Размер и доля рынка назофарингеального рака

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

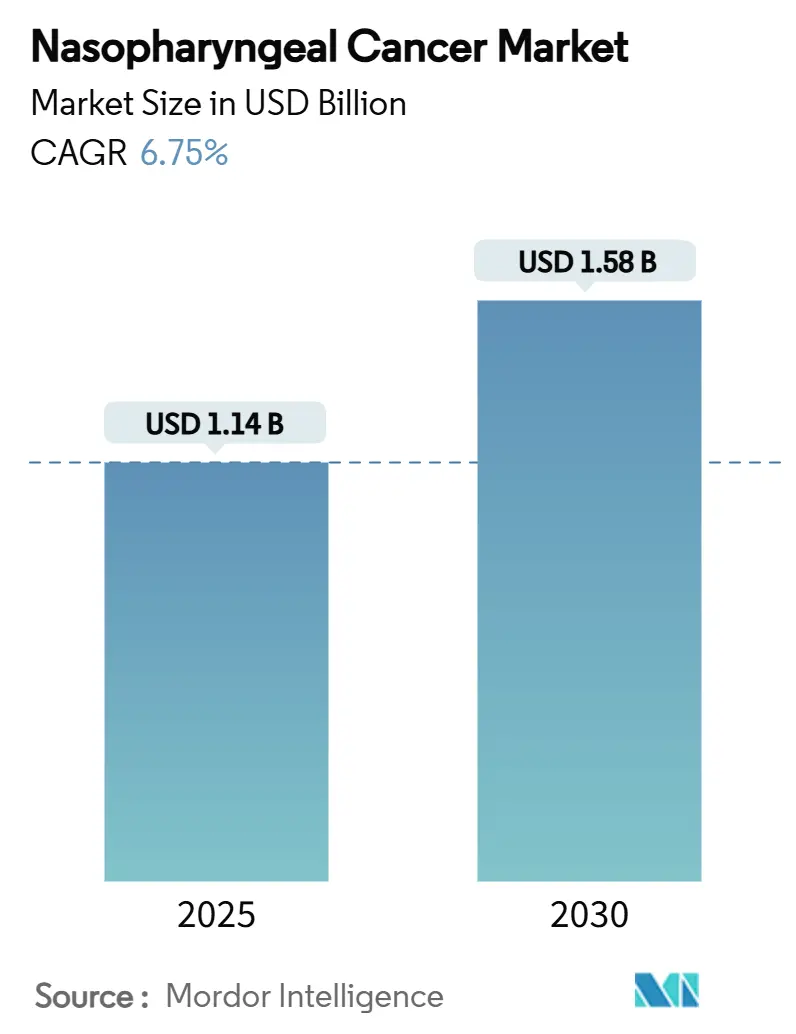

| Размер Рынка (2025) | 1.14 Миллиардов долларов США |

| Размер Рынка (2030) | 1.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.75% CAGR |

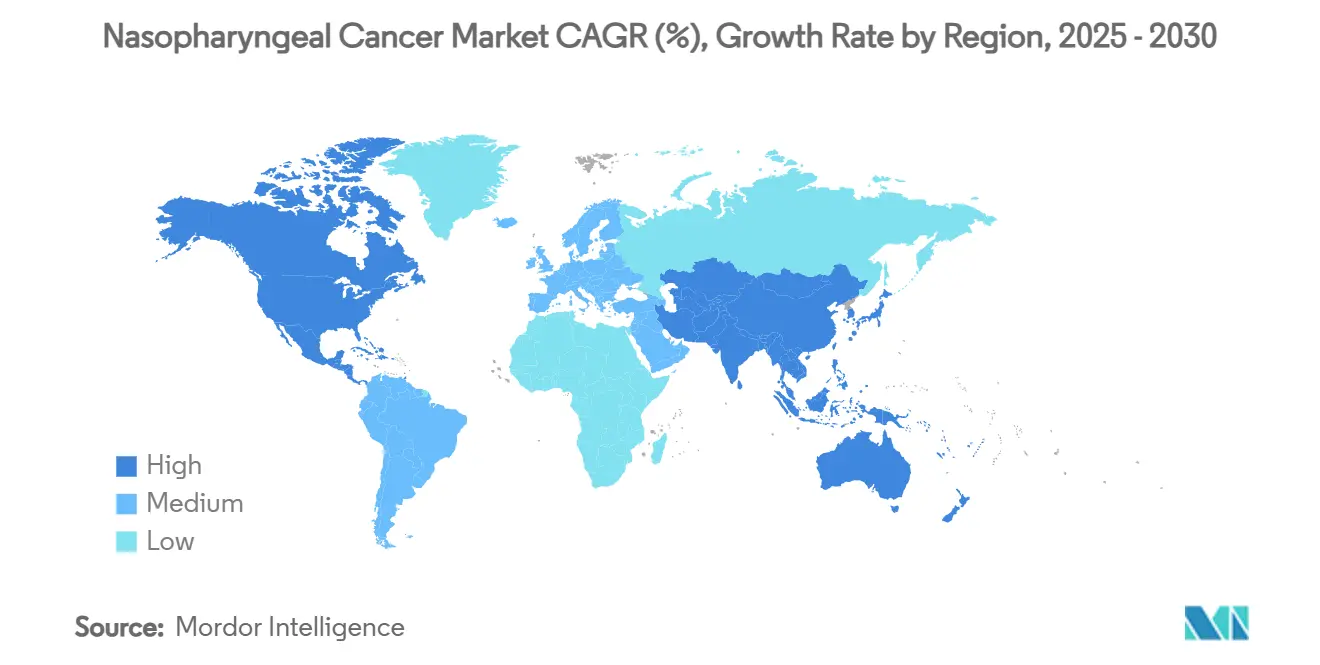

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

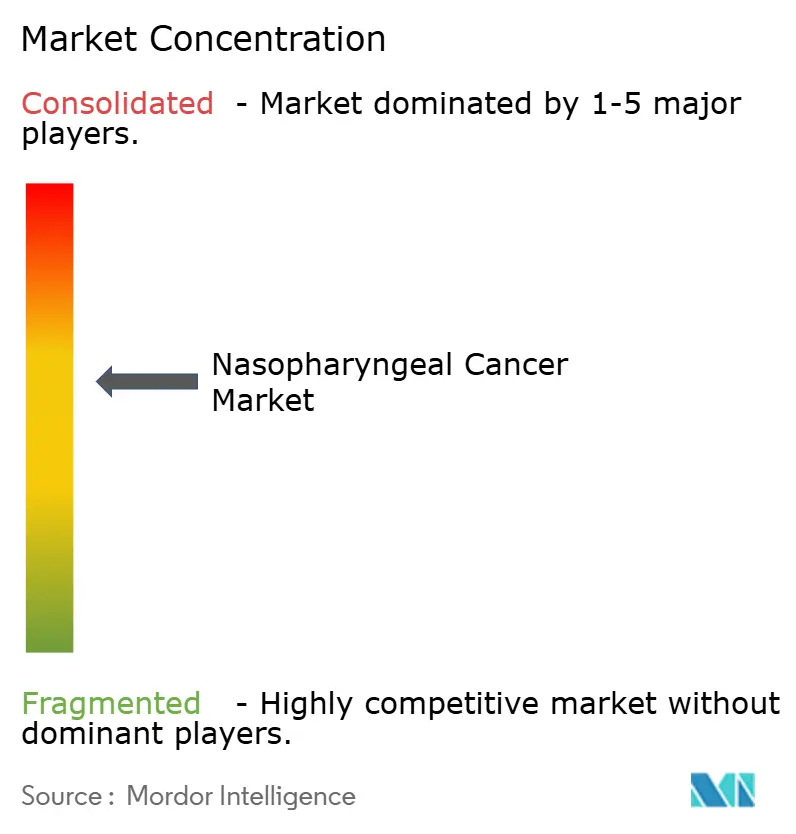

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка назофарингеального рака от Mordor Intelligence

Размер рынка назофарингеального рака достиг 1,14 млрд долларов США в 2025 году и прогнозируется к достижению 1,58 млрд долларов США к 2030 году, растя с темпом 6,75% CAGR в течение прогнозного периода. Подъем рынка отражает быстрое клиническое внедрение ингибиторов контрольных точек PD-1/PD-L1, которые сместили терапевтический фокус с исключительного использования химиотерапии на основе платины к долгосрочному иммунологическому контролю рецидивирующих и метастатических заболеваний [1]Национальный институт рака, "Ингибиторы контрольных точек при раке головы и шеи," cancer.gov. Растущее возмещение расходов на точную диагностику, более широкое включение эндемичных популяций в глобальные исследования и региональное производство биологических препаратов для иммунотерапии дополнительно ускоряют динамику роста. Конкурентная динамика теперь зависит от стратегий жизненного цикла комбинированной терапии, в то время как больничные системы все чаще стандартизируют скрининг ДНК ВЭБ для распределения пациентов по путям лечения, стратифицированным по риску. Параллельно с этим инструменты искусственного интеллекта, автоматизирующие контурирование IMRT, снижают нагрузку на врачей и повышают пропускную способность, укрепляя лучевую терапию как дополнительный столп, а не замещаемую модальность.

Ключевые выводы отчета

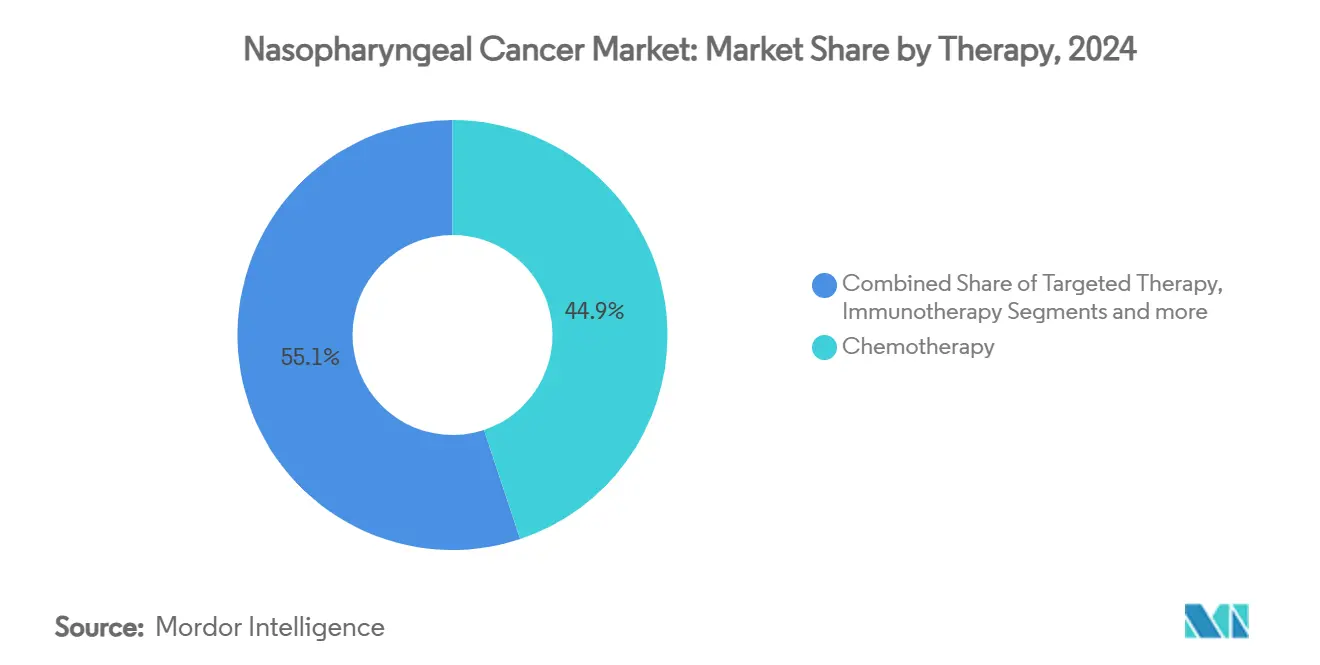

- По типу терапии химиотерапия сохранила 44,89% доли рынка назофарингеального рака в 2024 году, тогда как иммунотерапия прогнозируется к демонстрации самого быстрого темпа роста 7,62% CAGR до 2030 года.

- По конечным пользователям больницы и специализированные клиники командовали 67,93% доли выручки в 2024 году, в то время как амбулаторные хирургические центры готовы расти с темпом 7,45% CAGR до 2030 года.

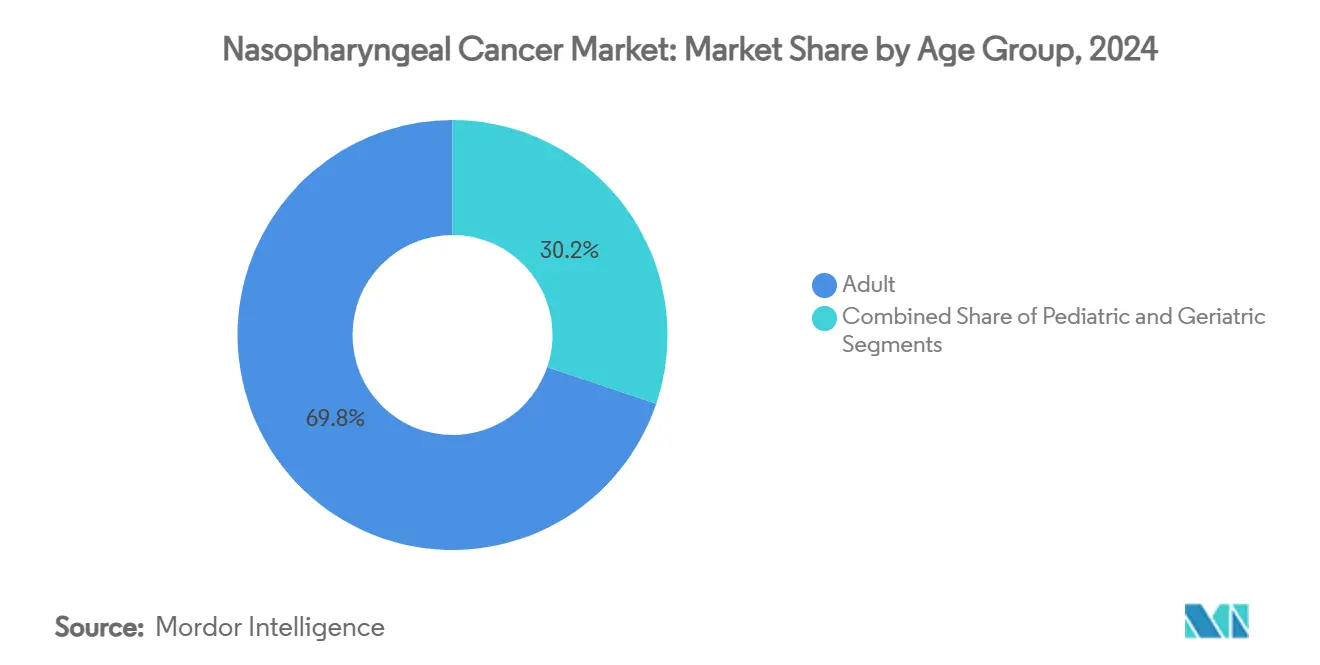

- По возрастным группам взрослые составили 69,81% размера рынка назофарингеального рака в 2024 году, в то время как гериатрический сегмент находится на пути к 7,56% CAGR в период 2025-2030 годов.

- По географии Азиатско-Тихоокеанский регион лидировал с 41,29% доли рынка назофарингеального рака в 2024 году и прогнозируется к расширению с темпом 7,98% CAGR до 2030 года.

Глобальные тенденции и инсайты рынка назофарингеального рака

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость в эндемичных регионах Восточной и Юго-Восточной Азии | +2.1% | Ядро Азиатско-Тихоокеанского региона, распространение на глобальные диаспорные популяции | Среднесрочная перспектива (2-4 года) |

| Регулятивные стимулы для орфанных препаратов и ускоренного рассмотрения | +1.8% | Глобально, с ранними достижениями в США, ЕС, Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Прорывные результаты ингибиторов контрольных точек PD-1/PD-L1 | +2.3% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Протоколы точной медицины на основе плазменной ДНК ВЭБ | +1.4% | Глобально, сконцентрированно в эндемичных регионах | Среднесрочная перспектива (2-4 года) |

| Планирование IMRT с поддержкой ИИ и автоматизированная МРТ-сегментация | +1.2% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Ускорение разработки профилактических вакцин против ВЭБ/ВПЧ | +0.9% | Глобально, приоритет в эндемичных регионах | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Прорывные результаты ингибиторов контрольных точек PD-1/PD-L1

Антитела к PD-1, такие как торипалимаб и пенпулимаб, продемонстрировали клинически значимые увеличения выживаемости без прогрессирования при комбинации с химиотерапией на основе платины, подчеркивая их появление в качестве стандартов первой линии для рецидивирующих или метастатических заболеваний. Данные III фазы документировали медианную выживаемость без прогрессирования 21,4 месяца для комбинации торипалимаб-химиотерапия против 8,2 месяцев для комбинации плацебо-химиотерапия в исследовании JUPITER-02. FDA затем предоставило пенпулимабу статусы прорывной терапии, орфанного препарата и ускоренного рассмотрения, кульминацией чего стало его одобрение в апреле 2025 года, сократившее сроки разработки почти на 18 месяцев [2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "FDA одобряет комбинацию пенпулимаба для карциномы носоглотки," fda.gov. Моделирование показывает, что задержанное прогрессирование снижает кумулятивные расходы на госпитализацию и повышает годы жизни с поправкой на качество, укрепляя готовность плательщиков возмещать иммунотерапию на эндемичных рынках. Молекулярные исследования показывают, что вирусные антигены, вызванные ВЭБ, способствуют высоко воспаленному микроокружению опухоли, делая назофарингеальные опухоли внутренне чувствительными к блокаде PD-1. Результирующий сдвиг парадигмы помещает иммунотерапию в центр стратегий долгосрочного контроля заболевания и вносит конкурентную срочность среди разработчиков модуляторов контрольных точек следующего поколения.

Растущая заболеваемость в эндемичных регионах Восточной и Юго-Восточной Азии

Прогнозируется рост глобального числа случаев со 133 354 в 2020 году до 179 476 к 2040 году, при этом ожидается, что Восточная Азия будет нести 70% этого бремени, несмотря на то, что составляет только пятую часть мирового населения. Кантонские сообщества в провинции Гуандун демонстрируют показатели заболеваемости в 50-100 раз выше западных средних показателей из-за взаимодействий ген-среда, которые включают потребление соленой рыбы и семейную кластеризацию. Урбанизация улучшила диагностический доступ и стимулировала государственный скрининг с использованием анализов ДНК ВЭБ, тем самым увеличив выявленный пул пациентов, поступающих на терапию в соответствии с руководящими принципами. Многонациональные онкологические спонсоры масштабируют основанные в Азии ключевые исследования для захвата этих концентрированных когорт пациентов, ускоряя подачу досье китайским и регулятивным органам АСЕАН. Параллельно с этим местные организации контрактной разработки оптимизируют производство биологических препаратов, снижая удельные цены и расширяя доступ для сегментов с низким доходом.

Регулятивные стимулы для орфанных препаратов и ускоренного рассмотрения

Конструкт орфанных препаратов FDA предоставляет семилетнюю эксклюзивность, налоговые льготы и освобождение от пользовательских сборов, коллективно снижая риски разработки назофарингеальных терапевтических препаратов. Пенпулимаб-kcqx воспользовался этой структурой, обеспечив ускоренную оценку, которая сократила почти полтора года с традиционного пути и открыла быстрое возмещение в США. Сопоставимые механизмы ускоренного рассмотрения действуют в Европейском Союзе и Китае, повышая стратегическую важность статуса редкого заболевания для оценки активов. Публичные данные указывают, что 27 компаний теперь исследуют радиофармацевтические препараты актиния-225 по множественным редким опухолям, при этом 13 кандидатов достигают человеческого тестирования и несколько предназначены для показания назофарингеального рака [3]Ричард Циммерманн, "Действительно ли происходит актиний?", JNM, jnm.snmjournals.org. Регулятивная доброжелательность таким образом движет благоприятным циклом, в котором коммерческая эксклюзивность поощряет принятие рисков в точной лучевой терапии, разнообразных антительных платформах и вакцинах, направленных на ВЭБ.

Протоколы точной медицины на основе плазменной ДНК ВЭБ

Количественное определение циркулирующей ДНК ВЭБ переопределило парадигмы раннего обнаружения и мониторинга лечения. Знаковое популяционное исследование 20 174 бессимптомных взрослых зафиксировало 97,1% чувствительность и 98,6% специфичность, обеспечивая обнаружение стадии I-II в 71% случаев с положительным скринингом по сравнению с только 20% исторически. Раннее вмешательство снижает расходы на лечение на пациента на 50 000-70 000 долларов США за счет избежания многомодальных режимов продвинутых стадий. Послетерапевтическое наблюдение с использованием того же анализа стратифицирует риск рецидива; необнаруживаемая ДНК ВЭБ на 26-й неделе коррелирует с 95% пятилетней выживаемостью без заболевания. В эндемичных юрисдикциях, таких как Гонконг, политики интегрируют тестирование ДНК ВЭБ в рутинные медицинские осмотры, стимулируя потребление реагентов и доходы лабораторных услуг. Диагностический попутный ветер дополняет терапевтическое расширение, укрепляя сплоченное ценностное предложение по всему рынку назофарингеального рака.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость иммуно-онкологических комбинаций | -1.9% | Глобально, остро на развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченная инфраструктура лучевой терапии в странах с низким доходом | -1.6% | Субсахарская Африка, части Азии, Латинская Америка | Среднесрочная перспектива (2-4 года) |

| Ограничения поставок α-излучающих радиоизотопов | -0.8% | Глобально | Среднесрочная перспектива (2-4 года) |

| Отсутствие гармонизированных стандартов тестирования ДНК ВЭБ | -0.7% | Глобально, сконцентрированно в эндемичных регионах | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость иммуно-онкологических комбинаций

Добавление антител к PD-1 к дублетам платины поднимает счета за медикаментозное лечение до 78 860 долларов США на малазийского пациента, что примерно в шесть раз превышает обычные режимы. Инкрементальное соотношение стоимость-эффективность 15 103 доллара США за QALY превышает пороги доступности в нескольких экономиках АСЕАН, приводя к неравному доступу между государственным и частным секторами. Производители экспериментируют с многоуровневыми схемами ценообразования, но международное референтное ценообразование и параллельный импорт ограничивают гибкость. Филантропические партнерства и разработка отечественных биосимиляров могут со временем смягчить шоковые цены, однако краткосрочный спрос будет отставать от клинического потенциала в географических зонах с низкими доходами, умеряя глобальную траекторию рынка назофарингеального рака.

Ограниченная инфраструктура лучевой терапии в странах с низким доходом

Более 50% пациентов в странах с низким и средним доходом не имеют доступа к лучевой терапии, при этом дефицит превышает 90% в беднейших экономиках. Субсахарская Африка располагает только 9% мировых аппаратов, в то время как Нигерия поддерживает только восемь функциональных линейных ускорителей для более чем 200 миллионов жителей. Устранение этого разрыва требует 9 169 дополнительных единиц и 43 200 обученных специалистов к 2032 году, что переводится в требования к капиталу в размере 15-20 млрд долларов США. Дефицит инфраструктуры задерживает лечение с лечебной целью для локорегионально продвинутых заболеваний, ограничивая спрос на препараты сопутствующей химиолучевой терапии и ограничивая рост доходов в зонах высокого бремени рынка назофарингеального рака.

Сегментный анализ

По типу терапии: иммунотерапия преобразует парадигмы лечения

Приход иммунотерапии нарушил укоренившееся превосходство химиотерапии, однако химиотерапия все еще удерживала наибольшую долю 44,89% рынка назофарингеального рака в 2024 году. Медианная общая выживаемость теперь превышает 33 месяца, когда ингибиторы PD-1 наслаиваются на основы платины, затмевая 12-15-месячные эталоны только химиотерапии и подпитывая 7,62% CAGR для сегмента иммунотерапии. Размер рынка назофарингеального рака для применений иммунотерапии ожидается к расширению в абсолютных терминах, поскольку использование в более ранних линиях становится стандартом руководящих принципов. Таргетная терапия остается меньшим, но стратегически ключевым сегментом; интеграция ингибиторов EGFR и антиангиогенных агентов соответствует молекулярному ландшафту, вызванному ВЭБ, и может дать будущие одобрения комбинаций.

Спрос на лучевую терапию сохраняется учитывая ее лечебную эффективность при заболевании стадии II-III; IMRT достигает 5-летней общей выживаемости 86,5%, превосходя старые двумерные техники. Автоконтурирование с поддержкой ИИ и адаптивное планирование сохраняют лучевую терапию конкурентной, снижая токсичность и ресурсоемкость. Экспериментальные конструкты α-излучателей, хотя и зарождающиеся, несут разрушительный потенциал, как только стабилизируются цепочки поставок изотопов и созреют данные поздней фазы, позиционируя их как перспективные дикие карты в более широком рынке назофарингеального рака.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторная помощь набирает обороты

Больницы и специализированные клиники доминировали в каналах распределения с 67,93% захвата выручки в 2024 году, закрепленные интегрированными лучевыми терапевтическими комплексами и мультидисциплинарными консилиумами по опухолям. Однако дружественные к амбулаторным пациентам протоколы инфузии PD-1 и оптимизированный мониторинг ДНК ВЭБ поддерживают 7,45% CAGR для амбулаторных хирургических центров между 2025 и 2030 годами. Размер рынка назофарингеального рака, обслуживаемый амбулаторными условиями, прогнозируется к стабильному расширению, поскольку плательщики вознаграждают дифференциалы затрат места оказания помощи, а пациенты предпочитают более короткие пребывания.

Сети общинной онкологии устанавливают модульные инфузионные установки и используют телемедицину для надзора за иммуносвязанными неблагоприятными событиями, дополнительно децентрализуя помощь. Академические медицинские центры и комплексные онкологические институты продолжают лидировать в доставке исследовательской терапии и сложной спасательной лучевой терапии, поддерживая стабильность доли даже при миграции рутинных режимов в места с низкими затратами.

По возрастным группам: гериатрический сегмент движет рост

Взрослые в возрасте 18-64 лет составили 69,81% объема лечения в 2024 году, отражая типичный профиль начала заболевания в среднем возрасте ВЭБ-ассоциированной злокачественной опухоли. Однако демографическое старение в эндемичных регионах подталкивает гериатрическую когорту к 7,56% CAGR, самому быстрому среди всех возрастных диапазонов. Доля рынка назофарингеального рака для пациентов старше 65 лет сокращается по мере роста продолжительности жизни и скрининга, выявляющего заболевание ранней стадии, поддающееся комбинированному лечению.

Клиницисты адаптируют модификации дозировок и схем для баланса эффективности с ограничениями коморбидности, особенно при развертывании иммунной терапии контрольных точек, которая может провоцировать аутоиммунные токсичности. Педиатрические случаи и случаи молодых взрослых, хотя численно меньшие, сохраняют стратегическую важность для усовершенствования протокола, которое минимизирует долгосрочные функциональные последствия; исследования, такие как комбинация ниволумаба Университета Флориды, стремятся сократить кумулятивное облучение, сохраняя исходы выживаемости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 41,29% доходов 2024 года, даже несмотря на то, что заболеваемость назофарингеальным раком остается ниже 1 на 100 000, что отражает премиальное ценообразование биологических препаратов и страховые механизмы, которые поглощают высокие стоимости лекарств. Надежная инфраструктура клинических исследований поддерживает раннее принятие исследовательских комбинаций, но ограниченный рост пациентов умеряет региональный CAGR по сравнению с развивающейся Азией.

Азиатско-Тихоокеанский регион закрепляет и объем, и импульс, удерживая соответствующую долю 41,29%, одновременно продвигая 7,98% CAGR, который лидирует во всех регионах. Размер рынка назофарингеального рака в Китае, Гонконге, Сингапуре и Малайзии растет в тандеме с расширением возмещения и отечественными одобрениями PD-1, которые стоят значительно ниже импортируемых аналогов. Государственный скрининг ДНК ВЭБ дополнительно увеличивает пролеченную популяцию и укрепляет терапевтические препараты, адаптированные к местным генетическим профилям.

Европа поддерживает зрелый, но медленно растущий ландшафт, характеризующийся последовательным доступом через национальные системы здравоохранения и активным участием в многоцентровых исследованиях. Соглашения цена-объем ограничивают биологические расходы, но обеспечивают равный доступ пациентов. Рынок назофарингеального рака на Ближнем Востоке и в Африке остается зарождающимся; однако ускоряющаяся онкологическая инфраструктура и повышенная осведомленность о заболевании закладывают основу для двузначных ростовых очагов, как только улучшится мощность лучевой терапии.

Конкурентный ландшафт

Рынок назофарингеального рака демонстрирует умеренную концентрацию, при этом ведущие западные участники используют установленные франшизы PD-1, в то время как китайские биотехнологии прессуют конкурентные ценовые точки и данные, специфичные для этнической принадлежности. Merck & Co. и Bristol Myers Squibb продолжают собирать объем с пембролизумаба и ниволумаба через показания off-label, одновременно инженеринга широты портфеля через поглощения, такие как приобретение Harpoon Therapeutics компанией Merck в 2024 году. Комбинированные исследования, которые интегрируют конъюгаты антитело-лекарство, биспецифики и радиолиганды, подчеркивают портфельный сдвиг к мультимеханистичному контролю.

Китайские новаторы BeiGene, Junshi Biosciences и Innovent Biologics развертывают региональные регулятивные эффективности для обеспечения ранних отечественных одобрений для тиследизумаба, торипалимаба и синтилимаба. Последующие альянсы с Coherus BioSciences и другими западными партнерами расширяют коммерческий охват в Европу и Северную Америку, интенсифицируя глобальную ценовую конкуренцию. Трансграничные соглашения о передаче технологий разрешают локализованное производство биологических препаратов, которое сокращает цепочки поставок и обрезает затраты.

Меньшие игроки фокусируются на модальностях, направленных на ВЭБ, от терапевтических вакцин до терапий T-клеточных рецепторов, стремясь эксплуатировать универсальное присутствие вируса внутри опухолевых клеток. Участники радиофармацевтических препаратов ищут дифференциацию через альфа-излучающие полезные нагрузки, которые доставляют высокую линейную передачу энергии с контролируемым побочным ущербом, хотя ограничения поставок изотопов в настоящее время ворота крупномасштабного развертывания. Коллективно эти динамики укрепляют рынок, где успех поворачивается на готовности к комбинациям, региональной ценовой ловкости и доступе к биомаркер-выровненным пулам пациентов.

Лидеры отрасли назофарингеального рака

-

Bristol Myers Squibb

-

Eli Lilly and Company

-

Merck & Co., Inc.

-

Novartis AG

-

GlaxoSmithKline (GSK) PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Европейская комиссия одобрила Тевимбру (тиследизумаб) плюс гемцитабин-цисплатин для первоочередного лечения метастатической или рецидивирующей карциномы носоглотки, неподдающейся лечебной хирургии или лучевой терапии.

- Апрель 2025: FDA одобрило пенпулимаб-kcqx в комбинации с платиной-гемцитабином как вторую FDA-авторизованную иммунотерапию для карциномы носоглотки, под обозначениями прорывной терапии, орфанного препарата и ускоренного рассмотрения.

- Октябрь 2024: Торипалимаб получил регулятивные одобрения в Индии и Гонконге для рецидивирующих или метастатических заболеваний, расширив доступ PD-1 через рынки с высокой заболеваемостью.

- Июнь 2024: Научное сотрудничество Сингапур-Япония обнаружило эпигенетические механизмы, посредством которых ВЭБ ускоряет онкогенез, побуждая множественные фармацевтические партнерства разработки.

Область охвата глобального отчета о рынке назофарингеального рака

Согласно области охвата отчета, назофарингеальный рак является заболеванием, при котором раковые клетки образуются в тканях носоглотки (верхней части горла за носом). Риск назофарингеального рака может быть затронут многими вещами, включая расу и подвергался ли человек воздействию вируса Эпштейна-Барр. Терапия (химиотерапия, иммунотерапия, лучевая терапия и другие), конечный пользователь (больницы и клиники, амбулаторные хирургические центры и другие конечные пользователи) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка) являются сегментами рынка назофарингеального рака. Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Химиотерапия |

| Таргетная терапия |

| Иммунотерапия |

| Лучевая терапия |

| Другие виды терапии |

| Больницы и специализированные клиники |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Взрослые |

| Педиатрические |

| Гериатрические |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу терапии | Химиотерапия | |

| Таргетная терапия | ||

| Иммунотерапия | ||

| Лучевая терапия | ||

| Другие виды терапии | ||

| По конечным пользователям | Больницы и специализированные клиники | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По возрастным группам | Взрослые | |

| Педиатрические | ||

| Гериатрические | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка назофарингеального рака?

Размер рынка назофарингеального рака достиг 1,14 млрд долларов США в 2025 году и прогнозируется к росту до 1,58 млрд долларов США к 2030 году.

Какой регион лидирует на рынке назофарингеального рака?

Азиатско-Тихоокеанский регион держит наибольшую долю доходов на уровне 41,29% благодаря высокой заболеваемости и быстрому принятию локально производимых иммунотерапий.

Какой терапевтический сегмент растет быстрее всего?

Иммунотерапия прогнозируется к расширению с темпом 7,62% CAGR, опережая все другие модальности, поскольку агенты PD-1/PD-L1 движутся в комбинации первой линии.

Почему амбулаторные хирургические центры набирают долю?

Ингибиторы контрольных точек могут безопасно вводиться в амбулаторных условиях, позволяя плательщикам захватывать экономии затрат при поддержании клинического надзора.

Как тестирование ДНК ВЭБ влияет на рост рынка?

Высокоточные анализы плазменной ДНК ВЭБ выявляют заболевание ранней стадии и направляют послелечебный мониторинг, увеличивая адресуемый пул пациентов для лечебных и поддерживающих терапий.

Какой основной барьер для лечения в регионах с низким доходом?

Серьезная нехватка инфраструктуры лучевой терапии и обученных клиницистов ограничивает доступ к стандартным лечебным режимам, подавляя спрос в географических зонах с высоким бременем.

Последнее обновление страницы: