Размер и доля рынка карбида кальция

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

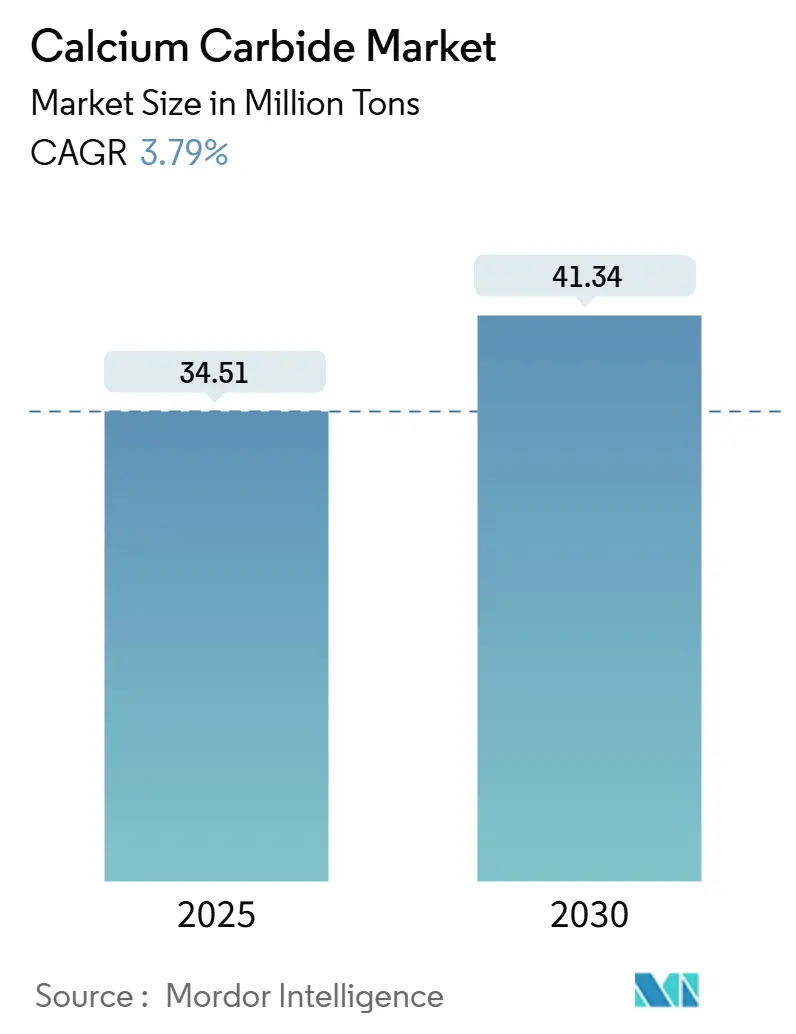

| Объем Рынка (2025) | 34.51 Миллион тонн |

| Объем Рынка (2030) | 41.34 Миллион тонн |

| Темп роста (2025 - 2030) | 3.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка карбида кальция от Mordor Intelligence

Рынок карбида кальция достиг 34,51 миллиона тонн в 2025 году и готов подняться до 41,34 миллиона тонн в 2030 году, продвигаясь с CAGR 3,79%. Расширение обусловлено устойчивым спросом на химические вещества на основе ацетилена, постоянными требованиями к производству стали и нишевым сельскохозяйственным использованием. Азиатско-Тихоокеанский регион продолжает закреплять рынок карбида кальция, в то время как инновации в электролизе CO₂ в карбид обещают меньший углеродный след для будущих дополнений мощностей. Избыточные мощности Китая усиливают ценовую конкуренцию, но также обеспечивают экономически эффективные исходные материалы для индийских и юго-восточноазиатских химических заводов. Экологические нормы в Китае и ужесточающиеся правила пищевой безопасности в других регионах подталкивают производителей к более чистым технологиям и более высокочистым сортам, создавая возможности для лицензиаров технологий и специализированных поставщиков.

Ключевые выводы отчета

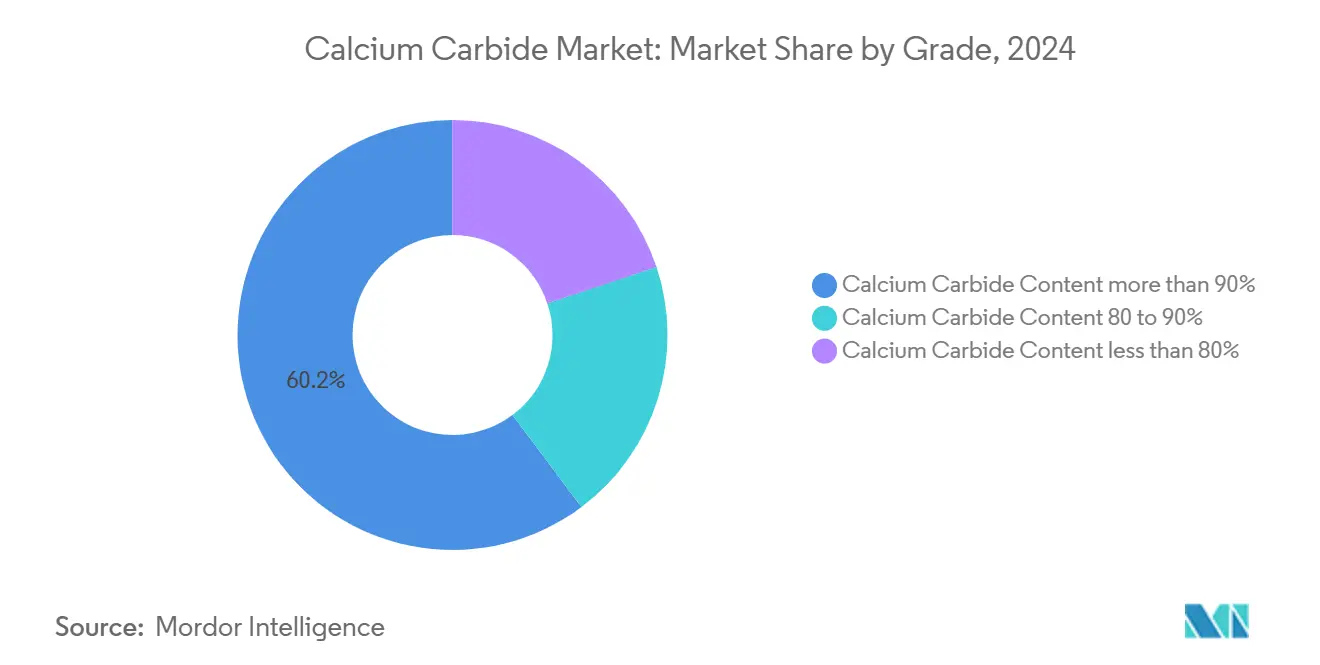

- По классу продукта, CaC₂ более 90% захватил 60,24% доли рынка карбида кальция в 2024 году и прогнозируется к расширению с CAGR 4,02% до 2030 года.

- По применению, производство ацетиленового газа составило 77,05% размера рынка карбида кальция в 2024 году и готово расти с CAGR 3,87% между 2025-2030 годами.

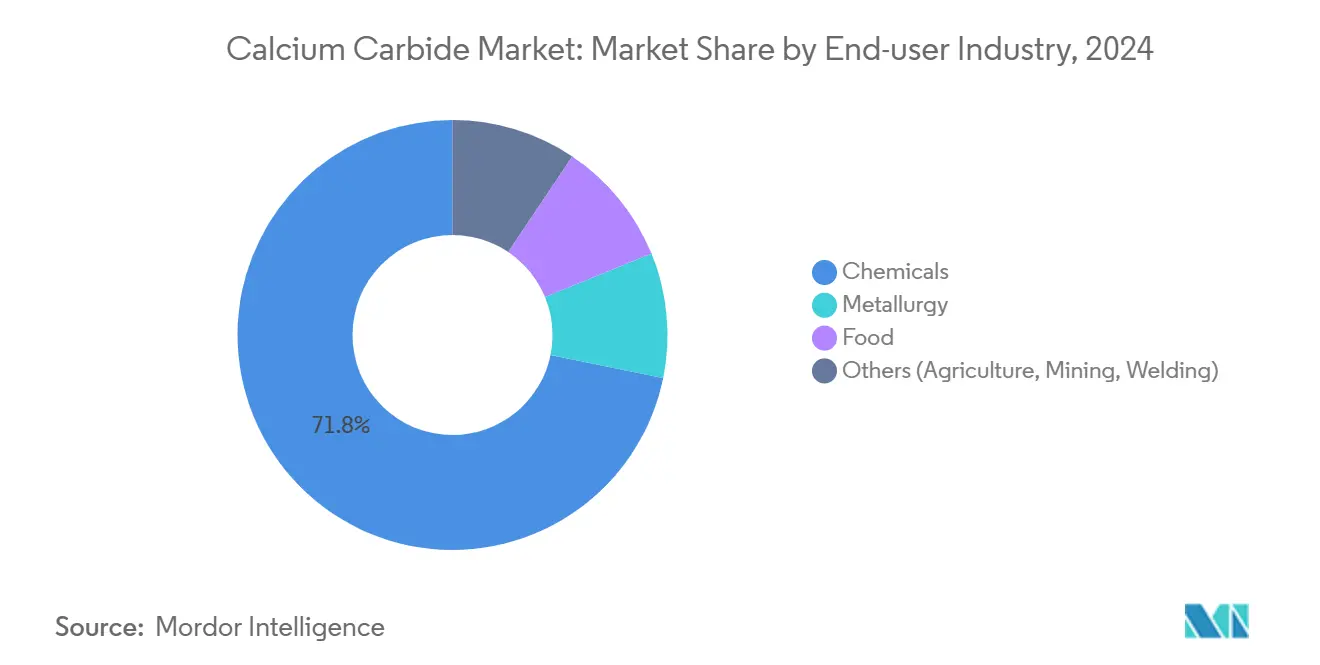

- По отрасли конечного использования, химическая промышленность удерживала 71,78% размера рынка карбида кальция в 2024 году, продвигаясь с CAGR 3,96% до 2030 года.

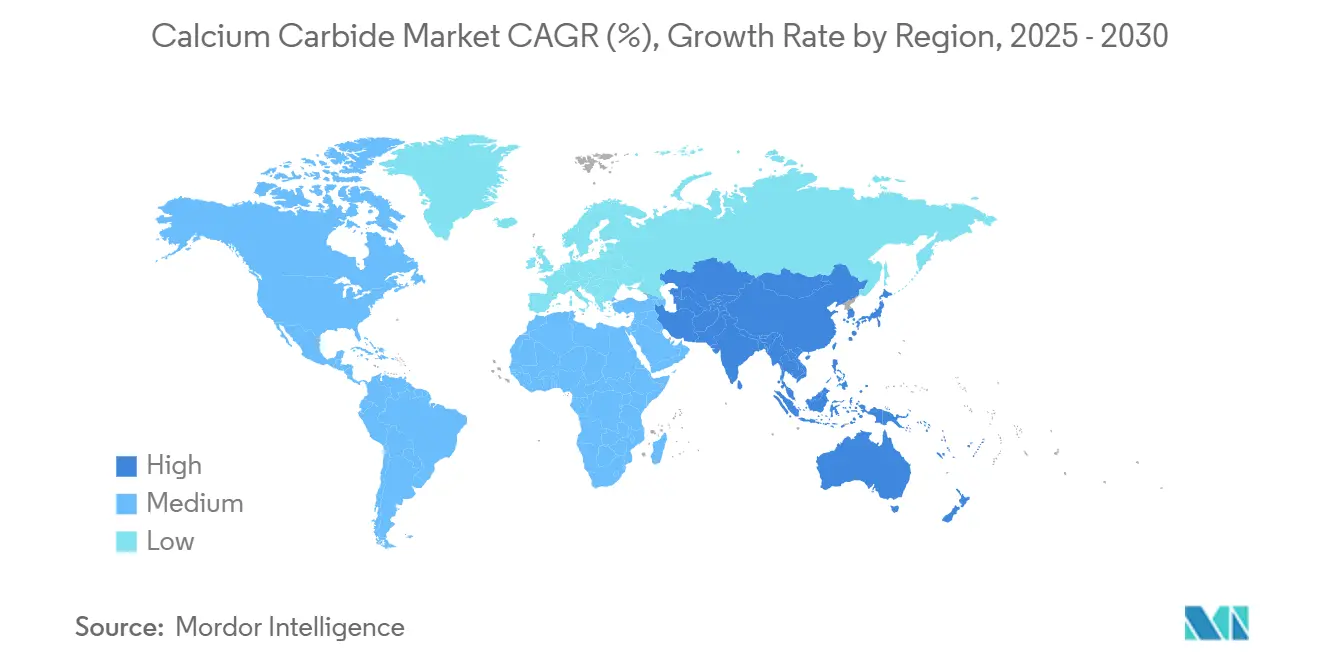

- По географии, Азиатско-Тихоокеанский регион контролировал 94,31% доли рынка карбида кальция в 2024 году, с ростом регионального объема с CAGR 3,80% до 2030 года.

Глобальные тенденции и аналитика рынка карбида кальция

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос сталелитейной промышленности на десульфурирующий агент | +1.2% | Азиатско-Тихоокеанский регион, Европа | Среднесрочный (2-4 года) |

| Растущее использование ацетилена на месте в изготовлении | +1.0% | Развивающиеся рынки глобально | Краткосрочный (≤ 2 лет) |

| Спрос на высокочистые реагенты в химии | +0.8% | Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Расширенное использование в сельском хозяйстве для почвы и созревания | +0.5% | Азиатско-Тихоокеанский регион, Южная Америка | Краткосрочный (≤ 2 лет) |

| Агенты созревания для скоропортящихся продуктов | +0.3% | Азиатско-Тихоокеанский регион, Южная Америка | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Благоприятный спрос со стороны сталелитейной промышленности

Переход к низкоуглеродистой стали продлевает срок службы карбида кальция в линиях десульфуризации. Прямое восстановление на основе водорода прогрессирует, однако большинство заводов все еще полагаются на кислородно-конвертерные печи, где карбид кальция эффективно удаляет серу и фосфор. Европейские пилотные проекты сочетают производство железа на водороде с обработкой жидкого металла на основе карбида, создавая специализированный спрос по мере созревания инфраструктуры. Китайские и индийские заводы, ответственные за более половины мирового производства сырой стали, продолжают модернизировать установки вторичной металлургии, а не отказываться от них, поддерживая стабильный рост пропускной способности[1]Tumpa R. Sarker, "Decarbonization of Metallurgy and Steelmaking Industries Using Biochar: A Review," Wiley Online Library, onlinelibrary.wiley.com.

Увеличение спроса на производный ацетилен

Изготовители в строительстве и судостроении предпочитают ацетилен для резки толстых плит из-за его высокой температуры пламени. Переносные баллоны решают логистические проблемы на удаленных объектах с плохим доступом к электроэнергии, что является обычной реальностью в развивающихся экономиках. Строительный подъем в Юго-Восточной Азии, Латинской Америке и внутренних районах Китая добавляет к краткосрочному объему, в то время как специальные производные ацетилена, такие как виниловые эфиры и ацетиленовые спирты, расширяют химическое притяжение от рынка карбида кальция.

Увеличение спроса на химическое производство

Карбид кальция лежит в основе образования ацетилена in situ, что упрощает многоступенчатые синтезы гетероциклов, пирролов и триазолов. Недавние медь-катализируемые протоколы исключают обращение с баллонами и повышают выходы, согласуясь с правилами технологической безопасности на фармацевтических тонкохимических заводах. Эти улучшения превратили высокочистый карбид кальция в экономически эффективный твердый реагент, особенно в расширяющемся коридоре специальной химии Индии.

Растущее использование в сельскохозяйственной промышленности

Помимо созревания фруктов, исследования показывают, что ацетилен, выделяемый из карбида кальция, изменяет гормональный баланс растений, поддерживая синхронизированное созревание. Испытания на cajá-manga достигли коммерческой зрелости в течение четырех дней, используя 20-80 г/м³, сокращая расходы на хранение для производителей с ограниченными холодовыми цепями. Контролируемые микродозы в улучшителях почвы теперь тестируются на товарных культурах для усиления корневой нодуляции, улучшая поглощение удобрений без дополнительных азотных добавок.

Анализ воздействия ограничений

| Ограничения | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риски для здоровья от неправильного использования пищевых сортов | -0.7% | Развитые регионы, глобально | Среднесрочный (2-4 года) |

| Строгие правила по выбросам для карбидных печей | -0.8% | Сначала Китай, затем глобальное следование | Среднесрочный (2-4 года) |

| Доступность альтернативных газов для резки | -0.5% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Вредное воздействие на здоровье

Власти подчеркивают примеси мышьяка и фосфора в низкосортном карбиде, используемом для созревания фруктов. Случаи ожогов кожи и раздражения дыхательных путей побуждают к более строгим инспекциям, а некоторые порты добавляют быстрые цветные реакционные тесты для обнаружения незаконного использования. Расходы на соблюдение нормативных требований и общественная реакция подталкивают ритейлеров к генераторам этилена, ограничивая определенные карманы потребления.

Строгие экологические нормы

GB 16171.1-2024 Китая предписывает более жесткие ограничения по твердым частицам и SO₂ для ферросплавных печей, питающих карбидные заводы, начиная с апреля 2025 года. Предприятия должны переоборудовать рукавные фильтры, перейти на низкозольный кокс или столкнуться с остановками, сокращая эффективную мощность и поощряя слияния. Крупные государственные группы уже пилотируют электролиз CO₂ в карбид кальция, который продемонстрировал 92% эффективности по току, позиционируя ранних участников для соблюдения требований и получения углеродных кредитов[2].Ministry of Ecology and Environment of the People's Republic of China, "大气污染物排放标准《炼焦化学工业大气污染物排放标准》," mee.gov.cn

Сегментный анализ

По классу продукта: сегмент высокой чистоты обеспечивает критически важный по качеству спрос

Категория CaC₂ более 90% составила 60,24% рынка карбида кальция в 2024 году и прогнозируется к росту с CAGR 4,02%. Высокочистое сырье удовлетворяет строгим ограничениям по тяжелым металлам для фармацевтических промежуточных продуктов и изготовления металлорганических каркасов. Процессные инновации, такие как вакуумная сублимация и мембранное разделение, снизили затраты на очистку, позволив более мелким производителям войти в специализированные цепочки поставок.

Всплески спроса от разработчиков MOF, которым требуется постоянный поток ацетилена для построения газоселективных решеток, укрепляют рост объемов. Между тем, среднесортный сегмент 80-90% продолжает обслуживать металлургию, а сорт менее 80% сохраняет актуальность в базовых обезвоживающих задачах, хотя и с темпами роста ниже рыночных. Со временем ужесточение экологических норм, вероятно, подтолкнет пользователей среднего сорта к переходу вверх, постепенно увеличивая премиальную долю в рынке карбида кальция.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: производство ацетиленового газа остается основой

Производство ацетилена контролировало 77,05% размера рынка карбида кальция в 2024 году. Переносная резка металла, кислородно-топливная сварка, а также синтез винилхлорида и бутандиола закрепляют этот объем. Технологический прогресс в двухступенчатом электролизе CO₂ в карбид кальция предлагает путь к устойчивому ацетилену, потенциально сокращая выбросы области действия 1 для нижестоящих пользователей и повышая ESG-репутацию.

Цианамид кальция используется как азотное удобрение и улучшитель почвы. Сталелитейщики используют восстановители и обезвоживающие агенты, полученные из карбида, для очистки жидкого металла, нишевое применение, которое защищает постоянный абсолютный спрос. Появляющиеся пилотные проекты, сочетающие очистку отходящих ацетиленовых газов с улавливанием углерода, нацелены на переработку отработанных ацетиленовых потоков в новый карбид кальция, концепция замкнутого цикла, которая могла бы переопределить будущие потоки в рынке карбида кальция.

По отрасли конечного использования: химическая промышленность продолжает доминировать

Химические заводы поглотили 71,78% спроса рынка карбида кальция в 2024 году, масштабируясь с CAGR 3,96% до 2030 года. Металлургический сектор, особенно вторичная очистка стали, занимает второе место по объему, ценимый за двойные функции десульфуризации и раскисления агента. Созревание пищи остается спорным, но контролируемые дозы сохраняются там, где генераторы этилена остаются дорогостоящими. Сельскохозяйственные испытания улучшения почвы, однако, могли бы возродить фермерский спрос в тропических экономиках, предлагая скромное, но стабильное потребление в течение прогнозного периода.

Географический анализ

Азиатско-Тихоокеанский регион сохранил командную долю 94,31% рынка карбида кальция в 2024 году, увеличиваясь с CAGR 3,80%. Мощности Китая, значительно превышающие внутреннее потребление, питают внутрирегиональные поставки, поддерживая конкурентные экспортные цены. Субконтинентальная Индия использует импортные объемы для снабжения расширяющихся тонкохимических кластеров на основе ацетилена в своих прибрежных зонах PCPIR, медленно взращивая местные карбидные установки, совместимые с более чистым углем.

Размер рынка карбида кальция для Северной Америки скромен, но технологически продвинут, фокусируясь на интеграции улавливания углерода. Европа делает упор на специальные сорта для нишевых фармацевтических препаратов и исследований MOF; строгие экологические руководящие принципы ограничивают массовое расширение, но обеспечивают премиальное ценообразование.

Южная Америка и Ближний Восток, и Африка вместе представляют небольшую, но растущую долю спроса рынка карбида кальция, обусловленную металлургическим расширением и потребностью в агентах созревания фруктов в тропическом садоводстве. Инфраструктурные инвестиции в сталелитейный сектор Бразилии и агроперерабатывающие центры Нигерии подчеркивают перспективы роста. Эти регионы также исследуют генераторы ацетилена на месте для строительных объектов с энергетическими ограничениями, делая рынок карбида кальция гибким решением для проектной логистики.

Конкурентная среда

Глобальное предложение умеренно фрагментировано, с ведущими китайскими производителями, эксплуатирующими большие печи возле западных угольных бассейнов. Стратегические ходы сосредоточены на модернизации по сокращению выбросов, с ведущими китайскими производителями, объявляющими многоэтапные модернизации рукавных фильтров для соблюдения GB 16171.1-2024. Партнерства между поставщиками карбида и производителями газового оборудования нацелены на объединение систем ацетилена на месте с долгосрочными контрактами поставки карбида, фиксируя спрос, предлагая пользователям варианты с низкими капитальными затратами.

Лидеры индустрии карбида кальция

-

Denka Company Limited

-

Inner Mongolia Baiyanhu Chemical Co Ltd

-

Ningxia Jinyuyuan Chemical Group Co., Ltd.

-

Xinjiang Tianye (Group) Co., Ltd.

-

Xinjiang Zhongtai Chemical Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025 года: Высокий суд Лахора одобрил передачу проекта карбида кальция Ghani Chemical Industries дочерней компании Ghani ChemWorld Limited, обеспечив выделенные операции в особой экономической зоне Хаттар.

- Январь 2023 года: Исследователи обнаружили, что использование определенных концентраций карбида кальция может стандартизировать созревание фруктов в течение четырех дней, обеспечивая коммерческие выгоды для планирования урожая.

Область охвата глобального отчета о рынке карбида кальция

Карбид кальция - это соль химического соединения. Его также называют ацетиленидом кальция. Это соединение, которое в основном используется в промышленности для производства ацетилена и цианамида кальция. Технический сорт карбида кальция выделяет неприятный чесночный запах в присутствии влаги.

Рынок карбида кальция сегментирован по применению, отрасли конечного использования и географии. По применению рынок сегментирован на ацетиленовый газ, цианамид кальция, восстановители и обезвоживающие агенты, десульфурирующие и раскисляющие агенты и другие применения. По отрасли конечного использования рынок сегментирован на химическую промышленность, металлургию, пищевую промышленность и другие отрасли конечного использования. Отчет также охватывает размер рынка и прогнозы в 9 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозирование выполнены на основе объема (в метрических тоннах).

| Содержание CaC₂ более 90% |

| Содержание CaC₂ 80-90% |

| Содержание CaC₂ менее 80% |

| Ацетиленовый газ |

| Цианамид кальция |

| Восстанавливающий и обезвоживающий агент |

| Десульфурирующий и раскисляющий агент |

| Прочие (созревание, ПВХ и ацетиленовая сажа, лампы и т.д.) |

| Химическая промышленность |

| Металлургия |

| Пищевая промышленность |

| Прочие (сельское хозяйство, горнодобыча, сварка) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Скандинавские страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По классу продукта | Содержание CaC₂ более 90% | |

| Содержание CaC₂ 80-90% | ||

| Содержание CaC₂ менее 80% | ||

| По применению | Ацетиленовый газ | |

| Цианамид кальция | ||

| Восстанавливающий и обезвоживающий агент | ||

| Десульфурирующий и раскисляющий агент | ||

| Прочие (созревание, ПВХ и ацетиленовая сажа, лампы и т.д.) | ||

| По отрасли конечного использования | Химическая промышленность | |

| Металлургия | ||

| Пищевая промышленность | ||

| Прочие (сельское хозяйство, горнодобыча, сварка) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка карбида кальция?

В 2025 году рынок карбида кальция составил 34,51 миллиона тонн и прогнозируется достичь 41,34 миллиона тонн к 2030 году.

Какой регион доминирует в глобальном потреблении карбида кальция?

Азиатско-Тихоокеанский регион удерживает 94,31% глобального объема, поддерживаемый обширными китайскими производственными мощностями.

Почему высокочистый карбид кальция набирает популярность?

Фармацевтические и специализированные химические производители требуют ацетилен без примесей, заставляя сегмент CaC₂ более 90% расти быстрее общего рынка.

Как экологические правила влияют на производство?

Стандарт GB 16171.1-2024 Китая заставляет карбидные заводы устанавливать передовые системы контроля выбросов, повышая затраты и поощряя технологические модернизации.

Каковы основные драйверы роста спроса на карбид кальция?

Растущее использование ацетилена в изготовлении металлов, постоянные потребности сталеварения и расширяющийся синтез специальных химических веществ коллективно поднимают спрос.

Заменяют ли более безопасные альтернативы карбид кальция в созревании фруктов?

Генераторы этилена набирают обороты на регулируемых рынках, но карбид кальция остается распространенным там, где инфраструктура холодовой цепи ограничена, а контроль сложен.

Последнее обновление страницы: