Размер и доля рынка биореакторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.68 Миллиардов долларов США |

| Размер Рынка (2030) | 8.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биореакторов от Mordor Intelligence

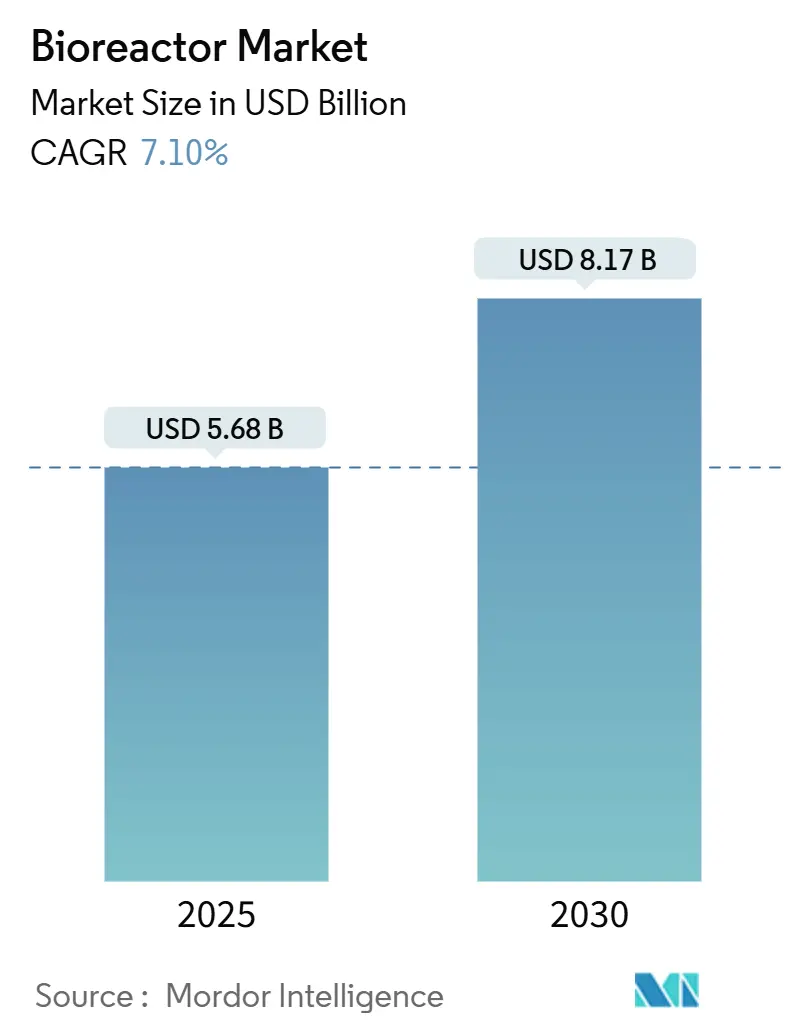

Объем мирового рынка биореакторов составил 5,68 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,17 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 7,10% в период 2025-2030 годов. Устойчивый спрос на сложные биопрепараты, быстро расширяющийся портфель кандидатов клеточной и генной терапии, а также постоянные улучшения в технологиях контроля процессов поддерживают эту траекторию роста. Поставщики, которые сочетают гибкость с масштабом, продолжают укреплять позиции, поскольку системы из нержавеющей стали, одноразовые и гибридные системы решают различные производственные задачи. Автоматизированное управление теперь является стандартной конфигурацией для новых установок, а аналитика на базе ИИ переходит от концептуальных испытаний к рутинному производству, улучшая консистентность партий и сокращая время простоя[1]Источник: Eric S. Langer, "Trends in Perfusion Bioreactors," BioProcess International, bioprocessintl.com. Региональная динамика также меняется: ускоренное наращивание мощностей cGMP в Азии меняет глобальные цепочки поставок, в то время как Северная Америка сохраняет крупнейшую установленную базу и остается площадкой для запуска технологий следующего поколения.

Ключевые выводы отчета

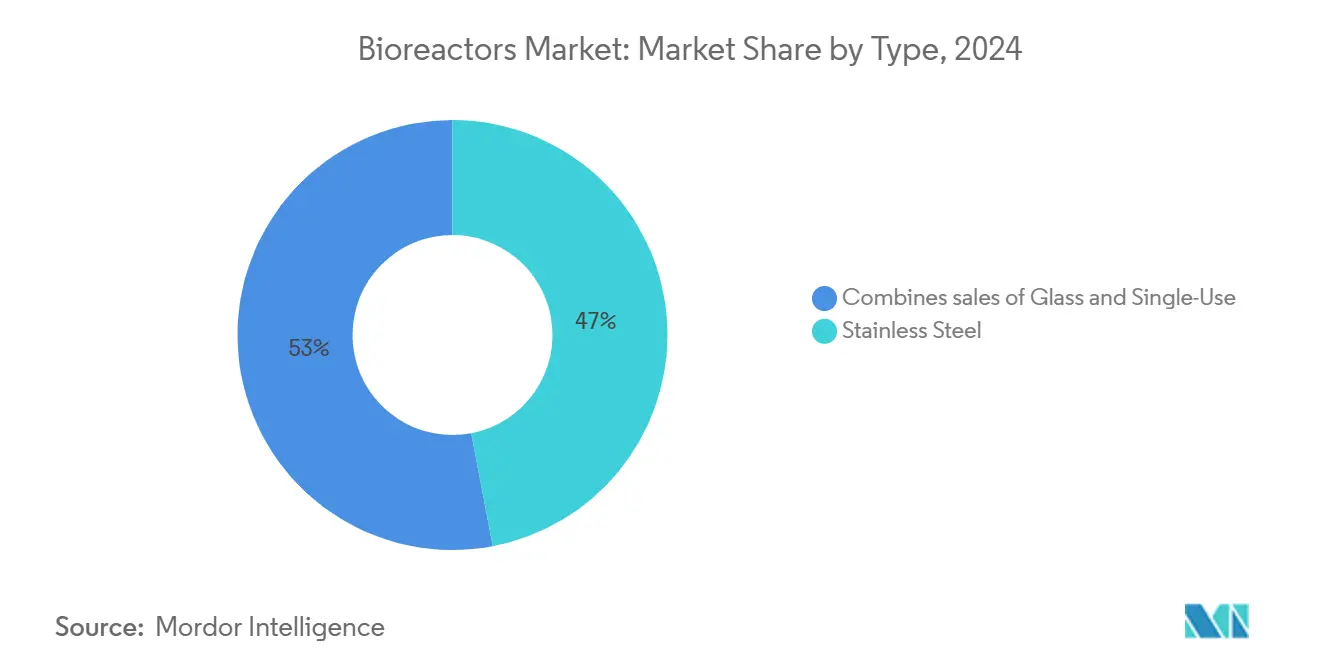

- По типу сосуды из нержавеющей стали удерживали 47,0% доли рынка биореакторов в 2024 году, в то время как одноразовые системы, по прогнозам, будут расти со среднегодовым темпом роста 10,1% до 2030 года.

- По использованию полномасштабные производственные установки захватили 58,8% выручки 2024 года; пилотное производство, по прогнозам, будет расширяться со среднегодовым темпом роста 9% до 2030 года.

- По масштабу реакторы объемом 200 л-1500 л составили 39,0% размера рынка биореакторов в 2024 году, в то время как объемы свыше 1500 л должны вырасти со среднегодовым темпом роста 10,2% в период 2025-2030 годов.

- По типу управления автоматизированные системы (на базе МРК) занимали 64,0% доли в 2024 году и ожидается, что они сохранят среднегодовой темп роста 8,5% в течение прогнозного периода.

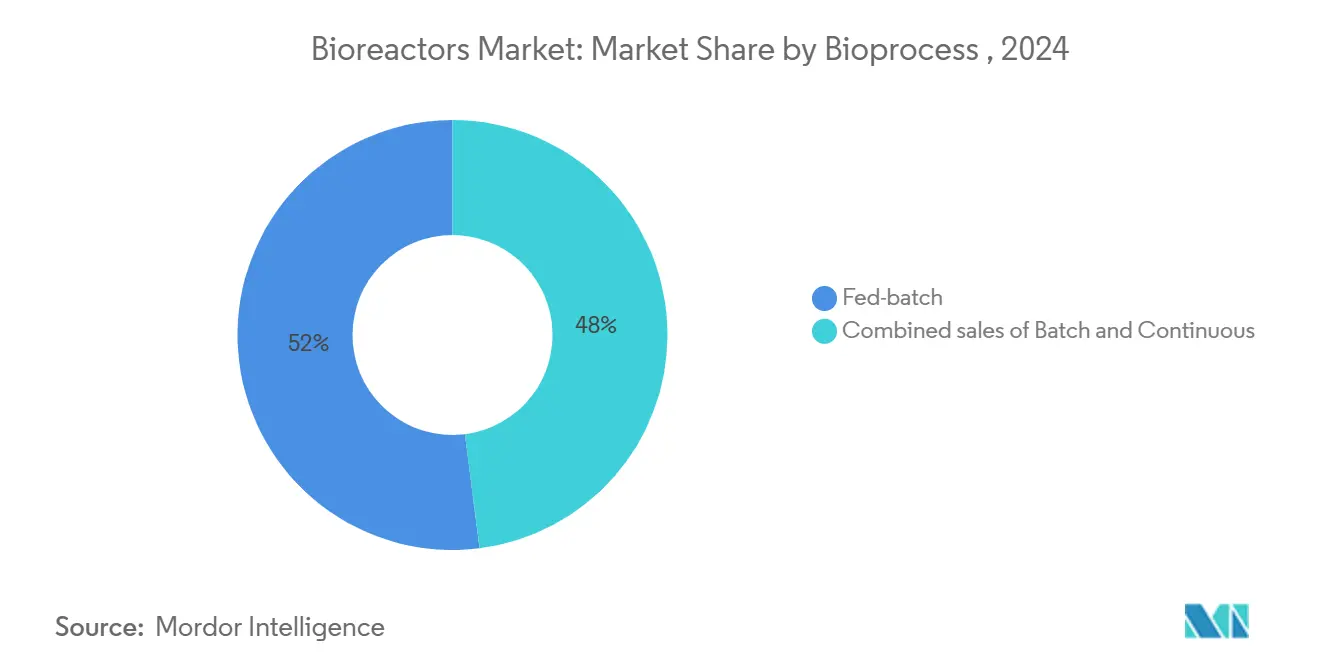

- По биопроцессу обработка периодическим процессом с подпиткой лидировала с 52,0% выручки 2024 года; непрерывная обработка, как ожидается, будет продвигаться со среднегодовым темпом роста 10,5% до 2030 года.

- По применению фармацевтическое и биофармацевтическое производство доминировало с 72,0% выручки 2024 года, в то время как случаи использования клеточной и генной терапии готовы к среднегодовому темпу роста 10,8% до 2030 года.

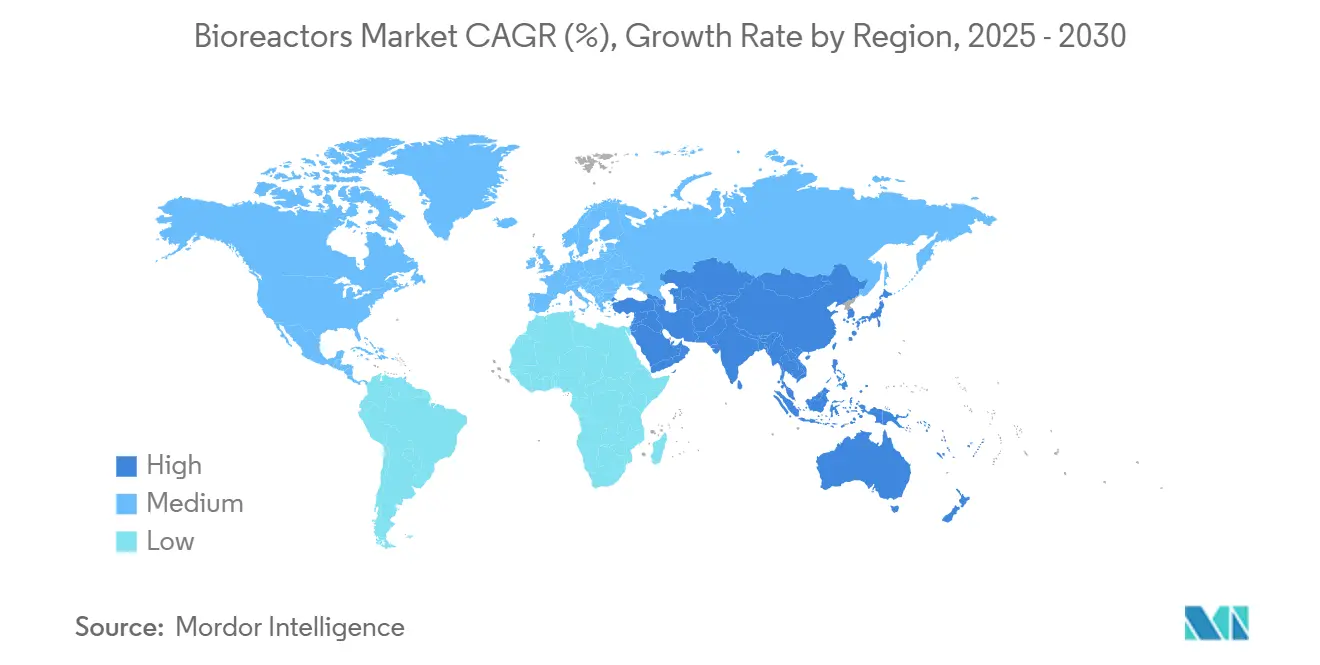

- По географии Северная Америка сохранила 43,0% доли рынка биореакторов в 2024 году, в то время как Азия, по прогнозам, покажет среднегодовой темп роста 8,3% с 2025 по 2030 год.

Тенденции и инсайты мирового рынка биореакторов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение мощностей для клеточной и генной терапии | +1.2% | Северная Америка, Европа, Азия | Долгосрочный (≥ 4 лет) |

| Модульные закрытые производственные объекты на развивающихся рынках | +0.8% | Азия, Латинская Америка | Среднесрочный (2-4 года) |

| Переход к непрерывной биообработке | +0.9% | Глобальный | Долгосрочный (≥ 4 лет) |

| Государственные стимулы для производства вакцин | +0.4% | Ближний Восток и Африка | Краткосрочный (≤ 2 лет) |

| Совместный аутсорсинг CDMO, стимулирующий внедрение одноразовых систем | +0.5% | Латинская Америка | Среднесрочный (2-4 года) |

| Технологические достижения в биореакторах | +1.0% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение мощностей для производства клеточной и генной терапии

Разработчики продуктов на основе клеток и генов быстро превзошли возможности устаревшего оборудования для моноклональных антител. Новые платформы высокой плотности, такие как реактор с неподвижным слоем Ascent от Corning, обеспечивают обширную площадь поверхности для адгезивных культур, сохраняя при этом компактный размер, устраняя узкие места вирусных векторов[2]Corning Life Sciences, "Fixed-Bed Bioreactors: Bridging the Gap From Bench to Market," corning.com. CDMO ценят эти системы, поскольку они быстро масштабируются без полной модернизации объектов. Поскольку регуляторы подчеркивают специфическое для модальности понимание процессов, специализированные биореакторы перешли от дополнительных обновлений к основной инфраструктуре, добавляя измеримый рост к рынку биореакторов.

Переход к модульным и закрытым производственным объектам на развивающихся рынках

Производители в Азии, Латинской Америке и частях Африки обходят традиционное строительство чистых помещений, устанавливая предварительно изготовленные закрытые комплексы, которые интегрируют одноразовые узлы и установленные на салазках коммунальные системы. Эти заводы снижают капитальные затраты, сокращают сроки валидации и позволяют быстрее войти в глобальные цепочки поставок. Их портативность также позволяет CDMO перемещаться или расширяться с минимальными нарушениями, что было доказано во время связанных с пандемией дефицитов. Распределенная модель снижает транспортный риск и приближает производство к пациентам, расширяя присутствие рынка биореакторов в большем количестве мест.

Рост платформ непрерывной биообработки

Непрерывная перфузия, долго считавшаяся экспериментальной, становится коммерческой реальностью по мере созревания устройств удержания клеток и онлайн-аналитики. Поддерживая культуры в пиковой метаболической фазе, перфузионные реакторы повышают объемную продуктивность и могут сократить площади объектов до 75%. Работа в устойчивом состоянии улучшает консистентность партий, что является критическим преимуществом для молекул, подверженных деградации. Связывание непрерывных восходящих стадий с синхронизированной нисходящей очисткой создает сквозной поток, который сокращает время выдержки и повышает качество, усиливая импульс внедрения на рынке биореакторов.

Государственные стимулы для производства вакцин на Ближнем Востоке и в Африке

Правительства по всему региону теперь предлагают налоговые каникулы, субсидированную землю и специальные программы подготовки кадров для создания отечественных заводов по производству вакцин. Оборудование должно выдерживать прерывистое электроснабжение и переменное качество воды; одноразовые реакторы отвечают этим потребностям. Ускоренная передача технологий от известных поставщиков сокращает местные кривые обучения и встраивает новые узлы в глобальную сеть рынка биореакторов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Проблемы целостности стерилизации в больших одноразовых биореакторах | -0.60% | Глобальный | Среднесрочный (2-4 года) |

| Дефицит высококачественной одноразовой смолы | -0.90% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Ограничения капитальных затрат на модернизацию нержавеющей стали на устаревших заводах | -0.70% | Северная Америка, Европа, Азия | Среднесрочный (2-4 года) |

| Сложная регуляторная валидация гибридных конфигураций | -0.50% | Глобальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Сбои целостности стерилизации в больших одноразовых биореакторах

Масштабирование одноразовых пакетов свыше 2000 л увеличивает напряжение на швах и пленочных интерфейсах, повышая риск загрязнения на поздних стадиях производственных циклов. Непоследовательная экструзия пленки и проблемы валидации эффективности гамма-облучения через более толстые сборки остаются нерешенными. Многие производители подстраховываются, сочетая одноразовые посевные линии с производственными резервуарами из нержавеющей стали, торгуя некоторой гибкостью ради гарантии стерильности. Хотя поставщики совершенствуют протоколы испытаний и модернизируют материалы, добавленные расходы подрывают части ценностного предложения одноразовых систем, сдерживая рост рынка биореакторов.

Глобальный дефицит высококачественной одноразовой пластиковой смолы

Спрос на смолу с ультранизким извлечением превысил предложение, увеличивая сроки поставки и побуждая к заключению многолетних контрактов на закупку. Только несколько нефтехимических фирм соответствуют строгим фармакопейным стандартам, ограничивая расширение мощностей в краткосрочной перспективе. Накопление запасов и двойное снабжение связывают оборотный капитал, в то время как регуляторные документы становятся более сложными. Хотя биоматериалы и программы переработки могут диверсифицировать предложение со временем, текущие дефициты вычитают примерно 0,9 процентных пункта из прогнозируемого среднегодового темпа роста рынка биореакторов.

Сегментный анализ

По типу: нержавеющая сталь остается основой производства

Сосуды из нержавеющей стали захватили 47% выручки 2024 года, подчеркивая их доминирование в применениях большого объема и интенсивного кислорода. Модернизация цифровых двойников и встроенные массивы технологий анализа процессов расширяют срок службы активов, позволяя операторам повышать пропускную способность без нового строительства[3]Muhammad A. Chaudhry, "Fluid Flow and Mixing With Bioreactor Scale-Up," BioProcess International, bioprocessintl.com. Между тем, одноразовые системы заняли дополнительные роли в посевных линиях и многопродуктовых комплексах. Гибридные макеты дают производителям более быстрые переналадки и сокращенную валидацию очистки, но все еще полагаются на нержавеющую сталь для окончательного производства. Прорывы в обработке поверхности теперь снижают адгезию белков на стенках из нержавеющей стали, а конструкции быстрого соединения без сварки сокращают время установки. Вместе эти инновации обеспечивают сосуществование обеих платформ, каждая из которых оптимизирована для своего сравнительного преимущества внутри рынка биореакторов.

Недавние данные о закупках показывают, что ведущие CDMO подписывают многолетние соглашения только с поставщиками, демонстрирующими совместимость plug-and-play между одноразовыми пакетами и фиксированными резервуарами. Хотя интенсифицированная обработка повышает интерес к меньшим рабочим объемам, системы из нержавеющей стали сохраняют явное преимущество для микробной ферментации и других процессов с высоким сдвигом. Этот баланс обеспечивает долгосрочный спрос на оба формата, укрепляя диверсифицированную структуру рынка биореакторов.

По использованию: полномасштабное производство движет рыночной стоимостью

Полномасштабные установки составили 58,8% расходов 2024 года, подчеркивая концентрацию доходов после получения препаратами регуляторного одобрения. Спонсоры используют инженерию клеточных линий и оптимизацию среды для повышения выхода белка без увеличения площадей. Одноразовые реакторы до 5000 л обеспечивают гибкость для многопродуктовых заводов, в то время как резервуары из нержавеющей стали свыше 10000 л остаются эталоном для блокбастерных объемов. Передовые датчики PAT теперь обеспечивают обратную связь в реальном времени по pH, растворенному кислороду и тенденциям метаболитов, позволяя проактивные корректировки, которые стабилизируют титры.

Системы управления на базе ИИ анализируют исторические данные многих кампаний для предсказания отклонений до их влияния на выход. Для CDMO, работающих с высокой загрузкой, эти инструменты напрямую увеличивают оплачиваемую мощность. Следовательно, рынок биореакторов видит постоянные инвестиции в оборудование больших объемов, даже когда пилотные проекты непрерывной обработки экспериментируют с меньшими площадями.

По масштабу: средние объемы захватывают производственную золотую середину

Реакторы в диапазоне 200 л-1500 л захватили 39,0% спроса 2024 года, выравнивая мощность с потребностями таргетной биологии и орфанных показаний. Интенсифицированные стратегии периодического процесса с подпиткой и высокой плотности клеток перфузии теперь производят выходы, ранее достижимые только в больших сосудах, делая оборудование среднего диапазона практичным вариантом для коммерческих запусков. Биотехнологические компании, поддерживаемые венчурным капиталом, часто арендуют или покупают эти реакторы для ускорения первых исследований на людях и ранних вех доходов, закрепляя этот сегмент в ландшафте размера рынка биореакторов.

Поставщики представили шасси, которые делят оборудование управления между размерами объемов, упрощая передачу технологий по мере масштабирования процессов. Одноразовые пути потоков, встроенные в многоразовые рамы, сочетают гарантию стерильности с экономической эффективностью. С портативностью, соответствием и модульной расширяемостью, встроенными в систему, сегмент среднего диапазона остается стратегическим полем битвы

По типу управления: автоматизация переопределяет надежность процессов

Автоматизированные реакторы занимали 64,0% продаж 2024 года, отражая отраслевой переход к операциям, ориентированным на данные. Встроенная аналитика интерпретирует потоки датчиков в реальном времени, сравнивая их с "золотыми стандартными" отпечатками для выявления отклонений за минуты до воздействия. Симуляции цифрового двойника теперь направляют масштабирование, переводя лабораторные знания в производство без обширных пробных прогонов. Алгоритмы предсказательного обслуживания сигнализируют об усталости компонентов задолго до отказа, сокращая время простоя и защищая графики партий. Эти возможности цементируют автоматизацию как основной двигатель роста внутри рынка биореакторов.

По биопроцессу: периодический с подпиткой доминирует в коммерческом производстве

Техники периодического процесса с подпиткой сохранили 52,0% долю в 2024 году, отражая их регуляторную знакомость и операционную устойчивость. Поэтапные подачи питательных веществ продлевают жизнеспособность культуры без дополнительной сложности устройств удержания клеток перфузии. Прорывы в формулировке среды теперь повышают титры, помогая объектам достигать целевых показателей производства с меньшим количеством прогонов. Гибридные стратегии посевных линий, которые используют интенсификацию перфузии, сокращают времена циклов, но возвращаются к периодическому с подпиткой для производства, сохраняя простую валидацию. Непрерывная обработка набирает импульс, но большинство операторов видят переход как инкрементальный. В краткосрочной перспективе периодический с подпиткой остается центральным для рынка биореакторов.

По применению: фармацевтика движет инновациями и внедрением

Фармацевтическое и биофармацевтическое производство сгенерировало 72,0% выручки 2024 года, давая сектору непропорциональное влияние на дизайн оборудования. Сложные белковые каркасы требуют точного контроля путей посттрансляционной модификации. CDMO покупают многоцелевые комплексы, способные переключаться между кампаниями моноклональных антител и вирусных векторов за недели, направляя дорожные карты поставщиков к модульным архитектурам на основе рецептов. Выравнивание восходящих реакторов с нисходящими хроматографическими салазками создает прямую обработку, которая сокращает этапы выдержки и защищает лабильные молекулы, укрепляя фармацевтические стандарты качества как якорь для рынка биореакторов.

Географический анализ

Северная Америка захватила 43,0% глобального спроса в 2024 году, поддерживаемая плотной сетью исследовательских университетов, венчурного капитала и коммерческих площадок, которые сокращают цикл от лаборатории до запуска. Федеральные стимулы для устойчивости отечественного производства, принятые после пандемических нарушений, финансируют новые мощности, которые часто включают одноразовые или гибридные системы. Руководство FDA по внедрению технологий анализа процессов делает продвинутый мониторинг почти обязательным, увеличивая заказы на реакторы, богатые датчиками. Первоклассные терапии, такие как CAR-T и редактирование генов in vivo, обычно пилотируются в регионе, обеспечивая местным поставщикам роль ранних поставщиков специализированного оборудования для рынка биореакторов.

Азия, по прогнозам, покажет среднегодовой темп роста 8,3% между 2025 и 2030 годами, самый быстрый в мире. Поддерживаемые правительством индустриальные парки в Китае, Сингапуре и Южной Корее предоставляют готовые коммунальные услуги и налоговые льготы, которые привлекают многонациональных новаторов. Региональные CDMO сочетают рентабельную рабочую силу с высокотехнологичными объектами, выигрывая глобальные контракты на поставки. Недавно построенные заводы внедряют цифровые рабочие процессы с самого начала, избегая проблем модернизации, наблюдаемых на зрелых рынках. Производители биосимиляров также энергизируют спрос на гибкие объемы, которые поддерживают конкурентоспособность затрат. Следовательно, рынок биореакторов распространяется во второстепенные города, расширяя региональную производственную карту.

Европа сохраняет значительное техническое влияние через лидерство в науке разработки процессов и продвинутых терапевтических медицинских продуктах. Публичные гранты финансируют пилотные проекты непрерывного производства, направленные на совершенствование принципов качества по дизайну. Мандаты устойчивости стимулируют внедрение замкнутых водных систем и энергоэффективных рубашек. CDMO, специализирующиеся на вирусных векторах и плазмидной ДНК, работают в кластерах вокруг Германии и северных государств, поднимая региональный спрос на компактные, но сложные реакторы. Гармонизированные регулирования ЕС ускоряют передачу технологий, позволяя инновациям эффективно распространяться среди государств-членов и поддерживая роль Европы на рынке биореакторов.

Конкурентный ландшафт

Рынок биореакторов демонстрирует умеренную концентрацию: пять ведущих поставщиков-Sartorius, Thermo Fisher Scientific, Merck KGaA, Danaher и Eppendorf-коллективно удерживают около 65,0% выручки. Каждый расширяет свой портфель через приобретения и партнерства, которые объединяют оборудование, расходные материалы и аналитику в интегрированные экосистемы. Sartorius и Thermo Fisher продвигают комплексы, связывающие восходящие реакторы с нисходящими салазками очистки, повышая затраты на переключение для клиентов и укрепляя привязку к платформе.

Меньшие новаторы процветают в нишах, таких как микробная ферментация, микрофлюидная перфузия и культура органа на чипе, где специфические требования отпугивают крупные фирмы. Стратегические альянсы между многонациональными компаниями и университетскими спин-оффами направляют новые технологии в коммерческие конвейеры, давая стартапам глобальный охват. Лицензионный доход от проприетарных датчиков или устройств удержания клеток дополняет доходы для этих специалистов.

Функции искусственного интеллекта представляют следующий конкурентный фронтир. Поставщики, встраивающие алгоритмы предсказательного обслуживания и адаптивного управления непосредственно в надзорное программное обеспечение, сообщают об измеримых сокращениях времени простоя и скоростей отклонения. Ранние пользователи заключили многолетние основные соглашения на поставку с ведущими CDMO, устанавливая новые эталоны производительности по всему рынку биореакторов. Поставщики, неспособные соединить оборудование с действенными данными, рискуют коммодитизацией.

Лидеры отрасли биореакторов

-

Sartorius AG

-

Thermo Fisher Scientific Inc.

-

Eppendorf AG

-

Danaher

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Thermo Fisher Scientific представила одноразовый биореактор DynaDrive, геометрия резервуара с мешалкой которого оптимизирована для интенсифицированной клеточной культуры. Дизайн имплицитно снижает напряжение сдвига, критический параметр для высокоплотной перфузии, предполагая инкрементальное снижение стоимости товаров для спонсоров CGT.

- Январь 2025: исследователи Университета штата Айова представили культуральные сосуды SMART, обеспечивающие в двадцать раз повышенную чувствительность к метаболическим сдвигам. Это достижение оснащает ученых по биопроцессам более ранними окнами вмешательства, ограничивая истощение выхода во время масштабирования.

- Сентябрь 2024: IKA запустила исследовательский биореактор HABITAT, объединяющий столетний опыт лабораторного оборудования с современными фототрофными возможностями и клеточной культурой. Модульная архитектура устройства намекает на будущее, где системы исследовательского класса трансформируются в активы пилотного масштаба с минимальной модернизацией.

- Март 2025: Sartorius Stedim BioOutsource расширила услуги тестирования биосимиляров, включив рабочий процесс зарядовых вариантов Thermo Scientific, обеспечивая более быстрое профилирование зарядовых вариантов, критический атрибут для сопоставимости биосимиляров.

Объем отчета по мировому рынку биореакторов

Согласно объему отчета, биореакторы - это большие сосуды, используемые в промышленности, которые обеспечивают оптимальные условия для роста микроорганизмов для выполнения биохимического процесса. Они используются для ускорения биохимических процессов, таких как ферментация и производство антибиотических препаратов, где бактерии или дрожжи добавляются в качестве инокулята для выполнения реакции.

Рынок биореакторов сегментирован по типу, использованию, масштабу, типу управления, биопроцессу, применению, конечному пользователю и географии. По типу рынок сегментирован на стекло, нержавеющую сталь и одноразовые. По использованию рынок сегментирован на лабораторное производство, пилотное производство и полномасштабное производство. По масштабу рынок сегментирован на 5 л - 20 л, 20 л - 200 л, 200 л - 1500 л и свыше 1500 л. По типу управления включает ручное и автоматизированное (МРК). По биопроцессу рынок сегментирован на периодический, периодический с подпиткой и непрерывный. По применению включает фармацевтическое и биофармацевтическое производство, клеточную и генную терапию, промышленную биотехнологию (биотопливо, ферменты) и культивированное мясо и альтернативные белки. По конечным пользователям включает биофармацевтические и фармацевтические компании, организации контрактной разработки и производства (CDMO) и других конечных пользователей, а по географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток. Для каждого сегмента рыночные перспективы представлены в стоимостном выражении (долл. США).

| Стекло |

| Нержавеющая сталь |

| Одноразовые |

| Лабораторное производство |

| Пилотное производство |

| Полномасштабное производство |

| 5 л - 20 л |

| 20 л - 200 л |

| 200 л - 1500 л |

| Свыше 1500 л |

| Ручное |

| Автоматизированное (МРК) |

| Периодический |

| Периодический с подпиткой |

| Непрерывный |

| Фармацевтическое и биофармацевтическое производство |

| Клеточная и генная терапия |

| Промышленная биотехнология (биотопливо, ферменты) |

| Биофармацевтические и фармацевтические компании |

| Организации контрактной разработки и производства (CDMO) |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Стекло | |

| Нержавеющая сталь | ||

| Одноразовые | ||

| По использованию | Лабораторное производство | |

| Пилотное производство | ||

| Полномасштабное производство | ||

| По масштабу | 5 л - 20 л | |

| 20 л - 200 л | ||

| 200 л - 1500 л | ||

| Свыше 1500 л | ||

| По типу управления | Ручное | |

| Автоматизированное (МРК) | ||

| По биопроцессу | Периодический | |

| Периодический с подпиткой | ||

| Непрерывный | ||

| По применению | Фармацевтическое и биофармацевтическое производство | |

| Клеточная и генная терапия | ||

| Промышленная биотехнология (биотопливо, ферменты) | ||

| По конечному пользователю | Биофармацевтические и фармацевтические компании | |

| Организации контрактной разработки и производства (CDMO) | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка биореакторов?

Размер рынка биореакторов достиг 5,68 млрд долларов США в 2025 году и, по прогнозам, вырастет до 8,17 млрд долларов США к 2030 году.

Какой регион доминирует на рынке биореакторов сегодня?

Северная Америка лидировала с 43,0% доли рынка биореакторов в 2024 году благодаря обширной производственной базе и сильной экосистеме R&D.

Как быстро растут одноразовые биореакторы?

Одноразовые системы, по прогнозам, будут расширяться со среднегодовым темпом роста 10,1% между 2025 и 2030 годами, что делает их самым быстрорастущим типом на рынке биореакторов.

Почему важны автоматизированные системы управления?

Автоматизированные реакторы захватили 64% продаж 2024 года; аналитика в реальном времени и предсказательное обслуживание снижают вариабельность партий и время простоя, повышая надежность процессов.

Что ограничивает более широкое внедрение больших одноразовых биореакторов?

Проблемы целостности стерилизации при объемах свыше 2000 л и дефицит фармацевтической смолы создают узкие места, которые урезают почти 1,5 процентных пункта от ожидаемого среднегодового темпа роста на рынке биореакторов.

Какой сегмент применения движет большинством спроса?

Фармацевтическое и биофармацевтическое производство сгенерировало 72% выручки 2024 года, что делает его основным драйвером внедрения технологий в отрасли биореакторов.

Последнее обновление страницы: