Размер и доля рынка шунтирующих реакторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

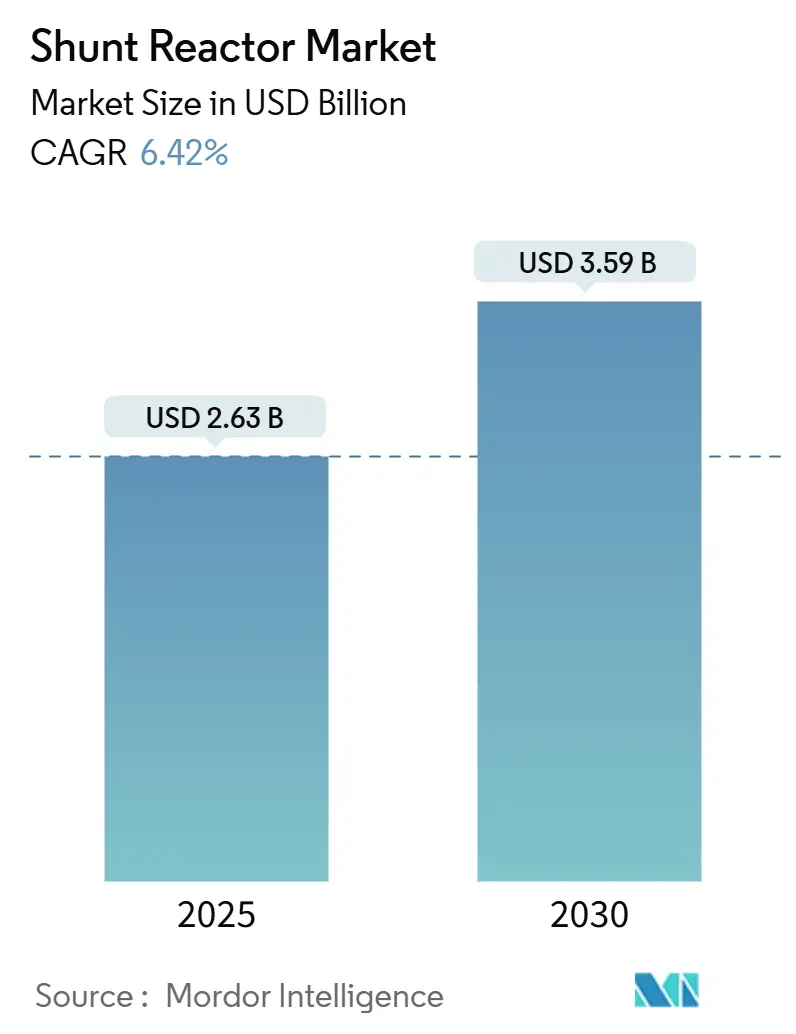

| Размер Рынка (2025) | 2.63 Миллиардов долларов США |

| Размер Рынка (2030) | 3.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.42% CAGR |

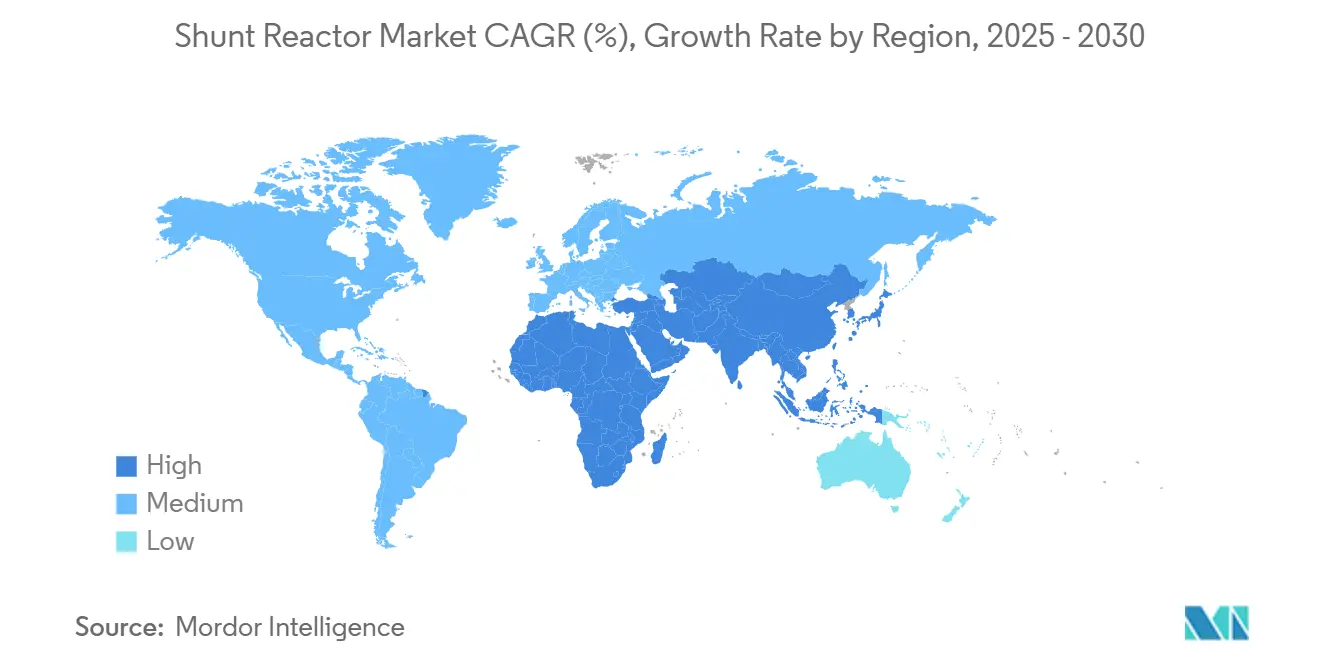

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка шунтирующих реакторов от Mordor Intelligence

Размер рынка шунтирующих реакторов составляет 2,63 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,59 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 6,42% в период 2025-2030 годов. Ускоряющаяся интеграция возобновляемых источников энергии, распространение линий постоянного тока высокого напряжения (HVDC) и ужесточение правил стабильности напряжения являются основными катализаторами спроса, определяющими эту траекторию. Межсоединения HVDC по всей Европе и Китаю требуют значительной индуктивной компенсации на преобразовательных станциях, в то время как возобновляемые энергетические парки Северной Америки, основанные на инверторах, создают аналогичную потребность в динамическом управлении реактивной мощностью. Азиатско-Тихоокеанский регион остается основной ареной для проектов модернизации сетей, поддерживаемых строительством сверхвысокого напряжения в Китае и введением в действие сетевых кодексов в Индии. Стационарные конструкции реакторов продолжают доминировать в закупках, однако переменные блоки и воздушно-сердечниковые сухие конструкции растут быстрее, поскольку коммунальные предприятия ищут гибкие и экологически нейтральные решения. Конкурентная интенсивность остается умеренной, поскольку сложные инженерные и квалификационные циклы благоприятствуют опытным поставщикам с глобальными производственными мощностями.

Ключевые выводы отчета

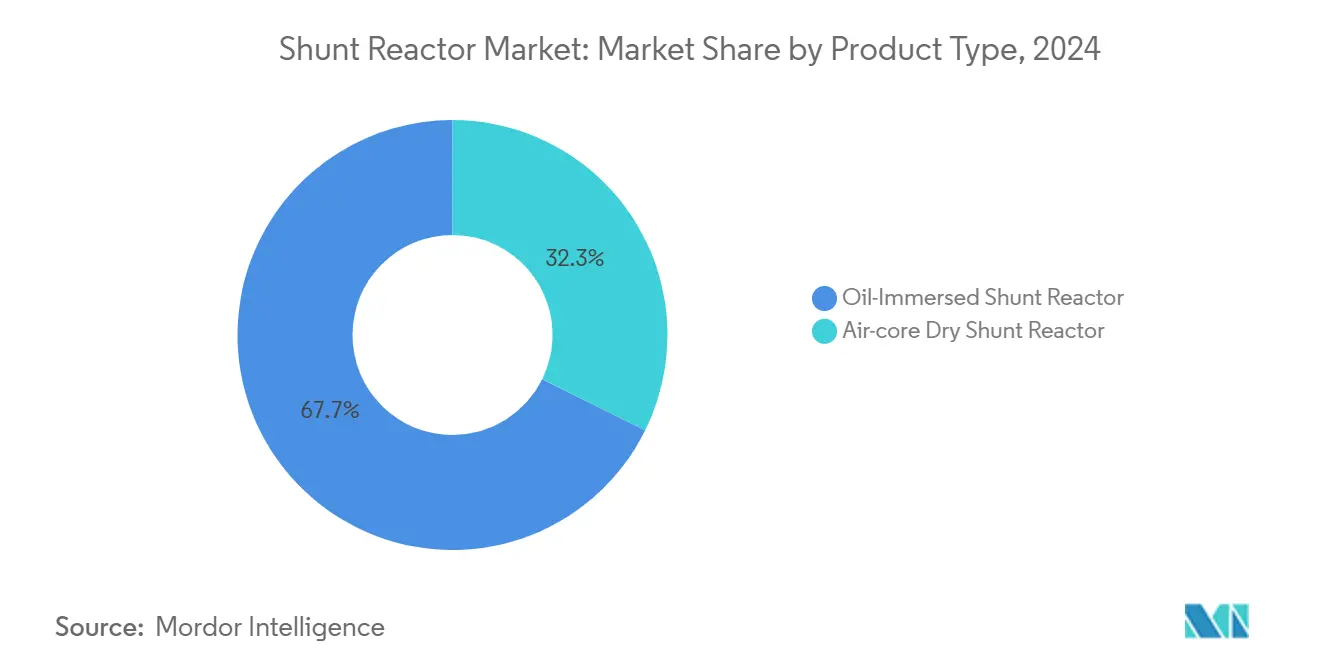

- По типу продукта масляно-погружные блоки командовали 67,7% доли выручки рынка шунтирующих реакторов в 2024 году, тогда как воздушно-сердечниковая сухая технология прогнозируется к расширению со среднегодовым темпом роста 6,8% до 2030 года

- По форм-фактору стационарные конструкции занимали 58,4% доли рынка шунтирующих реакторов в 2024 году; переменный сегмент демонстрирует самый высокий прогнозируемый среднегодовой темп роста 7,4% до 2030 года.

- По фазе трехфазные системы лидировали с долей 62,7% в 2024 году, в то время как однофазное оборудование продвигается со среднегодовым темпом роста 6,5% в период 2025-2030 годов.

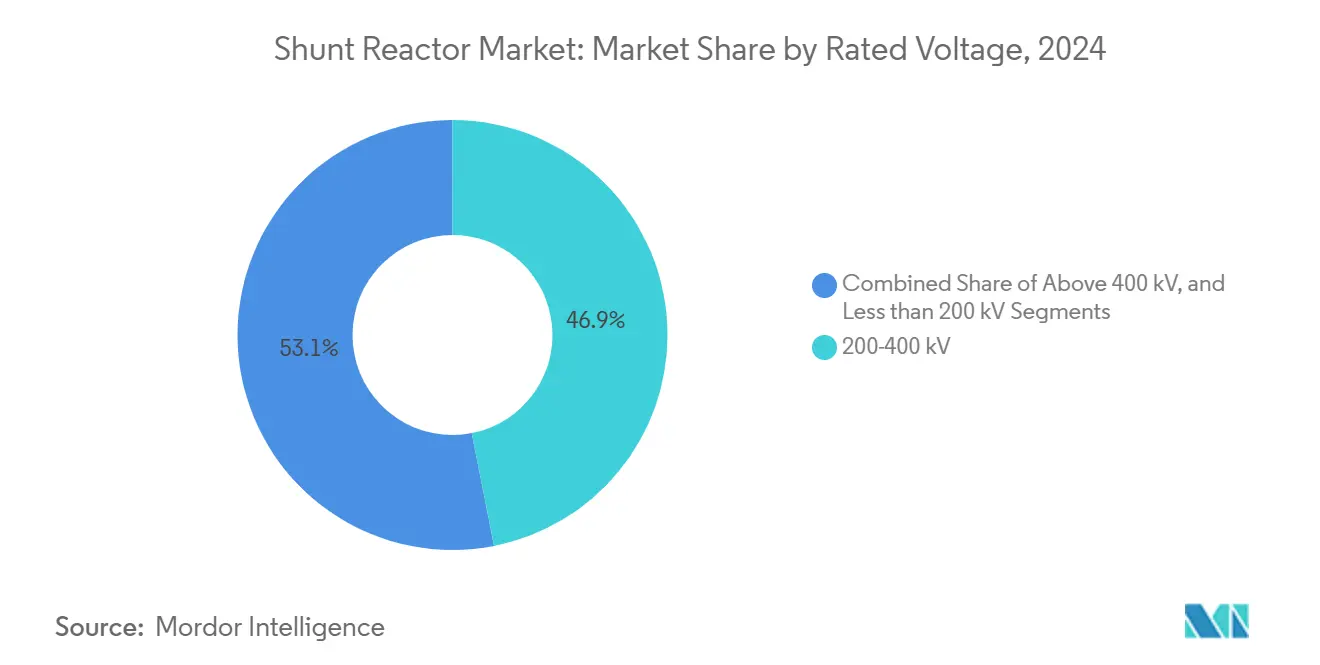

- По номинальному напряжению класс свыше 400 кВ является самой быстрорастущей полосой со среднегодовым темпом роста 7,9%, несмотря на то, что уровень 200-400 кВ остается крупнейшим вкладчиком с 46,9% выручки в 2024 году.

- По конечному пользователю передающие коммунальные предприятия сохранили 54,1% доли размера рынка шунтирующих реакторов в 2024 году, однако разработчики возобновляемых источников энергии представляют самую быстрорастущую группу покупателей со среднегодовым темпом роста 8,2%.

- По регионам Азиатско-Тихоокеанский регион захватил 41,8% мировой выручки в 2024 году; он также является самой быстрорастущей географией со среднегодовым темпом роста 6,7% до 2030 года.

Глобальные тенденции и аналитические данные рынка шунтирующих реакторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Расширение проектов межсоединения HVDC в Европе и Китае | +1.8% | Европа и Китай, переток в Северную Америку | Среднесрочный период (2-4 года) |

| Быстрое добавление мощностей возобновляемой генерации, вызывающее дисбаланс реактивной мощности в Северной Америке | +1.5% | Северная Америка, вторичное влияние в АТЭС | Краткосрочный период (≤ 2 лет) |

| Мандаты сетевых кодексов для стабильности напряжения в коммунальных предприятиях Индии и БВСА | +1.2% | Индия и БВСА, регуляторное влияние на другие развивающиеся рынки | Среднесрочный период (2-4 года) |

| Реконструкция стареющих под-передающих сетей в США и Канаде | +0.9% | США и Канада | Долгосрочный период (≥ 4 лет) |

| Толчок промышленной электрификации в кластерах стали и химии Юго-Восточной Азии | +0.7% | Юго-Восточная Азия, особенно Индонезия, Вьетнам, Таиланд | Среднесрочный период (2-4 года) |

| Всплеск морских ветроэнергетических экспортных кабелей, требующих компенсационных реакторов свыше 400 кВ | +0.4% | Европа, прибрежные регионы Азиатско-Тихоокеанского региона, появляется в Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение межсоединений HVDC стимулирует ускорение рынка

Крупномасштабные коридоры HVDC преобразуют рынок шунтирующих реакторов, умножая точки компенсации вдоль преобразовательных станций и воздушных маршрутов. Китайская линия 800 кВ Цзиньша-Хубэй иллюстрирует этот паттерн, развертывая множественные банки реакторов для регулирования установившегося и переходного напряжения на протяжении 1901 км.[1]People's Daily, "China Builds World's Highest UHVDC Transmission Project," en.people.cn Параллельные инвестиции по всей Европе в рамках программы сетей на 584 млрд евро создают аналогичный спрос на индуктивную компенсацию в каждом трансграничном преобразовательном узле. Потребность усиливается по мере того, как взаимосвязанные системы стремятся к энергетической безопасности, поскольку двунаправленные потоки усиливают колебания реактивной мощности во время флуктуаций передачи мощности.

Дисбаланс возобновляемой генерации ускоряет потребности в компенсации

Ветровые и солнечные парки вводят емкостные зарядные токи, которые поднимают напряжение линии в периоды легкой нагрузки, заставляя операторов устанавливать индуктивное оборудование для сдерживания. В Техасе и Великих равнинах добавление ветровых установок уже вызывает вызовы динамической компенсации в диспетчеризации на день вперед.[2]North American Electric Reliability Corporation, "Reliability Guideline: Reactive Power Planning," nerc.com Морские ветровые кабели углубляют дисбаланс, поскольку длинные подводные связи обладают высокой емкостной реактивностью, следовательно каждая струна обычно получает специальный шкаф шунтирующего реактора на берегу. Прерывистый профиль возобновляемых источников заставляет коммунальные предприятия принимать переменные конструкции, которые могут модулировать выход МВАр в реальном времени, тем самым подчеркивая технологические обновления по всему рынку шунтирующих реакторов.

Мандаты сетевых кодексов обеспечивают стандарты стабильности напряжения

Индийский оператор передачи управляет 178 975 км цепи линий ВВН, подлежащих законодательным ограничениям по полосе напряжения, обеспечиваемым посредством штрафов.[3]Government of India, Ministry of Power, "Government of India, Ministry of Power," powermin.gov.in Аналогичные рамки по всему БВСА поднимают соответствие реактивной мощности с дискреционной опции до правового требования, побуждая коммунальные предприятия закупать стационарные и переменные блоки как актив смягчения рисков. Связь между финансовыми штрафами и отклонениями напряжения укрепляет управляемую соответствием трубу доходов для поставщиков шунтирующих реакторов.

Промышленная электрификация стимулирует спрос на инфраструктуру

Кластеры стали и химии Юго-Восточной Азии переходят к электрическим процессам, которые вводят крайне переменные, нелинейные нагрузки. Мощность стали Индонезии, прогнозируемая превысить 45 млн т к 2035 году, требует укрепления сети с индуктивным поддерживающим оборудованием. Химические комплексы сталкиваются с аналогичными требованиями для защиты чувствительных приводов от мерцания напряжения. Концентрированные промышленные зоны поэтому представляют локализованные узлы, где множественные клиенты объединяют спрос на шунтирующие реакторы, стимулируя продажи блоков и послепродажные сервисные контракты.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ужесточение цепи поставок высококачественных ламинаций электротехнической стали | -0.8% | Глобально, особенно влияющее на производство в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Задержки экологических разрешений для мега-коридоров в Бразилии | -0.3% | Южная Америка, регуляторные прецедентные проблемы глобально | Среднесрочный период (2-4 года) |

| Премия капитальных затрат переменных шунтирующих реакторов ниже 220 кВ | -0.2% | Глобально, наиболее выражено на чувствительных к стоимости развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Риск замещения от развертываний STATCOM в городских подстанциях | -0.1% | Городские районы глобально, особенно на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения цепи поставок ограничивают производственные мощности

Неориентированная зернами электротехническая сталь должна удовлетворять узким окнам магнитных потерь, однако мировые мощности плавки остаются сосредоточенными в нескольких заводах. Постпандемические логистические узлы и спрос суперцикла энергетического оборудования напрягают доступность, продлевая сроки поставки шунтирующих реакторов и повышая премии стоимости материалов. Проекты, которые полагаются на крупномасштабные блоки свыше 400 кВ, несут самое тяжелое воздействие, поскольку каждый резервуар требует значительного тоннажа премиальных ламинаций.

Технология STATCOM представляет угрозу замещения

Статические синхронные компенсаторы обеспечивают бесступенчатое управление реактивной мощностью с компактным размещением, которое подходит для ограниченных по пространству городских подстанций. Hitachi Energy сообщает о растущих запросах на модернизацию STATCOM, где дефицит земли и потребности в динамической поддержке сети превосходят более высокие капитальные затраты. Хотя действующие игроки рынка шунтирующих реакторов все еще доминируют на высокомощных сельских объектах, вторжение силовых электронных альтернатив подтачивает потенциал роста в столичных сетях.

Сегментный анализ

По типу продукта: доминирование масляно-погружных сталкивается с экологическим давлением

Масляно-погружные конструкции захватили 67,7% рынка шунтирующих реакторов в 2024 году и остаются незаменимыми для напряжений свыше 400 кВ, поскольку минеральное масло усиливает изоляционную прочность и эффективно рассеивает тепло. Этот сегмент защищает свою базу доходов по мере распространения дальних HVDC и UHVAC линий, укрепляя спрос на высококлассном конце спектра напряжений. Тем не менее коммунальные предприятия с строгими экологическими целями поворачиваются к сухим решениям, которые устраняют риск утечки масла и сокращают пожарные опасности.

Воздушно-сердечниковая сухая технология демонстрирует среднегодовой темп роста 6,8%, опережая более широкий рынок шунтирующих реакторов, поскольку расчеты стоимости жизненного цикла благоприятствуют безремонтной эксплуатации. Процессы экологического лицензирования в Европе и отдельных штатах Северной Америки теперь оценивают безмасляные активы выше, стимулируя пилотные развертывания в прибрежных ветро-интеграционных подстанциях. Более длинные интервалы обслуживания и компактные размещения укрепляют бизнес-кейс в городских установках, которые сталкиваются с ограничениями персонала и пространства.

По форм-фактору: переменные реакторы получают премию динамического управления

Стационарные блоки сохранили 58,4% выручки в 2024 году, signifying их надежность для установившейся индуктивной компенсации на длинных кабелях и воздушных линиях. Такие резервуары часто связаны с единой рабочей точкой, обеспечивая низкую сложность и благоприятные капитальные затраты на МВАр, следовательно коммунальные предприятия все еще указывают их для схем компенсации базовой нагрузки в рамках размера рынка шунтирующих реакторов.

Переменные шунтирующие реакторы, продвигающиеся со среднегодовым темпом роста 7,4%, интегрируют переключатели ответвлений, которые модулируют индуктивный выход через непрерывный диапазон. Сетевые операторы принимают их для сглаживания напряжения во время нарастания возобновляемых источников, тем самым сокращая операции выключателей и события переключения банков конденсаторов. Успешные развертывания на словенских и хорватских коридорах 400 кВ подтверждают техническую зрелость, поощряя более широкое использование в морских ветровых экспортных цепях, где динамическое поглощение предотвращает перенапряжения во время кабеля

По фазе: трехфазные системы доминируют в коммунальных приложениях

Трехфазные резервуары обеспечили 62,7% выручки в 2024 году и остаются стандартной сборкой для сетей сверхвысокого напряжения, поскольку сбалансированная работа гасит токи нулевой последовательности и сокращает потери по длинным линиям. Высокая способность обработки тока интегрированных трехфазных сердечников позволяет единому корпусу обеспечивать большие номиналы МВАр без синхронизации множественных однофазных блоков.

Однофазные конструкции растут со среднегодовым темпом роста 6,5%, поскольку настроенные проекты последовательной компенсации запрашивают поэтапное управление для коррекции несбалансированных потоков нагрузки. Промышленные предприятия также указывают однофазные реакторы в питателях сталеплавильных цехов для тонкой настройки напряжения на отдельных ножках дуговых печей. Это нишевое принятие диверсифицирует продуктовую линейку, но не существенно размывает доминирование интегрированного трехфазного оборудования в рамках рынка шунтирующих реакторов.

По номинальному напряжению: сверхвысокое напряжение стимулирует премиальный рост

Полоса 200-400 кВ все еще составляет 46,9% мировой выручки, поскольку большинство передающих сетей работают в этом диапазоне; следовательно, она представляет основу доли рынка шунтирующих реакторов. Объемы закупок остаются стабильными, поскольку коммунальные предприятия реконструируют унаследованные коридоры, а владельцы кабелей противостоят емкостной зарядке на подводных связях.

Блоки свыше 400 кВ ускоряются со среднегодовым темпом роста 7,9%, поскольку продвигаются китайский остов UHVDC и европейские экспортные схемы 525 кВ HVDC. Каждая преобразовательная станция устанавливает множественные компенсационные группы, размерные между 100 МВАр и 300 МВАр, увеличивая стоимость на объект в несколько раз. Премиальное ценообразование вознаграждает производителей, которые мастерят сложную координацию изоляции и демпфирование механического резонанса на этих экстремумах напряжения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: разработчики возобновляемых источников энергии ускоряют расширение рынка

Передающие коммунальные предприятия сохранили 54,1% оборота 2024 года, используя установленные рамки закупок и стандартизированные спецификации. Их повторяющиеся обновления флота закрепляют базовый спрос, особенно в Азиатско-Тихоокеанском регионе и Северной Америке.

Разработчики возобновляемых источников энергии расширяют закупки со среднегодовым темпом роста 8,2%, отражая всплеск морского ветра и гигаваттных солнечных проектов, которые должны соответствовать правилам напряжения точки подключения. Переменные шунтирующие реакторы, сопряженные со STATCOM, все чаще появляются в детальных исследованиях воздействия на сеть, поскольку они балансируют стоимость и производительность, стимулируя инкрементальное добавление к размеру рынка шунтирующих реакторов для покупателей на основе проектов.

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 41,8% выручки рынка шунтирующих реакторов в 2024 году и прогнозируется к продвижению со среднегодовым темпом роста 6,7% до 2030 года. Китай завершил 42 линии УВН к концу 2024 года, каждая встраивая множественные банки шунтирующих реакторов 300 МВАр для обеспечения напряжения вдоль коридоров 1000 км. Толчок модернизации сети Индии соответствует цели 500 ГВт без ископаемого к 2030 году, стимулируя закупки по 178 975 км цепи линий ВВН. Индонезия и Вьетнам обогащают региональный рост по мере электрификации производства кластеров стали и нефтехимии, стимулируя локализованные требования компенсации.

Северная Америка поддерживает зрелый, но стабильный рост, движимый заменой устаревшего оборудования и добавлением возобновляемых источников, богатых инверторами. США противостоят дефициту трансформаторов, который распространяется на союзные реакторы, с только 20% покрытием внутреннего снабжения, заставляя коммунальные предприятия размещать предварительные заказы. Канада подчеркивает удаленную интеграцию возобновляемых источников от гидро- и ветровых узлов, требуя дальних линий 230-500 кВ, которые включают индуктивную поддержку для защиты стабильности напряжения против событий отказа нагрузки.

Рынок Европы поворачивается на агрессивной декарбонизации и трансграничном объединении национальных сетей. Европейская комиссия выделяет 584 млрд евро на сети к 2030 году, с большими долями, посвященными связям 525 кВ HVDC, которые полагаются на специфичные для объекта компенсационные реакторы. Морские ветровые фермы в Северном и Балтийском морях питают через кабели массива 66 кВ в длинные экспортные маршруты 220-320 кВ, каждый требующий индуктивного поглощения на берегу для компенсации емкостной зарядки. Экологическое соответствие влияет на модели покупок в сторону сухих и переменных конструкций, ускоряя технологическую миграцию в пределах континента.

Конкурентный ландшафт

Рынок шунтирующих реакторов показывает умеренную концентрацию. Hitachi Energy, Siemens Energy и GE Grid Solutions коллективно контролируют значительную долю благодаря глубокой инженерной экспертизе, вертикально интегрированным заводам и многодесятилетним коммунальным ссылкам. Расширение глобальных мощностей Hitachi Energy на 6 млрд долларов США до 2027 года иллюстрирует масштаб капитала, необходимого для поддержания лидерства. Siemens Energy использует широкий портфель FACTS, который объединяет шунтирующие реакторы со STATCOM и синхронными конденсаторами, привлекая клиентов, которые предпочитают пакеты реактивной мощности под ключ. GE Grid Solutions дифференцируется через проверенные треки UHVDC и локализованные сервисные центры по всей Азии.

Азиатские претенденты, такие как Hyosung Heavy Industries и CG Power, нацеливаются на чувствительные к стоимости тендеры с региональными цепями поставок. Обязательство Hyosung удвоить выпуск трансформаторов в США к 2027 году также увеличивает его северо-американский след реакторов. Консолидация продолжается, поскольку Siemens согласился приобрести Trayer Engineering в 2024 году, стремясь укрепить предложения среднего напряжения, которые дополняют реакторы передающего класса. Ограничения цепи поставок в электротехнической стали побуждают поставщиков блокировать долгосрочные контракты с заводами, превращая безопасность сырья в ключевой конкурентный параметр.

Стратегические ходы все больше ориентируются на ниши интеграции возобновляемых источников энергии. Hitachi Energy инвестирует в модульные платформы переменных реакторов, оптимизированные для морских подстанций, в то время как GE Vernova сотрудничает с Seatrium для объединения HVDC, выключателей и реакторов в связанные морские сетевые пакеты. Медленное появление силовых электронных заменителей, таких как STATCOM в городских сетях, побуждает ведущих поставщиков хеджировать путем перекрестного лицензирования или внутреннего развития, сохраняя доходы, даже если определенные подсегменты мигрируют от традиционной магнетики.

Лидеры отрасли шунтирующих реакторов

-

Siemens AG

-

CG Power and Industrial Solutions Limited

-

Mitsubishi Electric Corporation

-

Fuji Electric Co.

-

Hitachi Energy Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Hitachi Energy объявила дополнительные 250 млн долларов США для расширения глобальных мощностей компонентов трансформаторов, нацеливаясь на дефицит, который также влияет на сердечники шунтирующих реакторов

- Март 2025: Hyosung Heavy Industries раскрыла планы удвоить годовой выпуск трансформаторов в США до более чем 250 единиц к 2027 году, расширяя завод в Мемфисе для поддержки союзного производства реакторов

- Ноябрь 2024: GE Vernova выиграла контракт Powerlink на 69 выключателей глухих баков номиналом 245 кВ+, укрепляя свой австралийский задел сетевого оборудования

- Октябрь 2024: Mitsubishi Electric отложил 110 млн долларов США для строительства передового завода распределительных устройств площадью 160 000 кв. футов в Пенсильвании для спроса на энергосистемы США

Область глобального отчета по рынку шунтирующих реакторов

Шунтирующий реактор - это устройство, которое занимается поглощением реактивной мощности, повышая энергоэффективность системы. Реактивная мощность является вкладчиком в дополнительную нагрузку через системы передачи мощности. Шунтирующие реакторы обычно используются для компенсации реактивной мощности в длинных высоковольтных передающих линиях и кабельных системах. Шунтирующие реакторы обычно подключаются к шинам подстанций, часто напрямую к воздушным передающим линиям. Рассматриваемое исследование предлагает рыночные развития шунтирующих реакторов на основе их типов, таких как масляно-погружные реакторы и воздушно-сердечниковые сухие реакторы, по номинальному напряжению и форм-фактору.

| Масляно-погружной шунтирующий реактор |

| Воздушно-сердечниковый сухой шунтирующий реактор |

| Стационарный шунтирующий реактор |

| Переменный шунтирующий реактор |

| Однофазный реактор |

| Трехфазный реактор |

| Менее 200 кВ |

| 200-400 кВ |

| Свыше 400 кВ |

| Передающие коммунальные предприятия |

| Распределяющие коммунальные предприятия |

| Промышленные (сталь, нефтехимия, цемент, центры данных) |

| Разработчики возобновляемых проектов |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукта | Масляно-погружной шунтирующий реактор | ||

| Воздушно-сердечниковый сухой шунтирующий реактор | |||

| По форм-фактору | Стационарный шунтирующий реактор | ||

| Переменный шунтирующий реактор | |||

| По фазе | Однофазный реактор | ||

| Трехфазный реактор | |||

| По номинальному напряжению | Менее 200 кВ | ||

| 200-400 кВ | |||

| Свыше 400 кВ | |||

| По конечному пользователю | Передающие коммунальные предприятия | ||

| Распределяющие коммунальные предприятия | |||

| Промышленные (сталь, нефтехимия, цемент, центры данных) | |||

| Разработчики возобновляемых проектов | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка шунтирующих реакторов?

Рынок шунтирующих реакторов составляет 2,63 млрд долларов США в 2025 году с ожидаемым ростом до 3,59 млрд долларов США к 2030 году.

Какой регион лидирует на рынке шунтирующих реакторов и почему?

Азиатско-Тихоокеанский регион лидирует с 41,8% выручки из-за развертывания UHVDC в Китае и строгого обеспечения сетевых кодексов в Индии.

Почему переменные шунтирующие реакторы набирают обороты?

Переменные конструкции растут со среднегодовым темпом роста 7,4%, поскольку они непрерывно модулируют реактивную мощность, что помогает интегрировать флуктуирующую возобновляемую генерацию.

Как морской ветер влияет на спрос на шунтирующие реакторы?

Экспортные кабели морского ветра обладают высокой емкостной реактивностью, которая требует индуктивной компенсации, повышая спрос особенно для блоков свыше 400 кВ.

Последнее обновление страницы: