Размер и доля рынка розацеа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.27 Миллиардов долларов США |

| Размер Рынка (2030) | 3.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.74% CAGR |

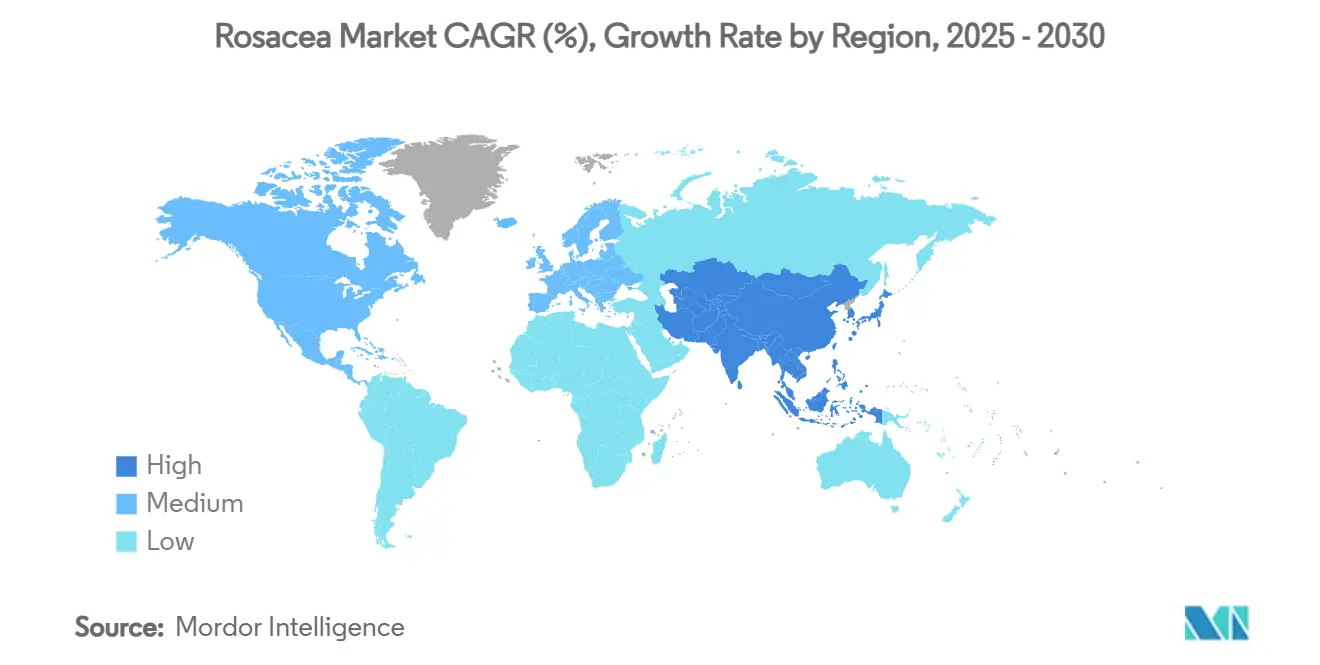

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

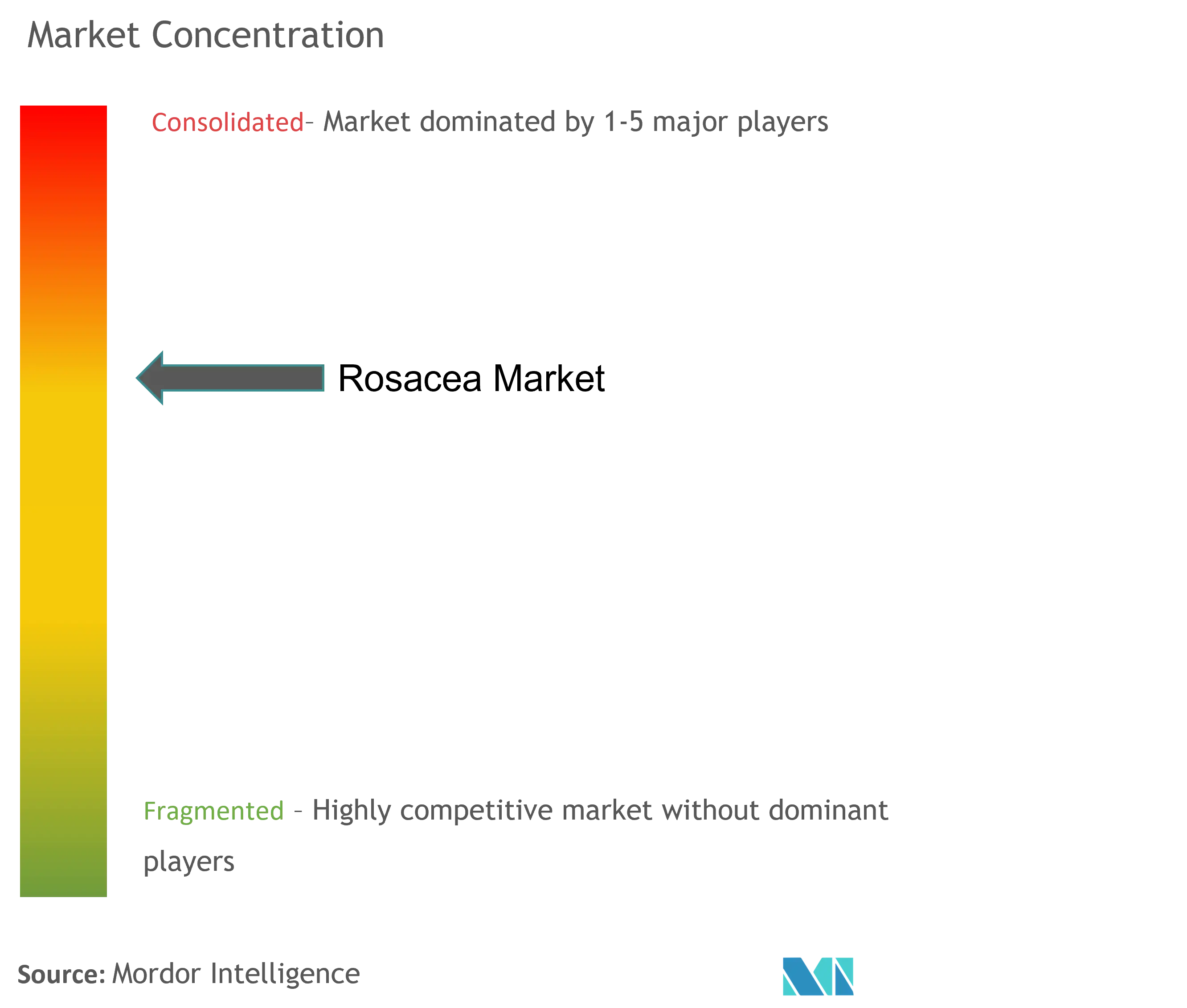

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка розацеа от Mordor Intelligence

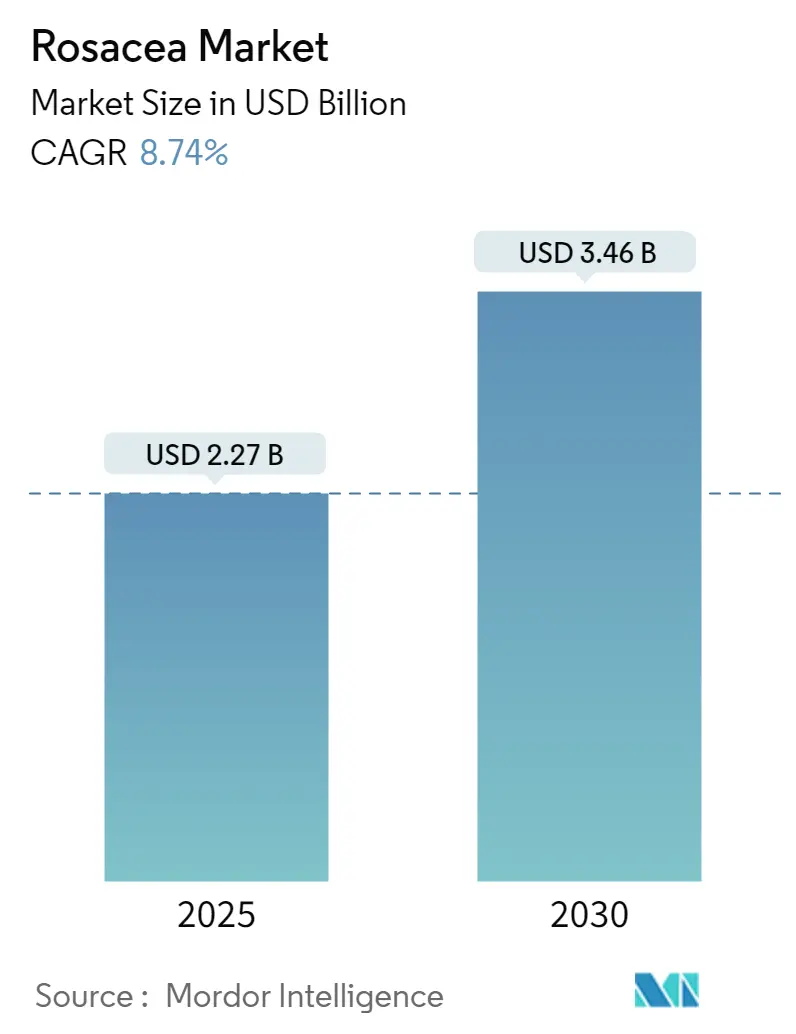

Размер рынка лечения розацеа составляет 2,27 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,46 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 8,74% за период. Устойчивое расширение обусловлено прорывными регуляторными одобрениями, усовершенствованиями в науке доставки лекарств и телемедицинскими путями лечения, которые делают акцент на раннем вмешательстве и долгосрочном соблюдении терапии. Альфа-адренергические агонисты сохраняют лидирующие позиции, в то время как ингибиторы JAK набирают обороты как точные иммуномодуляторы. Наружные препараты по-прежнему доминируют в объемах отпуска, однако первый в своем классе пероральный препарат Emrosi изменяет поведение в назначениях в сторону системного удобства. Северная Америка обеспечивает глобальную выручку благодаря надежному возмещению расходов и плотности специалистов, тогда как Азиатско-Тихоокеанский регион обеспечивает самый быстрый дополнительный рост по мере созревания дерматологической инфраструктуры и покупательной способности потребителей. Во всех регионах цифровая диагностика и логистика электронных аптек сокращают расстояние между диагностикой и началом терапии, расширяя популяцию получающих лечение и поддерживая устойчивое ускорение рынка.

Ключевые выводы отчета

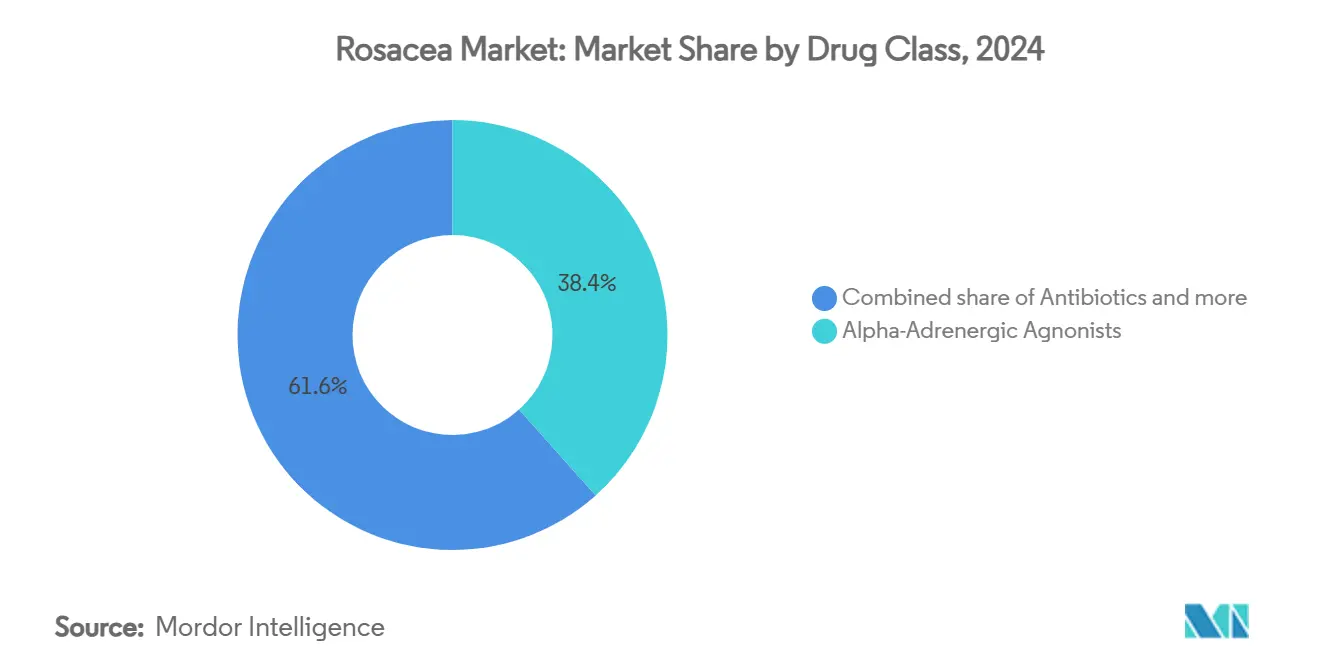

- По классам лекарственных средств альфа-адренергические агонисты занимали 38,40% доли рынка лечения розацеа в 2024 году, в то время как ингибиторы JAK, по прогнозам, будут расширяться со среднегодовым темпом роста 9,26% до 2030 года.

- По способу применения наружные препараты захватили 71,28% доли размера рынка лечения розацеа в 2024 году, а пероральные препараты продвигаются со среднегодовым темпом роста 9,83% до 2030 года.

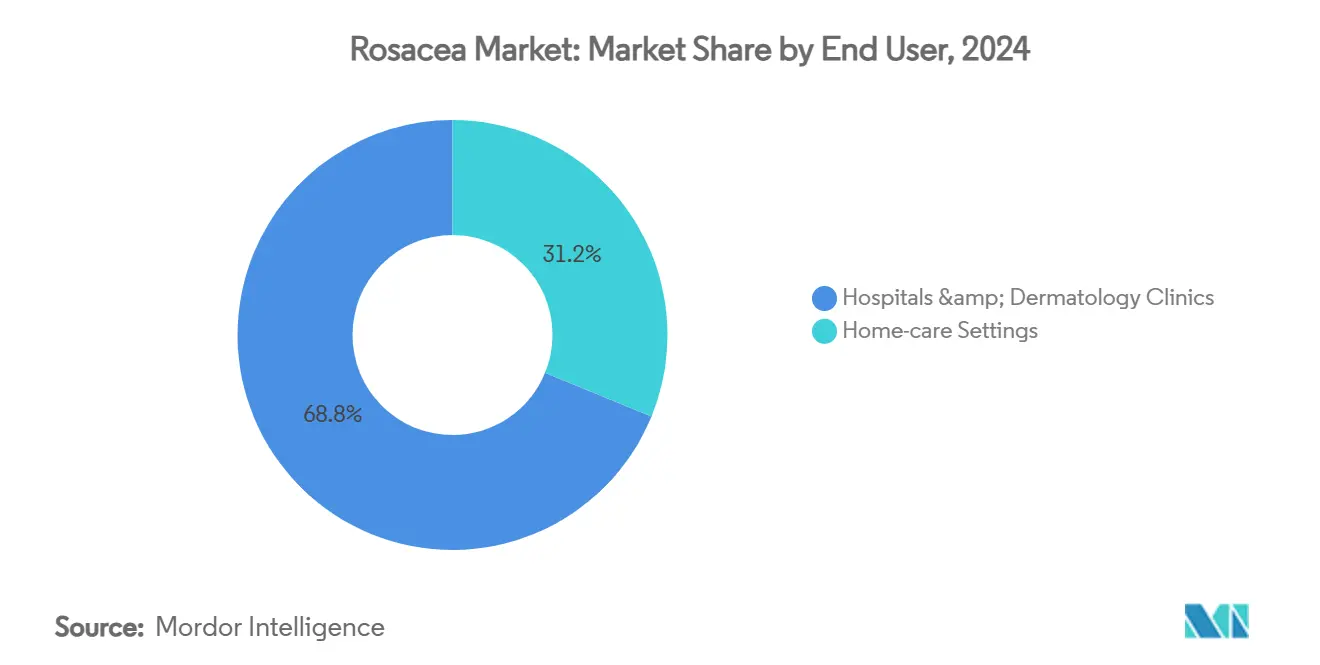

- По конечным учреждениям-пользователям больницы и дерматологические клиники составляли 68,82% размера рынка лечения розацеа в 2024 году; домашний уход показывает самый сильный рост на уровне 10,93% среднегодового темпа роста.

- По географии Северная Америка лидировала с долей 42,23% рынка лечения розацеа в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, покажет среднегодовой темп роста 10,32% до 2030 года.

Глобальные тренды и инсайты рынка розацеа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность среди взрослых 30-60 лет | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Одобрения FDA новых наружных препаратов | +1.5% | Северная Америка, распространение на Европу и АТЭС | Короткий срок (≤ 2 лет) |

| Растущее распространение теледерматологии и электронных аптек | +1.2% | Глобально, ускорение на развивающихся рынках АТЭС | Средний срок (2-4 года) |

| Достижения в микроинкапсулированной доставке лекарств | +0.9% | Северная Америка и Европа, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Пайплайн ингибиторов JAK, нацеленный на иммунные пути | +0.8% | Глобально, раннее внедрение на развитых рынках | Долгий срок (≥ 4 лет) |

| Диагностические приложения на базе ИИ, усиливающие раннее выявление | +0.6% | Глобально, с быстрым внедрением в технологически продвинутых регионах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность среди взрослых 30-60 лет стимулирует спрос

Заболеваемость среди людей в возрасте 30-60 лет растет, согласуя потребность в лечении с пиковой покупательной способностью и автономией в принятии решений о здравоохранении. Стресс, диета и воздействие окружающей среды в развитых регионах усиливают начало симптомов, увеличивая обращения к врачам и объемы рецептов. Пациенты все больше признают розацеа медицинским расстройством, а не косметической проблемой, укрепляя готовность проводить хроническую фармакотерапию. Демографическое увеличение обеспечивает стабильную базу кандидатов на лечение, поддерживая долгосрочное расширение рынка лечения розацеа.

Одобрения FDA новых наружных препаратов ускоряют инновации

Недавний регуляторный импульс переопределил терапевтические стандарты. Микроинкапсулированный пероксид бензоила EPSOLAY достиг почти 70% уменьшения поражений за 12 недель, подтвердив химию замедленного высвобождения как средство совмещения эффективности с переносимостью. Emrosi стал первой пероральной терапией, одобренной для одновременного контроля эритемы и воспалительных поражений, демонстрируя превосходство над Oracea при сохранении паритета безопасности. Эти разрешения сжимают временные рамки разработки для препаратов следующей волны и усиливают инвестиции в пайплайн, поднимая инновационный базис по всей индустрии лечения розацеа.

Растущее распространение теледерматологии и электронных аптек преобразует лечение

Общее внедрение телемедицины стабилизировалось на уровне 4-6% от общего количества медицинских визитов в 2024 году, значительно выше допандемийных уровней, но ниже пандемийных пиков. Удаленная сортировка подходит хроническому течению розацеа, позволяя итеративные корректировки лечения без визитов в офис. Параллельное расширение электронных аптек интегрирует выполнение рецептов в то же цифровое взаимодействие, ускоряя начало терапии и поддерживая приверженность через доставку на дом. В Азиатско-Тихоокеанском регионе проникновение смартфонов и нехватка клиницистов усиливают ценностное предложение, делая виртуальные пути основным рычагом роста для рынка лечения розацеа.

Достижения в микроинкапсулированной доставке лекарств повышают эффективность

Микроинкапсуляция, липидно-ядерные нанокапсулы и микроспонжевые платформы повышают проникновение и поддерживают дермальные концентрации при минимизации раздражения. EPSOLAY иллюстрирует, как контролируемое высвобождение может спасти традиционные активные вещества - пероксид бензоила - от ограничений переносимости. Исследования pH-чувствительных носителей направлены на адаптацию высвобождения дозы к микросредам лица, обещая индивидуализированные терапевтические режимы, которые укрепляют приверженность и расширяют охват рынка лечения розацеа.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость брендированных рецептов | -1.4% | Глобально, особенно остро на чувствительных к цене рынках | Короткий срок (≤ 2 лет) |

| Раздражение, связанное с лечением, и плохая приверженность | -1.1% | Глобально, с вариацией по типу лечения | Средний срок (2-4 года) |

| Риск правил ЕС по микропластику для несмываемых гелей | -0.8% | Европа, потенциальное распространение на другие регионы | Средний срок (2-4 года) |

| Концентрация цепочки поставок API для ивермектина | -0.5% | Глобально, с региональной вариацией воздействия | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость брендированных рецептов ограничивает доступ

Розничные цены на премиальные брендированные гели могут составлять от 60,90 до 152,25 долл. США за успешное ежедневное лечение, обременяя как пациентов, так и страховщиков. Препятствия предварительного разрешения и многоуровневые формуляры направляют многих пользователей к более старым дженерикам, ограничивая внедрение инновационных препаратов, несмотря на клиническое превосходство. Финансовый барьер наиболее выражен в развивающихся экономиках, сдерживая потенциал расширения рынка лечения розацеа до тех пор, пока не получат распространение модели сдерживания расходов или дифференцированного ценообразования.

Раздражение, связанное с лечением, и плохая приверженность подрывают результаты

Более трети пациентов сообщают о социальной стигме, однако многие отказываются от наружных препаратов из-за первоначального раздражения, которое предшествует видимому улучшению. Усталость от хронического заболевания усугубляет проблему, поскольку ежедневные режимы становятся обременительными. Неадекватное консультирование по управлению переходными побочными эффектами дополнительно разрушает настойчивость. Прекращение лечения не только ослабляет клиническую пользу, но и подавляет повторные покупки, замедляя кривую роста рынка лечения розацеа.

Сегментный анализ

По классам лекарственных средств: Альфа-адренергические агонисты доминируют, в то время как ингибиторы JAK растут

Альфа-адренергические агонисты сохранили 38,40% доли рынка лечения розацеа в 2024 году благодаря быстрому сокращению лицевой эритемы через вазоконстрикцию. Ингибиторы JAK, хотя и с меньшей базы, показывают среднегодовой темп роста 9,26%, поскольку клинические доказательства подтверждают их способность сдерживать как воспалительные поражения, так и покраснение у рефрактерных пациентов. Антибиотики, особенно производные доксициклина, сохраняют полезность для папулопустулезных подтипов, тогда как азелаиновая кислота остается двойного действия наружным препаратом для легких случаев. Ивермектин остается устойчивым, но полагается на концентрированную цепочку поставок API, что может подвергнуть сегмент волатильности. Пероксид бензоила повторно входит в арсенал клиницистов под микроинкапсулированными дизайнами, которые преодолевают исторические барьеры переносимости. Конкурентное позиционирование поэтому вращается вокруг сочетания механистической комплементарности с продвинутыми носителями, которые обеспечивают комфорт пациента.

Размер рынка лечения розацеа для альфа-адренергических агонистов, по прогнозам, будет устойчиво продвигаться, однако их доля рынка лечения розацеа может уступить позиции, если ингибиторы JAK достигнут более широких показаний к применению. Разнообразие пайплайна способствует комбинированным продуктам, которые используют быстрое сужение сосудов с иммуномодуляцией, обещая стратегии понижения дозы, которые продлевают ремиссию. Брендированные участники рынка противостоят этой угрозе, инвестируя в продления жизненного цикла, такие как составы с низкой концентрацией и удобные для пациентов аппликаторы. В совокупности конкуренция классов лекарств иллюстрирует поворот к точному таргетингу над общим противовоспалительным действием, траекторию, которая переопределяет терапевтические алгоритмы и привлекает новых участников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу применения: Наружные препараты доминируют, пероральные ускоряются

Наружные препараты обеспечили 71,28% выручки 2024 года благодаря знакомству, минимальному системному воздействию и немедленному восприятию действия. Наука нано-носителей и замедленного высвобождения продлевает время пребывания, сокращая частоту применения и повышая косметическую элегантность. Однако пероральная категория показывает среднегодовой темп роста 9,83%, самый быстрый среди способов применения, после того как Emrosi показал, что системное удобство может сосуществовать с двухсимптомной эффективностью. Пациенты, жонглирующие множественными шагами ухода за кожей, предпочитают капсулы один раз в день, которые исключают догадки многослойных наружных препаратов.

Инъекционные модальности занимают нишевое использование при тяжелых телеангиэктатических подтипах, но остаются коммерчески маргинальными. Глядя вперед, размер рынка лечения розацеа для пероральных терапий может расшириться, если дополнительные молекулы пройдут пороги безопасности и эффективности, разрушая гегемонию наружных препаратов. Производители пытаются сохранить лидерство наружных препаратов через пользовательскую упаковку, не содержащие ароматизаторов носители и цифровые напоминания о приверженности. Диверсификация способов применения в конечном итоге увеличивает общий рынок лечения розацеа, согласуя стиль состава с индивидуальным образом жизни и бременем заболевания.

По конечным учреждениям-пользователям: Клинические учреждения правят, домашний уход набирает обороты

Больницы и дерматологические клиники составляли 68,82% отпуска в 2024 году, потому что первоначальная диагностика и кастомизация терапии требуют экспертного надзора. Профессиональные среды облегчают дифференциальную диагностику между розацеа, акне и себорейным дерматитом, ограничивая неправильное назначение. Однако настройки домашнего ухода продвигаются со среднегодовым темпом роста 10,93%, поскольку телемедицинские последующие наблюдения и выполнение электронных аптек дают пациентам возможность управлять фазами поддержания независимо.

Размер рынка лечения розацеа, связанный с домашним уходом, готов к росту, поскольку управляемые ИИ проверки смартфонов отмечают обострения рано и направляют пациентов обратно к специалистам только когда пороги нарушены. Производители устройств интегрируют УФ, температурные и влажностные датчики в домашние зеркала для корреляции триггеров с всплесками симптомов, укрепляя уверенность в самоуправлении. Клиники отвечают, объединяя цифровые подписки с пополнением рецептов, поддерживая выручку при ослаблении давления времени в кресле. Смесь конечных пользователей поэтому склоняется к децентрализованным моделям, не подрывая ключевую диагностическую роль дерматологов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 42,23% доли рынка лечения розацеа в 2024 году на основе страхового покрытия и плотности врачей. Гибкость FDA в одобрении новых сущностей, таких как EPSOLAY и Emrosi, дополнительно закрепляет регион как стартовую площадку для глобальных запусков. Европа обеспечивает устойчивые прибыли на фоне строгого, но гармонизированного регулирования; новая директива ЕС по микропластику может, однако, подтолкнуть расходы на переформулировку для некоторых несмываемых гелей. Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 10,32% до 2030 года, поскольку городские потребители принимают дерматологические услуги, а телемедицина устраняет пробелы в сельском доступе. Южная Америка и Ближний Восток и Африка находятся на более ранней стадии, но движутся в тандеме с растущими программами подготовки специалистов и просветительскими кампаниями.

Дифференциал размера рынка лечения розацеа благоприятствует регионам с поддержкой возмещения, однако простой популяционный вес позиционирует Азиатско-Тихоокеанский регион как доминирующий долгосрочный двигатель объема. Западные компании ухаживают за регионом через стратегическое лицензирование, которое сочетает новые молекулы с местным распределительным мастерством. Производители отечественных дженериков, тем временем, захватывают чувствительные к затратам сегменты, усиливая ценовую конкуренцию. Тенденции обменного курса, темп регуляторного обзора и зрелость цифровой инфраструктуры будут диктовать взаимодействие региональных траекторий в течение прогнозного окна.

В Европе национальные оценки технологий здравоохранения влияют на время до рынка, заставляя производителей собирать надежные доказательства реального мира помимо ключевых испытаний. Это требование может задержать внедрение, но в конечном итоге укрепляет удержание через доказанную стоимость-полезность. Латиноамериканские рынки опираются на государственно-частные партнерства для создания дерматологических мощностей, предлагая многонациональным компаниям пилотные площадки для подписочных моделей ухода. Развивающаяся географическая матрица таким образом смешивает зрелую прибыльность в Северной Америке с перспективами масштаба развивающихся рынков, коллективно питая устойчивый глобальный рынок лечения розацеа.

Конкурентная среда

Индустрия лечения розацеа остается умеренно фрагментированной, несмотря на широту портфеля среди лидеров Galderma, Bausch Health и AbbVie. Коллективная доля, удерживаемая пятью топовыми игроками, колеблется около 45%, оставляя место для ловких участников, эксплуатирующих ниши технологии доставки. Партнерства доминируют в стратегии: альянс Galderma с Sol-Gel обеспечил эксклюзивные права США на микроинкапсулированный пероксид бензоила, иллюстрируя кооперативное ускорение инновации составов. Journey Medical использовала контрактное производство для быстрого продвижения Emrosi от одобрения до коммерческой полки за четыре месяца, демонстрируя ценность гибких сетей поставок.

Разнообразие пайплайна усиливает соперничество. Tarsus Pharmaceuticals вырезает нишу глазной розацеа с TP-04, расширяя широту категории и подчеркивая неудовлетворенную потребность в периглазном воспалении. AbbVie демонстрирует данные ингибиторов JAK на дерматологических конгрессах для установления научной доли внимания перед возможным расширением показаний. Цифровая дифференциация возникает как параллельное поле битвы; фирмы интегрируют инструменты сортировки ИИ, которые направляют пользователей в брендированные лечебные пути, встраивая липкость и захватывая продольные данные для постмаркетингового надзора.

Чувствительность к цене и переговоры по формулярам давят на маржи, побуждая управление жизненным циклом, такое как комбинации фиксированных доз или продления линейки с низкой концентрацией, которые используют существующий бренд-эквити, одновременно сдерживая замещение дженериками. Возможность белого пространства сохраняется в устойчивой упаковке, которая удовлетворяет возникающим экологическим нормам без компромиссов стабильности продукта. Конкурентная интенсивность поэтому балансирует классическое фармакологическое продвижение с экосистемным мышлением, которое сплавляет лекарство, устройство и цифровой сервис в целостные решения для страдающих розацеа.

Лидеры индустрии розацеа

Aclaris Therapeutics

Bausch Health Companies

Sol-Gel Technologies Ltd.

Journey Medical Corporation (Fortress Biotech, Inc.)

Galderma

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Journey Medical запустила капсулы Emrosi 40 мг миноциклина для розацеа у взрослых, первую пероральную терапию, обращающуюся к эритеме и воспалительным поражениям

- Январь 2025: Tarsus Pharmaceuticals объявила о начале Фазы 2 для TP-04 наружного геля при глазной розацеа, охватывающего 15-18 миллионов потенциальных пациентов в США

Охват глобального отчета по рынку розацеа

В соответствии с охватом рынка розацеа - это состояние, диагностируемое по симптомам, таким как покраснение лица, грубость кожи и воспалительные папулопустулезные высыпания, напоминающие акне. Рынок розацеа сегментирован по классам лекарственных средств (антибиотики, альфа-агонисты, ретиноиды, кортикостероиды, иммуносупрессанты и другие классы лекарственных средств), способу применения (наружный и пероральный) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынков и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимостные показатели (в долл. США) для указанных выше сегментов.

| Альфа-адренергические агонисты |

| Антибиотики (тетрациклины, макролиды) |

| Азелаиновая кислота и производные |

| Ивермектин |

| Пероксид бензоила и другие |

| Наружный |

| Пероральный |

| Другие (инъекционные, устройство-ассистированные) |

| Больницы и дерматологические клиники |

| Настройки домашнего ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По классам лекарственных средств | Альфа-адренергические агонисты | |

| Антибиотики (тетрациклины, макролиды) | ||

| Азелаиновая кислота и производные | ||

| Ивермектин | ||

| Пероксид бензоила и другие | ||

| По способу применения | Наружный | |

| Пероральный | ||

| Другие (инъекционные, устройство-ассистированные) | ||

| По конечным учреждениям-пользователям | Больницы и дерматологические клиники | |

| Настройки домашнего ухода | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость глобального рынка лечения розацеа?

• Рынок оценивается в 2,27 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,46 млрд долл. США к 2030 году.

Как быстро расширяется индустрия?

• Выручка, по прогнозам, будет расти со среднегодовым темпом роста 8,74% между 2025 и 2030 годами, опережая многие другие дерматологические сегменты.

Какой регион генерирует наибольшую выручку сегодня?

• Северная Америка лидирует с долей 42,23% в 2024 году, поддерживаемая благоприятным возмещением и доступностью специалистов.

Где ожидается самый быстрый рост?

• Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 10,32% до 2030 года по мере увеличения доступа к здравоохранению и располагаемых доходов.

Какой терапевтический класс имеет наивысшую долю рынка?

• Альфа-адренергические агонисты составляют 38,40% глобальной выручки, стимулируемые быстрым контролем эритемы.

Последнее обновление страницы: