Размер и доля рынка одноразовых биореакторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

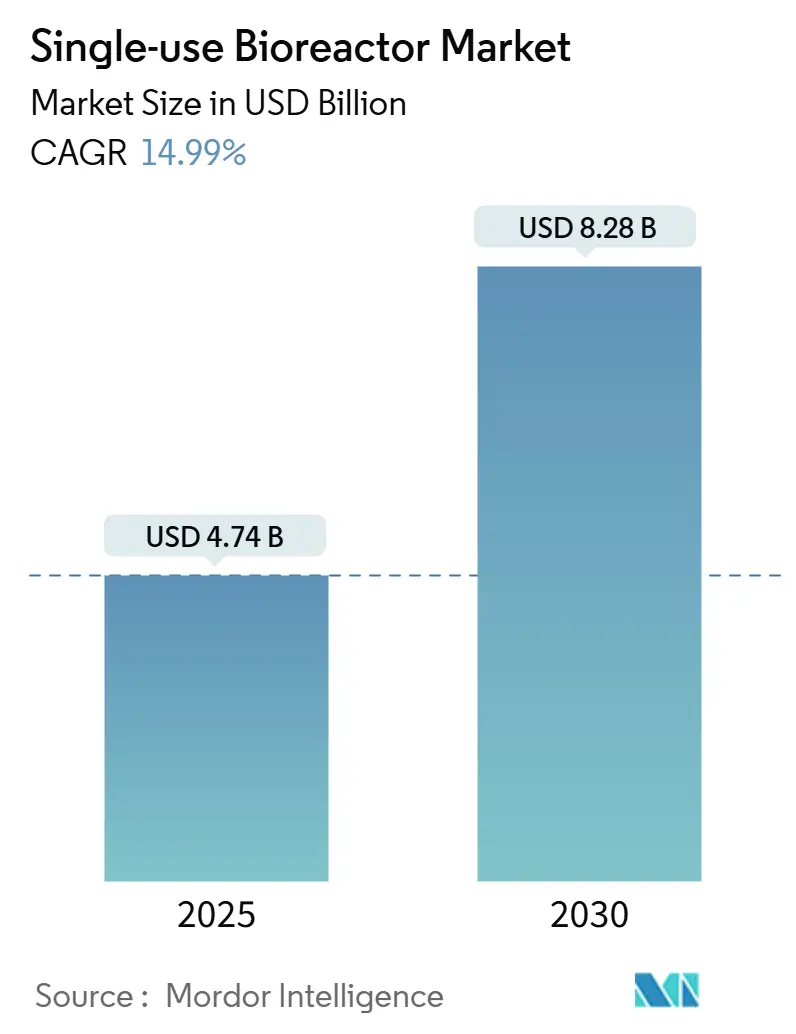

| Размер Рынка (2025) | 4.74 Миллиардов долларов США |

| Размер Рынка (2030) | 8.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.99% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка одноразовых биореакторов от Mordor Intelligence

Размер рынка одноразовых биореакторов составил 4,74 млрд долл. США в 2025 году и должен достичь 8,28 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 14,99%. Рост зависит от предпочтения биофармацевтической отрасли в отношении гибких, быстро развертываемых производственных мощностей, строгих регулятивных требований к стерильности и всплеска передовых методов лечения, которые требуют меньших партий производства. Увеличение мощностей ведущими CDMO, растущие программы вакцинации, построенные на платформенных технологиях, и аппетит инвесторов к модульным заводам укрепляют прогноз доходов. Экономическая эффективность по сравнению с системами из нержавеющей стали, меньший риск загрязнения и более короткое время обработки продолжают расширять внедрение. Инициативы в области устойчивого развития, касающиеся биологических пленок и схем переработки в рамках циркулярной экономики, также влияют на стратегии закупок.

Ключевые выводы отчета

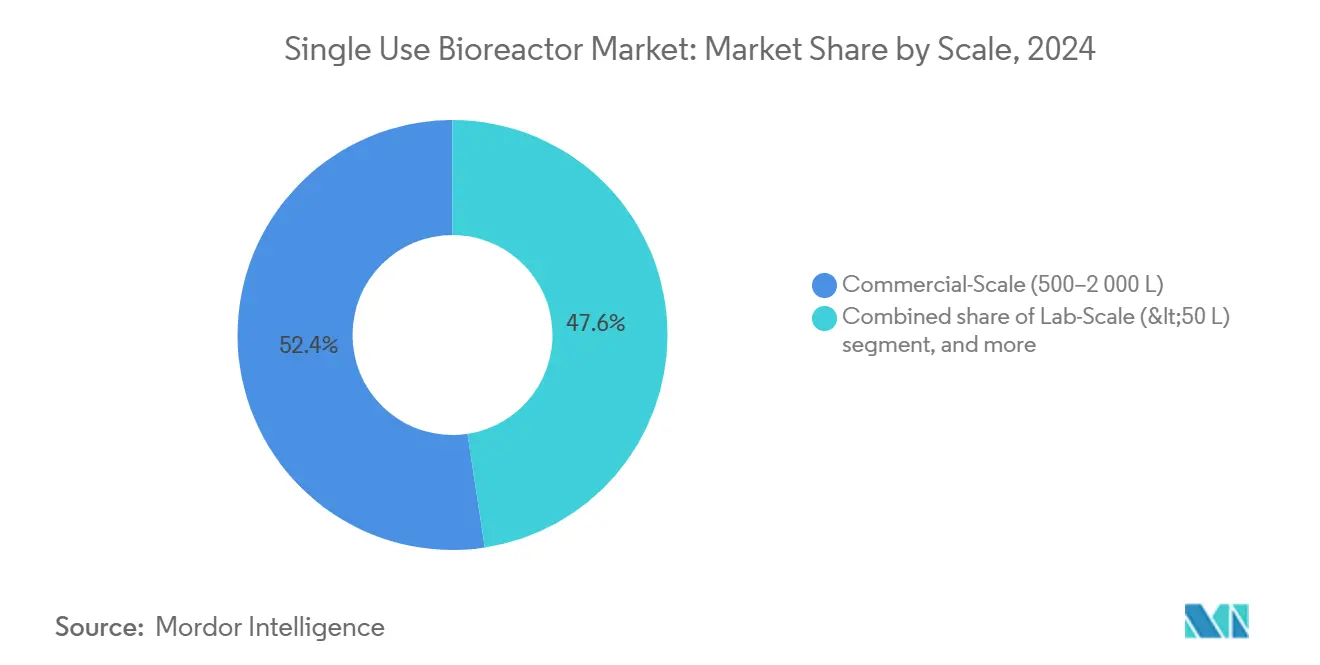

- По масштабу системы коммерческого масштаба (500-2 000 л) лидировали с 52,44% доли рынка одноразовых биореакторов в 2024 году, в то время как пилотные установки (50-500 л) растут со среднегодовым темпом роста 17,11% до 2030 года.

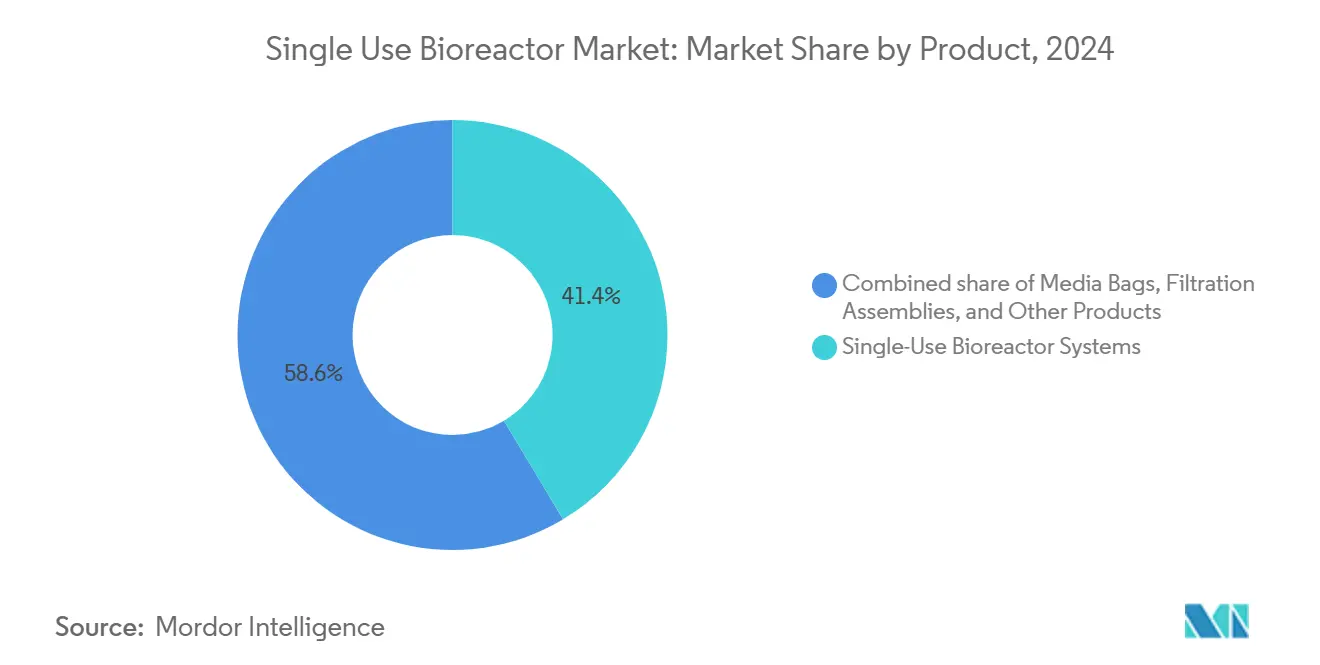

- По категории продуктов системы одноразовых биореакторов занимали 41,45% доли доходов в 2024 году; прогнозируется, что фильтрационные узлы будут расширяться со среднегодовым темпом роста 16,65% до 2030 года.

- По типу клеток применения с млекопитающими заняли 62,34% размера рынка одноразовых биореакторов в 2024 году, однако дрожжевые системы растут быстрее всего со среднегодовым темпом роста 15,89%.

- По типу молекул моноклональные антитела составили 45,21% доли размера рынка одноразовых биореакторов в 2024 году; применения стволовых клеток развиваются со среднегодовым темпом роста 16,87%.

- По масштабу одноразовые биореакторы коммерческого масштаба (500-2 000 л) контролировали 52,44% доходов 2024 года, в то время как прогнозируется, что пилотные установки (50-500 л) покажут среднегодовой темп роста 17,11% до 2030 года.

- По конструкции биореактора форматы с мешалкой лидировали с долей 48,54% в 2024 году; системы с неподвижным слоем представляют самую быструю возможность со среднегодовым темпом роста 16,43%.

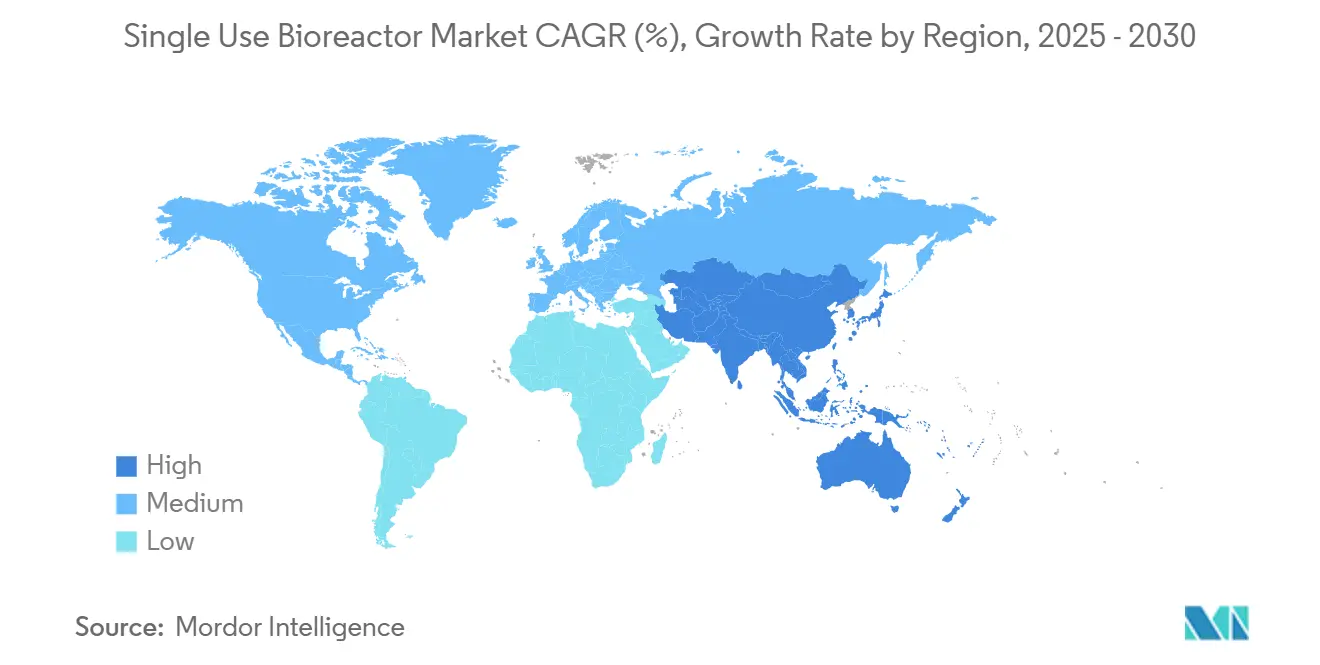

- По регионам Северная Америка контролировала 41,45% доходов 2024 года; прогнозируется, что Азиатско-Тихоокеанский регион покажет наивысший среднегодовый темп роста 15,67% до 2030 года.

Глобальные тенденции и аналитика рынка одноразовых биореакторов

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на производство биопрепаратов | +3.2% | Глобальный, сконцентрированный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Преимущества одноразовых систем в стоимости и гибкости | +2.8% | Глобальный, особенно развивающиеся рынки АТР | Краткосрочный (≤2 лет) |

| Растущий аутсорсинг контрактного производства | +2.1% | Северная Америка и Европа, расширение в АТР | Среднесрочный (2-4 года) |

| Ускоренные сроки разработки вакцин | +1.9% | Глобальный, сосредоточенный на пандемических центрах | Краткосрочный (≤2 лет) |

| Инициативы в области устойчивого развития для биологических одноразовых материалов | +1.4% | Лидирует ЕС, следует Северная Америка | Долгосрочный (≥4 лет) |

| Децентрализованные модульные биотехнологические предприятия | +1.1% | Развивающиеся рынки и отдаленные регионы | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на производство биопрепаратов

Продажи моноклональных антител превысили 204 млрд долл. США в 2024 году, заставляя производителей добавлять одноразовые мощности, которые обрабатывают высокотитровые многопродуктовые портфели[1]Frontiers in Bioengineering and Biotechnology, "Global Monoclonal Antibody Market," frontiersin.org. Глобальная программа Fujifilm Diosynth на 8 млрд долл. США устанавливает несколько линий объемом 20 000 л, которые сочетают пропускную способность с контролем загрязнения. Персонализированная терапия углубляет потребность в быстрых переключениях, которые одноразовые форматы обеспечивают в течение дней вместо недель, сохраняя при этом стерильность GMP. CDMO используют возможность, предлагая готовые мощности, что, в свою очередь, ускоряет временные рамки проектов для малых и средних биотехнологических фирм.

Преимущества одноразовых систем в стоимости и гибкости

Одноразовые платформы исключают очистку реактора, валидацию и капиталоемкие трубопроводы, сокращая запуск проектов на 12-18 месяцев на новых заводах. AGC Biologics удвоила производительность в Копенгагене и добавила 150 партий лекарственного продукта в год после перехода на одноразовые линии объемом 2 000 л. Полностью одноразовое предприятие Rentschler задокументировало 40%-ное снижение постоянных затрат наряду с 20%-ным увеличением мощности. Преимущества в стоимости остаются наиболее убедительными во время клинических и ранних коммерческих фаз, но смешанные гибридные заводы удерживают одноразовые реакторы в работе для кампаний поздней стадии, требующих гибкости.

Растущий аутсорсинг контрактного производства

Ожидается, что глобальный сектор биофармацевтических CDMO вырастет с 19,89 млрд долл. США в 2023 году до 31,92 млрд долл. США к 2032 году. Покупка Lonza площадки Genentech в Вакавилле за 1,2 млрд долл. США, оснащенной крупномасштабными мощностями объемом 330 000 л, подчеркивает премию за гибкие активы. Одноразовые конфигурации поддерживают многоарендаторские операции, резко снижая риск перекрестного загрязнения и позволяя быстро размещать новых клиентов. Таким образом, аутсорсинг ускоряется в новых модальностях, где у новаторов часто отсутствуют внутренние экспертные знания или аппетит к капитальным затратам.

Ускоренные сроки разработки вакцин

COVID-19 подтвердил срочность модульных заводов, которые могут запускать партии в течение месяцев, а не лет. Takara Bio приняла реакторы DynaDrive от Thermo Fisher для масштабирования вирусных векторов для программ вакцин и клеточной терапии. Правительства финансируют платформенные предприятия для обеспечения готовности к пандемии, отдавая предпочтение одноразовым установкам, которые быстро вводятся в эксплуатацию и меняют кампании без длительного простоя. Такая гибкость подвергает капитал риску только на короткое время, что является ключевой заботой бюджетов общественного здравоохранения.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие повторяющиеся расходы на расходные материалы | −2.3% | Глобальный, чувствительные к стоимости развивающиеся рынки | Краткосрочный (≤2 лет) |

| Регулятивный контроль извлекаемых и выщелачиваемых веществ | −1.8% | США и ЕС | Среднесрочный (2-4 года) |

| Экологические проблемы, связанные с одноразовыми пластиковыми отходами | −1.5% | Глобальный, с более сильным фокусом в ЕС | Долгосрочный (≥4 лет) |

| Ограничения масштабирования в крупносерийном коммерческом производстве | −1.2% | Глобальный, крупномасштабные коммерческие площадки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие повторяющиеся расходы на расходные материалы

Мешки, фильтры и трубки могут превышать эксплуатационные расходы нержавеющей стали на крупносерийных однопродуктовых заводах. Экономическая точка перегиба часто появляется после 20 000 л годового использования, направляя производителей к гибридным или нержавеющим активам для стабильных коммерческих производств. Поставщики инструментов теперь предлагают инициативы по переработке и повторно обрабатываемые полимеры, однако экономия остается незначительной по сравнению с расходными материалами. По мере роста объемов лекарств финансовые директора переоценивают общую стоимость владения, иногда обращая вспять предыдущие миграции на одноразовые системы.

Регулятивный контроль извлекаемых и выщелачиваемых веществ

FDA и EMA требуют детальные досье по извлекаемым и выщелачиваемым веществам (E&L) для одноразовых контактных поверхностей, особенно для парентеральных продуктов. Индустрия переходит от USP Class VI к новым главам <87> и <665>, действующим с мая 2026 года, требуя более глубокого аналитического доказательства совместимости пластика. Меньшие биотехнологические фирмы сталкиваются с узкими местами ресурсов при создании полных библиотек E&L, рискуя задержками программ. Поставщики отвечают стандартизированными пакетами данных и сертифицированными пленками с низким E&L, но ответственность за валидацию остается на конечном пользователе.

Анализ сегментов

По продуктам: одноразовые системы стимулируют инновации

Системы одноразовых биореакторов обеспечили 41,45% доходов 2024 года, укрепив свой статус основы рынка одноразовых биореакторов. Однако фильтрационные узлы показывают самый быстрый среднегодовой темп роста 16,65%, поскольку регуляторы усиливают контроль над очисткой от частиц и вирусов. Этот импульс отражает более широкую интеграцию одноразовых материалов для upstream и downstream процессов в закрытые стерильные линии. Мешки для сред показывают стабильный рост, обеспечивая готовые составы сред, которые сокращают время выполнения заказа на недели. Датчики мигрируют от многоразовых зондов к предварительно откалиброванным одноразовым форматам, которые встраиваются непосредственно в мешок реактора, улучшая автоматизацию. Фильтр Planova™ FG1 от Asahi Kasei, в семь раз более проницаемый, чем предыдущие версии, подчеркивает, что прорывы в фильтрации могут разблокировать более высокие титры без перепроектирования процесса.

Десятилетнее расширение показывает, что проникновение подскочило примерно с 35% в 2020 году до прогнозируемых 75% к 2030 году. Реактор DynaDrive объемом 5 л от Thermo Fisher повышает производительность на 27% и линейно масштабируется до 5 000 л, соединяя лабораторию с заводом и ускоряя циклы передачи технологий. Новые биологические многослойные пленки уменьшают нагрузку на свалки, сохраняя при этом проницаемость кислорода и CO₂. В совокупности эти инновации гарантируют, что рынок одноразовых биореакторов будет поддерживать двузначное расширение на протяжении прогнозного горизонта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу клеток: доминирование млекопитающих с появляющимися возможностями

Платформы млекопитающих занимали 62,34% оборота 2024 года, основываясь на производстве моноклональных антител китайскими хомячьими яичниками (CHO). Однако дрожжевые культуры растут со среднегодовым темпом роста 15,89%, поскольку гликооптимизированные штаммы соответствуют паттернам гликозилирования млекопитающих при меньшей стоимости. Бактериальная ферментация сохраняет актуальность для рекомбинантных ферментов и поставки плазмид. Обработка стволовых клеток созревает параллельно, поддерживаемая закрытыми форматами перфузии, которые защищают стерильность для аутологичной терапии.

Завод Daewoong Bio в Хвасоне добавляет микробные мощности для диверсификации за пределы CHO и захвата спроса на биосимиляры. Недавние перфузионные серии достигли 49 миллионов клеток/мл и титров 5,2 г/л, укрепив прирост производства млекопитающих. Размер рынка одноразовых биореакторов, относящийся к линиям млекопитающих, поэтому будет расти, даже несмотря на то, что нишевые типы клеток завоевывают долю в появляющихся модальностях.

По типу молекул: антитела лидируют, стволовые клетки резко растут

Моноклональные антитела обеспечили 45,21% размера рынка одноразовых биореакторов 2024 года, поддерживаемые новыми запусками в области онкологии, аутоиммунных и инфекционных заболеваний. Терапия стволовыми клетками, подкрепленная генно-редактированными и iPSC подходами, расширяется со среднегодовым темпом роста 16,87%, полагаясь на закрытые одноразовые реакторы, которые минимизируют риск загрязнения. Вакцины сохраняют выдающееся положение на фоне финансирования готовности к пандемии, в то время как рекомбинантные белки остаются устойчивыми в эндокринных, метаболических и ферментно-заместительных франшизах.

Сотрудничество Believer Meats с GEA по разработке 25-литровых реакторов для культивированного мяса показывает, как знания о конструкции биореакторов распространяются в нефармацевтические области. Таким образом, рынок одноразовых биореакторов будет расширяться за пределы терапевтических биопрепаратов в пищевые технологии, косметику и промышленные биотехнологические применения в течение следующего десятилетия.

По конструкции биореактора: доминируют системы с мешалкой

Форматы с мешалкой захватили 48,54% доходов в 2024 году, балансируя смешивание, перенос кислорода и точность масштабирования. Установки с неподвижным слоем растут быстрее всего со среднегодовым темпом роста 16,43%, адаптированные для адгезивных клеточных линий, необходимых при производстве генной терапии или векторов вакцин. Мешки с волновым смешиванием занимают нишу для чувствительных к сдвигу клеток, в то время как орбитально встряхиваемые сосуды служат для аналитических и посевных целей.

Система с неподвижным слоем iCELLis от Cytiva повышает плотность адгезивной культуры через патентованную водопадную оксигенацию, обеспечивая более высокую объемную производительность с меньшей площадью чистого помещения[2]Cytiva, "iCELLis Fixed-Bed Bioreactor Fact Sheet," cytivalifesciences.com. Инкрементальные усовершенствования конструкции сохранят мешалочные реакторы в лидирующей позиции, но альтернативные топологии вырежут специфичные для применения карманы роста внутри рынка одноразовых биореакторов.

По масштабу: лидерство коммерческого масштаба с пилотным ростом

Коммерческие объемы (500-2 000 л) представляли 52,44% оборота 2024 года, предлагая оптимальную точку, где эффект масштаба встречается с многопродуктовой гибкостью. Пилотные установки расширяются быстрее всего со среднегодовым темпом роста 17,11%, поскольку биотехнологические компании валидируют процессы, а CDMO стандартизируют установки 200-500 л для параллельных испытаний. Лабораторные системы остаются основополагающими для исследований и доклинических серий, в то время как крупномасштабные реакторы (>2 000 л) поддерживают традиционные блокбастерные антитела.

Решение Fujifilm Diosynth установить массивы 20 000-литровых установок вместо одного мегасосуда позволяет модульное наращивание по мере развития спроса. Стратегия иллюстрирует, как планировщики мощностей оптимизируют использование и избегают простоя, связанного с гигантским upstream оборудованием.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: биофармацевтика лидирует, CDMO ускоряются

Биофармацевтические и фармацевтические компании контролировали 58,54% доходов в 2024 году, отражая прямую коммерциализацию продуктов. CDMO/CRO показывают самый быстрый среднегодовой темп роста 17,65%, предоставляя готовые мощности для фирм, выбирающих капиталлегкие модели. Академические институты и правительственные лаборатории поглощают системы для разработки процессов, но объемы остаются скромными.

AGC Biologics представила установки Cytiva FlexFactory в Йокогаме для поддержки мРНК вакцин и антител, подтверждая, что CDMO выбирают стандартизированные одноразовые площади для переключения между модальностями. По мере развития аутсорсинга индустрия одноразовых биореакторов будет дальше укреплять CDMO как ключевых держателей мощностей.

Географический анализ

Северная Америка сохранила 41,45% доходов 2024 года, поскольку CDMO и фармацевтические гиганты расширяли одноразовые мощности. Расширение Fujifilm Diosynth в Северной Каролине на 1,2 млрд долл. США и площадка Novo Nordisk в Клейтоне на 4,1 млрд долл. США подчеркивают приверженность региона гибким поставкам биопрепаратов. Академико-промышленные консорциумы и надежное венчурное финансирование дополняют поддерживающую инфраструктуру.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 15,67%. План самообеспечения биопроизводства Китая финансирует крупномасштабные одноразовые линии, в то время как Индия использует устоявшийся опыт в составлении рецептур для нацеливания на экспорт биосимиляров. Daewoong Bio из Южной Кореи добавила GMP микробные установки, отражая более высокую региональную специализацию. Развитие талантов и местные цепочки поставок реагентов остаются приоритетами для поддержания импульса.

Европа развивается стабильно, поскольку законодательство об устойчивом развитии подталкивает производителей к перерабатываемым мешкам и биологическим пленкам. Предприятие Boehringer Ingelheim в Вене стоимостью 811 млн долл. США интегрирует сквозные цифровые двойники и умные датчики, демонстрируя приверженность парадигмам Индустрии 4.0. Rentschler из Германии инвестирует в инфраструктуру буферных сред для укрепления устойчивости поставок, повышая привлекательность европейского аутсорсинга для глобальных спонсоров лекарств.

Конкурентная среда

Sartorius, Thermo Fisher Scientific и Cytiva вместе занимали чуть более 45% доходов 2024 года, отражая широкие портфели, объединяющие реакторы, мешки, датчики и валидационные услуги. Эти фирмы углубляют глобальные площади через приобретения и региональные производственные центры, которые сокращают время поставки. Покупка Sartorius компании Biological Industries обеспечила собственные возможности по средам, дополняющие каталог мешков и фильтров.

Технологическая дифференциация усиливается вокруг нишевых модальностей. Ever After Foods сотрудничает с Bühler в области съедобных реакторов с упакованным слоем, которые сокращают потребность в средах на 90% для производства культивированного мяса[3]FoodNavigator-USA, "Ever After Foods Partners with Bühler," foodnavigator-usa.com. Таким образом, конкуренция распространяется за пределы классической фармацевтики в пищевую и косметическую биопереработку, расширяя адресуемые рынки.

Стратегические альянсы между производителями оборудования и спонсорами лекарств ускоряют коммерческое доказательство. Сотрудничество GEA с Believer Meats по индивидуальным реакторам типично для со-инноваций, которые снижают риск и ускоряют финализацию конструкции. Поставщики, продающие пакеты экосистемного типа - оборудование плюс цифровые двойники, аналитика и обслуживание - создают затраты на переключение и повторяющиеся доходы от расходных материалов, которые поддерживают устойчивость маржи.

Лидеры индустрии одноразовых биореакторов

-

Sartorius AG

-

Thermo Fisher Scientific, Inc.

-

Danaher (Cytiva & Pall)

-

Merck KGaA

-

Eppendorf SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Январь 2025: Fujifilm Diosynth Biotechnologies сообщила о более чем 8 млрд долл. США инвестиций для удвоения мощностей в Хиллерёде и добавления шести биореакторов для млекопитающих.

- Январь 2025: Rentschler Biopharma объявила о полной работоспособности своей линии в Массачусетсе, расширяя одноразовую GMP пропускную способность.

- Ноябрь 2024: Sartorius Stedim Biotech открыла Центр инноваций биопроцессов в Мальборо с двумя GMP установками.

- Ноябрь 2024: Avid Bioservices приняла выкуп на 1,1 млрд долл. США от GHO Capital и Ampersand Capital для масштабирования CDMO услуг.

- Октябрь 2024: Rentschler Biopharma начала строительство завода буферных сред площадью 34 000 м² в Лаупхайме, Германия.

Область действия глобального отчета по рынку одноразовых биореакторов

Согласно области действия отчета, одноразовые биореакторы (SUB), также известные как одноразовые биореакторы, теперь стали неотъемлемой частью биотехнологических производственных предприятий. Рынок одноразовых биореакторов сегментирован по типу продукта (системы одноразовых биореакторов, мешки для сред, фильтрационные узлы и другие продукты), типу клеток (клетки млекопитающих, бактерии, дрожжи и другие типы клеток), типу молекул (вакцины, моноклональные антитела, стволовые клетки, рекомбинантные белки и другие типы молекул), конечному пользователю (фармацевтическая и биофармацевтическая индустрии, контрактные исследовательские организации (CRO) и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынков и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Системы одноразовых биореакторов |

| Мешки для сред |

| Фильтрационные узлы |

| Другие продукты |

| Млекопитающие |

| Бактериальные |

| Дрожжи |

| Другие типы клеток |

| Моноклональные антитела |

| Вакцины |

| Стволовые клетки |

| Рекомбинантные белки |

| Другие типы молекул |

| С мешалкой |

| С волновым смешиванием |

| Орбитально встряхиваемые |

| С неподвижным слоем |

| Лабораторный масштаб (<50 л) |

| Пилотный масштаб (50-500 л) |

| Коммерческий масштаб (500-2 000 л) |

| Крупный масштаб (>2 000 л) |

| Производители биофармацевтических и фармацевтических препаратов |

| CDMO/CRO |

| Академические и исследовательские институты |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Системы одноразовых биореакторов | |

| Мешки для сред | ||

| Фильтрационные узлы | ||

| Другие продукты | ||

| По типу клеток | Млекопитающие | |

| Бактериальные | ||

| Дрожжи | ||

| Другие типы клеток | ||

| По типу молекул | Моноклональные антитела | |

| Вакцины | ||

| Стволовые клетки | ||

| Рекомбинантные белки | ||

| Другие типы молекул | ||

| По конструкции биореактора | С мешалкой | |

| С волновым смешиванием | ||

| Орбитально встряхиваемые | ||

| С неподвижным слоем | ||

| По масштабу | Лабораторный масштаб (<50 л) | |

| Пилотный масштаб (50-500 л) | ||

| Коммерческий масштаб (500-2 000 л) | ||

| Крупный масштаб (>2 000 л) | ||

| По конечному пользователю | Производители биофармацевтических и фармацевтических препаратов | |

| CDMO/CRO | ||

| Академические и исследовательские институты | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова прогнозируемая стоимость рынка одноразовых биореакторов к 2030 году?

Прогнозируется, что рынок достигнет 8,28 млрд долл. США к 2030 году при среднегодовом темпе роста 14,99%.

Какой регион будет расти быстрее всего в области одноразовых биореакторов?

Ожидается, что Азиатско-Тихоокеанский регион покажет наивысший среднегодовой темп роста 15,67% до 2030 года на фоне наращивания мощностей в Китае и Индии.

Почему CDMO предпочитают одноразовые реакторы?

CDMO обслуживают множественных клиентов и продуктов, и одноразовые системы минимизируют риск перекрестного загрязнения, позволяя быстрые переключения, которые максимизируют использование активов.

Как регуляторы влияют на выбор технологий?

Более строгие стандарты извлекаемых и выщелачиваемых веществ подталкивают покупателей к сертифицированным пленкам с низким E&L и стимулируют инвестиции в аналитические валидационные возможности.

Какой подсегмент продуктов расширяется быстрее всего?

Фильтрационные узлы растут со среднегодовым темпом роста 16,65% из-за усиленных требований по очистке от вирусов и частиц.

Являются ли одноразовые реакторы устойчивыми?

Поставщики внедряют биологические пленки и программы переработки, и хотя отходы расходных материалов остаются проблемой, оценки жизненного цикла часто показывают более низкие водные и энергетические следы по сравнению с системами из нержавеющей стали.

Последнее обновление страницы: