Размер и доля рынка больших данных в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 66.92 Миллиардов долларов США |

| Размер Рынка (2030) | 164.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.71% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

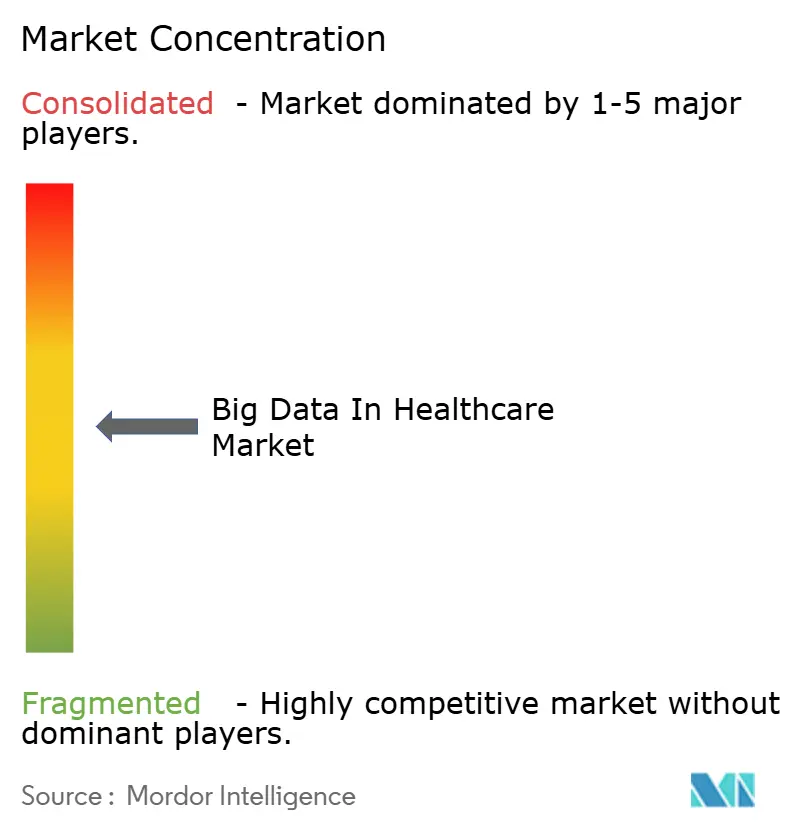

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка больших данных в здравоохранении от Mordor Intelligence

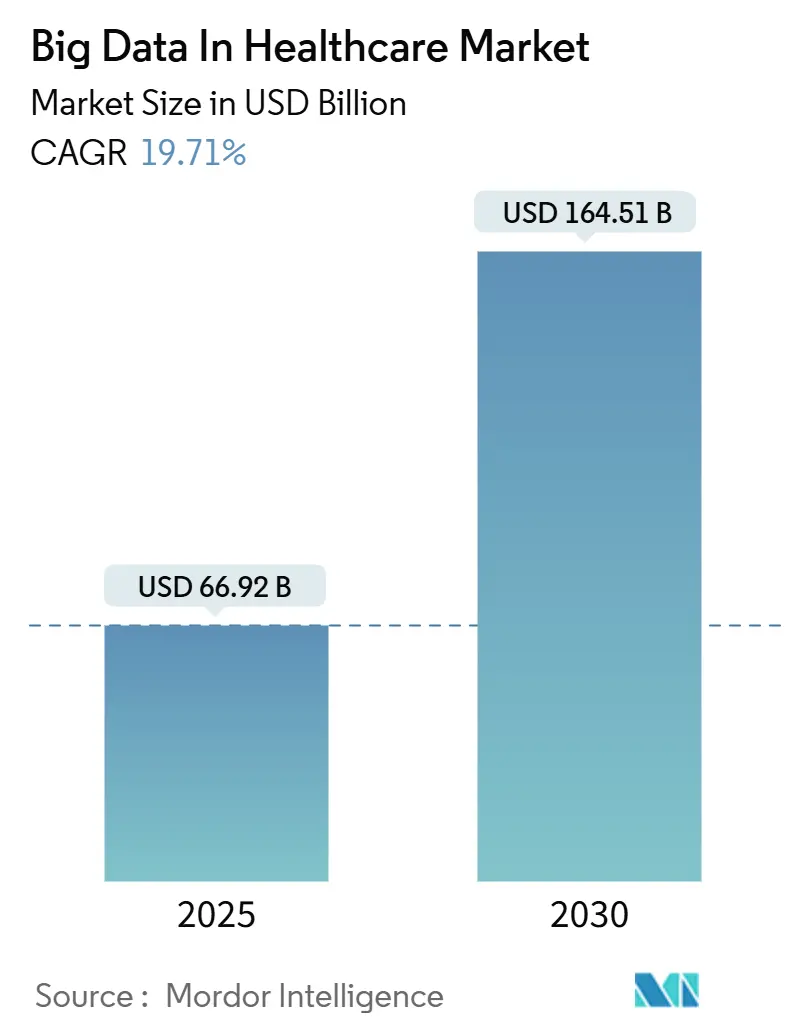

Размер рынка больших данных в здравоохранении оценивается в 66,92 млрд долларов США в 2025 году и ожидается, что достигнет 164,51 млрд долларов США к 2030 году при среднегодовом темпе роста 19,71% в течение прогнозного периода (2025-2030).

Рост обусловлен переходом поставщиков к оказанию медицинской помощи на основе данных, развитием аналитики в реальном времени и политическими инициативами, способствующими интероперабельному обмену данными. Соглашения о медицинской помощи, основанной на ценности, ускоряют спрос на продвинутую аналитику, которая доказывает измеримые результаты плательщикам, в то время как Европейское пространство медицинских данных показывает, как регулирование может разблокировать вторичное использование данных в целом регионе. Интеграция мульти-омики продвигает персонализированную медицину в повседневную практику, при этом модели ИИ теперь обрабатывают геномные и клинические данные 57 миллионов медицинских карт пациентов Национальной службы здравоохранения. Северная Америка лидирует по внедрению благодаря инфраструктуре интероперабельности на основе FHIR, однако Азиатско-Тихоокеанский регион растет быстрее всего, поскольку крупные государственно-частные программы цифровизации масштабируются в Китае и Индии. Услуги доминируют в расходах, поскольку большинство медицинских организаций не обладают внутренней экспертизой для сложных развертываний, а миграция в облако опережает локальные обновления по мере интенсификации рабочих нагрузок ИИ.

Ключевые выводы отчета

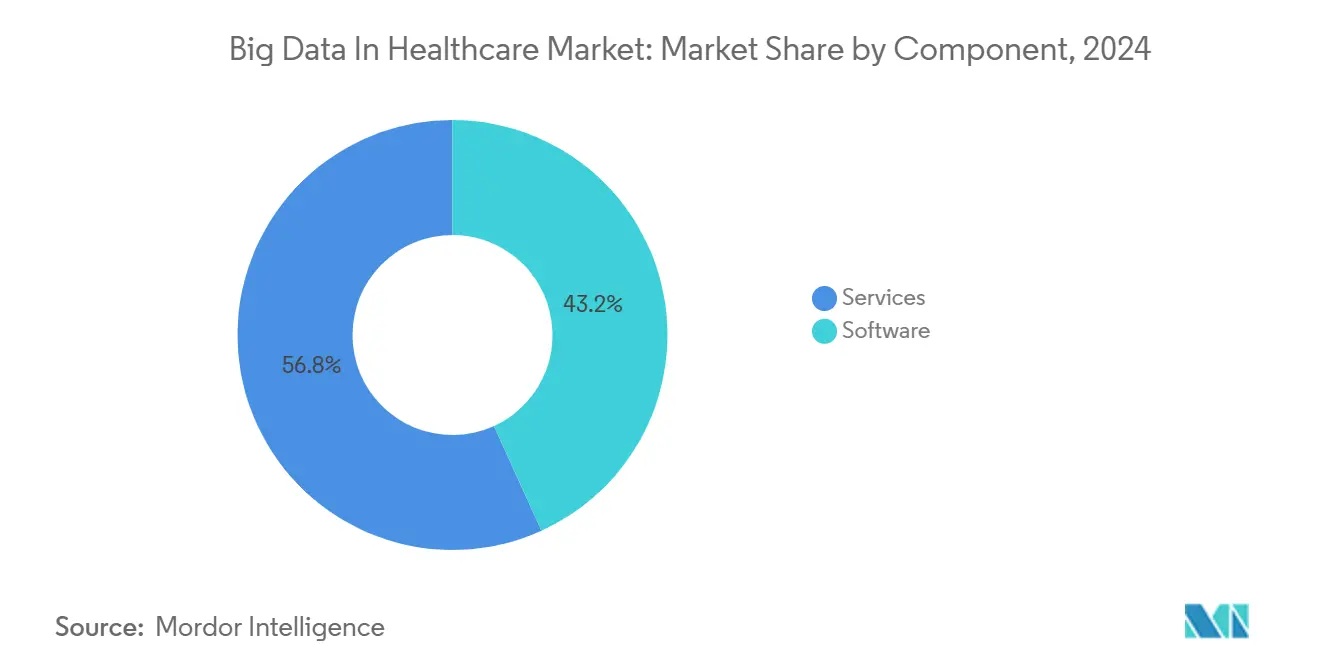

- По компонентам услуги занимали 56,77% доли рынка больших данных в здравоохранении в 2024 году и развиваются со среднегодовым темпом роста 22,18% до 2030 года.

- По развертыванию локальные решения составляли 61,89% доли размера рынка больших данных в здравоохранении в 2024 году, в то время как прогнозируется расширение облачных решений на 24,72% среднегодового темпа роста до 2030 года.

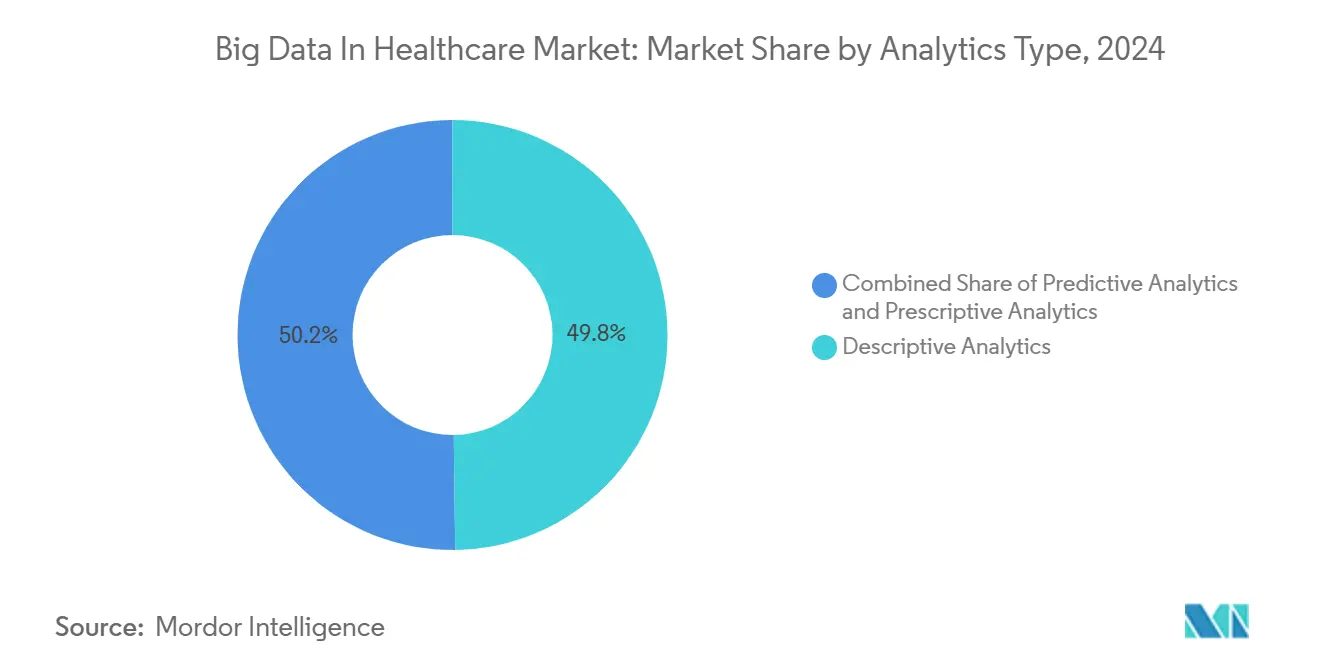

- По типу аналитики описательная аналитика лидировала с 49,82% долей выручки в 2024 году; прогнозируется рост предписывающей аналитики на 26,03% среднегодового темпа роста до 2030 года.

- По применению финансовая аналитика занимала 29,73% доли рынка больших данных в здравоохранении в 2024 году, тогда как аналитика общественного здоровья будет расти на 19,24% среднегодового темпа роста к 2030 году.

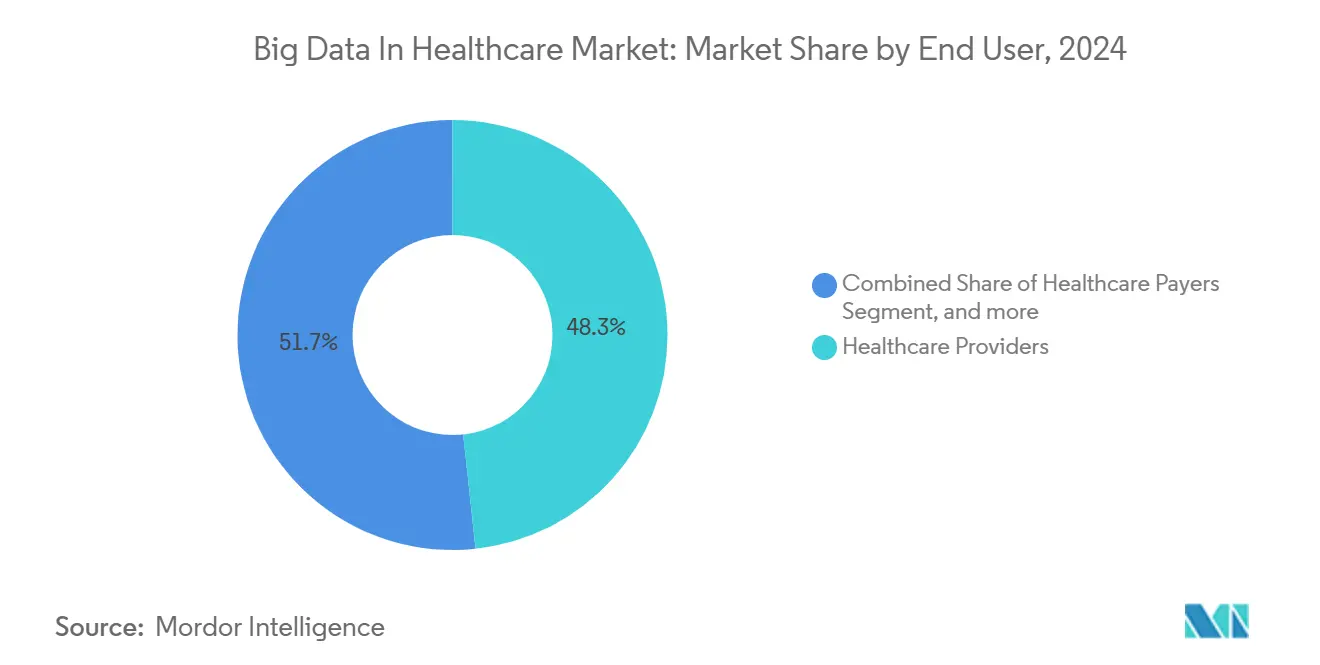

- По конечным пользователям поставщики медицинских услуг контролировали 48,34% рынка больших данных в здравоохранении в 2024 году; фармацевтические и биотехнологические компании лидируют по росту со среднегодовым темпом роста 21,57% до 2030 года.

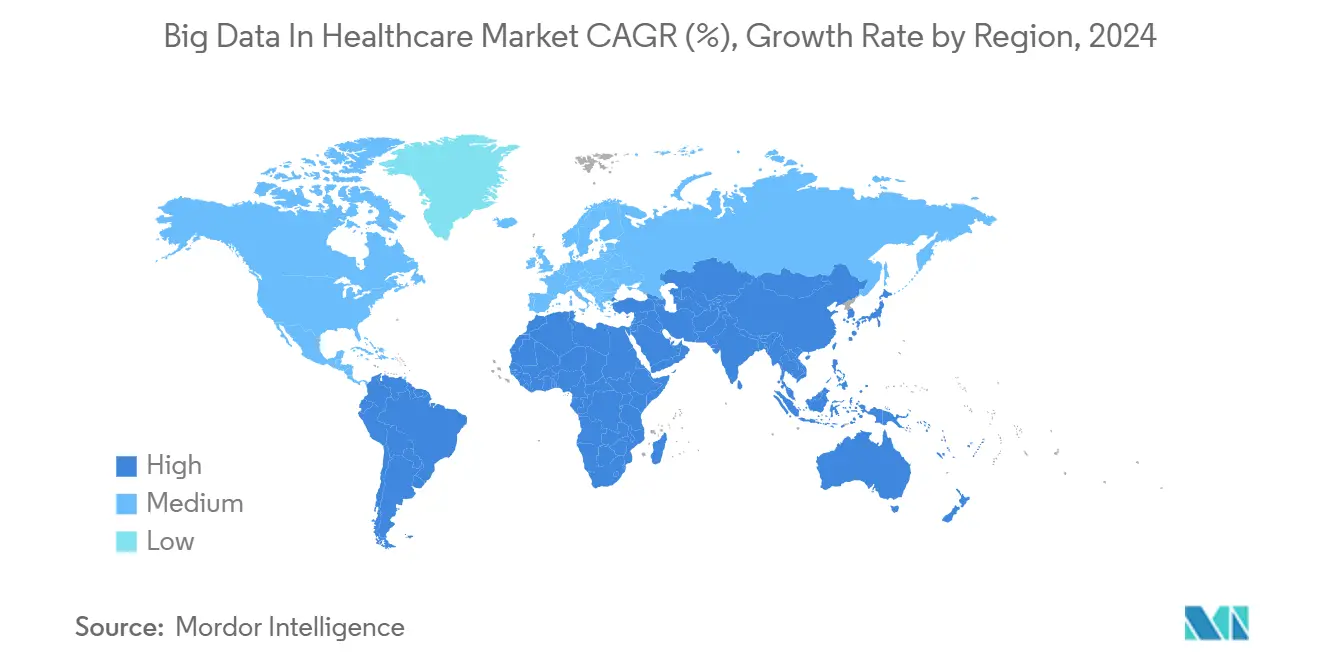

- По географии Северная Америка занимала 45,84% доли в 2024 году; Азиатско-Тихоокеанский регион растет быстрее всего со среднегодовым темпом роста 20,57%.

Глобальные тенденции и аналитические данные рынка больших данных в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост спроса на аналитические решения для управления общественным здоровьем | +4.2% | Глобальный, раннее внедрение в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Растущая потребность в бизнес-аналитике для оптимизации администрирования и стратегии здравоохранения | +3.8% | Глобальный, зрелые рынки здравоохранения | Краткосрочный (≤ 2 лет) |

| Мандаты на возмещение расходов на основе ценности медицинской помощи | +3.1% | Преимущественно Северная Америка, вторично ЕС | Среднесрочный (2-4 года) |

| Расширение внедрения потоков данных дистанционного мониторинга пациентов в реальном времени | +2.9% | Глобальный, ускоренный в Азиатско-Тихоокеанском регионе и на Ближнем Востоке и в Африке | Краткосрочный (≤ 2 лет) |

| Интеграция наборов данных мульти-омики в поддержку клинических решений | +2.4% | Северная Америка и ЕС в основе, Азиатско-Тихоокеанский регион развивающийся | Долгосрочный (≥ 4 лет) |

| Появление моделей больницы на дому, генерирующих богатые данные на дому | +2.1% | Северная Америка и ЕС первично, избирательные рынки Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост спроса на аналитические решения для управления общественным здоровьем

Стратегии общественного здоровья все чаще сочетают социальные детерминанты с клиническими данными для прогнозирования риска и распределения ресурсов. Поставщики, развертывающие продвинутую аналитику, снизили показатели повторной госпитализации и продемонстрировали существенную экономию затрат, что соответствует цели Центров Medicare и Medicaid Services включить всех получателей платных услуг в соглашения, основанные на ценности, к 2030 году.[1]Centers for Medicare & Medicaid Services, "Innovation Center Strategy Refresh," cms.gov Платформы реальных доказательств объединяют претензии, электронные медицинские карты и геномные профили для создания индивидуальных оценок риска, которые направляют ранние вмешательства. Внедрение широко распространено среди интегрированных сетей доставки в Соединенных Штатах, в то время как европейские плательщики используют аналогичные инструменты для достижения целей EHDS.

Растущая потребность в бизнес-аналитике для оптимизации администрирования и стратегии здравоохранения

Больницы сталкиваются с узкими маржами и растущей административной сложностью. Современные пакеты бизнес-аналитики интегрируют метрики цикла доходов с операционными и клиническими показателями для выявления пробелов в производительности в реальном времени. Модули управления отказами на основе ИИ автоматизируют редактирование претензий и сократили средние окна платежей для крупных американских систем, освобождая денежные средства для инвестиций в уход за пациентами.[2]Guidehouse, "AI-enabled revenue cycle performance," guidehouse.com Скользящие прогнозы и сценарное моделирование помогают руководителям навигировать изменяющиеся ставки возмещения, ограничения рабочей силы и нарушения цепочек поставок. Многообъектные системы получают наибольшую выгоду, поскольку корпоративные панели управления выявляют лучшие практики, которые можно стандартизировать по всем локациям.

Мандаты на возмещение расходов на основе ценности медицинской помощи

Модели платежей, которые вознаграждают результаты, а не объем, требуют надежной аналитики для отслеживания продольных путей пациентов и количественной оценки показателей качества. Системы здравоохранения теперь интегрируют клинические данные с социальными факторами для создания целостных профилей пациентов, которые позволяют целевые вмешательства. Сложная аналитика контрактов автоматически применяет корректировки риска и логику разделения сбережений, снижая бремя ручной отчетности. Ранние пользователи сообщают о более высоких показателях закрытия пробелов в уходе и улучшениях сотрудничества с плательщиками, с документированными сбережениями, такими как 2,7 миллиона долларов США ежегодно за счет бесшовного обмена данными. Регулятивный импульс указывает на более широкое внедрение в Европе, поскольку EHDS операционализирует вторичное использование данных.

Расширение внедрения потоков данных дистанционного мониторинга пациентов в реальном времени

Носимые устройства и датчики интернета медицинских вещей генерируют непрерывные данные, которые прогностические модели переводят в действенные предупреждения. Алгоритмы машинного обучения, разработанные с помощью облачных инструментов, прогнозируют ухудшение здоровья на срок до трех месяцев вперед с точностью 85%.[3]Accenture, "Predictive analytics in remote monitoring," accenture.com В Соединенных Штатах 320 больниц в 37 штатах имеют разрешения на больницу на дому, ускоряя спрос на потоковую аналитику, которая поддерживает уход на остром уровне за пределами традиционных учреждений.[4]American Hospital Association, "Hospital at Home Tracker," aha.org Правительства Азиатско-Тихоокеанского региона продвигают аналогичные услуги для расширения специализированного надзора в сельские районы, стимулируя быстрое развертывание платформ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы безопасности, связанные с чувствительными медицинскими данными пациентов | -2.8% | Глобальный, повышенный в ЕС и Северной Америке | Краткосрочный (≤ 2 лет) |

| Высокая стоимость внедрения и развертывания | -2.1% | Глобальный, острый на развивающихся рынках | Среднесрочный (2-4 года) |

| Фрагментированные стандарты данных, препятствующие интероперабельности | -1.9% | Глобальный, региональные вариации | Долгосрочный (≥ 4 лет) |

| Ограниченная объяснимость ИИ, повышающая риск клинической ответственности | -1.4% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности, связанные с чувствительными медицинскими данными пациентов

Более 31 миллиона американцев пострадали от нарушений безопасности в здравоохранении в 2024 году. Предложенные обновления безопасности HIPAA 2025 года предписывают строгие инвентаризации активов и планы реагирования на инциденты, добавляя сложность к развертываниям аналитики. Гомоморфное шифрование позволяет вычисления на зашифрованных данных, но вносит задержки и препятствия интеграции, которые замедляют проекты. Межинституциональные исследовательские сотрудничества борются за согласование преимуществ обмена данными с правовой ответственностью, что приводит некоторых партнеров к сужению области совместных аналитических инициатив.

Высокая стоимость внедрения и развертывания

Соблюдение новых правил безопасности HIPAA в первый год может стоить поставщикам 9 миллиардов долларов США, создавая напряжение в капитальных бюджетах для программ аналитики. Обновления устаревшей инфраструктуры, очистка качества данных и обучение персонала потребляют ресурсы до того, как аналитические доходы материализуются. Оценки цифровой зрелости в среднем стоят 3000 долларов США за больницу и выявляют пробелы, которые требуют специализированного консультирования и управляемых услуг. Небольшие больницы и клиники часто откладывают продвинутую аналитику или полагаются на региональные информационные обмены здравоохранения для разделения финансового бремени.

Сегментный анализ

По компонентам: Услуги обусловливают сложность внедрения

Сегмент услуг занимал 56,77% доли рынка больших данных в здравоохранении в 2024 году и прогнозируется к росту на 22,18% среднегодового темпа роста, поскольку организации передают на аутсорсинг консультирование, интеграцию и управляемые операции. Многие системы здравоохранения не обладают внутренними навыками в области управления данными и безопасности, поэтому они заключают контракты со специализированными поставщиками для проектирования облачных архитектур, картирования потоков данных и обеспечения соблюдения регулятивных требований. Сегмент услуг также выигрывает от многолетних контрактов управляемой аналитики, которые объединяют обслуживание платформы с оптимизацией производительности.

Несмотря на меньшую долю программного обеспечения, поставщики платформ сотрудничают с партнерами по услугам для ускорения развертываний, улучшая время получения ценности для поставщиков. Рост услуг подчеркивает потребность рынка больших данных в здравоохранении в мультидисциплинарных командах, которые сочетают клиническое понимание с наукой о данных и кибербезопасностью. Поставщики договариваются о соглашениях об уровне обслуживания, основанных на результатах, которые согласовывают консультационные сборы с сокращением повторных госпитализаций или улучшениями цикла доходов. По мере появления продвинутых случаев использования, таких как федеративное обучение в нескольких больницах, растет спрос на специализированные услуги курирования алгоритмов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: Облачная трансформация ускоряется

Локальные развертывания составляли 61,89% размера рынка больших данных в здравоохранении в 2024 году, поскольку многие учреждения сохраняли физический контроль над защищенной медицинской информацией. Однако прогнозируется рост облачных развертываний на 24,72% среднегодового темпа роста до 2030 года, поскольку гипермасштабируемые поставщики инвестируют в специфичные для здравоохранения инструменты безопасности и аттестации соответствия. Поставщики все чаще мигрируют рабочие нагрузки ИИ и высокопроизводительных вычислений в облачные кластеры, где эластичное масштабирование поддерживает вычислительно интенсивные анализы геномики и визуализации.

Внедрение облака также отражает переход к моделям подписки, которые преобразуют капитальные затраты в операционные расходы - функция, привлекательная для больниц с ограниченным бюджетом. Microsoft и NVIDIA сотрудничают, чтобы предложить готовые стеки ИИ, оптимизированные для здравоохранения, поощряя системы здравоохранения передавать обучение моделей в безопасные центры данных microsoft.com. Гибридные модели сохраняются в кардиологических и радиологических отделениях, где большие архивы изображений все еще находятся на локальных системах архивирования изображений, однако политики многоуровневого хранения данных переносят старые исследования в более дешевое облачное объектное хранилище.

По типу аналитики: Предписывающая аналитика лидирует в инновациях

Описательная аналитика занимала 49,82% выручки в 2024 году, обеспечивая рутинные панели управления для финансовой и качественной отчетности. Прогностическая аналитика занимает растущую среднюю позицию, но предписывающая аналитика должна расширяться на 26,03% среднегодового темпа роста, отражая достижения в алгоритмах оптимизации и движках поддержки решений. Ранние предписывающие развертывания рекомендуют корректировки управления антибиотиками и изменения планирования операционных залов, обеспечивая измеримые улучшения эффективности.

Медицинские организации интегрируют предписывающие движки с системами рабочих процессов для представления рекомендаций внутри электронных медицинских карт. Некоторые платформы включают обучение с подкреплением для итеративного улучшения руководящих принципов лечения на основе данных о результатах. Исследование, опубликованное в PubMed Central, сообщило, что предписывающая аналитика сократила продолжительность пребывания в отделении интенсивной терапии в среднем на 1,4 дня. По мере снижения облачных затрат небольшие больницы могут позволить себе предписывающие модули на основе подписки, расширяя внедрение за пределы академических центров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Финансовая аналитика доминирует на текущем рынке

Финансовая аналитика захватила 29,73% доли рынка больших данных в здравоохранении в 2024 году, поскольку оптимизация цикла доходов обеспечивает немедленные выгоды для итоговой строки. Автоматизированное кодирование претензий, управление отказами и модули прогнозирования денежных потоков сокращают циклы платежей и отмечают аномалии для аудиторских команд. Guidehouse сообщает, что инструменты цикла доходов, дополненные машинным обучением, сократили ручные точки соприкосновения на 30% для многобольничных систем.

Прогнозируется рост аналитики общественного здоровья на 19,24% среднегодового темпа роста, поскольку контракты, основанные на ценности, требуют целостной стратификации риска и отслеживания результатов. Клиническая аналитика остается существенной для инициатив улучшения качества, в то время как операционная аналитика отслеживает укомплектование персоналом, оборот коек и использование цепочки поставок. Поставщики все чаще предлагают унифицированные платформы, которые объединяют финансовые и клинические наборы данных для поддержки корпоративных панелей управления производительностью, размывая границы приложений.

По конечным пользователям: Поставщики медицинских услуг лидируют во внедрении

Поставщики медицинских услуг контролировали 48,34% рынка больших данных в здравоохранении в 2024 году, поскольку они генерируют основную массу клинических данных и несут прямую ответственность за результаты пациентов. Больницы, интегрированные сети доставки и амбулаторные клиники развертывают аналитику для сокращения повторных госпитализаций, оптимизации укомплектования персоналом и улучшения точности диагностики. Поставщики также партнерствуют с плательщиками по контрактам разделения сбережений, повышая требования к обмену данными и сложность аналитики.

Фармацевтические и биотехнологические компании представляют наиболее быстро растущую группу конечных пользователей со среднегодовым темпом роста 21,57%, используя доказательства реального мира для дополнения клинических испытаний и ускорения открытия лекарств. Генеративные ИИ-помощники AstraZeneca анализируют радиологические сканы и документы испытаний для оптимизации процессов R&D, поддерживая амбицию вывести 20 новых лекарств на рынок к 2030 году. Плательщики используют аналитику для обнаружения мошенничества и корректировки риска, в то время как исследовательские институты используют деидентифицированные клинические данные для изучения новых путей заболеваний.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка остается крупнейшим региональным рынком с долей 45,84% в 2024 году, поддерживаемая зрелым внедрением ЭМК и федеральными политиками интероперабельности. Проект федерального плана действий FHIR 2024 года направлен на стандартизацию руководств по реализации в агентствах, поощряя бесшовный поток данных между поставщиками, плательщиками и органами общественного здравоохранения. Американские системы здравоохранения привлекают облачных поставщиков для модернизации аналитики при балансировании обязательств HIPAA. Канада продвигает национальную интеграцию данных здравоохранения через свои инициативы Infoway, а Мексика инвестирует в цифровую эпидемиологию для управления бременем хронических заболеваний.

Европа следует близко, энергетизированная Европейским пространством медицинских данных, которое ожидается сэкономит блоку 11 млрд евро (12,9 млрд долларов США) за десять лет, обеспечивая безопасное вторичное использование данных. Закон Германии о будущем больниц выделяет 4 млрд евро (4,7 млрд долларов США) на модернизацию больничных IT-систем, включая готовность к аналитике. Соединенное Королевство масштабирует свою федеративную платформу данных NHS для унификации наборов данных по трастам. Франция, Италия и Испания реализуют расширение национальных электронных медицинских карт, подчеркивая готовность к ИИ. К 2028 году EHDS создаст трансграничные пути обмена данными, которые ускорят исследования и программы общественного здравоохранения.

Азиатско-Тихоокеанский регион является наиболее быстро растущим регионом рынка больших данных в здравоохранении, прогнозируемый на 20,57% среднегодового темпа роста до 2030 года. Китай интегрирует провинциальные обмены медицинской информации в национальную основу, которая поддерживает прогностическое моделирование для чрезвычайных ситуаций общественного здравоохранения. Цифровая миссия Ayushman Bharat Индии устанавливает уникальный идентификатор здоровья, который связывает данные пациентов в государственных и частных учреждениях. Япония пилотирует мониторинг ухода за пожилыми на основе ИИ, поскольку она борется с быстро стареющим населением. Австралия публикует API My Health Record для поощрения инноваций аналитики третьих сторон, а Южная Корея финансирует облачный геномный анализ в рамках своей дорожной карты Bio-Vision 2030. Разнообразная демография и профили заболеваний создают спрос на гибкие аналитические фреймворки, которые могут масштабироваться от мегаполисов до отдаленных островов.

Конкурентный ландшафт

Рынок больших данных в здравоохранении умеренно концентрирован, где конкурируют поставщики электронных медицинских карт, облачные гипермасштабируемые поставщики, специализированные аналитические фирмы и появляющиеся ИИ-ориентированные платформы. Epic Systems расширила свою установленную базу на 176 учреждений в 2024 году, добавив 29 399 коек, в то время как Oracle Health потеряла 74 объекта и 17 232 койки, иллюстрируя, как поддержка клиентов и интероперабельность стимулируют решения о переходе. Intermountain Health и Mayo Clinic публично поддерживают открытые API Epic, которые облегчают интеграцию аналитики третьих сторон.

Облачные лидеры дифференцируются через специфичную для сектора безопасность и ИИ-ускорители. Партнерство Microsoft с NVIDIA обеспечивает оптимизированную GPU-инфраструктуру и эталонные архитектуры для рабочих нагрузок здравоохранения. Amazon Web Services подписала многолетнее соглашение с Datavant для оптимизации обнаружения деидентифицированных данных, позиционируя AWS как предпочтительную среду для межпровайдерских аналитических сотрудничеств. Google Cloud продолжает инвестировать в интеграции Healthcare Data Engine, которые упрощают картирование FHIR для больниц, внедряющих аналитические конвейеры в реальном времени.

Слияния и поглощения изменяют ландшафт поставщиков. HEALWELL приобрела Orion Health в 2025 году для формирования глобального лидера интероперабельности, способного поддерживать развертывания EHDS. Oracle, как сообщается, оценивает покупку Veradigm для укрепления возможностей доказательств реального мира в своем аналитическом пакете, отражая стратегию согласования данных ЭМК с случаями использования плательщиков и наук о жизни. IBM и Cleveland Clinic установили первый в отрасли квантовый компьютер, предназначенный для здравоохранения, для исследования алгоритмов открытия и оптимизации лекарств следующего поколения.

Лидеры индустрии больших данных в здравоохранении

-

Allscripts Healthcare Solutions Inc.

-

Epic Systems Corporation

-

GE HealthCare

-

Oracle Corporation

-

International Business Machines Corporation (IBM)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: Epic Systems партнерствовала с Mayo Clinic и Abridge для создания генеративных ИИ-инструментов, которые суммируют разговоры медсестра-пациент и встраивают их непосредственно в электронные медицинские карты.

- Май 2025: Саудовская Аравия объявила планы интеграции ИИ в свой сектор здравоохранения к 2030 году, охватывающие диагностику, робот-ассистированную хирургию и геномику.

- Апрель 2025: Epic Systems добавила 176 учреждений и 29 399 коек в 2024 году, в то время как Oracle Health потеряла 74 объекта, расширив лидерство Epic на американском рынке ЭМК.

- Март 2025: AstraZeneca расширила свою программу генеративного ИИ для поддержки доставки 20 новых лекарств к 2030 году, включая ИИ-помощников, которые аннотируют КТ-сканы и автоматизируют документы клинических исследований.

- Октябрь 2024: Oracle Health подробно описала платформу ЭМК следующего поколения, запускающуюся в 2025 году, которая встраивает аналитику и разговорных клинических ИИ-агентов.

Глобальный охват отчета о рынке больших данных в здравоохранении

Согласно охвату отчета, большие данные в здравоохранении относятся к изучению больших данных для обнаружения медицинской информации. Данные собираются из многочисленных источников, включая электронные медицинские карты (ЭМК), медицинскую визуализацию, геномное секвенирование, фармацевтические исследования, носимые устройства и медицинские приборы. Рынок больших данных в здравоохранении сегментирован по компонентам (программное обеспечение и услуги), развертыванию (локальное и облачное), применению (финансовая аналитика, аналитика клинических данных, операционная аналитика и аналитика общественного здоровья) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Программное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Описательная аналитика |

| Прогностическая аналитика |

| Предписывающая аналитика |

| Финансовая аналитика |

| Аналитика клинических данных |

| Операционная аналитика |

| Аналитика общественного здоровья |

| Поставщики медицинских услуг |

| Плательщики медицинских услуг |

| Фармацевтические и биотехнологические компании |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По развертыванию | Локальное | |

| Облачное | ||

| По типу аналитики | Описательная аналитика | |

| Прогностическая аналитика | ||

| Предписывающая аналитика | ||

| По применению | Финансовая аналитика | |

| Аналитика клинических данных | ||

| Операционная аналитика | ||

| Аналитика общественного здоровья | ||

| По конечным пользователям | Поставщики медицинских услуг | |

| Плательщики медицинских услуг | ||

| Фармацевтические и биотехнологические компании | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков размер рынка больших данных в здравоохранении в 2025 году?

Рынок оценивается в 66,92 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка больших данных в здравоохранении?

Прогнозируется его расширение со среднегодовым темпом роста 19,71% до достижения 164,51 млрд долларов США к 2030 году.

Какой компонент вносит наибольший вклад в доходы сегодня?

Услуги составляют 56,77% доходов 2024 года и остаются наиболее быстро растущим сегментом со среднегодовым темпом роста 22,18%.

Какой регион увидит наивысший рост до 2030 года?

Азиатско-Тихоокеанский регион лидирует по региональному росту с прогнозируемым среднегодовым темпом роста 20,57%, обусловленным крупномасштабной цифровизацией в Китае, Индии и Юго-Восточной Азии.

Почему поставщики медицинских услуг доминируют во внедрении?

Поставщики занимают 48,34% доли рынка, поскольку они генерируют основную массу клинических данных и должны демонстрировать измеримые улучшения в уходе в рамках контрактов, основанных на ценности.

Какая ключевая проблема безопасности замедляет более широкое развертывание?

Растущие кибератаки на данные пациентов и более строгие мандаты безопасности HIPAA 2025 года добавляют стоимость и сложность, вызывая задержки в развертывании аналитики в некоторых организациях.

Последнее обновление страницы: