Размер и доля рынка предиктивной аналитики здравоохранения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

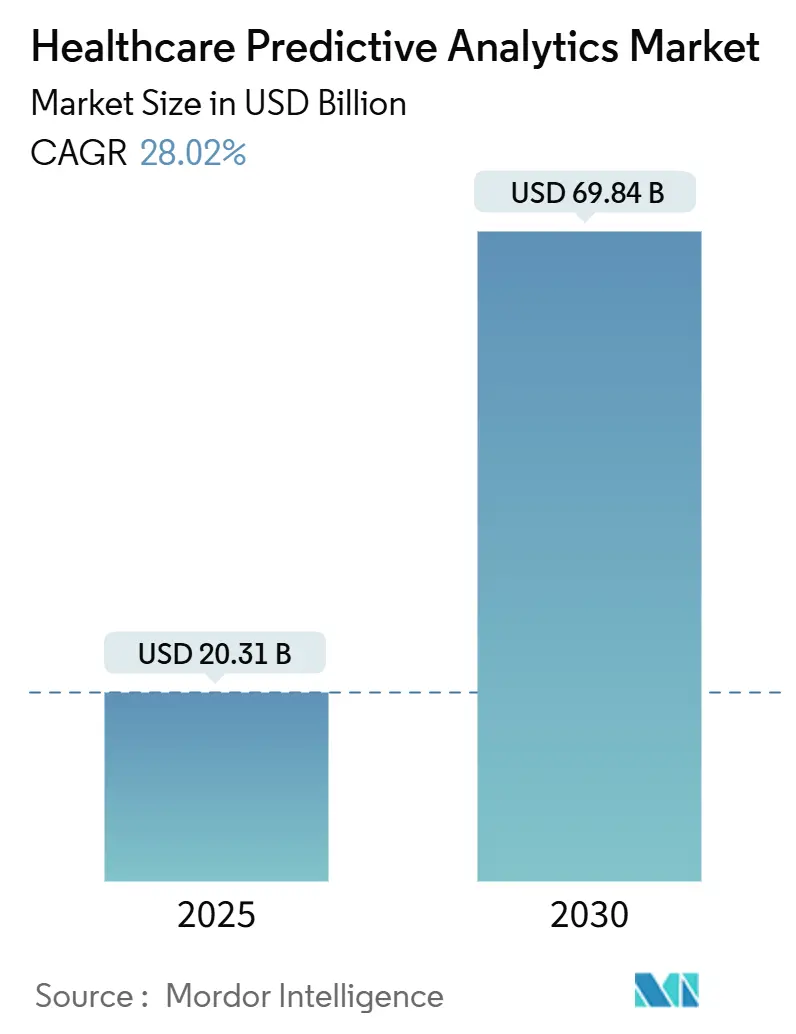

| Размер Рынка (2025) | 20.31 Миллиардов долларов США |

| Размер Рынка (2030) | 69.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка предиктивной аналитики здравоохранения от Mordor Intelligence

Размер рынка предиктивной аналитики здравоохранения оценивается в 20,31 млрд долларов США в 2025 году и, как ожидается, достигнет 69,84 млрд долларов США к 2030 году при среднегодовом темпе роста 28,02% в течение прогнозного периода (2025-2030).

Быстрое внедрение систем поддержки клинических решений на базе ИИ, растущая облачная инфраструктура и регуляторная ясность от Управления по контролю за продуктами и лекарствами США (FDA) поддерживают это расширение. Данные в реальном времени из электронных медицинских карт (ЭМК), носимых устройств и подключенных медицинских приборов обеспечивают сырьевой материал для все более точных моделей оценки рисков, в то время как плательщики связывают возмещение с измеримыми результатами. Устоявшиеся поставщики ЭМК интегрируют нативную аналитику для удержания существующих клиентов, а специализированные фирмы конкурируют с инструментами синтетических данных, которые решают проблемы прогнозирования редких событий. Региональное внедрение варьируется: в настоящее время лидирует Северная Америка, но программы цифровизации Азиатско-Тихоокеанского региона, включая национальные политики приоритета облачных технологий, сигнализируют о следующем всплеске спроса на рынке предиктивной аналитики здравоохранения.

Ключевые выводы отчета

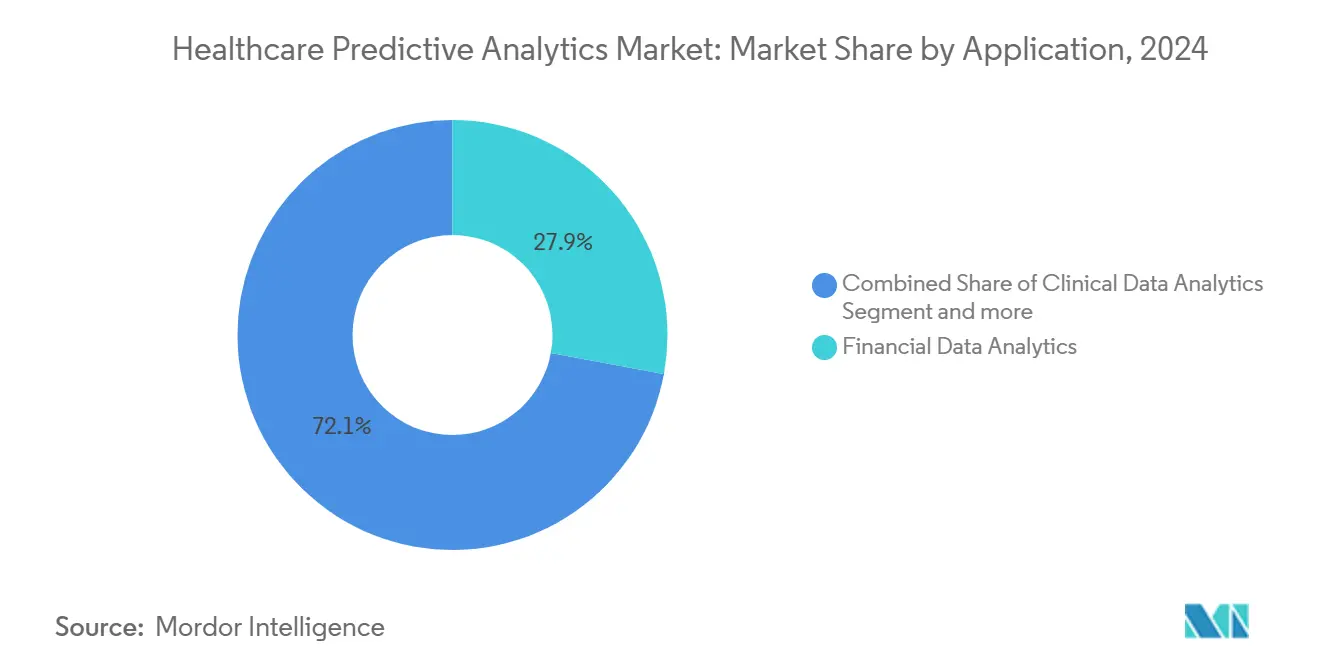

- По применению аналитика финансовых данных занимала 27,92% доли рынка предиктивной аналитики здравоохранения в 2024 году; прогнозируется, что аналитика клинических данных будет расширяться со среднегодовым темпом роста 30,52% до 2030 года.

- По типу аналитики описательная аналитика лидировала с 51,43% долей выручки в 2024 году, в то время как когнитивная аналитика развивается со среднегодовым темпом роста 37,47% до 2030 года.

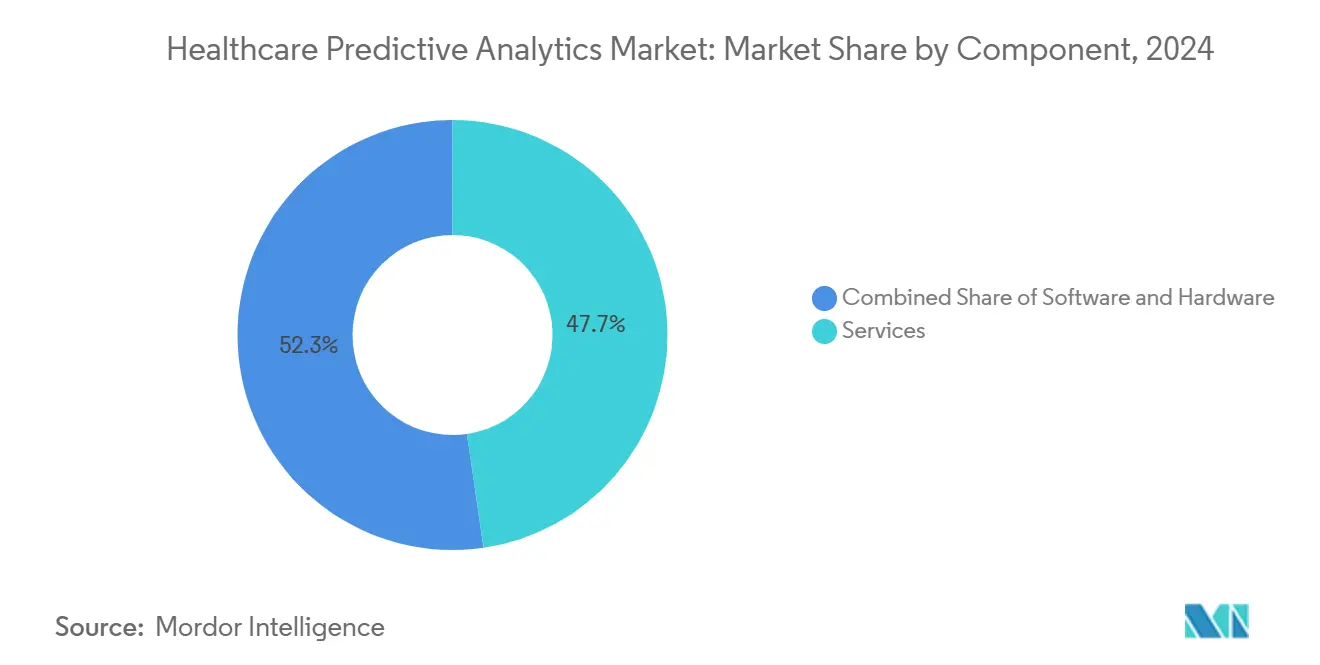

- По компонентам услуги составили 47,74% размера рынка предиктивной аналитики здравоохранения в 2024 году и будут расти со среднегодовым темпом роста 29,84% до 2030 года.

- По способу доставки локальные решения занимали 61,34% доли размера рынка предиктивной аналитики здравоохранения в 2024 году, тогда как облачное развертывание растет со среднегодовым темпом роста 34,71% до 2030 года.

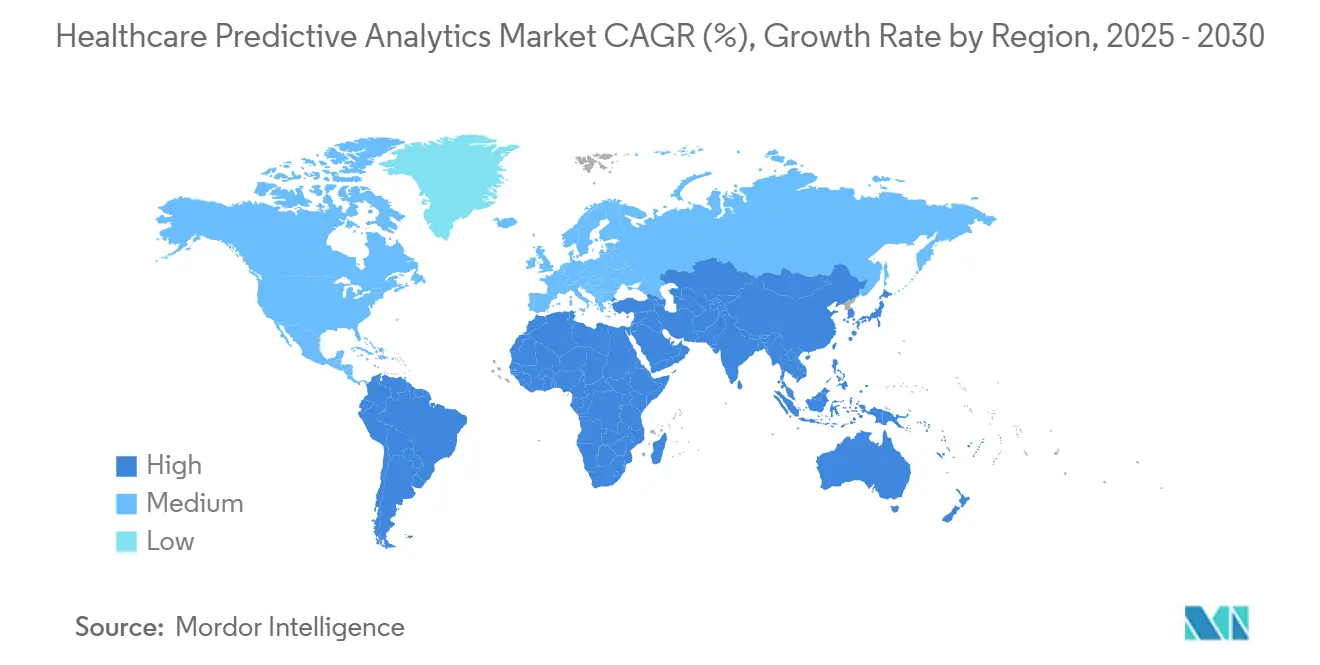

- По географии Северная Америка лидировала с 38,12% долей выручки в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый высокий прогнозируемый среднегодовой темп роста 31,71% до 2030 года.

Тенденции и аналитические данные глобального рынка предиктивной аналитики здравоохранения

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение персонализированной и доказательной медицины | +6.2% | Глобально, с лидерством Северной Америки и ЕС в реализации | Среднесрочный период (2-4 года) |

| Давление эффективности от моделей возмещения на основе ценности | +5.8% | Основа Северной Америки, расширение в АТЭС и Европу | Краткосрочный период (≤ 2 лет) |

| Необходимость сдерживания предотвратимых расходов на здравоохранение | +4.1% | Глобально, особенно остро на высокозатратных рынках | Долгосрочный период (≥ 4 лет) |

| Распространение потоков данных IoT / носимых устройств | +7.3% | Лидерство АТЭС во внедрении, следуют Северная Америка и ЕС | Среднесрочный период (2-4 года) |

| Интеграция наборов данных социальных детерминант в модели | +2.9% | Фокус Северной Америки и ЕС, появление в АТЭС | Долгосрочный период (≥ 4 лет) |

| Быстрый рост инструментов синтетических данных для прогнозирования редких событий | +3.4% | Глобально, с регуляторным лидерством в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение персонализированной и доказательной медицины

Поставщики встраивают мульти-омиксные и социально-детерминантные входные данные в движки оценки рисков, продвигая точные терапии и снижая нежелательные события. Руководство FDA, выпущенное в 2025 году, описывает элементы управления жизненным циклом, которые поощряют прозрачные алгоритмы с минимизированными предвзятостями.[1]U.S. Food and Drug Administration, "Artificial Intelligence-Enabled Device Software Functions: Lifecycle Management and Marketing Submission Recommendations," fda.gov Крупные академические центры теперь выделяют почти половину бюджетов на ИИ на решения для персонализированного мониторинга и диагностики.[2]Mayo Clinic, "Advancing AI investment for diagnostics," mayoclinic.org Интеграция геномики и ЭМК ускоряет прорывы в онкологии, а ранние пользователи сообщают о более высоких показателях вовлеченности пациентов благодаря более индивидуализированным планам лечения.

Давление эффективности от моделей возмещения на основе ценности

Альтернативные платежные соглашения вознаграждают улучшение результатов и сдерживание затрат, внедряя стратификацию рисков в реальном времени в ежедневные рабочие процессы. Стимулы CMS в Соединенных Штатах стимулируют быстрые внедрения, которые демонстрируют двузначный рост операционной маржи.[3]Centers for Medicare & Medicaid Services, "Innovation Center Alternative Payment Models," cms.gov Системы здравоохранения используют предиктивную сортировку для предотвращения незапланированных госпитализаций и координации постострых услуг, достигая документированной доходности инвестиций в аналитику выше 120%. Своевременные оповещения также способствуют оптимизации персонала, снижая расходы на сверхурочную работу, которые возросли после дефицита рабочей силы 2022 года.

Необходимость сдерживания предотвратимых расходов на здравоохранение

Аналитика количественно определяет предотвратимые затраты, связанные с повторными госпитализациями, дублированием тестов и неконтролируемыми хроническими заболеваниями. Региональные больницы, использующие инструменты планирования выписки на базе ИИ, отмечают 25%-ное относительное снижение 30-дневных повторных госпитализаций и более низкие расходы на пациента. Модули прогнозирования согласуют складские запасы с хирургическими расписаниями, сокращая отходы и освобождая капитал для инициатив, ориентированных на пациентов. Операционные панели управления помогают руководителям отслеживать экономию в режиме реального времени, подкрепляя бизнес-кейс для расширенных внедрений.

Распространение потоков данных IoT / носимых устройств

Непрерывные физиологические потоки от подключенных устройств расширяют мониторинг за пределы клинических стен и обогащают предиктивные модели лонгитюдными данными. Диабетические платформы прогнозируют тренды глюкозы на часы вперед, а оценки сердечного риска запускают ранние амбулаторные вмешательства. Масштабируемость облака поддерживает в четыре раза большую нагрузку пациентов по сравнению с устаревшей телеметрией, а техники федеративного обучения сохраняют конфиденциальность при агрегировании аналитических данных по учреждениям.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неадекватная корпоративная ИТ-инфраструктура данных | -4.7% | Глобально, особенно остро в меньших системах здравоохранения | Краткосрочный период (≤ 2 лет) |

| Дефицит медицинских специалистов, знающих аналитику | -3.2% | Глобально, с серьезным дефицитом специализированных ролей | Среднесрочный период (2-4 года) |

| Усиленный регуляторный контроль над алгоритмической предвзятостью | -2.1% | Северная Америка и ЕС лидируют в регуляторных рамках | Долгосрочный период (≥ 4 лет) |

| Пробелы в совместимости для неструктурированных и геномных данных | -1.8% | Глобально, с различными темпами принятия стандартов | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Неадекватная корпоративная ИТ-инфраструктура данных

Фрагментированные архитектуры препятствуют консолидации наборов данных, при этом 94% руководителей называют модернизацию одним из трех главных приоритетов в 2024 году. Только 28% сообщают о высокой организационной грамотности в области данных, что замедляет операционализацию моделей. Меньшие больницы испытывают трудности с финансированием облачных миграций или высокопроизводительных вычислительных узлов, критически важных для вывода в реальном времени, что продлевает временные рамки проектов и ограничивает ранние клинические успехи.

Дефицит медицинских специалистов, знающих аналитику

Спрос на клиницистов, которые могут интерпретировать выходные данные машинного обучения, далеко превосходит предложение. Агентства общественного здравоохранения набирают специалистов по данным для устранения пробелов в экспертизе, однако учебные пайплайны отстают. Дефицит талантов повышает счета за консультирование, увеличивая общую стоимость владения для первых покупателей и усиливая риск недоиспользованных платформ, которые не влияют на переднюю практику.

Сегментный анализ

По применению: клиническая аналитика набирает обороты на фоне финансового доминирования

Финансовая аналитика сохранила 27,92% рынка предиктивной аналитики здравоохранения в 2024 году, движимая оптимизацией цикла доходов и обнаружением мошенничества. Сегмент остается важным, поскольку капитационные контракты наказывают ошибки кодирования и отказы. Параллельно прогнозируется, что размер рынка предиктивной аналитики здравоохранения для клинической аналитики будет расти со среднегодовым темпом роста 30,52%, отражая намерение поставщиков закрыть пробелы в результатах и персонализировать терапию. Клинические внедрения охватывают оповещения о сепсисе, прогнозирование смертности и планирование операционных залов, генерируя измеримые улучшения в безопасности пациентов и использовании ресурсов.

Продолжающиеся инвестиции в синтетические данные дополняют моделирование редких заболеваний - исследование туберкулеза достигло 91% точности диагностики, и эта возможность теперь входит в состав более широких клинических аналитических пакетов. Модули здоровья населения агрегируют требования, аптечные и социально-детерминантные входные данные, поддерживая проактивную работу. Операционные приложения и приложения цепочки поставок добавляют дополнительную ценность, сокращая затраты на содержание запасов и балансируя хирургические нагрузки, округляя диверсифицированный профиль спроса, который поддерживает долгосрочное расширение рынка предиктивной аналитики здравоохранения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу аналитики: когнитивные подходы нарушают описательное доминирование

Описательные инструменты занимали 51,43% долей выручки рынка предиктивной аналитики здравоохранения в 2024 году, поскольку организации стремились к базовой видимости исторической производительности. Эти платформы действуют как питатели для продвинутых техник, но зрелость смещается. Размер рынка предиктивной аналитики здравоохранения, относящийся к когнитивной аналитике, будет расширяться со среднегодовым темпом роста 37,47%, подкрепленным обработкой естественного языка, которая разбирает неструктурированные заметки, и генеративным ИИ, который составляет сводки пациентов.

Регуляторные ограждения теперь разрешают адаптивные алгоритмы, ускоряя миграцию от статических карт показателей к агентному ИИ, который предлагает вмешательства. Объяснимость остается важной: поставщики встраивают интерпретируемые слои, которые отслеживают влияние переменных, удовлетворяя команды соответствия. Предписывающие модули, все еще зарождающиеся, рекомендуют титрование лекарств или изменения персонала. Бенчмаркинг среди коллег предполагает, что ранние пользователи сокращают циклы принятия решений на треть, способствуя более глубоким корпоративным внедрениям.

По компонентам: доминируют внедрения, ведомые услугами

Услуги захватили 47,74% доли рынка предиктивной аналитики здравоохранения в 2024 году и прогнозируется рост со среднегодовым темпом роста 29,84%, что свидетельствует о сложности внедрения внутри регулируемых клинических сред. Взаимодействия охватывают аудиты готовности данных, разработку моделей и долгосрочный мониторинг. Управление изменениями, возглавляемое консультациями, ускоряет принятие клиницистами и снижает усталость от оповещений. Программные платформы составляют оставшуюся часть, поставляя библиотеки моделей, API рабочих процессов и панели управления, которые стандартизируют обновления.

По мере того как больше систем принимают политики приоритета облачных технологий, управляемые услуги, наслоенные поверх предложений платформы как услуги, набирают тягу. Поставщики ценят биллинг на основе потребления, который согласует затраты с реализованной ценностью. Расходы на оборудование остаются наименьшим сегментом, но финансируют ускорители для рабочих нагрузок глубокого обучения и пограничные шлюзы, которые захватывают потоки устройств у постели больного. Этот микс усиливает сервисно-ориентированную траекторию рынка предиктивной аналитики здравоохранения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу доставки: внедрение облачных технологий ускоряется, пока локальные решения удерживают большинство

Локальные установки составили 61,34% выручки в 2024 году, отражая инвестиции в устаревшие центры обработки данных и предпочтения локального контроля для защищенной медицинской информации. Движки вывода, чувствительные к задержке, для настроек интенсивной терапии также способствуют локальному развертыванию. Между тем, прогнозируется, что размер рынка предиктивной аналитики здравоохранения, связанный с облачными решениями, вырастет со среднегодовым темпом роста 34,71%, разблокируя эластичные вычисления для ресурсоемких учебных заданий и межфилиальной агрегации данных.

Гибридные архитектуры устраняют регуляторные опасения и масштабируемость, сохраняя идентифицируемые данные локально, одновременно передавая анонимизированные производные в публичные облака для федеративного моделирования. Облачно-нативные инструменты сокращают временные рамки внедрения, автоматизируя предоставление и усиление безопасности. Они также поддерживают обновления без простоя, так что новые доказательства могут обновлять параметры модели без прерывания рабочих процессов клиницистов, критически важная возможность в быстро развивающихся терапевтических областях.

Географический анализ

Северная Америка сгенерировала 38,12% глобальной выручки 2024 года для рынка предиктивной аналитики здравоохранения, поддерживаемая широким проникновением ЭМК, стимулами качества CMS и проактивным надзором FDA. Ведущие интегрированные сети доставки развертывают мультидисциплинарные аналитические команды, которые охватывают клинические, финансовые и операционные домены, производя валидированные модели, которые питают командные центры больниц. Средняя доходность инвестиций в аналитику превышает 120%, усиливая рекуррентное бюджетирование.

Европа следует с хорошо финансируемыми национальными планами цифровизации и Актом ЕС по ИИ, который приоритизирует защиту данных и алгоритмическую прозрачность. Германия, Великобритания и Франция поддерживают государственные гранты, которые компенсируют стартовые затраты и ускоряют сертификацию поставщиков. Советы по этической экспертизе дополнительно изолируют внедрения от эрозии общественного доверия, хотя административно тяжелые процессы замедляют коммерциализацию относительно временных рамок США.

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 31,71% до 2030 года, делая его эпицентром роста рынка предиктивной аналитики здравоохранения. Национальные реформы плательщиков в Китае, Японии и Индии поддерживают телемедицину, облачный хостинг и исследования ИИ, катализируя массовое принятие. Государственно-частные партнерства модернизируют ИТ-активы больниц, а региональные облачные провайдеры локализуют центры обработки данных для соблюдения законов о суверенитете. Стратегические дорожные карты приоритизируют предиктивную аналитику для эпидемиологического надзора и готовности к катастрофам, закрепляя долгосрочный региональный импульс.

Конкурентная среда

Рынок предиктивной аналитики здравоохранения остается умеренно фрагментированным, поскольку действующие лица ЭМК, гиганты корпоративного программного обеспечения и нишевые стартапы следуют пересекающимся дорожным картам. Epic Systems встраивает более 100 предиктивных моделей в свою основную платформу, обслуживая более 400 систем здравоохранения. Oracle Health использует свой облачный портфель для интеграции аналитики по клиническим, финансовым модулям и модулям цепочки поставок. Специализированные фирмы, такие как SAS Institute и Health Catalyst, дифференцируются через продвинутую инженерию признаков и визуальные объяснители моделей.

Стартапы, такие как Lucem Health и MediWhale, фокусируются на обнаружении недиагностированных заболеваний, используя входные данные различных модальностей, привлекая венчурное финансирование для уточнения узких случаев использования. Стратегические покупатели все чаще приобретают точечные решения для заполнения пробелов в возможностях и представления сквозных наборов руководителям больниц. Руководство FDA по жизненному циклу способствует поставщикам с надежными системами управления качеством, способствуя консолидации.

Технологическая конкуренция сосредотачивается на трех векторах: скорость вывода, объяснимость и интеграция. Поставщики, которые обеспечивают подсекундную оценку рисков, дружественные к клиницистам объяснения и минимальную конфигурацию ЭМК, поднимаются в топ коротких списков закупок. Между тем, партнерства синтетических данных набирают известность, поскольку фирмы ищут дифференцированные обучающие корпуса, которые обходят препятствия конфиденциальности и ускоряют валидацию моделей редких событий. В целом, затраты на переключение и встроенные рабочие процессы поднимают барьеры входа, поощряя многолетние платформенные обязательства.

Лидеры отрасли предиктивной аналитики здравоохранения

-

Cerner Corporation

-

Information Builders Inc.

-

International Business Machines Corporation (IBM)

-

Oracle Corporation

-

Health Catalyst

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: FDA выпустило всеобъемлющее проектное руководство под названием

Программные функции медицинских устройств с поддержкой искусственного интеллекта: рекомендации по управлению жизненным циклом и подаче заявок на маркетинг,

обеспечивая регуляторную ясность для разработки медицинских устройств с поддержкой ИИ и устанавливая требования к подходу полного жизненного цикла продукта для приложений предиктивной аналитики. - Январь 2025: FDA выпустило проектное руководство по

Соображениям по использованию искусственного интеллекта для поддержки регуляторного принятия решений по лекарственным и биологическим продуктам,

предлагая основанную на рисках рамочную оценку достоверности для моделей ИИ, используемых в фармацевтической разработке и регуляторных заявках. - Декабрь 2024: Epic Systems объявила о 20 новых программах, сосредоточенных на интеграции ИИ и улучшении пациентского опыта, включая агентов MyChart с поддержкой ИИ для персонализированного руководства пациентов и расширенные возможности предиктивной аналитики в более чем 400 системах здравоохранения.

- Май 2024: Mayo Clinic внедрила решение ИИ Opmed.ai для оптимизации планирования кардиохирургии, достигнув сокращения средней абсолютной ошибки на 34 минуты в прогнозах продолжительности случаев и экономии более 200 операционных часов ежегодно.

Объем глобального отчета о рынке предиктивной аналитики здравоохранения

Согласно объему данного отчета, предиктивная аналитика является второй стадией аналитики в здравоохранении, и организации, которые убеждены, что у них есть полная и точная программа описательной аналитики, переходят к следующей стадии аналитики. Предиктивная аналитика использует интеллектуальный анализ данных, машинное обучение, предиктивное моделирование и статистические техники, а также другие продвинутые вычислительные техники для определения вероятного будущего на основе доступных описательных данных.

| Аналитика клинических данных |

| Аналитика финансовых данных |

| Аналитика исследовательских данных |

| Управление операциями и цепочкой поставок |

| Другие нишевые применения |

| Описательная |

| Предиктивная |

| Предписывающая |

| Когнитивная |

| Программное обеспечение |

| Услуги |

| Оборудование |

| Локальное развертывание |

| Облачное |

| Гибридное |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Аналитика клинических данных | |

| Аналитика финансовых данных | ||

| Аналитика исследовательских данных | ||

| Управление операциями и цепочкой поставок | ||

| Другие нишевые применения | ||

| По типу аналитики | Описательная | |

| Предиктивная | ||

| Предписывающая | ||

| Когнитивная | ||

| По компонентам | Программное обеспечение | |

| Услуги | ||

| Оборудование | ||

| По способу доставки | Локальное развертывание | |

| Облачное | ||

| Гибридное | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка предиктивной аналитики здравоохранения?

Рынок оценивается в 20,31 млрд долларов США в 2025 году и прогнозируется достичь 69,84 млрд долларов США к 2030 году.

Какая область применения растет быстрее всего?

Прогнозируется, что аналитика клинических данных будет расширяться со среднегодовым темпом роста 30,52% до 2030 года, поскольку поставщики сосредотачиваются на улучшении результатов.

Как быстро растут облачные развертывания?

Облачные решения развиваются со среднегодовым темпом роста 34,71%, поскольку эластичные вычисления ускоряют обучение моделей и вывод в реальном времени.

Почему Азиатско-Тихоокеанский регион считается эпицентром роста?

Поддерживаемые правительством программы цифровизации и быстрое внедрение ИИ дают региону прогнозируемый среднегодовой темп роста 31,71% до 2030 года.

Каковы основные барьеры для принятия?

Ограниченная корпоративная ИТ-инфраструктура данных и дефицит клиницистов, знающих аналитику, сдерживают краткосрочное внедрение.

Как регуляторы влияют на рост рынка?

Руководство FDA по жизненному циклу, выпущенное в 2025 году, обеспечивает ясность по заявкам на ИИ-устройства, поощряя ответственные инновации.

Последнее обновление страницы: