Размер и доля рынка дрожжей и дрожжевых экстрактов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

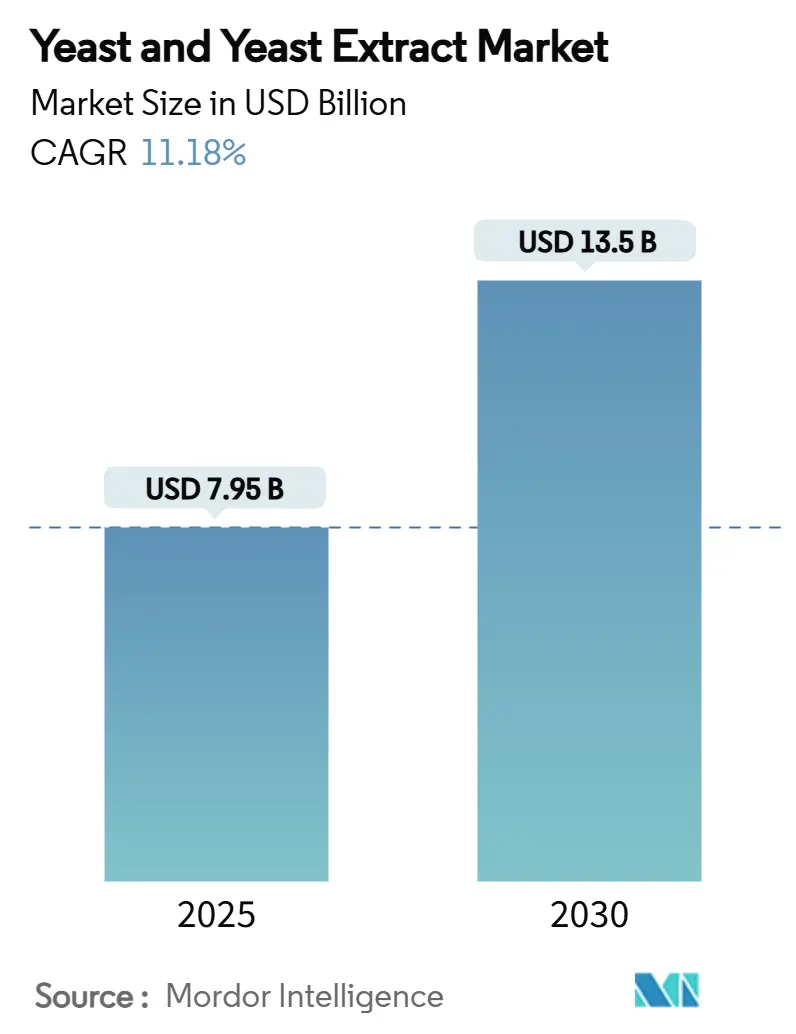

| Размер Рынка (2025) | 7.95 Миллиардов долларов США |

| Размер Рынка (2030) | 13.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

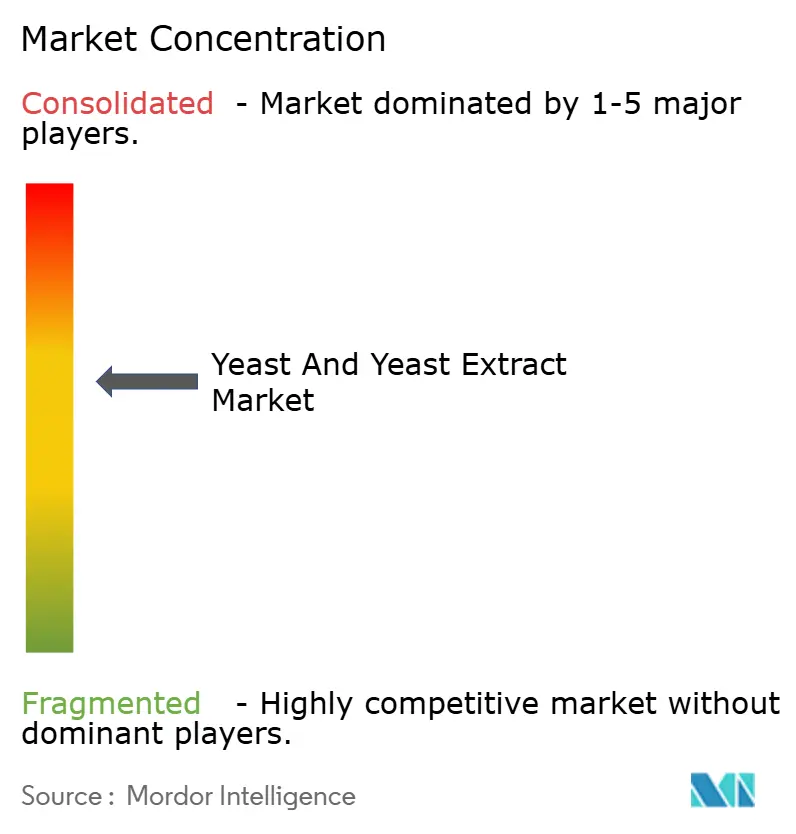

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка дрожжей и дрожжевых экстрактов от Mordor Intelligence

Размер мирового рынка дрожжей и дрожжевых экстрактов составляет 7,95 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,50 млрд долларов США к 2030 году, демонстрируя устойчивый среднегодовой темп роста 11,18%. Это расширение отражает слияние множественных промышленных трансформаций, от технологий точного брожения, обеспечивающих устойчивое производство белков, до регуляторных сдвигов в пользу натуральных ингредиентов по сравнению с синтетическими альтернативами. Устойчивость рынка проистекает из универсальности дрожжей в традиционных применениях, таких как выпечка и пивоварение, наряду с развивающимися высокорастущими секторами, включая производство биотоплива и фармацевтические применения. Сегмент продуктов питания и напитков продолжает доминировать на рынке дрожжей и дрожжевых экстрактов, занимая наибольшую долю благодаря устойчивому спросу в хлебопекарной, пивоваренной промышленности, производстве пикантных закусок и приправ. В этом пространстве пекарские дрожжи остаются наиболее широко используемым типом, движимые расширяющимся глобальным потреблением хлебобулочных изделий, особенно в развивающихся регионах, где рост урбанизации и изменяющийся образ жизни стимулируют спрос на упакованные и ремесленные хлебные продукты.

Ключевые выводы отчета

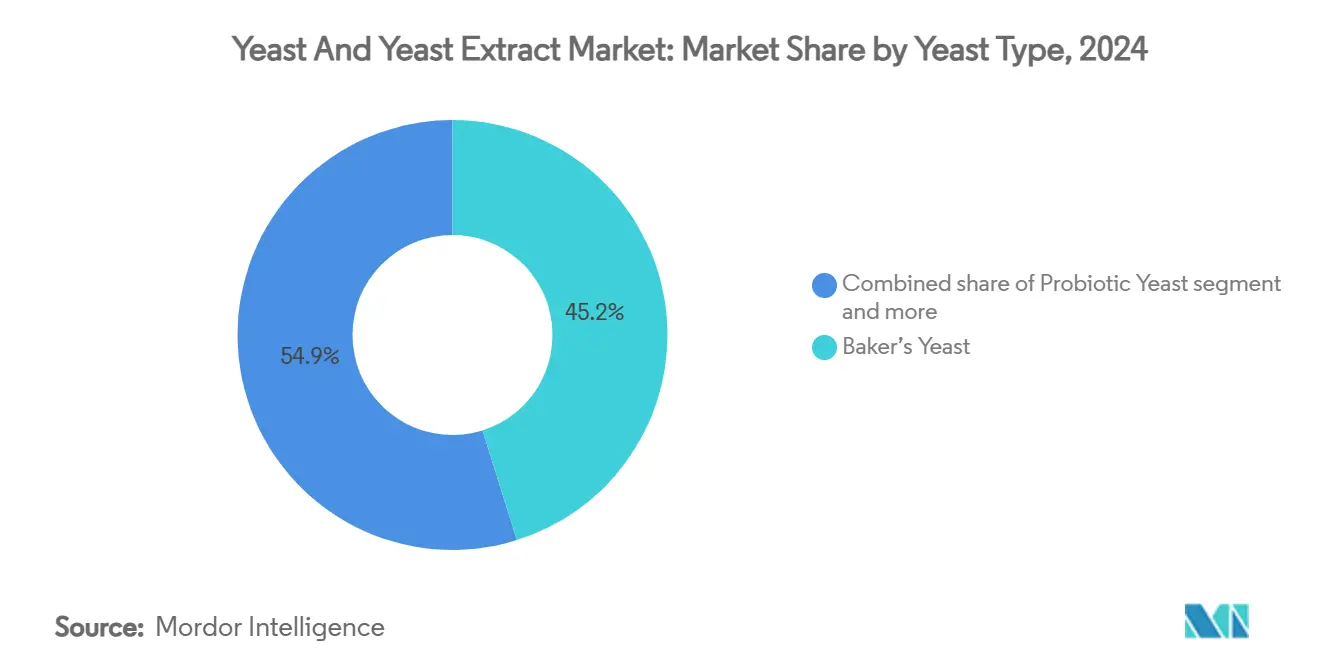

- По типу дрожжей пекарские дрожжи удерживали 45,15% доли рынка дрожжей в 2024 году; пробиотические дрожжи, по прогнозам, будут расти при среднегодовом темпе роста 13,45% до 2030 года, ведомые спросом в Азиатско-Тихоокеанском регионе.

- По продукту автолизованные дрожжи захватили 62,15% доли выручки в 2024 году; гидролизованные дрожжи, по прогнозам, будут развиваться при среднегодовом темпе роста 12,95% до 2030 года.

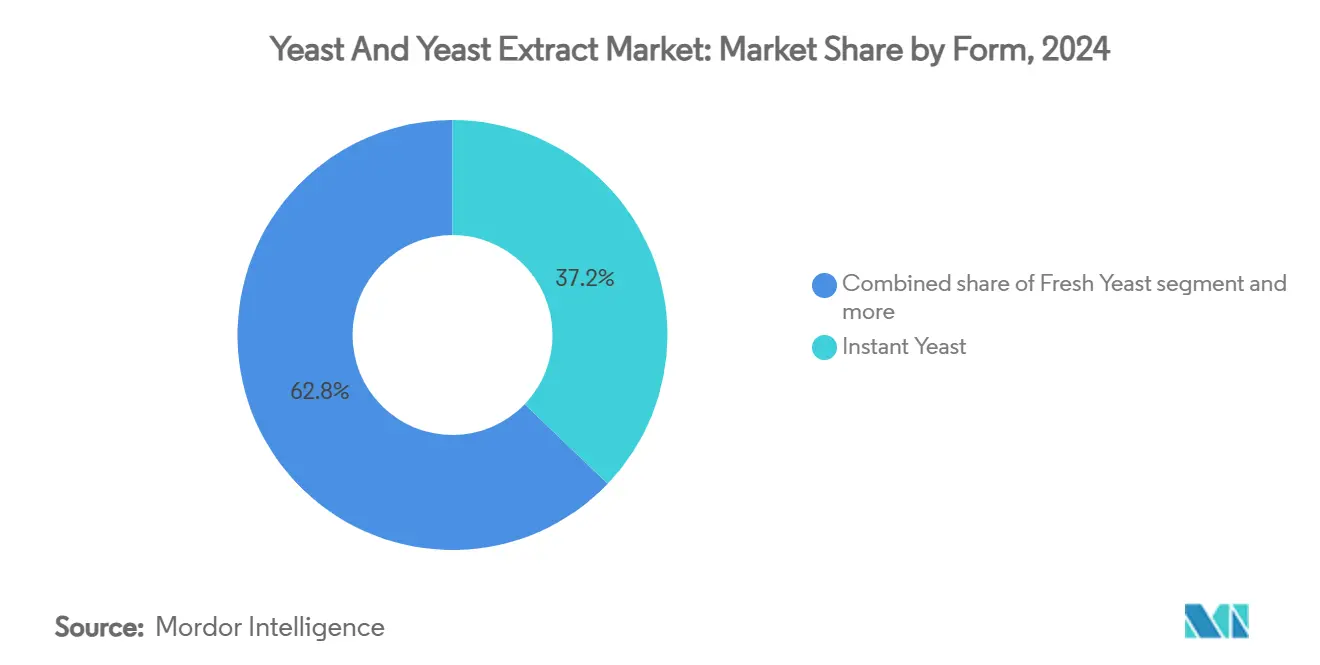

- По форме растворимые сухие дрожжи лидировали с 37,15% размера рынка дрожжей в 2024 году; свежие дрожжи ожидается будут расширяться при среднегодовом темпе роста 13,45% между 2025-2030 годами.

- По источнику обычные дрожжи составили 78,15% доли в 2024 году, в то время как органические дрожжи будут расти при среднегодовом темпе роста 14,56% в течение прогнозного периода.

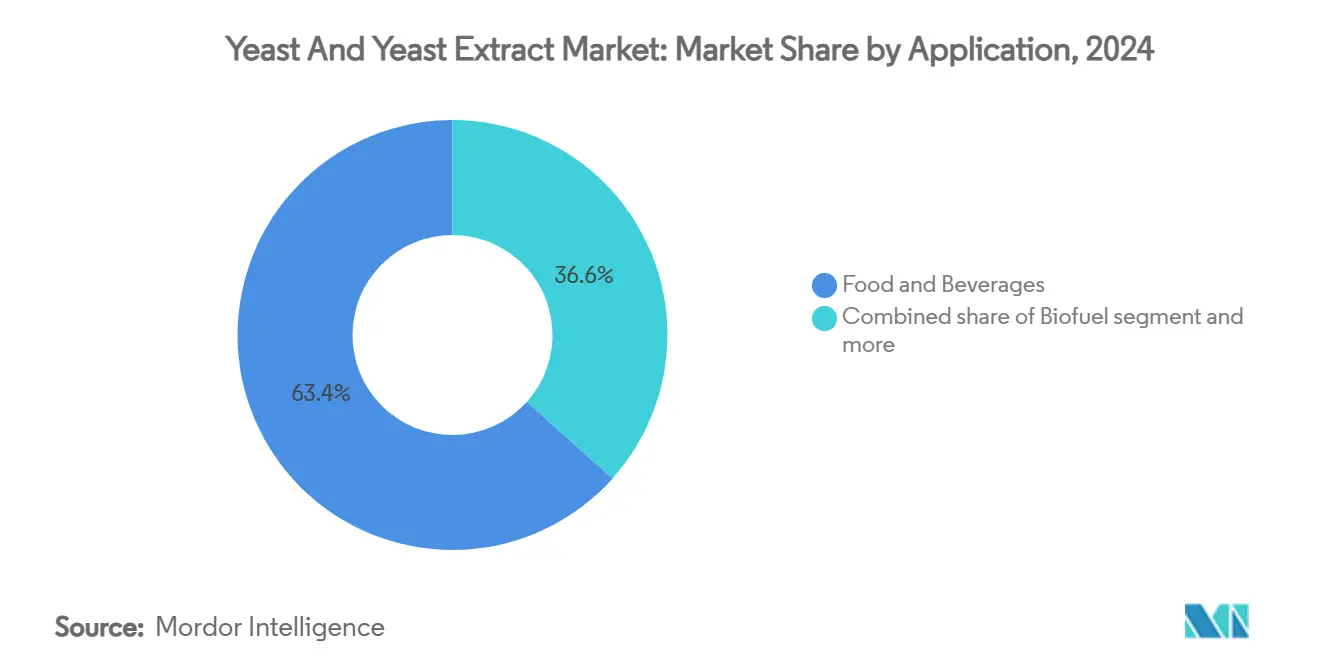

- По применению продукты питания и напитки командовали 63,15% спроса в 2024 году; потребление, связанное с биотопливом, будет стремительно расти при среднегодовом темпе роста 15,69% до 2030 года, наиболее заметно в Бразилии, Индии и Соединенных Штатах.

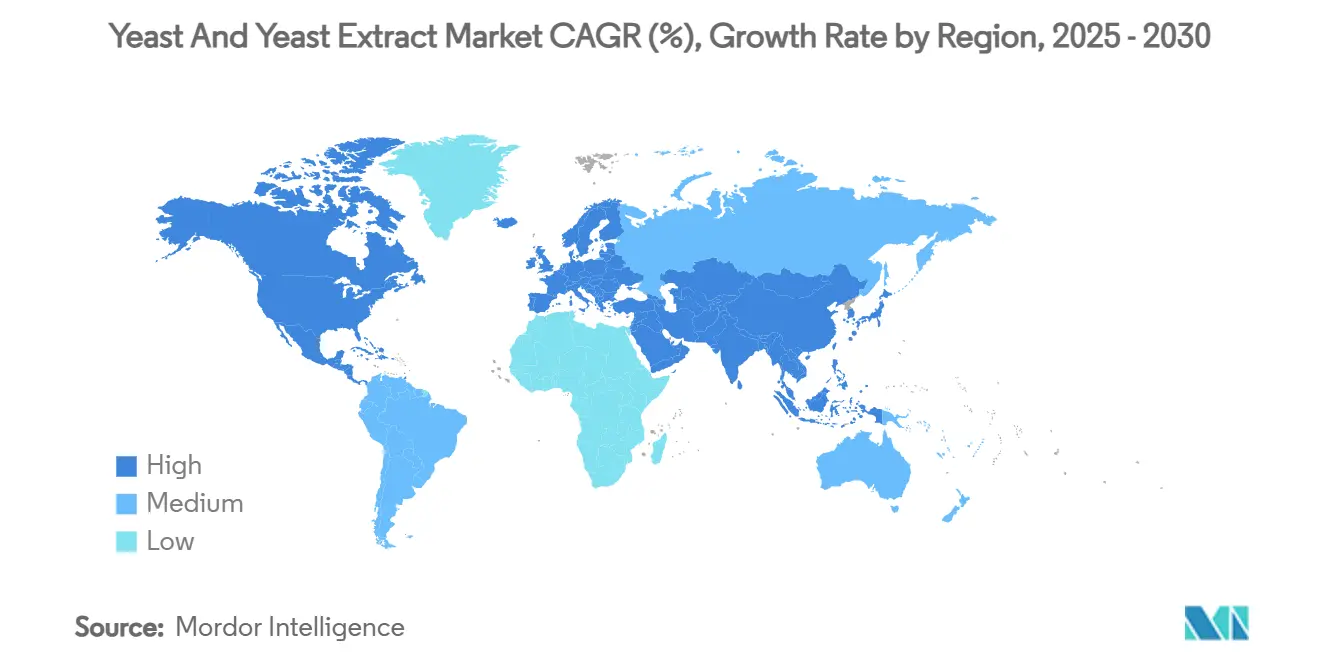

- По географии Европа лидировала с 35,84% доли в 2024 году; Азиатско-Тихоокеанский регион покажет самый быстрый региональный среднегодовой темп роста 12,98% до 2030 года.

Глобальные тенденции и инсайты рынка дрожжей и дрожжевых экстрактов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост потребления хлебобулочных и ферментированных пищевых продуктов | +2.1% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочная перспектива (2-4 года) |

| Расширение пивоваренной промышленности и производства алкогольных напитков | +1.8% | Европа, Северная Америка, сегменты крафтового пивоварения Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤ 2 лет) |

| Рост спроса на натуральные пищевые ингредиенты и продукты с чистой этикеткой | +2.4% | Северная Америка и Европа, движимые регулированием, расширяющиеся в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Увеличение принятия дрожжевых ингредиентов в кормах для животных | +1.6% | Глобально, с концентрацией в регионах интенсивного животноводства | Среднесрочная перспектива (2-4 года) |

| Рост спроса на производство биоэтанола и биотоплива | +2.8% | Бразилия, Индия, Средний Запад США, мандаты возобновляемой энергии Европы | Долгосрочная перспектива (≥ 4 лет) |

| Увеличение применений в фармацевтической и нутрацевтической промышленности | +1.9% | Северная Америка, Европа, развивающиеся в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост потребления хлебобулочных и ферментированных пищевых продуктов

Мировой рынок дрожжей и дрожжевых экстрактов растет благодаря увеличению потребления хлебобулочных и ферментированных пищевых продуктов. Предпочтения потребителей к свежим, ремесленным и удобным хлебобулочным изделиям увеличили спрос на высококачественные дрожжи. Рынок дополнительно укрепляется растущей популярностью традиционных и новых ферментированных продуктов, от хлеба на закваске до чайного гриба и растительных йогуртов, расширяя применения для пекарских дрожжей, специальных дрожжей и дрожжевых экстрактов, которые обеспечивают улучшение вкуса и натуральную консервацию. По данным Бюро трудовой статистики, американские домохозяйства в среднем выделяли 574 доллара США на хлебобулочные изделия в 2023 году [1]Source: Brewers Association, Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures,

brewersassociation.org, демонстрируя продолжающуюся важность хлеба, кондитерских изделий и связанных продуктов в рационе потребителей. Дополнительно, Центральное статистическое бюро сообщило о 3 573 пекарнях и кондитерских, работающих в Нидерландах в 2022/23 году, указывая на сильный пекарский сектор, который увеличивает спрос на натуральные агенты брожения и консерванты, такие как дрожжи и дрожжевые экстракты.

Расширение пивоваренной промышленности и производства алкогольных напитков

Рост рынка дрожжей и дрожжевых экстрактов в основном движим расширением пивоваренной промышленности и производства алкогольных напитков, поскольку брожение остается существенным в производстве алкоголя. Дрожжи играют решающую роль в преобразовании сахаров в алкоголь и карбонизацию, обеспечивая специфические характеристики вкуса, аромата и ощущения во рту, особенно в крафтовом и специальном пиве. Промышленность требует увеличивающихся объемов и разновидностей штаммов дрожжей для производства различных типов алкогольных напитков, от пива до спиртных напитков. По данным Ассоциации пивоваров, в США работало 9 796 крафтовых пивоварен в 2024 году, включая 2 029 микропивоварен, 3 552 пивных ресторана, 3 936 тап-румов и 279 региональных крафтовых пивоварен. Хотя 2024 год стал первым годом с 2005 года, когда закрытие пивоварен превысило открытие, общее количество пивоварен в США увеличилось до 9 922 с 9 838 в 2023 году, демонстрируя устойчивость и зрелость сегмента крафтового пива [2]Source: Bureau of Labor Statistics, Average annual expenditures and characteristics of all consumer units, Consumer Expenditure Surveys, 2021-2021,

bls.gov. Этот рост указывает на устойчивый спрос на локально произведенные и инновационные алкогольные напитки, при этом пивовары используют различные штаммы дрожжей для создания отличительных продуктов. Дрожжевые экстракты становятся все более важными как натуральные усилители вкуса в формулировках с чистой этикеткой.

Рост спроса на натуральные пищевые ингредиенты и продукты с чистой этикеткой

Регуляторные рамки отдают предпочтение натурально полученным ингредиентам, предоставляя решениям на основе дрожжей и дрожжевых экстрактов конкурентное преимущество в пищевых применениях. Рамки Квалифицированной презумпции безопасности (QPS) Европейского агентства по безопасности пищевых продуктов (EFSA) упрощают процессы одобрения для установленных видов дрожжей в формулировках продуктов питания и напитков. Дополнительно, новые штаммы, такие как Yarrowia lipolytica, получают регуляторное одобрение для использования в пищевых продуктах, стимулируя инновации в продуктах, полученных из дрожжей. Эти преимущества позволяют производителям дрожжей запускать продукты быстрее, чем поставщики синтетических ингредиентов, которые сталкиваются с более длительными сроками и строгими испытаниями на безопасность. Этот регуляторный ландшафт согласуется с растущим потребительским спросом на продукты с чистой этикеткой, стимулируя принятие решений на основе дрожжей. Исследование продуктов питания и здоровья 2024 года Международного совета по информации о продуктах питания показывает, что 26% респондентов из США считают "натуральность" основным показателем здоровой пищи, указывая на растущую осторожность в отношении синтетических добавок [3]Source: IFIC, 2024 IFIC Food & Health SURVEY,

foodinsight.org . Этот сдвиг увеличил использование дрожжевых экстрактов как замен для искусственных усилителей вкуса, особенно в пикантных применениях, помогая производителям пищевых продуктов соответствовать как регуляторным требованиям, так и потребительским предпочтениям к натуральным ингредиентам.

Увеличение принятия дрожжевых ингредиентов в кормах для животных

Поскольку мировой рынок дрожжей и дрожжевых экстрактов процветает, ключевой силой, стоящей за этим ростом, является стремительное принятие дрожжевых ингредиентов в кормах для животных. Животноводческий сектор, приоритизируя здоровье животных и эффективность кормов, отходя от стимуляторов роста на основе антибиотиков, находит естественного союзника в дрожжевых производных. С ужесточением глобальных регулирований по использованию антибиотиков в кормах для животных, дрожжи и их экстракты стали предпочтительными альтернативами, отстаивая здоровье кишечника, укрепляя иммунитет и повышая производительность в птицеводстве, свиноводстве, жвачных животных и аквакультуре. Производители кормов все чаще обращаются к продуктам, полученным из дрожжей, от живых дрожжей и компонентов клеточной стенки дрожжей, таких как β-глюканы и манно-олигосахариды, до дрожжевых гидролизатов. Эти ингредиенты улучшают усвоение питательных веществ, укрепляют защиту от патогенных бактерий и снижают уровень смертности. Особенно β-глюканы из дрожжей укрепляют иммунную функцию и сдерживают инфекции животноводства, закрепляя их место в формулировках кормов без антибиотиков. Поскольку потребительский спрос растет на продукты животного происхождения без антибиотиков, органические и устойчиво полученные, особенно на развитых рынках, производители интегрируют натуральные и функциональные кормовые добавки, выдающимися из которых являются ингредиенты на основе дрожжей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Колебания цен на сырьё | -1.4% | Глобально, с наибольшим влиянием в регионах, зависящих от мелассы | Краткосрочная перспектива (≤ 2 лет) |

| Строгие регуляторные требования к производству дрожжей | -0.9% | Европа, Северная Америка, расширяющиеся в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Ограниченный срок годности свежих дрожжевых продуктов | -0.7% | Глобальные дистрибьюторские сети, развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Конкуренция альтернативных ингредиентов и заменителей | -1.1% | Развитые рынки с передовыми пищевыми технологиями | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Колебания цен на сырьё

Волатильные цены на сырьё представляют значительные вызовы росту для рынка дрожжей и дрожжевых экстрактов. Производство дрожжей зависит от сырьевых материалов, таких как меласса, кукуруза, сахарная свёкла и другие богатые углеводами сельскохозяйственные побочные продукты. Цены на эти товары колеблются из-за климатической изменчивости, сезонных изменений поставок, геополитических напряжений и глобальных торговых нарушений, приводя к неопределённости затрат для производителей. Погодные явления, такие как засухи и наводнения, могут негативно повлиять на урожаи сахарного тростника и кукурузы, поднимая затраты на исходные материалы. Конкуренция за эти сырьевые материалы со стороны биотопливной и пищеперерабатывающей промышленности усугубляет ограничения поставок и повышает затраты на закупки. Производители должны либо поглощать эти растущие затраты, сокращая прибыльность, либо повышать цены, потенциально делая ингредиенты, полученные из дрожжей, менее привлекательными по сравнению с синтетическими или альтернативными натуральными продуктами. Валютные колебания в ключевых регионах закупок, особенно в Латинской Америке и Юго-Восточной Азии, вносят дополнительную финансовую непредсказуемость. Эти ценовые давления препятствуют меньшим и средним компаниям инвестировать в инновации или устойчивость.

Конкуренция альтернативных ингредиентов и заменителей

Альтернативные ингредиенты и заменители представляют значительный вызов для рынка дрожжей и дрожжевых экстрактов. В секторе продуктов питания и напитков дрожжевые экстракты ценятся за их пикантные, богатые умами вкусы и часто служат заменителями искусственных добавок, таких как глутамат натрия (MSG). Однако недавние инновации в натуральных ароматизаторах раскрыли конкурирующие варианты, включая ферментированные соевые экстракты, грибные концентраты, экстракты морских водорослей, гидролизованные растительные белки (HVPs) и концентраты на основе томатов, все из которых предоставляют схожие преимущества усиления вкуса по конкурентоспособным ценам. Альтернативы привлекают производителей, заботящихся о затратах, и потребителей со специфическими диетическими потребностями, такими как те, кто имеет непереносимость дрожжей или придерживается диет с низким содержанием дрожжей. Микробные протеазы и другие ферменты могут изменять структуры глютена и улучшать производительность теста без необходимости времени брожения. Технологии точного брожения генерируют специфические соединения, полученные из дрожжей, без использования живых дрожжевых клеток, нарушая традиционные цепи поставок дрожжей в высокоценных секторах.

Анализ сегментов

По типу дрожжей: инновации пробиотиков стимулируют трансформацию

Пекарские дрожжи командуют 45,15% долей рынка в 2024 году, отражая их основополагающую роль в глобальном производстве хлеба и установленной инфраструктуре цепи поставок, в то время как пробиотические дрожжи появляются как самый быстрорастущий сегмент при среднегодовом темпе роста 13,45% до 2030 года. Расширение пробиотических дрожжей отражает растущее признание терапевтических свойств Saccharomyces boulardii, с исследованиями, демонстрирующими их эффективность в лечении желудочно-кишечных расстройств и усилении иммунной функции. Пивные дрожжи поддерживают стабильный спрос, несмотря на консолидацию отрасли крафтового пивоварения, поскольку премиальные применения в пищевых добавках и белковых порошках создают новые потоки доходов.

Сегменты дистилляционных и винных дрожжей выигрывают от тенденций премиумизации в алкогольных напитках, где специализированные штаммы командуют более высокими ценами за их способность создавать отличительные вкусовые профили. Разработка Angel Yeast промышленных пробиотических штаммов из высокогорных тибетских источников иллюстрирует инновации, движущие трансформацию сегмента, поскольку компании ищут дифференцированные продукты для применений, ориентированных на здоровье. Рыночная динамика благоприятствует компаниям, разрабатывающим собственные штаммы со специфическими функциональными свойствами, поскольку обычные товарные дрожжи сталкиваются с маржинальным давлением от установленных производителей с преимуществами масштаба.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: гидролизованный сегмент капитализирует функциональные преимущества

Автолизованные дрожжевые продукты доминируют с 62,15% долей рынка в 2024 году, используя установленные применения в усилении вкуса и пищевых добавках, в то время как гидролизованные дрожжи стимулируют рост при среднегодовом темпе роста 12,95% до 2030 года. Расширение гидролизованного сегмента отражает увеличивающийся спрос на биоактивные соединения, такие как нуклеотиды и аминокислоты, которые обеспечивают специфические функциональные преимущества в пищевых и кормовых применениях. Достижения в технологии переработки обеспечивают более точный контроль над условиями гидролиза, создавая продукты с целевыми профилями молекулярного веса и улучшенной биодоступностью.

Автолизованные дрожжи поддерживают своё рыночное лидерство через экономически эффективные процессы производства и широкую универсальность применений в пищевых, кормовых и промышленных сегментах. Различие между автолизованными и гидролизованными методами переработки создает разные ценностные предложения, при этом гидролизованные продукты командуют премиальными ценами для специализированных применений, требующих специфических молекулярных характеристик. Рыночные возможности существуют для компаний, разрабатывающих гибридные технологии переработки, которые объединяют автолиз и гидролиз для создания продуктов с улучшенными функциональными свойствами и улучшенными структурами затрат.

По форме: рост свежих дрожжей бросает вызов доминированию сухих

Растворимые сухие дрожжи лидируют с 37,15% долей рынка в 2024 году, отражая их удобство и преимущества расширенного срока годности для коммерческих и потребительских применений, однако свежие дрожжи достигают наивысшего темпа роста при среднегодовом темпе роста 13,45% до 2030 года. Возрождение свежих дрожжей происходит от тенденций ремесленного выпекания и премиальных применений, где превосходная производительность брожения оправдывает сложности обращения и более короткий срок годности. Активные сухие дрожжи поддерживают стабильный спрос в домашней выпечке и развивающихся рынках, где ограничения инфраструктуры благоприятствуют продуктам, стабильным при хранении.

Достижения в технологии консервации решают традиционные ограничения свежих дрожжей, с улучшенной упаковкой и управлением холодовой цепью, продлевающими полезный срок службы при поддержании производительности брожения. Категория "Другие" включает специализированные формы, такие как кремовые дрожжи и концентраты жидких дрожжей, которые обслуживают нишевые применения в промышленном брожении и биотехнологии. Рыночная динамика благоприятствует компаниям, инвестирующим в инфраструктуру холодовой цепи и технологии консервации, которые могут предоставить преимущества производительности свежих дрожжей при решении логистических вызовов в глобальных дистрибьюторских сетях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: органическая сертификация стимулирует премиальный рост

Обычные дрожжи удерживают доминирующую долю рынка 78,15% в 2024 году, поддерживаемые установленной производственной инфраструктурой и ценовыми преимуществами. Сегмент органических дрожжей демонстрирует наивысший темп роста при среднегодовом темпе роста 14,56% до 2030 года, движимый принятием потребителями премиальных цен на сертифицированные органические продукты и поддерживающими регуляторными рамками. Не-ГМО дрожжи занимают среднее положение, решая проблемы генетической модификации без полных затратных последствий органической сертификации. Производство органических дрожжей сталкивается с ограничениями цепи поставок из-за требований к специализированным сырьевым материалам и методам переработки, которые исключают синтетические добавки и генетические модификации.

Производители дрожжей диверсифицируют свои портфолио по обычным, органическим и не-ГМО сегментам для решения разнообразных потребительских предпочтений и снижения рыночных рисков. Производители продуктов питания и напитков, стремящиеся к ингредиентам с чистой этикеткой и устойчивым, создают возможности для поставщиков, предлагающих сертифицированные органические или не-ГМО дрожжи, особенно в премиальной выпечке, растительных и функциональных пищевых сегментах. Компании, инвестирующие в прозрачное снабжение, отслеживаемость и экологически ответственное производство, могут укрепить свою рыночную позицию при соответствии регуляторным требованиям и потребительским ожиданиям.

По применению: всплеск биотоплива меняет модели спроса

Применения в продуктах питания и напитках удерживают 63,15% доли рынка в 2024 году, поскольку дрожжи остаются существенными в производстве хлеба, пива и ферментированных продуктов. Сегмент биотоплива показывает наивысший темп роста при среднегодовом темпе роста 15,69% до 2030 года, движимый требованиями к возобновляемой энергии и достижениями в производстве целлюлозного этанола, которые расширяют применения дрожжей за пределы традиционного брожения на основе сахара. Кормовая промышленность показывает постоянный рост из-за ограничений на антибиотики, увеличивая использование продуктов на основе дрожжей для питания животноводства.

В секторе продуктов питания и напитков хлебопекарные применения лидируют через производство хлеба и хлебобулочных изделий, в то время как пивоварение остается значительным, несмотря на консолидацию в крафтовой промышленности. Молочные альтернативы представляют новые возможности, поскольку растительные продукты требуют специфических процессов брожения для развития текстуры и вкуса. Рынок пищевых добавок растет благодаря увеличенному осознанию здоровья и спросу на пробиотики, создавая возможности для специализированных штаммов дрожжей. Категория "Другие" включает фармацевтические применения, где дрожжи функционируют как производственная среда для терапевтических белков и биоактивных соединений, предлагая высокоценные возможности для компаний, способных к биотехнологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Европа поддерживает рыночное лидерство с долей 35,84% в 2024 году, движимая установленными ферментационными промышленностями, строгими регулированиями чистой этикетки и премиальным позиционированием в специализированных дрожжевых применениях. Германия, Великобритания и Франция представляют крупнейшие индивидуальные рынки в регионе, поддерживаемые устойчивыми хлебопекарными промышленностями и передовыми биотехнологическими секторами, которые используют дрожжи для фармацевтических применений. Нидерланды служат стратегическим узлом для дистрибуции дрожжей по европейским рынкам, используя свою портовую инфраструктуру и центральное расположение. Испания и Италия значительно вносят вклад через производство вин и специальных продуктов питания, которые требуют премиальных штаммов дрожжей для дифференциации продуктов.

Азиатско-Тихоокеанский регион показывает наивысший потенциал роста со среднегодовым темпом роста 12,98% до 2030 года, подпитываемый промышленным развитием, увеличенными потребительскими расходами и государственными инициативами в модернизации переработки продуктов питания. Расширяющийся сектор переработки продуктов питания Китая представляет значительные возможности для производителей дрожжей, с регулированиями, подчеркивающими стандарты безопасности и качества продуктов питания, которые выгодны установленным международным поставщикам [4]Source: United States Department of Agriculture, China: Food Processing Ingredients Annual,

usda.gov. Япония поддерживает премиальное рыночное позиционирование через передовые ферментационные технологии и высококачественные стандарты производства продуктов питания, которые требуют специализированных штаммов дрожжей. Австралия и Южная Корея вносят вклад через развитые промышленности переработки продуктов питания и растущие сегменты крафтового пивоварения, которые требуют разнообразных сортов дрожжей для инноваций продуктов.

Северная Америка составляет значительную долю рынка через Соединенные Штаты, Канаду и Мексику, при этом США представляют крупнейший индивидуальный страновой рынок глобально для потребления дрожжей в пищевых, кормовых и промышленных применениях. Регион выигрывает от передовой биотехнологической инфраструктуры, которая обеспечивает разработку инженерных штаммов дрожжей для фармацевтических и промышленных применений, в то время как установленные промышленности переработки зерна создают устойчивый спрос на традиционные дрожжевые продукты. Растущий сектор переработки продуктов питания Мексики и близость к рынкам США создают возможности для оптимизации региональной цепи поставок. Канада вносит вклад через передовые сельскохозяйственные секторы и биотехнологические исследования, которые поддерживают инновации и развитие дрожжей.

Конкурентная среда

Рынок дрожжей и дрожжевых экстрактов демонстрирует умеренную концентрацию, указывая на значительные возможности как для консолидации, так и для нарушения новых участников в разнообразных прикладных сегментах. Установленные игроки используют преимущества масштаба в товарном производстве дрожжей, одновременно стремясь к дифференциации через специализированные штаммы и биотехнологические возможности. Стратегическое перепозиционирование характеризует недавнюю промышленную динамику, иллюстрируемую отчуждением DSM-Firmenich своего бизнеса дрожжевых экстрактов компании Lesaffre, отражая сдвиги фокуса в сторону основных компетенций и высокорастущих сегментов.

Конкуренция интенсифицируется вокруг развития собственных штаммов, при этом компании инвестируют значительно в исследования и разработки для создания продуктов со специфическими функциональными свойствами, которые командуют премиальными ценами. Принятие технологий стимулирует конкурентную дифференциацию, особенно в возможностях точного брожения и генной инженерии, которые обеспечивают производство высокоценных соединений через дрожжевые платформы. Расширение Angel Yeast в разработку пробиотических штаммов демонстрирует, как традиционные производители дрожжей диверсифицируются в биотехнологические применения для захвата более высоких маржей.

Возможности белого пространства существуют в развивающихся применениях, таких как производство фармацевтических белков и устойчивое химическое производство, где статус GRAS дрожжей обеспечивает регуляторные преимущества над альтернативными производственными системами. Меньшие компании могут эффективно конкурировать, разрабатывая нишевые продукты для специализированных применений, в то время как более крупные игроки фокусируются на преимуществах масштаба в товарных сегментах и географическом расширении на высокорастущие развивающиеся рынки.

Лидеры отрасли дрожжей и дрожжевых экстрактов

Associated British Foods plc

Lesaffre Group

Angel Yeast Co Ltd

Lallemand Inc.

Kerry Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: MicroBioGen, австралийская биотехнологическая компания по дрожжам, и Lesaffre, глобальная ферментационная компания, установили эксклюзивное всемирное лицензионное и сотрудничественное соглашение для разработки дрожжевых решений для рынков выпечки, продуктов питания и биохимикатов. Партнёрство интегрирует платформу штаммов дрожжей MicroBioGen и 20-летнюю генетическую библиотеку с возможностями биоинженерии Lesaffre.

- Декабрь 2024 года: Lesaffre приобрела бизнес дрожжевых экстрактов DSM-Firmenich, включив её организацию продаж, технологии переработки и 46 сотрудников в подразделение Biospringer компании Lesaffre. Приобретение поддерживает цель Lesaffre установить себя как глобального лидера в дрожжевых экстрактах и производных для рынка пикантных ингредиентов. Компания нацелена укрепить свои производственные возможности, исследования и разработки, а также расширить свой ассортимент продуктов

- Сентябрь 2024 года: Angel Yeast заключила партнёрство с PT Tunas Baru Lampung (TBLA) для создания новой дочерней компании и производственного предприятия дрожжей на участке 15,31 гектара в провинции Лампунг. Общие инвестиции в размере 54 млн долларов США укрепили присутствие Angel Yeast в Азиатско-Тихоокеанском регионе.

- Август 2024 года: AB Mauri North America приобрела Omega Yeast Labs LLC. Omega Yeast Labs работает с 14 000-квадратного футового предприятия в Чикаго, фокусируясь на исследованиях, разработках и производстве, с дополнительными локациями по всему Среднему Западу. AB Mauri интегрировала это приобретение со своим подразделением AB Biotek, которое разрабатывает специальные дрожжевые решения для алкогольных напитков (включая пиво, вино, дистиллированные спиртные напитки, зельтцер и сидр), производства биоэтанола и питания животных.

Область охвата глобального отчета по рынку дрожжей и дрожжевых экстрактов

Дрожжи можно описать как микроскопический гриб, который состоит из специфических овальных клеток, которые размножаются почкованием и способны преобразовывать сахар в углекислый газ и алкоголь. Дрожжевые экстракты - это клеточная культура дрожжей, которая используется как ароматизирующий агент и пищевые добавки. Мировой рынок дрожжей и дрожжевых экстрактов сегментирован по типу, специальным дрожжам, форме, применению и географии. По типу рынок сегментирован на пекарские дрожжи, пивные дрожжи и дистилляционные и винные дрожжи, а далее по специальным дрожжам рынок сегментирован на дрожжевые экстракты и автолизаты. По форме рынок сегментирован на свежие дрожжи, активные сухие дрожжи и растворимые дрожжи. По применению рынок далее сегментирован на продукты питания и напитки, кормовую промышленность, биотопливную промышленность и другие применения. Исследование предоставляет анализ рынка дрожжей и дрожжевых экстрактов на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Размеры рынка были рассчитаны в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Пекарские дрожжи |

| Пивные дрожжи |

| Дистилляционные и винные дрожжи |

| Пробиотические дрожжи |

| Другие |

| Автолизованные |

| Гидролизованные |

| Свежие дрожжи |

| Активные сухие дрожжи |

| Растворимые сухие дрожжи |

| Другие |

| Обычные дрожжи |

| Органические дрожжи |

| Не-ГМО дрожжи |

| Продукты питания и напитки | Выпечка |

| Пивоварение | |

| Молочные альтернативы | |

| Пикантные продукты и закуски | |

| Пищевые добавки | |

| Другие продукты питания и напитки | |

| Кормовая промышленность | |

| Биотопливо | |

| Другие |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединённые Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу дрожжей | Пекарские дрожжи | |

| Пивные дрожжи | ||

| Дистилляционные и винные дрожжи | ||

| Пробиотические дрожжи | ||

| Другие | ||

| По продукту | Автолизованные | |

| Гидролизованные | ||

| По форме | Свежие дрожжи | |

| Активные сухие дрожжи | ||

| Растворимые сухие дрожжи | ||

| Другие | ||

| По источнику | Обычные дрожжи | |

| Органические дрожжи | ||

| Не-ГМО дрожжи | ||

| По применению | Продукты питания и напитки | Выпечка |

| Пивоварение | ||

| Молочные альтернативы | ||

| Пикантные продукты и закуски | ||

| Пищевые добавки | ||

| Другие продукты питания и напитки | ||

| Кормовая промышленность | ||

| Биотопливо | ||

| Другие | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединённые Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчёт

Какова текущая стоимость рынка дрожжей?

Рынок дрожжей оценивается в 7,95 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,50 млрд долларов США к 2030 году.

Какой регион лидирует на рынке дрожжей?

Европа удерживает наибольшую долю 35,84% в 2024 году, движимая выпечкой, пивоварением и строгими регулированиями чистой этикетки.

Какой сегмент растёт быстрее всего?

Применения биотоплива регистрируют наивысший среднегодовой темп роста 15,69% на 2025-2030 годы благодаря мандатам возобновляемой энергии.

Почему пробиотические дрожжи важны?

Пробиотические штаммы, такие как Saccharomyces boulardii, демонстрируют преимущества для здоровья кишечника, стимулируя среднегодовой темп роста 13,45% в этом сегменте.

Последнее обновление страницы: