Размер и доля рынка автономных грузовиков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 42.63 Миллиардов долларов США |

| Размер Рынка (2030) | 74.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автономных грузовиков от Mordor Intelligence

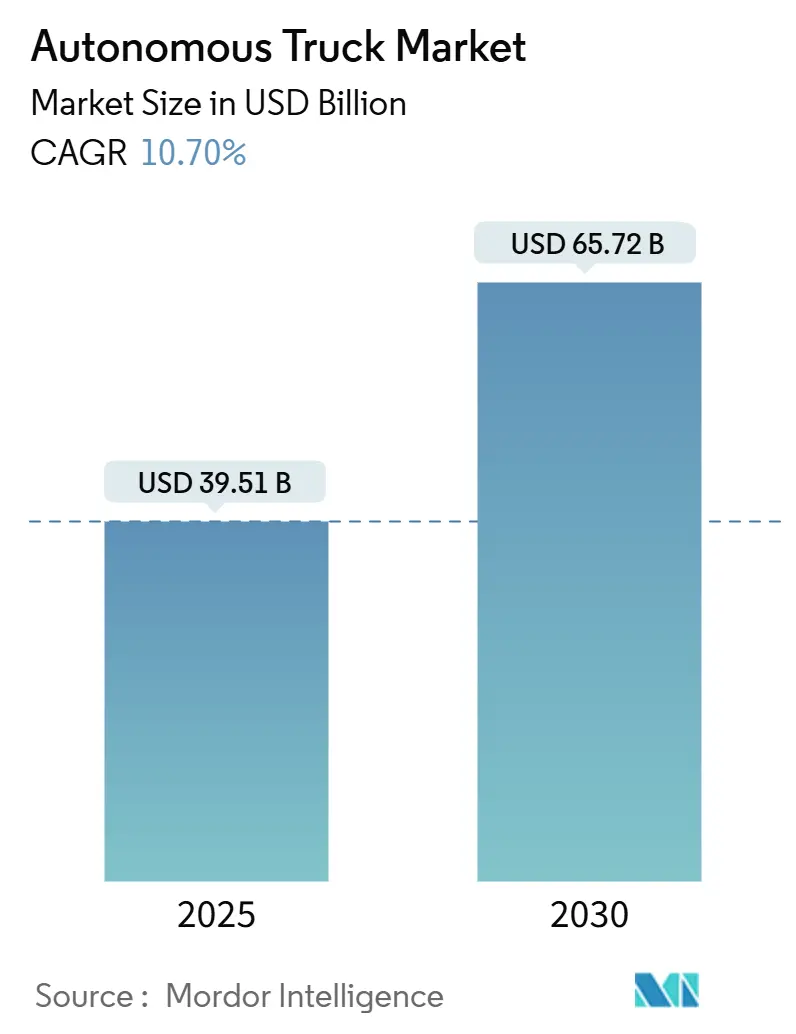

Размер рынка автономных грузовиков оценивается в 39,51 млрд долларов США в 2025 году и, как ожидается, достигнет 65,72 млрд долларов США к 2030 году при среднегодовом темпе роста 10,70% в течение прогнозируемого периода (2025-2030). Постоянная нехватка водителей и рост затрат на рабочую силу создают проблемы для традиционных автопарков, стимулируя принятие тяжелых платформ с высокой загрузкой активов. Регулятивные требования, такие как системы экстренного торможения, и снижение цен на датчики ускоряют модернизацию и коммерческие пилотные проекты. Поскольку грузовики уровня 4 доказывают свою надежность на дальних маршрутах, заинтересованные стороны получают преимущества от более быстрой окупаемости, увеличенного оборота прицепов и экономии топлива и выбросов, продвигая рынок автономных грузовиков к масштабному развертыванию.

Ключевые выводы отчета

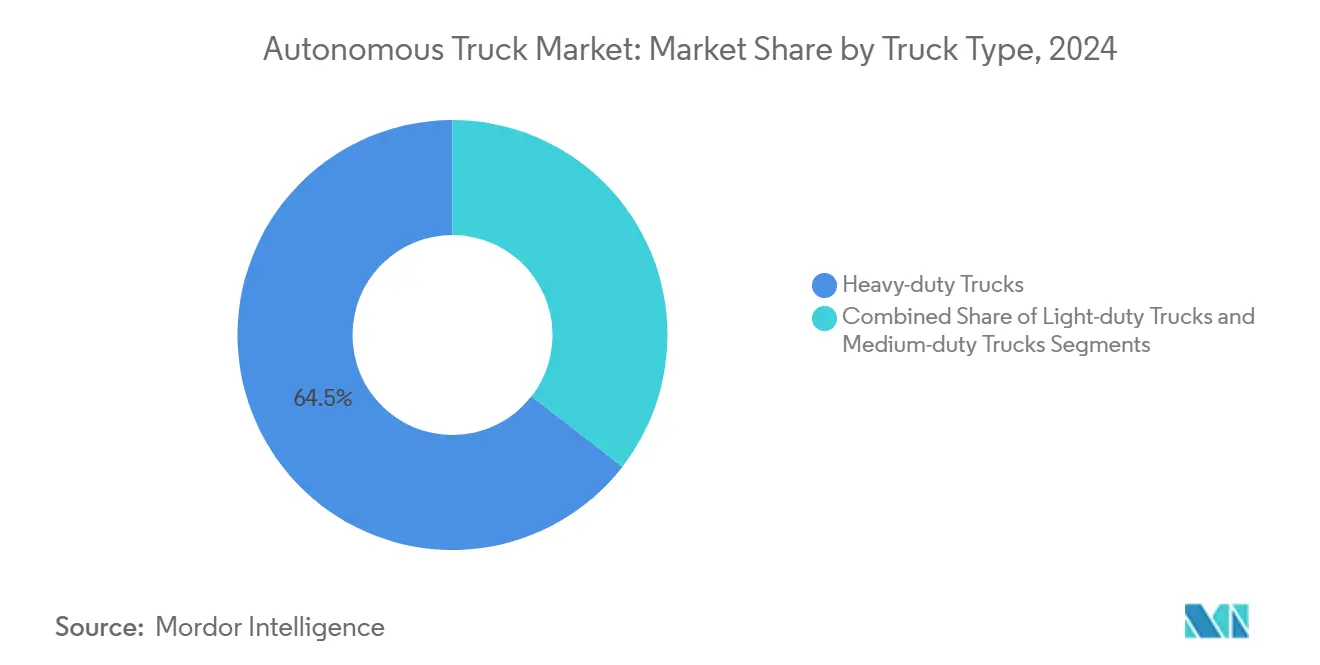

- По типу грузовика тяжелые модели лидировали с 64,50% доли рынка автономных грузовиков в 2024 году, тогда как сегмент легких грузовиков готов расширяться со среднегодовым темпом роста 15,10% до 2030 года.

- По уровню автономности прогнозируется, что платформы SAE уровня 4 будут расти со среднегодовым темпом 26,25%, несмотря на то, что системы SAE 1-2 занимали 58,20% размера рынка автономных грузовиков в 2024 году.

- По функциям ADAS адаптивный круиз-контроль захватил 27,10% размера рынка автономных грузовиков в 2024 году, тогда как система удержания в полосе движения готова расширяться со среднегодовым темпом роста 23,45% к 2030 году.

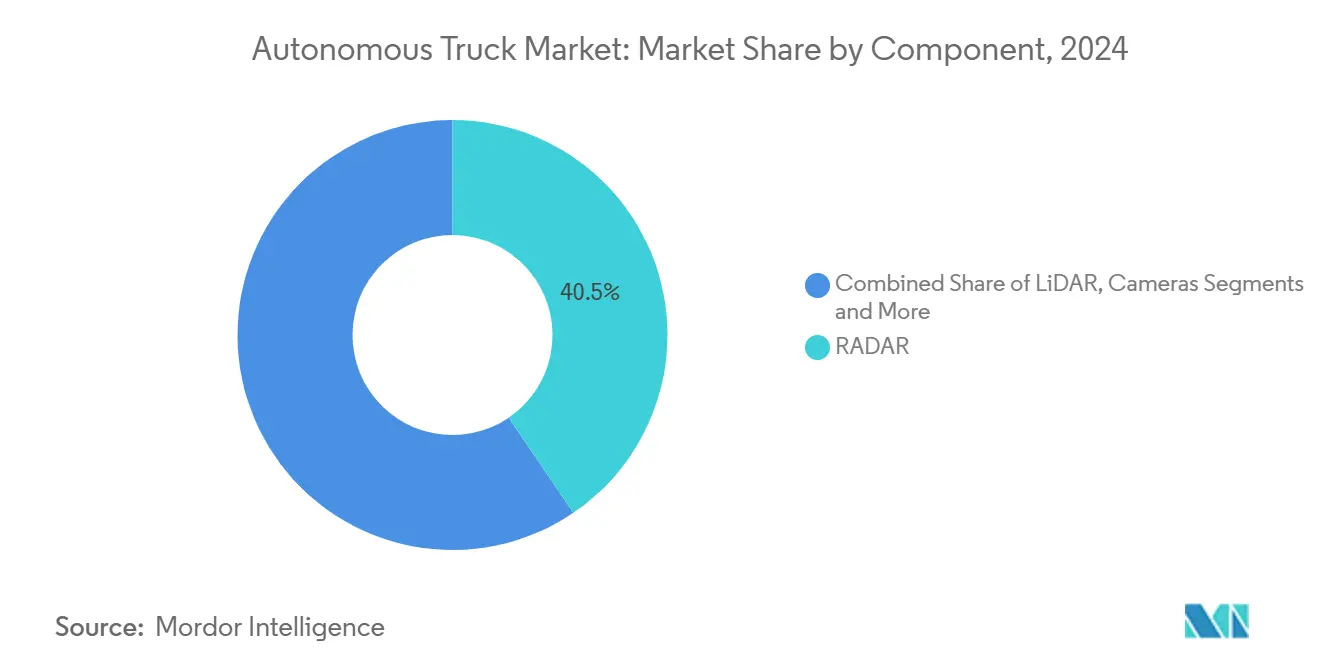

- По компонентам RADAR захватил 40,50% доли размера рынка автономных грузовиков в 2024 году; LiDAR растет быстрее всего со среднегодовым темпом роста 24,30%.

- По типу привода грузовики с двигателем внутреннего сгорания составили 63,90% размера рынка автономных грузовиков в 2024 году, в то время как аккумуляторно-электрические варианты растут со среднегодовым темпом роста 19,30%.

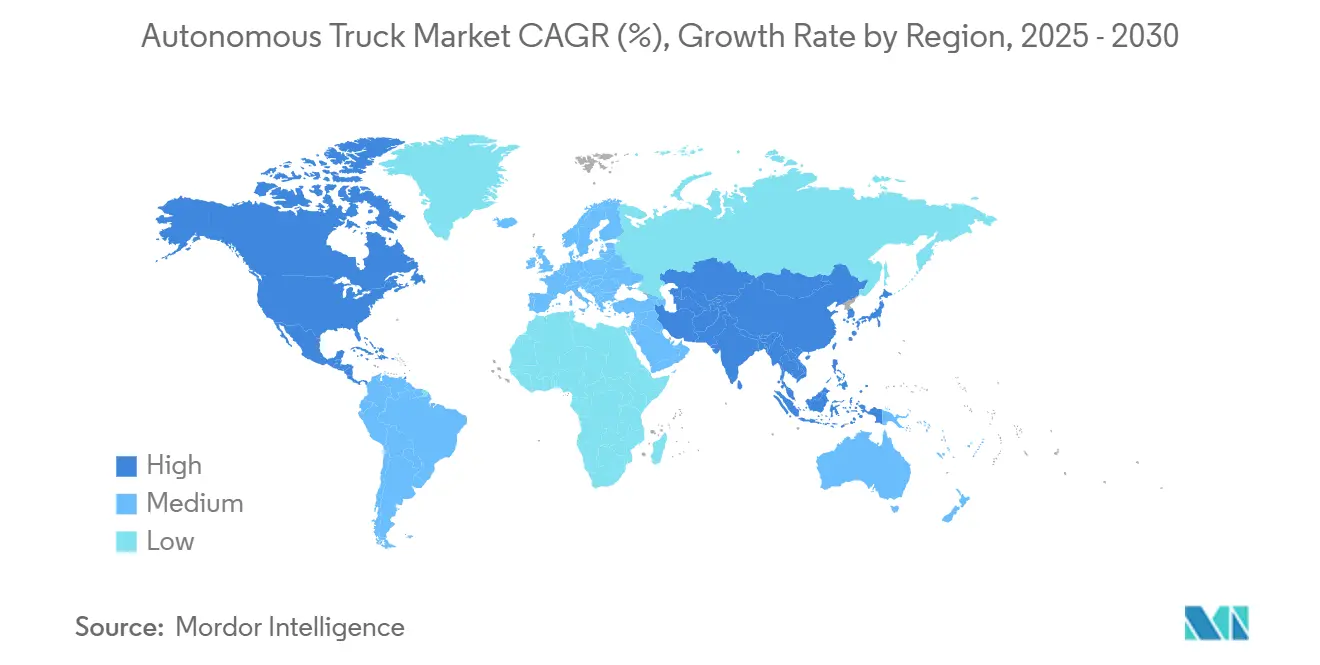

- По географии Северная Америка контролировала более 30% доли рынка автономных грузовиков в 2024 году; Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 17,45% к 2030 году.

Тенденции и аналитические данные мирового рынка автономных грузовиков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка водителей и растущие затраты на магистральную рабочую силу | +2.8% | Глобально, особенно Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Спрос на логистику 24/7 между узлами | +2.1% | Глобально, сосредоточен в основных грузовых коридорах | Среднесрочный период (2-4 года) |

| Ужесточение правил безопасности (например, законопроекты о автономных транспортных средствах США, GSR ЕС) | +1.9% | Преимущественно Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Экономия топлива за счет плотного движения и требования по выбросам | +1.4% | Глобально, с ранним принятием в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Синергия автономности с безэмиссионными силовыми установками | +1.2% | ЕС и Калифорния лидируют, расширяясь глобально | Долгосрочный период (≥ 4 лет) |

| Открытые стеки автономности, снижающие барьеры входа | +0.8% | Глобально, особенно Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка водителей и растущие затраты на магистральную рабочую силу

Американская ассоциация перевозчиков сообщила о более чем 80 000 незаполненных позиций для тяжелых грузовиков в 2024 году, разрыв, который, как ожидается, увеличится, поскольку выход водителей на пенсию превышает количество новичков.[1]American Trucking Associations, "Truck Driver Shortage Analysis 2024," trucking.org Обязательные перерывы на отдых и премии за сверхурочную работу увеличивают общую стоимость владения, делая автономную работу 24/7 финансово привлекательной на маршрутах протяженностью свыше 500 миль. Успешные пилотные проекты уровня 4 вдоль техасских коридоров удвоили обороты прицепов и сократили затраты на рабочую силу на милю более чем на 35%. Логистические гиганты теперь перепроектируют сети с автономными магистральными линиями в дополнение к последней миле, управляемой человеком.

Спрос на логистику 24/7 между узлами

Окна выполнения электронной коммерции и производство точно в срок требуют круглосуточной мощности. Контролируемый доступ к межштатным автомагистралям подходит для восприятия датчиков и целей резервирования, позволяя автопаркам отправлять автономные тягачи класса 8 по предсказуемым полосам. Aurora завершила 1200-мильный рейс без водителя между Далласом и Хьюстоном в 2024 году, подтвердив обещание времени работы моделей между узлами. Розничные грузоотправители связывают полученное сокращение задержек с уменьшением запасов, стимулируя долгосрочные контракты на выделенную автономную мощность.

Ужесточение правил безопасности

Предложение NHTSA об обязательном автоматическом экстренном торможении для всех коммерческих транспортных средств и Общий регламент безопасности ЕС повышают планку соответствия для традиционных грузовиков. Автономные платформы уже интегрируют резервное торможение, удержание в полосе движения и 360-градусное восприятие, превращая регулирование в конкурентный ров.[2]National Highway Traffic Safety Administration, "Automatic Emergency Braking Notice of Proposed Rulemaking," nhtsa.gov Американская программа AV STEP предлагает структурированный путь к самосертификации, позволяя поставщикам технологий коммерциализироваться, демонстрируя при этом измеримые улучшения безопасности.

Экономия топлива за счет плотного движения и требования по выбросам

Двухгрузовичные платуны снижают аэродинамическое сопротивление, сокращая потребление дизеля почти на 10% на ровной местности согласно полевым испытаниям Совета по технологиям и обслуживанию. Эти достижения согласуются с лимитами Калифорнии в 90 г CO₂ на тонну-милю, позволяя автопаркам соблюдать требования без немедленной замены двигателя. Плотное движение приспосабливает перевозчиков к связи между транспортными средствами, прокладывая взлетную полосу для полностью беспилотных формирований позже в десятилетии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Лоскутное глобальное регулирование и трансграничная ответственность | -1.8% | Глобально, особенно влияющее на трансграничные операции | Краткосрочный период (≤ 2 лет) |

| Кибербезопасность и риски OTA-обновлений | -1.1% | Глобально, с повышенными опасениями на развитых рынках | Среднесрочный период (2-4 года) |

| Высокие затраты на LiDAR / комплекты датчиков | -0.9% | Глобально, с чувствительностью к затратам на развивающихся рынках | Среднесрочный период (2-4 года) |

| Нехватка HD-карт высокого разрешения за пределами коридоров первого уровня | -0.7% | Глобально, особенно влияющее на сельские и второстепенные маршруты | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Лоскутное глобальное регулирование и трансграничная ответственность

AB 316 Калифорнии, который ограничивает автономные грузовики свыше 10 000 фунтов без бортовых операторов-людей, подчеркивает фрагментированный политический ландшафт США. Аналогичные несоответствия появляются в государствах-членах ЕС, несмотря на давление Брюсселя на единую структуру к 2026 году. Эти несоответствия требуют отдельного лицензирования, страховых дополнений и рабочих процессов отчетности данных, снижая экономию от масштаба и откладывая континентальные развертывания.

Кибербезопасность и риски OTA-обновлений

Регламенты UNECE R155 и R156 заставляют производителей встраивать системы управления кибербезопасностью, однако независимые разработчики программного обеспечения различаются по зрелости исполнения. Удаленные обновления кода, хотя и необходимые для исправления уязвимостей, расширяют поверхности атак; 95% автомобильных взломов в 2024 году использовали интерфейсы телематики. Британские политики предупредили, что координированная атака, затрагивающая 5000 подключенных грузовиков, может вызвать многомиллиардный шок цепи поставок. В результате страховщики требуют надежные доказательства тестирования на проникновение и протоколы аварийного отключения перед страхованием крупных автономных автопарков.[3]United Nations Economic Commission for Europe, "UN Regulation 155 Cybersecurity," unece.org

Сегментный анализ

По типу грузовика: доминирование тяжелых грузовиков обеспечивает коммерческую жизнеспособность

Тяжелые тягачи составили 64,5% размера рынка автономных грузовиков в 2024 году, отражая экономический рычаг автоматизации дальних полос, где затраты на рабочую силу превышают топливо как самую большую статью расходов. Модели финансовых директоров автопарков показывают периоды окупаемости менее четырех лет, когда системы уровня 4 проходят рабочие циклы в 500 миль при 95% времени работы. Средние грузовики сосредоточены на региональных продуктовых и посылочных маршрутах, балансируя более жесткие ограничения по весу с растущими ограничениями городского доступа. Легкие автономные фургоны, подкрепленные объемами электронной коммерции, демонстрируют самый быстрый рост со среднегодовым темпом роста 15,1%, поддерживаемые упрощенной интеграцией датчиков форм-фактора.

Технологические партнерства усиливают лидерство тяжелых грузовиков. Daimler Truck поставила партию готовых к автономности тягачей Freightliner Cascadia в Torc Robotics для техасских испытаний, демонстрируя приверженность производителя заводским архитектурам резервирования. Между тем, строители легких грузовиков используют восприятие только с камер для сокращения затрат на материалы, позиционируясь для автономности последней мили после развития муниципальных правил. Различные траектории предполагают разделение рынка на штангу: высокоценные межштатные установки с одной стороны и гибкие городские фургоны с другой.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По уровню автономности: ускорение SAE уровня 4 сигнализирует о коммерческом переходе

Комплекты помощи водителю SAE 1-2 представляли 58,2% доли рынка автономных грузовиков в 2024 году, но внимание смещается на уровень 4 и ожидается рост со среднегодовым темпом роста 26,25% к 2030 году. Годовые развертывания пилотных проектов без водителя выросли на 140% между 2024 и 2025 годами, а притоки капитала благоприятствуют компаниям с дорожными картами L4. Автономная платформа Volvo VNL, запланированная для доставки клиентам в 2025 году, иллюстрирует веру производителя в то, что полнодорожная автономность откроет премиальные сервисные контракты. Уровень 3 остается мостиковым решением, где регулирование требует готовности к отступлению, однако его коммерческое окно сужается, поскольку регуляторы теплее относятся к полному удалению водителя в установленных коридорах.

Инвесторы поддерживают переход: Waabi получила 200 млн долларов США в раунде серии B под руководством Uber и Nvidia для усовершенствования симуляции, ориентированной на ИИ, сокращая дорожные испытания на 80%. Этот приток подчеркивает веру в то, что масштабируемое виртуальное обучение ускорит омологацию и сократит время до получения дохода для участников уровня 4. По мере снижения стоимости картографирования высокого разрешения аналитики рынка ожидают, что уровень 4 превысит 30% долю активных грузовых миль к 2030 году, изменяя логику планирования активов и нормы страхового андеррайтинга.

По функциям ADAS: Highway Pilot выступает в качестве коммерческого катализатора

Адаптивный круиз-контроль служил базовой технологией на 27,1% автономных грузовиков, поставленных в 2024 году. Однако Highway Pilot - интегрированная система удержания в полосе движения, показывает среднегодовой темп роста 23,45% к 2030 году. Его привлекательность основана на четком регулятивном соответствии: автоматизация на автомагистралях с ограниченным доступом, в то время как человек повторно включается на терминалах. Проект Plus и Hyundai, сочетающий Highway Pilot с водородными топливно-элементными платформами, сигнализирует о многовекторных инновациях, где управление по проводам, альтернативная силовая установка и автономность сходятся. Обнаружение слепых зон и помощь в пробках добавляют инкрементальную безопасность, но Highway Pilot выделяется как доходогенерирующий мост между помощью и автономностью.

Данные реального мира поддерживают дело. Тестовые автопарки, работающие с Highway Pilot на коридорах I-45 и I-10, показали 8% экономии топлива и 12% снижения частоты инцидентов на 10 миллионах миль - показатели производительности, которые страховщики вознаграждают скидками премий 5-10%. Такие количественные преимущества узаконивают дальнейшее объединение функций и помогают обеспечить государственные разрешения на развертывание до полностью беспилотного сервиса.

По компонентам: снижение стоимости LiDAR ускоряет принятие

RADAR возглавил поставки 2024 года с долей 40,5% благодаря устойчивости к погоде и привлекательным ценовым точкам. Кривая LiDAR, ожидается рост со среднегодовым темпом роста 24,30% к 2030 году, однако становится круче: цены за единицу обрушились почти на 90% с 2015 года, поскольку поставщики достигают автомобильных объемов. RoboSense поставила 519 800 единиц LiDAR в 2024 году, захватив 28,5% мирового сегмента пассажирских транспортных средств и перенеся это масштабное преимущество на грузовые программы.[4]RoboSense, "2024 LiDAR Shipment Report," robosense.ai Камеры остаются незаменимыми для обнаружения цвета и знаков, составляя 39% доли, в то время как модули ИИ-вычислений переходят на 5-нм узлы для управления нагрузками восприятия 250-TOPS в пределах теплового конверта 500 Вт.

Поддержка Stellantis Ventures разработчика кремниевой фотоники SteerLight иллюстрирует толчок к низкозатратному твердотельному LiDAR, который выдерживает экстремумы вибрации рабочих циклов класса 8. Поставщики прогнозируют ценообразование датчиков менее 400 долларов США к 2026 году, позволяя автопаркам выбирать резервирование LiDAR, не затмевая общие бюджеты грузовиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу привода: синергия электрики и автономности стимулирует трансформацию

Платформы с двигателем внутреннего сгорания сохранили 63,9% размера рынка автономных грузовиков в 2024 году, поскольку сети заправки дизелем повсеместны. Однако аккумуляторно-электрические модели движутся со среднегодовым темпом роста 19,3% до 2030 года. Автономные алгоритмы оптимизируют кривые крутящего момента и события рекуперативного торможения, расширяя реальный диапазон BEV на 7-10% по сравнению с профилями вождения человека.

Daimler, Paccar и Cummins объявили о совместном предприятии по производству элементов стоимостью 2-3 млрд долларов США, подчеркивая стратегию сочетания собственных аккумуляторных блоков с автоматизированными контрольными стеками. Водородные топливные элементы заполняют ниши сверхдальних перевозок, особенно в юрисдикциях, стимулирующих производство зеленого водорода, в то время как гибридные приводные линии дают автопаркам переходную защиту до тех пор, пока мегаваттная зарядка не достигнет полного покрытия.

Географический анализ

Северная Америка захватила 33,7% доли рынка автономных грузовиков в 2024 году благодаря разрешительным пилотным структурам на уровне штатов и 48 000-мильной системе межштатных дорог, благоприятствующей центрированной по полосам автономности. Техас принимает коммерческие маршруты, связывающие Даллас, Хьюстон, Эль-Пасо и Феникс, где Aurora, Kodiak, Volvo и DHL управляют доходными грузами. Венчурное финансирование остается надежным: стартапы привлекли более 1 млрд долларов США в 2024-2025 годах, отражая уверенность инвесторов в ближайшей монетизации.

Европа внесла примерно треть доходов 2024 года. Германия, Швеция и Нидерланды возглавляют тестирование благодаря раннему принятию директив UNECE по кибербезопасности и удержанию в полосе движения. СП программного обеспечения Volvo-Daimler позиционирует европейских производителей для доставки платформ, обновляемых по воздуху, до поэтапного внедрения GSR 2026. Трансграничные грузовые перевозки продвигаются вперед через пилотные проекты цифровых коридоров, таких как Скандинавия-Гамбург, однако переменные сроки национальной сертификации все еще препятствуют континентальному масштабу.

Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом со среднегодовым темпом роста 21,4%. Министерство транспорта Китая одобрило общенациональные проекты умных автомагистралей, позволяя местным игрокам накопить 20 миллионов километров без водителя к середине 2025 года. Япония нацелена на покрытие магистральных линий уровня 4 к 2027 году, сочетая стимулы автономности с поддержкой водородных и аккумуляторных зарядных депо. План K-Mobility 2030 Южной Кореи ускоряет покрытие телематики, в то время как Индия рассматривает автономную добычу и портовые перевозки как ниши первопроходцев. Открытые стеки, такие как Autoware, дают региональным интеграторам трамплин для настройки восприятия для городских сеток левостороннего движения.

Конкурентная среда

Рынок автономных грузовиков демонстрирует умеренную фрагментацию: пять ведущих участников держат значительную совместную долю доходов. Действующие производители сохраняют контроль шасси и послепродажного обслуживания, но специалисты по программному обеспечению стимулируют инновации восприятия. Daimler Truck и Volvo инвестируют в двойные треки - внутренние стеки плюс совместная разработка с фирмами, такими как Torc и Waabi - для хеджирования архитектурных рисков и сокращения временных рамок валидации. Соответствие PACCAR с Aurora расширяет аппаратно-агностическую экосистему последней.

Недавние выходы Waymo Via, TuSimple и американского подразделения Embark демонстрируют капиталоемкие барьеры и усиливают консолидацию. Аналогично, новички, такие как Stack AV, появляются с подходами, ориентированными на глубокое обучение, и значительной поддержкой от венчурных фондов, сосредоточенных на мобильности. Вклады с открытым исходным кодом изменяют конкурентную динамику, позволяя нишевым поставщикам нацеливаться на специализированные перевозки товаров или полосы опасных грузов, неподходящие для основных дорожных карт производителей.

Программное обеспечение остается решающим дифференциатором. Запланированное на 2027 год партнерство Aurora по массовому производству с Continental указывает на конвергенцию электроники первого уровня вокруг слияния восприятия датчиков и вычислений, совместимых с функциональной безопасностью. Генеративный ИИ-движок Waabi сокращает время генерации сценариев, обещая более быстрые регулятивные представления. Поскольку участники рынка автономных грузовиков соревнуются за вехи контрактов с клиентами, те, кто сочетает зрелые случаи безопасности с твердыми показателями времени работы, находятся на пути к достижению безубыточности как можно скорее.

Лидеры отрасли автономных грузовиков

-

Daimler Truck AG

-

AB Volvo

-

Traton SE

-

PACCAR Inc.

-

BYD Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Plus и Hyundai Motor Co. договорились интегрировать Plus SuperDrive с водородным топливно-элементным грузовиком класса 8 XCIENT, стремясь построить безэмиссионную автономную грузовую сеть в Соединенных Штатах.

- Февраль 2025: Waabi и Volvo объединились для масштабирования производства самоуправляемых грузовиков, сочетая генеративный ИИ-подход Waabi с производственным охватом Volvo.

- Январь 2025: Trucks VC запустила фонд в 70 млн долларов США для поддержки стартапов логистики и автономных перевозок следующего поколения.

- Май 2024: Volvo Group и Daimler Truck создали совместное предприятие 50/50 для разработки общей программно-определяемой платформы транспортных средств для тяжелых моделей.

Область отчета о мировом рынке автономных грузовиков

Рынок автономных грузовиков был сегментирован по типу (легкие грузовики, средние грузовики и тяжелые грузовики), уровню автономности (уровень 0, уровень 1, уровень 2, уровень 3, уровень 4, уровень 5), функциям ADAS (адаптивный круиз-контроль (ACC), предупреждение о выходе из полосы движения, интеллектуальная помощь при парковке, Highway Pilot, автоматическое экстренное торможение (AEB), обнаружение слепых зон (BSD), помощь в пробках, система помощи в удержании полосы движения), типам компонентов (LIDAR, RADAR, камера и датчики), типу привода (двигатель внутреннего сгорания, электрический и гибридный) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогноз для автономных грузовиков в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Легкие грузовики |

| Средние грузовики |

| Тяжелые грузовики |

| SAE уровень 1-2 (помощь водителю) |

| SAE уровень 3 (условный) |

| SAE уровень 4 (высокий) |

| SAE уровень 5 (полный) |

| Адаптивный круиз-контроль |

| Предупреждение о выходе из полосы движения |

| Помощь в пробках |

| Highway Pilot |

| Автоматическое экстренное торможение |

| Обнаружение слепых зон |

| Помощь в удержании полосы движения |

| LiDAR |

| RADAR |

| Камеры |

| Ультразвуковые и другие датчики |

| ИИ-модули вычислений |

| Двигатель внутреннего сгорания |

| Аккумуляторно-электрический |

| Гибридный |

| Водородный топливный элемент |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу грузовика | Легкие грузовики | |

| Средние грузовики | ||

| Тяжелые грузовики | ||

| По уровню автономности | SAE уровень 1-2 (помощь водителю) | |

| SAE уровень 3 (условный) | ||

| SAE уровень 4 (высокий) | ||

| SAE уровень 5 (полный) | ||

| По функциям ADAS | Адаптивный круиз-контроль | |

| Предупреждение о выходе из полосы движения | ||

| Помощь в пробках | ||

| Highway Pilot | ||

| Автоматическое экстренное торможение | ||

| Обнаружение слепых зон | ||

| Помощь в удержании полосы движения | ||

| По компонентам | LiDAR | |

| RADAR | ||

| Камеры | ||

| Ультразвуковые и другие датчики | ||

| ИИ-модули вычислений | ||

| По типу привода | Двигатель внутреннего сгорания | |

| Аккумуляторно-электрический | ||

| Гибридный | ||

| Водородный топливный элемент | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка автономных грузовиков?

Рынок автономных грузовиков достиг 35,70 млрд долларов США в 2024 году и прогнозируется к достижению 65,72 млрд долларов США к 2030 году.

Какой сегмент грузовиков лидирует в автономном принятии?

Из-за экономики дальних перевозок тяжелые тягачи лидировали с долей 64,5% размера рынка автономных грузовиков в 2024 году.

Как быстро растет автономность уровня 4?

Системы SAE уровня 4 расширяются со среднегодовым темпом роста 31% до 2030 года, ускоряя коммерческую готовность.

Какой регион будет расти быстрее всего?

Азиатско-Тихоокеанский регион проектируется для демонстрации среднегодового темпа роста 21,4% к 2030 году, поскольку Китай, Япония и Южная Корея строят поддерживающую инфраструктуру.

Какое ключевое ограничение может замедлить внедрение?

Лоскутное регулирование и правила трансграничной ответственности могут сократить рост на 1,8% среднегодового темпа роста до улучшения гармонизации.

Как автономность сочетается с электрическими силовыми установками?

Аккумуляторно-электрические грузовики и автономное управление достигают 7-10% дополнительного диапазона, поддерживая цели соответствия выбросам, снижая при этом эксплуатационные расходы.

Последнее обновление страницы: