Размер и доля рынка электроусилителя руля

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.56 Миллиардов долларов США |

| Размер Рынка (2030) | 38.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электроусилителя руля от Mordor Intelligence

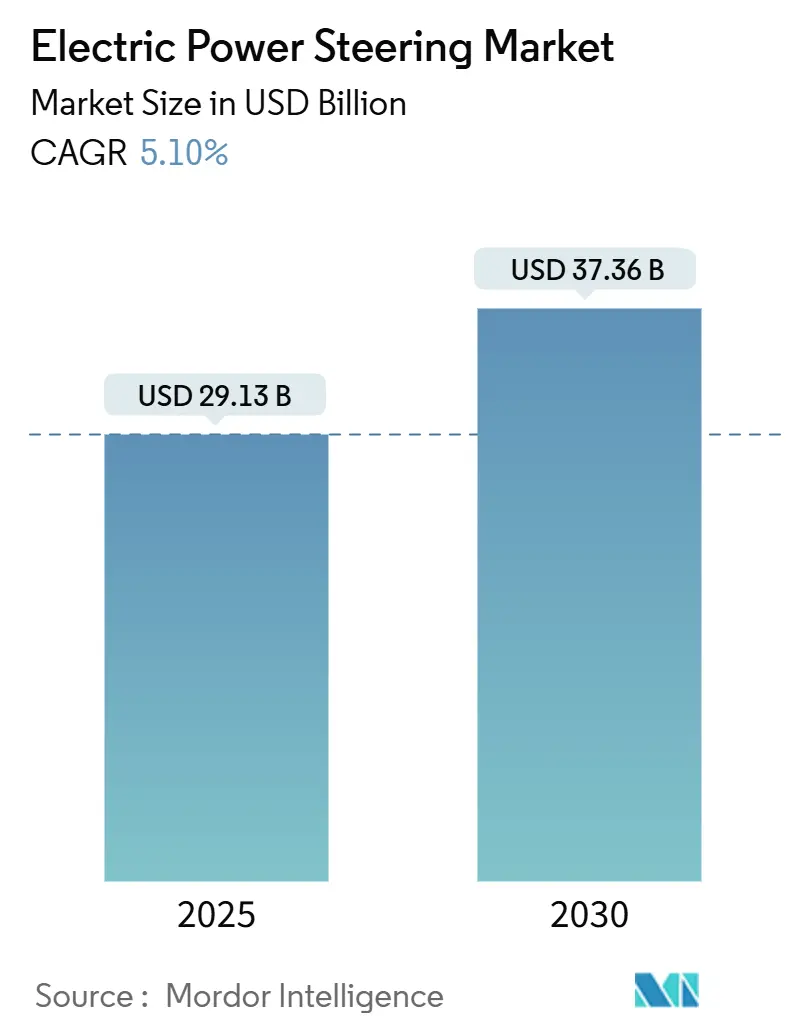

Рынок электроусилителя руля сгенерировал 29,13 млрд долларов США в 2025 году и достигнет 37,36 млрд долларов США к 2030 году, что представляет CAGR 5,10%. Растущее проникновение управления по проводам, ужесточение правил топливной эффективности и переход к программно-определяемым автомобилям лежат в основе этой стабильной траектории. Автопроизводители теперь делают акцент на интеллектуальной программной калибровке, осуществляемой через обновления по беспроводной связи, используя систему рулевого управления как шлюз для массовой кастомизации. Поставщики переходят от чисто механической экспертизы к интегрированным электронным архитектурам, соответствующим правилам кибербезопасности ISO/SAE 21434 и UN R155. В то же время доминирующая доля Азиатско-Тихоокеанского региона основывается на масштабах электромобилей Китая и наследии точных компонентов Японии. Ускоряющееся принятие электромобилей в Южной Америке сигнализирует о следующей волне спроса на рынках, чувствительных к стоимости. Действующие поставщики Tier-1 защищают свои позиции, объединяя электронные блоки управления, датчики и конструкции двигателей в готовые модули, которые могут быть валидированы в соответствии с развивающимися требованиями ADAS.

Ключевые выводы отчета

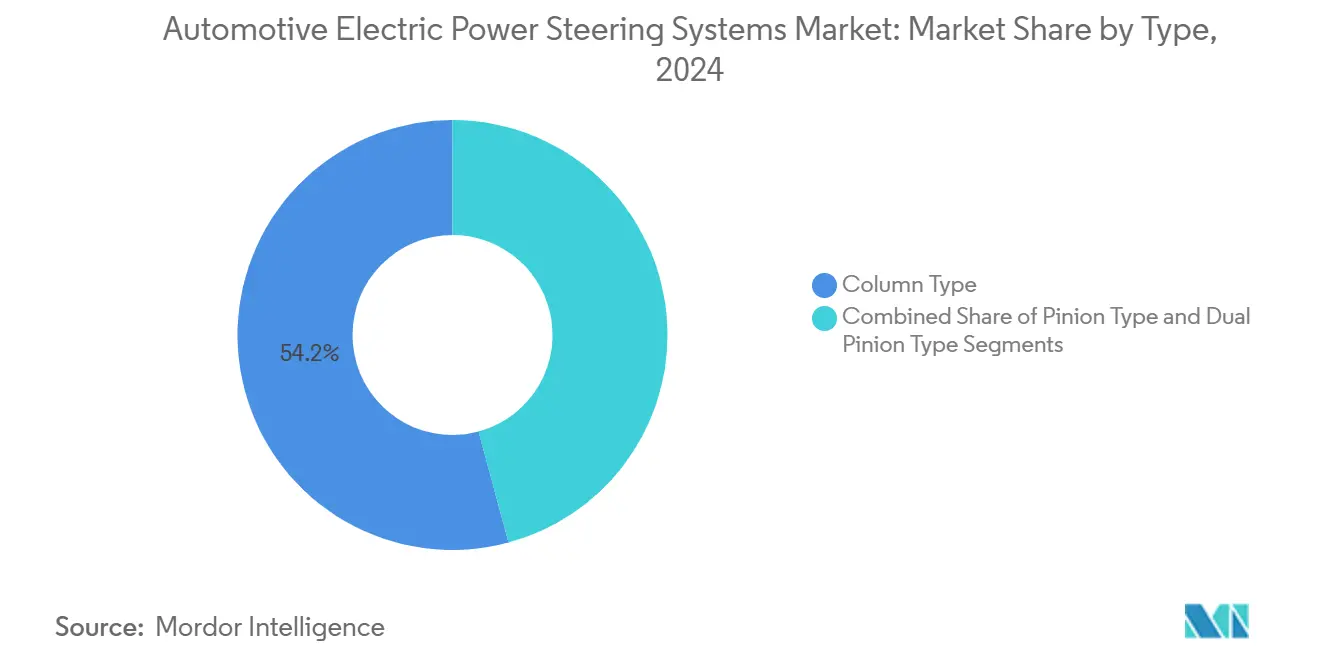

- По типу системы колонного типа лидировали с 54,23% доли рынка электроусилителя руля в 2024 году; прогнозируется, что двойной шестеренный тип будет расширяться с CAGR 11,50% до 2030 года.

- По силовой установке автомобили с двигателем внутреннего сгорания удерживали 61,50% рынка электроусилителя руля в 2024 году, в то время как аккумуляторные электромобили покажут самый быстрый CAGR 16,50%.

- По компонентам рулевая рейка/колонка составляла 42,61% размера рынка электроусилителя руля в 2024 году; компоненты датчиков фиксируют наивысший CAGR 10,20% до 2030 года.

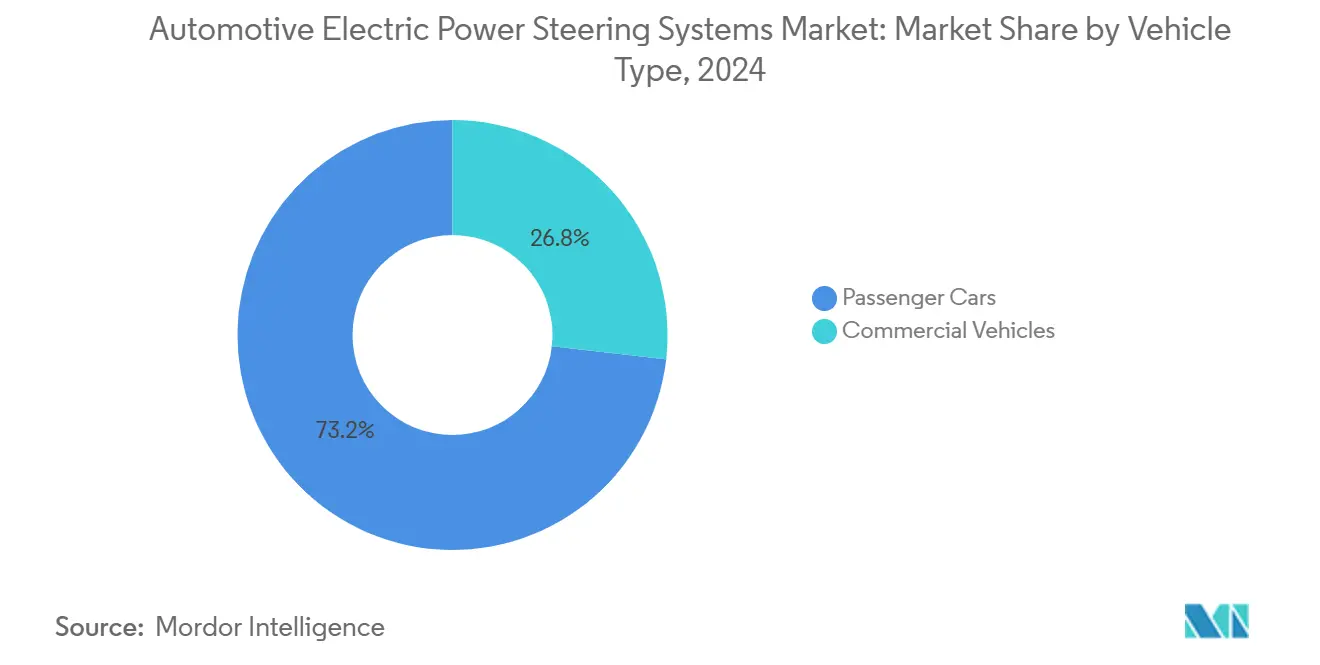

- По категории транспортных средств легковые автомобили доминировали с долей 73,20% в 2024 году, тогда как коммерческие автомобили настроены на CAGR 9,70%.

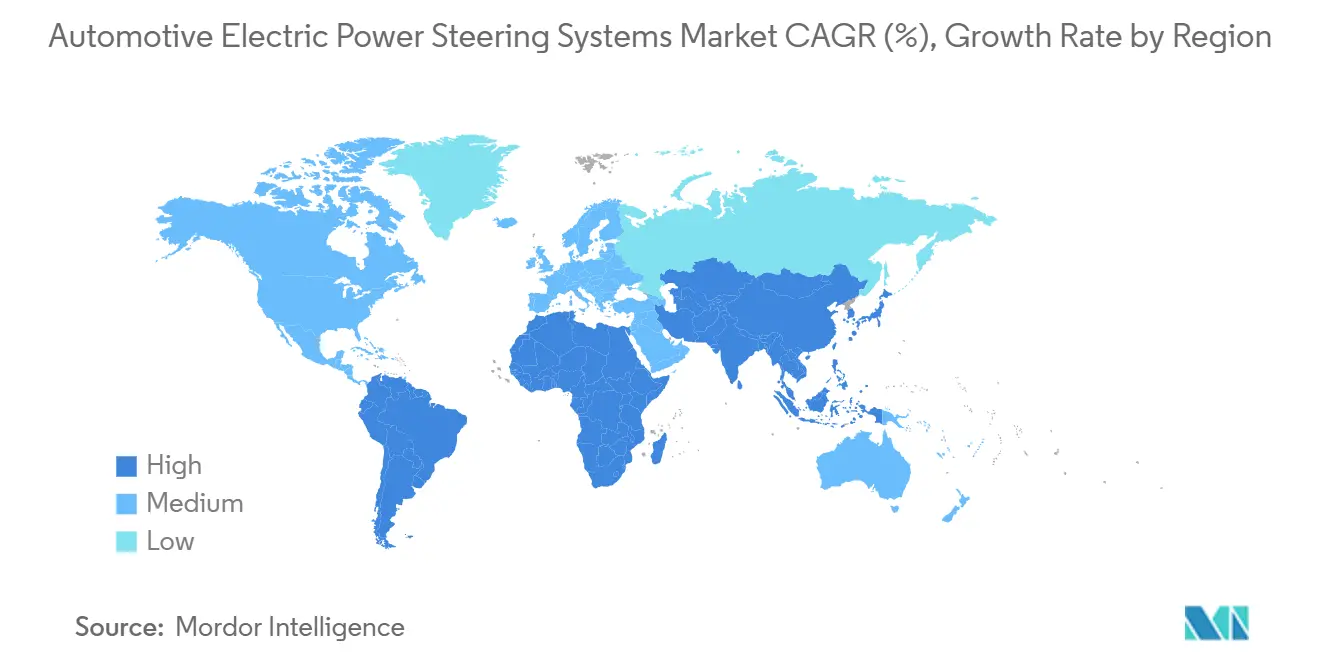

- По регионам Азиатско-Тихоокеанский регион захватил 46,80% выручки в 2024 году; прогнозируется, что Южная Америка будет развиваться с CAGR 9,28% до 2030 года.

Тенденции и аналитика глобального рынка электроусилителя руля

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая электрификация автомобильных платформ | +1.8% | Глобально, с лидерством Азиатско-Тихоокеанского региона и Европы в принятии | Среднесрочный период (2-4 года) |

| Растущий спрос на топливную эффективность и снижение выбросов | +1.2% | Глобально, движимый регуляциями NHTSA CAFE и ЕС | Долгосрочный период (≥ 4 лет) |

| Регулятивные мандаты на интеграцию ADAS | +0.9% | Северная Америка и ЕС в первую очередь, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Прорывы в R&D управления по проводам | +0.7% | Премиум сегменты глобально, раннее принятие в Китае | Долгосрочный период (≥ 4 лет) |

| Сотрудничество Tier-1/2 по модулям 48-V e-Powertrain | +0.4% | Фокус на Европе и Северной Америке | Среднесрочный период (2-4 года) |

| OTA программная калибровка рулевого управления для массовой кастомизации | +0.3% | Рынки программно-определяемых автомобилей глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрая электрификация автомобильных платформ

Электрификация транспортных средств коренным образом изменяет модели принятия EPS, устраняя паразитные потери, присущие гидравлическим системам, которые истощают мощность двигателей внутреннего сгорания. Электромобили требуют энергоэффективных решений для рулевого управления, при этом гибридные системы EPS демонстрируют более 50% снижения энергопотребления по сравнению с традиционными гидравлическими усилителями руля в применениях коммерческих транспортных средств. Переход ускоряется, поскольку автопроизводители признают EPS как важную инфраструктуру для интеграции рекуперативного торможения и оптимизации запаса хода батареи. Стандарты корпоративной средней топливной экономичности NHTSA для модельных годов 2027-2031 требуют 2% годового улучшения топливной эффективности, делая принятие EPS экономически неизбежным для автомобилей с ДВС и обеспечивая конкурентные преимущества для электромобилей[1]"Corporate Average Fuel Economy Standards for Passenger Cars and Light Trucks for Model Years 2027 and Beyond and Fuel Efficiency Standards for Heavy-Duty Pickup Trucks and Vans for Model Years 2030 and Beyond", NHTSA, nhtsa.gov. . Это регулятивное давление создает двойную рыночную динамику, где EPS становится обязательным для соблюдения требований традиционными автомобилями и повышающим производительность для электрических платформ.

Растущий спрос на топливную эффективность и снижение выбросов

Мандаты топливной эффективности стимулируют принятие EPS через измеримые преимущества потребления, при этом исследования Национального исследовательского совета указывают на снижение расхода топлива на 1,3% для автомобилей среднего размера и 1,1% для крупных автомобилей при замене гидравлических систем. Выигрыши эффективности складываются в операциях автопарков, делая EPS экономически привлекательным для операторов коммерческих транспортных средств, сталкивающихся с растущими расходами на топливо и механизмами ценообразования углерода. Общий регламент безопасности II Европейского союза, действующий с июля 2024 года, требует передовые технологии безопасности, которые плавно интегрируются с системами EPS, создавая регулятивные синергии, ускоряющие принятие. Конвергенция требований эффективности и безопасности делает EPS основополагающей технологией, а не дополнительным оборудованием. Операторы автопарков все больше признают EPS как инфраструктурную инвестицию, которая обеспечивает немедленное сокращение операционных расходов при одновременном включении будущих автономных возможностей.

Регулятивные мандаты на интеграцию ADAS

Требования интеграции передовых систем помощи водителю создают технические зависимости, которые благоприятствуют EPS по сравнению с гидравлическими альтернативами из-за точности электронного управления и возможностей скорости отклика. Европейская экономическая комиссия ООН приняла положения для систем управления по проводам и обновила Правила ООН № 79 и 171, установив международные рамки, стандартизирующие протоколы интеграции EPS-ADAS. Обновления Программы оценки новых автомобилей NHTSA для модельного года 2026 требуют оценки предупреждения о слепых зонах, помощи удержания в полосе движения и автоматического экстренного торможения пешеходов, все из которых требуют точности уровня EPS для эффективной работы[2]"New Car Assessment Program Final Decision Notice-Advanced Driver Assistance Systems and Roadmap", Federal Register, federalregister.gov.. Регулятивные временные рамки создают рыночную срочность, поскольку производители должны интегрировать эти системы к определенным срокам, исключая стратегии постепенного принятия. Европейские регуляции особенно подчеркивают защиту уязвимых участников дорожного движения, требуя систем рулевого управления, способных к аварийным маневрам вмешательства, превышающим возможности отклика гидравлических систем.

Прорывы в R&D управления по проводам

Технология управления по проводам устраняет механические связи между рулевым колесом и колесами дороги, обеспечивая переменные коэффициенты рулевого управления и повышенную безопасность через избыточные электронные архитектуры. График запуска Mercedes-Benz на 2026 год для управления по проводам в обновленном EQS представляет первое развертывание немецкого производителя, включающее настраиваемую обратную связь рулевого управления и улучшенную маневренность парковки. Контракты серийного производства ZF и интеграция NIO ET9 демонстрируют коммерческую жизнеспособность за пределами премиум сегментов, при этом ZF заявляет о значительном потенциале захвата рыночной доли к 2030 году. Технология обеспечивает гибкость дизайна интерьера, позволяя убирающиеся рулевые колеса и поддерживает автономное вождение через точное электронное управление. Применения коммерческих транспортных средств показывают перспективы, при этом системы EPS от ZF обеспечивают до 8000 Нм выходного крутящего момента без требований гидравлической жидкости, снижая сложность обслуживания и повышая надежность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия | |

|---|---|---|---|---|

| Более высокая стоимость единицы по сравнению с гидравлическими системами в недорогих автомобилях | -0.8% | Развивающиеся рынки, сегменты, чувствительные к цене, глобально | Краткосрочный период (≤ 2 лет) | |

| Ограниченное ощущение рулевого управления и проблемы безопасности на развивающихся рынках | -0.6% | Развивающиеся рынки Азиатско-Тихоокеанского региона, сельские применения | Среднесрочный период (2-4 года) | |

| Волатильность цепочки поставок полупроводников для контроллеров двигателей | -0.4% | Глобально, с острым воздействием на производство в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) | |

| Риски кибербезопасности в электронно-управляемых колонках | -0.2% | Рынки подключенных автомобилей глобально | Долгосрочный период (≥ 4 лет) | |

| Источник: Mordor Intelligence | ||||

Более высокая стоимость единицы по сравнению с гидравлическими системами в недорогих автомобилях

Ценовая конкурентоспособность остается сложной задачей в сегментах рынка, чувствительных к цене, где гидравлические системы сохраняют экономические преимущества, несмотря на операционную неэффективность. Индийские автопроизводители демонстрируют различные подходы к управлению затратами: Tata Motors достигает 80% локализации компонентов Harrier EV, в то время как такие компании, как Ola Electric, разрабатывают двигатели без магнитов, чтобы избежать зависимости от материалов редкоземельных элементов. Разница в стоимости становится более выраженной, поскольку ограничения на экспорт редкоземельных элементов Китая создают давление в цепочке поставок, при этом Индия рассматривает возможность ослабления требований 50% локализации для поддержания жизнеспособности производства электромобилей. Экономика масштаба производства благоприятствует установленным поставщикам гидравлических систем в объемных сегментах, создавая рыночную бифуркацию, где премиум транспортные средства принимают EPS, в то время как экономичные сегменты сопротивляются переходу. Вызов усиливается в применениях коммерческих транспортных средств, где первоначальные капитальные затраты напрямую влияют на прибыльность автопарка, требуя четкой демонстрации операционной экономии для оправдания более высоких цен приобретения.

Ограниченное ощущение рулевого управления и проблемы безопасности на развивающихся рынках

Проблемы принятия потребителями сохраняются на рынках, где водители ожидают традиционные характеристики обратной связи гидравлического рулевого управления, особенно в коммерческих и сельскохозяйственных применениях, требующих точного считывания нагрузки. Японские производители автомобильных деталей признают сложность адаптации систем EPS для более тяжелых транспортных средств, сохраняя зависимость от электронно-управляемого гидравлического усилителя руля для применений, требующих значительного усилия рулевого управления. Разрыв в восприятии безопасности становится критическим на развивающихся рынках, где инфраструктурные условия требуют надежных систем рулевого управления, способных справляться с плохими дорожными покрытиями и экстремальными рабочими условиями. Проблемы кибербезопасности усложняют проблемы принятия, поскольку требования соответствия ISO/SAE 21434 создают сложность, которая может не соответствовать местным рыночным приоритетам или техническим возможностям. Сельские и коммерческие операторы особенно ценят механическую надежность над электронной сложностью, создавая рыночное сопротивление, которое замедляет темпы принятия в конкретных географических сегментах.

Анализ сегментов

По типу: доминирование колонного типа сталкивается с вызовом двойной шестерни

Системы EPS колонного типа удерживали 54,23% рыночной доли в 2024 году, отражая их установленные преимущества интеграции и экономическую эффективность для основных автомобильных платформ. Однако конфигурации двойного шестеренного типа появляются как самый быстрорастущий сегмент с CAGR 11,50% до 2030 года, движимые требованиями точности для применений автономного вождения и улучшенными характеристиками отклика рулевого управления. Системы шестеренного типа поддерживают стабильное рыночное присутствие в применениях среднего уровня, предлагая сбалансированную производительность между стоимостью и возможностями. Эволюция сегмента отражает стратегическое позиционирование производителей для будущих требований мобильности, где точность рулевого управления становится критической для критически важных для безопасности автономных функций.

Развертывание технологии управления по проводам ZF в NIO ET9 демонстрирует, как передовая архитектура обеспечивает новые конструкции рулевого колеса и улучшенную маневренность, особенно выгодную для платформ электромобилей. Системы колонного типа сохраняют преимущества в применениях модернизации и сегментах, чувствительных к стоимости, в то время как конфигурации двойной шестерни привлекают премиум производителей, ищущих дифференцированный опыт вождения. Прогресс технологий предполагает рыночную бифуркацию, где объемные сегменты отдают приоритет проверенной надежности колонного типа, в то время как ориентированные на производительность применения мигрируют к возможностям точности двойной шестерни.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу компонентов: рост датчиков опережает традиционное оборудование

Компоненты рулевой рейки/колонки сохранили 42,61% рыночной доли в 2024 году, представляя механический фундамент систем EPS во всех типах транспортных средств. Компоненты датчиков ускоряются быстрее всех с CAGR 10,20% до 2030 года, отражая растущую сложность механизмов обратной связи, требуемых для интеграции передовых систем помощи водителю. Сегменты рулевого двигателя обеспечивают консистентную производительность как основной компонент привода, в то время как другие типы компонентов охватывают развивающиеся технологии, такие как модули кибербезопасности и возможности обновлений OTA. Эволюция компонентного микса указывает на созревание рынка за пределами базовой электрификации в направлении интеллектуальных системных архитектур.

Траектория роста датчиков соответствует регулятивным требованиям для улучшенных систем безопасности транспортных средств, где точная обратная связь обеспечивает аварийные вмешательства рулевого управления и функции помощи удержания в полосе движения. Разработка NSK силовых исполнительных механизмов обратной связи и исполнительных механизмов дорожных колес для применений управления по проводам иллюстрирует сложность компонентов, требуемую для систем рулевого управления следующего поколения. Традиционные механические компоненты сталкиваются с давлением товаризации, в то время как электронные компоненты командуют премиальным ценообразованием через передовую функциональность, изменяя ценностные предложения поставщиков и конкурентную динамику.

По типу транспортного средства: коммерческие автомобили стимулируют неожиданный рост

Легковые автомобили доминировали с 73,20% рыночной доли в 2024 году, отражая раннее принятие EPS в сегменте и преимущества объемного производства. Коммерческие автомобили появляются как самый быстрорастущий сегмент с CAGR 9,70% до 2030 года, движимые признанием операторами автопарков преимуществ операционных расходов и требований соответствия регулятивным нормам. Ускорение коммерческих транспортных средств отражает отложенные модели принятия, где первоначальный скептицизм уступает место демонстрируемым выигрышам эффективности и сокращению затрат на обслуживание. Применения автопарков ценят сниженные требования к обслуживанию систем EPS по сравнению с гидравлическими альтернативами, при этом энергосбережения переводятся напрямую в операционную прибыльность.

Гибридные системы электроусилителя руля в коммерческих транспортных средствах демонстрируют более 50% снижения энергопотребления по сравнению с традиционными гидравлическими системами, делая принятие экономически привлекательным для операторов автопарков, сталкивающихся с давлением расходов на топливо[3]Ji In Park, "An investigation on the energy-saving effect of a hybrid electric-power steering system for commercial vehicles", Sage Journals, journals.sagepub.com. . Переход коммерческих транспортных средств ускоряется, поскольку производители разрабатывают системы, способные справляться с более высокими требованиями крутящего момента при сохранении стандартов надежности для коммерческих операций. Системы EPS для коммерческих транспортных средств ZF обеспечивают до 8000 Нм выходного крутящего момента без гидравлической жидкости, решая традиционные проблемы о мощностной способности при устранении сложности обслуживания.

По типу силовой установки: аккумуляторные электромобили ведут трансформацию

Автомобили с двигателем внутреннего сгорания сохранили 61,50% рыночной доли в 2024 году, представляя установленную базу традиционных автомобильных платформ, все еще переходящих к электрическим системам рулевого управления. Аккумуляторные электромобили стимулируют рост рынка с CAGR 16,50% до 2030 года, создавая спрос на системы EPS, оптимизированные для энергоэффективности и интеграции рекуперативного торможения. Гибридные автомобили занимают промежуточное положение, требуя систем EPS, способных к беспрепятственной работе в нескольких режимах силовой установки. Сегментация по типу силовой установки раскрывает, как электрификация транспортных средств коренным образом изменяет требования к системам рулевого управления и ожидания производительности.

Применения аккумуляторных электромобилей требуют систем EPS, которые минимизируют паразитные потери при поддержке передовых функций, таких как вождение одной педалью и координация рекуперативного торможения. Императив энергоэффективности стимулирует инновации в дизайне двигателей и алгоритмах управления, при этом производители разрабатывают решения без редкоземельных элементов для решения уязвимостей цепочки поставок, подчеркнутых экспортными ограничениями Китая. Применения автомобилей с ДВС фокусируются на улучшениях топливной эффективности, где системы EPS обеспечивают измеримые преимущества потребления, которые помогают производителям соответствовать все более строгим регулятивным требованиям.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 46,80% выручки рынка электроусилителя руля в 2024 году. Вертикально интегрированная экосистема электромобилей Китая упаковывает отечественные контроллеры двигателей, автомобильные домены и рулевые механизмы в конкурентоспособные по стоимости модули, обслуживающие местные и экспортные программы. Принятие NIO управления по проводам от ZF подчеркивает готовность Китая перейти непосредственно к передовым архитектурам. Япония, тем временем, защищает лидерство в высокоточных подшипниках и датчиках углов, позволяя местным поставщикам продавать критические подузлы глобальным поставщикам Tier-1. Государственные стимулы для углеродной нейтральности ускоряют спрос, а региональные мощности обеспечивают доступность компонентов.

Европа представляет зрелую, но движимую регуляциями арену. Общий регламент безопасности II ЕС заставляет OEM устанавливать функции удержания в полосе движения и избежания пешеходов, которые полагаются на точность EPS. Поставщики выигрывают от стабильных циклов планирования, поскольку даты внедрения заблокированы. Правила кибербезопасности середины десятилетия дополнительно повышают барьеры, консолидируя объемы среди компаний с выделенными командами разработки программного обеспечения.

Северная Америка фокусируется на мандатах эффективности. Стандарты CAFE NHTSA навязывают 2% годовых выигрышей для пассажирских автопарков до 2031 года. Южная Америка, возглавляемая Бразилией, является самым быстро расширяющимся регионом с CAGR 9% до 2030 года. 90% всплеск продаж электромобилей в 2024 году продемонстрировал скрытый спрос после отмены налогов на импортные аккумуляторные модули. Stellantis последовал с обязательством в 5,6 млрд евро для разработки биогибридных силовых установок, которые интегрируют EPS для двухтопливной гибкости. Рост региона иллюстрирует технологический скачок, минуя гидравлическое господство.

Конкурентная среда

Конкуренция умеренная, но технологически интенсивная. Пять давно установленных поставщиков - JTEKT, ZF, Nexteer, Bosch и NSK - по-прежнему составляют доминирующую долю выручки. JTEKT ссылается на свою глобальную лидирующую позицию, поставляя больше единиц усилителя руля, чем конкуренты. ZF, стремящийся опередить коллег в архитектуре следующего поколения, консолидировал свои подразделения шасси для оптимизации инвестиций в управление по проводам. Поставщик обеспечил объемные контракты с китайскими брендами электромобилей и немецкими роскошными OEM, закрепив будущую долю платформ.

Nexteer строит региональные технические центры, такие как его новая мексиканская лаборатория, для локализации валидации и сокращения временных рамок запуска. Bosch добавил европейские мощности EPS в Венгрии для смягчения рисков цепочки поставок. Стратегические слияния, в частности приобретение Schaeffler компании Vitesco Technologies, изменяют экосистему путем объединения электроники силовой установки с ноу-хау шасси, извлекая синергии EBIT в размере 600 млн евро к 2029 году.

Поскольку мандаты кибербезопасности созревают, поставщики с сертифицированными по ISO/SAE 21434 потоками разработки наслаждаются проникновением через несколько программ. Более мелкие или нишевые игроки испытывают трудности с финансированием избыточной электроники и длительных циклов омологации. Конкурентная арена, следовательно, зависит от масштаба встроенного программного обеспечения, дорожных карт ASIC и контрактов обслуживания жизненного цикла, а не от чисто механической дифференциации.

Лидеры индустрии электроусилителя руля

-

JTEKT Corporation

-

Nexteer Automotive Group Ltd

-

NSK Ltd

-

ZF Friedrichshafen AG

-

Robert Bosch GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: ZF начал серийное производство систем рулевого управления по проводам для автомобиля ET9 китайского производителя NIO, отмечая значимую веху в устранении механических соединений между рулевым колесом и рулевым механизмом. Это развертывание представляет одно из первых коммерческих применений полностью электронной архитектуры рулевого управления в серийных автомобилях, позиционируя ZF как лидера в технологиях шасси следующего поколения.

- Декабрь 2024: Bosch инициировал производство систем электрического рулевого управления в Венгрии, представляя значительное расширение производственных мощностей на европейском рынке. Это развитие отражает растущий спрос на системы EPS и стратегическое позиционирование Bosch для обслуживания европейских автомобильных производителей с локально произведенными компонентами.

Объем отчета по глобальному рынку электроусилителя руля

Система электроусилителя руля (EPS) использует электродвигатель вместо насоса для поворота колеса. Использование насоса постоянно создает нагрузку на двигатель, что, в свою очередь, влияет на расход топлива и производительность автомобиля.

Рынок автомобильного электроусилителя руля (EPS) сегментирован по типу (колонный тип, шестеренный тип и двойной шестеренный тип), по типу компонентов (рулевая рейка/колонка, датчик, рулевой двигатель и другие компоненты), по типу транспортного средства (легковые автомобили и коммерческие автомобили) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка).

| Колонный тип |

| Шестеренный тип |

| Двойной шестеренный тип |

| Рулевая рейка/колонка |

| Датчик |

| Рулевой двигатель |

| Другие типы компонентов |

| Легковые автомобили |

| Коммерческие автомобили |

| Автомобили с двигателем внутреннего сгорания |

| Гибридные автомобили |

| Аккумуляторные электромобили |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Колонный тип | |

| Шестеренный тип | ||

| Двойной шестеренный тип | ||

| По типу компонентов | Рулевая рейка/колонка | |

| Датчик | ||

| Рулевой двигатель | ||

| Другие типы компонентов | ||

| По типу транспортного средства | Легковые автомобили | |

| Коммерческие автомобили | ||

| По типу силовой установки | Автомобили с двигателем внутреннего сгорания | |

| Гибридные автомобили | ||

| Аккумуляторные электромобили | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка электроусилителя руля?

Рынок сгенерировал 29,13 млрд долларов США в 2025 году и прогнозируется к росту до 37,36 млрд долларов США к 2030 году с CAGR 5,10%.

Какой сегмент транспортных средств расширяется быстрее всего для принятия EPS?

Прогнозируется, что коммерческие автомобили покажут CAGR 9,70% до 2030 года, поскольку автопарки капитализируют на преимуществах экономии топлива и обслуживания.

Какой регион лидирует по выручке EPS, и какой растет быстрее всего?

Азиатско-Тихоокеанский регион лидировал с долей 46,80% в 2024 году, в то время как Южная Америка регистрирует наивысший CAGR 9,28% из-за быстрого роста электромобилей в Бразилии.

Какая технологическая тенденция наиболее разрушительно повлияет на ландшафт EPS к 2030 году?

Управление по проводам, уже входящее в серийное производство, готово переопределить дизайн кабины и обеспечить программно-определяемые функции рулевого управления, которые могут обновляться по беспроводной связи.

Последнее обновление страницы: