Размер и доля рынка автомобильных люков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.49 Миллиардов долларов США |

| Размер Рынка (2030) | 32.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных люков от Mordor Intelligence

Рынок автомобильных люков имеет стоимость 18,64 млрд долларов США в 2025 году и прогнозируется достичь 30,12 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 10,06%. В течение следующих пяти лет спрос будет расти по мере того, как панорамные системы переходят из люксовых автомобилей в модели среднего сегмента, чему способствуют кривые обучения снижению затрат, модульная платформенная инженерия и агрессивная упаковка комплектаций объемными брендами. Рост также отражает структурный сдвиг в сторону внедорожников, более широкое проникновение электромобилей с аккумулятором (BEV), которое благоприятствует фиксированным стеклянным крышам для управления тепловым режимом, и быстрое внедрение электрохромного умного стекла, которое снижает нагрев и блики. Помимо притяжения продукта, региональные преимущества по затратам в Азиатско-Тихоокеанском регионе, предпочтения североамериканских потребителей к большим автомобилям и нормативные стимулы в сторону легких материалов усиливают восходящую траекторию. Поставщики, которые сочетают крупносерийное производство с партнерствами в области умного стекла, позиционированы для получения дополнительной стоимости, даже когда возникают новые проблемы от архитектурных конфликтов между стеклом крыши и датчиками автономного вождения

Ключевые выводы

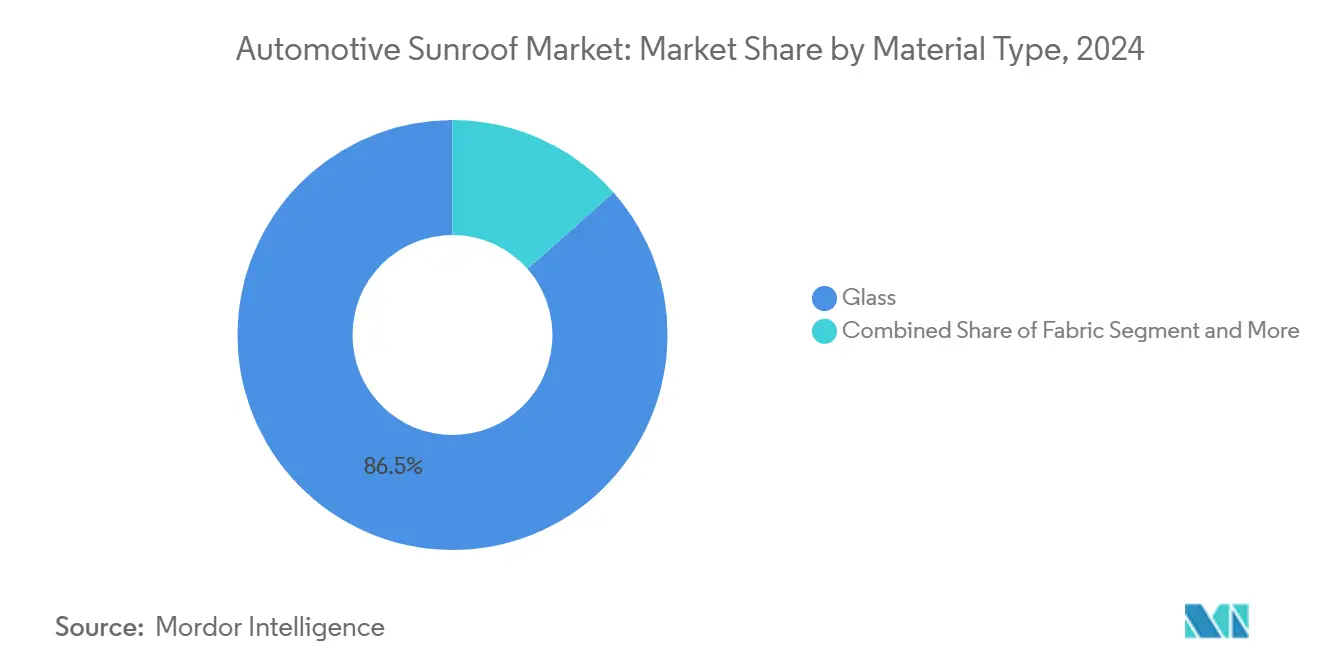

- По типу материала стекло занимало 86,52% доли рынка автомобильных люков в 2024 году, в то время как тканевые альтернативы прогнозируются расти со среднегодовым темпом роста 15,25% до 2030 года.

- По типу системы люка панорамные форматы доминировали с долей 64,25% в 2024 году; та же категория также регистрирует самый высокий прогнозируемый рост 17,31% среднегодового темпа роста до 2030 года.

- По типу управления электрические механизмы составляли 93,21% доли в 2024 году и продвигаются со среднегодовым темпом роста 12,74%, постепенно вытесняя ручные блоки.

- По типу автомобиля внедорожники лидировали с долей 43,76% размера рынка автомобильных люков в 2024 году и настроены на среднегодовой темп роста 12,36% между 2025 и 2030 годами.

- По типу силовой установки автомобили с двигателями внутреннего сгорания сохранили долю 76,12% в 2024 году, в то время как BEV покажут самый быстрый среднегодовой темп роста 17,94% до 2030 года.

- По географии Северная Америка захватила 38,26% выручки в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 13,71% до 2030 года

Глобальные тенденции и аналитика рынка автомобильных люков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Сдвиг микса внедорожников в производственных планах автопроизводителей | +2.8% | Северная Америка и ЕС основные; Распространение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Принятие автопроизводителями электромобилей крыш с интегрированными солнечными панелями | +1.8% | Глобальный; Tesla и Mercedes лидируют в премиальных сегментах | Среднесрочный (2-4 года) |

| Притяжение премиальных функций в автомобили среднего сегмента | +1.5% | Глобальный; Ранние успехи в Индии, Китае, Юго-Восточной Азии | Среднесрочный (2-4 года) |

| Инновации в многослойном и электрохромном стекле | +1.2% | Европа и Северная Америка лидируют; Азиатско-Тихоокеанское принятие следует | Долгосрочный (≥ 4 лет) |

| Модули из поликарбоната для экономии веса | +0.9% | Рынки, ориентированные на электромобили: Европа, Китай, Калифорния | Долгосрочный (≥ 4 лет) |

| Обновления разблокировки люков дилерами по воздуху | +0.7% | Северная Америка и ЕС; Расширение на рынки подключенных автомобилей | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Сдвиг микса внедорожников в производственных планах автопроизводителей

Глобальные графики сборки склоняются в сторону внедорожников, чьи более высокие линии крыш могут принимать большие стеклянные отверстия без ущерба для рейтингов опрокидывания. Между 2019 и 2024 финансовыми годами доля индийских внедорожников удвоилась, и аналогичные смешанные успехи появились в Северной Америке и Европе. Электрические внедорожники добавляют импульс, поскольку аккумуляторные блоки требуют плоских под-полов, позволяя дизайнерам использовать обширные панели крыши для лаунж-подобного салона. Инженерные отверстия люков на самой ранней стадии кузова в белом цвете снижают последующие переделки; таким образом, программные уставы автопроизводителей теперь включают точки крепления люков по умолчанию. Поставщики первого уровня, такие как Inalfa, отвечают установкой специализированных сварочных ячеек и оснастки для линий крыш внедорожников, увеличивая годовую мощность сверх 6 миллионов единиц, чтобы идти в ногу с графиками бронирования.

Принятие автопроизводителями электромобилей крыш с интегрированными солнечными панелями

Фотоэлектрические модули крыши обеспечивают капельную подзарядку 12-вольтовых батарей и электроники салона, компенсируя паразитный разряд в электромобилях с аккумулятором. Ранее это был бы дневной диапазон восстановления 2-3 км при высокоинтенсивных условиях, достаточный для завоевания экологически сознательных покупателей. Tesla пилотирует усиленную потребительскую осведомленность, а концептуальные седаны Mercedes интегрируют многопереходные ячейки под многослойным безопасным стеклом. Хотя сложность производства возрастает, премиальные маржи и экологический брендинг оправдывают краткосрочное развертывание. Поставщики сотрудничают со специалистами по солнечным ячейкам для обеспечения долговечности против вибрации и ударов града. По мере улучшения экономики единицы ниша принятия ожидается расширится в флотские и райд-хейл BEV, которые остаются припаркованными на открытом воздухе в течение длительных периодов.

Притяжение премиальных функций в автомобили среднего сегмента

Модели основного потока теперь рекламируют люки как заглавный пункт, вытягивая технологию, когда-то ограниченную люксовыми комплектациями, в автомобили с ценой ниже 30 000 долларов США. Решение Hyundai Motor India установить панорамный блок в свой внедорожник среднего размера иллюстрирует стратегию, которая поднимает цены сделок, удовлетворяя амбициозных покупателей. Стоимость за единицу снижается по мере масштабирования объемов, позволяя автопроизводителям соответствовать ценочувствительным рынкам без эрозии маржи. Потоковый внутренний свет и ощущение открытого неба сильно резонируют с молодыми клиентами, которые ценят образ жизни над дополнительными лошадиными силами. По мере распространения принятия поставщики тонко настраивают стандартизированные модули для нескольких стилей кузова, сглаживая интеграцию для автопроизводителей, планирующих высокосмешанные платформы.

Инновации в многослойном и электрохромном стекле

Электрохромные крыши второго поколения затемняют свет салона на 40%, блокируя 99% УФ-излучения, устраняя традиционный компромисс между открытостью и комфортом пассажиров. Ambilight продемонстрировала коммерчески готовые умные панели на CES 2025 и заявляет о сотрудничестве с более чем 10 брендами[1]"Next-Gen Electrochromic Roof Solutions," Ambilight Inc., ambilightinc.com. SPD-Smart подложки Research Frontiers появляются в премиальных купе и лимузинах, подтверждая долговечность жизненного цикла для омологации автопроизводителей. Приложения смартфонов позволяют пассажирам модулировать тонировку в реальном времени или синхронизировать яркость с настройками HVAC. Эти возможности улучшают впечатления от поездки и позволяют функции на основе подписки, которые разблокируют дополнительные режимы затенения через обновления по воздуху, давая автопроизводителям новые рычаги дохода на протяжении жизни автомобиля.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на установку и гарантию | −1.8% | Глобально, особенно ценочувствительные развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Проблемы утечки / NVH | −0.9% | Все рынки, более высокое влияние в премиальных сегментах | Среднесрочный (2-4 года) |

| Более строгие правила опрокидывания крыши | −0.6% | Северная Америка и ЕС, с лидерством NHTSA и Euro NCAP | Долгосрочный (≥ 4 лет) |

| Конфликт недвижимости AV датчиков крыши | −0.4% | Продвинутые AV рынки: США, ЕС, Япония | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на установку и гарантию

Общий счет материалов и труда для заводского люка может составлять 3-5% розничной цены малого автомобиля, создавая препятствие в развивающихся экономиках, где восприятие ценности острое. Прецизионная оснастка и обширные испытания на утечку удлиняют такт-время на финальных сборочных линиях. Гарантийные обязательства растягиваются на протяжении жизни автомобиля, заставляя автопроизводителей чрезмерно инженерить уплотнения и дренажные каналы. Электрохромное стекло и солнечные ячейки добавляют электронику, которая должна выжить вибрацию и тепловые циклы, дополнительно раздувая резервы полевых отказов. В то время как поставщики, такие как Inalfa, используют экономию масштаба для обрезки переменных затрат, первоначальные расходы остаются достаточно материальными, чтобы замедлить проникновение в модели начального уровня.

Проблемы утечки / NVH

Эпизоды попадания воды из крыш ранних поколений все еще влияют на настроения покупателей, даже хотя текущие эластомерные уплотнения доказали прочность к 1500-часовым испытаниям солевым распылением и циклическим давлением. Панорамные панели увеличивают длину периметра, повышая риск размерного несоответствия, вызванного тепловым расширением, особенно когда легкий поликарбонат заменяет стекло. Шум, вибрация и жесткость становятся более заметными в салонах электромобилей с аккумулятором, где исчезает маскировка двигателя; любое ветровое буферизование выше 80 км/ч отключает пассажиров. Специальные смазки от Chemours поддерживают гибкость прокладок при −30 °C, но циклы валидации автопроизводителей остаются длительными. До полного сдвига восприятия осторожные потребители могут отказаться, подавляя принятие на консервативных рынках.[2]"High-Performance Lubricants for Automotive Seals," The Chemours Company, chemours.com

Сегментный анализ

По типу материала: Инновации, ориентированные на вес, сужают лидерство стекла

Стекло сохранило долю 86,52% рынка автомобильных люков в 2024 году благодаря оптической ясности, стойкости к царапинам и установленным цепочкам поставок флоат-стекла. Сегмент составлял большинство экспорта остекления от AGC и Fuyao. Тем не менее, тканевые и поликарбонатные альтернативы растут со среднегодовым темпом роста 15,25%, поскольку автопроизводители гонятся за каждым килограммом снижения массы в электрических кроссоверах. Тканевые модули сбривают до 20 кг на крышу и улучшают высоту центра тяжести, критический фактор для алгоритмов стабильности крена.

Принятие поликарбоната также соответствует более жестким правилам защиты пешеходов, сгибаясь под ударом головной формы, конструкция, которую жесткое стекло не может соответствовать. Ранние затраты на оснастку остаются выше, но модульные вставки, совместимые с существующими штамповками, облегчают переход. Со временем размер рынка автомобильных люков легких материалов должен расшириться, поскольку аккумуляторные блоки растут, а беспокойство о дальности заставляет агрессивные массовые цели. Традиционные поставщики стекла инвестируют в гибридно-ламинатные линии для хеджирования против риска замещения, в то время как аэрокосмические композитные фирмы исследуют совместное отверждение углеродно-волоконных рам с поликарбонатными обшивками для ультра-люксовых неймплейтов. Это конкурентное взаимодействие держит маржи под давлением, но ускоряет прорывы материаловедения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу системы люка: Панорамные форматы задают программу стилизации

Панорамные крыши захватили 64,25% рынка автомобильных люков в 2024 году и обеспечивают самый быстрый прогноз среднегодового темпа роста 17,31%, поддерживаемые клиентами, которые приравнивают большее стекло к высококлассной атмосфере. Двухпанельные установки проходят почти полную длину, предлагая пассажирам второго ряда тот же вид неба, когда-то зарезервированный для передних пассажиров. Архитектуры BEV размещают эти пролеты, поскольку аккумуляторные блоки укрепляют торсион основания пола, снижая штрафы за жесткость разреза крыши.

Для автопроизводителей дифференциация компактного внедорожника с полноширинным люком стоит меньше, чем перенастройка силового агрегата, поэтому дизайн-студии благоприятствуют функции в программах фейслифта. Встроенные наклонно-сдвижные варианты продолжают обслуживать седаны, в то время как pop-up и спойлерные типы заполняют нишевые спортивные купе, где аэро-сопротивление превосходит просторность салона. Рост размера рынка автомобильных люков в панорамных системах также подпитывает спрос на электронику умного стекла, поскольку большие площади поверхности увеличивают солнечную нагрузку и проблемы бликов. Поставщики интегрируют зональное затемнение и последовательные последовательности открытия, функции, которые привязываются к скриптам окружающего освещения и голосовым помощникам, сохраняя категорию технологически яркой до 2030 года.

По типу управления: Электрификация становится базовыми ставками

Проникновение электрических механизмов достигло 93,21% от общих единиц в 2024 году и растет со среднегодовым темпом роста 12,74%, делая приводную актуацию базовым ожиданием среди покупателей новых автомобилей. Прочные мехатронные контроллеры теперь взаимодействуют с доменной вычислительной техникой кузова для доставки мягкого закрытия, анти-зажимных и дождь-детект авто-выключающих функций. Поскольку стоимость двигателя падает ниже 20 долларов США за сборку, ручные кривошипные системы выживают только в микрокарах и ценовых лидерских комплектациях для бюджетных рынков.

Пути прошивки по воздуху создают возможности повторяющегося дохода путем разблокировки поэтапных скоростей открытия или синхронизированного вентилирования крыши и окна как части платных пакетов комфорта. Поэтому доля рынка автомобильных люков, командуемая электрическими системами, остается решающей, а остаточные ручные объемы прогнозируются сокращаться ежегодно. Поставщики диверсифицируют каталоги актуаторов с планетарными коробками передач, оптимизированными для тихих интерьеров BEV, в то время как нехватка полупроводников толкает стратегии двойного источника для поддержания стабильности планов строительства.

По типу автомобиля: Архитектура внедорожников лежит в основе объема и маржи

Внедорожники обеспечили 43,76% спроса рынка автомобильных люков в 2024 году, опережая седаны, хэтчбеки и MPV. Высокая кривизна крыши допускает большие отверстия без сокращения пространства над головой, и потребители рассматривают панорамную крышу как согласующуюся с повествованием образа жизни на открытом воздухе. Среднегодовой темп роста 12,36% происходит от глобального перераспределения мощностей автопроизводителей: заводы в Северной Америке и Азии перестраивают линии для кроссоверных дериватов на существующих платформах малых автомобилей.

Параллельно доля седанов снижается, но остается жизненно важной в флотских и райд-хейл каналах, где амбиенция заднего сиденья влияет на рейтинги поездок. Хэтчбеки участвуют в демократизации функций, поскольку городская молодежь запрашивает амбициозные опции, когда-то отсутствующие в субкомпактных ценовых группах. Многоцелевые автомобили модернизируют скользящие направляющие крыши композитными усилениями для обработки более широких отверстий, которые обслуживают туристических и аэропортных шаттловых операторов, ищущих премиальный штрих. До 2030 года дизайнеры интегрируют затенение, гармонизированное с темами HMI приборной панели, привязывая открытость крыши к режимам вождения для спортивных или эко профилей

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу силовой установки автомобиля: Принятие BEV ускоряет комплектование функций

Модели с двигателем внутреннего сгорания все еще представляли 76,12% установок в 2024 году, отражая более широкий парк силовых агрегатов. Разрыв быстро сужается, поскольку BEV показывают среднегодовой темп роста 17,94%, превосходя общий рост объема электромобилей и сигнализируя, что панорамное стекло является основным дифференциатором для тихих, без вибраций салонов. Упаковка батарей устраняет трансмиссионные туннели, позволяя дизайнерам создавать лаунж-подобные интерьеры, усиленные верхним светом.

Гибридные и подключаемые гибридные варианты отстают, но вносят дополнительный спрос, особенно в регионах, где инфраструктура зарядки отстает. Инженерные команды благоприятствуют одноэлементному фиксированному стеклу на BEV для упрощения уплотнения и освобождения недвижимости потолочной обшивки для капсул датчиков или углов лидара. По мере созревания зарядных сетей крыши с солнечной помощью становятся брендинговым инструментом, давая ранним адоптерам эко статус и ощутимую выгоду эффективности в солнечных климатах. Размер рынка автомобильных люков, захваченный автомобилями с электрическим приводом, таким образом растет быстрее, чем базовый рынок электромобилей, укрепляя стимулы поставщиков к совместному проектированию модулей крыши и систем тепловое управления батареями.

Географический анализ

Северная Америка составляла 38,26% выручки 2024 года, поддерживаемая аппетитом потребителей к большим автомобилям и высокими уровнями принятия премиальных удобных функций. Стандартизация панорамного стекла на внедорожниках среднего размера от отечественных брендов поддерживает объем, в то время как люксовые импорты поднимают техническую планку с электрохромной тонировкой и солнечным сбором. Строгие стандарты опрокидывания управляют прочными стальными или алюминиевыми усилительными рамами, но установленная нормативная среда позволяет поставщикам амортизировать оснастку в длинных циклах, сохраняя маржи здоровыми.

Азиатско-Тихоокеанский регион показывает самый крутой путь роста со среднегодовым темпом роста 13,71% до 2030 года. Китай лидирует в абсолютном объеме, сочетая растущую долю BEV с существенными правительственными стимулами для местных компонентов. Компонентный сектор Индии растет со среднегодовым темпом роста 8%,[3]"Indian Auto Components Industry Report 2025," Indian Brand Equity Foundation, ibef.org обеспечивая внутренний источник, который снижает стоимость высадки и устраняет тарифное воздействие. Совместные предприятия, такие как Inalfa-Gabriel, наращивают заводы около Пуны, будут обслуживать кроссоверы следующего поколения с панорамными крышами, адаптированными для требований муссонного уплотнения. Производственные хабы Юго-Восточной Азии следуют, помогаемые исключениями импортных пошлин для деталей, локализованных в АСЕАН.

Европа поддерживает премиальный технологический профиль, с немецкими автопроизводителями, пионерирующими многослойное остекление и зональное SPD затемнение. Легкие директивы стимулируют композитные рамы крыш, которые сокращают выбросы CO₂ автомобилей под WLTP. Поставщики совместно размещают R&D в автомобильных кластерах региона для тесной работы с дизайн-студиями. В других местах Южная Америка плюс Ближний Восток и Африка остаются зарождающимися, но рынки конверсии пикапов и туристических фургонов создают карманы спроса на простые, ручно управляемые спойлеры. По мере улучшения экономических индикаторов руководства поставщиков подчеркивают модульные комплекты, которые могут масштабироваться от стекла начального уровня до электрохромного без переконструирования листового металла.

Конкурентная среда

Рынок автомобильных люков остается умеренно концентрированным. Вертикально интегрированная закалка стекла Webasto обеспечивает поставки, в то время как Magna объединяет штамповки с электроникой для контрактов модулей крыши под ключ. Inalfa подчеркивает региональную гибкость, вводя в эксплуатацию линии в Китае, Словакии и Индии для выравнивания с производственными отпечатками автопроизводителей.

Конкурентное напряжение интенсифицируется, поскольку специалисты по умному стеклу, интеграторы солнечных ячеек и фирмы легких композитов ищут точки входа. Ambilight партнерствует с установленными tier-1 для встраивания электроники в остекление, обходя высокие капитальные затраты для механических деталей. AGC инвестирует в покрытия переменной передачи для сохранения высокоценного контента в своей основной стеклянной компетенции. Одновременно производители датчиков давят за недвижимость на крыше для монтажа лидара, вызывая дизайнерские компромиссы между зонами видимости и площадью стеклянной панели.

Ценовое давление возникает, когда автопроизводители двойной источник модулей для хеджирования чипов или дефицита актуаторов. Однако tier-1 защищают маржи через дифференциацию системного уровня, такую как алгоритмы активного вентилирования, которые сокращают температуру салона на 5 °C в припаркованном состоянии. Портфели интеллектуальной собственности вокруг каналов управления водой, логики анти-зажима или тонкопленочных фотоэлектриков дополнительно поднимают барьеры входа. В течение прогноза инкумбенты, которые сваривают производственный масштаб с новой функциональностью, лучше всего размещены для балансировки стоимости, производительности и развивающихся нормативных ограничений.

Лидеры индустрии автомобильных люков

-

Webasto Group

-

Inalfa Roof Systems Group B.V.

-

Inteva Products LLC

-

Yachiyo Industry Co. Ltd

-

Magna International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Ambilight представила электрохромное стекло люка второго поколения с 40-кратной переменной тонировкой и 99% блокировкой УФ, ссылаясь на 10 подписанных автопроизводителей и 530 патентов.

- Декабрь 2024: Kia India представила внедорожник Syros с двухпанельной панорамной крышей как своей фирменной торговой точкой.

- Декабрь 2024: Inalfa Gabriel Sunroof Systems (IGSS), сотрудничество между Inalfa Roof Systems и Gabriel India (флагманской компанией группы Anand стоимостью 2,2 млрд долл. США), обнародовало планы по созданию новых заводов в западных и северных автомобильных хабах Индии, отвечая на растущий спрос на люки.

Область глобального отчета по рынку автомобильных люков

Люк в автомобиле - это фиксированное или действующее отверстие в крыше автомобиля, которое позволяет свету и свежему воздуху попадать в пассажирский отсек. Это либо прозрачные, либо непрозрачные панели, которые управляются вручную или приводятся в действие вручную, и доступность люка варьируется от автомобиля к автомобилю.

Область отчета покрывает сегментацию на основе типа материала, типа, типа автомобиля и географии. По типу материала рынок сегментирован на стекло, ткань и другие типы материалов. По типу рынок сегментирован на встроенный люк, наклонный и сдвижной люк и панорамный люк. По типу автомобиля рынок сегментирован на хэтчбек, седан и спортивно-утилитарные автомобили, а по географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет также покрывает размер рынка и прогноз для рынка автомобильных люков в упомянутых регионах. Для каждого сегмента определение размера рынка было сделано в стоимостном выражении (млрд долл. США).

| Стекло |

| Ткань |

| Прочие |

| Встроенный |

| Наклонно-сдвижной |

| Панорамный |

| Pop-Up / Спойлер |

| Электрический |

| Ручной |

| Хэтчбек |

| Седан |

| Внедорожник |

| MPV / Прочие |

| ДВС |

| BEV |

| HEV / PHEV |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Гана | |

| Остальная Африка |

| По типу материала | Стекло | |

| Ткань | ||

| Прочие | ||

| По типу системы люка | Встроенный | |

| Наклонно-сдвижной | ||

| Панорамный | ||

| Pop-Up / Спойлер | ||

| По типу управления | Электрический | |

| Ручной | ||

| По типу автомобиля | Хэтчбек | |

| Седан | ||

| Внедорожник | ||

| MPV / Прочие | ||

| По типу силовой установки автомобиля | ДВС | |

| BEV | ||

| HEV / PHEV | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Гана | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных люков?

Рынок оценивается в 18,65 млрд долл. США в 2025 году и прогнозируется достичь 30,85 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 10,06%.

Кто ведущие поставщики?

Webasto, Inalfa и Magna International доминируют в производстве благодаря глобальным производственным отпечаткам, долгосрочным контрактам с автопроизводителями и текущим инвестициям в технологию умного стекла.

Какой регион растет быстрее всего на рынке автомобильных люков?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 13,71% до 2030 года, приводимый ростом производства автомобилей в Китае и Индии и локализованными цепочками поставок.

Какие материалы заменяют традиционные стеклянные крыши?

Легкие поликарбонатные и тканевые модули появляются, достигая до 50% снижения веса и показывая среднегодовой темп роста 15%, поскольку автопроизводители преследуют увеличение дальности электромобилей.

Как электрические люки отличаются от ручных?

Электрические блоки, теперь 93% установок, интегрируются с электроникой автомобиля для функций, таких как дождь-чувствительное закрытие и управление смартфоном, в то время как ручные системы полагаются на механические кривошипы.

Последнее обновление страницы: