Размер и доля рынка химикатов для водоподготовки в Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

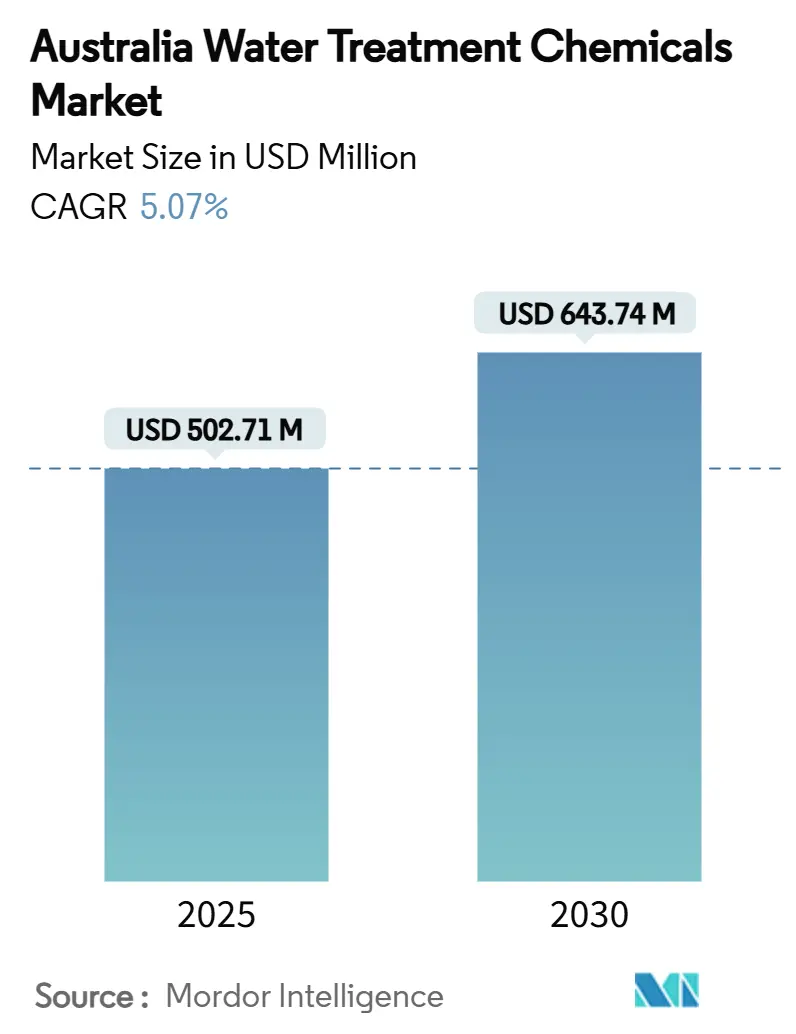

| Размер Рынка (2025) | 502.71 Миллион долларов США |

| Размер Рынка (2030) | 643.74 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.07% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химикатов для водоподготовки в Австралии от Mordor Intelligence

Размер рынка химикатов для водоподготовки в Австралии оценивается в 502,71 млн долларов США в 2025 году и ожидается, что достигнет 643,74 млн долларов США к 2030 году при среднегодовом темпе роста 5,07% в течение прогнозируемого периода (2025-2030). Темп отражает общенациональные инвестиции в засухоустойчивую инфраструктуру, более строгие разрешения на сброс и быстрое масштабирование переработки металлов для литиевых батарей. Коммунальные предприятия выделяют многомиллиардные бюджеты на удаление питательных веществ и соблюдение требований по ПФАС, в то время как горнодобывающие операторы модернизируют схемы для замкнутого рециркуляционного оборота. Энергетические генераторы переводят установки угольной золы на безжидкостный сброс, создавая стабильный спрос на ингибиторы коррозии, антинакипины и передовые окислители. Разработчики химических составов, однако, борются с колебаниями цен на каустическую соду и соляную кислоту, которые сжимают операционную маржу.

Ключевые выводы отчета

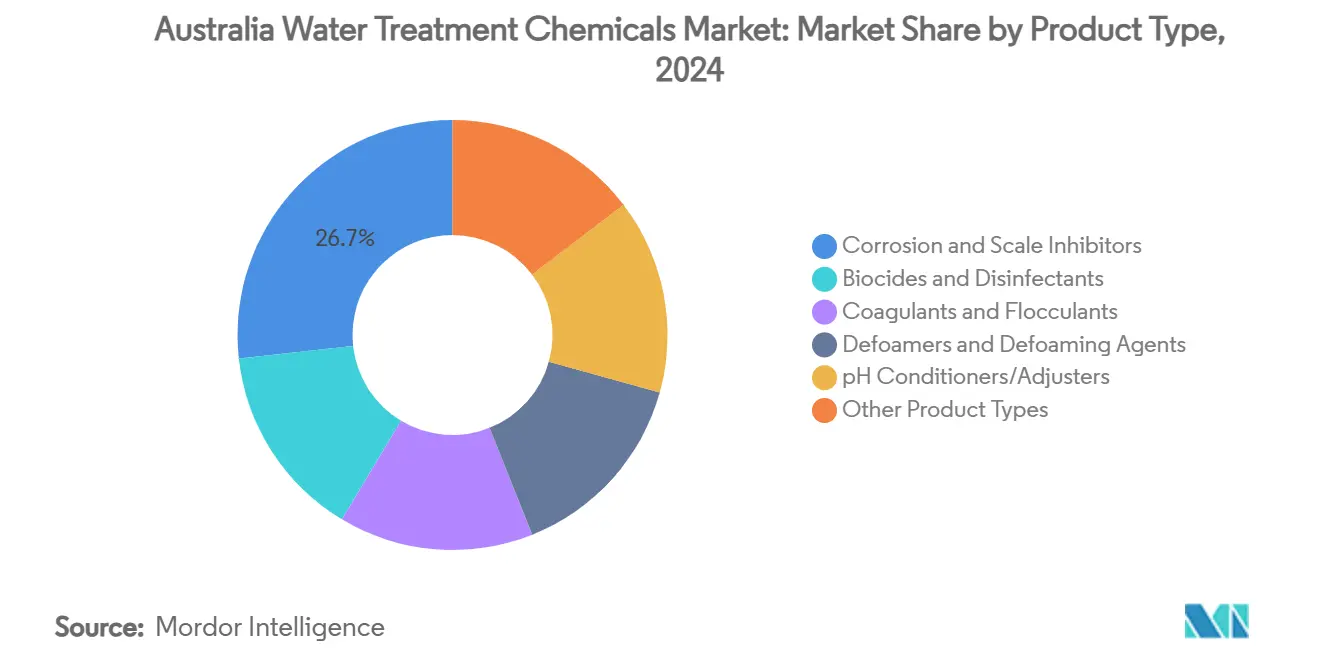

- По типу продукции ингибиторы коррозии и накипи лидировали с 26,75% доли рынка химикатов для водоподготовки в Австралии в 2024 году, в то время как биоциды растут со среднегодовым темпом роста 5,29%.

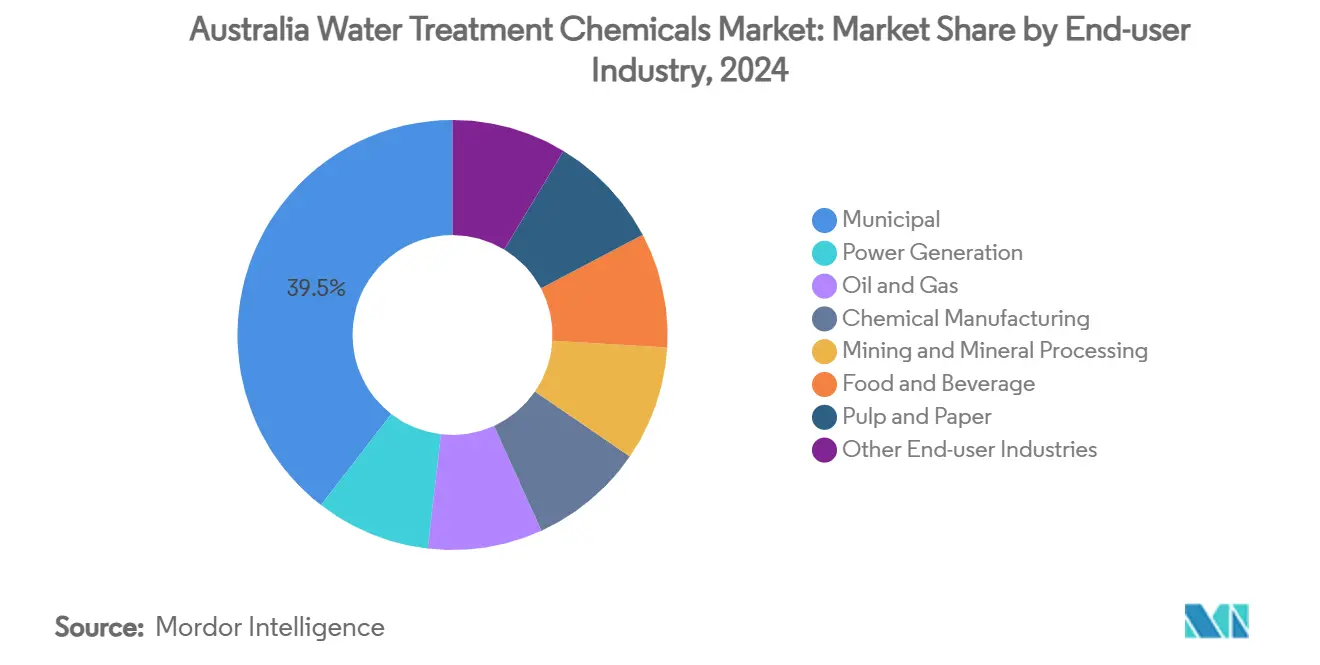

- По отрасли конечного пользователя муниципальный сегмент составил 39,52% выручки в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 5,57% до 2030 года.

Тенденции и аналитические данные рынка химикатов для водоподготовки в Австралии

Анализ влияния драйверов

| Драйверы | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение лимитов сброса питательных веществ на ОСВ | +0.8% | Национальный; раннее внедрение в НЮУ и Виктории | Среднесрочный (2-4 года) |

| Переход угольных станций с золоотвалов на БЖС | +0.6% | НЮУ, Квинсленд, угольные регионы Виктории | Долгосрочный (≥ 4 лет) |

| Реконструкция и расширение опреснительных установок | +0.9% | Прибрежные штаты, особенно ЮА, ЗА, Виктория | Среднесрочный (2-4 года) |

| Рост переработки металлов для литиевых батарей | +0.7% | Западная Австралия с расширением в ЮА и Квинсленд | Долгосрочный (≥ 4 лет) |

| Старение городских распределительных сетей | +0.5% | Основные столичные районы по всей стране | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение лимитов сброса питательных веществ в лицензиях муниципальных ОСВ

Национальный совет здравоохранения и медицинских исследований снизил допустимый уровень ПФОС в питьевой воде до 8 нг/л в 2025 году, заставив коммунальные предприятия переработать этапы доводки и принять коагулянты и флокулянты более высокого качества[1]National Health and Medical Research Council, "NHMRC Review of PFAS in Australian Drinking Water," nhmrc.gov.au. Sydney Water отреагировала развертыванием мобильных систем ПФАС на установке Cascade, демонстрируя немедленные операционные корректировки, которые коммунальные предприятия теперь должны делать. Более низкие пороги питательных веществ также нацелены на очаги цветения водорослей, требуя оптимизированных режимов дозирования, которые балансируют остаточный спрос на дезинфицирующие средства против образования побочных продуктов. Это регулятивное давление повышает спрос на коагулянты с низким содержанием алюминия и ингибиторы коррозии без органофосфатов, совместимые с ужесточенными лимитами. Разработчики составов, поставляющие полиакриламид и специальные полимеры, масштабируют местные мощности для сокращения сроков поставки и обеспечения соответствия спецификациям. Коммунальные предприятия, которые могут одновременно достигать более низких пределов и сокращать использование химикатов, готовы выиграть будущие контракты, основанные на производительности.

Ускорение перехода золоотвалов угольных электростанций на безжидкостный сброс

EPA НЮУ усилила надзор за устаревшими хранилищами угольной золы на озере Маккуори, побудив энергетических генераторов устранить пути сброса и перерабатывать всю технологическую воду[2]New South Wales Environment Protection Authority, "Coal ash and coal ash repositories," epa.nsw.gov.au. CS Energy подчеркнула в своем отчете за 2024 год, что химия золоотвалов теперь несет риск на уровне совета директоров, связывая время работы активов с надежной водоподготовкой. Операторы устанавливают многоступенчатую фильтрацию, сгущение и передовое окисление для концентрирования рассолов для подачи в кристаллизатор, технологическую схему, которая опирается на надежные антинакипины и высокотемпературные ингибиторы коррозии. Переход повышает спрос на железокомплексующие агенты и осадители тяжелых металлов для предотвращения выходов фильтрата. По мере закрытия старых агрегатов закупка химикатов смещается от базового потребления к проектным всплескам, связанным с работами по восстановлению дамб, изменяя стратегии запасов дистрибьюторов.

Рост реконструкций и расширений опреснительных установок

Установка Вонтагги в Виктории была перезапущена в 2025 году, введя в эксплуатацию 500 МЛД резервной мощности и вызвав новые заказы на поставку антинакипинов. Предложение Northern Water Южной Австралии, крупнейшая единственная инвестиция в опреснение в Австралии стоимостью 5 млрд долларов США, предусматривает 260 МЛД для горнодобывающей промышленности и сообществ с 600-километровым трубопроводом, который умножает спрос на ингибиторы коррозии по всей его длине. Установки обратного осмоса нуждаются в низкообрастающих биоцидах и очистителях мембран для поддержания 45% извлечения в теплых устьевых подачах. Рассольные потоки сталкиваются с более жесткими правилами морского сброса, заставляя операторов использовать собственные осаждающие добавки, которые минимизируют шлейфы плотности. Поставщики, способные интегрировать аналитику дозирования в реальном времени с платформами доставки химикатов, получают преимущества в сервисных контрактах, поскольку государственные водные корпорации приоритизируют устойчивость и энергетическую оптимизацию.

Рост центров переработки металлов для литий-ионных батарей

Предприятие Kemerton компании Albemarle иллюстрирует переход Австралии от экспорта руды к производству гидроксида, увеличивая интенсивность рециркуляции технологической воды и химическую изменчивость. Обязательство фирмы сократить использование пресной воды на 25% к 2030 году ускоряет внедрение высокоэффективных флокулянтов, хелатирующих агентов и регуляторов pH, которые стабилизируют стадии испарения рассола. Литиевые схемы генерируют концентрированные сульфатные потоки, которые должны соответствовать строгим спецификациям сброса перед смешиванием с морской водой, требуя селективных осаждающих химий. Региональные перерабатывающие предприятия также принимают среды для удаления бора для достижения экспортных спецификаций продукта, добавляя нишевый, но быстрорастущий химический сегмент. Поставщики оборудования, которые сочетают экспертизу в металлургии с консультативными услугами по химии воды, получают пакетные контракты на новые проекты конверсии сподумена.

Анализ влияния ограничений

| Ограничения | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Электроокисление и УФ-ПОП альтернативы | -0.4% | Передовые объекты в крупных городах | Среднесрочный (2-4 года) |

| Волатильность цен на каустик и HCl | -0.3% | Национальный; все очистные сооружения | Краткосрочный (≤ 2 лет) |

| Запреты пеногасителей и ПАВ на основе ПФАС | -0.2% | Национальное внедрение с июля 2025 года | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Возникновение электроокисления и УФ-ПОП как безхимических альтернатив

Смещение-усиленный TiO₂ электрофотокатализ достиг на 640% более высокого разрушения ПФАС в солевых матрицах по сравнению с традиционными методами, сигнализируя о жизнеспособном пути к сокращению химических следов. Water and Carbon Group инвестировала 14,5 млн долларов США для коммерциализации системы LEEF, свидетельствуя о растущем интересе частного капитала к высокоэнергетическим, но низкореагентным технологиям. Муниципальные пилотные проекты нацелены на очаговые загрязнители, где одноразовые материалы, такие как порошкообразный активированный уголь, оказываются затратнонеэффективными. Хотя энергетические затраты и срок службы электродов в настоящее время ограничивают масштабирование, успешная интеграция с возобновляемыми источниками энергии на месте может сместить будущие закупки от окисляющих биоцидов и пеногасителей. Поставщики химикатов хеджируют, добавляя портфели оборудования или формируя сервисные альянсы для участия в гибридных очистных установках.

Ограничения на пеногасители и ПАВ на основе ПФАС

Национальный запрет с июля 2025 года исключает перфторПАВ из полимеризационных и пеноконтрольных составов, заставляя к быстрой переформулировке. Опреснительные установки и установки обратного осмоса зависят от слабопенящихся очистителей; поставщики теперь переходят к кремнийорганическим и алкилэфирным альтернативам, которые должны соответствовать предыдущим характеристикам при повышенной температуре и солености. Ранние пользователи, тестирующие замены, сообщают о более высоком дозировании для достижения эквивалентных скоростей схлопывания, потенциально компенсируя паритет стоимости за килограмм. Давление внедрения усиливается на скрубберах дымовых газов электростанций, где ПФАС смачивающие агенты предпочитались за их высокотемпературную стабильность. Барьеры интеллектуальной собственности благоприятствуют многонациональным действующим компаниям с выделенными конвейерами исследований и разработок, маргинализируя меньших смесителей, которые полагались на импортированные ПФАС компоненты.

Сегментный анализ

По типу продукции: Контроль коррозии обеспечивает лидерство на рынке

Ингибиторы коррозии и накипи генерировали 26,75% размера рынка химикатов для водоподготовки в Австралии в 2024 году на фоне агрессивной химии грунтовых вод и широко распространенной стальной инфраструктуры. Фосфатные смеси остаются доминирующими в питьевых сетях, в то время как фосфонат-полимерные гибриды защищают высоконапорные котельные линии в горнодобывающих и энергетических активах. Рост сохраняется, поскольку опреснительные проекты специфицируют антинакипины с низким цинком для соответствия разрешениям морского сброса. Биоциды и дезинфицирующие средства показали самую быструю траекторию в 5,29% CAGR до 2030 года, выиграв от усиленного контроля патогенов в схемах рециркулированной воды и более строгих остаточных целей в длинных трубопроводах. Инновации включают стабилизированные доноры брома и изотиазолиноновые смеси, которые функционируют через солоноватые солености.

Муниципалитеты диверсифицируют химический риск через многопоставщиковые контракты, но полагаются на узкую группу ISO-сертифицированных поставщиков для соответствия NSF/ANSI 60. Коагулянты и флокулянты сохраняют стабильную долю в обезвоживании осадков и фильтрации хвостов. Рынок химикатов для водоподготовки в Австралии видит рост спроса на специальный полиакриламид, поскольку литиевые перерабатывающие предприятия оптимизируют твердо-жидкостное разделение в конверсии сподумена.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: Муниципальное доминирование отражает инвестиции в инфраструктуру

Муниципальные коммунальные предприятия командовали 39,52% доли рынка химикатов для водоподготовки в Австралии в 2024 году. Сегмент развивается со среднегодовым темпом роста 5,57% благодаря политике, которая связывает планирование засухи с расширением повторного использования воды. Проекты интегрируют удаление ПФАС, снятие питательных веществ и контроль побочных продуктов дезинфекции, каждый слой добавляет химическую сложность. Коммунальные предприятия также пилотируют цифровые платформы дозирования, вознаграждая поставщиков, которые упаковывают продукты с сенсорным сервисом.

Энергогенерация занимает второе место, движимая конверсиями безжидкостного сброса, которые интенсифицируют спрос на антинакипины и химию испарителей. Добыча и переработка полезных ископаемых поддерживают двузначное потребление химикатов на кубический метр из-за переменных химий хвостов и стадий металлоселективного осаждения. Нефтегазовые буры развертывают установки удаления сульфатов и полировщики попутной воды, полагаясь на высокоэффективные ингибиторы накипи для поддержания времени работы. Процессоры пищевых продуктов и напитков принимают мембранные биореакторы, достигая 96% удаления загрязняющих веществ, повышая объемы биоцидов и очистки мембран. Хотя целлюлозно-бумажная промышленность сохраняет небольшой след, их пороги токсичности стоков требуют заказных удерживающих добавок, поддерживая нишевый спрос на катионные полимеры.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Рынок химикатов для водоподготовки Нового Южного Уэльса закреплен плотностью населения Сиднея и прогрессивными директивами по ПФАС и угольной золе. Ужесточение лицензий стимулирует внедрение высокочистых коагулянтов и использование премиальных антинакипинов в сетях снабжения Prospect, Warragamba и Shoalhaven. Дополнительное промышленное потребление возникает от диверсифицированного производства, включая биофармацевтические и пищевые центры, которые требуют ультрачистой технологической воды.

Рынок Квинсленда растет благодаря обширной добыче угля, переработке СПГ и схемам сельскохозяйственного орошения, которые зависят от химического дозирования большого объема. Вода угольных пластов штата высока в бикарбонате и тяжелых металлах, заставляя к сложным программам осаждения и кондиционирования pH. Региональные советы вдоль бассейнов Фицрой и Бердекин инвестируют в проекты снижения питательных веществ, расширяя муниципальные химические реквизиции.

Дефицит пресной воды поощряет зависимость от опреснения в Binningup и Kwinana, каждый требует сложных смесей защиты мембран. Виктория и Южная Австралия совместно вносят 15%; перезапуск Wonthaggi в Виктории и мегапроект Northern Water Южной Австралии повышают спрос на антинакипины и ингибиторы коррозии трубопроводов.

Конкурентная среда

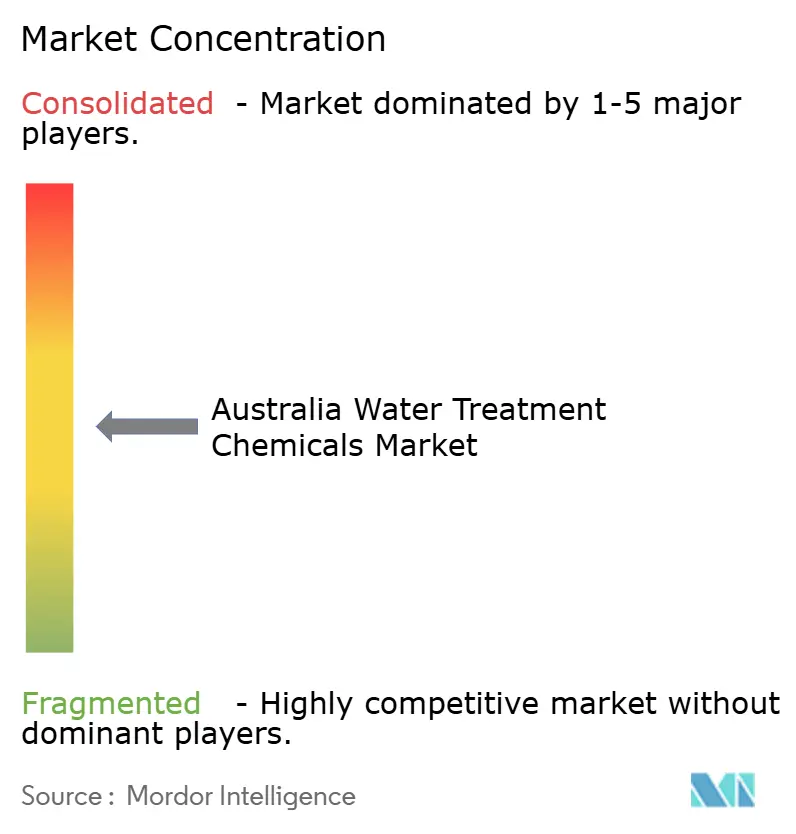

Рынок умеренно фрагментирован. Широта компании снижает риск времени выполнения во время дефицита товаров. Ecolab расширила присутствие, приобретя Barclay Water Management за 50 млн долларов США, увеличив цифровую аналитику, которая обеспечивает прогнозный мониторинг коррозии для больниц и центров обработки данных. Конкурентное соперничество усиливается, поскольку коммунальные предприятия встраивают ESG метрики в закупки, отдавая предпочтение поставщикам, которые квантифицируют интенсивность парниковых газов на килограмм доставленного химиката. Отечественные игроки противодействуют через гибкую поддержку на месте и знакомство с австралийскими стандартами. Выбор поставщика все больше взвешивает общую стоимость владения, заставляя ценово-ориентированных конкурентов сочетать продажи химикатов с добавленной стоимостью процессной оптимизации.

Лидеры отрасли химикатов для водоподготовки в Австралии

-

Ecolab

-

Solenis

-

SNF

-

Ixom

-

Kemira

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: ACCIONA получила контракт на 322 млн долларов США на строительство завода предварительной очистки Prospect компании Sydney Water, включающего мощность 500 МЛД и передовые системы хранения химикатов

- Май 2024: SNF завершила реконструкцию своего завода полиакриламида в Лара стоимостью 18 млн долларов США, увеличив поставки для горнодобывающих и муниципальных клиентов.

Область охвата отчета по рынку химикатов для водоподготовки в Австралии

Водоподготовка - это процесс, который извлекает или снижает уровень загрязняющих веществ и нежелательных компонентов из воды, чтобы сделать ее пригодной для использования. Химикаты, используемые в этом методе, называются химикатами для водоподготовки. Альгицид, хлор и диоксид хлора - это некоторые примеры химикатов для водоподготовки.

Рынок химикатов для водоподготовки сегментирован по типу продукции и отрасли конечного пользователя. По типу продукции рынок сегментирован на биоциды и дезинфицирующие средства, коагулянты и флокулянты, ингибиторы коррозии и накипи, пеногасители и пеногасящие агенты, регуляторы/корректоры pH и другие типы продукции. По отрасли конечного пользователя рынок сегментирован на энергетику, нефть и газ, химическое производство, добычу и переработку полезных ископаемых, муниципальную, пищевые продукты и напитки, целлюлозно-бумажную и другие отрасли конечного пользователя. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (USD).

| Биоциды и дезинфицирующие средства |

| Коагулянты и флокулянты |

| Ингибиторы коррозии и накипи |

| Пеногасители и пеногасящие агенты |

| Регуляторы/корректоры pH |

| Другие типы продукции |

| Энергетика |

| Нефть и газ |

| Химическое производство |

| Добыча и переработка полезных ископаемых |

| Муниципальная |

| Пищевые продукты и напитки |

| Целлюлозно-бумажная |

| Другие отрасли конечного пользователя |

| По типу продукции | Биоциды и дезинфицирующие средства |

| Коагулянты и флокулянты | |

| Ингибиторы коррозии и накипи | |

| Пеногасители и пеногасящие агенты | |

| Регуляторы/корректоры pH | |

| Другие типы продукции | |

| По отрасли конечного пользователя | Энергетика |

| Нефть и газ | |

| Химическое производство | |

| Добыча и переработка полезных ископаемых | |

| Муниципальная | |

| Пищевые продукты и напитки | |

| Целлюлозно-бумажная | |

| Другие отрасли конечного пользователя |

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка химикатов для водоподготовки в Австралии?

Рынок оценивается в 502,71 млн долларов США в 2025 году и прогнозируется к достижению 643,74 млн долларов США к 2030 году.

Какой сегмент лидирует по спросу на химикаты для обработки?

Муниципальные коммунальные предприятия лидировали с долей 39,52% в 2024 году, движимые крупномасштабными обновлениями инфраструктуры и более строгими лицензиями на сброс.

Какая категория продукции растет быстрее всего?

Биоциды и дезинфицирующие средства развиваются со среднегодовым темпом роста 5,29% до 2030 года благодаря более строгим требованиям к контролю патогенов.

Как литиевые перерабатывающие предприятия влияют на спрос на химикаты?

Новые заводы по производству гидроксида лития в Западной Австралии расширяют потребности в обработке рассолов, осаждении металлов и химии замкнутого водооборота.

Какое влияние окажет запрет ПФАС 2025 года?

Запрет исключает пеногасители и ПАВ на основе ПФАС, заставляя поставщиков использовать кремнийорганические и алкилэфирные альтернативы и побуждая коммунальные предприятия пересмотреть составы очистителей.

Последнее обновление страницы: