Размер и доля рынка химических реагентов для промышленной водоподготовки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

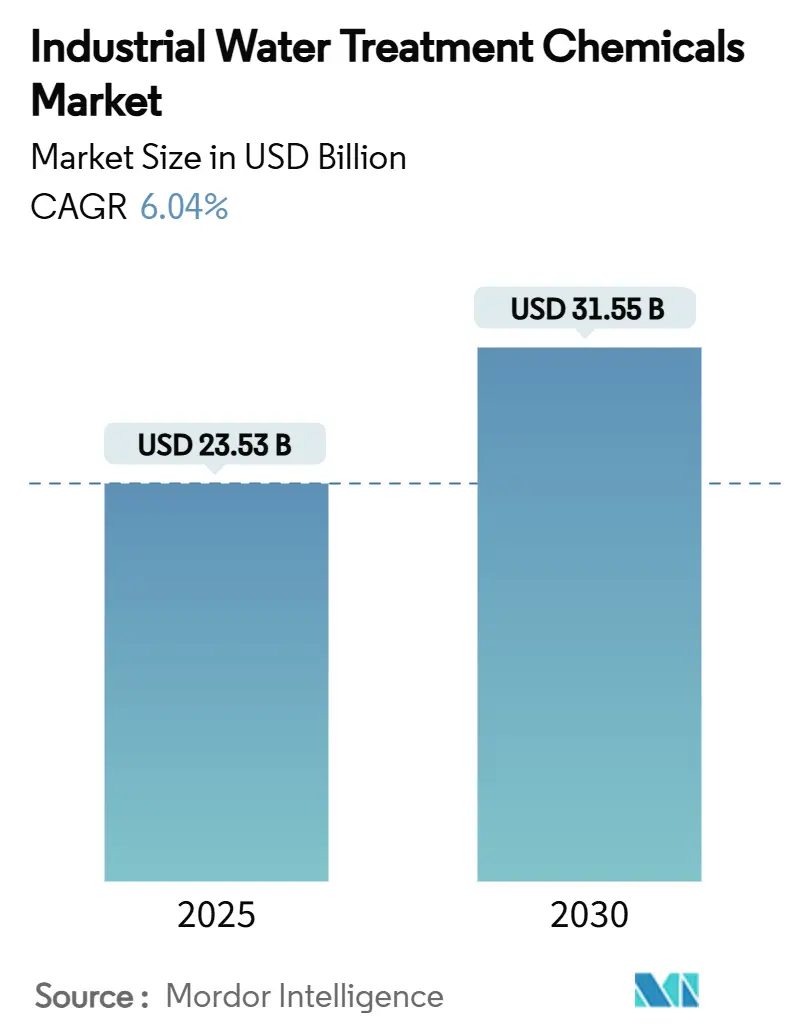

| Размер Рынка (2025) | 23.53 Миллиардов долларов США |

| Размер Рынка (2030) | 31.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.04% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химических реагентов для промышленной водоподготовки от Mordor Intelligence

Размер рынка химических реагентов для промышленной водоподготовки оценивается в 23,53 миллиарда долларов США в 2025 году и ожидается, что достигнет 31,55 миллиарда долларов США к 2030 году при CAGR 6,04% в течение прогнозируемого периода (2025-2030). Рост обусловлен ужесточением требований по удалению ПФАС, расширением операций по добыче сланцевого газа, которые увеличивают объемы попутных вод, и растущими целями промышленного повторного использования воды в засушливых регионах. Поставщики переходят от решений, ориентированных на утилизацию, к моделям восстановления ресурсов, которые сочетают передовые химические технологии с платформами дозирования на базе искусственного интеллекта. Энергетический сектор продолжает быть основным источником спроса, в то время как биоциды и дезинфектанты опережают более широкий рынок химических реагентов для промышленной водоподготовки, поскольку промышленный микробиологический контроль становится критически важным. Конкурентная динамика усиливается по мере того, как модели полного сервиса - сочетающие цифровой мониторинг, специальные химические реагенты и оборудование - заменяют контракты на товарные химические вещества.

Ключевые выводы отчета

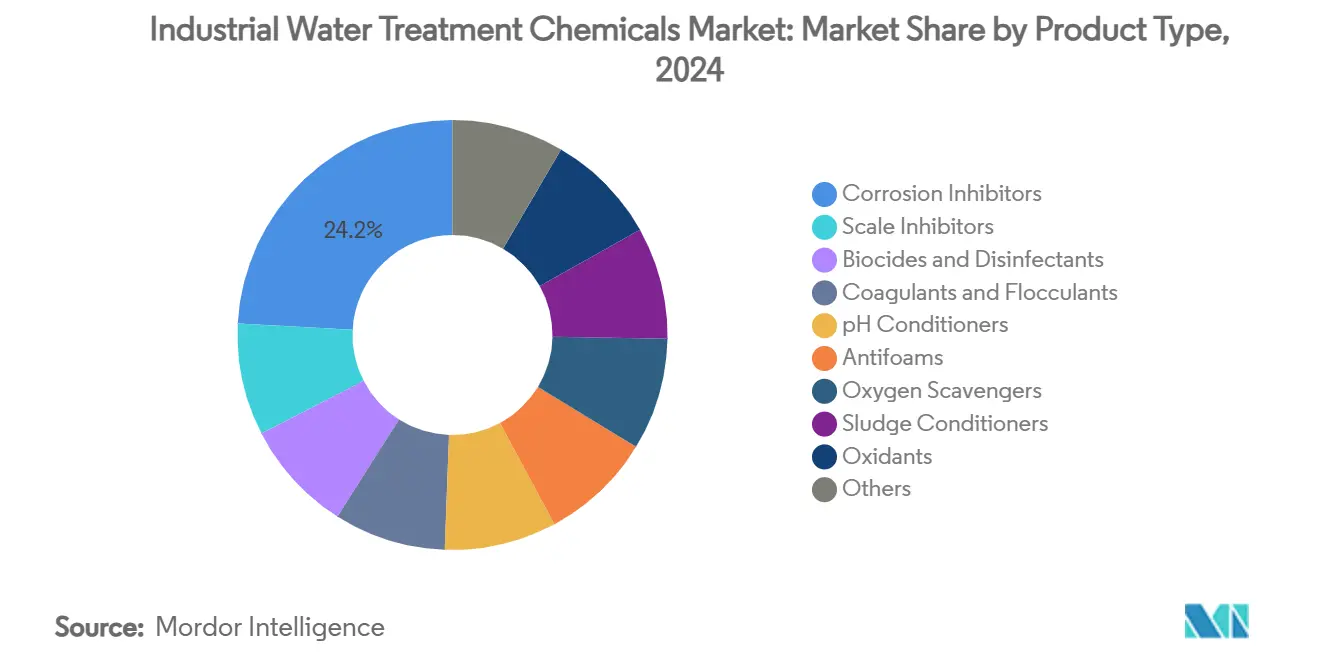

- По типу продукта ингибиторы коррозии лидировали с 24,16% доли рынка химических реагентов для промышленной водоподготовки в 2024 году; прогнозируется, что биоциды и дезинфектанты будут расширяться с CAGR 6,83% до 2030 года.

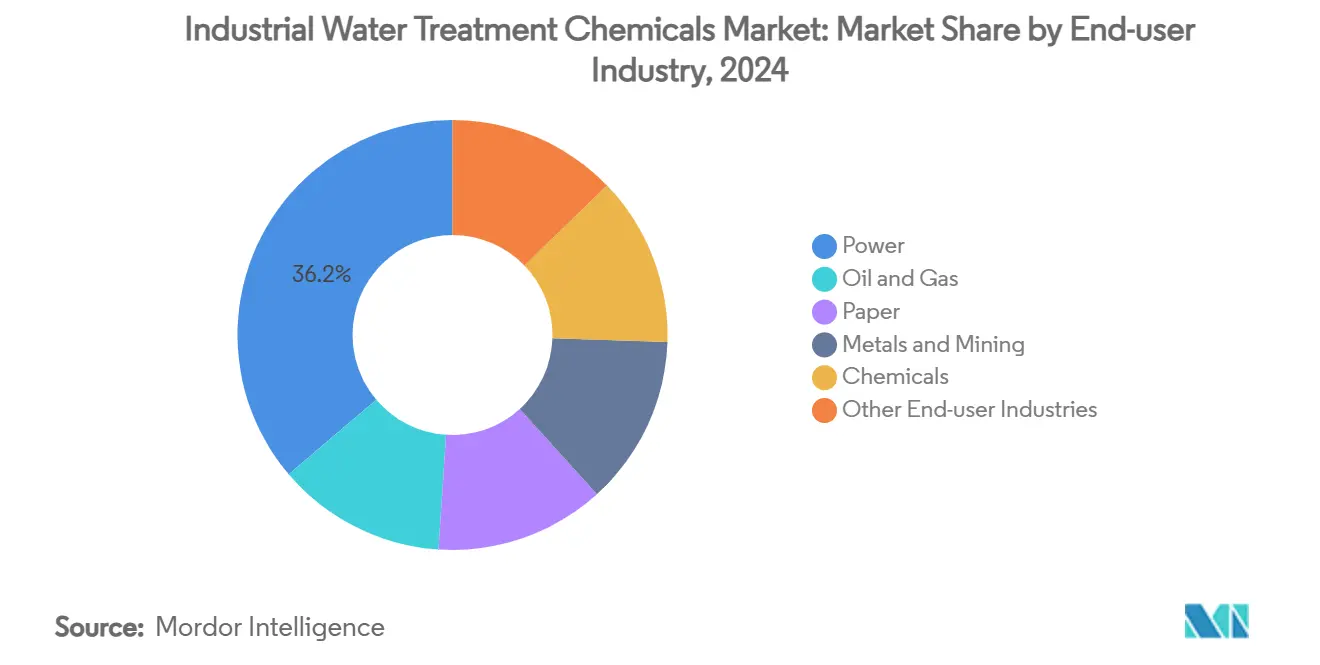

- По конечной отрасли потребления энергетический сегмент удерживал 36,21% доли размера рынка химических реагентов для промышленной водоподготовки в 2024 году, в то время как нефть и газ являются самым быстрорастущим сегментом с CAGR 6,71% до 2030 года.

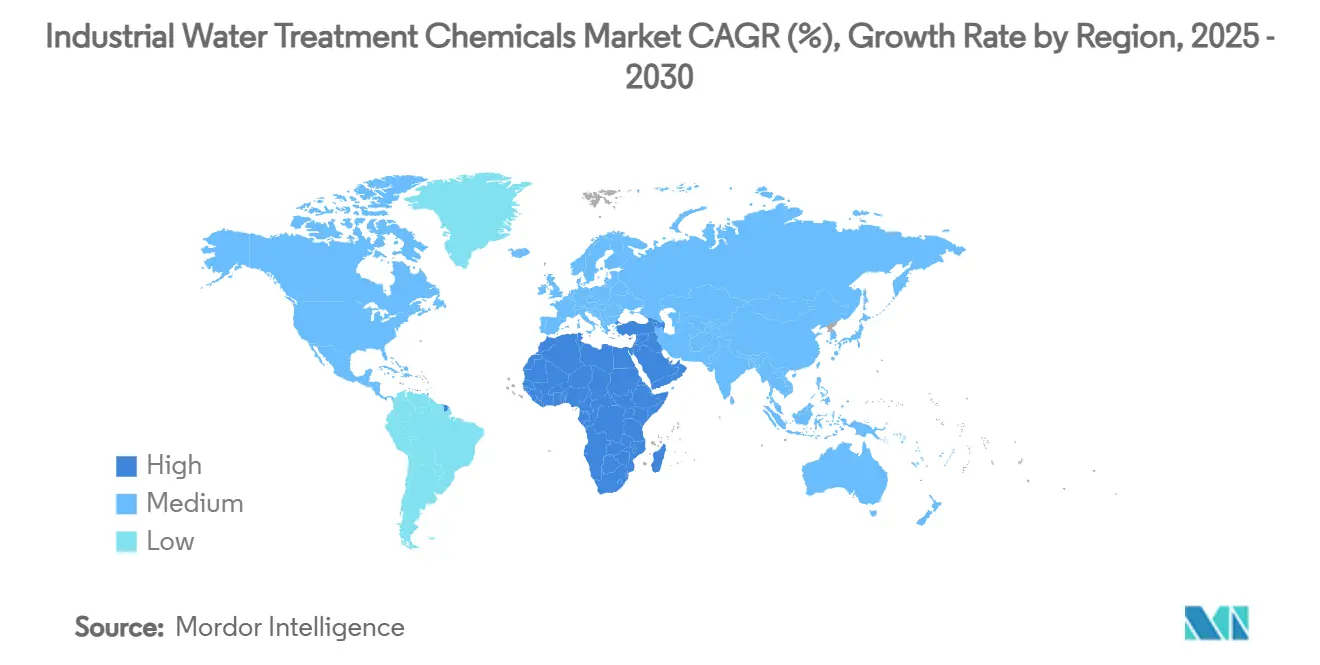

- По географии Азиатско-Тихоокеанский регион контролировал 37,58% доли выручки в 2024 году, тогда как регион Ближнего Востока и Африки развивается с CAGR 7,12% до 2030 года.

Тенденции и аналитические данные глобального рынка химических реагентов для промышленной водоподготовки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост объемов попутных вод от добычи сланцевого газа (США) | +1.2% | Северная Америка, с распространением на глобальное внедрение технологий | Среднесрочный период (2-4 года) |

| Рост образования сточных вод в химической и целлюлозно-бумажной промышленности | +0.8% | Глобально, с ранними достижениями в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Ужесточение норм сброса для тяжелых металлов и ХПК | +1.5% | Глобально, с самым строгим соблюдением в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Мандаты промышленного повторного использования воды в регионах с дефицитом воды | +1.1% | Основные страны АТЭС, Ближний Восток и Африка, с расширением в Латинскую Америку | Среднесрочный период (2-4 года) |

| Требования по удалению ПФАС из промышленных стоков | +1.3% | Глобально, с Северной Америкой и Европой, стимулирующими первоначальное соблюдение | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост объемов попутных вод от добычи сланцевого газа

Сланцевые операции в бассейне Пермь теперь ежедневно производят миллионы баррелей попутной воды, требуя сложных окислителей, биоцидов и высокотемпературных коагулянтов для безопасной переработки или утилизации. Результирующий спрос на химические реагенты усугубляется целями операторов по переработке до 90% обратного потока воды, что снижает забор пресной воды и плату за утилизацию. Поставщики, которые формулируют коррозионно-стойкие смеси, способные выдерживать температуры 140°C и общее содержание растворенных твердых веществ свыше 150 000 мг/л, обеспечивают премиальное ценообразование. Все чаще полевые развертывания накладывают платформы дозирования ИИ на установки очистки, сокращая передозировку и снижая расходы на химические реагенты на 15-25% при сохранении производительности. Эти достижения создают экономический стимул, который закрепляет более высокие объемы для рынка химических реагентов для промышленной водоподготовки.

Ужесточение норм сброса для тяжелых металлов и ХПК

Директива Европейского Союза о промышленных выбросах и разрешения NPDES США устанавливают более низкие пороговые значения для кадмия, ртути и химического потребления кислорода, заставляя заводы модернизировать очистные линии. Передовые органические связующие в сочетании с коагулянтами на основе железа более эффективно улавливают мелкие частицы и растворенные металлы, чем устаревшие растворы квасцов. При сочетании с датчиками мутности в реальном времени заводы сообщают о 35% снижении образования осадка и 20% снижении потребления коагулянта без ущерба для соблюдения требований[1]Королевское химическое общество, "Усиленная поверхностно-активными веществами коагуляция для ПФАС," rsc.org. Регуляторный стимул в сочетании с измеримой экономией операционных расходов ускоряет внедрение в сегментах текстиля, металлообработки и электроники.

Мандаты промышленного повторного использования воды в регионах с дефицитом воды

Саудовская Аравия нацелена на 100% повторное использование очищенных муниципальных сточных вод к 2025 году при поддержке 80 миллиардов долларов США финансирования инфраструктуры. Аналогичная политика в Индии и Южной Африке заставляет заводы замыкать водяные циклы. Пороговые значения качества повторного использования строже норм сброса, что повышает спрос на многостадийные химические программы, которые обеспечивают сточные воды с низкой мутностью и низким содержанием TDS. Поставщики внедряют инновации с биоразлагаемыми ингибиторами коррозии и коагулянтами на основе танинов, которые поддерживают производительность через повторные циклы, продлевая срок службы мембран и снижая общую загрузку реагентов. Эти предложения позиционируют рынок химических реагентов для промышленной водоподготовки как катализатор промышленной цикличности.

Требования по удалению ПФАС из промышленных стоков

Максимальные уровни загрязняющих веществ EPA 4-10 частей на триллион для шести соединений ПФАС создают немедленные потребности в модернизации коммунальных служб США с оценкой стоимости соблюдения требований свыше 50 миллиардов долларов США. Стандартные квасцы или соли железа удаляют менее 20% длинноцепочечных ПФАС, стимулируя uptake коагуляции с помощью катионных поверхностно-активных веществ, которая повышает удаление до 80% и более. Остатки после коагуляции загружают слои гранулированного активированного угля, которые требуют частых химикатов реактивации, расширяя downstream возможности. Завод Veolia в Делавэре, эксплуатирующий 42 GAC фильтра, иллюстрирует масштаб и сложность потребления химикатов в условиях соблюдения требований ПФАС.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Замещение мембранными и УФ-системами | -0.8% | Глобально, с более быстрым внедрением на развитых рынках | Среднесрочный период (2-4 года) |

| Волатильные цены на сырье для специальных химикатов | -0.6% | Глобально, с наивысшим воздействием на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Дорожные карты нулевых выбросов, благоприятствующие безхимическим обработкам | -0.4% | В первую очередь Северная Америка и ЕС, расширяясь глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Замещение мембранными и УФ-системами

Модули ультрафильтрации в сочетании с УФ-светодиодной дезинфекцией теперь достигают 93% удаления мутности с 22% меньшим спросом на коагулянт, чем обычные установки. Муниципальные коммунальные службы в Китае уже эксплуатируют мощности на основе мембран 6,7 млн м³/сутки, сокращая объемы квасцов и полимеров. Поставщики химикатов реагируют переходом портфелей к очистителям от загрязнения и консервантам мембран. Хотя общие тонны реагентов могут снизиться, потенциал выручки остается, если поставщики перейдут к этим адъювантам с более высокой маржей.

Волатильные цены на сырье для специальных химикатов

Восходящие колебания в оксиде этилена и изотиазолиноновом сырье подрывают маржи по ингибиторам накипи и биоцидам. Покупатели развивающихся рынков наиболее чувствительны к цене и могут отложить модернизацию заводов во время всплесков. Фирмы хеджируются с помощью движений обратной интеграции и биоальтернатив, но краткосрочные колебания все еще создают неопределенность в бюджетировании, которая давит на рынок химических реагентов для промышленной водоподготовки.

Сегментный анализ

По типу продукта: ингибиторы коррозии сохраняют корону выручки, в то время как биоциды ускоряются

Ингибиторы коррозии захватили 24,16% доли рынка химических реагентов для промышленной водоподготовки в 2024 году, подчеркивая их центральную роль в защите высоконапорных котлов, конденсаторов и трубопроводов. Спрос устойчив, поскольку операторы заводов рассматривают затраты на обработку 0,10 доллара США за кубический метр как дешевую страховку от событий отключения стоимостью в несколько миллионов долларов. Смеси органофосфатов теперь интегрируют пленкообразующие аминокислоты, которые переносят температурные всплески выше 150°C без осаждения на поверхностях теплообмена, продлевая циклы инспекции. Биоциды и дезинфектанты, хотя сегодня меньше, развиваются с CAGR 6,83%, самым высоким в рамках рынка химических реагентов для промышленной водоподготовки. Микробиологически обусловленная коррозия обходится секторам нефти, газа и энергетики в миллиарды долларов каждый год, толкая uptake быстродействующих окисляющих биоцидов, таких как DBNPA и глутаральдегид, которые соответствуют ужесточающимся ограничениям по токсичности. Инструменты дозирования ИИ точно настраивают уровни ppm, сокращая отходы и помогая заводам оставаться ниже пределов сброса для остаточных окислителей.

Ингибиторы накипи, коагулянты и флокулянты продолжают поддерживать большие базовые объемы. Биопроизводные танниновые коагулянты достигают эффективности захвата ПФАС, сравнимой с квасцами, но более высокие цены покупки ограничивают их клиентами, ориентированными на устойчивость. Окислители, антивспениватели, поглотители кислорода и кондиционеры осадка обслуживают нишевые применения, но они обеспечивают стабильные валовые маржи, поскольку спецификации производительности различаются по участкам и несут высокие затраты на переключение. По мере роста пороговых значений соблюдения требований и показателей повторного использования, специальные смеси, а не однофункциональные реагенты, готовы стимулировать размер рынка химических реагентов для промышленной водоподготовки в течение прогнозируемого окна.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечной отрасли потребления: энергетический сектор остается якорем, в то время как нефть и газ стимулируют дополнительный рост

Энергетическая промышленность составила 36,21% размера рынка химических реагентов для промышленной водоподготовки в 2024 году, отражая сильную зависимость сектора от высокочистой питательной воды котлов и необходимость контроля накипи в градирнях, которые обрабатывают объемы до 100 000 м³/сутки на объект. Программы обработки накладывают безфосфатные ингибиторы накипи, биоциды на основе брома и нейтрализующие амины для обеспечения выхода турбин и соблюдения норм стоков. Стабильный спрос на электричество и дополнительные добавления мощности поддерживают большой, но зрелый пул доходов.

Напротив, операции в нефти и газе показывают самый быстрый рост с CAGR 6,71%. Нетрадиционные скважины выкачивают девять баррелей попутной воды на каждый баррель нефти, каждый баррель нагружен высокой соленостью, растворенной органикой и радионуклидами. Поставщики химикатов создают деэмульгаторы с высокой температурой вспышки, ингибиторы накипи с высоким TDS и сульфид-специфические окислители, способные функционировать при 140°C. Контракты полевых услуг часто объединяют логистику, лаборатории на месте и цифровой мониторинг, повышая среднюю выручку на скважину. Целлюлозно-бумажные комбинаты, переработка металлов и химическое производство завершают спрос. Они внедряют передовые коагулянты для восстановления волокна, осадители тяжелых металлов и полимеры обезвоживания осадка, поскольку регуляторы ужесточают пределы сброса цвета, ХПК и металлов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион возглавил рынок химических реагентов для промышленной водоподготовки с 37,58% доли выручки в 2024 году, движимый быстрой индустриализацией и расширением муниципальной инфраструктуры. Китай эксплуатирует более 580 заводов очистки сточных вод на основе мембран, обрабатывающих 6,7 миллиона м³ каждый день, что повышает спрос на антискаланты, биоциды и очищающие химикаты, которые поддерживают поток пермеата[2]Ресурсы, сохранение и переработка, "Установки мембран в Китае," elsevier.com. Водные инициативы Индии, включая миссию Джал Дживан, поддерживают ежегодный рост 9,7% до 2025 года и открывают новые муниципальные торговые раунды, которые специфицируют как обычные, так и передовые химикаты.

Северная Америка остается технологическим флагманом. Пределы ПФАС EPA требуют масштабных модернизаций заводов, заставляя коммунальные службы закупать усиленные поверхностно-активными веществами коагулянты, замещающие химикаты гранулированного активированного угля и окислительные очистители в масштабе. Сланцевые бассейны добавляют высокообъемный спрос на специальные окислители, биоциды и ингибиторы коррозии, сформулированные для рассолов, превышающих 150 000 мг/л TDS. Европа держит зрелую, но инновационно-ориентированную пользовательскую базу, которая предпочитает биополимеры и смеси с низким содержанием фосфора, согласованные с целями Зеленой сделки.

Прогнозируется, что регион Ближнего Востока и Африки зафиксирует CAGR 7,12%, самый быстрый глобально. 80 миллиардов долларов США, выделенных на водные проекты в Саудовской Аравии и более широкое расширение опреснения в Заливе, подкрепляют внедрение антискалантов и очистителей мембран, разработанных для установок RO с высокой соленостью. Промышленные кластеры в Объединенных Арабских Эмиратах и Египте преследуют системы нулевого жидкого сброса, усиливая uptake контролирующих испарение антискалантов и многоциклических ингибиторов коррозии. Латинская Америка показывает стабильный рост, возглавляемый горячими точками добычи в Чили и Перу, которые нуждаются в реагентах для переработки хвостохранилищ воды и удаления мышьяка.

Конкурентная среда

Конкурентная интенсивность умеренная, с ведущими фирмами, ускоряющими консолидацию для обеспечения технологических платформ и регионального охвата. Приобретение Veolia оставшихся 30% акций Water Technologies and Solutions дает фирме end-to-end контроль над химикатами, оборудованием и диагностикой ИИ с целевыми дополнительными синергиями 90 миллионов евро к 2027 году. Ecolab купил Barclay Water Management за 50 миллионов долларов США в ноябре 2024 года, добавив собственную технологию монохлорамина в свой цифровой пакет ECOLAB3D. Эти движения подчеркивают переход к интегрированным решениям, которые связывают клиентов через контракты, основанные на производительности.

Solenis инвестирует 193 миллиона долларов США для расширения мощностей США по поливиниламиновым полимерам, используемым в высокопрочных коагулянтах, дополняя свою покупку бизнеса флокулянтов для горнодобычи BASF в 2024 году. Kemira выделяет 500 миллионов евро на продукты с возобновляемым содержанием к 2030 году, предвидя растущее предпочтение биофлокулянтов и ингибиторов коррозии в Европе. Более мелкие региональные игроки фокусируются на нишевых формулировках, но сталкиваются с волатильностью сырья и ужесточающимися токсичными регуляциями, которые повышают затраты на соблюдение требований. Цифровая дифференциация выделяется: поставщики, предлагающие облачные панели, связанные с встроенными датчиками, закрепляют многолетние сервисные контракты и увеличивают перекрестные продажи специальных смесей в рамках рынка химических реагентов для промышленной водоподготовки.

Лидеры отрасли химических реагентов для промышленной водоподготовки

-

Kemira

-

Ecolab Inc.

-

Solenis LLC

-

SNF Group

-

Kurita Water Industries Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Veolia завершила приобретение 30% доли CDPQ в Water Technologies and Solutions, достигнув полного владения для получения дополнительных 90 миллионов евро синергий затрат к 2027 году.

- Ноябрь 2024: Ecolab приобрел Barclay Water Management за 50 миллионов долларов США, добавив технологию iChlor Monochloramine System и интегрировав ее в цифровую платформу ECOLAB3D.

Область действия глобального отчета по рынку химических реагентов для промышленной водоподготовки

Очистка воды используется для оптимизации большинства промышленных процессов на водной основе, таких как нагревание, охлаждение, обработка, очистка и полоскание, для снижения эксплуатационных затрат и рисков. Плохая очистка воды позволяет воде взаимодействовать с поверхностями труб и сосудов, которые ее содержат. Рынок сегментирован на основе типа продукта, конечного пользователя и географии. Рынок сегментирован по типу продукта на антивспениватели, поглотители кислорода, ингибиторы коррозии, биоциды и дезинфектанты, окислители, рН-кондиционеры, кондиционеры осадка, ингибиторы накипи и другие типы продуктов. Рынок сегментирован по конечным пользователям на нефть и газ, энергетику, целлюлозно-бумажную промышленность, металлы и горнодобычу, химическую промышленность и другие отрасли. Отчет предлагает размер рынка и прогнозы для 16 стран в основных регионах. Для каждого сегмента определение размера рынка и прогнозы основаны на выручке (доллары США) для всех вышеперечисленных сегментов.

| Ингибиторы накипи |

| Ингибиторы коррозии |

| Биоциды и дезинфектанты |

| Коагулянты и флокулянты |

| рН-кондиционеры |

| Антивспениватели |

| Поглотители кислорода |

| Кондиционеры осадка |

| Окислители |

| Прочие |

| Нефть и газ |

| Энергетика |

| Целлюлозно-бумажная промышленность |

| Металлы и горнодобыча |

| Химическая промышленность |

| Прочие конечные отрасли потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Ингибиторы накипи | |

| Ингибиторы коррозии | ||

| Биоциды и дезинфектанты | ||

| Коагулянты и флокулянты | ||

| рН-кондиционеры | ||

| Антивспениватели | ||

| Поглотители кислорода | ||

| Кондиционеры осадка | ||

| Окислители | ||

| Прочие | ||

| По конечной отрасли потребления | Нефть и газ | |

| Энергетика | ||

| Целлюлозно-бумажная промышленность | ||

| Металлы и горнодобыча | ||

| Химическая промышленность | ||

| Прочие конечные отрасли потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка химических реагентов для промышленной водоподготовки?

Рынок оценивается в 23,53 миллиарда долларов США в 2025 году и прогнозируется достичь 31,55 миллиарда долларов США к 2030 году.

Какой продуктовый сегмент лидирует на рынке?

Ингибиторы коррозии занимают верхнюю позицию, представляя 24,16% доли рынка химических реагентов для промышленной водоподготовки в 2024 году.

Какой регион растет быстрее всего?

Прогнозируется, что регион Ближнего Востока и Африки будет расширяться с CAGR 7,12% до 2030 года, опережая другие регионы.

Почему регулирование ПФАС важно для спроса на химикаты?

Более строгие пределы ПФАС заставляют коммунальные службы внедрять усиленные коагулянты и химикаты пост-обработки, значительно увеличивая объемы рынка.

Как ИИ изменяет потребление химикатов?

Платформы дозирования в реальном времени сокращают передозировку на 15-25%, уменьшая отходы при обеспечении соблюдения требований и становясь ключевым дифференциатором для поставщиков.

Последнее обновление страницы: