Размер и доля мирового рынка лечения критической ишемии конечностей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

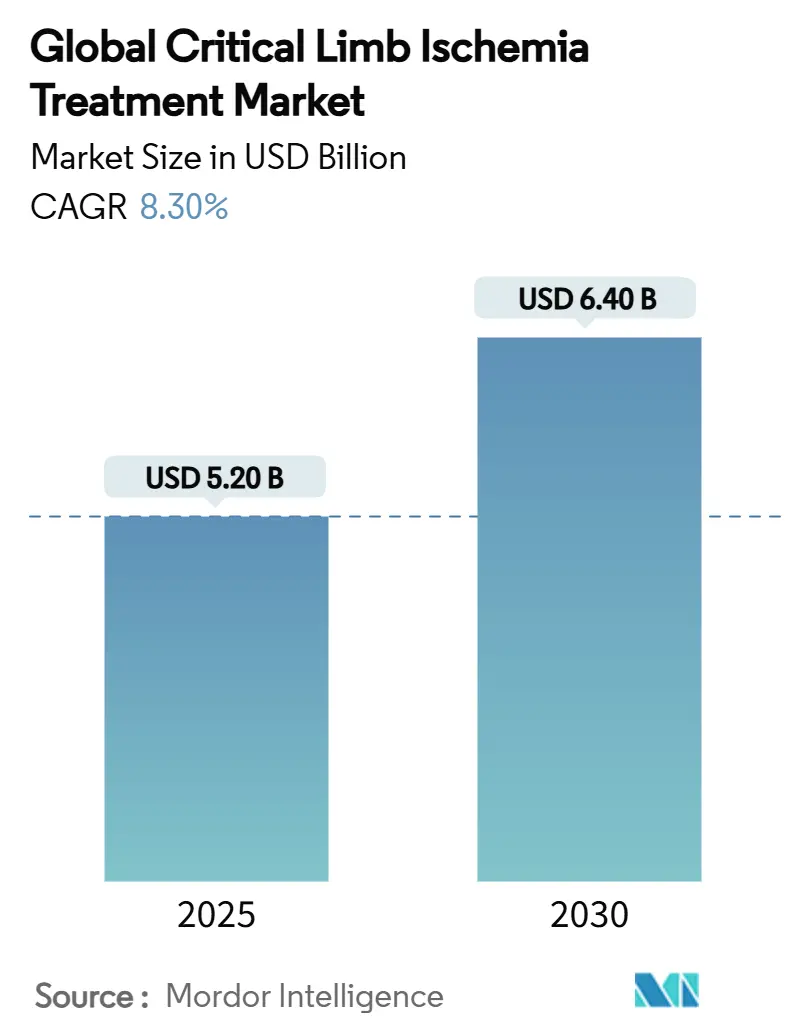

| Размер Рынка (2025) | 5.20 Миллиардов долларов США |

| Размер Рынка (2030) | 6.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка лечения критической ишемии конечностей от Mordor Intelligence

Рынок лечения критической ишемии конечностей составил 5,2 млрд USD в 2025 году и ожидается достичь 6,4 млрд USD к 2030 году, отражая CAGR в 7,5% за прогнозный период. Рост продолжительности жизни, резкий рост распространенности диабета и быстрое клиническое внедрение передовых технологий эндоваскулярного вмешательства ниже колена (BTK) лежат в основе данного расширения. Приоритеты систем здравоохранения также смещаются: больничные программы все больше делают акцент на сохранении конечностей, а не ампутации, поскольку мультидисциплинарные пути спасения показывают более низкие долгосрочные затраты и превосходные результаты качества жизни. Прорывные регуляторные одобрения, такие как резорбируемый каркас Abbott Esprit BTK, который снизил частоту повторных вмешательств на 48% по сравнению с баллонной ангиопластикой, повысили доверие врачей к новым устройствам и открыли значительные пулы пациентов, подлежащих лечению. Параллельный прогресс в генной, клеточной и GLP-1-основанной фармакотерапии сигнализирует о формирующемся терапевтическом арсенале, который направлен на обращение микроваскулярной патологии, а не просто повторное открытие окклюзированных артерий, что еще больше расширяет клинические возможности для пациентов, ранее считавшихся безальтернативными кандидатами.

Ключевые выводы отчета

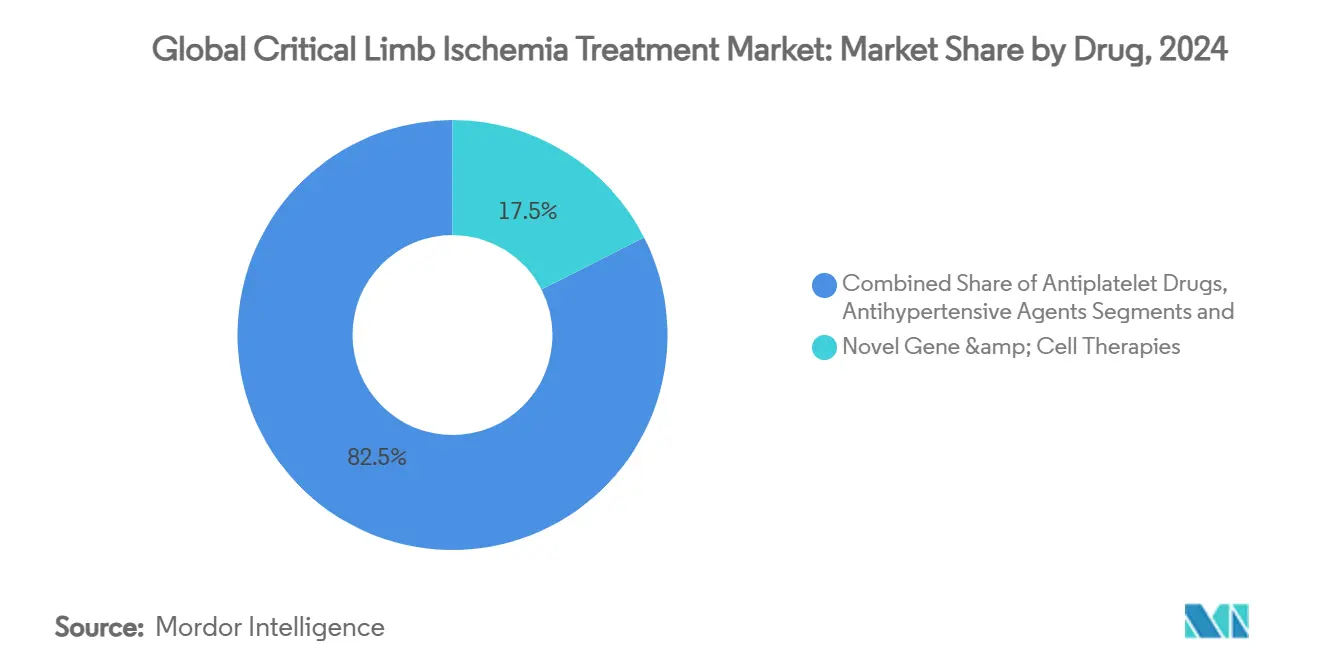

- По типу лечения устройства лидировали с 69,8% доли рынка лечения критической ишемии конечностей в 2024 году, в то время как новые генные и клеточные терапии прогнозируются к расширению со CAGR 17,5% до 2030 года.

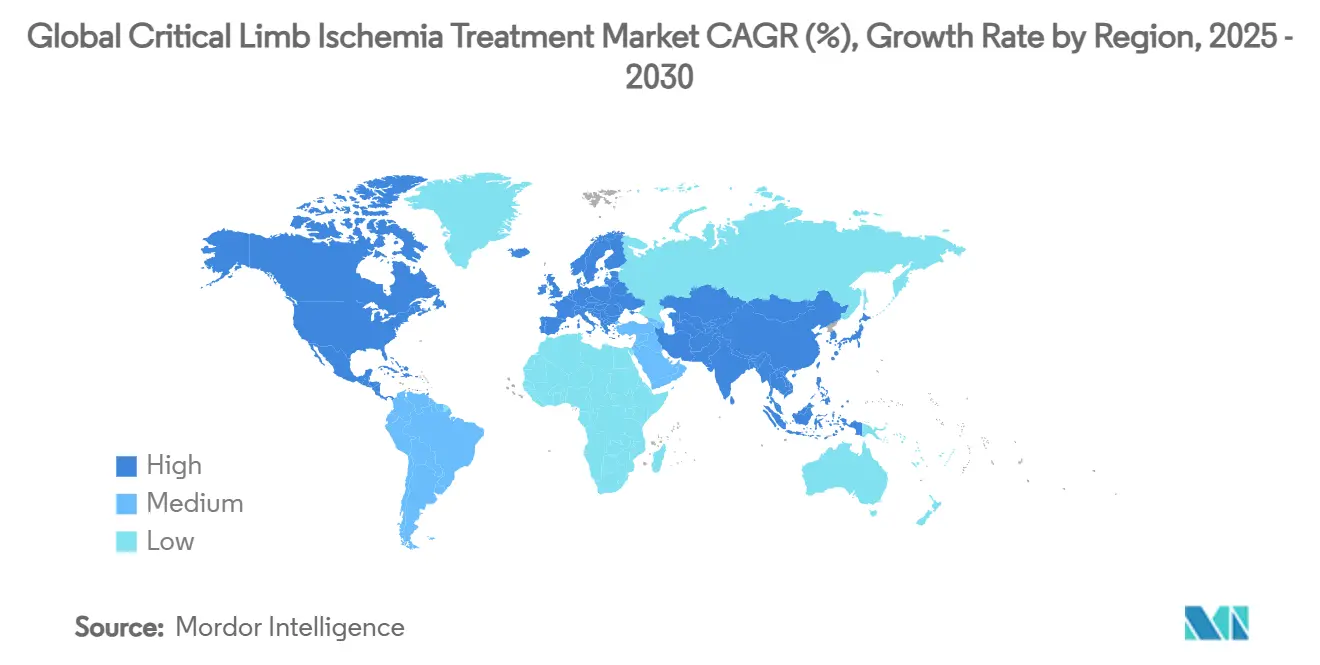

- По географии Северная Америка удерживала 46,4% доли выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к продвижению со CAGR 9,1% до 2030 года.

Тенденции и аналитика мирового рынка лечения критической ишемии конечностей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности CLI, связанной с диабетом | +2.10% | Глобально; наиболее высоко в Северной Америке и Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение баллонов и стентов с лекарственным покрытием | +1.80% | Северная Америка и Европа; расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Благоприятное возмещение и мандаты спасения конечностей | +1.20% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Переход к минимально инвазивному эндоваскулярному лечению | +1.00% | Глобально | Долгосрочно (≥ 4 лет) |

| Развивающееся внедрение интраваскулярной литотрипсии | +0.80% | Северная Америка и Европа; раннее внедрение в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| AI-управляемые центры сохранения конечностей | +0.60% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности CLI, связанной с диабетом

Эскалация глобальной заболеваемости диабетом стимулирует объемы случаев критической ишемии конечностей, поскольку метаболическая дисфункция ускоряет артериальную кальцификацию и микроваскулярные нарушения. Недавние когортные исследования зафиксировали 21,7% частоту ампутаций среди диабетических пациентов с CLI несмотря на реваскуляризацию согласно руководящим принципам, в то время как 96,9% этих пациентов сообщили о серьезных нарушениях качества жизни.[1]Giorgos-Tsoulos et al., "Quality-of-Life Outcomes in Diabetic Critical Limb Ischemia," nature.comЭти находки усиливают спрос на более долговечные BTK решения, такие как каркас Abbott Esprit BTK, который достиг 74% комплексной эффективности против 44% при простой ангиопластике. Диабет также повышает интерес к двойной фармакологии: исследование STRIDE показало, что семаглутид улучшает 6-минутное расстояние ходьбы на 26 м в данной когорте и снижает сердечно-сосудистые события, предполагая, что метаболическая модуляция может отсрочить прогрессирование до большой ампутации. В результате интегрированные васкулярно-эндокринные программы распространяются в центрах сохранения конечностей по всему миру.

Быстрое внедрение баллонов и стентов с лекарственным покрытием

Технологии с лекарственным покрытием продолжают вытеснять простую ангиопластику в поражениях ниже колена. Баллон AGENT от Boston Scientific, получивший статус Medicare Transitional Pass-Through с января 2025 года, снизил риск реваскуляризации целевого поражения на 50% при заболевании BTK. Современный мета-анализ FDA разрешил более ранние проблемы безопасности паклитаксела, вновь открыв путь возмещения для показаний CLI. Пятилетние данные IN.PACT Global с тех пор показали 69,4% свободы от клинически обусловленной реваскуляризации, консолидируя реальные доказательства долговечности лекарственного покрытия в сложной анатомии. Рыночная конкуренция теперь сосредоточена на формулировках следующего поколения, которые обеспечивают эквивалентную эффективность при более низких дозах лекарств, что иллюстрируется платформой Sundance от Surmodics, которая нацелена на 56% снижение дозы лекарств при сохранении проходимости. В совокупности эти факторы продолжают расширять рынок лечения критической ишемии конечностей путем расширения внедрения врачами в общественных больницах, ранее сдерживаемых проблемами безопасности.

Благоприятное возмещение и мандаты спасения конечностей

Модели оплаты, основанные на стоимости, в Соединенных Штатах и отдельных штатах ЕС теперь вознаграждают спасение конечностей вместо ампутации, поскольку пожизненная стоимость ампутации выше колена превышает 500 000 USD в прямых и косвенных расходах. Обновление политики Medicare 2025 года расширило покрытие для пневматических компрессионных устройств и биологических заменителей кожи, дополнительно субсидируя комплексные пути ухода за ранами.[2]Federal Register, "2025 Medicare DMEPOS Final Rule," federalregister.gov Параллельно дополнительные платежи для одной технологии за прорывные устройства - такие как система глубокой венозной артериализации LimFlow, которая показала 99% технический успех у 105 пациентов с CLI - сократили циклы внедрения устройств. Больничные системы теперь отслеживают частоту спасения конечностей как основной показатель качества, продвигая мультидисциплинарное сотрудничество между сосудистыми хирургами, интервенционными кардиологами, подиатрами и специалистами по уходу за ранами. Эти стимулы ускоряют обновление основного оборудования и укрепляют регулярное использование устройств.

Переход к минимально инвазивному эндоваскулярному лечению

Чрескожные подходы затмевают открытое шунтирование при CLI, поскольку пациенты часто поступают с тяжелыми сопутствующими заболеваниями, которые повышают хирургический риск. Система трансмурального шунтирования DETOUR зафиксировала 97,8% свободы от основных неблагоприятных событий через 30 дней и 69,2% первичной проходимости через 2 года, почти зеркально отражая исторические результаты шунтирования подкожной вены, но с заметно более коротким восстановлением. Сравнительные регистры теперь показывают эквивалентный успех спасения конечностей между чрескожной и открытой тромбэктомией при острой ишемии конечностей, однако минимально инвазивный путь вдвое сокращает использование интенсивной терапии. Катетер интраваскулярной литотрипсии (IVL) Javelin от Shockwave Medical дополнительно расширяет чрескожную применимость к тяжелой кальцификации, достигая 99% процедурного успеха в поражениях, ранее считавшихся "непроходимыми для стентирования". Следовательно, больничные сети стандартизируют лечение CLI вокруг инфраструктуры катетерных лабораторий, а не открытых сосудистых кабинетов, расширяя охватываемые объемы процедур и стимулируя дальнейшие инновации устройств.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие отзывы устройств и контроль FDA | -1.40% | Глобально; наиболее высоко в Северной Америке | Краткосрочно (≤ 2 лет) |

| Высокая нагрузка рестеноза / повторных процедур | -1.10% | Глобально | Среднесрочно (2-4 года) |

| Поздняя диагностика и низкая осведомленность первичной медицинской помощи | -0.90% | Глобально; особенно развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Узкие места цепочки поставок HePTFE трансплантатов | -0.70% | Европа и Северная Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие отзывы устройств и контроль FDA

Последовательные отзывы класса I, затрагивающие устройства CLI - такие как ClotTriever XL от Inari, связанный с 6 смертями, и система Tack от Philips, отозванная после 20 травм - повысили регуляторную осторожность. FDA США теперь требует более богатые наборы данных по безопасности, специфичные для BTK, продлевая временные рамки одобрения и повышая расходы на исследования, особенно для малых новаторов, специализирующихся на спасении конечностей. Больницы также реагируют ужесточением комитетов по оценке продуктов, иногда откладывая внедрение новых технологий до появления обширного постмаркетингового наблюдения. Хотя эти меры защиты в конечном итоге приносят пользу пациентам, краткосрочные кривые коммерческого внедрения выравниваются, умеряя общий рост рынка лечения критической ишемии конечностей в течение периода обзора.

Высокая нагрузка рестеноза / повторных процедур

Долговечность остается проблематичной: пятилетние показатели проходимости для простой баллонной ангиопластики в большеберцовых сосудах все еще колеблются ниже 30%, вынуждая к дорогостоящим повторным вмешательствам, которые подрывают возмещения, основанные на результатах.[3]Journal of Vascular Surgery, "Five-Year Patency of BTK Angioplasty," jvascsurg.org Даже модальности с лекарственным покрытием требуют повторного лечения у пациентов высокого риска с диабетом или диализом, которые составляют большинство когорты CLI. Каждая повторная реваскуляризация повышает риск инфекции и может ускорить прогрессирование к большой ампутации. Следовательно, плательщики тщательно изучают экономическую эффективность устройств, иногда ограничивая технологии премиального класса одним использованием на эпизод конечности, сжимая потенциальный доход для производителей.

Анализ сегментов

По типу лечения: устройства стимулируют инновации в спасении конечностей

Устройства составили 69,8% рынка лечения критической ишемии конечностей в 2024 году, опираясь на баллоны с лекарственным покрытием (DCB), стенты с лекарственным покрытием (DES), системы интраваскулярной литотрипсии и резорбируемые каркасы, разработанные для хрупких сосудов BTK. DCB и DES вместе сгенерировали более 2,8 млрд USD, поддерживаемые восстановленным покрытием в США и надежными доказательствами сниженного повторного вмешательства. Интраваскулярная литотрипсия является самым быстро проникающим подсегментом; только платформа Shockwave показала 75% рост продаж год к году после обеспечения японского возмещения в конце 2024 года. Фильтры эмболической защиты также приобретают важность, поскольку операторы решают длинные хронические тотальные окклюзии (CTO), где дистальный отток ограничен. При такой динамике размер рынка лечения критической ишемии конечностей, относящийся к устройственной терапии, прогнозируется к расширению с 3,6 млрд USD в 2025 году до 4,6 млрд USD в 2030 году, представляя специфичный для устройств CAGR 5,0%.

Хирургические трансплантаты и гибридные операционные, тем не менее, сохраняют клиническую релевантность для многоуровневого заболевания. Аутологичная вена остается золотым стандартом для бедренно-берцового шунтирования, но данные регистров показывают эквивалентность спасения конечностей HePTFE при плохом качестве вен, поддерживая скромный спрос на трансплантаты несмотря на противодействие, связанное с PFAS. Регенеративные подходы обеспечивают наиболее убедительный долгосрочный потенциал роста: ангиогенная генная терапия XC001 от XyloCor улучшила пиковое время на беговой дорожке на 109 секунд через 12 месяцев при CLI без вариантов, в то время как исследования фазы 2 стволовых клеток сообщили о 36% большем индексе перфузии по сравнению с плацебо. Эти исследования поддерживают 17,5% CAGR для доходов от генной и клеточной терапии до 2030 года, хотя и с низкой базы. Фармацевтические препараты вновь появляются как вспомогательные: STRIDE семаглутида и недавнее одобрение генерика ривароксабана расширяют использование системной терапии, генерируя прогнозируемые 900 млн USD продаж лекарств к 2030 году. В совокупности эти разработки указывают, что индустрия лечения критической ишемии конечностей постепенно мигрирует от устройственно-центричного спасения к интегрированным, биологически информированным путям лечения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион внес 21,3% мирового дохода в 2024 году и прогнозируется к росту со CAGR 9,1%, самой быстрой региональной траекторией по всему миру. Китай зарегистрировал более 1,1 млн новых госпитализаций с заболеванием периферических артерий в 2024 году, 23% из которых поступили с потерей ткани, подчеркивая существенную неудовлетворенную потребность. Более 60 периферических устройств местного производства получили разрешение Национального управления медицинских продуктов в 2024 году, и размер рынка лечения критической ишемии конечностей только для Китая ожидается достичь 1,2 млрд USD к 2030 году, расширяясь на 10,4% ежегодно. Одновременно гармонизация правил устройств Индии с EU MDR катализирует прямые иностранные инвестиции в инфраструктуру катетерных лабораторий; больницы вторичных городов теперь оборудованы для процедур DCB, которые ранее были ограничены третичными центрами.

Северная Америка сохранила 46,4% мирового дохода в 2024 году благодаря благоприятному возмещению, зрелым сетям спасения конечностей и раннему внедрению прорывных платформ, таких как артериализация LimFlow и алгоритмы AI-сортировки. Регион будет продолжать расширяться со CAGR 6,4%, поскольку модели пакетной оплаты Medicare вознаграждают долгосрочную выживаемость без ампутации - показатели, сильно коррелирующие с использованием дорогостоящих устройств. Европейские рынки навигируют регуляторные турбулентности: ограничения PFAS могут сократить поставку сосудистых трансплантатов, но быстрое назначение ЕС для резорбируемых полимеров может смягчить долгосрочное нарушение. Тем не менее, политика контроля цен во Франции и Германии сдерживает расширение ASP, ограничивая европейский CAGR на уровне 4,2%. В других местах Латинская Америка и Ближний Восток и Африка остаются на ранней стадии; государственные закупки больниц Бразилии теперь авторизуют DCB в 10 штатах, в то время как тендеры Совета сотрудничества стран Залива все чаще объединяют IVL и расходные материалы для ухода за ранами, сигнализируя о постепенной диверсификации от парадигм, доминирующих ампутацией.

Конкурентная среда

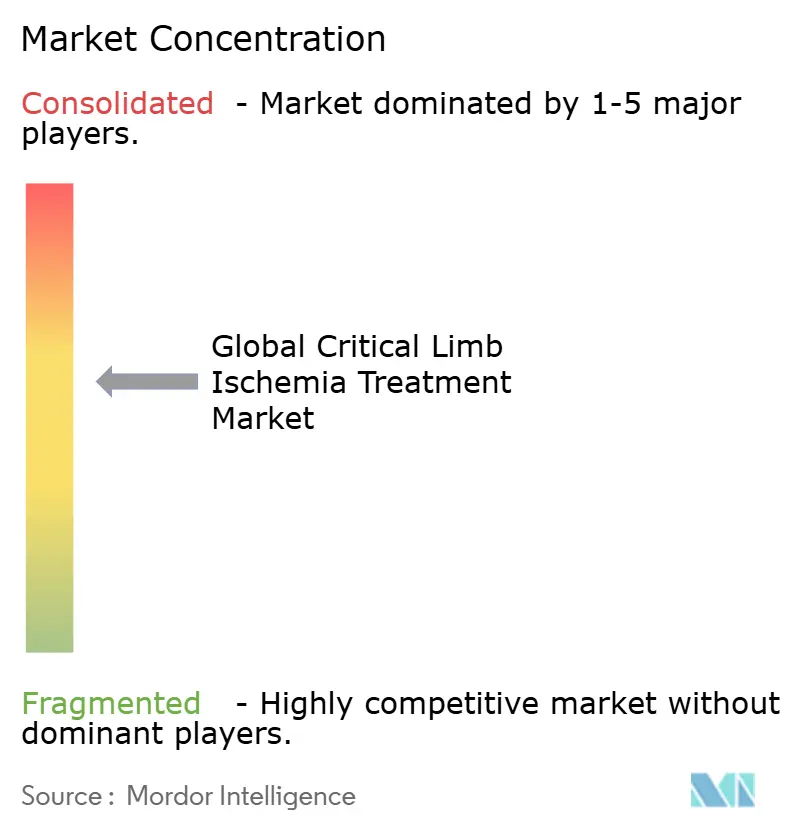

Рынок лечения критической ишемии конечностей демонстрирует умеренную консолидацию, при этом пять ведущих компаний контролируют 57% доходов 2024 года. Поглощение Stryker компании Inari Medical за 4,9 млрд USD предоставило немедленный доступ к технологии тромбэктомии ClotTriever и расширило портфель передового ухода за конечностями приобретателя. Приобретение Boston Scientific компании Silk Road Medical за 1,26 млрд USD, закрытое в июне 2024 года, добавило ноу-хау трансканотидной реваскуляризации, которое Boston перенаправляет для наборов инструментов тибиального доступа. Teleflex углубил свою периферическую франшизу, приобретя активы сосудистого вмешательства Biotronik за 760 млн EUR (890 млн USD) в феврале 2025 года, укрепив свою линейку баллонов и стентов с лекарственным покрытием.

Дифференциация стратегии вращается вокруг широты технологий против глубины. Medtronic и Abbott преследуют широкие портфели, которые интегрируют DES, атерэктомию и платформы цифрового здравоохранения, позволяя больницам вести переговоры о консигнации для всего предприятия. И наоборот, Shockwave Medical и LimFlow используют лидерство в одной технологии в IVL и материализации глубоких вен соответственно, часто выигрывая на основе уникальной эффективности в анатомиях, где у конкурентов нет одобренных решений. Генерация доказательств остается ключевым полем битвы: рандомизированное исследование LIFE-BTK от Abbott и AGENT IDE от Boston Scientific стимулируют обновления руководящих принципов, которые способствуют их продуктам, в то время как стартапы, такие как R3 Vascular, стремятся перепрыгнуть через существующие дизайны DES с ультратонкими биорезорбируемыми сплавами. В течение прогнозного горизонта пробелы в портфеле - особенно в регенеративной медицине - вероятно, стимулируют дополнительные M&A, поскольку стратеги стремятся дополнить конвейеры устройств генными или клеточными платформами, способными решать сегменты высокого рестеноза.

Лидеры мировой индустрии лечения критической ишемии конечностей

-

Medtronic plc

-

LimFlow SA

-

Cardiovascular Systems, Inc

-

Eli Lilly and Company

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Shockwave Medical запустил периферический IVL катетер Javelin в Соединенных Штатах, сообщив о 99% процедурном успехе в сильно кальцифицированных поражениях BTK, типичных для CLI.

- Март 2025: FDA одобрил первые генерические таблетки ривароксабана 2,5 мг для снижения основных сердечно-сосудистых событий при PAD, расширив доступ для пациентов с CLI, требующих антитромботической терапии.

- Февраль 2025: Teleflex завершил приобретение подразделения сосудистых вмешательств Biotronik за 760 млн EUR (890 млн USD), добавив баллоны и стенты с лекарственным покрытием, направленные на рынки спасения конечностей CLI.

- Январь 2025: Gore получил маркировку CE для стент-графта Viabahn VBX с более низким профилем, обеспечивая сложный ремонт BTK с уменьшенным размером оболочки.

Область отчета о мировом рынке лечения критической ишемии конечностей

Согласно области данного отчета, критическая ишемия конечностей является хроническим заболеванием периферических артерий, при котором хроническое воспаление, связанное с атеросклерозом, вызывает сокращение потока крови и кислорода к ногам, рукам и ступням. Это приводит к мучительной боли, онемению и язвам на руках, ступнях или ногах, которые медленно заживают. Это тяжелое расстройство, повышающее вероятность смерти, сердечных осложнений и ампутации конечностей.

Рынок лечения критической ишемии конечностей сегментирован по типу лечения (устройства (устройства эмболической защиты и системы периферической дилатации), лекарства (антиагрегантные препараты, антигипертензивные средства, липид-снижающие препараты и прочие) и хирургия), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн USD) для вышеупомянутых сегментов.

| Устройства | Устройства эмболической защиты |

| Системы периферической дилатации | |

| Баллоны с лекарственным покрытием | |

| Стенты с лекарственным покрытием | |

| Системы интраваскулярной литотрипсии | |

| Лекарства | Антиагрегантные препараты |

| Антигипертензивные средства | |

| Липид-снижающие препараты | |

| Новые генные и клеточные терапии | |

| Хирургия | Шунтирующая хирургия |

| Ампутация (крайняя мера) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | GCC | |

| Остальная часть Ближнего Востока и Африки | Турция | |

| Южная Америка | Остальной Ближний Восток | |

| Бразилия | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу лечения | Устройства | Устройства эмболической защиты | |

| Системы периферической дилатации | |||

| Баллоны с лекарственным покрытием | |||

| Стенты с лекарственным покрытием | |||

| Системы интраваскулярной литотрипсии | |||

| Лекарства | Антиагрегантные препараты | ||

| Антигипертензивные средства | |||

| Липид-снижающие препараты | |||

| Новые генные и клеточные терапии | |||

| Хирургия | Шунтирующая хирургия | ||

| Ампутация (крайняя мера) | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | GCC | ||

| Южная Африка | GCC | ||

| Остальная часть Ближнего Востока и Африки | Турция | ||

| Южная Америка | Остальной Ближний Восток | ||

| Бразилия | |||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка лечения критической ишемии конечностей?

Рынок сгенерировал 5,2 млрд USD в 2025 году и прогнозируется достичь 6,4 млрд USD к 2030 году.

Какая категория лечения удерживает наибольшую долю доходов?

Устройства доминируют с 69,8% рынка лечения критической ишемии конечностей благодаря широкому внедрению баллонов с лекарственным покрытием, стентов и систем интраваскулярной литотрипсии.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к расширению со CAGR 9,1% до 2030 года, поддерживаемый ростом распространенности диабета и ускоренными регуляторными одобрениями для местных устройств.

Как модели оплаты влияют на внедрение технологий?

Возмещение, основанное на стоимости, в Северной Америке вознаграждает спасение конечностей вместо ампутации, поощряя больницы инвестировать в передовые эндоваскулярные и регенеративные решения.

Последнее обновление страницы: