Размер и доля рынка электроэнергетики Австралии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

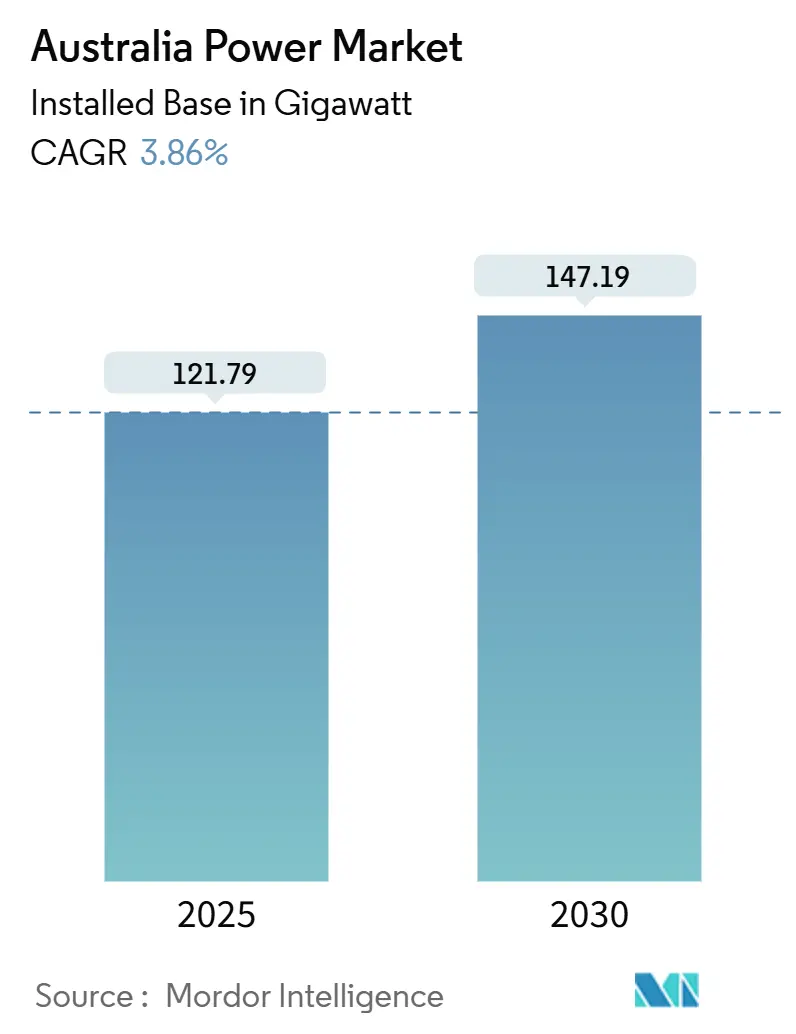

| Объем Рынка (2025) | 121.79 гигаватт |

| Объем Рынка (2030) | 147.19 гигаватт |

| Темп роста (2025 - 2030) | 3.86% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электроэнергетики Австралии компанией Mordor Intelligence

Ожидается, что размер рынка электроэнергетики Австралии в единицах установленной базы вырастет с 121,79 гигаватт в 2025 году до 147,19 гигаватт к 2030 году, со среднегодовым темпом роста 3,86% в течение прогнозного периода (2025-2030).

Рынок электроэнергетики Австралии переживает крупномасштабные инвестиции в возобновляемые источники энергии, движимые федеральной целью 82% возобновляемой электроэнергии к 2030 году, что поддерживает этот рост. Закрытие угольных электростанций - на пути к отключению 90% установок к 2035 году - открывает пространство для солнечной, ветровой энергии и хранения для замены потерянных базовых мощностей. Одновременно государственные гарантии через схему инвестиций в мощности (CIS) и фонд передачи 'Rewiring the Nation' размером 20 млрд австралийских долларов снижают проектный риск, ускоряют строительство чистой энергии и модернизируют сеть. Растущие корпоративные соглашения о закупке электроэнергии (PPA), всплеск принятия кровельной солнечной энергии и сильное развитие батарей меняют сторону спроса, в то время как узкие места передачи и сопротивление сообществ создают краткосрочные вызовы в нескольких зонах возобновляемой энергии (REZ).[1]Department of Climate Change, Energy, Environment and Water, "Rewiring the Nation Program Overview," dcceew.gov.au

Ключевые выводы отчета

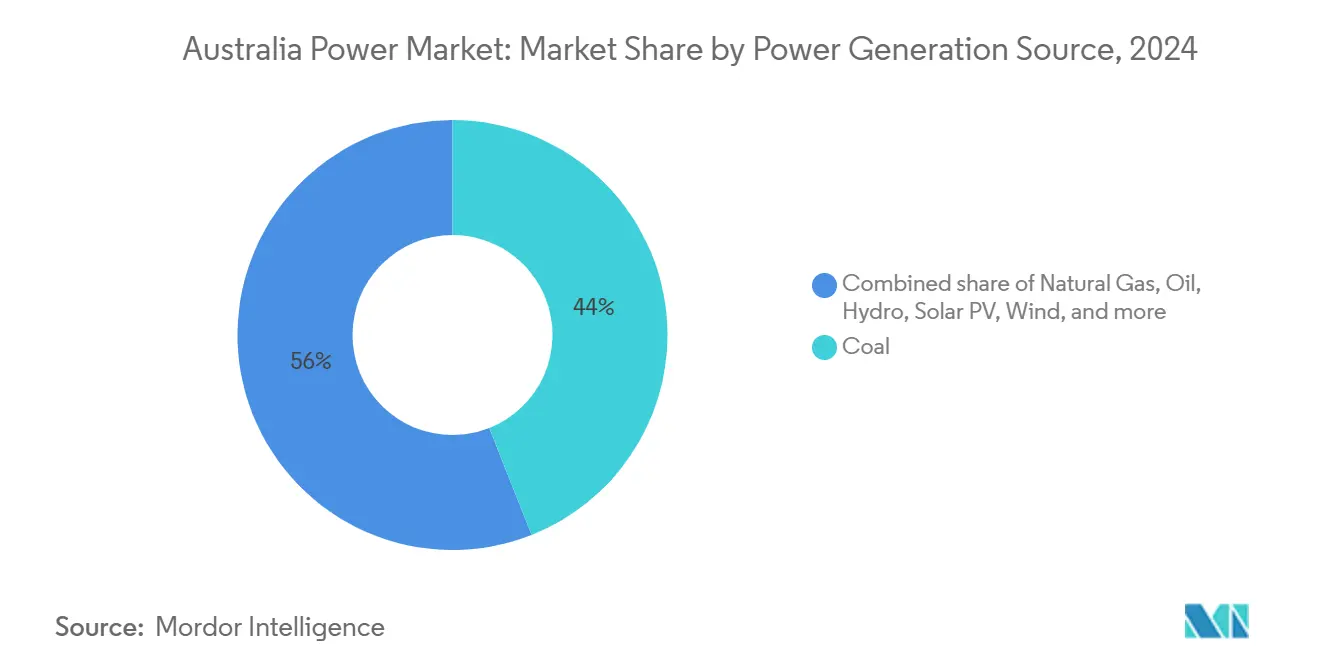

- По источникам выработки электроэнергии уголь занимал 44% доли рынка электроэнергетики Австралии в 2024 году, тогда как прогнозируется, что солнечная фотовольтаика будет расширяться со среднегодовым темпом роста 8,1% до 2030 года.

- По конечным пользователям сегмент коммунальных предприятий занимал 56% доли размера рынка электроэнергетики Австралии в 2024 году; прогнозируется, что жилой сегмент будет расти со среднегодовым темпом роста 8,9% до 2030 года.

Тенденции и аналитика рынка электроэнергетики Австралии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое развертывание коммунальной солнечной фотовольтаики в рамках LRET | +1.20% | Национальный; Квинсленд, Новый Южный Уэльс, Виктория | Средний срок (2-4 года) |

| Всплеск корпоративных PPA от операторов горнодобывающих и дата-центров | +0.80% | Западная Австралия | Средний срок (2-4 года) |

| Инвестиции в сетевые батареи и гидроаккумулирование, ускоренные CIS | +0.90% | Национальный; Новый Южный Уэльс, Виктория | Долгий срок (≥ 4 лет) |

| Федеральное финансирование 'Rewiring the Nation' для суперсетевой передачи | +0.70% | Национальный; восточные штаты | Долгий срок (≥ 4 лет) |

| Водородно-готовые газотурбинные проекты | +0.5% | Квинсленд, Южная Австралия, Западная Австралия | Средний срок (2-4 года) |

| Электрификация домов и принятие электромобилей | +0.6% | Новый Южный Уэльс, Виктория, Квинсленд | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание коммунальной солнечной фотовольтаики в рамках цели крупномасштабной возобновляемой энергии (LRET)

Рекордные добавления 7,5 ГВт возобновляемых мощностей в 2024 году - из которых 4,3 ГВт пришлись на крупную солнечную энергию - подтверждают солнечную фотовольтаику как источник электроэнергии с самой низкой стоимостью в 36 долларов США за МВтч. Обязательства на общую сумму 1,918 ГВт в прошлом году указывают на надежный трубопровод проектов, при этом Квинсленд, Новый Южный Уэльс и Виктория доминируют в разработке. Пики солнечной энергии в полдень теперь требуют передовых стратегий диспетчеризации и более гибких ресурсов. Падающие цены на модули и упрощенные процессы получения разрешений привлекают новых инвесторов, в то время как операторы сети совершенствуют правила ограничений для обеспечения стабильности сети. В этом контексте доля солнечной энергии в национальной генерации продолжает быстро расти, способствуя новым техническим и коммерческим нормам.[2]Clean Energy Regulator, "Large-Scale Renewable Energy Target Statistics 2025," cleanenergyregulator.gov.au

Всплеск корпоративных PPA от операторов горнодобывающих и дата-центров в Западной Австралии

Крупные горнодобывающие компании и фирмы цифровой инфраструктуры заключают контракты на многомегаваттные солнечные и накопительные проекты для декарбонизации операций в рамках стратегии энергетической трансформации Западной Австралии. Эти PPA часто закрепляют финансирование для удаленных проектов, которые иначе могли бы испытывать трудности с масштабом. В рамках юго-западной взаимосвязанной системы более четверти домохозяйств уже экспортируют кровельную солнечную энергию, усложняя задачи балансирования, но создавая кривые обучения для корпоративных покупателей. По мере того как коммерческие центры нагрузки совпадают с развитием возобновляемых источников, появляются новые модели доходов - включающие совместные модернизации сети и локальные батареи. Тенденция расширяет базу покупателей для чистой энергии и диверсифицирует региональный спрос.

Инвестиции в сетевые батареи и гидроаккумулирование, ускоренные схемой инвестиций в мощности (CIS)

CIS нацелена на 9 ГВт чистых диспетчерских мощностей к 2030 году наряду с 23 ГВт переменных возобновляемых источников. Гарантии доходов разблокировали 2,4 млрд австралийских долларов для хранения только в первом квартале 2025 года, покрывая шесть проектов общей мощностью 1,5 ГВт. Примеры включают батарею AGL Liddell мощностью 500 МВт, запланированную к вводу в 2026 году, и схему гидроаккумулирования Oven Mountain компании Alinta мощностью 900 МВт. Разделяя прибыль с потребителями и снижая риски для разработчиков, CIS привлекает новых кредиторов и снижает стоимость капитала, особенно для долгосрочных активов. Батареи уже обеспечивают частотное регулирование, в то время как гидроаккумулирование позиционируется для сезонного укрепления по мере выхода угля.

Федеральное финансирование 'Rewiring the Nation' для передачи суперсети в зоны возобновляемой энергии

Программа на 20 млрд австралийских долларов поддерживает 10 000 км новых линий к 2050 году, прокладывая пути от удаленных REZ к центрам нагрузки. Приоритетные маршруты покрывают HumeLink в Новом Южном Уэльсе, VNI West между Викторией и NSW, и Marinus Link в Тасманию. Помимо стали в земле, программа согласовывает правила планирования и стандарты взаимодействия с сообществом, признавая, что социальная лицензия определяет или нарушает графики. Раннее выявление возобновляемых 'магистралей' помогает разработчикам группировать проекты, объединять затраты на подключение и сокращать ограничения. По мере ускорения закрытия угольных электростанций надежная передача становится ключевой для поддержания надежности и обеспечения межгосударственного арбитража.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Узкие места передачи, вызывающие ограничения в REZ Квинсленда и NSW | -0.7% | Квинсленд и Новый Южный Уэльс | Средний срок (2-4 года) |

| Оппозиция сообщества, задерживающая ветряные электростанции и маршруты высоковольтных соединителей | -0.6% | Национальный, с концентрацией в региональных областях | Средний срок (2-4 года) |

| Рост цен на сырье природного газа, снижающих конкурентоспособность пиковых установок | -0.4% | Национальный, с акцентом на Южную Австралию и Викторию | Короткий срок (≤ 2 лет) |

| Политическая неопределенность вокруг путей выхода угля к 2030 году, сдерживающая распределение капитала | -0.5% | Национальный, с фокусом на угольно-зависимые регионы в NSW, Квинсленде и Виктории | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Узкие места передачи, вызывающие ограничения в REZ Квинсленда и NSW

Ограничения сети повышают ограничения для солнечной и ветровой энергии, сокращая экспорт кровельной солнечной энергии жилых домов на 1,5% в среднем и еще больше снижая доходы коммунальных масштабов. Неправильное ценообразование на национальном рынке электроэнергии оценивается в 2,2% дохода генераторов, отражая заторы, которые планировщики борются решить в текущем темпе строительства. Три REZ Квинсленда нацелены на поддержку более 3,3 ГВт возобновляемых источников, но модернизация сети отстает от трубопроводов разработчиков. Задержки проектов снижают доверие инвесторов и продлевают зависимость от ископаемых активов. Решение этих узких мест критично для разблокировки скрытой генерации и достижения политических целей.

Оппозиция сообщества, задерживающая ветряные электростанции и маршруты высоковольтных соединителей

Опросы показывают, что 70% австралийцев хотят, чтобы возобновляемые источники строились без вреда местным интересам. Региональное сопротивление сосредотачивается на землепользовании, визуальном воздействии и затратах на вывод из эксплуатации, при этом некоторые ветряные электростанции занимают десятилетие для навигации по одобрениям. Передающие линии сталкиваются с аналогичной проверкой; только 35% опрошенных жителей поддерживают обширные новые коридоры. Разработчики все больше встраивают раннюю работу с общественностью, фонды выгод сообщества и прозрачные планы окончания срока службы для обеспечения принятия. Регуляторы пишут новые правила для формализации взаимодействия, но в промежуточный период превышения графика увеличивают затраты проекта до 55% и замедляют добавления мощности.

Сегментный анализ

По источникам выработки электроэнергии: доминирование угля ослабевает на фоне солнечного всплеска

Уголь обеспечил 44% выработки в 2024 году, но его доля на рынке электроэнергетики Австралии падает по мере роста выводов из эксплуатации. Природный газ поставил 17%, предлагая быстрое регулирование поддержки, в то время как 7% доля гидроэнергетики продолжила стабилизацию пиков. Солнечная фотовольтаика добавила 3 ГВт кровельных мощностей в 2024 году, подняв совокупные установки свыше 25 ГВт и подтолкнув вклад солнечной энергии к 18% генерации. Ветер поставил 13,4% в прошлом году и продвигается через проекты, поддерживаемые CIS. Накопление энергии в батареях в стадии строительства предоставляет параллельную историю роста, улучшая устойчивость сети по мере масштабирования переменных возобновляемых источников.

Прогнозируется, что солнечная фотовольтаика будет расти со среднегодовым темпом роста 8,1% до 2030 года, что является самым быстрым среди всех источников. Эта траектория поднимет долю солнечной энергии в размере рынка электроэнергетики Австралии до новых высот, даже при закрытии угольных электростанций. Между тем, гидроаккумулирование и водородно-готовый газ будут укреплять прерывистую выработку. Эти сдвиги требуют реформ рынка в реальном времени и гибких вспомогательных услуг для поддержания стабильности, подчеркивая взаимозависимость инвестиций в генерацию и сеть.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: коммунальные предприятия сохраняют доминирование, в то время как рост жилого сектора ускоряется

Коммунальные предприятия заняли 56% потребления электроэнергии в 2024 году, отражая централизованные структуры поставок и влияние трех крупных вертикально интегрированных генераторов. Промышленные потребители, ответственные за 44% конечного использования энергии, остаются чувствительными к ценам на газ и изучают электрификацию там, где это технически осуществимо. Появляющиеся корпоративные PPA и локальные возобновляемые источники позволяют промышленникам хеджировать затраты и декарбонизироваться одновременно.

Жилой спрос является самым быстрорастущим сегментом рынка электроэнергетики Австралии, расширяясь со среднегодовым темпом роста 8,9% до 2030 года. Более 4 миллионов домохозяйств генерируют кровельную электроэнергию, делая потребителей активными участниками рынка. Продажи домашних батарей, поддерживаемые государственными программами скидок, растут с принятием электромобилей. Эти распределенные активы сдвигают кривые нагрузки и будут составлять большую долю рынка электроэнергетики Австралии к 2030 году, побуждая розничных торговцев предлагать динамическое ценообразование и схемы виртуальных электростанций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Новый Южный Уэльс занимал основную долю мощности в 2024 году и ускоряет свой переход, выделяя 3,7 ГВт - более половины первого тендера CIS - местным проектам. Пять REZ нацелены на направление инвестиций в зоны с высокими ресурсами и освобождение сетей, зависимых от угля. Задержки передачи, однако, ограничивают выработку и повышают ограничения, заставляя планировщиков упрощать одобрения и взаимодействие с сообществом.

Западная Австралия, работающая на независимом рынке, является самым быстрорастущим регионом со среднегодовым темпом роста 6,9%, прогнозируемым с 2025 по 2030 год. Штат финансирует крупное хранение, ветер и модернизацию сети в рамках своей стратегии энергетической трансформации, а тендеры CIS на оптовом рынке электроэнергии будут проводиться ежегодно до 2027 года. Более 35% домов уже имеют кровельные массивы, создавая одновременно лабораторию и стресс-тест для систем с высокой распределенной генерацией. [3]Government of Western Australia, "Energy Transformation Strategy Update," wa.gov.au

Виктория занимает третье место по динамике нового строительства, обеспечив 1,6 ГВт мощности CIS и развивая морской ветер, такой как предложение Spinifex мощностью свыше 1 ГВт. Квинсленд лидирует по финансово зафиксированным мегаваттам возобновляемых источников, поддерживаемым тремя назначенными REZ. Южная Австралия продолжает демонстрировать экстремальное проникновение возобновляемых источников, используя синхронные конденсаторы и батареи для преодоления волатильности. Тасмания использует обильную гидроэнергетику и ищет экспортный потенциал через планируемую связь Marinus Link. Северная территория фокусируется на удаленных микросетях, иллюстрируя разнообразные требования по всему рынку электроэнергетики Австралии.

Конкурентная среда

AGL Energy, Origin Energy и EnergyAustralia коллективно контролируют значительную долю генерации и розничной нагрузки, придавая рынку умеренно концентрированный профиль. Их выходы из угля и трубопроводы возобновляемых источников, такие как портфель AGL в 7 ГВт с батареей Liddell в 500 МВт, иллюстрируют стратегическое репозиционирование. Международные разработчики - Neoen, Iberdrola Australia, Goldwind Australia - капитализируют на снижении технологических затрат и политической определенности для обеспечения сетевых контрактов на ветер, солнечную энергию и хранение, размывая доминирование действующих лиц.

Государственные схемы перерисовывают конкурентные линии. Активы, получившие CIS, выигрывают от минимальных доходов, в то время как торговые проекты сталкиваются с воздействием каннибализации цен и заторов, способствуя двухскоростному инвестиционному климату. Активность слияний и поглощений отражает стремление к масштабу, вертикальной интеграции и региональной диверсификации; сетевые операторы, такие как TransGrid и AusNet Services, расширяют регулируемые базы активов, возглавляя строительство передачи. Возможности белых пространств появляются в виртуальных электростанциях, агрегации распределенных ресурсов и интеграции водорода с газовыми сетями, привлекая технологических игроков и инфраструктурные фонды.

Регуляторный надзор продолжает развиваться. Мониторинг рынка австралийского энергетического регулятора показывает снижающуюся концентрацию, но сохраняющуюся локальную рыночную власть в определенных диспетчерских интервалах. Новые правила по защите потребителей, участию в реагировании на спрос и адекватности мощности направлены на балансирование надежности с доступностью, формируя будущую конкуренцию в рамках рынка электроэнергетики Австралии.

Лидеры отрасли электроэнергетики Австралии

-

AGL Energy Ltd.

-

Origin Energy Ltd.

-

EnergyAustralia Holdings

-

Snowy Hydro Ltd.

-

Alinta Energy Pty Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Май 2025: Инвестиции в накопление энергии достигли 2,4 млрд австралийских долларов в первом квартале 2025 года, с шестью проектами общей мощностью 1,5 ГВт, финансово зафиксированными.

- Май 2025: Федеральное правительство подтвердило цель 82% возобновляемых источников, выделив свыше 30 млрд австралийских долларов на инфраструктуру чистой энергии и расширив CIS до 32 ГВт новой генерации.

- Февраль 2025: Федеральное правительство вложило дополнительные 2 млрд австралийских долларов в корпорацию финансирования чистой энергии для мобилизации 6 млрд австралийских долларов частного капитала.

- Декабрь 2024: Девятнадцать проектов общей мощностью 6,38 ГВт были выбраны в рамках тендера CIS 1 для поставки на национальный рынок электроэнергии.

Область отчета о рынке электроэнергетики Австралии

В целом, выработка электроэнергии - это процесс генерации электрической энергии из первичных источников энергии. Для коммунальных предприятий в электроэнергетической отрасли выработка электроэнергии - это процесс доставки (передача, распределение и т.д.) электроэнергии конечным пользователям или ее хранения.

Рынок электроэнергетики Австралии сегментирован по источникам выработки электроэнергии и передаче и распределению электроэнергии. По выработке электроэнергии рынок сегментирован на традиционную тепловую, гидро, ядерную и неводную возобновляемую. Размер рынка и прогнозы для каждого сегмента основаны на установленной мощности, за исключением передачи и распределения электроэнергии.

| Уголь |

| Природный газ |

| Нефть |

| Гидроэнергия |

| Солнечная фотовольтаика |

| Ветер |

| Биомасса и отходы |

| Другие источники |

| По уровню напряжения | ≤132 кВ |

| 220 - 330 кВ | |

| ≥ 500 кВ | |

| По компоненту | Трансформаторы |

| Передающие линии и кабели | |

| Коммутационная аппаратура | |

| Автоматизация подстанций и прочее |

| Коммунальные предприятия |

| Коммерческий и промышленный |

| Жилой |

| По источникам выработки электроэнергии | Уголь | |

| Природный газ | ||

| Нефть | ||

| Гидроэнергия | ||

| Солнечная фотовольтаика | ||

| Ветер | ||

| Биомасса и отходы | ||

| Другие источники | ||

| По сегменту передачи и распределения (только качественный анализ) | По уровню напряжения | ≤132 кВ |

| 220 - 330 кВ | ||

| ≥ 500 кВ | ||

| По компоненту | Трансформаторы | |

| Передающие линии и кабели | ||

| Коммутационная аппаратура | ||

| Автоматизация подстанций и прочее | ||

| По конечному пользователю | Коммунальные предприятия | |

| Коммерческий и промышленный | ||

| Жилой | ||

Ключевые вопросы, отвеченные в отчете

Какая прогнозируемая мощность рынка электроэнергетики Австралии к 2030 году?

Прогнозируется, что рынок электроэнергетики Австралии достигнет 147,19 ГВт установленной мощности к 2030 году, растя со среднегодовым темпом роста 3,86%.

Какой источник генерации расширяется быстрее всего?

Солнечная фотовольтаика является самым быстрорастущим источником со среднегодовым темпом роста 8,1%, ожидаемым с 2025-2030 гг., поскольку рекордно низкие затраты стимулируют крупномасштабные и кровельные установки.

Почему модернизация передачи критически важна для энергетического перехода Австралии?

Передающие линии открывают зоны возобновляемой энергии, снижают ограничения и заменяют выбывающие угольные базовые мощности, при этом фонд 'Rewiring the Nation' размером 20 млрд австралийских долларов нацелен на 10 000 км новых линий.

Как схема инвестиций в мощности влияет на инвестиции?

CIS гарантирует доходы для выбранных проектов, привлекая капитал к 9 ГВт хранения и 23 ГВт переменных возобновляемых источников, в то время как торговые проекты сталкиваются с более высоким рыночным риском.

Какой регион растет быстрее всего?

Западная Австралия лидирует в росте со среднегодовым темпом роста 6,9% до 2030 года, поддерживаемая независимой рыночной структурой, сильной политической поддержкой и высоким проникновением кровельной солнечной энергии.

Какую роль играют батареи в будущей сети?

Коммунальные и домашние батареи стабилизируют переменные возобновляемые источники, обеспечивают частотное регулирование и позволяют большее самопотребление кровельной солнечной энергии, при этом 1,5 ГВт новых крупных батарей были зафиксированы в первом квартале 2025 года.

Последнее обновление страницы: