Размер и доля рынка эстетических устройств Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 238.77 Миллион долларов США |

| Размер Рынка (2030) | 393.94 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.94% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эстетических устройств Австралии от Mordor Intelligence

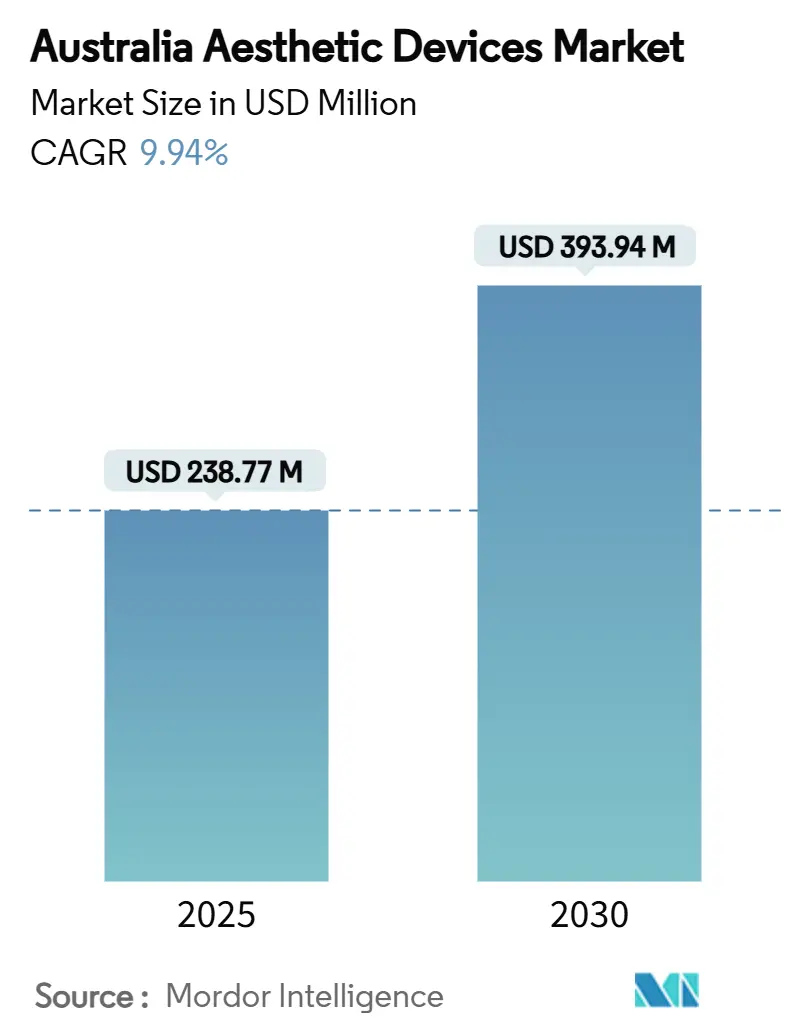

Размер рынка эстетических устройств Австралии оценивается в 238,77 млн долларов США в 2025 году и, как ожидается, достигнет 393,94 млн долларов США к 2030 году, при среднегодовом темпе роста 9,94% в течение прогнозного периода (2025-2030).

Спрос ускоряется, поскольку состоятельные миллениалы нормализуют косметические улучшения, поднимая объемы процедур значительно выше роста, наблюдаемого в большинстве традиционных медицинских специальностей. Энергетические платформы, возглавляемые лазерными и радиочастотными системами, захватывают расходы, поскольку они охватывают множественные показания, предлагая быструю окупаемость для клиник, которые сталкиваются с растущими затратами на персонал и аренду. В то же время регулятивные попутные ветры, такие как упрощенные правила совместной практики для медсестер-практиков, расширяют лечебные мощности и сокращают время ожидания как для местных, так и для въездных пациентов медицинского туризма. Валютные колебания создают смешанную картину: более слабый австралийский доллар повышает ценовую привлекательность страны для зарубежных пациентов, но при этом увеличивает затраты на приобретение 85% эстетических устройств, которые клиники импортируют.

Ключевые выводы отчета

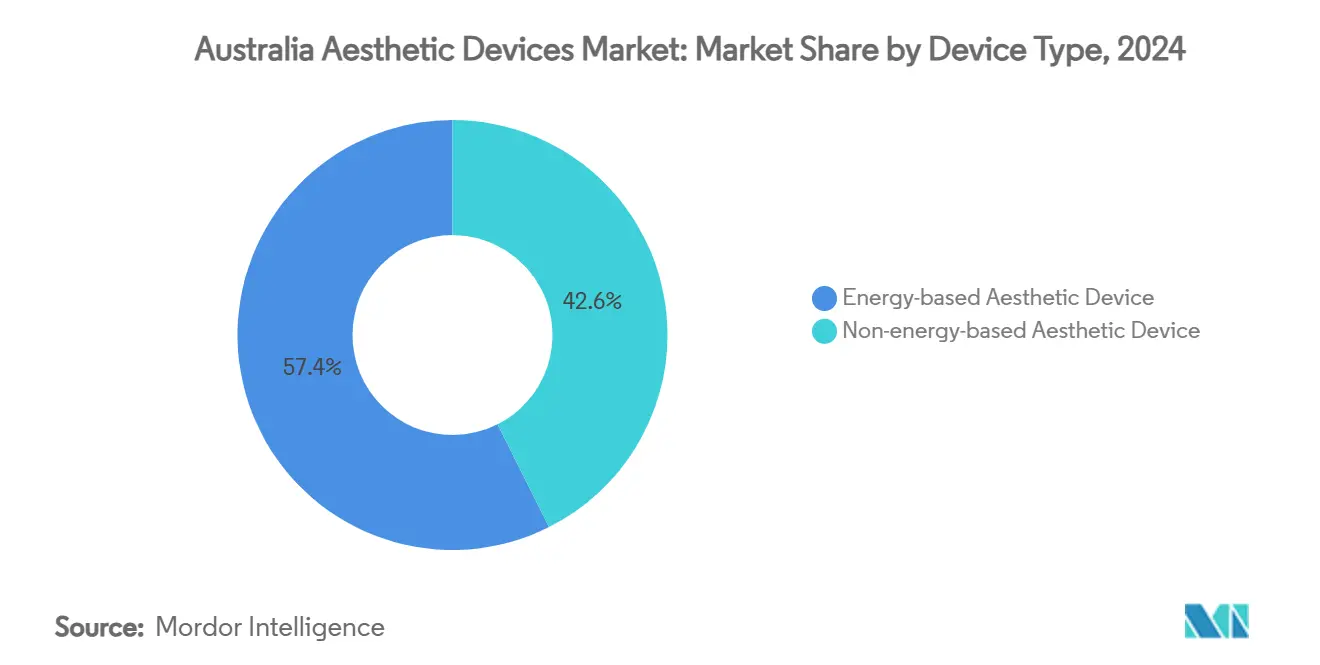

- По типу устройств энергетические системы лидировали с 57,41% долей выручки в 2024 году; прогнозируется, что ультразвуковые технологии будут расширяться со среднегодовым темпом роста 12,49% до 2030 года.

- По применению шлифовка и подтяжка кожи заняли 27,18% размера рынка эстетических устройств Австралии в 2024 году, в то время как коррекция контуров тела и уменьшение целлюлита развивается со среднегодовым темпом роста 11,41% до 2030 года.

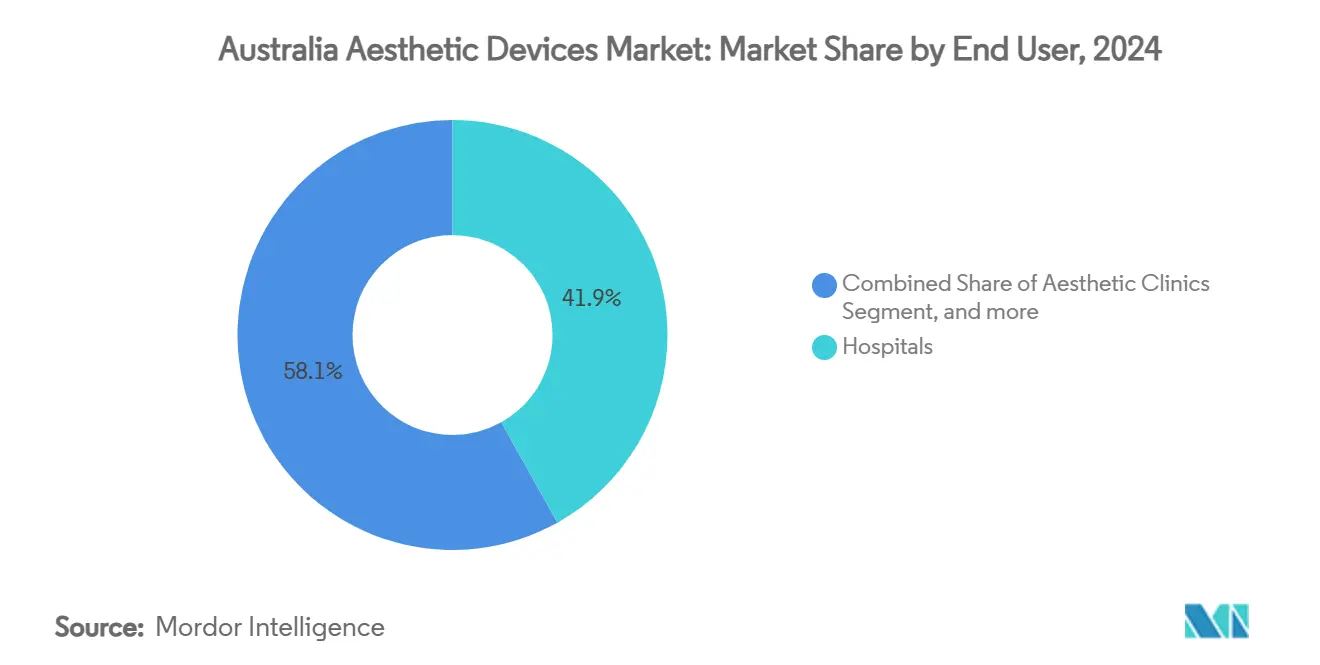

- По конечному пользователю больницы занимали 41,89% доли рынка эстетических устройств Австралии в 2024 году, в то время как прогнозируется рост эстетических клиник со среднегодовым темпом роста 13,38% до 2030 года.

Тенденции и аналитика рынка эстетических устройств Австралии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на минимально инвазивные косметические процедуры среди состоятельных миллениалов | +2.1% | Национальный, сконцентрированный в Сиднее, Мельбурне, Брисбене | Среднесрочный (2-4 года) |

| Увеличение медицинского туризма из Новой Зеландии и Юго-Восточной Азии | +1.3% | Национальный, с ранними достижениями в Сиднее, Голд-Косте, Мельбурне | Долгосрочный (≥ 4 лет) |

| Частые обновления в технологиях энергетических устройств | +1.8% | Глобальный | Краткосрочный (≤ 2 лет) |

| Расширение франшиз эстетических клиник в городах второго уровня | +1.4% | Национальный, сосредоточенный на региональных центрах | Среднесрочный (2-4 года) |

| Регулятивная поддержка косметических инъекций под руководством медсестер | +0.9% | Национальный, варьируется по государственным регулированиям | Среднесрочный (2-4 года) |

| Влияние социальных сетей и тенденций культуры красоты | +1.7% | Глобальный, усиленный в городской Австралии | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на минимально инвазивные косметические процедуры среди состоятельных миллениалов

Миллениалы обеспечивают более половины всех косметических консультаций в Австралии, а данные опросов показывают, что 59% этой когорты рассматривают процедуру в течение следующего десятилетия.[1]Australasian College of Cosmetic Surgery and Medicine, "More Than a Third of Australians Considering Cosmetic Surgery," accsm.org.au Высокие располагаемые доходы и акцент на профилактическом уходе переводятся в раннее принятие нейромодуляторов, фракционных лазеров и радиочастотного микронидлинга. Пациентские пути все больше напоминают подписки на wellness, при этом клиники упаковывают ежеквартальные поддерживающие сессии для поддержания тонких результатов. Этот устойчивый ритм повышает оборот расходных материалов и использование устройств, укрепляя партнерские отношения поставщик-клиника. Клиники также используют программы членства, которые распределяют затраты на лечение на 12-месячные планы, улучшая предсказуемость денежных потоков при построении лояльности пациентов. По мере продвижения миллениалов в годы пиковых заработков ожидается, что пожизненные расходы на лечение будут поддерживать рынок эстетических устройств Австралии на пути двузначного расширения.

Увеличение медицинского туризма из Новой Зеландии и Юго-Восточной Азии

Строгие правила безопасности Австралии и уход на английском языке делают её доверенным направлением для региональных пациентов, ищущих передовые эстетические решения. Отмена в ноябре 2024 года обязательных соглашений о сотрудничестве для медсестер-практиков освобождает квалифицированных поставщиков для более автономной работы, сокращая накладные расходы на персонал и сокращая очереди планирования.[2]Australian Government Department of Health, "Collaborative Arrangements," health.gov.au Более слабый австралийский доллар дополнительно расширяет ценовой разрыв по сравнению с Сингапуром и Южной Кореей, особенно для полной лазерной шлифовки лица и пакетов коррекции контуров тела в нескольких областях, превышающих 5000 долларов США за визит. Больницы в Сиднее и Голд-Косте теперь рекламируют комплексные пакеты отель-и-процедура, которые отражают модели стоматологического туризма, сигнализируя о растущем профессионализме в трансграничном маркетинге. Производители устройств выигрывают, поскольку клиники обновляются до флагманских рабочих станций, чтобы оставаться конкурентоспособными с азиатскими коллегами, ускоряя оборот основного оборудования каждые три-четыре года.

Частые обновления в технологиях энергетических устройств

Последние 24 месяца принесли поэтапные улучшения в контроле длительности импульсов, эпидермальном охлаждении и обнаружении конечных точек с помощью ИИ. Насадки высокоинтенсивного сфокусированного ультразвука теперь достигают терапевтических температур в течение 60 секунд, поддерживая эпидермальные температуры ниже порогов дискомфорта, согласно рецензируемым испытаниям.[3]Frontiers in Bioengineering and Biotechnology, "Radio Frequency Hyperthermia System for Skin Tightening Effect," frontiersin.org Ранние адаптеры хвалятся на 25% более высокими оценками удовлетворенности пациентов и сокращением на одну сессию по сравнению с устройствами предыдущего поколения, напрямую улучшая прибыльность клиники. Отслеживание импеданса и градиентов температуры кожи в реальном времени повышает безопасность, удовлетворяя регуляторов, которые все больше изучают данные о нежелательных событиях. Поставщики продают основанные на подписке обновления программного обеспечения, которые разблокируют новые протоколы без замены оборудования, создавая слой повторяющихся доходов, который повышает пожизненную ценность на установленную систему. Эти обновления укрепляют доминирование энергетических платформ на рынке эстетических устройств Австралии и побуждают практиков списывать амортизированные установки раньше запланированного.

Влияние социальных сетей и тенденций культуры красоты

TikTok фильтры и свидетельства инфлюенсеров продолжают переопределять эстетические идеалы, вызывая всплески спроса на процедуры, которые исправляют так называемое 'лицо Озампика' или обеспечивают 'стеклянную кожу'. Академическая работа связывает интенсивное использование социальных сетей с более благоприятным отношением к косметической хирургии среди австралийских женщин в возрасте 18-29 лет. Клиники направляют платный контент этим когортам, продвигая ссылки на записи напрямую в Instagram Stories, оставаясь в рамках рекламных правил TGA, которые запрещают фотографии до и после для инъекций. Тенденции, основанные на хештегах, ускоряют диффузию продуктов: ультратонкие канюли для размещения филлеров были распроданы по всей стране в течение трех недель после вирусного поста о редукции щечного жира. Тем не менее, регуляторы быстро вмешиваются, как видно в запрете 2024 года на разговорные термины филлеров, заставляя маркетологов принимать клинически точный язык. Балансирующий акт между вирусным охватом и соответствием переформирует внутренние маркетинговые функции и катализирует спрос на цифрово-подкованный персонал клиники.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Правовые риски от неадекватного послепроцедурного наблюдения | -1.2% | Национальный, варьируется по государственным рамкам ответственности | Среднесрочный (2-4 года) |

| Волатильность валютного курса, влияющая на стоимость устройств | -1.1% | Национальный, с более высоким воздействием на зависимые от импорта клиники | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных эстетических практиков в региональных районах | -0.8% | Региональная Австралия, особенно отдаленные районы | Долгосрочный (≥ 4 лет) |

| Регулятивная сложность вокруг классификации и использования устройств | -0.9% | Национальный, с вариациями по штатам | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Правовые риски от неадекватного послепроцедурного наблюдения

Квинсленд ужесточил правила инъекций Schedule 4 в 2025 году, запретив медсестрам самостоятельно покупать или хранить токсины и филлеры, доступные только по рецепту. Поставщики теперь должны документировать врачебный надзор на каждом этапе, добавляя административное время и повышая страховые премии от врачебной ошибки. Юридические консультанты сообщают о 19% увеличении подачи эстетических судебных исков с середины 2024 года, в основном связанных с неадекватным послепроцедурным мониторингом. Клиники отвечают наймом специальных координаторов ухода, которые проводят 48-часовые цифровые проверки, но дополнительная заработная плата подрывает маржу. Выбор устройств также смещается к платформам со встроенной аналитикой безопасности, которая автоматически заполняет медицинские записи, создавая новую дифференциацию для премиальных систем.

Волатильность валютного курса, влияющая на стоимость устройств

85% зависимость Австралии от импорта подвергает поставщиков валютному риску, и 7% снижение курса AUD-USD в течение 2024 года подняло цены на флагманские лазерные платформы почти на 15 000 австралийских долларов (9 600 долларов США). Меньшие клиники откладывают обновления, когда скачки валютного курса поднимают лизинговые платежи выше порогов денежного потока. Поставщики начали предлагать хеджированные цены и многолетние сервисные пакеты для смягчения волатильности, но такие структуры блокируют клиники в более длительные обязательства, ограничивая операционную гибкость. Затраты на расходные материалы следуют аналогичной схеме: радиочастотные наконечники и лазерные волокна выставляются в счет в долларах США, побуждая клиники держать большие запасы при ослаблении доллара, связывая оборотный капитал. Это давление на затраты сжимает маржу для чувствительных к ценам процедур, таких как удаление волос, заставляя некоторых операторов поворачиваться к более дорогим комбинированным терапиям, которые оправдывают премиальные цены.

Сегментный анализ

По типу устройства: энергетические платформы движут инновации

Энергетические системы заняли 57,41% выручки в 2024 году, и их универсальность сохраняет зависимость клиник от непрерывных обновлений, которые поддерживают значительную долю рынка эстетических устройств Австралии. Лазеры доминируют в унаследованных показаниях, таких как удаление волос и фотоомоложение, однако радиочастотные устройства захватывают долю в подтяжке кожи, поскольку биполярные конфигурации обеспечивают контролируемое дермальное нагревание с минимальным временем простоя. Конкуренция все больше вращается вокруг программного обеспечения; ведущие поставщики продвигают предустановки флюенса с ИИ-руководством, которые сокращают кривые обучения клиницистов и снижают нежелательные события. Экономика расходных материалов добавляет дополнительную липкость: одноразовые RF наконечники и лазерные волокна создают повторяющиеся потоки доходов, которые закрепляют отношения поставщик-провайдер через многолетние лизинги оборудования. Ультразвуковые устройства остаются самой быстрорастущей подкатегорией со среднегодовым темпом роста 12,49% до 2030 года, поддерживаемые клиническими исследованиями, показывающими двухмиллиметровую фокусную точность и глубины ремоделирования коллагена, недостижимые другими модальностями.

Неэнергетические продукты занимают 42,59% доли, возглавляемые ботулотоксином и филлерами на основе гиалуроновой кислоты, которые вместе превышают 4 миллиона единиц ежегодно. Ужесточенные рекламные правила вокруг инъекций стимулируют спрос на курсы по соответствующему маркетингу и перекрестным продажам, позиционируя фармацевтические препараты и основное оборудование как взаимно укрепляющие столпы доходов. Дермальная нитевая подтяжка также в тренде, с новыми дизайнами полидиоксанона, обеспечивающими 18-месячную долговечность, удваивая окно удержания по сравнению со старыми зазубренными нитями. Клиники в прибрежном Квинсленде и региональном Новом Южном Уэльсе теперь связывают нити с фракционным RF микронидлингом, чтобы захватить комбинированные процедурные сборы, превышающие 4500 австралийских долларов (2900 долларов США). Регулятивное внимание благоприятствует установленным брендам филлеров с обширными досье безопасности, косвенно поддерживая глобальные мажоры, которые могут финансировать исследования постмаркетингового наблюдения, требуемые под развивающимися руководящими принципами TGA.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: коррекция контуров тела набирает обороты

Шлифовка и подтяжка кожи сохранили 27,18% доли рынка эстетических устройств Австралии в 2024 году, питаемые стареющим, но все еще профессионально активным населением, ищущим тонкое омоложение. Фракционные лазерные платформы, способные на 120-микронную глубину абляции, сокращают время восстановления до менее пяти дней, порог, который многие профессионалы называют приемлемым временем отпуска. Новый гидрогель-ассистированный RF микронидлинг дополнительно минимизирует эпидермальную травму и повышает безопасность поствоспалительной гиперпигментации у пациентов Фицпатрика IV-VI, расширяя адресуемую демографию. Планы комбинированного лечения, которые последовательно применяют фракционные лазеры, нейромодуляторы и стимуляторы коллагена, доминируют в клиническом маркетинге, отражая аппетит пациентов к комплексным пакетам 'ежегодного освежения'.

Коррекция контуров тела и уменьшение целлюлита представляют самое быстрорастущее применение, прогнозируемое со среднегодовым темпом роста 11,41% до 2030 года. Австралийцы вышли из пандемийных блокировок с обновленными фитнес-целями, и инфлюенсеры социальных сетей продвигают нехирургическое скульптурирование как завершающий шаг в диетических и физических режимах. Криолиполиз и RF-основанный липолиз теперь составляют почти четверть финансируемых устройствами доходов в крупных франшизных сетях, затмевая доходы от удаления волос впервые в 2025 году. Поставщики дифференцируются через времена циклов лечения: аппликаторы крио нового поколения достигают 25-минутного цикла замораживания жира против унаследованного 45-минутного стандарта, позволяя клиникам обслуживать больше пациентов за одну смену. Программно-обеспеченное отслеживание аппликаторов регистрирует истории циклов напрямую в электронные медицинские записи, снижая ручной ввод данных и помогая аудитам соответствия.

По конечному пользователю: эстетические клиники ускоряют рост

Больницы захватили 41,89% процедур в 2024 году, используя хирургические театры и поддержку анестезии для сложных случаев, таких как аутологичная пересадка жира, требующая стерильных полей. Тем не менее, бюджетное давление сохраняет приобретение основного оборудования медленным; государственные учреждения часто эксплуатируют пятилетние лазеры далеко в расширенные гарантийные периоды. Чтобы преодолеть технологические разрывы, частные больничные группы подписывают соглашения о совместных предприятиях с производителями устройств, которые поставляют новые платформы в обмен на соглашения о разделении доходов, эффективно передавая риск cap-ex при обеспечении предсказуемого использования.

Специализированные эстетические клиники расширяются со среднегодовым темпом роста 13,38% до 2030 года, смещая центр тяжести доходов от больниц. Эти клиники активно инвестируют в дизайн пациентского опыта; консьерж-приложения, капсулы краткосрочного восстановления и биометрические киоски регистрации отличают их от амбулаторных крыльев больниц. Франчайзинг ускоряет региональное проникновение, однако недавние споры франчайзи-оператор подчеркивают необходимость более сильной подготовки и централизованной поддержки соответствия. Кредиторы оборудования, осознавая франшизную волатильность, теперь требуют гарантий производительности материнской компании перед одобрением многоблочных лизингов, слегка повышая затраты на заимствование. Домашние устройства формируют возникающий микросегмент: LED маски и RF палочки потребительского уровня хорошо продаются во время е-коммерс флеш-распродаж, хотя обязательная маркировка безопасности TGA сдерживает чрезмерное обещание клинических результатов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Столичные центры Сидней, Мельбурн и Брисбен составляют значительную долю национальных объемов процедур, получая выгоду от плотного населения миллениалов и хорошо установленных частных больничных сетей. Клиники в сиднейском Дабл-Бэй и мельбурнском Турак регулярно взимают 20% ценовые премии, но поддерживают четырехнедельные списки ожидания, указывая, что спрос все еще превышает предложение в районах высшего уровня. Международные пациенты в основном входят через Сидней и Голд-Кост, привлеченные прямыми рейсами из Окленда и Сингапура, которые поддерживают маршруты лечения выходного дня. Эти входящие объемы повышают рынок эстетических устройств Австралии, добавляя высокомаржинальные пакетные продажи, которые комбинируют энергетические процедуры для лица с премиальными инъекциями.

Региональное расширение остается следующей границей. Города второго уровня, такие как Ньюкасл, Джилонг и Таунсвилл, предлагают коммерческие аренды до 45% ниже центральных деловых районов, позволяя франшизным клиникам достигать безубыточности при более низких ежедневных объемах. Однако нехватка сертифицированных косметических медсестер ограничивает, насколько быстро сети могут масштабироваться; Ассоциация медицинских технологий Австралии отмечает, что 64% компаний борются за набор квалифицированного персонала вне столиц. Программы телементорства, где столичные дерматологи супервизируют сельские процедуры через безопасные видеосвязи, частично смягчают нехватку талантов при удовлетворении обязательных требований надзора. Государственные правительства также предлагают гранты на переезд медицинским профессионалам, желающим практиковать в обозначенных региональных коридорах роста, косвенно поддерживая продажи устройств на этих рынках.

В более широком контексте Азиатско-Тихоокеанского региона Австралия позиционирует себя как премиальное направление, ориентированное на безопасность, а не конкурирующее по цене с Таиландом или Малайзией. Признание TGA одобрений FDA и EU обеспечивает быстрый импорт систем нового поколения, но та же регулятивная строгость налагает более высокие затраты на постмаркетинговое наблюдение на производителей, заставляя некоторых корейских поставщиков среднего уровня задерживать вход. Валютные колебания добавляют еще один слой: устойчивое 5% обесценивание австралийского доллара делает выборочные процедуры эффективно дешевле для иностранных пациентов, платящих в сингапурских долларах, при одновременном увеличении затрат на покупку устройств для местных клиник. Устойчивость цепочки поставок остается сильной; большинство дистрибьюторов держат как минимум шестимесячные запасы критических запчастей в стране, урок, извлеченный из пандемийных нарушений грузоперевозок, которые кратко заземлили лазерные сервисные операции.

Конкурентный ландшафт

Слияние Cynosure и Lutronic в 2024 году создало мультимодальную электростанцию, охватывающую лазерные, RF и ультразвуковые портфели, разблокировав возможности перекрестных продаж через расширенную объединенную команду продаж. Преимущества масштаба проявляются в интенсивности R&D: объединенная организация выделяет близко к 14% выручки на разработку продуктов, что в два раза превышает отраслевой средний показатель. Конкуренты отвечают, нацеливаясь на нишевые показания - ревизия рубцов от акне, сосудистые мальформации и послеродовые стрии - чтобы избежать прямых битв на флагманских платформах.

Местные дистрибьюторы добавляют конкурентную сложность. Многие меньшие европейские и корейские бренды полагаются на эксклюзивные агентства, которые обеспечивают подготовку техников и быструю полевую службу, помогая им завоевать долю в чувствительных к ценам сегментах рынка эстетических устройств Австралии. Тем не менее растущая стоимость соответствия - включая обязательное сообщение о нежелательных событиях в течение 48 часов - напрягла ресурсы для микромасштабных импортеров. Некоторые покинули рынок, создав цели приобретения для более крупных игроков, которые хотят немедленные TGA-зарегистрированные линейки продуктов без длительных циклов одобрения.

Стратегические альянсы с сетями клиник - еще одно поле битвы. Производители устройств теперь встраивают статьи о разделении доходов в лизинговые контракты, выравнивая заработки поставщиков с пропускной способностью клиник и снижая первоначальные затраты для операторов. Venus Concept использовала эту модель при введении своей системы Bliss MAX и обеспечила разрешение TGA в ноябре 2024 года, подчеркивая важность местной регулятивной проницательности. Между тем, фармацевтические тяжеловесы, такие как AbbVie, используют свои инъекционные франшизы для переговоров по объединенным поставочным сделкам, включающим основное оборудование, эксплуатируя синергии между расходными материалами и устройствами для блокировки многолетних обязательств по закупкам.

Лидеры индустрии эстетических устройств Австралии

-

Bausch Health Companies Inc. (Solta Medical, Inc.)

-

Lumenis Ltd.

-

Cutera Inc.

-

Candela Medical

-

Alma Lasers (Sisram Medical Ltd.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Allergan Aesthetics подчеркнула свою приверженность инновациям на AMWC 2025, представив новую программу AA Signature, направленную на улучшение результатов лечения пациентов через персонализированное планирование лечения, с международным развертыванием, включая потенциальное расширение на австралийский рынок.

- Январь 2025: Allergan Aesthetics запустила программу AA Signature на IMCAS World Congress 2025, сосредоточившись на персонализированном планировании лечения, используя их передовой лицевой портфель, с исследованиями, показывающими, что клиники, использующие комплексные планы лечения, видят более высокое удержание пациентов.

- Ноябрь 2024: Venus Concept получила разрешение TGA на маркетинг системы Venus Bliss MAX в Австралии, расширив свои предложения продуктов на австралийском рынке, сообщив о доходах за третий квартал 2024 года в размере 15,0 млн долларов США.

- Ноябрь 2024: Allergan Aesthetics запустила AMI Business Education, предлагая бесплатные онлайн курсы для поддержки медицинских практиков, использующих продукты Allergan, включая обучение ключевым бизнес-принципам для повышения операционной эффективности и обслуживания пациентов.

Область действия отчета о рынке эстетических устройств Австралии

Область австралийского рынка эстетических устройств включает все виды медицинских устройств, используемых для различных косметических процедур. Эти процедуры включают удаление волос, антивозрастные процедуры, эстетические имплантаты и подтяжку кожи, используемые для украшения, изменения и улучшения тела. Рынок эстетических устройств Австралии сегментирован по типу устройства (энергетические эстетические устройства и неэнергетические эстетические устройства), применению (шлифовка кожи, коррекция контуров тела и уменьшение целлюлита, удаление волос, процедуры лицевой эстетики, увеличение груди, подтяжка кожи и другие применения) и конечному пользователю (больница, эстетические клиники и домашние условия). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | |

| Световые эстетические устройства | |

| Ультразвуковые эстетические устройства | |

| Другие энергетические эстетические устройства | |

| Неэнергетические эстетические устройства | Ботулотоксин |

| Дермальные филлеры и нити | |

| Микродермабразия | |

| Имплантаты | |

| Другие неэнергетические эстетические устройства |

| Шлифовка и подтяжка кожи |

| Коррекция контуров тела и уменьшение целлюлита |

| Процедуры лицевой эстетики |

| Удаление волос |

| Увеличение груди |

| Другие применения |

| Больницы |

| Эстетические клиники |

| Домашние условия |

| По типу устройства | Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | ||

| Световые эстетические устройства | ||

| Ультразвуковые эстетические устройства | ||

| Другие энергетические эстетические устройства | ||

| Неэнергетические эстетические устройства | Ботулотоксин | |

| Дермальные филлеры и нити | ||

| Микродермабразия | ||

| Имплантаты | ||

| Другие неэнергетические эстетические устройства | ||

| По применению | Шлифовка и подтяжка кожи | |

| Коррекция контуров тела и уменьшение целлюлита | ||

| Процедуры лицевой эстетики | ||

| Удаление волос | ||

| Увеличение груди | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Эстетические клиники | ||

| Домашние условия | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка эстетических устройств Австралии в 2025 году?

Он оценивается в 238,77 млн долларов США с прогнозируемым ростом до 393,94 млн долларов США к 2030 году при среднегодовом темпе роста 9,94%.

Какая категория устройств лидирует в продажах?

Энергетические платформы занимают 57,41% выручки 2024 года, поддерживаемые их универсальностью в множественных показаниях.

Какой сегмент применения расширяется быстрее всего?

Коррекция контуров тела и уменьшение целлюлита растут со среднегодовым темпом роста 11,41% до 2030 года.

Как регулирование влияет на клиники?

Более строгий надзор за инъекциями и обязательный врачебный надзор повышают затраты на соответствие, но благоприятствуют хорошо обеспеченным ресурсами поставщикам.

Что движет медицинский туризм в Австралию?

Комбинация строгих стандартов безопасности, ухода на английском языке и конкурентных цен при слабом австралийском долларе.

Последнее обновление страницы: