Размер и доля рынка стоматологических устройств Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

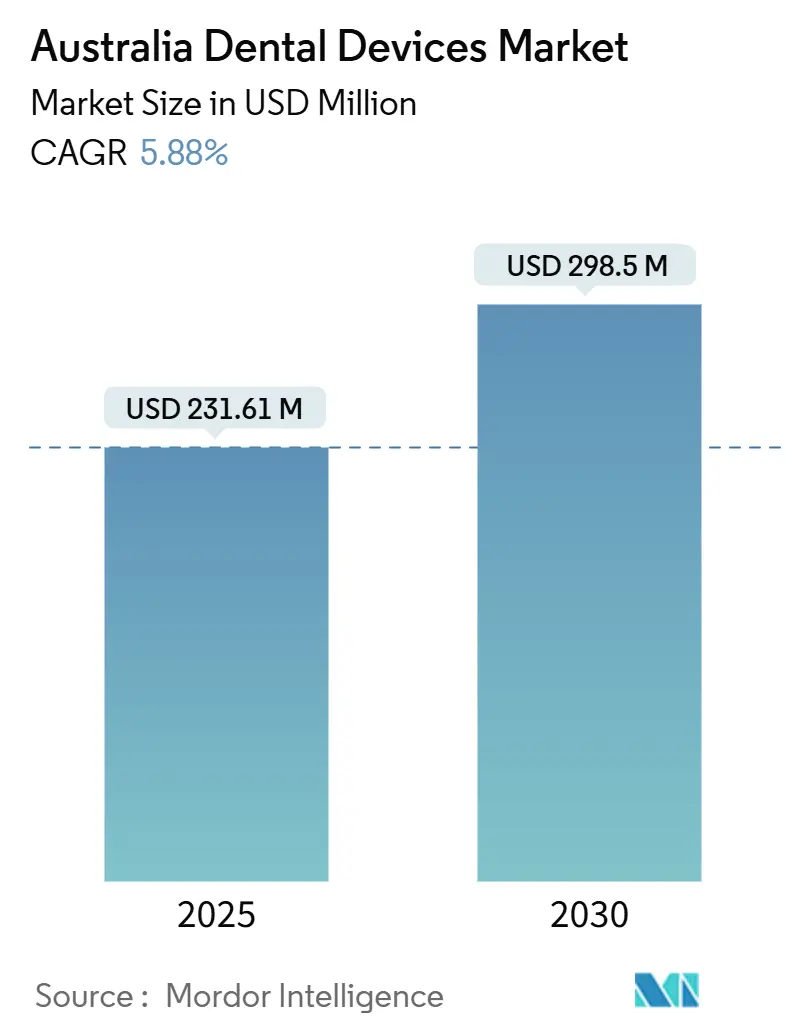

| Размер Рынка (2025) | 231.61 Миллион долларов США |

| Размер Рынка (2030) | 298.5 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.88% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологических устройств Австралии от Mordor Intelligence

Размер рынка стоматологических устройств Австралии оценивается в 231,61 млн долларов США в 2025 году и, как ожидается, достигнет 298,5 млн долларов США к 2030 году, со среднегодовым темпом роста 5,88% в течение прогнозного периода (2025-2030).

Рынок стоматологических устройств Австралии развивается благодаря политике профилактического ухода, растущему проникновению технологий в частную практику и устойчивому росту элективных расходов городских домохозяйств. Диагностическое оборудование выходит на передний план, поскольку клиники инвестируют в конусно-лучевую КТ, цифровую рентгенографию и внутриротовые сканирующие системы, которые улучшают точность планирования лечения и эффективность времени в кресле. Педиатрический спрос резко вырос с тех пор, как Программа стоматологических льгот для детей (CDBS) увеличила свой двухлетний лимит льгот до 730 долларов США, поощряя практики приобретать больше детских ручных инструментов, щипцов меньшего размера и рентгеновских аппаратов с низкой дозой[1]Источник: Services Australia, "What's Covered by the Child Dental Benefits Schedule," servicesaustralia.gov.au . Рынок стоматологических устройств Австралии также извлекает выгоду от корпоративных стоматологических сетей, которые развертывают стандартизированные цифровые рабочие процессы в многосайтовых сетях, тем самым сокращая период окупаемости дорогостоящего капитального оборудования. Тем не менее, ограниченное покрытие стоматологического лечения взрослых Medicare и нехватка рабочей силы в отдаленных районах сдерживают потенциал роста за пределами основных metropolitanских коридоров.

Ключевые выводы отчета

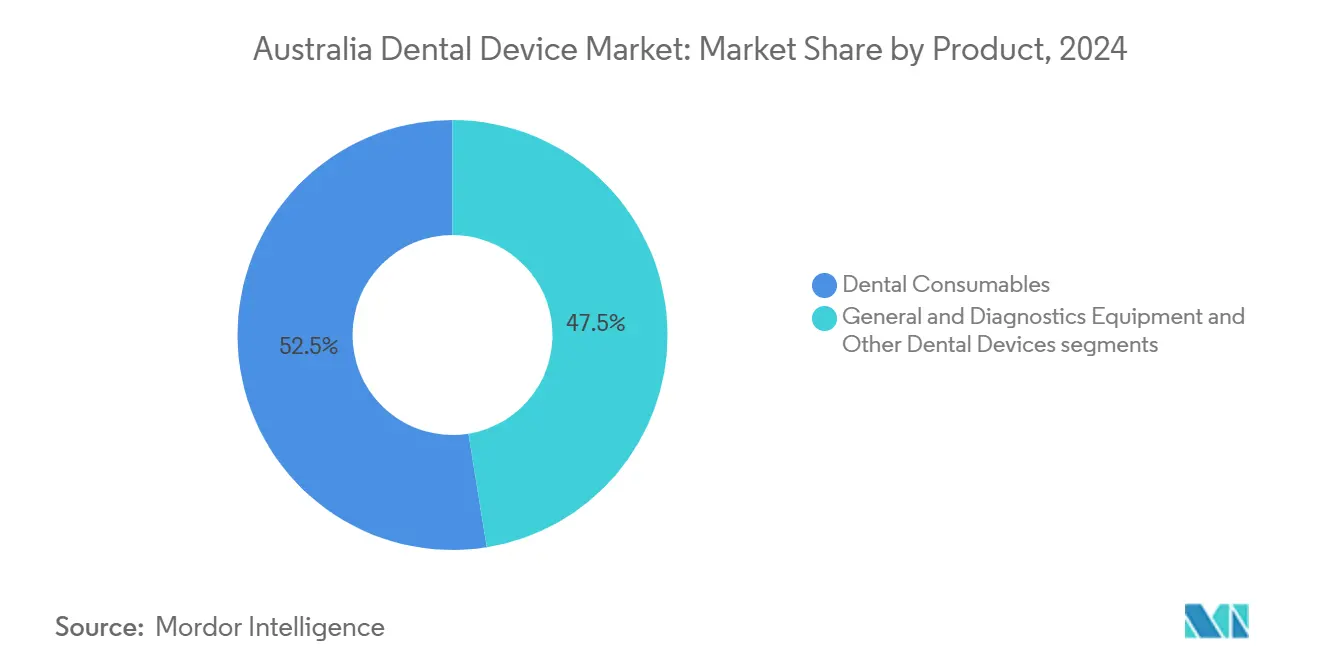

- По категории продуктов стоматологические расходные материалы лидировали с 52,54% доли рынка стоматологических устройств Австралии в 2024 году, в то время как общее и диагностическое оборудование, по прогнозам, будет расширяться со среднегодовым темпом роста 6,34% до 2030 года.

- По категории лечения протезирование составило 38,50% доли размера рынка стоматологических устройств Австралии в 2024 году, а эндодонтия развивается со среднегодовым темпом роста 6,16% до 2030 года.

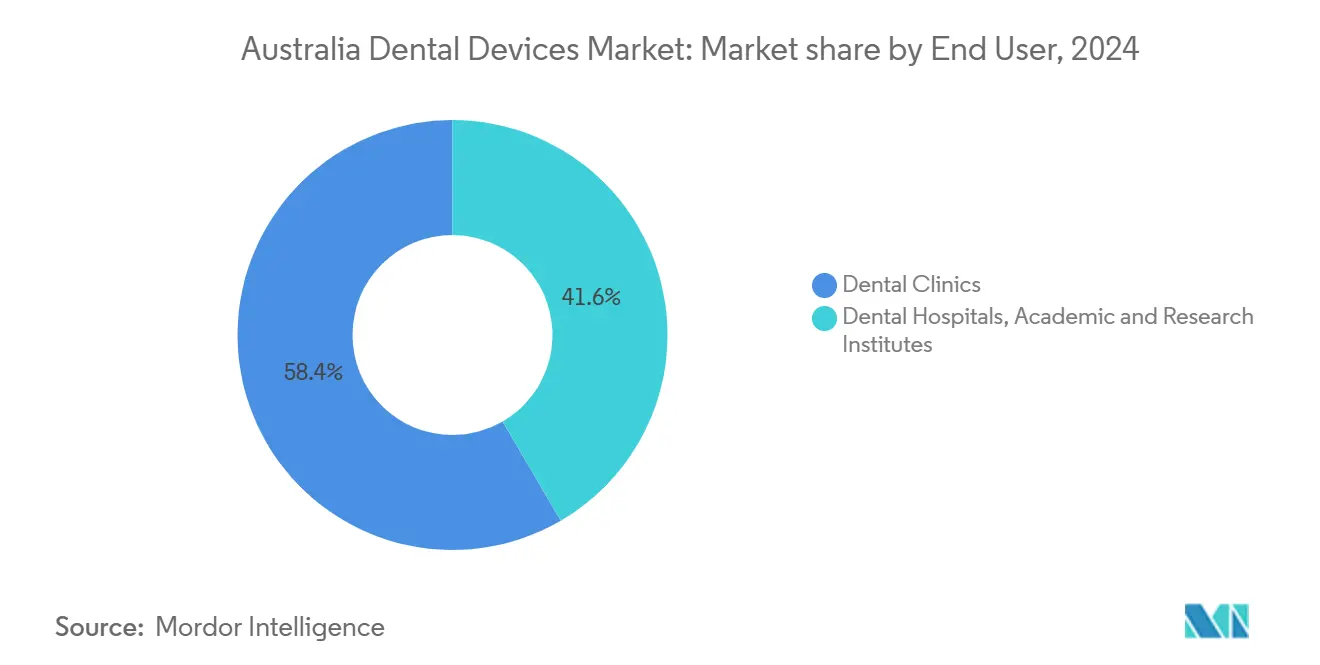

- По конечным пользователям стоматологические клиники захватили 58,40% размера рынка стоматологических устройств Австралии в 2024 году; прогнозируется, что этот сегмент будет расти со среднегодовым темпом роста 5,96% в период 2025-2030 годов.

Тенденции и перспективы рынка стоматологических устройств Австралии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение Программы стоматологических льгот для детей (CDBS) правительства, стимулирующее профилактические процедуры | +1.20% | Национальный; сильнее в metropolitanских областях | Краткосрочно (≤ 2 лет) |

| Спрос на косметическую стоматологию, подпитываемый высокими располагаемыми доходами в городской Австралии | +0.80% | Сидней, Мельбурн, Брисбен | Среднесрочно (2-4 года) |

| Быстрое внедрение кресельных CAD/CAM систем частными практиками | +1.10% | Национальные частные практики | Среднесрочно (2-4 года) |

| Рост стоматологического туризма из Новой Зеландии и островов Тихого океана | +0.30% | Восточные прибрежные города | Долгосрочно (≥ 4 лет) |

| Покрытие дополнительного частного медицинского страхования, поощряющего элективное стоматологическое лечение | +0.70% | Национальный | Среднесрочно (2-4 года |

| Источник: Mordor Intelligence | |||

Расширение Программы стоматологических льгот для детей правительства

CDBS теперь возмещает до 730 долларов США в течение двух календарных лет для подходящих детей в возрасте 2-17 лет, повышая предыдущие лимиты и поощряя своевременные осмотры, рентгенограммы, герметизацию фиссур и минимально инвазивные реставрации. Коэффициенты использования превышают 78% для диагностики и 62% для профилактических процедур, создавая стабильную пропускную способность для внутриротовых датчиков, наконечников с малой головкой и одноразовых аксессуаров детского размера. Клиники интегрируют цифровую рентгенографию с низкой дозой для соответствия государственным рекомендациям по радиации при максимизации возмещаемых услуг, и поставщики сообщают о более глубоких объемах заказов для педиатрических ретракторов и фторидных лаков. Поскольку право на участие связано с государственными семейными выплатами, рынок стоматологических устройств Австралии извлекает выгоду из предсказуемого потока 3,4 миллиона покрытых детей каждый год, давая производителям уверенность для локализации запасов и поддержки обучения. В metropolitanских регионах корпоративные практики используют программу, объединяя напоминания о повторных визитах с SMS-системами записи на прием, дополнительно повышая использование оборудования.

Спрос на косметическую стоматологию от более высоких городских доходов

Рост располагаемого дохода в крупнейших городах Австралии стимулирует увеличение элективных косметических процедур, таких как отбеливание зубов, установка виниров и терапия прозрачными элайнерами. Хотя чувствительные к ценам пациенты все еще ищут зарубежные варианты, многие профессионалы предпочитают отечественное лечение для обеспечения качества и непрерывности ухода. Городские клиники поэтому оборудуют кабинеты внутриротовыми сканерами, оптимизированными для рабочих процессов элайнеров, LED лампами для отбеливания и фотополимеризационными светильниками, чтобы поддерживать конкурентоспособность одноразового оборота. Младшие взрослые когорты - особенно профессионалы в сфере услуг и творческих секторах - ищут минимально видимые ортодонтические решения, которые интегрируются с видео-центрическими стилями работы, поддерживая продолжающийся спрос на оборудование для изготовления прозрачных элайнеров. Эстетические процедуры генерируют более высокие средние счета за час кресла, побуждая владельцев практик выделять больше капитала на спектрофотометры для подбора оттенков и программное обеспечение для косметической визуализации. Рынок стоматологических устройств Австралии, следовательно, видит растущие объемы в наборах для подготовки виниров, инструментах для микроабразии эмали и премиум лазерах для мягких тканей, которые позволяют бесшовное перекроение десневого контура.

Быстрое внедрение кресельных CAD/CAM систем

Кресельные CAD/CAM платформы, возглавляемые системами, такими как CEREC, теперь включают внутриротовые сканеры, программное обеспечение для дизайна в реальном времени и офисные фрезерные установки, которые поставляют полнокерамические коронки за одно посещение. Принятие достигло 27% в сольных практиках, 42% в малых группах и 68% в корпоративных клиниках, иллюстрируя четкое преимущество масштаба для групповых операторов. С сокращенными лабораторными сборами и временем оборота, сокращенным с двух недель до одного визита, практики достигают более быстрой безубыточности по капитальным затратам и повышают оценки удовлетворенности пациентов. Поставщики все больше объединяют сканеры и фрезы с многолетними сервисными контрактами, сглаживая воздействие на денежный поток для меньших клиник. Интеграция с 3D принтерами для временных реставраций расширяет цифровую кресельную экосистему, эффективно привязывая покупателей к проприетарным расходным линиям. Рынок стоматологических устройств Австралии регистрирует более высокие повторяющиеся доходы от фрезерных боров и циркониевых блоков, усиливая переход от аналогового к цифровому протезированию.

Покрытие дополнительного частного медицинского страхования, поощряющего элективное лечение

Примерно 54% австралийцев имеют частные медицинские полисы, которые включают дополнительное покрытие стоматологической помощи; лимиты льгот сбрасываются каждый январь, создавая ажиотаж в четвертом квартале, поскольку пациенты исчерпывают свои права. Дополнительное покрытие возмещает часть рутинной гигиены, эндодонтии и крупной реставрационной работы, облегчая карманные расходы и расширяя адресную базу для сложных процедур. Клиники реагируют, продвигая профилактические пакеты - скейлинг, фторид и рентгенограммы - которые оптимизируют использование претензий, что, в свою очередь, поддерживает спрос на ультразвуковые скейлеры, профилактические чашки и одноразовые наконечники. Рынок стоматологических устройств Австралии также извлекает выгоду из сетей предпочтительных поставщиков страховщиков, которые устанавливают стандарты цифровой визуализации, подталкивая клиники к CBCT и внутриротовому сканированию для сохранения сетевого статуса. Корпоративные стоматологические группы договариваются об усиленных уровнях скидок, стимулируя инкрементальные инвестиции в наборы для управляемой имплантной хирургии и CAD/CAM производственные центры в флагманских местах.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное возмещение стоматологической помощи взрослым в рамках Medicare | −1.4% | Национальный; сильнее в районах с низким доходом | Долгосрочно (≥ 4 лет) |

| Капиталоемкая природа оборудования цифровой стоматологии | −0.9% | Сольные и малые практики | Среднесрочно (2-4 года) |

| Нехватка стоматологов в сельских и отдаленных районах, сокращающая спрос на устройства | −0.8% | Сельские и отдаленные регионы | Долгосрочно (≥ 4 лет) |

| Длительный процесс утверждения TGA, задерживающий запуск новых продуктов | −0.4% | Национальный | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченное возмещение стоматологической помощи взрослым в рамках Medicare

Стоматологические услуги для взрослых остаются в значительной степени за пределами сферы Medicare, заставляя почти 2,3 миллиона австралийцев откладывать уход в 2022-23 годах по причинам стоимости theconversation.com. Без государственных субсидий дорогостоящие процедуры, такие как имплант-ретинированные протезы или полная реабилитация рта, требуют значительных доплат пациентов, сдерживая покупки оборудования, связанного с этими процедурами. Практики в районах с более низким социально-экономическим статусом колеблются в инвестировании в CBCT сканеры или хирургические имплантные моторы, предвидя непоследовательные объемы случаев. Адвокатские органы предлагают поэтапные схемы, ориентированные на пожилых людей, но бюджетные ограничения означают, что временные рамки реализации остаются неясными. Следовательно, рынок стоматологических устройств Австралии сталкивается с неравномерной картой роста, с богатыми пригородами, ускоряющими внедрение технологий, в то время как регионы с более низким доходом полагаются на устаревшие аналоговые устройства и направляют сложную работу в больничные клиники.

Капиталоемкая природа оборудования цифровой стоматологии

Приобретение полного цифрового рабочего процесса - сканер, программное обеспечение для дизайна, фрезерная установка и 3D принтер - часто превышает 133 000 долларов США, сумму, которую многие однокресельные кабинеты с трудом могут финансировать. Быстрые циклы инноваций продвигают новые итерации оборудования каждые пять лет, подрывая остаточную стоимость существующих установок и усиливая воспринимаемый риск. Меньшие операторы смягчают воздействие, арендуя оборудование или присоединяясь к кооперативным закупочным группам, но плата за обслуживание и повторяющиеся лицензии на программное обеспечение все еще давят на операционные маржи. Финансовые препятствия замедляют общую кривую проникновения высокоразрешающих CBCT установок в сельских регионах, ограничивая передовые имплантные и эндодонтические процедуры. Поставщики все больше вводят модульные модели покупок, но рынок стоматологических устройств Австралии тем не менее борется с разрозненными уровнями технологий, которые отражают размер и местоположение практики.

Анализ сегментов

По продуктам: Расходные материалы обеспечивают стабильный денежный поток; Диагностика катализирует рост

Стоматологические расходные материалы контролировали 52,54% доли рынка стоматологических устройств Австралии в 2024 году, отражая модели использования каждого визита и высокие валовые марже. Практики переупорядочивают композиты, оттискные материалы и стерилизационные пакеты еженедельно, позволяя дистрибьюторам совершенствовать возможности доставки на следующий день. Биоактивные реставрационные материалы набирают популярность для минимально инвазивной стоматологии, в то время как одноразовые изоляционные комплекты соответствуют строгим протоколам инфекционного контроля, введенным после 2024 года. Объемные текучие композиты и нано-гибридные композиты сокращают время процедуры, освобождая кресельные слоты для богатых доходами ортодонтических обзоров.

Общее и диагностическое оборудование расширяется со среднегодовым темпом роста 6,34%, поскольку клиники инвестируют в точную визуализацию и планирование на основе данных. Цифровые датчики превосходят потребление пленки, поддерживаемые государственными мандатами по снижению дозы радиации. Признание Администрацией терапевтических товаров европейских оценок соответствия ускоряет выход на рынок новых CBCT моделей, давая ранним адоптерам технологическое преимущество [2]Источник: Therapeutic Goods Administration, "Using Assessments from Comparable Overseas Regulators for Medical Devices," tga.gov.au. Диодные лазеры для мягких тканей проникают в пародонтальные рабочие процессы, дополняя хирургию лоскута с низкой заболеваемостью и фотобиомодуляцию. Портативные рентгеновские генераторы, рассчитанные на удаленные развертывания, появляются как обходной путь для проблем сельского доступа, обеспечивая региональным стоматологам возможность захватывать периапикальные снимки без фиксированных настенных установок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лечению: Протезирование доминирует; Эндодонтия быстро развивается

Протезные процедуры захватили 38,50% размера рынка стоматологических устройств Австралии в 2024 году, подкрепленные спросом стареющего населения на фиксированные замещения. Многоединичные циркониевые мосты используют точность кресельных сканеров, а управляемые имплантные наборы интегрируют данные STL и DICOM для определения нервных путей. Частные медицинские дополнительные услуги назначают более высокие годовые лимиты для крупной стоматологии, усиливая готовность пациентов принимать имплант-поддерживаемые реставрации. Корпоративные группы договариваются о скидках на объемные титановые абатменты, передавая экономию пациентам, защищая долю рынка против бутиковых имплантных центров.

Эндодонтия набирает силу с прогнозируемым среднегодовым темпом роста 6,16%, движимая термически обработанными NiTi файлами, предлагающими повышенную устойчивость к циклической усталости. Беспроводные эндомоторы хранят настройки крутящего момента, сокращая процедурные ошибки для недавно выпустившихся клиницистов. Низкодозная CBCT локализует дополнительные каналы, улучшая точность обтурации и посттерапевтический прогноз. Рынок стоматологических устройств Австралии извлекает выгоду, поскольку общие стоматологи сохраняют сложные моляровые случаи, ранее направляемые специалистам, ускоряя продажи обтурационных шприцов, биоактивных герметиков и кресельных ультразвуковых активационных наконечников.

По конечным пользователям: Клиники лидируют по масштабу; Больницы и академии формируют стандарты

Стоматологические клиники удерживали 58,40% доли в 2024 году и прогнозируется расширение со среднегодовым темпом роста 5,96% до 2030 года. Корпоративные сервисные организации стандартизируют закупки, развертывая идентичные компрессорные установки, соединения наконечников и стерилизаторы по национальным территориям для упрощения обслуживания. Независимые подчеркивают дифференцированный пациентский опыт, устанавливая потолочные телевизоры и турбины с шумоподавлением для смягчения стоматологической тревоги. Дневные хирургические кабинеты, оборудованные контролируемой анестезиологической помощью, обрабатывают удаление зубов мудрости, поднимая спрос на высокоскоростные хирургические наконечники и пьезохирургические установки.

Больницы фокусируются на травмах, онкологии и медицинско сложной стоматологии, требующей общей анестезии. Гибридные операционные добавляют CBCT навигацию и 4K эндоскопические камеры для уточнения реконструкции челюсти. Академические институты пилотируют алгоритмы обнаружения кариеса на базе ИИ и валидируют протоколы фотобиомодуляции, предоставляя доказательства для последующего частного принятия. Университетские аутрич-программы обеспечивают портативные установки отдаленным сообществам, подчеркивая потребность в усиленных системах доставки, которые переносят высокую влажность и нерегулярное питание.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ географии

Metropolitanские кластеры - Сидней, Мельбурн и Брисбен - вносят почти 70% доходов рынка стоматологических устройств Австралии, движимые плотными соотношениями стоматолог-к-населению и готовностью пациентов платить за премиум-уход. Практики в этих городах соревнуются по технологиям, рекламируя однодневные коронки, сканы, готовые для элайнеров, и подбор оттенков с дополненной реальностью. Роуд-шоу поставщиков выравнивают запуски продуктов с metropolitan календарями конгрессов, предоставляя практическое обучение, которое ускоряет кривые диффузии.

Региональные Новый Южный Уэльс и Виктория испытывают постепенное принятие цифровой рентгенографии, поддерживаемое государственными кредитными схемами для модернизации практик. Однако геопространственные исследования помечают 74 поселка, лишенные достаточной плотности кресел, оставляя 104 000 жителей недообслуженными journals.sagepub.com. Мобильные фургоны, оборудованные портативными генераторами и складными установками доставки, перекрывают эпизодические пробелы, стимулируя продажи батарейных полимеризационных ламп и программного обеспечения визуализации, интегрированного с планшетами. Команды общественной стоматологии ротируются через школьные установки в залах, используя автоклавируемые кассетные наборы для соответствия стандартам стерилизации, несмотря на ограниченную инфраструктуру.

Горнодобывающие коридоры Западной Австралии стимулируют нишевый спрос на устойчивые к абразии компрессоры и пылезащищенные наконечники, учитывая суровые условия на месте. Рабочие fly-in-fly-out создают циклы массового бронирования выходных, которые подталкивают клиники к приобретению дополнительной кресельной мощности и автоклавов быстрой стерилизации. Наоборот, Северная территория видит целевые федеральные гранты, финансирующие Организации здравоохранения, контролируемые аборигенными сообществами, которые приоритизируют универсальные внутриротовые датчики и легкие пациентские кресла, транспортируемые одним транспортным средством.

Более высокий медианный возраст Тасмании смещает спрос к подкладкам протезов, имплант-покрывным протезам и программам пародонтального обслуживания. Клиники импортируют холодно-полимеризующиеся акрилы оптом и инвестируют в скан-боди, откалиброванные для беззубых дуг. Пилоты телестоматологии соединяют специалистов Хобарта с сельскими аванпостами, легитимизируя покупки внеротовых камер и безопасных облачных порталов. Отечественный рост стоматологического туризма из Новой Зеландии и островов Тихого океана направляет пациентов к восточным прибрежным хабам, предлагающим ускоренную имплантную реабилитацию; пакеты включают предварительные CBCT сканы, двухэтапные хирургии, рассчитанные на короткие гостиничные пребывания, и цифровые предварительные просмотры улыбок, отправленные по электронной почте до полета.

Конкурентный ландшафт

Рынок стоматологических устройств Австралии умеренно фрагментирован, размещая многонациональные конгломераты, нишевых отечественных производителей и технологически продвинутых дистрибьюторов. Глобальные гиганты используют широкие каталоги и национальные сервисные флоты, в то время как местный инноватор SDI Limited обеспечивает долю реставрационных материалов, адаптируя диапазоны оттенков и детализируя напрямую в университеты для влияния. Консолидация ускоряется на уровне дистрибуции: регионально доминирующие реселлеры приобретают меньшие склады для снижения фрахтовых расходов и интеграции e-commerce порталов, которые синхронизируются с программным обеспечением управления практикой для автоматизированного пополнения запасов.

Конкуренция расходных материалов остается ценно-интенсивной; онлайн платформы подрывают традиционные физические маржи, но дифференцируются поддержкой живого чата и 24-часовой отправкой. Соперничество капитального оборудования зависит от сплоченности экосистемы, а не от изолированного превосходства продукта. Платформа CEREC Dentsply Sirona соединяет сканирование, дизайн и фрезерование с облачным хранением случаев, тогда как конкурирующие компоновщики сочетают открытые сканеры с принтерами третьих сторон, чтобы обойти проприетарные блочные расходы. Варианты финансирования появляются как стратегический рычаг: поставщики партнерствуют с fintech провайдерами для предложения подписочного аппаратного лизинга, сглаживая денежный поток для малых практик.

Стратегические партнерства пролиферируют. Корпоративные стоматологические группы обеспечивают эксклюзивные договоры поставки, гарантирующие объемные скидки, в то время как производители открывают клинические учебные хабы, которые удваиваются как выставочные залы. Дистрибьюторы расширяются в сервисные контракты, поручая биомедицинским техникам ускорять ремонты и минимизировать простои. Топ-5 поставщиков коллективно контролируют примерно 55-60% доходов рынка стоматологических устройств Австралии, оставляя пространство для развивающихся специалистов в ультразвуке, эндодонтии или ИИ-основанной диагностике, которые эксплуатируют неудовлетворенные рабочие ниши.

Лидеры индустрии стоматологических устройств Австралии

-

Carestream Health Inc.

-

Dentsply Sirona

-

Envista Holdings Corporation

-

GC Corporation

-

3M Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Университет Гриффита представил Nuralyte, устройство светотерапии, напоминающее электрическую зубную щетку, для ускорения заживления после оральных процедур путем усиления митохондриального дыхания и генной экспрессии в костеобразующих стволовых клетках, трансформируя регенеративную стоматологию в Австралии.

- Сентябрь 2024: TGA разрешила спонсорам полагаться на оценки соответствия от сопоставимых зарубежных регуляторов, ускоряя утверждения для инновационных диагностических и реставрационных устройств.

- Апрель 2024: Impetus Dental & Medical зарегистрировала ультразвуковую скейлинговую систему в Австралийском реестре терапевтических товаров, обогащая отечественный каталог гигиенического оборудования.

Объем отчета о рынке стоматологических устройств Австралии

Согласно объему данного отчета, стоматологические инструменты являются инструментами, используемыми стоматологическими профессионалами для предоставления стоматологического лечения. Он включает инструменты для осмотра, манипулирования, лечения, восстановления и удаления зубов и окружающих ротовых структур. Рынок стоматологических устройств Австралии сегментирован по продуктам (общее и диагностическое оборудование (стоматологические лазеры (лазеры для мягких тканей и лазеры для твердых тканей), рентгенологическое оборудование, стоматологическое кресло и оборудование, другое общее и диагностическое оборудование), стоматологические расходные материалы (стоматологический биоматериал, стоматологические имплантаты, коронки и мосты, и другие стоматологические расходные материалы), и другие стоматологические устройства), лечению (ортодонтия, эндодонтия, пародонтология, протезирование и другие виды лечения), и конечному пользователю (больницы, клиники и другие конечные пользователи). Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Общее и диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | |

| Внутриротовое рентгенологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Другое общее и диагностическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Стоматологические имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Протезное |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По продуктам | Общее и диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | ||

| Внутриротовое рентгенологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Другое общее и диагностическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Стоматологические имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Протезное | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка стоматологических устройств Австралии?

Рынок стоматологических устройств Австралии оценивается в 231,61 млн долларов США в 2025 году и прогнозируется достичь 298,50 млн долларов США к 2030 году.

Какой сегмент продуктов доминирует в продажах?

Стоматологические расходные материалы лидируют, составляя 52,54% доли рынка стоматологических устройств Австралии в 2024 году.

Как быстро растет диагностическое оборудование?

Прогнозируется, что общее и диагностическое оборудование будет расширяться со среднегодовым темпом роста 6,34% в период 2025-2030 годов, что является самым быстрым среди категорий продуктов.

Почему кресельные CAD/CAM системы важны для клиник?

Они позволяют реставрации за одно посещение, сокращают лабораторные расходы и повышают удовлетворенность пациентов, стимулируя быстрое внедрение в частных практиках.

Как частное медицинское страхование влияет на спрос на стоматологические устройства?

Дополнительное покрытие возмещает часть как рутинных, так и крупных процедур, создавая предсказуемые пики в использовании оборудования и расходных материалов, поскольку пациенты максимизируют свои годовые лимиты.

Последнее обновление страницы: