Размер и доля глобального рынка хирургии фибрилляции предсердий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

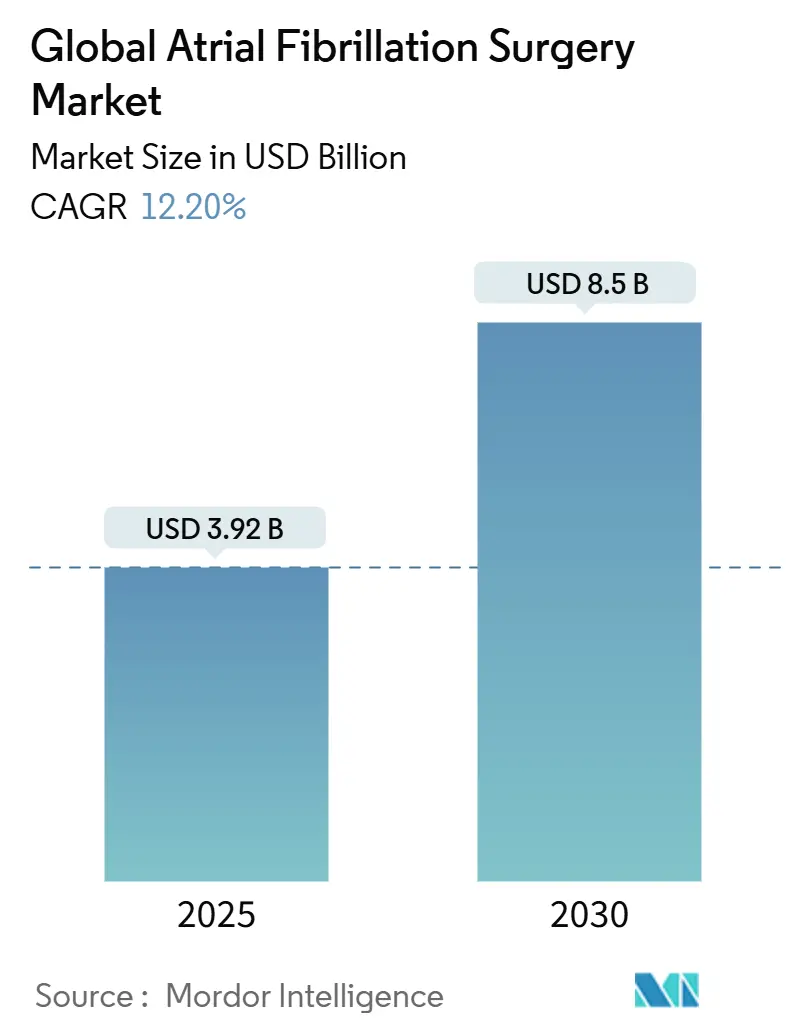

| Размер Рынка (2025) | 3.92 Миллиардов долларов США |

| Размер Рынка (2030) | 8.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка хирургии фибрилляции предсердий от Mordor Intelligence

Рынок абляции фибрилляции предсердий достиг 3,92 млрд долларов США в 2025 году и, согласно прогнозам, поднимется до 8,50 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 13,74%. Растущие объемы процедур отслеживают резко возросшую распространенность фибрилляции предсердий (ФП), более широкую доступность плановых программ электрофизиологии и быструю миграцию к системам импульсно-полевой абляции (ИПА), которые сокращают время процедуры при улучшении безопасности. Больницы продолжают инвестировать в интегрированные электрофизиологическо-гибридные палаты, даже когда амбулаторные хирургические центры (АХЦ) привлекают объемы случаев через правила нейтральной оплаты площадки и протоколы выписки в тот же день. Притоки капитала в инновации катетеров, программное обеспечение картирования и аналитику рабочего процесса, управляемую ИИ, продолжают изменять конкурентное позиционирование. Тем временем пересмотры возмещения в Соединенных Штатах и Европе теперь признают сложность комбинированного закрытия ушка левого предсердия и абляции, поддерживая расширение доходов для поставщиков.

Ключевые выводы отчета

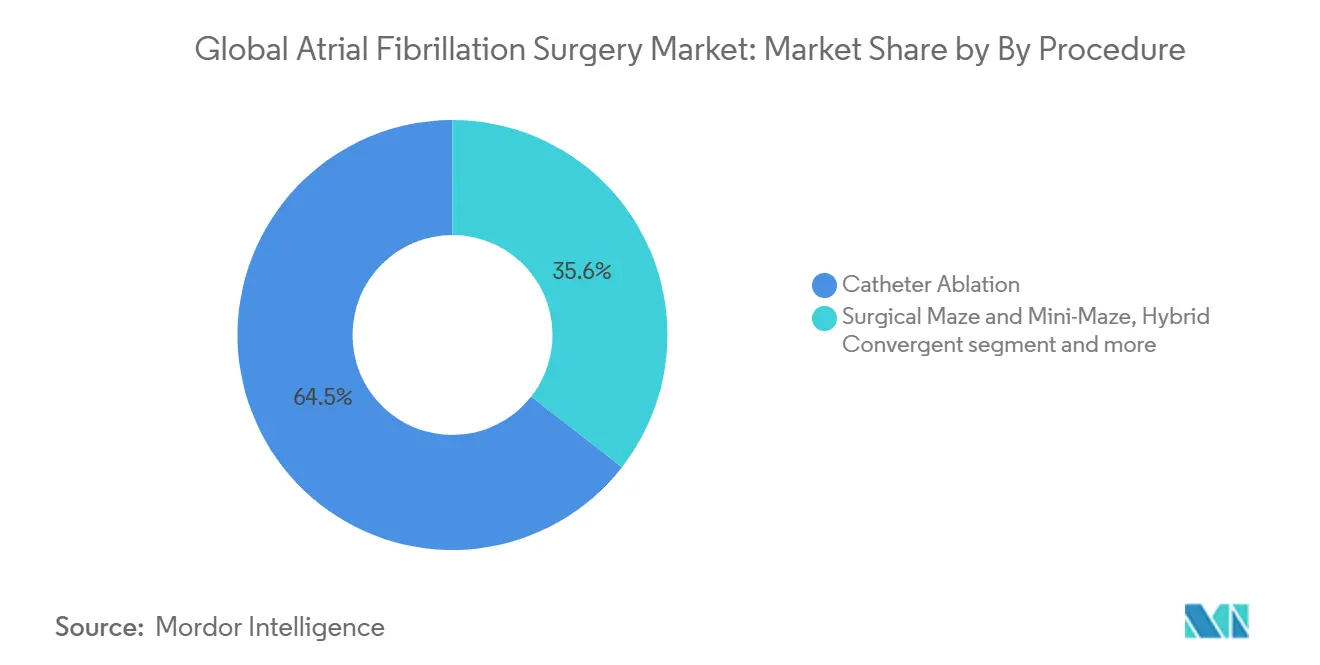

По процедурам катетерная абляция лидировала с долей выручки 64,45% в 2024 году, тогда как импульсно-полевая абляция демонстрирует самый высокий среднегодовой темп роста 14,78% до 2030 года.

По типу продукта устройства катетерной абляции составили 58,45% размера рынка абляции фибрилляции предсердий в 2024 году, в то время как системы ИПА расширяются с ведущим среднегодовым темпом роста 15,60% к 2030 году.

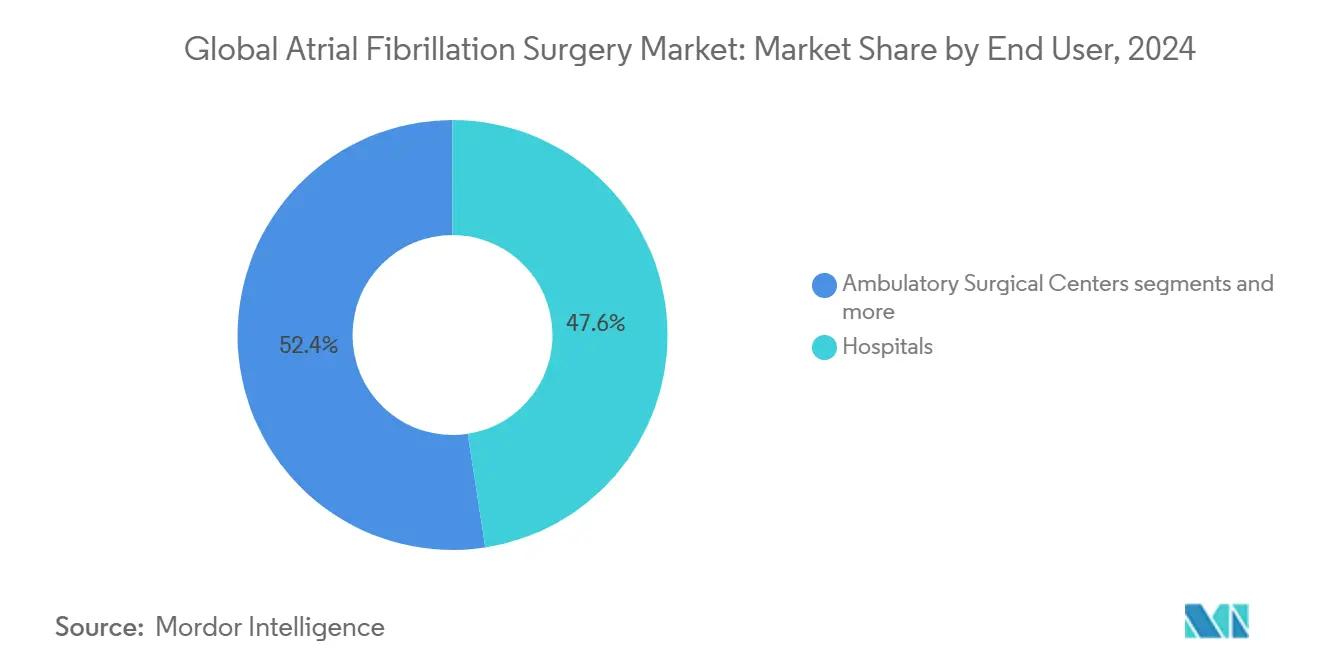

По конечным пользователям больницы держали 47,56% выручки 2024 года; АХЦ представляют наиболее быстро растущую среду с среднегодовым темпом роста 16,41% до 2030 года.

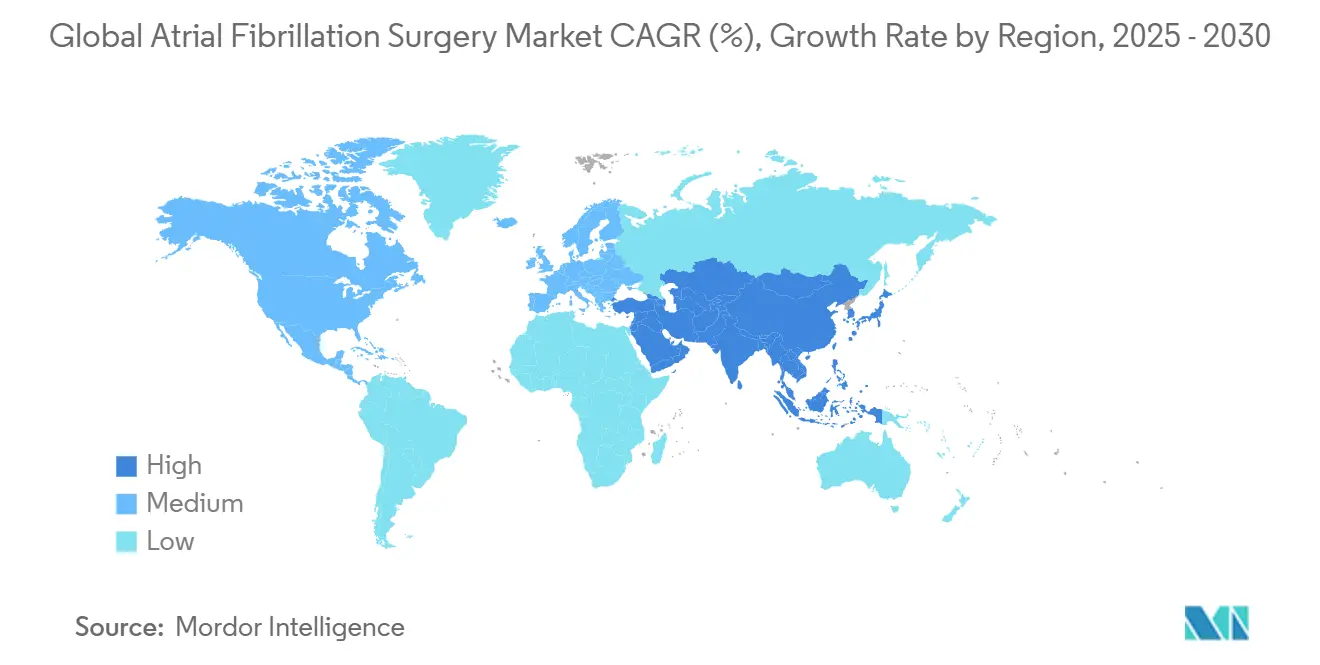

По географии Северная Америка захватила 39,45% выручки 2024 года; Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 17,23% к 2030 году.

Тенденции и аналитические данные глобального рынка хирургии фибрилляции предсердий

Анализ воздействия движущих факторов

| Движущий фактор | (~) % воздействие на прогноз СТСР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Старение населения и всплеск распространенности ФП | +3.2% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Рост внедрения минимально инвазивной катетерной абляции | +2.8% | Глобально, ведомый развитыми рынками | Среднесрочно (2-4 года) |

| Расширение амбулаторных ЭФ лабораторий и амбулаторных центров | +2.1% | Северная Америка и Европа, расширяясь в АТЭС | Среднесрочно (2-4 года) |

| Цикл капитальных затрат больниц в сторону систем ИПА одиночного выстрела | +1.9% | Северная Америка и основные рынки ЕС | Краткосрочно (≤ 2 лет) |

| Улучшения возмещения для выписки в тот же день хирургии ФП | +1.6% | Рынки Medicare США, расширяющиеся глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Старение населения и всплеск распространенности ФП

Пожизненный риск ФП поднялся с 24,2% для датчан, рожденных в 2000-2010 годах, до 30,9% для рожденных в 2011-2022 годах, сигнализируя о широком расширении пула пациентов, подлежащих лечению. Оценки распространенности в США теперь превышают предыдущие прогнозы, поскольку удаленный мониторинг обнаруживает бессимптомные эпизоды. Это демографическое давление пересекается с улучшающимися технологиями обнаружения, чтобы поднять объемы направлений для процедур контроля ритма. Развивающиеся экономики отражают тенденцию; корейские национальные данные показывают схожие кривые заболеваемости, связанные с возрастом. Планировщики систем здравоохранения поэтому рассматривают расширение мощностей абляции ФП как возможность роста объема с длинным хвостом.

Рост внедрения минимально инвазивной катетерной абляции

Мета-анализ 22 рандомизированных исследований, охвативших 6400 пациентов, подтвердил, что абляция вдвое снижает риск рецидива ФП по сравнению с медикаментозной терапией и сокращает госпитализации по всем причинам на 43%. Одобрение выписки в тот же день американскими специализированными обществами ускорило внедрение; канадские центры сообщили о 79,2% выписке в тот же день с незначительными повторными госпитализациями. Накопленные данные позиционируют абляцию раньше в алгоритме лечения, делая первичный контроль ритма основным вариантом.

Цикл капитальных затрат больниц в сторону систем ИПА одиночного выстрела

Больницы выделяют новые бюджеты на ИПА после одобрений FDA систем PulseSelect, VARIPULSE и Affera, продемонстрировавших нулевые осложнения пищевода в ключевых исследованиях. Администраторы выделяют предсказуемые кривые обучения и время случаев <90 минут, которые транслируются в более высокую продуктивность лаборатории.

Улучшения возмещения для выписки в тот же день хирургии ФП

Центры Medicare и Medicaid Services США создали MS-DRG 317 в 2025 году для сопутствующей абляции и закрытия ушка, повышая средние платежи учреждений и подтверждая клинический ресурсный микс в современном уходе за ФП[1]Источник: Journal of the American College of Cardiology, "Same-Day Discharge After AF Ablation," jacc.org .

Анализ воздействия ограничивающих факторов

| Движущий фактор | (~) % воздействие на прогноз СТСР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Капиталоемкие постройки гибридных операционных | -1.8% | Глобально, особенно развивающиеся рынки | Среднесрочно (2-4 года) |

| Нехватка хирургов, обученных ЭФ | -2.1% | Глобально, остро в сельских и развивающихся регионах | Долгосрочно (≥ 4 лет) |

| Долгосрочные опасения о долговечности ИПА | -1.4% | Глобально, с регулятивным фокусом в США и ЕС | Среднесрочно (2-4 года |

| Источник: Mordor Intelligence | |||

Капиталоемкие постройки гибридных операционных

Готовые электрофизиологическо-хирургические палаты стоят 2-5 миллионов долларов США за комнату, напрягая сельские или малосистемные бюджеты и замедляя распространение передовых энергетических платформ за пределами центров первого уровня.

Нехватка хирургов, обученных ЭФ

Стипендии по электрофизиологии остаются ограниченными относительно спроса, и постоянная кластеризация специалистов в городах ограничивает доступ на вторичных рынках. Пробелы в рабочей силе усложняют внедрение новых инструментов, таких как двойные энергетические катетеры, которые требуют специальных учебных модулей[2]Источник: Johns Hopkins Medicine, "Electrophysiology Training Pathways," hopkinsmedicine.org .

Сегментный анализ

По процедурам: ИПА разрушает термальное доминирование

Катетерная абляция сохранила 64,45% выручки в 2024 году, удерживая рынок абляции фибрилляции предсердий даже когда импульсно-полевая абляция регистрирует прорывной среднегодовой темп роста 14,78% к 2030 году. Размер рынка абляции фибрилляции предсердий для процедур на основе ИПА, следовательно, прогнозируется почти утроиться в течение десятилетия. Баллонные системы одиночного выстрела рутинно изолируют все легочные вены менее чем за 20 минут, в то время как регистр MANIFEST-17K задокументировал нулевые повреждения пищевода против исторических 1-3% для термальной энергии. Клиническая валидация, такая как исследование ADVENT, подтвердила неуступаемость по эффективности и превосходство по безопасности против криоабляции, в то время как длительность процедуры снизилась на 35%. Хотя регистр NEMESIS-PFA отметил повышенное высвобождение тропонина, продолжающаяся оптимизация формы волны нацелена на минимизацию оглушения миокарда.

Персистирующая ФП остается сложной; гибридные лабиринтные или конвергентные подходы комбинируют эпикардиальные и эндокардиальные линии для повышения успеха одной процедуры, но объемы остаются нишевыми. Хирургический лабиринт привязан к случаям клапанов или коронарного шунтирования, которые уже требуют стернотомии, сохраняя его долю стабильной. Долгосрочно отраслевые аналитики ожидают, что ИПА захватит дополнительную долю от радиочастотных и криобаллонных техник, поскольку уверенность оператора укрепляется и катетеры следующего поколения расширяют наборы повреждений за пределы легочных вен.

По типу продукта: системы одиночного выстрела стимулируют инновации

Устройства катетерной абляции командовали 58,45% выручки в 2024 году, однако консоли и катетеры ИПА демонстрируют ведущий полевой среднегодовой темп роста 15,60% на фоне успешных запусков в США и ЕС. Интегрированные платформы картирования плюс абляция, такие как Medtronic Affera, объединяют картирование высокой плотности электроанатомическое с доставкой двойной энергии в одном катетере, сжимая капитальные затраты и упрощая запасы. ИИ-усиленное картирование от Volta Medical улучшило устойчивую свободу от ФП до 88% в исследовании TAILORED-AF по сравнению с 70% для стандартной изоляции легочных вен tctmd.com. Вспомогательные одноразовые изделия-включая сосудистое закрытие, управляемые оболочки и клапаны гемостаза-получают выгоду от роста объема, но сталкиваются с ценовыми аудитами больничных комитетов ценности, которые ограничивают расширение маржи.

Технологические преимущества ИПА вызвали новых участников: финансирование Kardium в размере 104 миллионов долларов США ускорит коммерциализацию картирования и абляции Globe. Платформа FieldForce Field Medical, поддержанная серией A в 40 миллионов долларов США, получила обозначение Прорывного устройства FDA США для изучения случаев использования желудочковой аритмии. Конкурентная интенсивность поэтому смещается к IP формы волны, эргономике катетера и интегрированному программному обеспечению, а не к товарному ценообразованию.

По конечным пользователям: АХЦ бросают вызов доминированию больниц

Больницы по-прежнему держали 47,56% выручки в 2024 году благодаря широким контрактам плательщиков и поддержке интенсивной терапии. Однако АХЦ регистрируют самый высокий среднегодовой темп роста 16,41%, поскольку плательщики отдают предпочтение площадкам с более низкими затратами, а клиницисты принимают амбулаторные модели. Доля рынка абляции фибрилляции предсердий для АХЦ ожидается вырастет до диапазона середины 30% к 2030 году, поскольку Medicare добавляет корректировки сложности, которые вознаграждают передовые процедуры ЭФ вне больницы. Группы, поддерживаемые частным капиталом, такие как Cardiovascular Associates of America, теперь управляют более чем 149 локациями, направляя объем в стандартизированные пути ухода, которые повышают проникновение устройств. Гибридное владение-больница плюс врач-появляется как модель разделения рисков, которая сохраняет стационарные потоки направлений при захвате амбулаторного роста.

Лаборатории сердечной катетеризации в больницах перекрывают разрыв между настройками, предлагая выписку в тот же день для случаев низкого риска, хотя отрицательные обновления шкалы гонораров врачей Medicare снижают профессиональную маржу. Специализированные клиники, фокусирующиеся исключительно на электрофизиологии, получают видимость в столичных центрах, где плотность пациентов оправдывает специализированную инфраструктуру.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 39,45% выручки 2024 года и остается эталоном для раннего внедрения, поскольку покрытие плательщиков охватывает как термальные, так и импульсно-полевые технологии. Одобрения FDA PulseSelect и VARIPULSE запустили новый цикл замены оборудования, в то время как создание CMS MS-DRG 317 улучшило возмещение учреждений для комбинированной абляции и закрытия ушка. Попутные ветры рынка включают устойчивые развертывания АХЦ по Техасу, Флориде и Калифорнии плюс доступ к капиталу, который финансирует строительство гибридных палат. Встречные ветры скромны: сокращение на 2,93% в шкале гонораров врачей Medicare 2025 года урезает профессиональный доход, но прирост пропускной способности компенсирует эрозию выручки.

Европа позиционируется как второй по величине региональный кластер с сильным лидерством в клинических исследованиях и структурированными программами обучения. Разрешение CE Mark для системы Abbott Volt PFA в марте 2025 года разблокировало широкое коммерческое использование, и исследование MANIFEST-17K-в основном европейское-укрепило удостоверения безопасности. Германия, Франция и Соединенное Королевство закрепляют процедурный объем, в то время как Восточная Европа ускоряется с низкой базы. Национальный институт здоровья и передового ухода Соединенного Королевства опубликовал анализ, указывающий, что ИПА снижает средние затраты на процедуру на 743 фунта стерлингов относительно криоабляции, поддерживая внедрение внутри Национальной службы здравоохранения.

Азиатско-Тихоокеанский регион является двигателем роста с прогнозируемым среднегодовым темпом роста 17,23%. Япония подтвердила эффективность ИПА в исследовании PULSED-AF, создав шаблон для других регулятов. Повестка дня Healthy China 2030 Китая отдает приоритет управлению хроническими заболеваниями и инновациям отечественных устройств, побуждая местные стартапы к совместной разработке катетеров ИПА с академическими больницами. Расширение среднего класса Индии и расширяющееся проникновение страхования диверсифицируют каналы направлений за пределы элитных частных больниц. Южная Корея и Австралия функционируют как учебные центры для электрофизиологов Юго-Восточной Азии. Региональные ограничения включают нехватку специалистов за пределами городов первого уровня и фрагментированное возмещение, но остаются перевешенными демографическими движущими силами и быстрым развертыванием капитала в третичные кардиальные центры.

Латинская Америка и Ближний Восток и Африка вносят меньшие доли, но показывают растущий интерес к баллонам одиночного выстрела, которые сокращают время общей анестезии и подходят в рамки ограниченных расписаний катетерных лабораторий. Многонациональные поставщики часто объединяют пакеты обучения и гарантии для снижения стоимости владения, облегчая входные барьеры в системах с ограниченными ресурсами.

Конкурентная среда

Тринадцать фирм составляют львиную долю глобальной выручки, отражая умеренную концентрацию. Medtronic, Boston Scientific, Biosense Webster Johnson & Johnson и Abbott коллективно контролируют платформенный сегмент. Каждый конкурирует на дифференцированном источнике энергии, дизайне катетера и интеграции данных, а не на снижении цен. Приобретение Medtronic Affera за 925 миллионов долларов США доставило систему двойной энергии и расширенный IP картирования. Покупка Boston Scientific Cortex улучшила характеристику повреждений и будет питать алгоритмы FARAPULSE следующего поколения, как только FDA одобрит маркировку персистирующей ФП.

Johnson & Johnson использует установленную базу CARTO 3 для быстрого развертывания VARIPULSE; однако отзыв FDA класса I в феврале 2025 года после повышенных событий инсульта вынудил корректировки протокола. Abbott подчеркивает интегрированные экосистемы управления ритмом, соединяя Volt PFA с его катетером картирования HD Grid и кардиостимуляторами без электродов AVEIR для всеобъемлющего покрытия аритмии.

Молодые участники фокусируются на возможностях белого пространства. Globe Kardium интегрирует 122 электрода на одном баллоне для одновременного картирования и терапии. Field Medical нацеливается на желудочковые аритмии со своей библиотекой форм волн FieldForce. Volta Medical поставляет программное обеспечение распознавания паттернов ИИ, находящееся сейчас под многоцентровой оценкой. Частный капитал агрегирует доставку вниз по течению через платформы кардиологических АХЦ, которые блокируют предпочтения устройств при гарантировании объемов процедур. Контрактирование поставщиков поэтому все больше включает панели аналитики данных, удаленное наблюдение за случаями и скидки, основанные на результатах.

Глядя вперед, конкурентное преимущество будет зависеть от данных о долговечности повреждений за пределами 3 лет, интеграции с навигацией, управляемой изображениями, и алгоритмов, которые персонализируют дозировку энергии на основе сигнатур импеданса ткани. Поставщики, которые перекрывают аппаратное обеспечение, программное обеспечение и обучающие услуги, должны захватить непропорциональную долю дополнительной возможности выручки в 4,58 миллиарда долларов США, прогнозируемой между 2025 и 2030 годами.

Лидеры глобальной индустрии хирургии фибрилляции предсердий

-

Boston Scientific Corporation

-

Medtronic Plc

-

Biotronik

-

AtriCure, Inc.

-

Cardiofocus, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Medtronic выигрывает разрешение FDA для провода дефибрилляции OmniaSecure 4.7F со 100% острым успехом.

- Апрель 2025: Boston Scientific сообщает о 73,4% свободе от персистирующей ФП в ADVANTAGE AF фазе 2 для FARAPULSE.

Область отчета глобального рынка хирургии фибрилляции предсердий

Согласно области отчета, фибрилляция предсердий (ФП) является общим аномальным сердечным ритмом, который возникает, когда электрические импульсы выстреливают из разных мест в предсердиях дезорганизованным способом. Часто начинается как короткие периоды аномального биения, которые становятся длиннее или непрерывными со временем. Высокое кровяное давление и клапанная болезнь сердца являются наиболее общими модифицируемыми факторами риска для ФП. Рынок хирургии фибрилляции предсердий сегментирован по продукту (катетерная абляция и хирургическая абляция), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Катетерная абляция |

| Хирургический лабиринт и мини-лабиринт |

| Гибридная конвергентная |

| Импульсно-полевая абляция (ИПА) |

| Устройства катетерной абляции |

| Хирургические системы абляции |

| Системы ИПА |

| Системы картирования и навигации |

| Вспомогательные аксессуары |

| Больницы |

| Амбулаторные хирургические центры |

| Лаборатории сердечной катетеризации |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По процедурам | Катетерная абляция | |

| Хирургический лабиринт и мини-лабиринт | ||

| Гибридная конвергентная | ||

| Импульсно-полевая абляция (ИПА) | ||

| По типу продукта | Устройства катетерной абляции | |

| Хирургические системы абляции | ||

| Системы ИПА | ||

| Системы картирования и навигации | ||

| Вспомогательные аксессуары | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Лаборатории сердечной катетеризации | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

В1: Насколько велик рынок абляции фибрилляции предсердий сегодня?

О1: Рынок абляции фибрилляции предсердий составляет 3,92 миллиарда долларов США в 2025 году и прогнозируется достичь 8,50 миллиарда долларов США к 2030 году при среднегодовом темпе роста 13,74%.

В2: Какой тип процедуры расширяется быстрее всего?

О2: Импульсно-полевая абляция является наиболее быстро растущей процедурой, продвигаясь со среднегодовым темпом роста 14,78%, поскольку нулевые осложнения пищевода и более короткое время случаев стимулируют внедрение.

В3: Почему амбулаторные хирургические центры важны для будущего роста?

О3: АХЦ демонстрируют среднегодовой темп роста 16,41%, потому что нейтральное возмещение площадки и протоколы выписки в тот же день снижают общую стоимость эпизода без компромисса результатов, сдвигая объем от больниц.

В4: Какой регион предлагает самый сильный потенциал роста?

О4: Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 17,23% из-за стареющих популяций, улучшающихся мощностей электрофизиологии и поддерживающих регулятивных путей, таких как ранние одобрения ИПА Японии.

В5: Какая технологическая тенденция будет формировать конкуренцию больше всего?

О5: Интеграция ИИ-управляемого картирования и двойных энергетических катетеров будет дифференцировать платформы, повышая устойчивые показатели успеха и сокращая время процедур, создавая защищаемые ценностные предложения для поставщиков.

Последнее обновление страницы: