Размер и доля рынка лабораторной фильтрации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

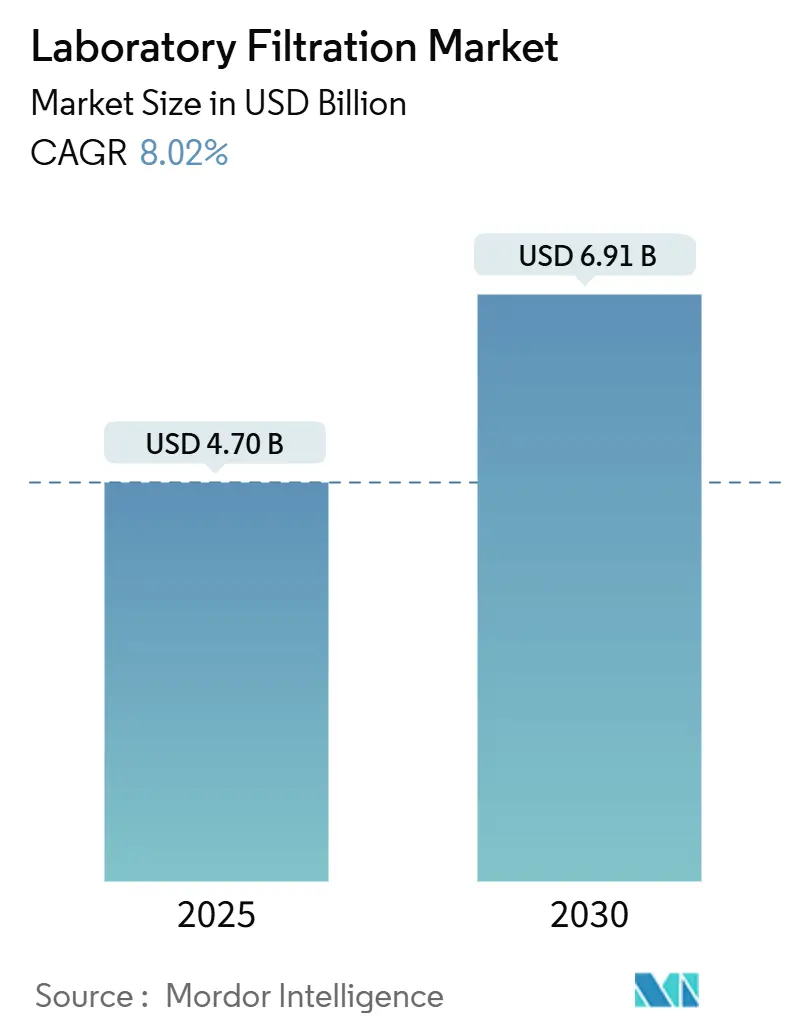

| Размер Рынка (2025) | 4.70 Миллиардов долларов США |

| Размер Рынка (2030) | 6.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лабораторной фильтрации от Mordor Intelligence

Размер рынка лабораторной фильтрации оценивается в 4,70 млрд долл. США в 2025 году и ожидается, что достигнет 6,91 млрд долл. США к 2030 году, при среднегодовом темпе роста 8,02% в течение прогнозируемого периода (2025-2030).

Растущие объемы биофармацевтического производства, быстрое внедрение одноразовых процессных технологий и повышающиеся требования к чистоте в передовых исследовательских процессах лежат в основе данного расширения. Микрофильтрация прецизионного класса продолжает оставаться основой обычных этапов осветления, в то время как прорывные платформы нанофильтрации набирают популярность для молекулярных разделений в конвейерах клеточной и генной терапии. Усиленный аутсорсинг контрактным исследовательским и производственным организациям (CRDMO) расширяет доступ к гибким фильтрационным сборкам, а инициативы по устойчивости ускоряют переход к мембранам без PFAS. Конкурентная дифференциация теперь вращается вокруг вирусоудерживающей производительности, готовности к автоматизации и цифровой совместимости, стимулируя устойчивую волну модернизации продуктов и интеграции платформ на рынке лабораторной фильтрации.

Ключевые выводы отчета

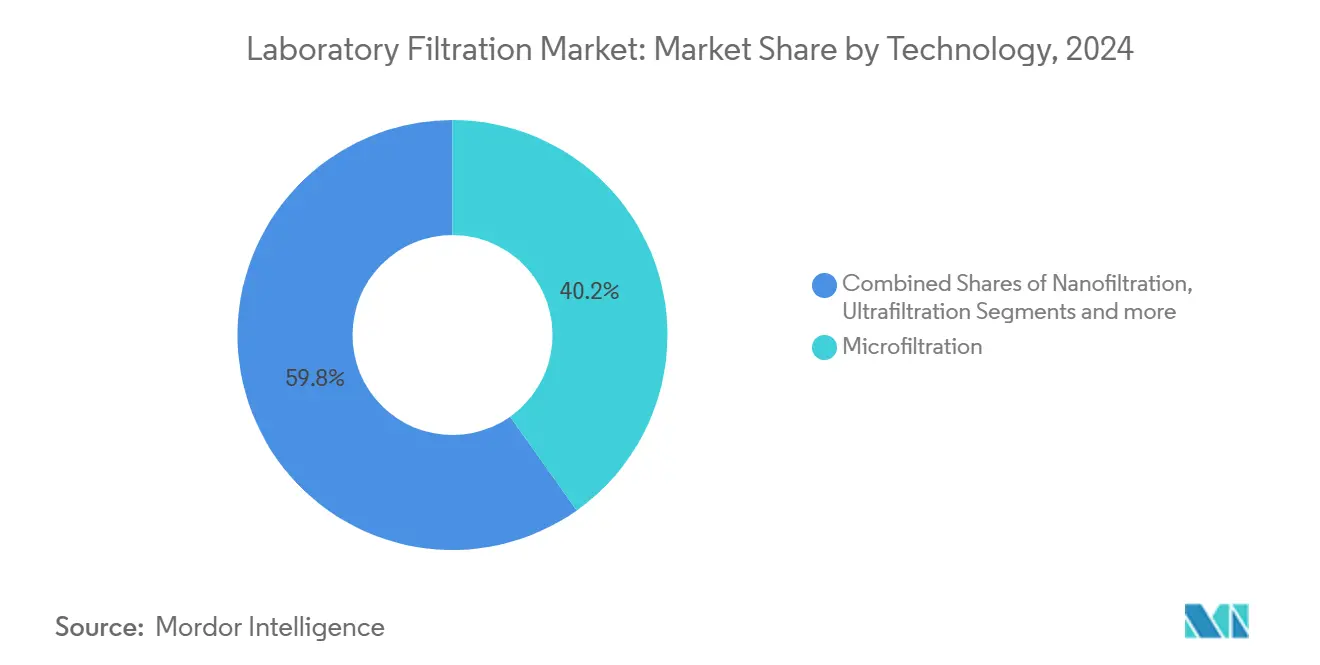

- По технологиям микрофильтрация лидировала с долей выручки 40,2% в 2024 году, тогда как нанофильтрация готова развиваться со среднегодовым темпом роста 9,6% до 2030 года.

- По продуктам фильтрационные материалы составили 58,7% размера рынка лабораторной фильтрации в 2024 году, в то время как фильтрационные сборки готовы расти со среднегодовым темпом роста 9,1% за тот же период.

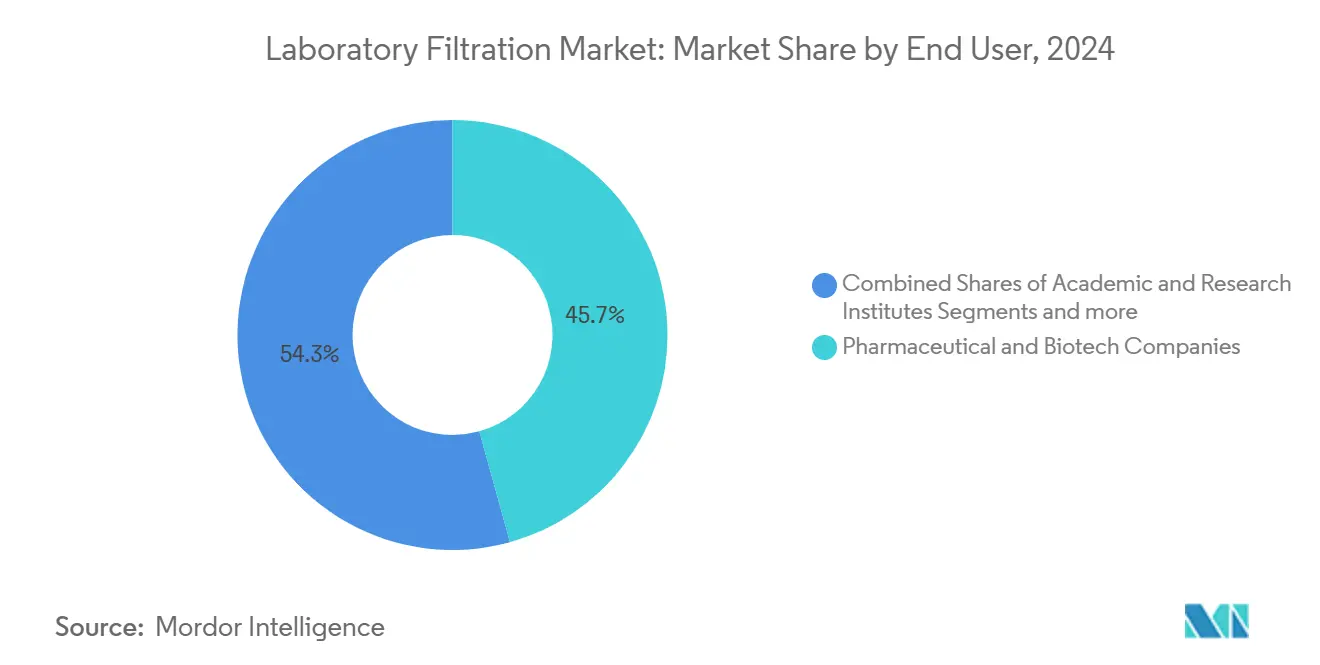

- По конечным пользователям фармацевтические и биотехнологические компании составили 45,7% размера рынка лабораторной фильтрации в 2024 году, в то время как CRO и CDMO готовы расти со среднегодовым темпом роста 10,2% за тот же период.

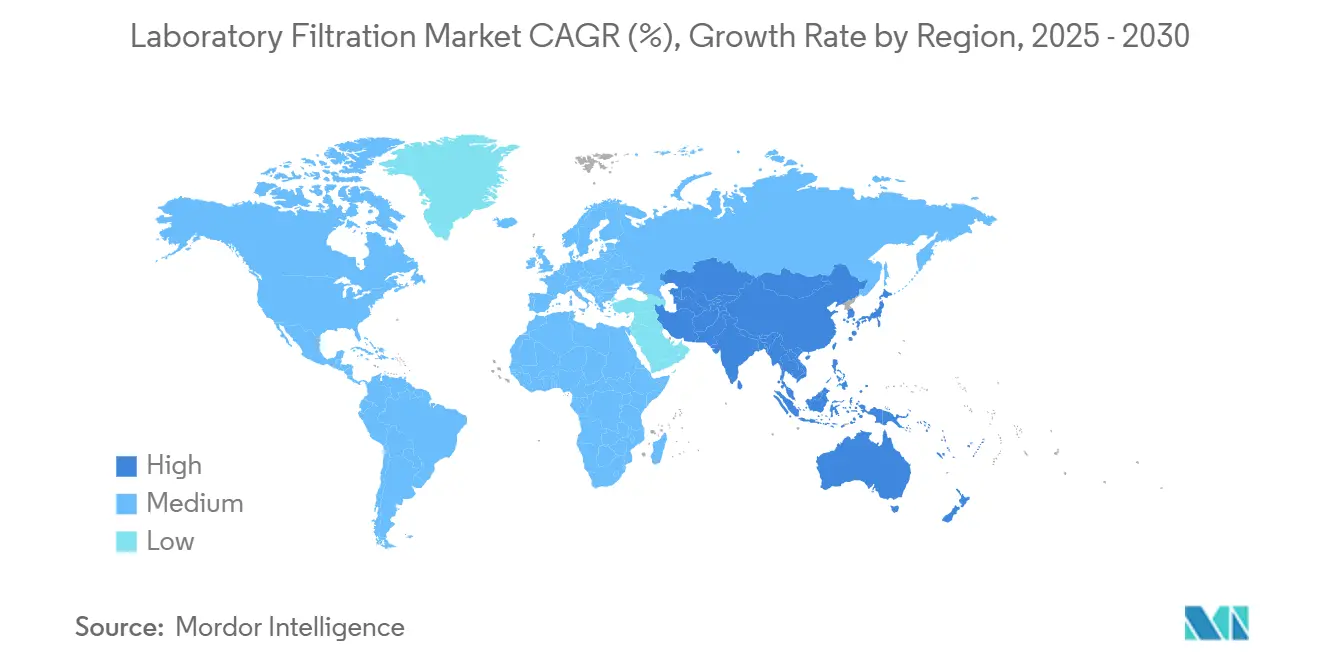

- По географическим регионам Северная Америка командовала 36,4% доли рынка лабораторной фильтрации в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 10,7% между 2025-2030 годами.

Тенденции и аналитика глобального рынка лабораторной фильтрации

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение производства биологических препаратов | +2,1 | Северная Америка, Европа, развивающиеся страны Азии | Средний срок (2-4 года) |

| Миниатюризация геномных и протеомных процессов | +1,3 | Северная Америка, Европа, развитые азиатские рынки | Средний срок (2-4 года) |

| Рост CRO и CDMO | +1,8 | Глобально с фокусом на Азиатско-Тихоокеанский регион | Краткий срок (≤ 2 лет) |

| Рост расходов на НИОКР биотехнологическими отраслями | +1,5 | Северная Америка, Европа, глобально | Средний срок (2-4 года) |

| Технологические достижения в лабораторной фильтрации | +1,9 | Глобально, раннее внедрение на развитых рынках | Долгий срок (≥ 4 лет) |

| Инновации в области устойчивой фильтрации | +1,4 | Глобально, наиболее сильно в Европе и Северной Америке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение производства биологических препаратов

Конвейеры биологических препаратов быстро масштабируются в области моноклональных антител, рекомбинантных белков, вакцин и клеточных терапий. Очистка на финальных стадиях теперь требует стерильных, вирусоудерживающих фильтров, которые обрабатывают более высокие титры без ущерба для целостности биомолекул. Фильтр Planova FG1 от Asahi Kasei Medical, выпущенный в октябре 2024 года, демонстрирует семикратное увеличение объемной производительности для обработки антител при сохранении характеристик вирусного клиренса.[1]Asahi Kasei Medical, "Planova FG1 Virus Removal Filter," asahikasei.com Сильный спрос на интегрированные в одноразовые мешки картриджи дополнительно движет рынок лабораторной фильтрации, поскольку производители строят гибкие заводы, способные к быстрому переходу между продуктами.

Миниатюризация геномных и протеомных процессов

Высокопроизводительное секвенирование и мультиплексная протеомика сократили объемы образцов с миллилитров до микролитров. Фильтрационные устройства, совместимые с 96- и 384-луночными планшетами, теперь являются стандартом в подготовке библиотек секвенирования нового поколения (NGS) и анализах валидации биомаркеров. Безшприцевые фильтры Whatman Mini-UniPrep G2 от Cytiva объединяют осаждение белков, удаление частиц и интеграцию флакона автосемплера в одном этапе, сокращая использование пластика и время ручной работы при соблюдении требований к точности сверхвысокоэффективной жидкостной хроматографии (UHPLC).[2]Cytiva, "Whatman Mini-UniPrep G2 Syringeless Filters," cytiva.com Форматы, готовые к автоматизации, позиционируют рынок лабораторной фильтрации для устойчивого внедрения в цифровые, автономные геномные платформы.

Рост CRO и CDMO

Модели аутсорсинга продолжают расширяться в области химии открытий, доклинического скрининга и производства биологических препаратов клинической стадии. Контрактные партнеры требуют модульные, готовые к использованию фильтрационные установки, которые быстро переключаются между клиентскими проектами. Комплексные предложения CRDMO стимулируют закупки стандартизированных, валидированных фильтрационных линий, которые гарантируют повторяемую производительность от сбора клеток на начальных стадиях до финального розлива. Тенденция особенно выражена в Азиатско-Тихоокеанском регионе, где просторные мультитенантные объекты обслуживают глобальных биофармацевтических спонсоров.

Рост расходов на НИОКР биотехнологическими отраслями

Государственные и частные потоки финансирования направляют миллиарды в инновации наук о жизни. Только Национальные институты здоровья США направили 4,901 млн долл. США на исследования различий в здравоохранении в 2023 году и заложили в бюджет 5,246 млн долл. США на 2024 год, укрепляя надежный конвейер исследовательских проектов, которые полагаются на последовательные, высокочистые этапы фильтрации.[3]National Institutes of Health, "NIH Research Portfolio Online Reporting Tools," nih.gov Новые лабораторные постройки напрямую трансформируются в более высокие требования к производительности мембранных фильтров, глубинных фильтров и гибридных материалов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Повторное использование стерилизующих фильтров и высокая стоимость | -1,2 | Развивающиеся рынки; лаборатории с ограниченным бюджетом по всему миру | Краткий срок (≤ 2 лет) |

| Вариабельность нанопористых мембран | -0,7 | Передовые исследовательские условия по всему миру | Средний срок (2-4 года) |

| Консолидация фармацевтических покупателей | -1,1 | Глобально, наиболее сильно в зрелых фармацевтических центрах | Средний срок (2-4 года) |

| Расходы на переформулировку, связанные с PFAS | -0,9 | Северная Америка, Европа | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Повторное использование стерилизующих фильтров и высокая стоимость

Лаборатории под финансовым давлением часто пытаются перерабатывать дорогие стерилизующие мембраны, сокращая расходы на расходные материалы до 50%, но усиливая риски контаминации и валидации. Бремя особенно острое в небольших академических лабораториях и регионах с ограниченными ресурсами, где может отсутствовать инфраструктура для тестирования целостности фильтров.

Вариабельность нанопористых мембран

Различия между партиями в размере пор, пористости и поверхностной энергии подрывают воспроизводимость в чувствительных анализах биологических препаратов. Даже незначительные отклонения искажают выходы восстановления белков, вызывая дорогостоящие повторные запуски и подрывая доверие среди команд контроля качества.

Сегментный анализ

По технологиям: нанофильтрация набирает стратегический импульс

Размер рынка лабораторной фильтрации для микрофильтрации составил 40,2% от глобальной выручки в 2024 году, подчеркивая ее повсеместность в задачах удаления микроорганизмов и осветления образцов. Нанофильтрация, однако, развивается ежегодными темпами 9,6% до 2030 года, поскольку лаборатории принимают молекулярные отсечки для вирусного клиренса, селективных солевых разделений и производства буферов терапевтического класса. Элемент FilmTec LiNE-XD от DuPont иллюстрирует этот сдвиг, достигая высокого прохождения лития при исключении многовалентных ионов, критичных для контроля качества батарейных материалов.

Ультрафильтрация и обратный осмос остаются краеугольными камнями для концентрации белков и генерации ультрачистой воды соответственно. Гибридные мембраны, сочетающие каналы оксида графена с полимерными основами, указывают на следующую волну междисциплинарных прорывов. Такие инновации размывают устаревшие границы, заставляя поставщиков артикулировать показатели производительности в терминах, релевантных для биотерапевтики, промывки полупроводников и экологического тестирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: сборки повышают эффективность рабочих процессов

Фильтрационные материалы сохранили 58,7% долю рынка лабораторной фильтрации в 2024 году, охватывая мембранные диски, шприцевые фильтры, фильтровальную бумагу и планшетные форматы. Тем не менее интегрированные сборки - автономные устройства, объединяющие корпуса, мембраны и соединители - ускоряются со среднегодовым темпом роста 9,1%, поскольку менеджеры лабораторий оптимизируют задачи установки и валидации. Сборки резервуаров для растворителей PUREGRIP от Thomas Scientific типичны для конструкций, которые уменьшают отходы растворителей и воздействие на операторов.

Безшприцевые фильтры продолжают завоевывать популярность для подготовки образцов хроматографии, минимизируя мертвый объем и пластиковую нагрузку. Капсульные фильтры, поставляемые гамма-стерильными, масштабируются в биологических препаратах на финальных стадиях для снижения риска межпартийной контаминации. Дополнительные аксессуары, такие как коллекторные стойки и вакуумные насосы, завершают модульные системы, позволяя лабораториям адаптировать конфигурации к конкретным матрицам образцов без ущерба для соответствия требованиям.

По конечным пользователям: фармацевтические и биотехнологические лаборатории сохраняют лидерство

Фармацевтические и биотехнологические компании командовали 45,7% глобального спроса в 2024 году, отражая строгие требования текущей надлежащей производственной практики (cGMP) и высокообъемные производственные циклы лекарственных субстанций. Объекты CRO и CDMO показывают наиболее крутой рост заказов, поскольку они квалифицируют универсальные фильтрационные установки для клиентских молекул, побуждая поставщиков объединять руководства по валидации и регулятивную поддержку со среднегодовым темпом роста 10,2% до 2030 года.

Академические и государственные исследовательские институты сильно полагаются на финансируемые грантами приобретения, которые приоритизируют универсальность над масштабом, в то время как больничные и диагностические лаборатории интегрируют картриджи фильтрации в местах оказания медицинской помощи в платформы быстрого тестирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала наибольшую долю 36,4% рынка лабораторной фильтрации в 2024 году благодаря своим передовым фармацевтическим НИОКР, плотным биотехнологическим кластерам и строгим регуляциям качества. Кендалл-сквер в Бостоне, район залива Сан-Франциско и Сан-Диего коллективно организуют высокопроизводительные конвейеры открытия биологических препаратов, обеспечивая повторяющиеся заказы для стерилизующих материалов, глубинных фильтров и одноразовых капсул. Программы расширения мощностей биологических препаратов Канады и конкурентоспособные по стоимости объекты финального розлива Мексики дополнительно повышают региональные объемы единиц.

Азиатско-Тихоокеанский регион является наиболее динамичной ареной, продвигающейся со среднегодовым темпом роста 10,7% до 2030 года. Провинциальные парки наук о жизни Китая оснащают новые заводы одноразовыми фильтрационными линиями для поддержки мРНК-вакцин и генетически отредактированных клеточных терапий. Инициатива биомедицинских наук Сингапура и пакеты стимулирования фармацевтической отрасли Южной Кореи интенсифицируют местный спрос на готовые к автоматизации фильтрационные блоки, в то время как Япония поддерживает премиум-сегменты сверхвысокоточными мембранными классами. Производители дженериков Индии укрепляют производительность фильтрации сыпучих лекарств, подчеркивая экономически эффективные материалы, которые поддерживают соответствие руководящим принципам гармонизации PIC/S.

Европа поддерживает значительный вес на глобальном рынке лабораторной фильтрации. Инженерное наследие Германии способствует устойчивому внедрению передовых мембранных модулей, а экосистема производства клеточной терапии Великобритании стимулирует специальные конструкции фильтров, оптимизированные для очистки вирусных векторов. Франция, Швейцария и скандинавские страны расширяют присутствие региона с сильными секторами аналитического тестирования. В Южной Америке Бразилия закрепляет инвестиции в линии розлива вакцин, тогда как Ближний Восток и Африка наблюдают постепенные улучшения, связанные с национальными программами иммунизации и качества воды.

Конкурентная среда

Рынок лабораторной фильтрации характеризуется умеренной фрагментацией с диверсифицированными конгломератами наук о жизни и сфокусированными мембранными инноваторами. Merck KGaA (MilliporeSigma) использует достижения глубинных фильтров, такие как Millistak+ HC Pro Pod, который вдвое снижает общий органический углерод извлекаемых веществ и удваивает производительность относительно фильтров на основе диатомовой земли. Дочерние компании Pall и Cytiva корпорации Danaher синергизируют полую волоконную ультрафильтрацию с готовым к автоматизации оборудованием, предоставляя комплексные линии вирусного клиренса. Sartorius укрепляет цифровую интеграцию после слияния Labforward с LabTwin, сочетая расходные материалы для фильтрации с богатыми данными системами выполнения лабораторных работ.

Активность поглощений сосредоточена на нишевых возможностях - специалисты по вирусной фильтрации, ориентированные на устойчивость производители мембран и софтверные фирмы с алгоритмами предиктивного обслуживания на основе ИИ. Стартапы дифференцируются через каналы оксида графена, COF-каркасы или стойкие к растворителям наноматериалы для обслуживания специальных химикатов и микроэлектроники. Устойчивость остается плодородным белым пространством; решение PlusZero без PFAS от Hollingsworth & Vose сигнализирует о растущем спросе на предложения без фтора, которые удовлетворяют предстоящие регулятивные пороги.

Лидеры индустрии лабораторной фильтрации

-

Merck KgaA

-

Danaher Corporation

-

3M Company

-

Sartorius AG

-

GVS S.p.A

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Декабрь 2024: Ahlstrom представила новые экологически устойчивые фильтрационные материалы без PFAS для разделения воздух-масло с усовершенствованными водоотталкивающими свойствами, решая растущие экологические проблемы в лабораторных и промышленных применениях.

- Октябрь 2024: Asahi Kasei Medical запустила фильтр нового поколения для удаления вирусов Planova FG1, обеспечивающий примерно в семь раз более высокую скорость фильтрации предшественника при сохранении надежных возможностей удаления вирусов для производства моноклональных антител.

- Сентябрь 2024: Sartorius запустила новые кассеты тангенциальной проточной фильтрации (TFF), ориентированные на лаборатории, разработанные для повышения эффективности процессов TFF, способствующих осветлению технологических жидкостей и концентрации макромолекул.

- Июнь 2024: Merck KGaA запустила глубинный фильтр Millistak+ HC Pro Pod, синтетический глубинный фильтр, разработанный для лабораторных применений, который снижает извлекаемые вещества TOC и объем промывки перед использованием на 50% при обеспечении до двух раз большей фильтрационной емкости по сравнению с традиционными фильтрами на основе DE

- Ноябрь 2023: Repligen Corporation, выдающаяся в решениях биообработки, сделала значительное продвижение в технологии тангенциальной проточной фильтрации (TFF). Она представила устройство TangenX SC, новое устройство, которое исключает необходимость в традиционных держателях кассет. Эта технология TFF используется для ультрафильтрации и диафильтрации (UF/DF).

Охват отчета по глобальному рынку лабораторной фильтрации

Лабораторная фильтрация - это процесс разделения твердых частиц от жидкостей или газов в лаборатории. Он имеет решающее значение для очистки и разделения в исследованиях, контроле качества и различных отраслях.

Рынок лабораторной фильтрации сегментирован по технологиям, продуктам и географическим регионам. По технологиям рынок сегментирован на микрофильтрацию, ультрафильтрацию, обратный осмос, вакуумную фильтрацию и нанофильтрацию. По продуктам рынок сегментирован на фильтрационные материалы, фильтрационные сборки и аксессуары для фильтрации. По фильтрационным материалам рынок сегментирован на мембранные фильтры, фильтровальную бумагу, микропланшеты для фильтрации, безшприцевые фильтры, шприцевые фильтры и капсульные фильтры. По фильтрационным сборкам рынок сегментирован на сборки для микрофильтрации, ультрафильтрации, вакуумной фильтрации, обратного осмоса и нанофильтрации. По географическим регионам рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру.

Отчет предлагает стоимость (долл. США) для указанных выше сегментов.

| Микрофильтрация |

| Ультрафильтрация |

| Обратный осмос |

| Вакуумная фильтрация |

| Нанофильтрация |

| Фильтрационные материалы | Мембранные фильтры |

| Фильтровальная бумага | |

| Микропланшеты для фильтрации | |

| Безшприцевые фильтры | |

| Шприцевые фильтры | |

| Капсульные фильтры | |

| Фильтрационные сборки | Сборки для микрофильтрации |

| Сборки для ультрафильтрации | |

| Сборки для вакуумной фильтрации | |

| Сборки для обратного осмоса | |

| Сборки для нанофильтрации | |

| Аксессуары для фильтрации |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| CRO и CDMO |

| Больничные и диагностические лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Микрофильтрация | |

| Ультрафильтрация | ||

| Обратный осмос | ||

| Вакуумная фильтрация | ||

| Нанофильтрация | ||

| По продуктам | Фильтрационные материалы | Мембранные фильтры |

| Фильтровальная бумага | ||

| Микропланшеты для фильтрации | ||

| Безшприцевые фильтры | ||

| Шприцевые фильтры | ||

| Капсульные фильтры | ||

| Фильтрационные сборки | Сборки для микрофильтрации | |

| Сборки для ультрафильтрации | ||

| Сборки для вакуумной фильтрации | ||

| Сборки для обратного осмоса | ||

| Сборки для нанофильтрации | ||

| Аксессуары для фильтрации | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| CRO и CDMO | ||

| Больничные и диагностические лаборатории | ||

| По географическим регионам | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лабораторной фильтрации?

Рынок оценивается в 4,7 млрд долл. США в 2025 году и прогнозируется достичь 6,9 млрд долл. США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Прогнозируется, что нанофильтрация будет расти со среднегодовым темпом роста 9,6% между 2025-2030 годами, опережая другие технологии фильтрации.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Быстрое расширение биофармацевтических производственных мощностей вместе с растущим аутсорсингом CRO и CDMO стимулирует среднегодовой темп роста 10,2% в регионе

Какие компании лидируют на рынке лабораторной фильтрации?

Merck KGaA, Danaher (Pall & Cytiva) и Sartorius AG доминируют благодаря диверсифицированным портфолио и непрерывным инновациям продуктов.

Как регуляции по устойчивости влияют на закупки лабораторной фильтрации?

Ограничения PFAS побуждают лаборатории принимать мембраны и сборки без PFAS, стимулируя инновации, но также добавляя расходы на переформулировку для поставщиков.

Последнее обновление страницы: