Размер рынка авиации общего назначения в Азиатско-Тихоокеанском регионе

| Период исследования | 2016 - 2029 | |

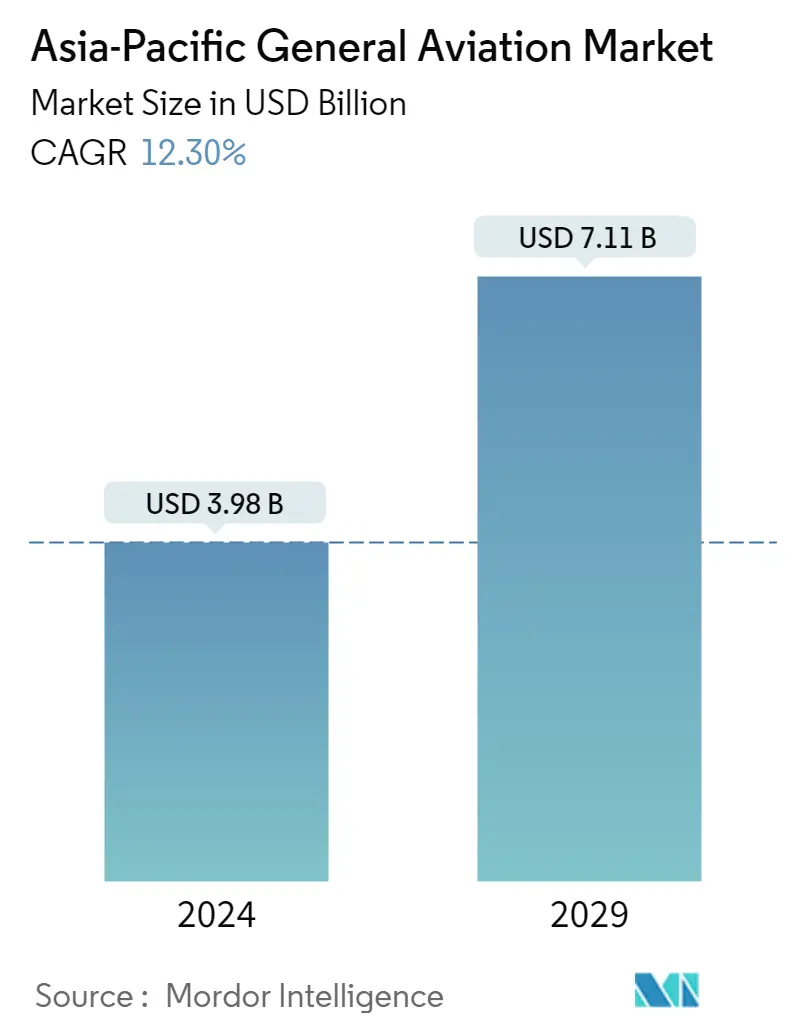

| Размер Рынка (2024) | 3.98 миллиарда долларов США | |

| Размер Рынка (2029) | 7.11 миллиарда долларов США | |

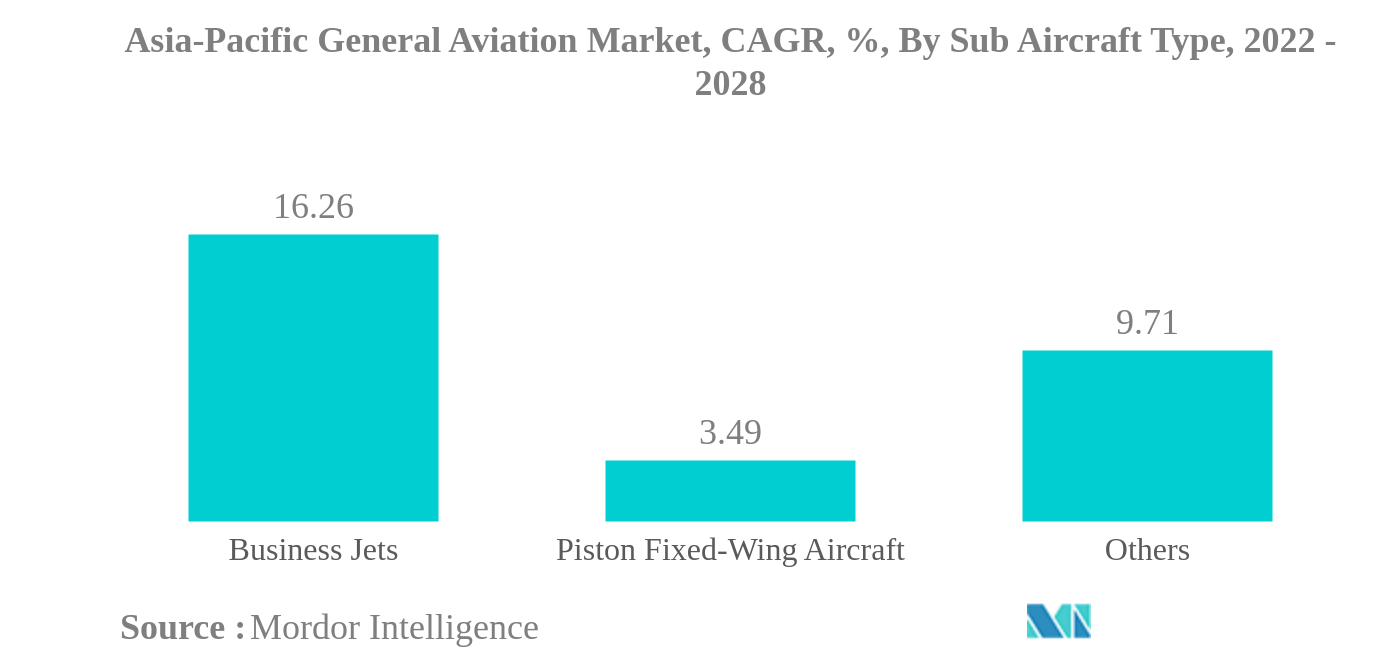

| Наибольшая доля по подтипу самолета | Бизнес-джеты | |

| CAGR (2024 - 2029) | 12.30 % | |

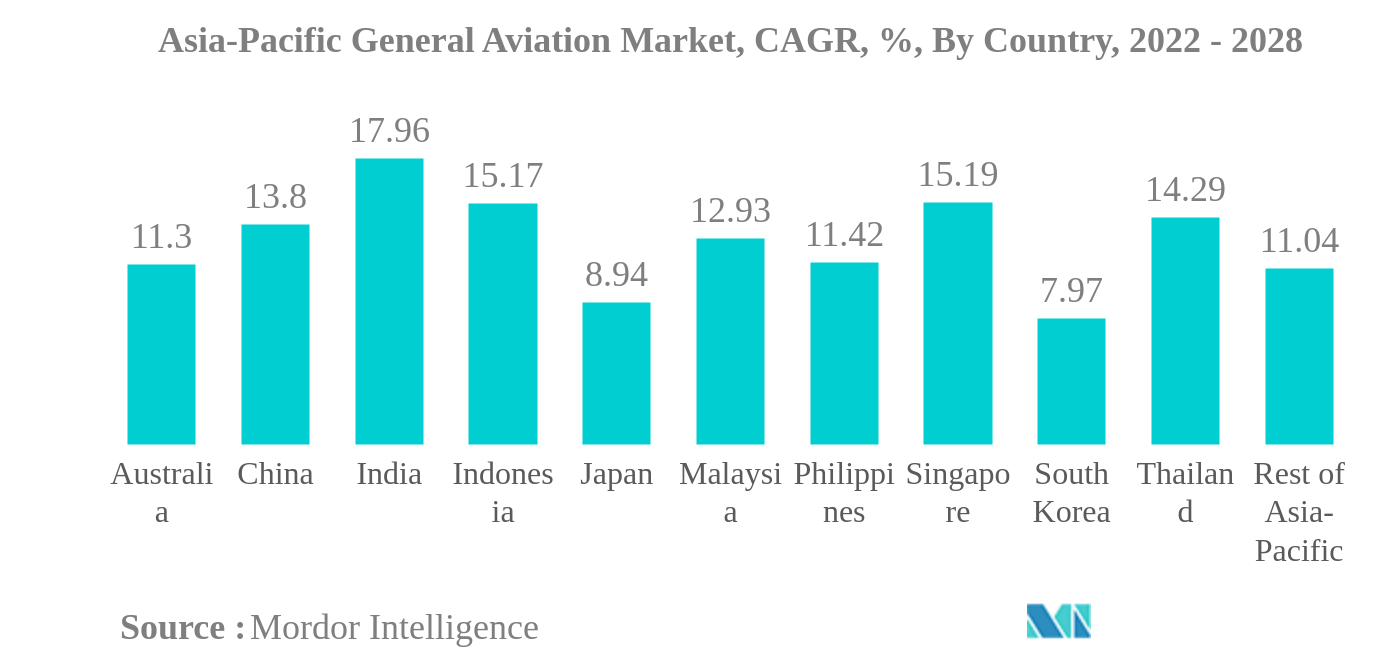

| Наибольшая доля по странам | Австралия | |

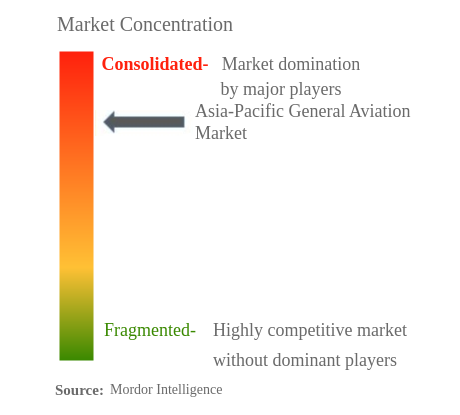

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка авиации общего назначения в Азиатско-Тихоокеанском регионе

Размер рынка авиации общего назначения в Азиатско-Тихоокеанском регионе оценивается в 3,98 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,11 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 12,30% в течение прогнозируемого периода (2024-2029 годы).

- Крупнейший рынок по типу субсамолетов – бизнес-джеты растущее число состоятельных и сверхсостоятельных людей в регионе в основном стимулирует рост рынка.

- Крупнейший рынок по типу кузова – большие самолеты предпочтение потребителей в отношении больших самолетов во всем регионе стимулирует спрос. Поэтому производители предлагают потребителям широкий ассортимент товаров в зависимости от их удобства.

- Крупнейший рынок по стране – Австралия Ожидается, что большое количество закупок вертолетов и бизнес-джетов в стране займет значительную долю регионального рынка авиации общего назначения.

Бизнес-джеты — крупнейший тип подводных самолетов.

- В 2021 году на Азиатско-Тихоокеанский регион пришлось около 4% мировых поставок бизнес-джетов. Аналогичным образом, на турбовинтовые и поршневые самолеты пришлось 13% и 14% мировых поставок.

- Пандемия COVID-19 негативно повлияла на сектор авиации общего назначения в Азиатско-Тихоокеанском регионе. Глобальные ограничения на поездки и карантин, вызванный пандемией, повлияли на спрос в секторе авиации общего назначения. Поставки бизнес-джетов в 2020 году сократились на 47% по сравнению с 2019 годом. Аналогично, поставки турбовинтовых самолетов сократились на 24%, а в категории вертолетов падение составило около 59%. Однако с упрощением ограничений на поездки наблюдается рост числа путешествующих людей и использования частных самолетов.

- Растущее число богатых и богатых людей в регионе и их предпочтение частным самолетам и вертолетам для личных или деловых поездок также помогают стимулировать закупки частных самолетов в секторе авиации общего назначения. Например, население HNWI в регионе увеличилось с 7,2 миллиона в 2016 году до 15,6 миллиона в 2021 году.

- Bombardier была ведущим OEM-парком с 24% текущего эксплуатационного парка самолетов, за ней следовали Gulfstream и Textron с долями 21,2% и 20,3% соответственно в парке бизнес-джетов в Азиатско-Тихоокеанском регионе по состоянию на июль 2022 года. Что касается текущего эксплуатационного парка самолетов В категории бизнес-джетов преобладали большие самолеты с парком в 565 самолетов, за ними следовали легкие и средние самолеты с 364 и 133 самолетами соответственно.

Австралия – самая большая страна

- Пандемия COVID-19 повлияла на общие поставки самолетов в секторе авиации общего назначения, и рост в период с 2019 по 2021 год составил -7,8%. Снижение экономической активности в Азиатско-Тихоокеанском регионе, а также ограничения на поездки повлияли на использование и закупку бизнес-джетов, вертолетов и турбовинтовых самолетов в регионе.

- Рост числа богатых и богатых людей, которые предпочитают частные самолеты и вертолеты для личных или деловых поездок в Азиатско-Тихоокеанском регионе, способствовал закупкам самолетов в секторе авиации общего назначения. С 2016 по 2021 год численность состоятельного населения в регионе увеличилась на 117%.

- С точки зрения текущего эксплуатационного парка Китай был ведущей страной с около 21% от общего парка бизнес-джетов в Азиатско-Тихоокеанском регионе, за ним следовали Австралия, Индия и Япония с примерно 18%, 13% и 9% поставок. соответственно, по состоянию на июль 2022 года. В категории вертолетов Австралия была ведущей страной с около 32% от общего парка вертолетов, за ней следовали Китай, Япония и Новая Зеландия с примерно 18%, 12% и 11% поставок. соответственно, по состоянию на июль 2022 года.

- В категории вертолетов преобладали одномоторные вертолеты, на долю которых приходилось 70% действующего вертолетного парка Азиатско-Тихоокеанского региона. Масштабное использование однодвигательных вертолетов в корпоративной авиации способствовало закупкам одномоторных вертолетов.

- Ожидается, что в 2022-2028 годах в Китай будет поставлено около 1600 самолетов. Ожидается, что восстановление экономики в развивающихся странах региона, таких как Китай и Индия, будет способствовать росту сектора авиации общего назначения в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода.

Обзор отрасли гражданской авиации Азиатско-Тихоокеанского региона

Рынок авиации общего назначения в Азиатско-Тихоокеанском регионе достаточно консолидирован пять крупнейших компаний занимают 70,23%. Основными игроками на этом рынке являются Airbus SE, Bombardier Inc., General Dynamics Corporation, Robinson Helicopter Company Inc. и Textron Inc. (отсортировано в алфавитном порядке).

Лидеры рынка гражданской авиации Азиатско-Тихоокеанского региона

Airbus SE

Bombardier Inc.

General Dynamics Corporation

Robinson Helicopter Company Inc.

Textron Inc.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка авиации общего назначения в Азиатско-Тихоокеанском регионе

- Июль 2022 г . В июле 2022 г. компания Textron Aviation Special Missions представила патрульный самолет морской пехоты Cessna Citation Longitude.

- Июнь 2022 г . состоялось открытие крупнейшего OEM-предприятия бизнес-авиации в Азиатско-Тихоокеанском регионе — сервисного центра Bombardier в Сингапуре.

- Июнь 2022 г . Аварийно-спасательная вертолетная служба (ERHS) Западной Австралии заказала три двухмоторных вертолета среднего класса Leonardo AW139 в рамках усилий по модернизации парка с целью расширения возможностей полетов за счет расширения парка Leonardo AW139. Вертолеты будут предоставлены ведущим вертолетным оператором CHC Australia в ERHS для проведения миссий HEMS, поисково-спасательных операций и транспортировки пациентов между больницами из аэропортов Джандакот и Банбери.

Отчет о рынке авиации общего назначения в Азиатско-Тихоокеанском регионе – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Состоятельный человек (HNWI)

- 4.2 Нормативно-правовая база

- 4.3 Анализ цепочки создания стоимости

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип подводного самолета

- 5.1.1 Бизнес-джеты

- 5.1.1.1 Большой реактивный самолет

- 5.1.1.2 Легкий реактивный самолет

- 5.1.1.3 Среднеразмерный реактивный самолет

- 5.1.2 Поршневой самолет с неподвижным крылом

- 5.1.3 Другие

- 5.2 Страна

- 5.2.1 Австралия

- 5.2.2 Китай

- 5.2.3 Индия

- 5.2.4 Индонезия

- 5.2.5 Япония

- 5.2.6 Малайзия

- 5.2.7 Филиппины

- 5.2.8 Сингапур

- 5.2.9 Южная Корея

- 5.2.10 Таиланд

- 5.2.11 Остальная часть Азиатско-Тихоокеанского региона

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Airbus SE

- 6.4.2 Bombardier Inc.

- 6.4.3 Cirrus Design Corporation

- 6.4.4 General Dynamics Corporation

- 6.4.5 Honda Motor Co., Ltd.

- 6.4.6 Leonardo S.p.A

- 6.4.7 MD Helicopters LLC.

- 6.4.8 Robinson Helicopter Company Inc.

- 6.4.9 Textron Inc.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ АВИАЦИОННЫХ РУКОВОДИТЕЛЕЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли гражданской авиации Азиатско-Тихоокеанского региона

Бизнес-джеты, поршневые самолеты и другие представлены в виде сегментов по типам подводных самолетов. Австралия, Китай, Индия, Индонезия, Япония, Малайзия, Филиппины, Сингапур, Южная Корея, Таиланд охвачены сегментами по странам.| Бизнес-джеты | Большой реактивный самолет |

| Легкий реактивный самолет | |

| Среднеразмерный реактивный самолет | |

| Поршневой самолет с неподвижным крылом | |

| Другие |

| Австралия |

| Китай |

| Индия |

| Индонезия |

| Япония |

| Малайзия |

| Филиппины |

| Сингапур |

| Южная Корея |

| Таиланд |

| Остальная часть Азиатско-Тихоокеанского региона |

| Тип подводного самолета | Бизнес-джеты | Большой реактивный самолет |

| Легкий реактивный самолет | ||

| Среднеразмерный реактивный самолет | ||

| Поршневой самолет с неподвижным крылом | ||

| Другие | ||

| Страна | Австралия | |

| Китай | ||

| Индия | ||

| Индонезия | ||

| Япония | ||

| Малайзия | ||

| Филиппины | ||

| Сингапур | ||

| Южная Корея | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона |

Определение рынка

- Тип самолета - Авиация общего назначения включает самолеты, используемые для корпоративной авиации, деловой авиации и других авиационных работ.

- Телосложение - В это исследование были включены легкие, средние и большие самолеты в зависимости от их способности перевозить пассажиров и дальности полета.

- Тип субсамолета - В расчет принимаются бизнес-джеты, поршневые самолеты, а также вертолеты и турбовинтовые самолеты.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка за исторические и прогнозные годы были представлены в терминах доходов и объемов. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки