Размер и доля рынка материалов для брони

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.48 Миллиардов долларов США |

| Размер Рынка (2030) | 20.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка материалов для брони от Mordor Intelligence

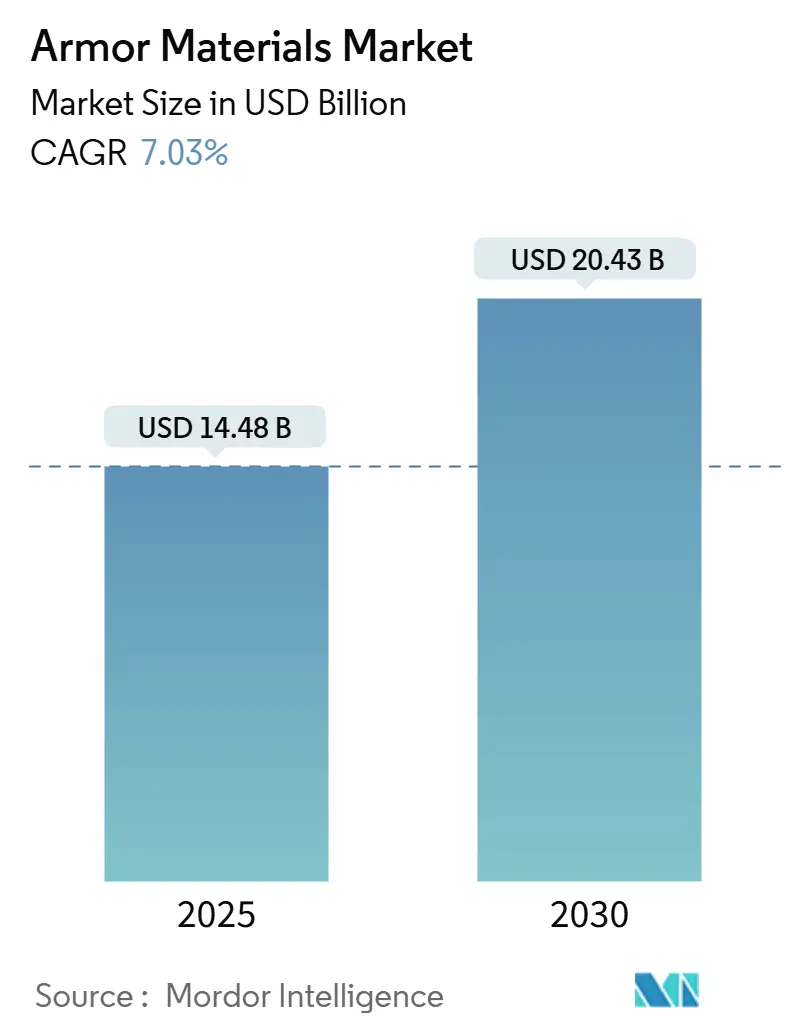

Рынок материалов для брони оценивается в 14,48 млрд долларов США в 2024 году и прогнозируется достичь 20,43 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,03% с 2025 по 2030 год. Текущий спрос обусловлен повышенным уровнем угроз в военных, правоохранительных условиях и критически важной инфраструктуре, наряду с быстрыми достижениями в керамике, металломатричных композитах и сверхвысокомолекулярном полиэтилене (СВМПЭ). Более быстрое внедрение легких гибридных решений, государственные программы, субсидирующие защитное снаряжение для полицейских, и ускоренные военно-морские и космические программы - все это способствует росту бюджетов на закупки. Между тем, неуверенность в поставках стратегических минералов, таких как титан и карбид бора, заставляет покупателей пересматривать портфели материалов и создавать резервные запасы, открывая нишевые возможности для переработчиков и вторичных процессоров. Конкурентная активность умеренная; крупные химические компании и компании по производству передовых материалов по-прежнему доминируют, но стартапы, специализирующиеся на наноусиленной керамике, набирают обороты, особенно там, где важны экологические характеристики и услуги циркулярной экономики.

Ключевые выводы отчета

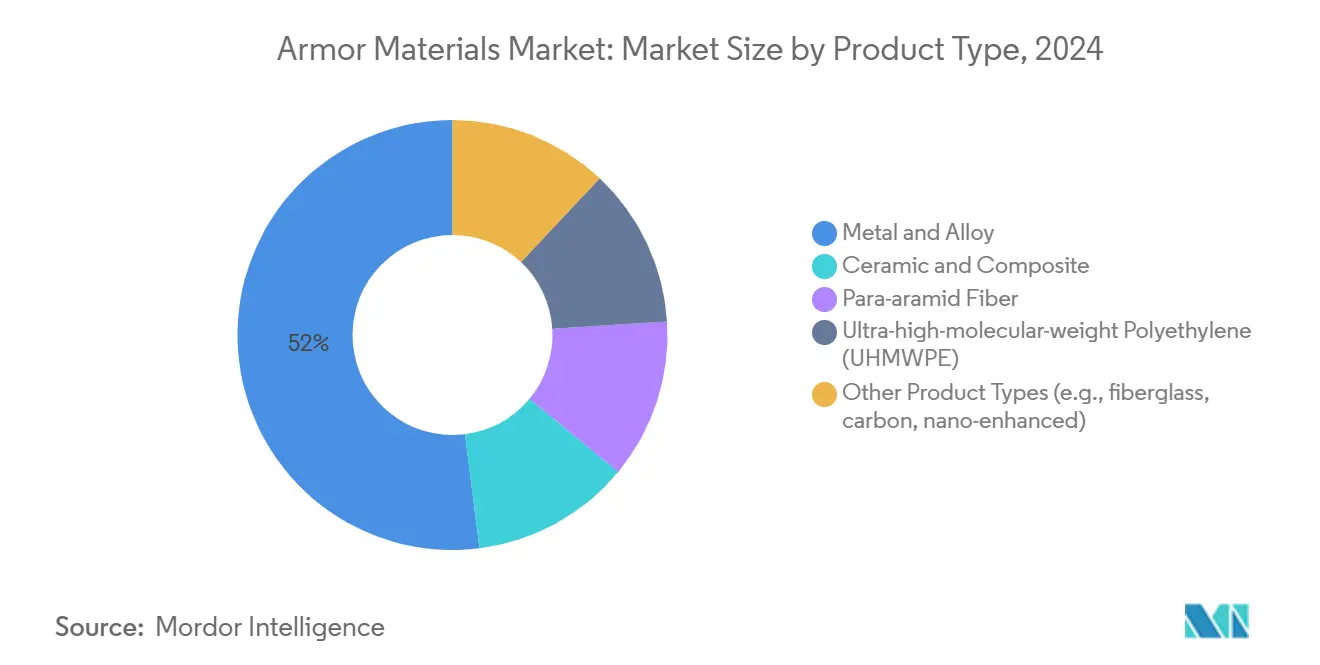

- По типу продукта металлы и сплавы лидировали с 52% долей выручки в 2024 году, в то время как керамические и композитные материалы прогнозируются к росту со среднегодовым темпом роста 7,22% до 2030 года.

- По применению бронежилеты составили 42% доли рынка материалов для брони в 2024 году и готовы расширяться со среднегодовым темпом роста 7,17% до 2030 года.

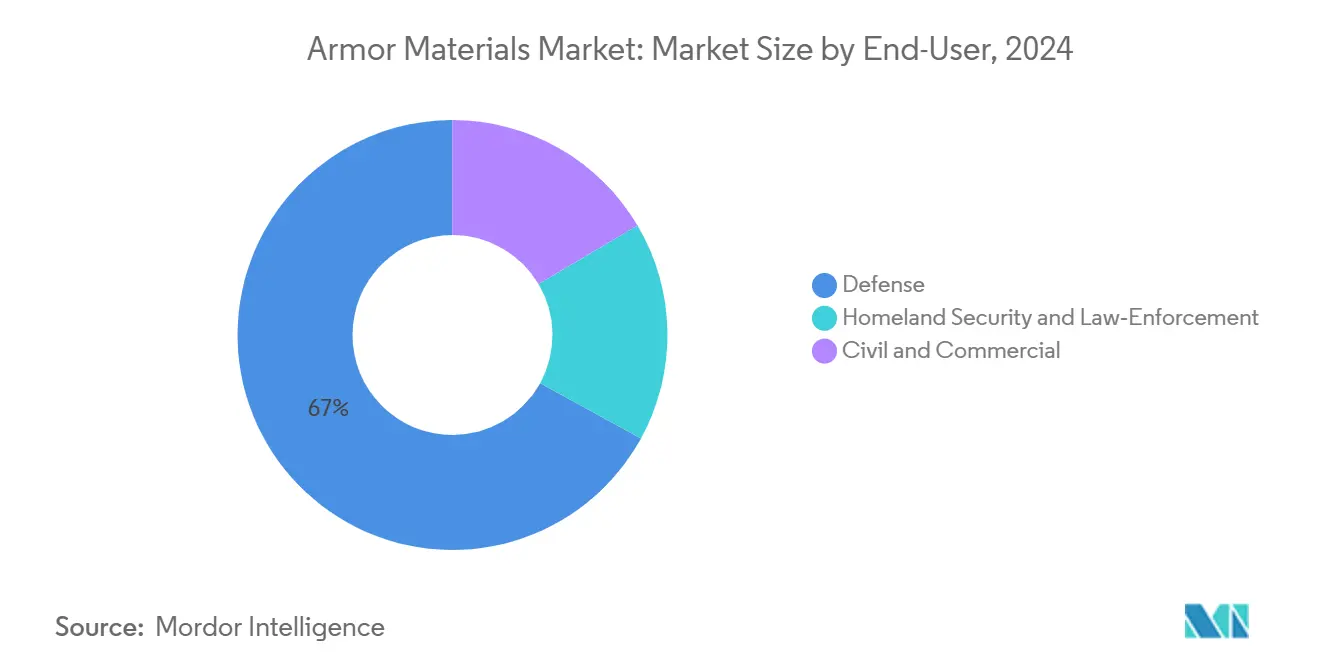

- По конечному пользователю оборона доминировала с 67% размера рынка материалов для брони в 2024 году; спрос национальной безопасности и правоохранительных органов растет быстрее всего со среднегодовым темпом роста 7,26% до 2030 года.

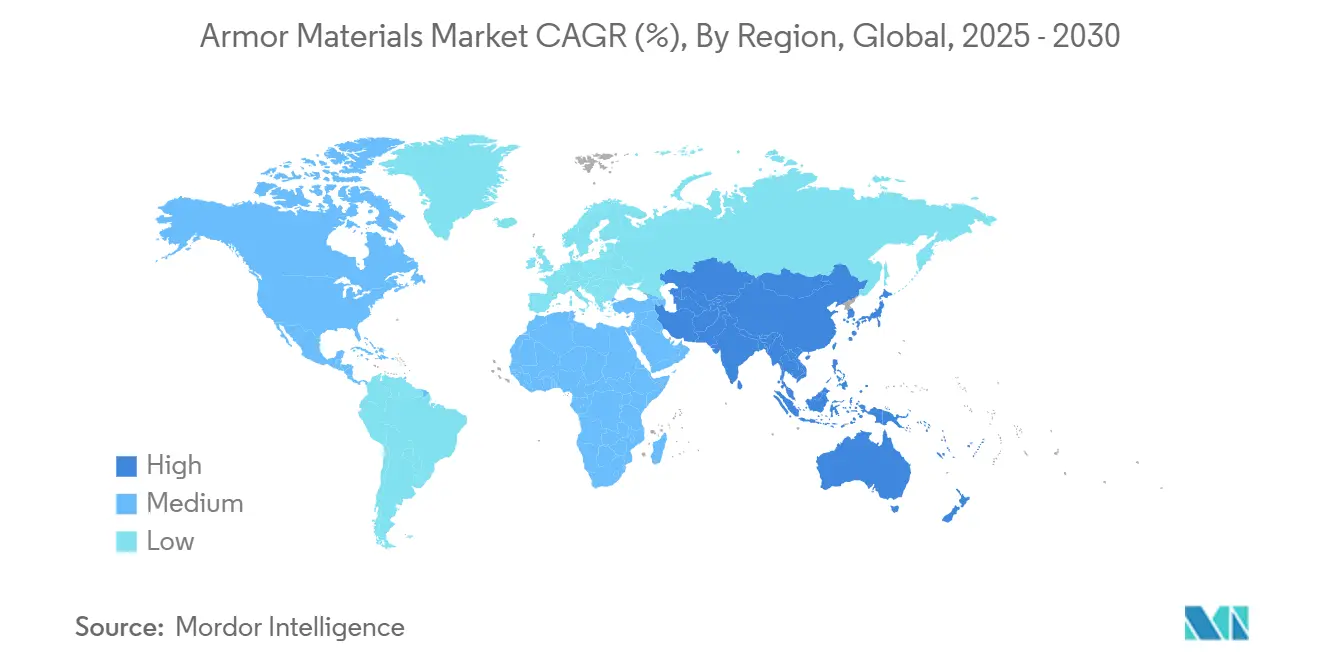

- По географии Северная Америка держала 38% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 7,45% за прогнозируемый период.

Тенденции и аналитика глобального рынка материалов для брони

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Разработка бронежилетов и передового оружия | +0.19% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочная (3-4 года) |

| Растущие проблемы национальной безопасности | +0.14% | Глобально, особенно в Северной Америке, Европе и Азиатско-Тихоокеанском регионе | Краткосрочная (≤ 2 лет) |

| Рост случаев асимметричных военных действий и угроз СВУ, повышающий спрос на взрывостойкую броню транспортных средств | +0.23% | Ближний Восток, Африка, Азиатско-Тихоокеанский регион, с переходом на глобальные рынки | Среднесрочная (3-4 года) |

| Расширение коммерческих космических полетов и ближнего космического туризма, требующих материалов защиты от микрометеоритов | +0.12% | Северная Америка, Европа, с растущим интересом в Китае и ОАЭ | Долгосрочная (≥ 5 лет) |

| Ускоренная модернизация военно-морских флотов, увеличивающая потребность в коррозионностойких броневых сталях | +0.17% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочная (3-4 года) |

| Источник: Mordor Intelligence | |||

Разработка бронежилетов и передового оружия

Система пластин Truth SNAP от Angel Armor 2024 года продемонстрировала, как магнитные соединения обеспечивают модульность, в то время как пластины весом всего 0,65 фунта поддерживают маневренность операторов. Гибридные наслоения, такие как СВМПЭ/углепластик, армированный углеродным волокном (CFRP), теперь достигают на 28% меньшей деформации задней поверхности по сравнению с традиционными ламинатами, доказывая, что многоматериальные стеки могут равняться защите уровня IV при меньшей массе. Полевые испытания подтверждают, что керамические-СВМПЭ гибриды выдерживают множественные попадания, в то время как алюминий-карбид титана металломатричные композиты повышают баллистическую предельную скорость на 30% по сравнению с катаной гомогенной броней. Эти инновации повышают потолок производительности рынка материалов для брони и подталкивают закупки к более легким конфигурациям без жертв в выживаемости.

Растущие проблемы национальной безопасности

Федеральное и государственное финансирование поступает напрямую в местные агентства. Программа FBI Legacy Body Armor уже передала почти 700 000 долларов США в пластинах и жилетах небольшим департаментам, где у 41% офицеров ранее не было политики обязательного ношения. Министерство внутренней безопасности США запрашивает 107,4 млрд долларов США на 2025 финансовый год, включая гранты, выделяющие 1,008 млрд долларов США на модернизацию защитного снаряжения[1]Министерство внутренней безопасности США, "Программа внутренней безопасности будущих лет на 2025-2029 финансовые годы Исполнительное резюме," dhs.gov . Подобные схемы в Европе и частях Азии ускоряют циклы закупок и поддерживают объемный рост рынка материалов для брони.

Рост случаев асимметричных военных действий и угроз СВУ

Производители транспортных средств принимают четырехслойные броневые стеки, которые объединяют кожухи Ti-6Al-4V, усиленные карбидом титана металломатричные сердцевины и поглощающие энергию пористые слои. В баллистических испытаниях против патронов 7,62 мм AP эти системы поглощали кинетическую энергию снаряда, поддерживая поверхностную плотность на уровне 2,82 г/см³, что актуально для минозащищенных транспортных средств, которые должны соответствовать строгим весовым ограничениям. Сильный спрос со стороны министерств обороны Ближнего Востока и Африки продвигает рынок материалов для брони в нишах взрывозащиты.

Ускоренная модернизация военно-морских флотов

Глобальные программы модернизации военно-морского флота стимулируют повышенный спрос на специализированные морские материалы для брони. Бюджет ВМС США на 2025 финансовый год выделяет 32,38 млрд долларов США на строительство и переоборудование кораблей, со значительным финансированием, направленным на подводные лодки класса COLUMBIA и эсминцы класса Arleigh Burke. Эти инвестиции подчеркивают растущую важность передовых материалов для брони в военно-морских операциях.

Недавние достижения в технологии морской брони включают разработку покрытий из гексагонального нитрида бора (hBN). Эти покрытия, наносимые на нержавеющую сталь и другие металлические сплавы, значительно повышают долговечность, снижают трение и улучшают устойчивость к коррозии и высокотемпературному окислению. Такие инновации особенно критичны в военно-морских применениях, где коррозионная стойкость так же важна, как и баллистическая защита.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на сырье титана и карбида бора, увеличивающие производственные затраты | -0.21% | Глобально, с серьезным воздействием в Европе и Северной Америке | Краткосрочная (≤ 2 лет) |

| Строгие экспортно-контрольные регулирования, ограничивающие трансграничную передачу технологий | -0.18% | Глобально, особенно влияющие на развивающиеся рынки | Среднесрочная (3-4 года) |

| Проблемы переработки и окончания жизненного цикла для композитных материалов брони | -0.15% | Европа, Северная Америка, с растущей обеспокоенностью в Азиатско-Тихоокеанском регионе | Долгосрочная (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье титана и карбида бора

Сводки Геологической службы США за 2025 год отмечают частые колебания спотовых цен на стратегические металлы, включая титановую губку, вызванные концентрированным предложением у горстки производителей[2]Геологическая служба США, "Сводки минеральных товаров 2025," usgs.gov . Между тем, данные GAO показывают, что Министерство обороны зафиксировало 99 дефицитов материалов, что на 167% больше по сравнению с 2019 годом, причем карбид бора неоднократно отмечался как "единственный источник". Поскольку поставщики вводят доплаты, производители брони борются с контрактами "затраты плюс", которые редко быстро корректируются, подрывая маржу на рынке материалов для брони.

Строгие экспортно-контрольные регулирования

Пересмотры ITAR (январь 2025) блокируют трансграничные передачи баллистических волокон и керамики. Параллельные рамки в Великобритании и ЕС требуют лицензий даже для панелей двойного назначения, устойчивых к истиранию. Затраты на соблюдение требований повышают барьеры для новых участников из развивающихся экономик и могут задержать программы совместной разработки на несколько кварталов, сдерживая скорость международного развертывания рынка материалов для брони.

Сегментный анализ

По типу продукта: керамические и композитные материалы набирают позиции у металлов

Металлы и сплавы сохранили 52% продаж в 2024 году, однако керамические и композитные линии опережают общий рынок материалов для брони со среднегодовым темпом роста 7,22%. Плитки карбида кремния теперь обеспечивают аналогичную баллистическую стойкость при плотности ниже 3,2 г/см³, сокращая экипировку военнослужащих на несколько килограммов на комплект торса. Результаты исследований ступенчатых полунахлесточных соединений подтверждают, что оптимизированные керамические формы обеспечивают полное соответствие протоколам американских военных при меньшей толщине. Следовательно, закупочные агентства пересматривают спецификации в сторону более легких пластин, тенденция, которая изменяет состав поставщиков на рынке материалов для брони.

Структурная керамика хорошо сочетается с подложками СВМПЭ, обеспечивая прирост способности к множественным попаданиям на 35%. Параллельные исследования ламинатов кевлар/СВМПЭ с использованием термопластической смолы Elium зафиксировали на 25% более высокое поглощение энергии и 22,44% снижение веса, помогая правоохранительным органам увеличить продолжительность патрулирования без штрафов усталости. Рост принятия пара-арамидного волокна остается стабильным, но волокна СВМПЭ теперь показывают самое быстрое внедрение из-за превосходной прочности на разрыв и улучшенных свойств термического старения. Вместе эти динамики сдвигают инвестиции от традиционной стали к гибридным стекам, закрепляя поворот рынка материалов для брони к передовым композитам.

Примечание: Сегментная доля всех отдельных сегментов доступна при покупке отчета

По применению: бронежилеты развиваются, защита транспортных средств эволюционирует

Размер рынка материалов для брони для бронежилетов сохранил 42% продаж в 2024 году и находится на пути к среднегодовому темпу роста 7,17%, поддерживаемый мандатами индивидуальной защиты и новыми испытательными режимами стандарта NIJ 0101.07[3]Национальный институт юстиции, "Баллистическая стойкость бронежилетов, стандарт NIJ 0101.07," nij.ojp.gov . Продукты, такие как экзоскелет ExoM, перераспределяют 70% переносимого груза, останавливая патроны 7,62 мм, доказывая, что эргономические преимущества и баллистическая способность могут сосуществовать. Геометрия панелей, специфичная для женщин, обусловленная пересмотренными уровнями угроз NIJ, открывает недостаточно обслуживаемую когорту клиентов, и дополнительные продажи поступают прямо на рынок материалов для брони.

Наноусиленные матрицы алюминий-никель-фосфорная бронза, насыщенные карбонитридом титана и оксидом иттрия, сокращают массу до 45% по отношению к катаной гомогенной броне, соответствуя стандартам взрыва NATO STANAG. Принятие в парках машин, защищенных от мин и засад (MRAP), демонстрирует, как более легкие системы разблокируют полезную нагрузку, дальность и модульные сенсорные комплекты. Доля рынка материалов для брони для аэрокосмических применений остается небольшой, но движется быстро, поскольку коммерческие космические полеты ускоряются. Спрос на защиту от микрометеоритов растет вокруг многоразовых капсул, где импедансно-градуированные Ti/Al бамперы останавливают облака частиц и сокращают циклы ремонта между миссиями.

По конечному пользователю: доминирование обороны, рост национальной безопасности

Закупки обороны составили 67% размера рынка материалов для брони в 2024 году. Запрос обороны США на 2025 финансовый год выделяет 849,8 млрд долларов США, с явными средствами на передовые материалы, поддерживая стабильный спрос на передовой. Подобные программы модернизации в Японии, Индии и Австралии ускоряют принятие композитной брони, особенно для эсминцев и боевых машин пехоты нового поколения.

Заказы национальной безопасности и правоохранительных органов растут со среднегодовым темпом роста 7,26%, поскольку городские агентства обновляют баллистические жилеты и тактические щиты. Право на гранты DHS ускоряет циклы обновления с семи до четырех лет, что значительно увеличивает пожизненные объемы, поступающие на рынок материалов для брони. Гражданские и коммерческие покупатели - охватывающие частную охрану, взрывные бригады строительства и логистику высокого риска - остаются нишевыми, но стабильными, часто предпочитая модульные носители пластин, которые могут модернизироваться до уровня III+, когда уровни угроз растут.

Примечание: Сегментная доля всех отдельных сегментов доступна при покупке отчета

Географический анализ

Северная Америка захватила 38% выручки 2024 года, закрепленной бюджетом обороны США и энергичными НИОКР. Продолжающиеся программы лаборатории исследований ВВС направляют прорывы в высокоэнтропийных сплавах и наноинженерной керамике прямо в производство, сокращая временные рамки перехода технологий. Федеральные статуты Buy-American дополнительно изолируют региональных поставщиков и стабилизируют рынок материалов для брони.

Азиатско-Тихоокеанский регион является самым быстрорастущим кластером со среднегодовым темпом роста 7,45%. Китай направляет значительные ресурсы на отечественное спекание карбида кремния, в то время как индийский DRDO продвигает волокнисто-армированные полимерные композиты, адаптированные для жаркого климата. Параллельные военно-морские закупки в Южной Корее и Австралии повышают спрос на коррозионностойкие броневые стали и композитные носовые вставки, расширяя региональную клиентскую базу.

Европа борется с доступом к стратегическим минералам. Акт ЕС о критически важном сырье нацелен на 40% отечественной переработки и 15% уровни переработки к 2030 году, побуждая к новым инвестициям в восстановление карбида бора и модернизацию титанового лома. Трансграничное сотрудничество в рамках Постоянного структурированного сотрудничества (PESCO) ускоряет программы шлемов нового поколения, поддерживая инновационность рынка материалов для брони несмотря на ограниченные бюджеты.

Ближний Восток и Африка регистрируют среднесрочный рост. Закупки сосредоточены на противо-СВУ комплектах транспортных средств и периметрических укреплениях для энергетических установок. Страны, такие как ОАЭ, также финансируют исследования защиты от микрометеоритов для планируемого ближнего космического туризма, расширяя рынок материалов для брони в новые аэрокосмические домены.

Конкурентный ландшафт

Установившиеся транснациональные корпорации сохраняют преимущества масштаба, но инновации склонились к гибким специалистам. DuPont использует свою платформу Kevlar EXO для сокращения толщины фетровых пакетов на 30%, поддерживая традиционную останавливающую силу; фирма также сообщает о 58% снижении выбросов Scope 1 и 2 между 2019 и 2024 годами. Morgan Advanced Materials зафиксировала выручку в 1,10 млрд фунтов стерлингов в 2024 году и реинвестирует 8,7% продаж в мощности для реакционно-связанных плиток карбида кремния, подчеркивая долгосрочный маржинальный потенциал премиальной броневой керамики.

SINTX Technologies приобрела активы карбида бора для ускорения коммерческих продаж 100% B4C пластин, иллюстрируя, как сосредоточенные IP-позиции вырезают прибыльные ниши. На металлической стороне Norsk Titanium продвигает плазменно-дуговое осаждение броневых узлов Ti-6Al-4V, достигая почти сетевых форм, которые снижают отходы обработки на 30%. Доминируют коллаборативные структуры: главные подрядчики объединяют экспертов по химии с робототехническими фирмами для соответствия мандатам устойчивости и соблюдения ITAR. В результате рынок материалов для брони вознаграждает предприятия, которые сочетают энергию НИОКР, отечественное производство и услуги окончания жизненного цикла.

Регулятивные рычаги также формируют соперничество. Акт национальной оборонной авторизации США на 2024 финансовый год поощряет многолетние поставки отечественно переработанных критических минералов, благоприятствуя вертикально интегрированным производителям. Европейские экспортеры, наоборот, фокусируются на последующей переработке для соответствия более строгим правилам расширенной ответственности производителя. Во всех регионах корпоративное позиционирование теперь зависит от способности поставлять валидированные, легкие системы и надежные пути переработки.

Лидеры индустрии материалов для брони

-

3M

-

BAE Systems

-

CeramTec GmbH

-

DuPont

-

Honeywell International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: DSM firmenich (Avient) представила Dyneema HB330/332, свои листы СВМПЭ третьего поколения, которые позволяют снижение веса до 45% в твердых вставках, шлемах и накладных панелях транспортных средств. Ожидается, что эта инновация будет стимулировать достижения на рынке материалов для брони.

- Январь 2025: CPS Technologies выиграла контракт Phase I SBIR от армии США для проектирования ультранизкотемпературной спеченной керамической брони, которая поддерживает высокую прочность на сжатие, обрезая термические бюджеты в производстве.

Глобальный охват отчета о рынке материалов для брони

Броня - это защитное покрытие, используемое для предотвращения ущерба от повреждений, наносимых людьми или снарядами, а также ущерба, вызванного опасной окружающей средой или операцией. Персональная броня используется для защиты солдат и военных животных. Броня транспортных средств используется на бронированных боевых машинах и военных кораблях. Рынок материалов для брони сегментирован по типу продукта, применению и географии. По типу продукта рынок сегментирован на металл и сплав, керамику и композит, пара-арамидное волокно, сверхвысокомолекулярный полиэтилен и другие типы продуктов. По применению рынок сегментирован на аэрокосмическое, бронежилеты, гражданскую броню, морскую броню и броню транспортных средств. Отчет также охватывает размер рынка и прогнозы для рынка материалов для брони в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (долл. США).

| Металл и сплав |

| Керамика и композит |

| Пара-арамидное волокно |

| Сверхвысокомолекулярный полиэтилен (СВМПЭ) |

| Другие типы продуктов (например, стекловолокно, углерод, наноусиленные) |

| Бронежилеты |

| Броня транспортных средств |

| Аэрокосмическое |

| Морская броня |

| Гражданская броня |

| Оборона |

| Национальная безопасность и правоохранительные органы |

| Гражданские и коммерческие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Металл и сплав | |

| Керамика и композит | ||

| Пара-арамидное волокно | ||

| Сверхвысокомолекулярный полиэтилен (СВМПЭ) | ||

| Другие типы продуктов (например, стекловолокно, углерод, наноусиленные) | ||

| По применению | Бронежилеты | |

| Броня транспортных средств | ||

| Аэрокосмическое | ||

| Морская броня | ||

| Гражданская броня | ||

| По конечному пользователю | Оборона | |

| Национальная безопасность и правоохранительные органы | ||

| Гражданские и коммерческие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка материалов для брони?

Рынок составил 14,48 млрд долларов США в 2025 году и прогнозируется достичь 20,43 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке материалов для брони?

Керамические и композитные продукты расширяются со среднегодовым темпом роста 7,22%, опережая металлы и полимеры.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Модернизация обороны, растущие бюджеты национальной безопасности и местные НИОКР в легкие композиты дают Азиатско-Тихоокеанскому региону среднегодовой темп роста 7,45% до 2030 года.

Как риски цепочки поставок влияют на цены?

Ограниченные источники титана и карбида бора приводят к колебаниям цен, которые сбривают 0,21 процентных пункта с прогнозного CAGR.

Какие стандарты регулируют новые продукты бронежилетов?

Стандарт NIJ 0101.07, выпущенный в конце 2024 года, вводит обновленные уровни угроз и протоколы тестирования, которым должны соответствовать все пластины правоохранительных органов США.

Доступны ли решения по переработке композитной брони?

Ранние химические процессы теперь могут восстанавливать некоторые волокна и смолы, но крупномасштабная переработка остается в разработке, побуждая производителей проектировать для более легкой разборки.

Последнее обновление страницы: