Размер и доля рынка фазопереходных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

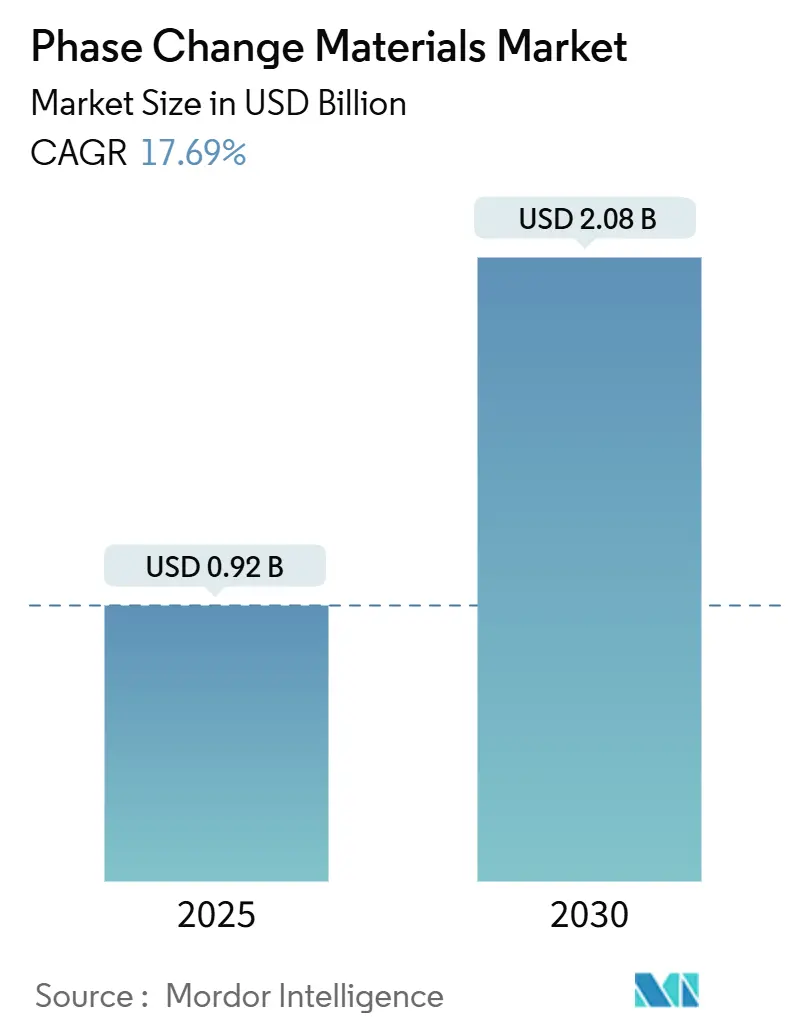

| Размер Рынка (2025) | 0.92 Миллиардов долларов США |

| Размер Рынка (2030) | 2.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фазопереходных материалов компанией Mordor Intelligence

Размер рынка фазопереходных материалов оценивается в 0,92 млрд долларов США в 2025 году и ожидается, что к 2030 году он достигнет 2,08 млрд долларов США при среднегодовом темпе роста 17,69% в течение прогнозируемого периода (2025-2030). Продолжительные волны жары, цели нулевого энергопотребления в строительстве и быстрая электрификация транспорта теперь ставят аккумулирование скрытого тепла в центр коммерческих энергетических стратегий. Обязательные строительно-энергетические кодексы в Европе и Северной Америке ускоряют интеграцию, в то время как логистика холодовой цепи и аккумуляторные батареи электромобилей расширяют охват технологии на транспорт, фармацевтику и охлаждение дата-центров. Долгое время ограниченные проблемами разделения фаз и переохлаждения, гидраты солей набирают обороты после недавних прорывов в проводимости. В то же время биологические ФПМ, полученные из сельскохозяйственных отходов, перешли от лабораторного любопытства к масштабируемым коммерческим продуктам, решая вопросы пожарной безопасности и устойчивости без ущерба для теплоемкости. В региональном плане Азиатско-Тихоокеанский регион превращается в центр наращивания мощностей, поскольку производители добавляют местные производственные линии для хеджирования рисков цепочки поставок, связанных с высокочистыми гидратами солей.

Ключевые выводы отчета

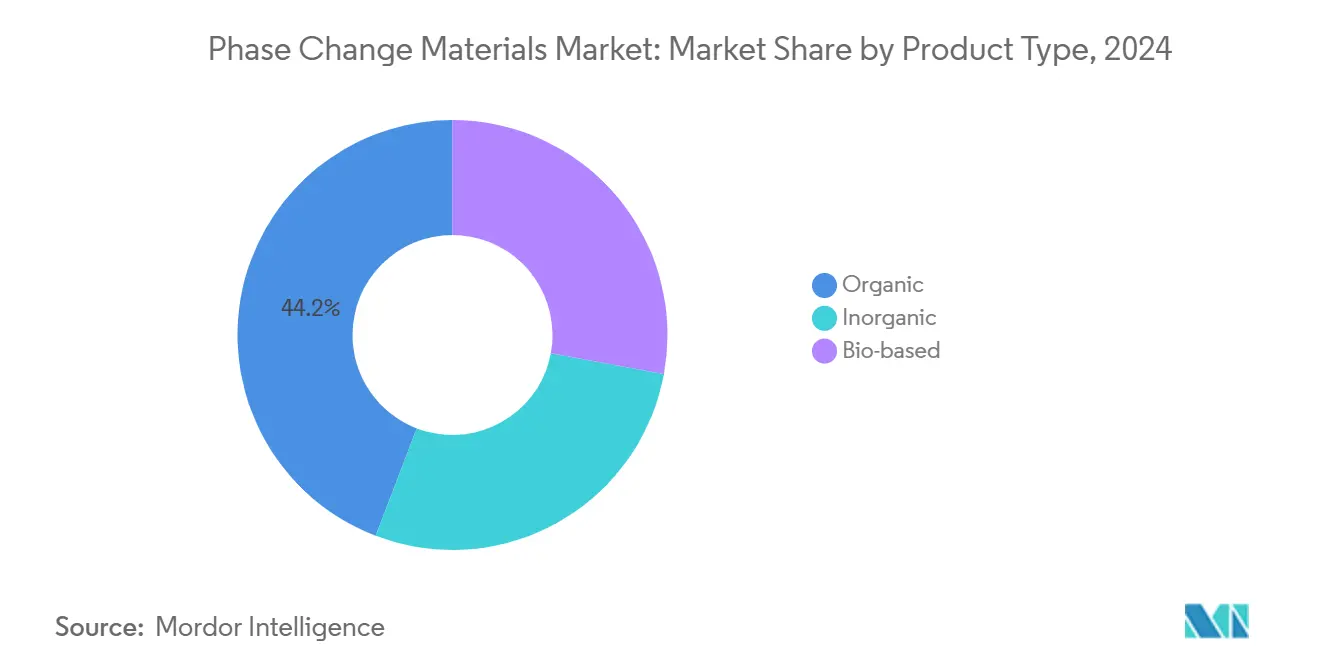

- По типу продукта органические ФПМ лидировали с долей рынка фазопереходных материалов 44,19% в 2024 году; прогнозируется расширение биологических материалов со среднегодовым темпом роста 19,21% до 2030 года.

- По химическому составу парафиновые решения удерживали наибольшую долю выручки 41,49% в 2024 году, в то время как гидраты солей продвигаются со среднегодовым темпом роста 18,04% к 2030 году.

- По технологии инкапсулирования сегмент макроинкапсулирования захватил 65,95% размера рынка фазопереходных материалов в 2024 году; ожидается рост микроинкапсулирования со среднегодовым темпом роста 18,74% в период 2025-2030 годов.

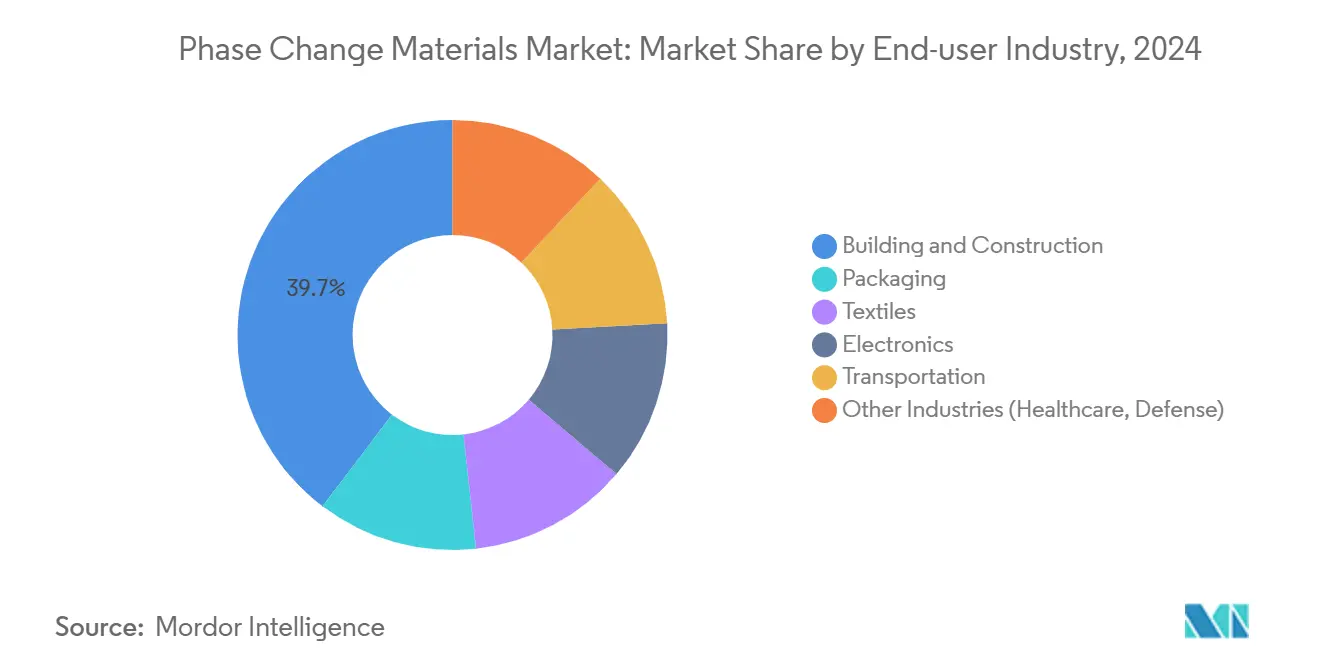

- По отрасли конечного использования сегмент строительства занимал 39,66% доли размера рынка фазопереходных материалов в 2024 году и прогнозируется поддержание среднегодового темпа роста 18,17% до 2030 года.

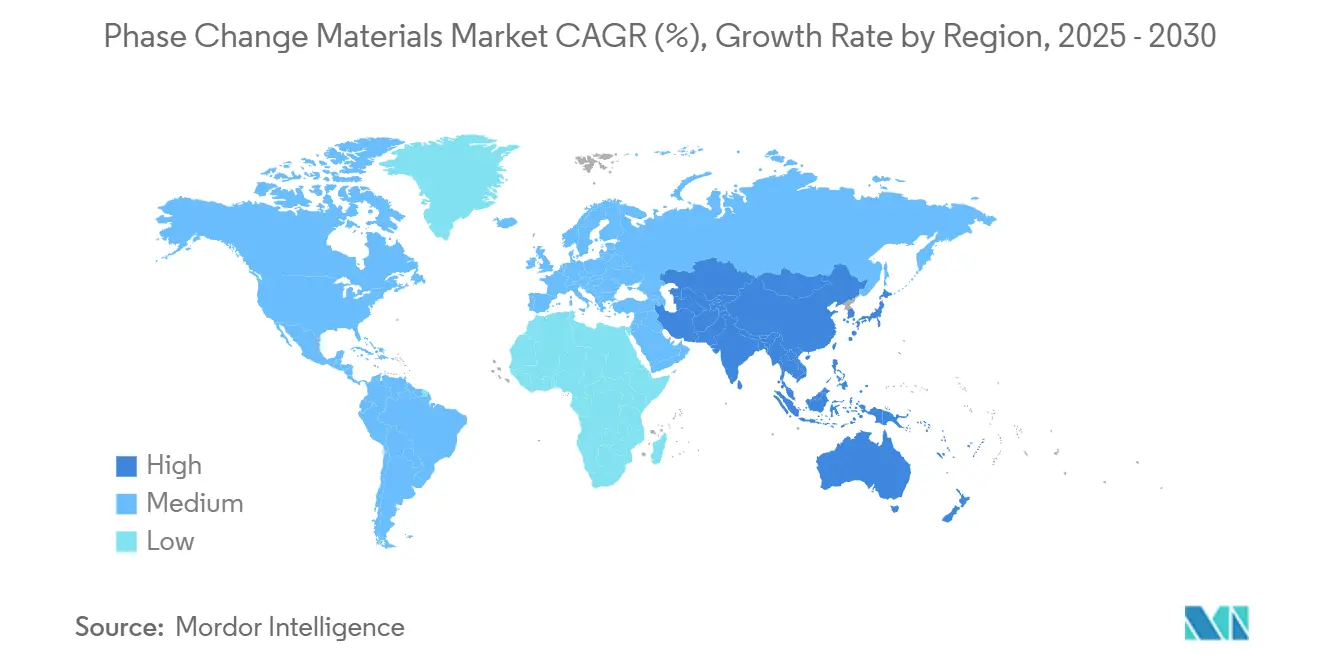

- По географии Европа внесла 32,86% глобальной выручки в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый региональный темп 18,98% среднегодового темпа роста к 2030 году.

Глобальные тенденции и аналитика рынка фазопереходных материалов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Обязательные строительно-энергетические кодексы в Европе и Северной Америке, ускоряющие интеграцию ФПМ | +3.2% | Европа, Северная Америка | Среднесрочная перспектива (~ 3-4 года) |

| Быстрое развертывание инфраструктуры логистики холодовой цепи | +2.8% | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Электрификация транспортных средств, требующая передовых тепловых аккумуляторных батарей с использованием гидратно-солевых ФПМ | +4.5% | Северная Америка, Европа, Китай | Среднесрочная перспектива (~ 3-4 года) |

| Государственные стимулы для зданий с нулевым энергопотреблением, стимулирующие принятие биологических ФПМ | +3.9% | Европа, Северная Америка и развитые страны Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 5 лет) |

| Расширяющаяся глобальная тенденция к энергосбережению и устойчивому развитию | +3.1% | Глобально | Долгосрочная перспектива (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Обязательные строительно-энергетические кодексы, ускоряющие интеграцию ФПМ

Критерии соблюдения на основе производительности теперь позволяют архитекторам заменять жесткую изоляцию слоями аккумулирования скрытого тепла, обеспечивая снижение пиковых охлаждающих нагрузок на 35-45% в легких стенах. Измеренные полевые результаты в Миннесоте сообщили о падении пиковой внутренней температуры на 5,49 °C плюс сдвиг нагрузки на 77,8% в сторону непиковых часов, предоставляя регулирующим органам реальные доказательства экономии систем отопления, вентиляции и кондиционирования воздуха[1]Minnesota Department of Commerce, "Field Study of Phase Change Material (PCM) Use for Passive Thermal Management," mn.gov. Растущие пороги соблюдения для целей реновации ЕС на 2027 год, как ожидается, дополнительно акцентируют внимание на гипсовых плитах и бетонных блоках, насыщенных ФПМ, тем самым поднимая объемы закупок по всему рынку фазопереходных материалов.

Быстрое развертывание инфраструктуры логистики холодовой цепи

Вакцины, передовые биологические препараты и точное мясо требуют температурных диапазонов, которые часто допускают отклонение ±0,5 °C менее чем на три дня. ФПМ продлевают это время удержания до 72 часов без внешнего питания, сокращая зависимость от дизель-генераторов во время задержек в аэропортах или таможне. Смеси глицерол-вода-NaCl сокращают углеродные следы на 30-40% по сравнению с активным охлаждением и увеличивают срок годности фармацевтических препаратов на 15-25%, подпитывая двузначный спрос по всему рынку фазопереходных материалов.

Электрификация транспортных средств, требующая передовых тепловых аккумуляторных батарей

Композитные гидратно-солевые матрицы рассеивают тепловые всплески, генерируемые при разряде 4C, поддерживая температуру элементов ниже 39 °C и ограничивая риск теплового разгона. По сравнению с принудительной воздушной конвекцией пластины ФПМ сокращают пиковые температуры до 40% и продлевают срок службы батареи, что является решающим фактором, поскольку гарантии на электромобили растягиваются до 10 лет. Поставщики первого уровня масштабируют армированные графитом прокладки, которые выравниваются с цилиндрическими, пакетными и призматическими форматами элементов, дополнительно расширяя рынок фазопереходных материалов.

Государственные стимулы для зданий с нулевым энергопотреблением, стимулирующие принятие биологических ФПМ

Биологические смеси скрытого тепла, полученные из растительных масел, животных жиров и сельскохозяйственных отходов, обеспечивают дополнительные баллы в рамках LEED v4 и BREEAM 2025. ФПМ из свиного жира теперь обеспечивают в 2,36 раза большую плотность теплового накопления, чем стандартный парафин, при более низкой стоимости. Финансовые компенсации, такие как немецкая программа BEG, покрывающая 20% улучшений ограждающих конструкций зданий, вызывают более высокие объемы заказов, особенно поскольку биологические ФПМ демонстрируют сниженные профили дыма и токсичности по сравнению с нефтяными альтернативами.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Опасная природа фазопереходных материалов | -2.1% | Глобально, с более высоким воздействием в регионах со строгими химическими регуляциями | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цепочки поставок высокочистых гидратов солей | -3.4% | Глобально, с особым воздействием на производство в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (~ 3-4 года) |

| Ограниченная осведомленность и понимание | -1.8% | Развивающиеся рынки, особенно в Южной Америке и частях Азии | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Опасная природа фазопереходных материалов

Парафиновые воски воспламеняются примерно при 170 °C и требуют бромированных антипиренов, которые добавляют стоимость и могут вызвать ограничения маркировки по охране здоровья. Неорганические кандидаты, такие как LiNO₃, представляют риски токсичности. Недавние полимеризованные in-situ твердо-твердые ФПМ устраняют утечки, проходя UL94 V-0 воспламеняемость без галогенов. Более широкое принятие зависит от масштабирования этих достижений инкапсулирования и гармонизации глобальных стандартов химической безопасности.

Волатильность цепочки поставок высокочистых гидратов солей

CaCl₂·6H₂O медицинского класса зависит от узких зон добычи и многоступенчатой очистки, расширение мощностей которых отстает от спроса. Точечные дефициты привели к росту контрактных цен 2024 года, оказывая давление на производителей, которые зависят от линий микроинкапсулирования, откалиброванных для постоянной чистоты кристаллов. Армированные графитом композиты, которые допускают промышленные входы, поддерживая при этом проводимость 4 Вт/м·К, предлагают среднесрочную защиту. Тем не менее, любое сжатие сырьевых материалов отражается по всей цепочке создания стоимости рынка фазопереходных материалов.

Сегментный анализ

По типу продукта: биологические решения ускоряют диверсификацию рынка

Органические парафиновые воски остаются якорем выручки для рынка фазопереходных материалов, составляя 44,19% глобальных продаж в 2024 году. Их доминирование отражает зрелые цепочки поставок, широкое температурное покрытие и совместимость с плитами макроинкапсулирования, используемыми в строительных панелях. Тем не менее, рынок фазопереходных материалов переживает резкий поворот к биологическим маслам, салу и смесям жирных кислот, поскольку заинтересованные стороны стремятся к более низким выбросам жизненного цикла. Прогнозируется, что зарождающийся подсегмент превзойдет все остальные со среднегодовым темпом роста 19,21% к 2030 году, поддерживаемый кредитами LEED и муниципальными мандатами экологических закупок, которые явно одобряют биогенные материалы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По химическому составу: гидраты солей бросают вызов доминированию парафина

Парафиновые составы захватили 41,49% выручки рынка фазопереходных материалов в 2024 году благодаря их стабильной кристаллизации и легкости адаптации точек плавления в спектре 0-90 °C. Тем не менее, гидраты солей готовы нарушить эту иерархию, расширяясь со среднегодовым темпом роста 18,04% до 2030 года. Высокая объемная теплоемкость (до 350 кДж/л) и улучшения теплопроводности через углеродные добавки позволяют гидратам солей сокращать размер и вес компонентов. Полученное преимущество плотности особенно привлекательно для рукавов аккумуляторных батарей электромобилей и компактных стоек дата-центров, где доступная площадь ограничена.

По технологии инкапсулирования: микроинкапсулирование переосмысливает границы производительности

Макроинкапсулирование, барабаны, панели и трубки в настоящее время защищают 65,95% размера рынка фазопереходных материалов благодаря простому производству и установке в гипсовых плитах, потолочных плитках и резервуарах с охлажденной водой. Однако микроинкапсулирование ускоряется со среднегодовым темпом роста 18,74%, подпитываемое необходимостью в непроницаемых дисперсиях, которые можно распылять, печатать или вплетать в ткани. Капсулы, покрытые оксидом графена, теперь демонстрируют прирост проводимости свыше 1008% по сравнению с чистым парафином, обеспечивая более быстрые циклы зарядки-разрядки, имеющие решающее значение для применений сглаживания пиков.

По отрасли конечного использования: строительство остается якорем

Строительный сектор потребил 39,66% глобальных объемов ФПМ в 2024 году, модернизируя стены, крыши и бетонные блоки с вставками скрытого тепла, которые сокращают спрос на энергию систем отопления, вентиляции и кондиционирования воздуха на 20-35%, соответствуя европейским директивам по энергетическим характеристикам. Региональные демонстрационные здания в Испании, Швеции и Германии показывают, что стеновые плиты, усиленные ФПМ, могут поддерживать дельту 5,49 °C в течение получаса при моделируемой солнечной нагрузке. Эти воспроизводимые метрики оправдывают пунктные распределения в крупных бюджетах реконструкции государственного сектора, закрепляя рынок фазопереходных материалов.

Категория транспорта растет из-за принятия батарейных блоков электромобилей, гибридных железнодорожных вагонов и рефрижераторных контейнеров. Подкладки ФПМ теперь снижают температуру литий-ионных элементов на 40% по сравнению с эквивалентами естественной конвекции, продлевая срок службы цикла и улучшая переносимость быстрой зарядки. Упаковка следует близко, поскольку фармацевтические дистрибьюторы готовятся к еще более строгим правилам GDP (Good Distribution Practice), которые ограничивают температурные отклонения. Когда-то ограниченный комфортной одеждой, текстиль теперь использует микрокапсулы ФПМ в военной форме и медицинских повязках для локализованного охлаждения или контролируемого высвобождения лекарств, дополнительно расширяя область применения индустрии фазопереходных материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Европа удерживала 32,86% глобальных продаж в 2024 году, подкрепленная Директивой ЕС по энергетическим характеристикам зданий, которая заставляет как новое строительство, так и проекты глубокой реконструкции достигать квази-нулевых целей. Ранние последователи в Германии и северных странах показали 20-35% экономии энергии систем отопления, вентиляции и кондиционирования воздуха после встраивания ФПМ в системы внешней теплоизоляции стен. Регулятивная ясность вокруг торговли углеродом и права на зеленые облигации продолжает привлекать капитал к строительным материалам, богатым ФПМ, консолидируя лидирующее положение Европы на рынке фазопереходных материалов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, ожидается ежегодное расширение на 18,98% до 2030 года. Агрессивное развертывание тепловых насосов в Китае дополняет тепловое накопление ФПМ, сокращая пиковый спрос на электроэнергию, синергия, поощряемая в рамках дорожной карты "Будущее тепловых насосов"[2]International Energy Agency, "The Future of Heat Pumps in China," iea.org .

Северная Америка объединяет строгие обновления энергетических кодексов с взрывным сектором электромобилей. Операторы дата-центров в Соединенных Штатах, привлеченные налоговыми льготами для накопления энергии на месте, пилотируют тепловые буферы на базе ФПМ для поглощения всплесков тепла серверов и откладывания запуска чиллеров.

Конкурентная среда

Рынок фазопереходных материалов сильно фрагментирован, с длинным хвостом региональных специалистов, конкурирующих наряду с диверсифицированными транснациональными корпорациями. Phase Change Solutions использовала вертикальную интеграцию, соединяя поставки сырья с внутренним инкапсулированием и нижестоящим системным дизайном, модель, которая сжимает время выполнения заказа для OEM-клиентов. Инновации остаются главным конкурентным рычагом. Поставка высокочистых гидратов солей - еще один фронт; несколько производителей Азиатско-Тихоокеанского региона заключают соглашения о закупке с горнодобывающими фирмами для обеспечения стабильных поставок кристаллов, смягчая волатильность, которая может ущемить маржу.

Лидеры индустрии фазопереходных материалов

-

BASF

-

Croda International Plc

-

Henkel AG & Co. KGaA

-

Honeywell International Inc.

-

PureTemp LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Август 2024: Pluss Advanced Technology запустила форм-стабильный ФПМ на LogiPharma 2024 в Лионе. Органическая смесь 2 °C-8 °C расширяет возможности фармацевтической логистики, устраняя риск утечки при соответствии критериям стабильности ВОЗ.

- Март 2023: Phase Change Solutions расширила свой портфель с форм-стабильными BioPCM Bricks. Экструдированный BioPCM Brick является многоразовым, долговечным и сохраняет свою форму до +60⁰C.

Сфера применения глобального отчета о рынке фазопереходных материалов

Фазопереходный материал - это вещество, которое высвобождает/поглощает достаточную энергию при переходе фазы, чтобы обеспечить полезное нагревание/охлаждение. ФПМ могут обеспечивать районное охлаждение и тепловые буферные колебания в зданиях и накапливать солнечную тепловую энергию для краткосрочных или сезонных применений. Рынок сегментируется по типу продукта, технологии инкапсулирования, отрасли конечного использования и географии. По типу продукта рынок сегментируется на органические, неорганические и биологические продукты. Что касается технологии инкапсулирования, рынок сегментируется на макро-, микро- и молекулярное. Сегментация отрасли конечного использования включает строительство, упаковку, текстиль, электронику, транспорт и другие отрасли конечного использования. Отчет также охватывает размер рынка и прогнозы в 14 странах по основным регионам. Отчет предлагает размер рынка и прогнозы для фазопереходных материалов в терминах выручки (млн долларов США) для всех вышеуказанных сегментов.

| Органические |

| Неорганические |

| Биологические |

| Парафин |

| Непарафиновые углеводороды |

| Гидраты солей |

| Эвтектики |

| Макроинкапсулирование |

| Микроинкапсулирование |

| Молекулярное инкапсулирование |

| Строительство |

| Упаковка |

| Текстиль |

| Электроника |

| Транспорт |

| Другие отрасли (здравоохранение, оборона) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Органические | |

| Неорганические | ||

| Биологические | ||

| По химическому составу | Парафин | |

| Непарафиновые углеводороды | ||

| Гидраты солей | ||

| Эвтектики | ||

| По технологии инкапсулирования | Макроинкапсулирование | |

| Микроинкапсулирование | ||

| Молекулярное инкапсулирование | ||

| По отрасли конечного использования | Строительство | |

| Упаковка | ||

| Текстиль | ||

| Электроника | ||

| Транспорт | ||

| Другие отрасли (здравоохранение, оборона) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Что стимулирует быстрый рост рынка фазопереходных материалов?

Спрос исходит от более строгих строительно-энергетических кодексов, расширения логистики холодовой цепи и охлаждения аккумуляторных батарей электромобилей, продвигая размер рынка фазопереходных материалов к 2,08 млрд долларов США к 2030 году.

Какой сегмент продукции растет быстрее всего?

Биологические ФПМ, полученные из возобновляемых масел и жиров, ожидается, покажут среднегодовой темп роста 19,21%, опережая все другие категории в рамках рынка фазопереходных материалов.

Как гидратно-солевые ФПМ сравниваются с парафиновыми восками?

Гидраты солей предлагают более высокую объемную теплоемкость и лучшую теплопроводность, и их доля рынка фазопереходных материалов продвигается со среднегодовым темпом роста 18,04%, поскольку проблемы переохлаждения решаются.

Почему микроинкапсулированные ФПМ набирают популярность?

Микрокапсулы предотвращают утечку, улучшают механическую прочность и легко интегрируются в краски или ткани; этот подсегмент растет со среднегодовым темпом роста 18,74%, самым быстрым среди методов инкапсулирования.

Какой регион предлагает наивысший потенциал роста?

Прогнозируется, что Азиатско-Тихоокеанский регион расширится со среднегодовым темпом роста 18,98% благодаря крупномасштабному строительству, инвестициям в логистику и агрессивным программам электрификации, которые совместно расширяют рынок фазопереходных материалов.

Последнее обновление страницы: