Размер и доля рынка сотовых материалов-заполнителей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.35 Миллиардов долларов США |

| Размер Рынка (2030) | 6.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сотовых материалов-заполнителей от Mordor Intelligence

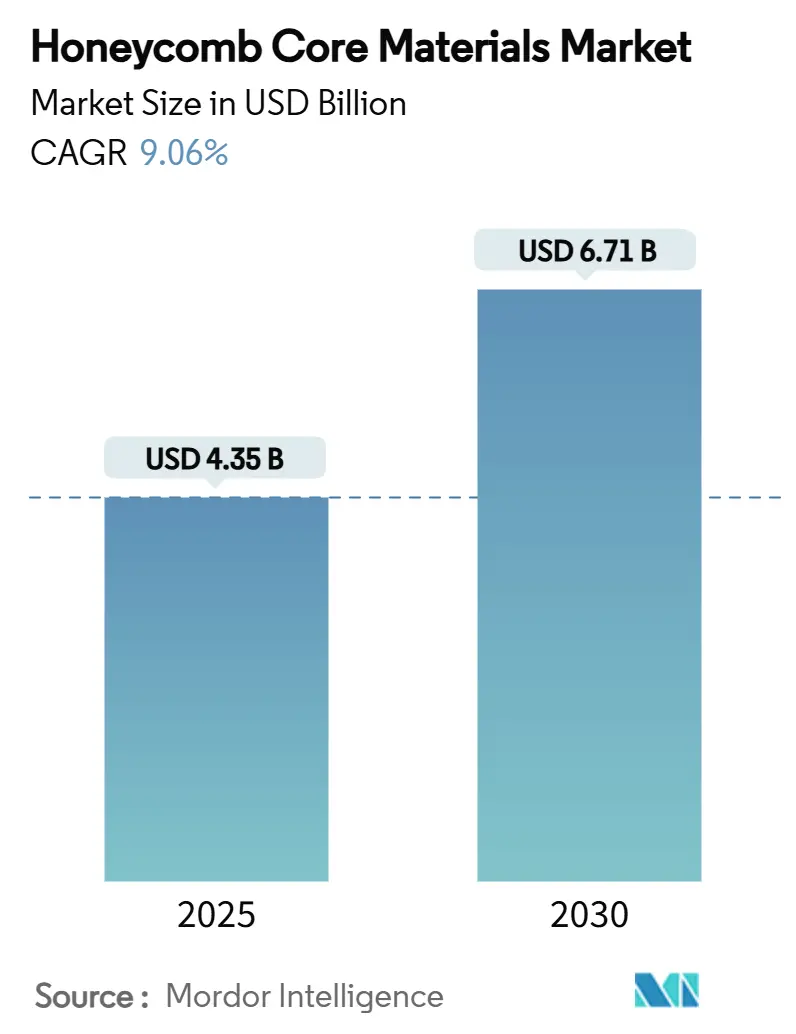

Размер рынка сотовых материалов-заполнителей оценивается в 4,35 млрд долларов США в 2025 году и, как ожидается, достигнет 6,71 млрд долларов США к 2030 году при CAGR 9,06% в течение прогнозного периода (2025-2030). Этот прогноз отражает устойчивое замещение сплошных металлов легкими сэндвич-структурами в самолетах нового поколения, гиперзвуковых летательных аппаратах, электромобилях, высокоскоростных железнодорожных вагонах и новых платформах мобильности. Достижения в химии заполнителей, непрерывном производстве и обработке вне автоклава расширили использование сотовых материалов за пределы аэрокосмической отрасли, сохраняя при этом превосходные соотношения прочности к весу, которые требуют инженеры. Конкурентные стратегии теперь сосредоточены на термопластичных, био-основных заполнителях и заполнителях из высокотемпературных суперсплавов, которые соответствуют более жестким критериям переработки, термических и энергетических характеристик при столкновении на основных конечных рынках. Расширенные партнерства между производителями заполнителей и OEM-производителями сокращают циклы квалификации, улучшают безопасность поставок и открывают новые возможности получения доходов в областях выхлопа двигательных установок, аккумуляторных батарей и интерьеров железнодорожного транспорта. Агрессивные цели декарбонизации и волатильные цены на топливо дополнительно усиливают привлекательность сотовых сэндвич-решений, позиционируя рынок сотовых материалов-заполнителей для устойчивого среднесрочного роста.

Ключевые выводы отчета

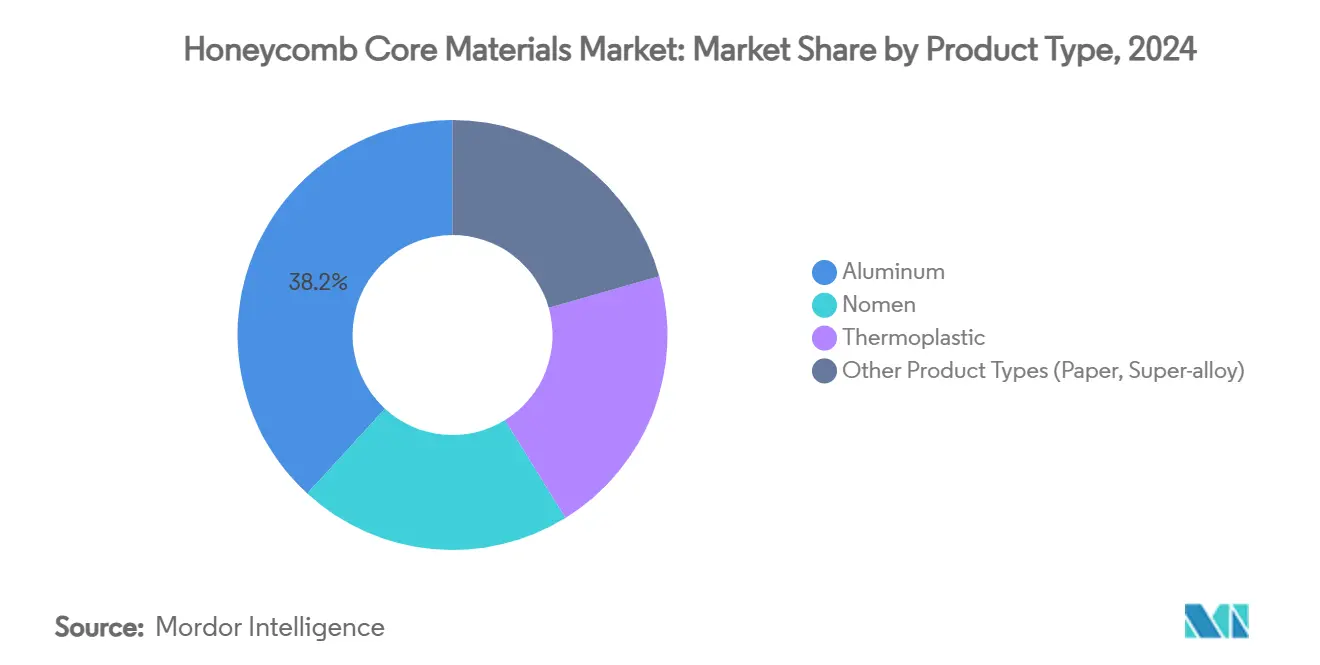

- По типу продукта алюминиевые заполнители лидировали с 38,20% долей доходов в 2024 году, в то время как термопластичные заполнители готовы к самому быстрому CAGR 10,91% до 2030 года.

- По производственной технологии расширение удерживало 55,25% доли в 2024 году, тогда как 3D-печать готова расти с CAGR 11,65%, поскольку аддитивные платформы созревают для сложных геометрий.

- По применению композитные сэндвич-панели составили 81,26% размера рынка сотовых материалов-заполнителей в 2024 году и прогнозируется их расширение с CAGR 11,82% до 2030 года.

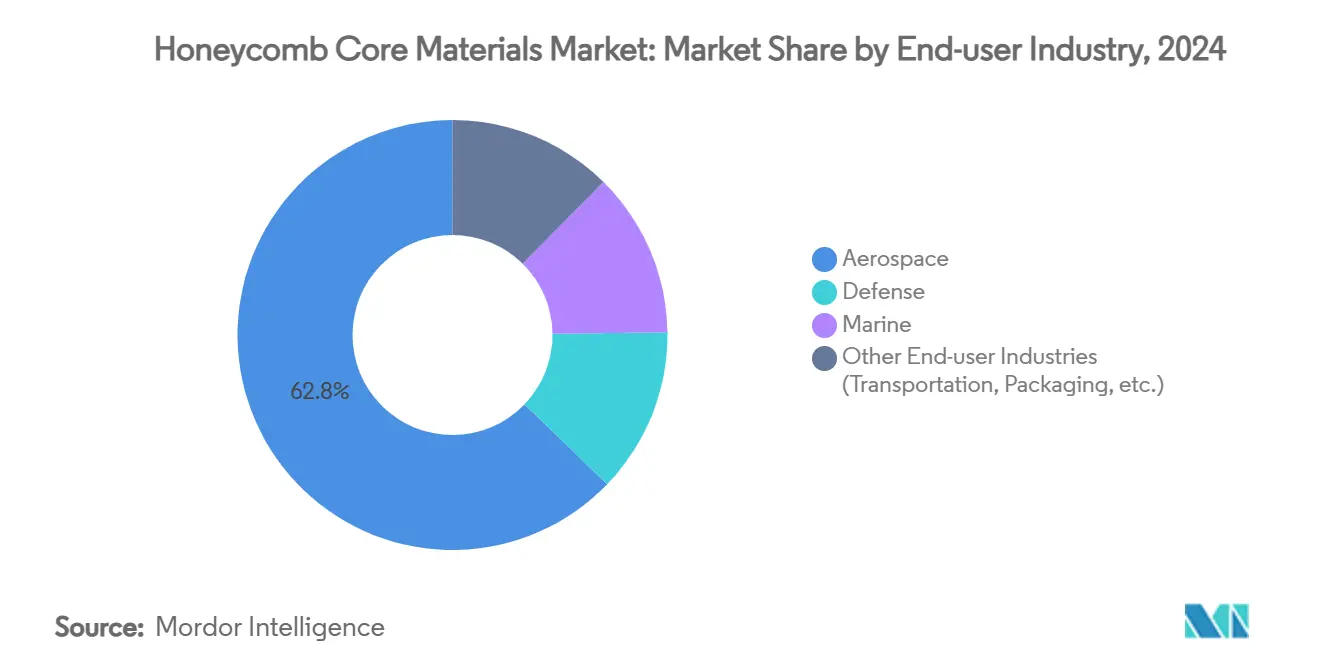

- По отрасли конечного использования аэрокосмическая отрасль заняла 62,80% доли в 2024 году; диверсифицированный кластер 'других отраслей', возглавляемый электромобилями и высокоскоростными железными дорогами, прогнозируется к опережению с CAGR 11,24% к 2030 году.

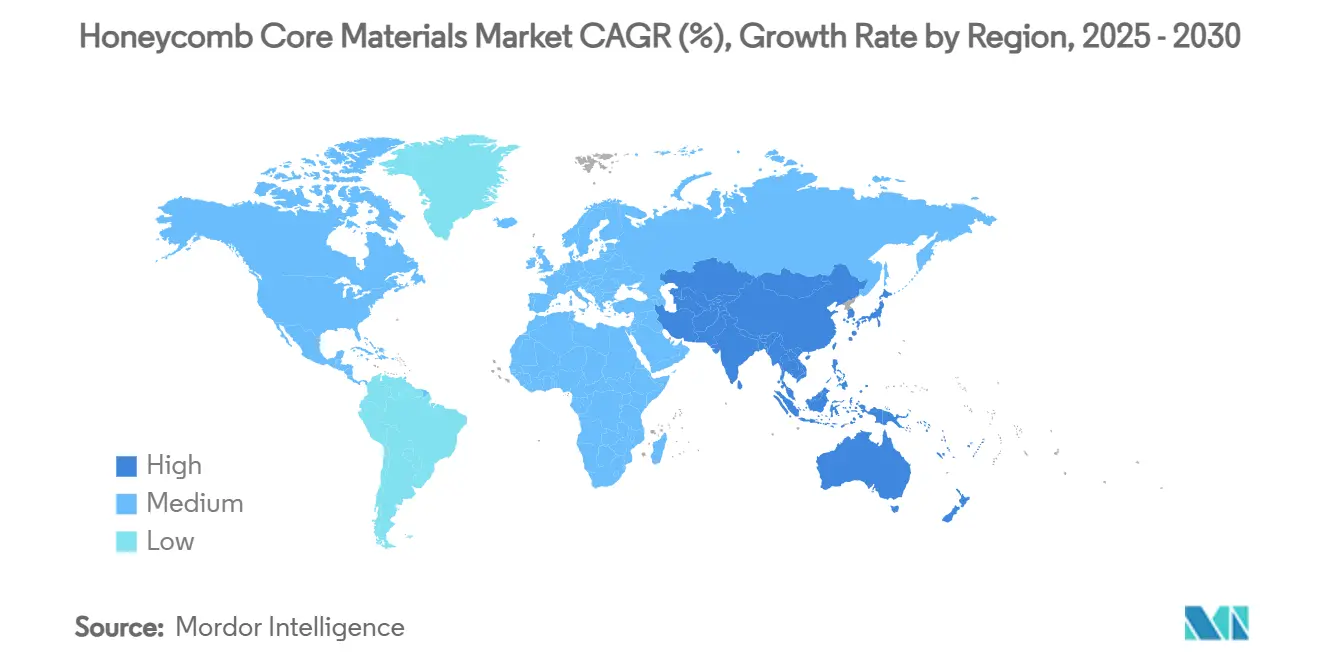

- По географии Северная Америка обеспечила наибольшую региональную долю 35,17% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к демонстрации самого быстрого CAGR 11,04% на фоне роста аэрокосмического производства и программ облегчения автомобилей.

Глобальные тенденции и аналитика рынка сотовых материалов-заполнителей

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на облегчение в самолетах нового поколения с одним проходом | +2.8% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Переход к композитным сэндвич-панелям в планерах | +2.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный (≥4 лет) |

| Мандаты на снижение веса в межгородских высокоскоростных железнодорожных вагонах | +1.4% | Европа, Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный (2-4 года) |

| Принятие полипропиленовых заполнителей в корпусах аккумуляторов электромобилей | +1.8% | Азиатско-Тихоокеанский регион, глобальный | Краткосрочный (≤2 лет) |

| Оборонный толчок к высокотемпературным сотовым материалам из суперсплавов в гиперзвуке | +1.2% | Северная Америка, Европа | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на облегчение в самолетах нового поколения с одним проходом

Программы одно-проходных самолетов, нацеленные на снижение веса на 20-30% по сравнению с текущими реактивными самолетами, меняют спецификации для рынка сотовых материалов-заполнителей. Исследования Airbus приоритизируют натуральные волокна, углеродное волокно на основе биомассы и перерабатываемые термопластики, обеспечивающие более низкие выбросы жизненного цикла без ущерба для жесткости. Проект Boeing по высокоскоростному производству композитных самолетов демонстрирует, как высокоскоростные технологии укладки интегрируют сотовые материалы для поддержания производственных возможностей и целевых показателей стоимости. Исследования Немецкого аэрокосмического центра подтверждают, что сэндвич-крылья достигают до 30% меньшей массы, чем монолитные ламинаты, сохраняя при этом сопротивление потере устойчивости[1]German Aerospace Center, "Sandwich Wing Weight Reduction Study," DLR.DE. Прототипы Collins Aerospace теперь встраивают акустические и термические функции в заполнитель для обеспечения многофункциональных преимуществ. Непрерывные производственные линии дополнительно сокращают ручной труд, усиливая бизнес-обоснование для более широкого принятия в будущих семействах самолетов.

Переход к композитным сэндвич-панелям в планерах

Проектировщики планеров расширяют использование композитных сэндвичей от интерьеров до первичных структур фюзеляжа и поверхностей управления. Сотрудничество NASA с Toray в рамках программы HiCAM совершенствует термореактивные и термопластичные препреги для улучшенного соединения с сотовыми заполнителями, обеспечивая размерную точность во время высокоскоростных сборок. Автоматизированная укладка волокон и литье с переносом смолы снижают штрафы за сложность, ранее связанные с сэндвич-панелями. Алюминиевый заполнитель HRH-302 от Hexcel выдерживает высокие температуры выхлопа, расширяя использование в зонах гондол и вспомогательных силовых установок. Передовой неразрушающий контроль, включая термографию и ультразвук с направленными волнами, повышает уверенность путем обнаружения ранних расслоений, которые когда-то ограничивали сэндвич-панели в областях с усталостными нагрузками.

Мандаты на снижение веса в межгородских высокоскоростных железнодорожных вагонах

Операторы и регуляторы требуют снижения веса на 15-25% для сдерживания потребления энергии и износа путей. Алюминиевые сотовые панели заменяют традиционный листовой металл в напольных покрытиях, перегородках и багажных полках, добавляя превосходную огнестойкость и поглощение энергии столкновения. Непрерывное производство термопластичных заполнителей EconCore поддерживает сложные изогнутые панели, которые соответствуют нормам огня-дыма-токсичности, оставаясь при этом полностью перерабатываемыми. Рынок сотовых материалов-заполнителей также выигрывает от интегрированного шумоподавления, которое противодействует растущему аэродинамическому шуму при рабочих скоростях 300 км/ч. Национальные политики закупок стимулируют поставщиков сертифицировать легкие вагоны, укрепляя спрос на сэндвич-структуры на основе заполнителей.

Принятие полипропиленовых заполнителей в корпусах аккумуляторов электромобилей

Корпуса аккумуляторов теперь используют полипропиленовые сотовые материалы для снижения массы, улучшения поглощения энергии столкновения и изоляции от теплового разгона. Длинностекловолоконный полипропилен SABIC сочетает огнестойкость со структурной жесткостью, предлагая до 50% экономии массы по сравнению с алюминием. Демонстрации Института Фраунгофера зафиксировали на 40% более легкие корпуса с использованием непрерывно-волоконных термопластичных сотовых материалов по сравнению со штампованными алюминиевыми корпусами[2]Fraunhofer Institute, "Thermoplastic Honeycomb Battery Housing," FRAUNHOFER.DE . Линии ThermHex от EconCore ламинируют обшивки в линию, сокращая время циклов для соответствия автомобильным требованиям такта. По мере роста глобальных продаж электромобилей сэндвич-заполнители становятся основным направлением в структурах пола, фронка и подложки, расширяя рынок сотовых материалов-заполнителей.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Проникновение влаги и потеря прочности в плоскости из плоскости | −1.8% | Влажные и морские среды по всему миру | Среднесрочный (2-4 года) |

| Устойчивая ценовая волатильность в цепочке поставок арамидной бумаги | −1.2% | Глобальные аэрокосмические центры | Краткосрочный (≤2 лет) |

| Ограниченная крупноформатная 3D-печать для сложных заполнителей | −0.9% | Северная Америка, Европа | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Проникновение влаги и потеря прочности в плоскости из плоскости

Поглощение воды в арамидных сотах может снизить механические характеристики на 35% и способствовать повреждению от замерзания-оттаивания в самолетах, работающих с тропических или прибрежных баз. Тесты выявляют более быстрое проникновение вдоль направлений ленты и в заполнителях с меньшей плотностью. Волоконно-оптические системы Бриллюэна теперь обеспечивают раннее обнаружение внутренней влаги, помогая предиктивному обслуживанию. Барьерные покрытия помогают, но добавляют стоимость и массу. Термопластичные сотовые материалы демонстрируют меньшее поглощение влаги, ускоряя их долю на рынке сотовых материалов-заполнителей, несмотря на более высокую стоимость смолы.

Устойчивая ценовая волатильность в цепочке поставок арамидной бумаги

Концентрация среди горстки квалифицированных поставщиков арамидной бумаги создает ценовые колебания, которые усложняют долгосрочные контракты. Нарушения стимулируют замещение алюминиевыми или термопластичными заполнителями, где квалификационные барьеры ниже. Вариативность партий в качестве арамида требует обширного тестирования, продлевая расписания программ. Многолетние соглашения типа "бери или плати" стабилизируют поставки, но не устраняют системный риск, заставляя команды закупок осторожно относиться к объемным обязательствам.

Сегментный анализ

По типу продукта: доминирование алюминия сталкивается с вызовом термопластика

Алюминиевые заполнители захватили 38,20% доли рынка сотовых материалов-заполнителей в 2024 году благодаря десятилетиям квалификации в коммерческой авиации, морских судах и подвижном составе. Ассортимент HexWeb от Hexcel остается эталоном для передних кромок крыльев, полов и поверхностей управления, балансируя жесткость, коррозионную стойкость и стоимость. Алюминиевый сегмент поддерживает значительную часть глобального размера рынка сотовых материалов-заполнителей, особенно там, где желательны проводимость и теплораспределение.

Термопластичные заполнители демонстрируют самый быстрый CAGR 10,91%, поскольку варианты полипропилена и полиэфирэфиркетона соответствуют целям циркулярной экономики и выдерживают автоматизированное термоформование. EconCore лицензирует непрерывное производство, которое интегрирует ламинацию обшивок, снижая отходы и позволяя большие панели для корпусов аккумуляторов электромобилей. Автомобильное принятие ускоряется, поскольку бренды стремятся снизить выбросы жизненного цикла.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По производственной технологии: расширение лидирует, появляется 3D-печать

Процессы расширения обеспечили 55,25% выпуска в 2024 году, поддерживая лидерство с проверенной производительностью, жесткими допусками и установленными сертификациями Part-21. Hexcel и Plascore управляют глобальными линиями расширения для алюминиевых и арамидных заполнителей, которые питают цепочки поставок OEM. Гофрирование и экструзия заполняют специализированные ниши, где критична геометрия ячеек или непрерывные листы.

Аддитивные технологии фиксируют CAGR 11,65% и открывают индивидуальные решетчатые топологии за пределами возможностей механического расширения. Селективное лазерное плавление строит никелевые или титановые соты для гиперзвуковых обшивок, требующих сложных градиентов ячеек. Моделирование методом наплавления позволяет быстрое образцирование термопластичных заполнителей для прототипов корпусов электромобилей. Доля рынка сотовых материалов-заполнителей для 3D-печати остается небольшой сегодня, но иллюстрирует, где будущая свобода проектирования и запасные части по требованию будут сходиться.

По применению: композитные сэндвич-панели движут ростом

Композитные сэндвич-панели доминировали с 81,26% долей в 2024 году, расширяясь быстрее всего с CAGR 11,82%, поскольку они сочетают тонкие композитные обшивки с легкими заполнителями для достижения амбициозных целей жесткости. Boeing выбрал высокотемпературный HRH-302 от Hexcel для выхлопных зон MQ-25, подтверждая производительность заполнителя в сложных термических зонах. Размер рынка сотовых материалов-заполнителей для сэндвич-панелей охватывает аэрокосмическую отрасль, железнодорожный транспорт, морскую отрасль и лопасти ветровой энергетики, укрепляя объемное лидерство.

Некомпозитные вставки, прокладки и поглощающие колпачки занимают меньшую долю, но выполняют жизненно важные функции распределения нагрузки в интерьерах самолетов и автомобильных структурах столкновения. Поскольку термопластичные матрицы обеспечивают точки крепления с избыточным формованием, эти вставки идут в ногу с ростом сэндвич-панелей. Дизайнеры теперь встраивают провода, датчики и охлаждающие каналы внутрь заполнителей, повышая функциональную интеграцию и поднимая ценностное предложение рынка сотовых материалов-заполнителей.

По отрасли конечного использования: лидерство аэрокосмической отрасли на фоне диверсификации

Аэрокосмическая отрасль генерировала 62,80% доходов 2024 года, подтверждая свою центральную роль на рынке сотовых материалов-заполнителей. Экономия веса в обшивках фюзеляжа, покрытиях крыльев, гондолах и интерьерных панелях остается критичной для достижения целей расхода топлива и расширения дальности. Оборонные программы расширяют спрос на более высокотемпературные и радиационно-стойкие заполнители для ракет и космических аппаратов. Размер рынка сотовых материалов-заполнителей, привязанный к аэрокосмической отрасли, прогнозируется к устойчивому росту, но уступает долю более быстро диверсифицирующимся сегментам.

Другие отрасли коллективно показывают CAGR 11,24%. Электромобили используют полипропиленовые соты для аккумуляторных лотков и зон деформации, в то время как высокоскоростные железные дороги определяют алюминиевые сэндвич-полы и боковые стенки. Морские строители принимают сотовые палубы для снижения центра тяжести и сопротивления коррозии, а производители ветровых турбин тестируют бумажные соты в покрытиях гондол. Упаковочная отрасль переходит на бумажные соты для многоразовых поддонов и прокладочного материала. Эта широта смягчает поставщиков от циклических аэрокосмических заказов, расширяя основу индустрии сотовых материалов-заполнителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка заняла 35,17% доходов 2024 года благодаря укоренившемуся аэрокосмическому кластеру, закрепленному Boeing, Lockheed Martin и основными поставщиками первого уровня. Расходы США на оборону на гиперзвуковые планирующие аппараты и системы космических запусков добавляют спрос на никелевые и титановые заполнители, способные выдерживать экстремальные условия, укрепляя региональный рынок сотовых материалов-заполнителей.

Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 11,04%, самым быстрым в мире, движимым китайскими программами узкофюзеляжных самолетов, ростом японских аккумуляторов для электромобилей и разработкой южнокорейских БПЛА. Лицензионные соглашения, такие как принятие Kokobukiya Fronte процесса ThermHex от EconCore, показывают, как местные производители масштабируют мощности для удовлетворения автомобильных и промышленных потребностей.

Европа остается зрелой, но инновационной ареной. Airbus и плотная сеть первого уровня поддерживают устойчивое аэрокосмическое потребление, в то время как обширная европейская сеть высокоскоростных железных дорог требует огнестойких легких панелей. Автомобильные OEM в Германии, Франции и Италии интегрируют полипропиленовые соты в электрические платформы для компенсации массы аккумуляторов. Экологические директивы ускоряют исследования и разработки био-основных заполнителей, а региональные переработчики изучают схемы замкнутого цикла возврата для повышения профиля устойчивости индустрии сотовых материалов-заполнителей.

Конкурентный ландшафт

Рынок сотовых материалов-заполнителей носит консолидированный характер. Flex-Core HRH-302 от Hexcel иллюстрирует постепенные инновации, переводящиеся в программные победы, такие как БПЛА MQ-25. EconCore дифференцируется непрерывным термопластичным производством, которое резко сокращает отходы и обеспечивает перерабатываемые панели. Стратегическое сотрудничество определяет текущее соперничество. OEM блокируют долгосрочные поставки для снижения рисков закупки титана и арамида, в то время как производители заполнителей совместно разрабатывают сэндвич-решения, адаптированные к акустике двигательных установок или огневым характеристикам аккумуляторов. Повестки устойчивости стимулируют альянсы исследований и разработок по био-производным волокнам и замкнутому циклу восстановления, расширяя дифференциацию за пределы цены к экологическим credentials на рынке сотовых материалов-заполнителей.

Лидеры индустрии сотовых материалов-заполнителей

-

Hexcel Corporation

-

Euro-Composites

-

Grigeo Group AB

-

The Gill Corporation

-

EconCore

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Hexcel Corporation заключила партнерство с Boeing для тестирования сотовых материалов Flex-Core HRH-302 для беспилотного заправщика MQ-25 Stingray.

- Февраль 2024: Schütz GmbH & Co. KGaA. представила сверхлегкие сотовые панели CORMASTER, разработанные для высокой механической прочности и влагостойкости.

Глобальный охват отчета о рынке сотовых материалов-заполнителей

Сотовые материалы-заполнители - это легкие материалы, состоящие из сотовых структур, которые могут быть естественными или искусственными. Они предлагают выдающиеся характеристики, такие как низкая плотность, высокая механическая прочность и биоразлагаемость, и в результате они все больше используются в отраслях, таких как строительство, упаковка и упаковка. Кроме того, они широко используются в различных промышленных применениях. Отчет о рынке сотовых материалов-заполнителей включает размеры рынка и прогнозы, которые были сделаны на основе доходов (млн долларов США) для каждого сегмента.

| Nomex |

| Алюминий |

| Термопластик |

| Другие типы продуктов (бумага, суперсплав) |

| Расширение |

| Гофрирование |

| Экструзия/Ламинирование |

| 3D-печать / Аддитивное построение заполнителей |

| Композитные сэндвич-панели |

| Некомпозитные вставки и прокладки |

| Аэрокосмическая |

| Оборонная |

| Морская |

| Другие отрасли конечного использования (транспорт, упаковка и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Скандинавские страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Nomex | |

| Алюминий | ||

| Термопластик | ||

| Другие типы продуктов (бумага, суперсплав) | ||

| По производственной технологии | Расширение | |

| Гофрирование | ||

| Экструзия/Ламинирование | ||

| 3D-печать / Аддитивное построение заполнителей | ||

| По применению | Композитные сэндвич-панели | |

| Некомпозитные вставки и прокладки | ||

| По отрасли конечного использования | Аэрокосмическая | |

| Оборонная | ||

| Морская | ||

| Другие отрасли конечного использования (транспорт, упаковка и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Скандинавские страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка сотовых материалов-заполнителей?

Размер рынка сотовых материалов-заполнителей достиг 4,35 млрд долларов США в 2025 году.

Какая отрасль конечного использования доминирует в спросе?

Аэрокосмическая отрасль составила 62,80% доходов 2024 года, оставаясь крупнейшим потребительским сегментом.

Какой сегмент продуктов растет быстрее всего?

Прогнозируется, что термопластичные сотовые заполнители зарегистрируют CAGR 10,91% до 2030 года благодаря перерабатываемости и автомобильному освоению.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Расширяющееся производство самолетов в регионе, производство электромобилей и проекты легкого рельсового транспорта поддерживают прогноз CAGR 11,04%.

Как цели устойчивости влияют на разработку продуктов?

Производители масштабируют полипропиленовые, био-основные и перерабатываемые термопластичные заполнители для соответствия целям циркулярной экономики и более строгим экологическим регулированиям.

Последнее обновление страницы: