Размер и доля рынка композитных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 67.65 Миллиардов долларов США |

| Размер Рынка (2030) | 86.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.08% CAGR |

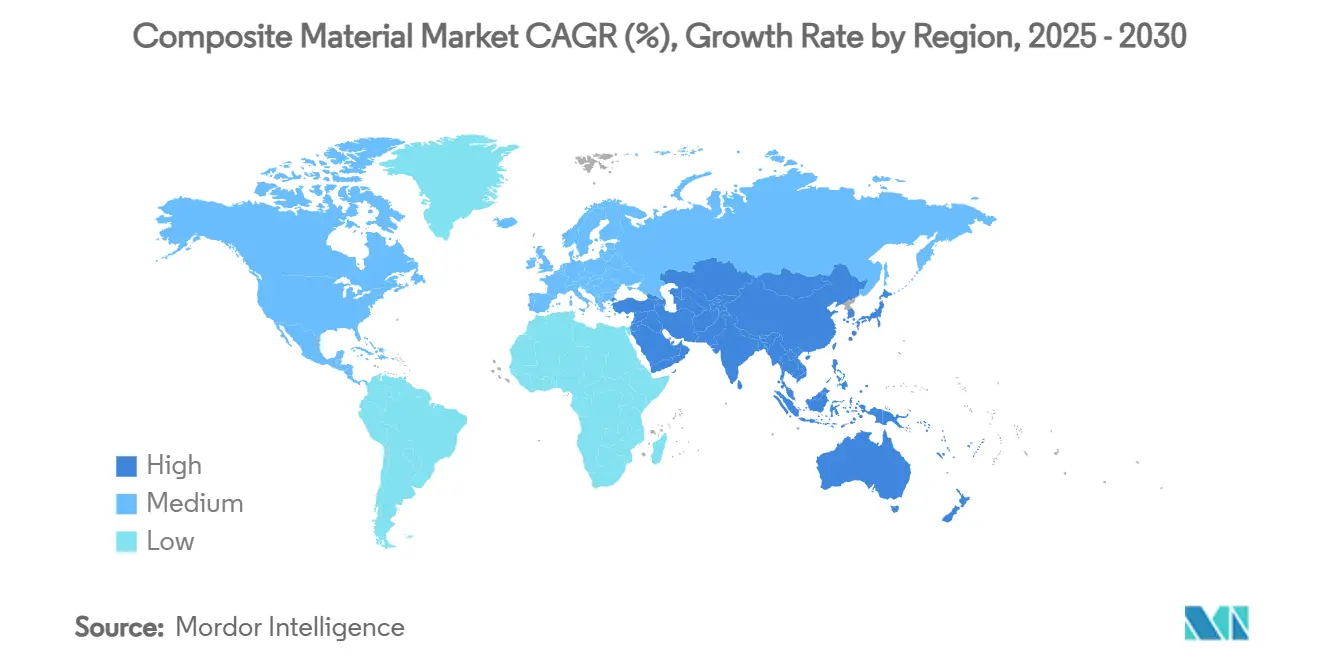

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

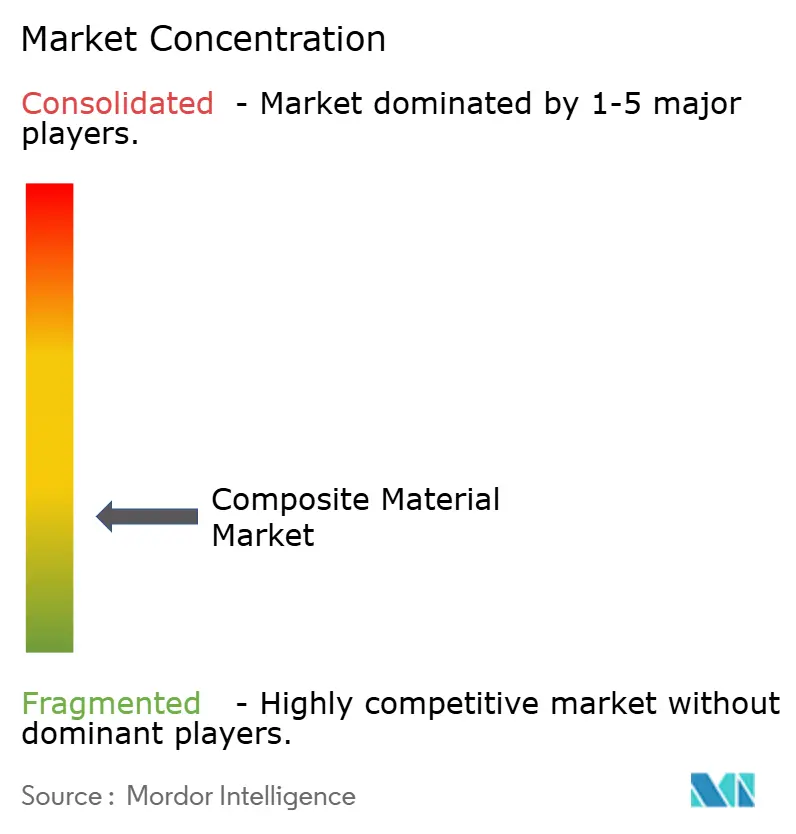

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка композитных материалов от Mordor Intelligence

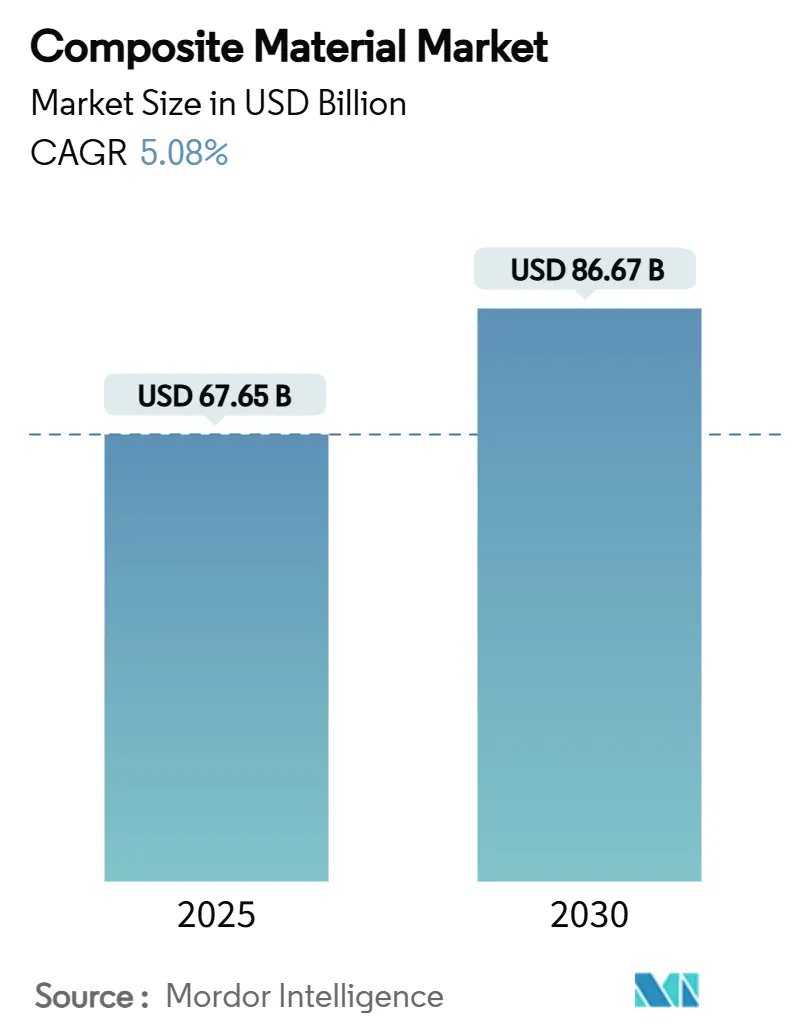

Размер рынка композитных материалов оценивается в 67,65 миллиарда долларов США в 2025 году и, как ожидается, достигнет 86,67 миллиарда долларов США к 2030 году при среднегодовом темпе роста 5,08% в течение прогнозируемого периода (2025-2030 годы). Устойчивый спрос на легкие высокопроизводительные материалы в транспорте, энергетике, инфраструктуре и электронике расширяет портфель применений, в то время как непрерывная автоматизация процессов сокращает время циклов и дефекты. Азиатско-Тихоокеанский регион, обладающий 45,12% мирового дохода в 2024 году, остается эпицентром роста объемов, поскольку расширение ветряных турбин, программы электрификации и крупномасштабные инфраструктурные проекты ускоряют региональное потребление. Быстрый прогресс в технологиях керамических матриц, стабильная замена металлов полимерными матричными сортами и улучшающаяся база поставок специальных армирующих материалов укрепляют конкурентные барьеры для поздних участников. Ограничения переработки, однако, продолжают затуманивать долгосрочные цели циркулярности и могут сдержать внедрение, если решения по окончанию срока службы не будут соответствовать темпам установки.

Ключевые выводы отчета

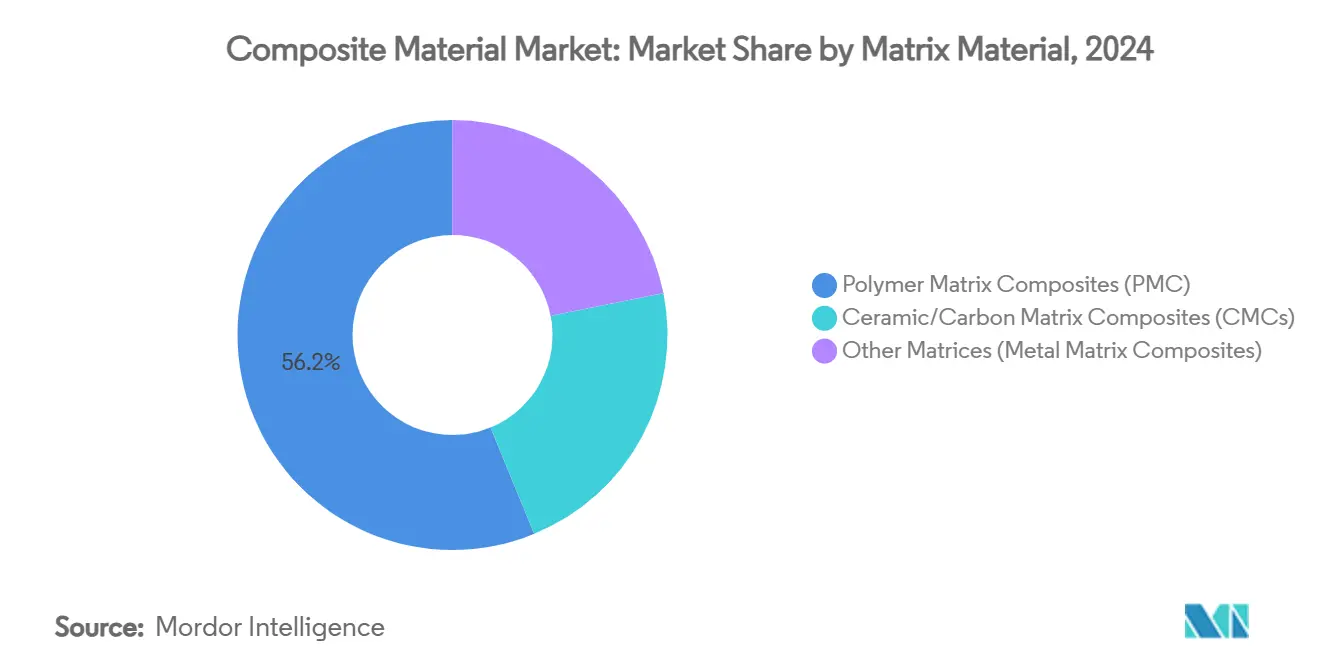

- По матричному материалу полимерные матричные композиты занимали 56,21% доли рынка композитных материалов в 2024 году, в то время как керамические матричные композиты готовы подняться со среднегодовым темпом роста 8,57% до 2030 года.

- По армирующему волокну стекловолокно удерживало 55,19% доли выручки в 2024 году; альтернативные волокна прогнозируются к расширению со среднегодовым темпом роста 7,19% к 2030 году.

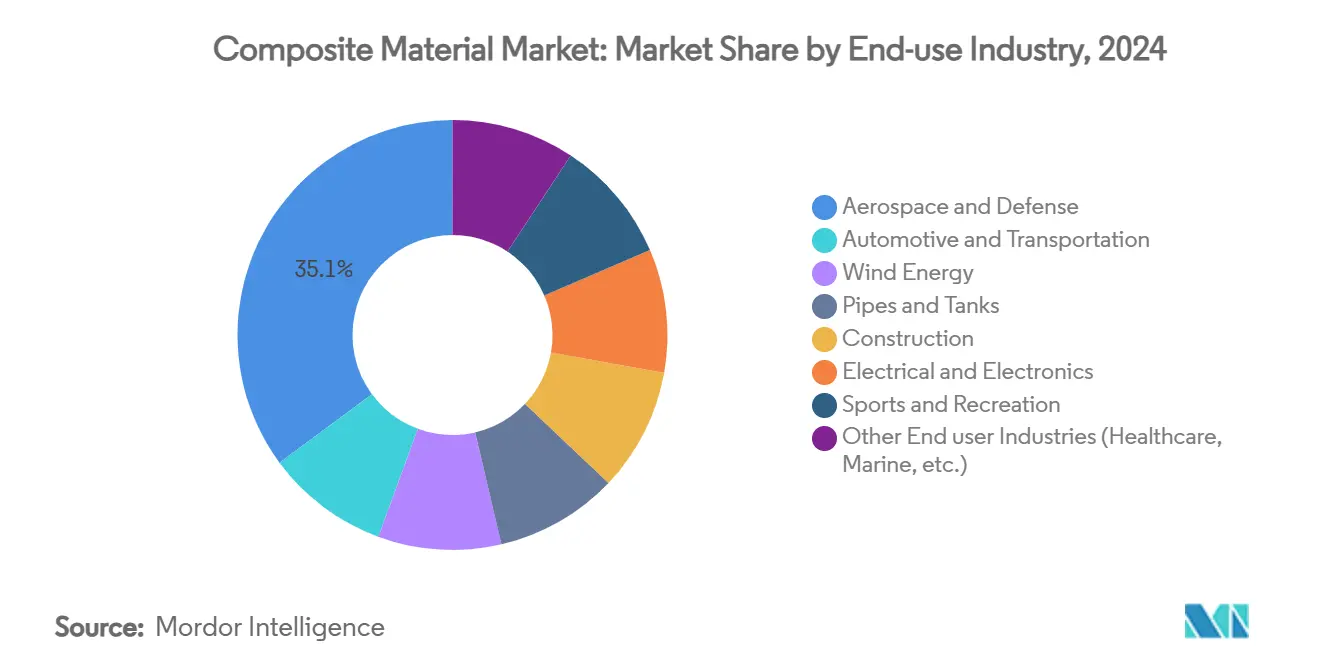

- По отрасли конечного использования аэрокосмическая и оборонная отрасль составила 35,12% размера рынка композитных материалов в 2024 году, тогда как ветроэнергетика стремительно растет со среднегодовым темпом роста 9,12% за тот же горизонт.

- По географии Азиатско-Тихоокеанский регион лидировал с 45,12% мировых продаж в 2024 году и отслеживает среднегодовой темп роста 7,91% к 2030 году.

Глобальные тенденции и аналитика рынка композитных материалов

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на углеродное волокно, обусловленный электрификацией в электромобильности | +1.5% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Средний срок (2-4 года) |

| Растущее использование в производстве лопастей ветровых турбин | +1.8% | Европа, Азиатско-Тихоокеанский регион, Северная Америка | Долгий срок (≥ 4 лет) |

| Растущее внедрение термопластичных композитов в серийном автомобильном производстве | +1.4% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущее использование композитов в аэрокосмической и оборонной промышленности | +1.6% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Технологический прогресс в области материаловедения | +1.2% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Спрос на углеродное волокно, обусловленный электрификацией в электромобильности

Электромобили интегрируют примерно 450 фунтов пластиков и полимерных композитов - рост на 18% по сравнению с платформами внутреннего сгорания - поскольку каждое 10%-ное снижение снаряженной массы обычно увеличивает запас хода на 6-8%[1]American Chemistry Council, "Chemistry and Automobiles 2024," americanchemistry.com. Корпуса батарей стали флагманским применением, где полимеры, армированные углеродным волокном, обеспечивают 30%-ное снижение массы по сравнению с алюминием без ущерба для тепловой стабильности. Кузовные панели, формованные из термопластиков, армированных стекловолокном, обеспечивают конкурентоспособное по стоимости облегчение, в то время как ламинаты из натурального волокна в отделке салона расширяют устойчивые характеристики. Автопроизводители сходятся на многоматериальных архитектурах, которые смешивают углеродные, стеклянные и биоармирующие материалы для оптимизации жесткости, краш-безопасности и эмиссий жизненного цикла. Цепи поставок отвечают расширением мощности жгутов и квалифицированных линий препрегов в Северной Америке, Европе и Восточной Азии, чтобы избежать узких мест во время окна запуска моделей 2026-2028 годов.

Растущее использование в производстве лопастей ветровых турбин

Глобальные ветровые установки выросли на 17% в 2024 году и на 35% в 2025 году, приближая совокупную мощность к отметке 450 ГВт, предусмотренной на 2035 год. Машины нового поколения для морских установок теперь превышают 15 МВт, требуя лопастей длиннее 110 м, которые могут быть реализованы только с индивидуальными композитными укладками. Более 1 миллиона тонн стеклянных и углеродных армирующих материалов будет потребляться ежегодно для производства лопастей к концу десятилетия, усиливая давление на мощность плавления стекловолокна и поставки высокомодульного углерода. Хотя пластики, армированные стекловолокном, продолжают доминировать по стоимости за метр, селективные углеродные лонжеронные колпаки распространяются для сдерживания прогиба наконечника и массы корня лопасти. Европа пилотирует термопластичные лопасти для свариваемых корневых соединений, потенциально обеспечивая пути переработки, которые избегают совместной обработки в цементных печах. Формирующиеся в секторе правила циркулярности лопастей делают прослеживаемость материалов и переформулировку смол срочными приоритетами для производителей оригинального оборудования и изготовителей.

Растущее внедрение термопластичных композитов в серийном автомобильном производстве

Термопластичные композиты сокращают время обработки до 60% по сравнению с устаревшими термореактивными системами, что является предпосылкой для программ производства 100 000 единиц транспортных средств. Автоматизированная укладка лент теперь производит структурные панели за минуты, а не за часы, в то время как литье с облицовкой объединяет металлические вставки и ребристые термопластичные обшивки в одном цикле пресса. Пултрузионные аварийные рельсы и дуги крыши приносят экономию непрерывного производства в энергопоглощающие подрамы, расширяя свободу дизайна для аккумуляторно-электрических платформ. Производители оригинального оборудования также ценят присущую перерабатываемость полностью термопластичных архитектур, что поддерживает цели повторного использования отходов замкнутого цикла и регулятивные директивы по окончанию срока службы. Поставщики технологий, такие как Syensqo, подтвердили композитные формулировки, которые переносят быструю консолидацию без образования пузырей, обеспечивая время такта пресс-цеха, согласованное с обычными стальными штамповками. В результате рынок композитных материалов видит повышенный интерес от объемных производителей, а не только от нишевых строителей суперкаров.

Растущее использование композитов в аэрокосмической и оборонной промышленности

Ламинаты из углеродного волокна теперь составляют до 50% пустого веса широкофюзеляжных авиалайнеров, поддерживая сокращение расхода топлива на 15-20% на дальнемагистральных маршрутах. Керамические матричные композиты переопределяют оболочки силовых установок, выдерживая температуры на входе турбины 1600°C, повышая тепловую эффективность и сокращая штрафы за охлаждающий воздух. Программа LEAP компании GE Aerospace уже зарегистрировала 25 миллионов летных часов с кожухами из керамических матричных композитов, подтверждая долговечность для гражданских флотов. Оборонные агентства используют углеродные структуры для гиперзвуковых аппаратов, где тепловая стабильность и радиопрозрачность совпадают. Одновременно поставщики космических запусков указывают сверхвысокотемпературные керамические матричные композиты, способные выдерживать пики повторного входа свыше 1700°C, разблокируя многоразовые архитектуры для бустеров малого подъема. Эти прорывы распространяются вниз по течению на коммерческие фюзеляжи дронов и спутниковые антенные отражатели, усиливая роль сектора как горнила для композитных систем следующего поколения.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость композитных материалов | -0.8% | Глобально, сильнее на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Вызовы в переработке композитных материалов | -0.6% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Дефицит квалифицированной рабочей силы в автоматизированных процессах укладки | -0.4% | Глобально, с концентрацией в производственных центрах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость композитных материалов

Композиты из углеродного волокна обычно стоят в пять-десять раз дороже стали на основе поставленной детали, что препятствует проникновению в чувствительные к стоимости сегменты. Препреги авиационного класса влекут за собой отверждение в автоклаве, жесткий контроль окружающей среды и обширное неразрушающее тестирование, каждый из которых увеличивает удельные расходы. Автомобильные программы сталкиваются с аналогичными препятствиями, ограничивая использование углеродного волокна в основном премиальными марками, несмотря на благоприятные соотношения весовых преимуществ. Масштаб производства остается ключевым барьером, поскольку линии прядения волокон и заводы-предшественники работают с интенсивным капиталом. Прорывы, такие как термоформовочный маршрут Национальной лаборатории возобновляемой энергии, обещают 90-95% экономии затрат для перерабатываемых углеродных листов, но коммерческое развертывание потребует многолетних квалификационных кампаний[2]National Renewable Energy Laboratory, "Recyclable Carbon Fiber Composites Made Greener With Thermoforming," nrel.gov. Пока цены на сырьевые материалы не упадут или инженеры-конструкторы не захватят превосходную экономию на системном уровне, многие потенциальные приемники могут отложить крупномасштабную замену.

Вызовы в переработке композитных материалов

Примерно 12 000 тонн перерабатываемого углеродного волокна будет вытекать из списанных самолетов в 2025 году, раздувая и без того сложный поток отходов. Термореактивные матрицы сопротивляются повторному плавлению из-за сшитых химических структур, заставляя переработчиков полагаться на пиролиз, сольволиз или измельчение, каждый из которых ухудшает механические свойства. Заинтересованные стороны ветроэнергетики ожидают параллельных проблем, поскольку лопасти турбин первого поколения достигают конца срока службы; только в Европе прогнозируется накопление тысяч композитных лопастей ежегодно к 2030 году. Регулятивные рамки ужесточают запреты на полигоны, ускоряя поиск циркулярных маршрутов, таких как совместная обработка в цементных печах, повторная полимеризация смол и редизайн термопластичных лопастей. Технологическое масштабирование остается зарождающимся, делая переработку постоянным тормозом на траектории роста рынка композитных материалов, пока не появятся конкурентоспособные по стоимости, высококачественные вторичные потоки волокон.

Сегментный анализ

По матричному материалу: полимерные сорта доминируют, в то время как керамика набирает высоту

Полимерные матричные композиты (ПМК) обеспечили 56,21% выручки 2024 года, укрепив рынок композитных материалов как предпочтительный вариант для сбалансированной производительности и производимости. Термореактивные эпоксидные смолы остаются основными в аэрокосмической, морской и ветровых лопастях, но перерабатываемые термопласты постепенно размывают долю в автомобильных и потребительских товарах. Коммерческие линии термопластичных UD-лент теперь превышают 1 м в ширину, благоприятствуя высокопроизводительному прессованию для аккумуляторных поддонов и структур сидений. Параллельно размер рынка композитных материалов, относящийся к керамическим матричным композитам, прогнозируется к росту со среднегодовым темпом 8,57% между 2025 и 2030 годами, движимый аэрокосмическими силовыми установками и концентрированными солнечными приемниками. Керамические матричные композиты выдерживают более 1600°C, заменяя никелевые суперсплавы и сокращая потребности в охлаждении, тем самым разблокируя непревзойденные тепловые эффективности. Инвестиционные затраты значительны, но как только производство стабилизируется, их предложение ценности жизненного цикла компенсирует первоначальные премии через экономию веса, снижение расхода топлива и более низкое обслуживание. Металломатричные композиты занимают меньшую нишу, которая процветает на экстраординарной теплопроводности и износостойкости для носителей электронных подложек и тормозных роторов. Пути аддитивного производства и пятиосевая ЧПУ-обработка расширяют оболочки дизайна, намекая на постепенное проникновение во второй половине десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По армирующему волокну: стекло правит, углерод поднимается и биоволокна появляются

Стекловолокно сохранило 55,19% долю объема 2024 года на рынке композитных материалов благодаря своему благоприятному соотношению стоимости к прочности, иммунитету к коррозии и электрической изоляции. Инновации в формулировках E-стекла с низким содержанием щелочи обеспечили улучшения модуля без значительной инфляции цен, укрепляя их позицию в строительной арматуре, корпусах лодок и электрических корпусах. Углеродное волокно продолжает масштабироваться, захватывая премиальный спрос в аэрокосмических обшивках, лонжеронах ветровых турбин и высокопроизводительных спортивных товарах, где 60%-ное снижение веса вознаграждает конечных пользователей ощутимыми приростами эффективности. Размер рынка композитных материалов для более прочных углеродных жгутов 24k и 60k быстро расширяется, поскольку автомобильные и энергетические клиенты подтверждают сорта среднего модуля. Натуральные и биоосновные волокна - конопля, кенаф, лен и бамбук - регистрируют самый быстрый рост со среднегодовым темпом роста 7,19%, стимулируемые обязательствами производителей оригинального оборудования по устойчивости и регулятивными мандатами для возобновляемого содержания. Гибридные ткани, переплетающие натуральные нити со стеклянными ровингами, смягчают исторические дефициты в поглощении влаги и размерной стабильности, расширяя досягаемость биоволокон в дверные панели, задние полки и акустические подкладки. Исследования силановых связующих агентов и нано-целлюлозных покрытий обещают дальнейшую конвергенцию свойств между био и инженерными волокнами.

По отрасли конечного использования: доминирование аэрокосмической отрасли и импульс ветроэнергетики

Аэрокосмическая и оборонная отрасль потребила 35,12% объема рынка композитных материалов в 2024 году, закрепив свой статус как движущая сила стоимости для высокомодульных углеродных сортов. Широкофюзеляжные программы эксплуатируют композитные фюзеляжные барабаны, которые сокращают количество крепежных элементов и обеспечивают лучшую усталостную производительность, чем алюминиево-литиевые соперники. Разработчики региональных самолетов и eVTOL воспроизводят эту философию дизайна для согласования ограничений полезной нагрузки с массой батареи. Ветроэнергетика, наоборот, является самой быстрорастущей конечной отраслью, поскольку правительства нацелены на сети с нулевыми выбросами к середине века. Лопасти представляют до 70% композитного веса турбины, причем каждая морская установка мощностью 15 МВт требует более 100 тонн ламинатов. Автомобильные и транспортные секторы используют композиты для компенсации веса батарей, улучшения поглощения энергии удара и гашения вибрации; применения варьируются от структурных полов до балок боковых ударов. Устойчивые к давлению термопластичные композитные трубы привлекают операторов нефти и газа, стремящихся к иммунитету коррозии и снижению затрат на установку в кислых средах. Гражданские инженеры принимают FRP-стержни, тросы и мостовые панели для решения хронической коррозии армирования в прибрежных регионах, закрепляя долгосрочные преимущества долговечности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион закрепляет рынок композитных материалов с 45,12% выручки в 2024 году и прогнозируется к росту на 7,91% до 2030 года, поскольку Китай эскалирует морские ветровые установки, Индия расширяет сети метро, а Юго-Восточная Азия модернизирует сетевую инфраструктуру. Региональный размер рынка композитных материалов также выигрывает от эскалирующей мощности углеродного волокна; Hyosung Южной Кореи поднимает годовой выпуск до 9 000 тонн для удовлетворения спроса на аэрокосмические и водородные резервуары. Цепочка создания стоимости Японии фокусируется на высокоточном распределении жгутов и технологиях препрегов, обслуживая как отечественные программы воздушных рам, так и экспортных клиентов.

Северная Америка следует близко, движимая устойчивыми аэрокосмическими поставками, федеральными инвестициями в возобновляемую энергию и восстанавливающимся сегментом рекреационно-морского транспорта. Министерство энергетики США выделило 20 миллионов долларов США для продвижения переработки композитов ветровых турбин, сигнализируя о политическом импульсе к циркулярности[3]U.S. Department of Energy, "Wind R&D Newsletter Fall 2024," energy.gov. Канадские провинции спонсируют кластеры передовых материалов, которые соединяют академические НИОКР с пилотными линиями литья с облицовкой, стремясь сохранить отечественную интеллектуальную собственность вокруг биоосновных термопластов.

Европа командует сложными возможностями дизайна и строгими экологическими правилами, которые способствуют быстрому внедрению биосмол и процессов замкнутого цикла. Хотя нарушения цепей поставок и скачки энергозатрат сократили производство в конце 2024 года, блок сохраняет 22% долю мировых объемов. Инициативы, такие как циркулярные лопасти Vestas и башни с низкими выбросами, иллюстрируют, как климатическая политика ЕС направляет приоритеты производителей оригинального оборудования к целостной устойчивости. Восточноевропейские страны, используя квалифицированную рабочую силу и близость к западным рынкам, привлекают инвестиции в заводы пултрузии и намотки филаментов.

Южная Америка и Ближний Восток и Африка, хотя и коллективно меньше, регистрируют аутсайзерские процентные приросты, поскольку модернизация инфраструктуры и проекты опреснения указывают композитные решения. Бразильские ветровые коридоры, саудовские линии рассола опреснения и южноафриканские кузова электробусов являются заметными карманами спроса. Передача технологий от многонациональных игроков в сочетании с местными поставками армирования (сизаль, джут) катализирует местные инновации и постепенно сужает разрыв в стоимости с импортными деталями.

Конкурентный ландшафт

Рынок композитных материалов фрагментирован, при этом глобальные лидеры интегрируют производство волокон, изготовление тканей и производство деталей для оптимизации доступа к сырьевым материалам и сроков сертификации. Слияния и поглощения, такие как продажа Owens Corning своего бизнеса стеклоармирования за 755 миллионов долларов США группе Praana, стимулируют масштаб и перестройку портфеля. Реструктуризация подразделения Carbon Fibers компании SGL Carbon в 2025 году подчеркивает волатильность спроса в ветровом секторе и высокие капитальные требования. Технологические инвестиции в автоматизацию, инфузию смол и материалы быстрого цикла, такие как приобретение Toray активов Gordon Plastics, повышают конкурентоспособность. Компании, такие как Syensqo, фокусируются на термопластичных инновациях для захвата стоимости производителей оригинального оборудования. Устойчивость является ключевой областью роста, при этом стартапы, такие как Pond Biomaterials и Composite Recycling, продвигают биоосновные смолы и восстановление волокон. Сотрудничество по самовосстанавливающимся и многофункциональным ламинатам наряду с интеллектуальной собственностью в нано-наполнителях и графеновых покрытиях, как ожидается, укрепит ценовую силу и поднимет барьеры входа, несмотря на растущий спрос.

Лидеры отрасли композитных материалов

-

Owens Corning

-

Hexcel Corporation

-

Mitsubishi Chemical Group Corporation.

-

Syensqo

-

Toray Industries, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025 года: Flying Whales (FLWH) и Hexcel Corporation заключили партнерство для разработки передовых конструкций дирижаблей, используя углеродное волокно HexTow IMA компании Hexcel, известное своей экономичностью и превосходными механическими свойствами, для поддержки перехода к низкоуглеродной экономике, используя опыт Hexcel в композитных материалах для аэрокосмической отрасли для инновационных и надежных решений.

- Ноябрь 2024 года: Toray Industries Inc. расширила свой портфель термопластичных композитных материалов, приобретя активы Gordon Plastics в Колорадо, включая объект площадью 47 000 кв. футов. Этот шаг повышает производственную мощность Toray, возможности НИОКР и экспертизу в обработке полимеров, при этом опытная команда Gordon Plastics присоединяется для поддержки роста рынка.

Объем глобального отчета о рынке композитных материалов

Композитные материалы изготавливаются путем объединения двух или более материалов с различными свойствами без смешивания или растворения их друг в друге. Глобальный рынок композитных материалов сегментирован по матричному материалу, армирующему волокну, применению конечного использования и географии. По матричному материалу рынок сегментирован полимерными матричными композитами (термореактивные смолы, термопластичные смолы), керамическими/углеродными матричными композитами и другими матрицами (металломатричные композиты). На основе армирующего волокна рынок сегментирован стекловолокном, углеродным волокном, арамидным волокном и другими. Аналогично, по применению конечного использования рынок сегментирован на автомобильную и транспортную, ветроэнергетику, аэрокосмическую и оборонную, трубы и резервуары, электротехнику и электронику, спорт и отдых и другие применения конечного использования. Отчет также предлагает размер рынка и прогнозы для 27 стран в основных регионах. Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (доллары США).

| Полимерные матричные композиты (ПМК) | Термореактивные смолы |

| Термопластичные смолы | |

| Керамические/углеродные матричные композиты (КМК) | |

| Другие матрицы (металломатричные композиты) |

| Стекловолокно |

| Углеродное волокно |

| Арамидное волокно |

| Другие волокна (натуральное/биоволокно) |

| Автомобильная и транспортная |

| Ветроэнергетика |

| Аэрокосмическая и оборонная |

| Трубы и резервуары |

| Строительство |

| Электротехника и электроника |

| Спорт и отдых |

| Другие отрасли конечных пользователей (здравоохранение, морская и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Таиланд | |

| Малайзия | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Турция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Нигерия | |

| Катар | |

| Египет | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| По матричному материалу | Полимерные матричные композиты (ПМК) | Термореактивные смолы |

| Термопластичные смолы | ||

| Керамические/углеродные матричные композиты (КМК) | ||

| Другие матрицы (металломатричные композиты) | ||

| По армирующему волокну | Стекловолокно | |

| Углеродное волокно | ||

| Арамидное волокно | ||

| Другие волокна (натуральное/биоволокно) | ||

| По отрасли конечного использования | Автомобильная и транспортная | |

| Ветроэнергетика | ||

| Аэрокосмическая и оборонная | ||

| Трубы и резервуары | ||

| Строительство | ||

| Электротехника и электроника | ||

| Спорт и отдых | ||

| Другие отрасли конечных пользователей (здравоохранение, морская и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Таиланд | ||

| Малайзия | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Турция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Нигерия | ||

| Катар | ||

| Египет | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка композитов?

Рынок композитов оценивается в 67,65 миллиарда долларов США в 2025 году и прогнозируется к достижению 86,67 миллиарда долларов США к 2030 году.

Какой регион удерживает наибольшую долю потребления композитов?

Азиатско-Тихоокеанский регион лидирует с 45,12% мирового дохода и является также самым быстрорастущим регионом со среднегодовым темпом роста 7,91% до 2030 года.

Почему керамические матричные композиты (КМК) привлекают внимание?

КМК могут работать выше 1600°C, обеспечивая более легкие, более эффективные компоненты реактивных двигателей и энергосистем, и прогнозируются к расширению со среднегодовым темпом роста 8,57%.

Каково основное препятствие для более широкого внедрения композитов?

Высокая стоимость материалов и ограниченные крупномасштабные варианты переработки остаются основными вызовами, ограничивающими более широкое проникновение в чувствительные к стоимости секторы.

Какие производственные процессы становятся основными в автомобильных композитах?

Быстроцикличные термопластичные техники, такие как автоматизированная укладка лент, компрессионное формование и литье с облицовкой, теперь согласуются с временем такта серийного производства.

Последнее обновление страницы: