Размер и доля рынка передовых функциональных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 138.65 Миллиардов долларов США |

| Размер Рынка (2030) | 187.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

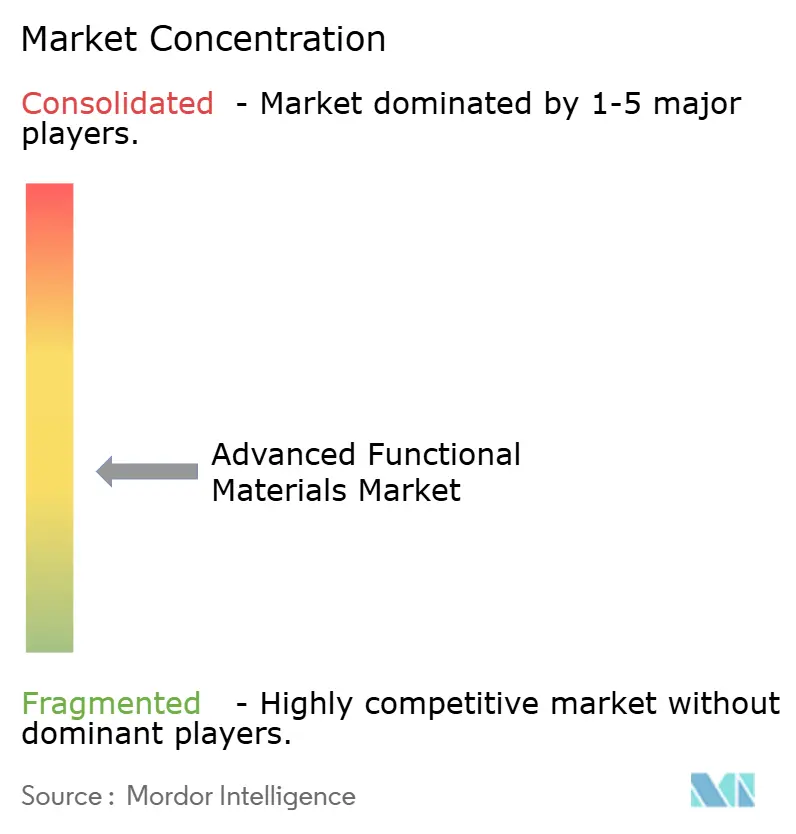

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка передовых функциональных материалов от Mordor Intelligence

Рынок передовых функциональных материалов составляет 138,65 млрд долларов США в 2025 году и, по прогнозам, достигнет 187,13 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 6,18%. Постоянные инновации в электронике, транспорте, накоплении энергии и биомедицинских устройствах поддерживают стабильный спрос даже при том, что регуляторы ужесточают нормы устойчивости. Повышенные требования к миниатюризации в полупроводниках, ускоряющееся внедрение электромобилей и глобальный поворот к возобновляемой энергетике укрепляют устойчивые портфели заказов для производителей, которые могут гарантировать масштаб, чистоту и прослеживаемость. Компании также стремятся локализовать цепочки поставок критического сырья и автоматизировать производственные линии для компенсации инфляции зарплат и дефицита квалифицированной рабочей силы. Консолидация усиливается, поскольку действующие компании приобретают специалистов по наноматериалам для обеспечения проприетарной химии, в то время как стартапы нацеливаются на пробелы в производительности силовой электроники и твердотельных батарей. Риск цепочки поставок остается ключевым наблюдательным пунктом, поскольку фирмы диверсифицируют источники редкоземельных элементов, заменителей PFAS и графита батарейного качества.

Ключевые выводы отчета

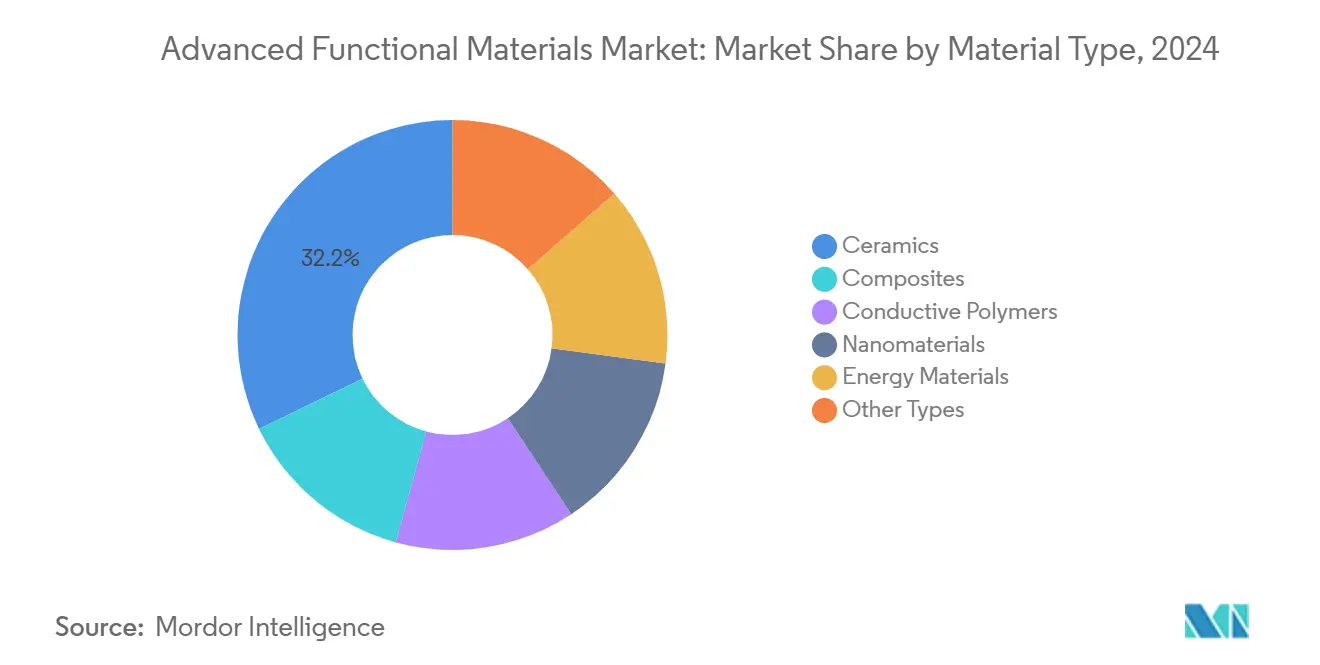

- По типу материала керамика лидировала с 32,19% долей выручки рынка передовых функциональных материалов в 2024 году, в то время как наноматериалы, по прогнозам, будут расширяться со среднегодовым темпом роста 7,43% до 2030 года.

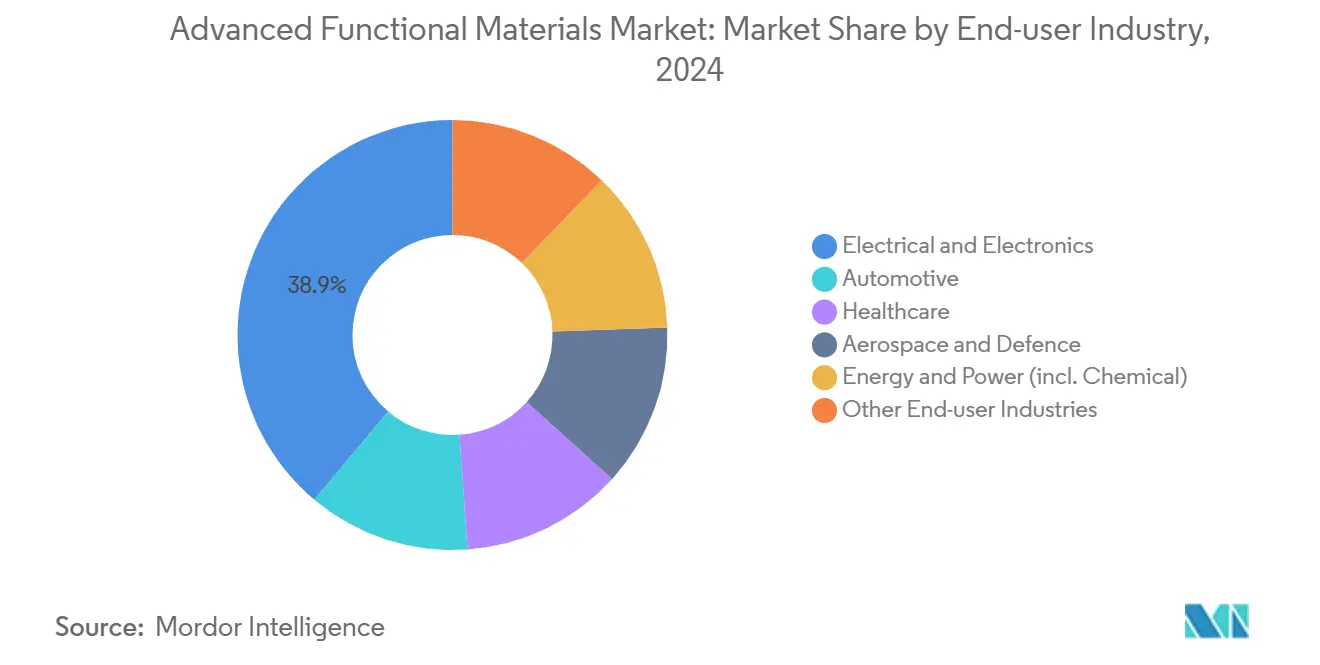

- По отрасли конечного использования сегмент электротехники и электроники захватил 38,87% размера рынка передовых функциональных материалов в 2024 году; энергетика и энергетические системы демонстрируют наивысший прогнозируемый среднегодовой темп роста 7,05% в период 2025-2030 годов.

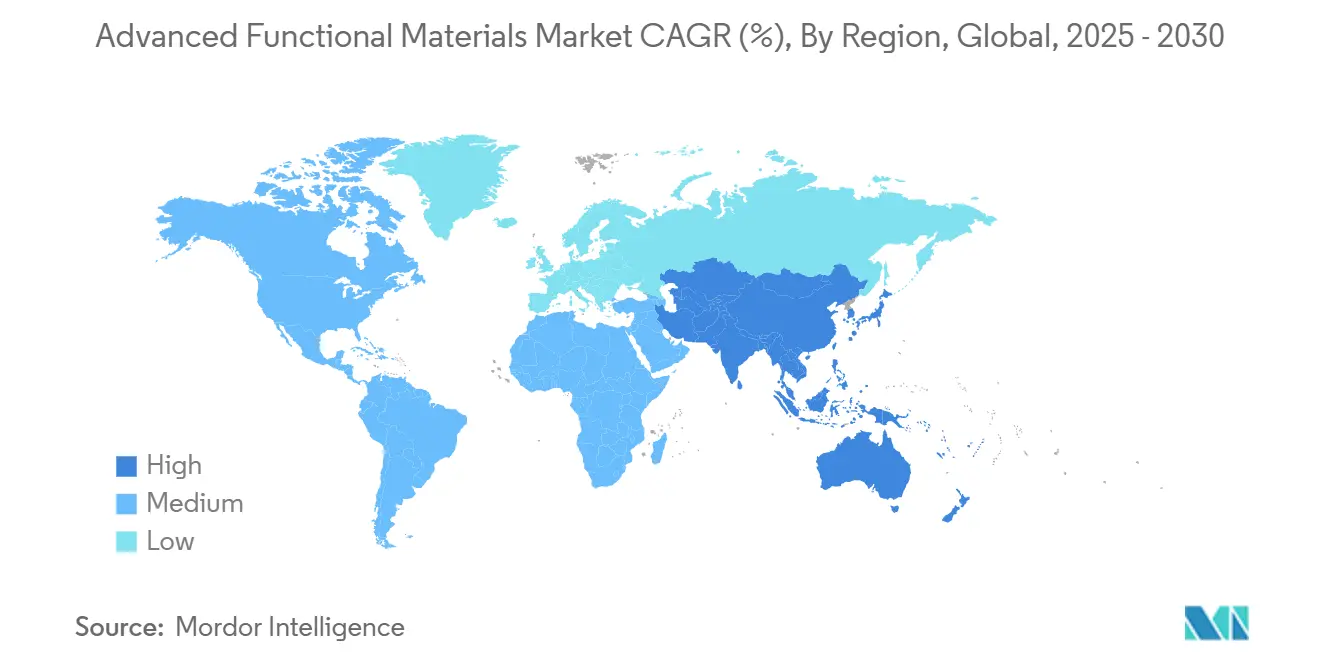

- По географии Азиатско-Тихоокеанский регион доминировал с 48,19% доли рынка передовых функциональных материалов в 2024 году, и регион продвигается со среднегодовым темпом роста 7,19% до 2030 года.

Тенденции и инсайты глобального рынка передовых функциональных материалов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Миниатюризация в потребительской электронике | +1.8% | Глобально, сконцентрированно в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Облегчение веса в автомобилестроении и аэрокосмической отрасли | +1.5% | Северная Америка и Европа, глобальный автопром | Долгосрочный (≥4 лет) |

| Накопление и преобразование возобновляемой энергии | +1.2% | Глобально; раннее внедрение в Китае, Германии, США | Долгосрочный (≥4 лет) |

| Расширяющееся использование в здравоохранении и биомедицине | +0.9% | Северная Америка и Европа лидируют | Средний срок (2-4 года) |

| Мандаты зеленых государственных закупок | +0.7% | Европа лидирует; остальной мир принимает | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на миниатюризацию в потребительской электронике

Смартфоны, ноутбуки, носимые устройства и периферийные ИИ-устройства нуждаются в более тонких соединениях, подложках с низкими потерями и проводящих пастах, которые выдерживают более высокие плотности мощности без теплового повреждения. Прозрачные проводящие оксиды, разрабатываемые в Университете Миннесоты, повышают подвижность электронов, пропуская при этом 90% видимого света, что имеет ключевое значение для дисплеев OLED и микро-LED следующего поколения. Органические электрохимические транзисторы, созданные Университетом Гонконга, интегрируют возможности машинного обучения в датчики текстильного уровня и снижают потребление энергии на 80%, что продлевает срок службы батареи в медицинских носимых устройствах. Листы MXene теперь регистрируют проводимость 35 000 См/см и блокируют 99,9% высокочастотного электромагнитного шума, решая проблемы целостности сигнала внутри 5G-телефонов и электромобилей. В совокупности эти прорывы расширяют окна проектирования для OEM и укрепляют расходы на закупки на рынке передовых функциональных материалов.

Увеличивающееся использование в автомобилестроении и аэрокосмической отрасли для облегчения веса

Автопроизводители и OEM авиации нацеливаются на снижение веса, что напрямую переводится в увеличение дальности и снижение выбросов жизненного цикла. Процесс инфузии нановолокон Национальной лаборатории Оук-Ридж повышает прочность углеродного волокна на растяжение на 50%, одновременно удваивая жесткость, чтобы компоненты выдерживали ударные нагрузки и удары молний[1]Национальная лаборатория Оук-Ридж, "Усиление углеродного волокна нановолокном," ornl.gov. Hyundai Motor Group и Toray Industries совместно разрабатывают корпуса из армированного углеродным волокном полимера, которые снижают вес аккумуляторного блока электрического внедорожника на 40 кг, помогая достичь цели реальной дальности 500 км. Высококристалличные углеродные нанотрубки Корейского института науки и технологий заменяют медные катушечные обмотки для повышения плотности мощности двигателя на 20%. Сплавы с памятью формы и пьезоэлектрические приводы улучшают аэродинамические управляющие поверхности, снижая расход топлива в узкофюзеляжных самолетах. Дорожные карты Министерства энергетики США призывают к 25% облегчению легковых автомобилей к 2030 году, сигнализируя о долговременном спросе для поставщиков рынка передовых функциональных материалов.

Рост решений для накопления и преобразования возобновляемой энергии

Операторы сетей по всему миру добавляют переменные солнечные и ветровые активы, повышая спрос на длительное хранение, которое опирается на новые химические составы. Тримодальные блоки термического хранения Университета Монаша вмещают 600 МДж/м³, удваивая действующие соли и обеспечивая 20-часовой разряд батареи Карно. Сверхрешетки оксида марганца/графена, произведенные Университетом Манчестера, выдерживают 5000 цинк-ионных циклов без роста дендритов, привлекательная замена лития в стационарном хранении. Катоды из фосфата ванадия натрия обеспечивают на 15% более высокую плотность энергии, используя при этом широко распространенное сырье, ослабляя давление критических минералов. Слои пространственного заряда, обнаруженные в Техасском университете в Далласе, удваивают поток лития-иона в твердотельных элементах, скачок, ценимый производителями дронов и тяжелых грузовиков. Эти достижения подкрепляют среднегодовой темп роста 7,05% для сегмента энергетики и энергетических систем внутри рынка передовых функциональных материалов в период 2025-2030 годов.

Расширяющиеся применения в здравоохранении и биомедицине

Гибридные сцинтилляторы на основе висмута обнаруживают дозы рентгеновского излучения в 50 раз ниже коммерческих панелей, поддерживая ультранизкодозную педиатрическую визуализацию. Термогели Университета штата Пенсильвания протекают через иглы 25-го калибра, затем затвердевают при 37°C, формируя лекарственные депо, которые высвобождают активные вещества в течение четырех недель и сокращают вдвое хирургические вмешательства. Иерархические нановолокнистые патчи связываются с влажной тканью с прочностью 3 Н/см² и подавляют 99% обычных патогенов, сокращая риск инфекции в хронических ранах. Покрытия MXene действуют как высокочувствительные ЭКГ-электроды, оставаясь при этом стабильными через 10 000 циклов изгиба, открывая перспективы для гибких кардиомониторов. Медицинские OEM, таким образом, стремятся заключить многолетние контракты, добавляя стабильную пропускную способность для участников рынка передовых функциональных материалов.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты и дефицит сырья | −1.4% | Глобально, цепочки поставок, центрированные на Китае, наиболее подвержены | Краткосрочный (≤2 лет) |

| Сложное, развивающееся соответствие нормативным требованиям | −0.8% | Европа наиболее строга | Средний срок (2-4 года) |

| Узкие места квалифицированной рабочей силы | −0.6% | Северная Америка и Европа наиболее затронуты | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты и дефицит критического сырья

Модели Международного энергетического агентства показывают, что спрос на оксиды редкоземельных элементов вырастет до 169 тыс. тонн к 2040 году, в то время как 77% мощности по переработке остается в одной стране, что вызывает скачки цен, которые ухудшают целевые показатели маржи для магнитов, люминофоров и аккумуляторных добавок[2]Международное энергетическое агентство, "Глобальный прогноз критических минералов 2025," iea.org. Министерство внутренней безопасности США отмечает нормативное перекрытие, которое задерживает новые шахты до восьми лет, создавая несоответствие между соглашениями об офтейке и доступностью сырья. Европейский акт о критическом сырье покрывает 34 элемента и налагает квоты переработки, которые многие плавильные заводы пока не могут выполнить, заставляя производителей пересматривать составы или платить штрафы. Спотовые цены на энергию выше 80 долларов США/МВтч в нескольких экономиках ОЭСР также давят на операторов керамических печей, чьи ступени обжига требуют 1600°C, добавляя ценовое давление.

Сложное, развивающееся соответствие нормативным требованиям

Пересмотр REACH 2025 года запрещает полное использование PFAS в потребительских товарах и вводит 10-летнее обновление досье плюс цифровые паспорта продуктов, увеличивая накладные расходы на документацию на 25% для средних составителей. Регистранты полимеров теперь должны представлять данные о фракции низкомолекулярного веса и модели токсичности без животных, заставляя разработчиков инвестировать в прогнозное программное обеспечение и аналитические платформы. Акт о промышленности нулевого воздействия устанавливает жесткие целевые сроки: разрешение на заводы чистых технологий не может превышать 18 месяцев, заставляя заявителей заранее согласовывать планы строительства, EHS и цикличности. Малые предприятия сообщают о командах соответствия, равных 8% численности персонала, в то время как многонациональные корпорации автоматизируют создание SDS через облачные инструменты, но все еще выделяют 20 миллионов долларов США ежегодно на аудиты.

Сегментный анализ

По типу материала: лидерство керамики оспаривается инновациями наноматериалов

Керамика командовала 32,19% выручки 2024 года внутри рынка передовых функциональных материалов на основе облицовок авиакосмических двигателей, фильтров 5G и имплантируемой биокерамики. Наноматериалы, однако, возглавляют рост с 7,43%, поддерживаемые продолжающимся расширением капитала на заводах MXene, графена и углеродных нанотрубок. Ультравысокотемпературная керамика, такая как карбид гафния, выдерживает тепло входа 4000°C, позволяя гиперзвуковые планеры, которые ранее были неосуществимы. Керамические композиты с матричной структурой от GE Aerospace работают на 300°C горячее никелевых сплавов, повышая топливную эффективность реактивного двигателя на 2% и экономя авиакомпаниям 1 миллион долларов США на единицу двухпроходного самолета за жизненный цикл.

Композиты и проводящие полимеры поддерживают респектабельные конвейеры. Золотистые пленки полианилина из Университета Цукуба достигают металлического блеска, сохраняя при этом полимерную гибкость, благо для складных экранов. Двумерные полимерные листы с проводимостью 10 См/см в плоскости обеспечивают электромагнитное экранирование внутри стоек центров данных. Эти расширения диверсифицируют портфолио и укрепляют переговорную силу поставщиков в размере рынка передовых функциональных материалов для высокочастотных применений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: доминирование электроники сталкивается с ускорением энергетического сектора

Домен электротехники и электроники держал 38,87% продаж 2024 года, опираясь на упаковку полупроводников, многослойные керамические конденсаторы и теплорассеиватели. Ежегодные расширения полупроводниковых заводов в Восточной Азии поддерживают спрос на подложки из оксида алюминия и полимеры фоторезиста, в то время как цикл потребительских устройств восстанавливается после более раннего сжигания запасов. Категория энергетики и энергетических систем реагирует быстрее всего со среднегодовым темпом роста 7,05%. Натрий-ионные, цинк-воздушные и твердотельные литиевые элементы требуют различных химических составов сепараторов, что побуждает к широким программам квалификации на гигазаводах в Китае, Индии и США.

Автомобильная электрификация остается решающей. Электромобиль среднего размера встраивает 200 кг инженерных полимеров, силиконовых заполнителей зазоров и присоединений SiC-кристаллов против 40 кг в модели внутреннего сгорания, укрепляя конвейеры закупок до 2030 года. Аэрокосмические и оборонные расходы на керамические радомы, скрытые покрытия и турбинные части из высокоэнтропийного сплава компенсируют более медленный рост в гражданском строительстве. Чистым результатом является сбалансированная, но динамичная клиентская смесь, которая умеряет цикличность в отрасли передовых функциональных материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 48,19% оборота 2024 года и расширяется со среднегодовым темпом роста 7,19% благодаря политическим стимулам, глубоким производственным кластерам и доступу к сырью. 14-й пятилетний план Китая направляет 28 миллиардов долларов США в специальные материалы, в то время как Япония выпускает облигации переходной экономики GX для субсидирования модернизации процессов нулевого воздействия. Эти программы сокращают циклы масштабирования и помещают местные фирмы в центр рынка передовых функциональных материалов.

Северная Америка использует Акт CHIPS и науки, пакет в 52,7 миллиарда долларов США, который устанавливает пороги отечественного содержания для критических подложек и инкапсулянтов. Канада продвигает переработку никеля и кобальта катодного качества, в то время как Мексика привлекает ближнюю сборку электромобилей, закрепляя региональные цепочки поставок. Европа сочетает Акт о промышленности нулевого воздействия с ограничениями PFAS, мотивируя действующих компаний заменить фторэластомеры смесями силикона и термопластичного олефина.

Конкурентная среда

Рынок умеренно фрагментирован. Действующие химические гиганты сохраняют многодесятилетние позиции, но сталкиваются с проворными новичками. 3M присоединилась к консорциуму US-JOINT для совместного проектирования керамических подложек для передовых чиплетов, укрепляя актуальность в архитектурах пост-Мура. Конкуренция зависит от интеллектуальной собственности, безопасного сырья и низкоуглеродных полномочий по всему рынку передовых функциональных материалов.

Лидеры отрасли передовых функциональных материалов

-

3M

-

Covestro AG

-

Arkema

-

BASF

-

Kyocera Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: MSL, часть группы JCBL, расширила свой завод в Батаули, Пенджаб, для поставки оборонным, аэрокосмическим и железнодорожным клиентам передовых композитных деталей.

- Март 2024: Toray Industries, Inc., представила ионопроводящую полимерную мембрану, обеспечивающую в 10 раз более высокую проводимость, чем предыдущие сорта, нацеливаясь на твердотельные и воздушно-аккумуляторные платформы.

Область действия отчета по глобальному рынку передовых функциональных материалов

Передовые функциональные материалы превосходят обычные материалы, которые имеют превосходные свойства, включая прочность, твердость, эластичность и долговечность. Рынок передовых функциональных материалов сегментирован по типу, отрасли конечного использования и географии. Рынок сегментирован по типу: керамика, энергетические материалы, проводящие полимеры, наноматериалы, композиты и другие. По отрасли конечного использования рынок сегментирован на электротехнику и электронику, автомобилестроение, здравоохранение, аэрокосмическую и оборонную промышленность, энергетику и энергетические системы и другие. Отчет предлагает размер рынка и прогнозы для 15 стран в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Керамика |

| Композиты |

| Проводящие полимеры |

| Наноматериалы |

| Энергетические материалы |

| Другие типы |

| Электротехника и электроника |

| Автомобилестроение |

| Здравоохранение |

| Аэрокосмическая и оборонная промышленность |

| Энергетика и энергетические системы (включая химическую) |

| Другие отрасли конечного использования |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу материала | Керамика | |

| Композиты | ||

| Проводящие полимеры | ||

| Наноматериалы | ||

| Энергетические материалы | ||

| Другие типы | ||

| По отрасли конечного использования | Электротехника и электроника | |

| Автомобилестроение | ||

| Здравоохранение | ||

| Аэрокосмическая и оборонная промышленность | ||

| Энергетика и энергетические системы (включая химическую) | ||

| Другие отрасли конечного использования | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка передовых функциональных материалов в 2025 году?

Рынок оценивается в 138,65 млрд долларов США в 2025 году с прогнозом достижения 187,13 млрд долларов США к 2030 году.

Какой географический регион лидирует в спросе?

Азиатско-Тихоокеанский регион составляет 48,19% выручки 2024 года и показывает самый быстрый среднегодовой темп роста 7,19% до 2030 года.

Какой сегмент материалов растет быстрее всего?

Наноматериалы демонстрируют наивысший среднегодовый темп роста 7,43% благодаря прорывам в аккумуляторах, датчиках и биомедицине.

Какая отрасль конечного использования представляет наибольшую долю?

Применения электротехники и электроники представляют 38,87% продаж, движимые полупроводниками и умными устройствами.

Как регулирование влияет на рынок?

Более строгие правила EU REACH и глобальные запреты PFAS повышают затраты на соответствие и ускоряют переформулирование в сторону более зеленых химических составов.

Последнее обновление страницы: