Размер и доля рынка производства антител

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.17 Миллиардов долларов США |

| Размер Рынка (2030) | 31.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка производства антител от Mordor Intelligence

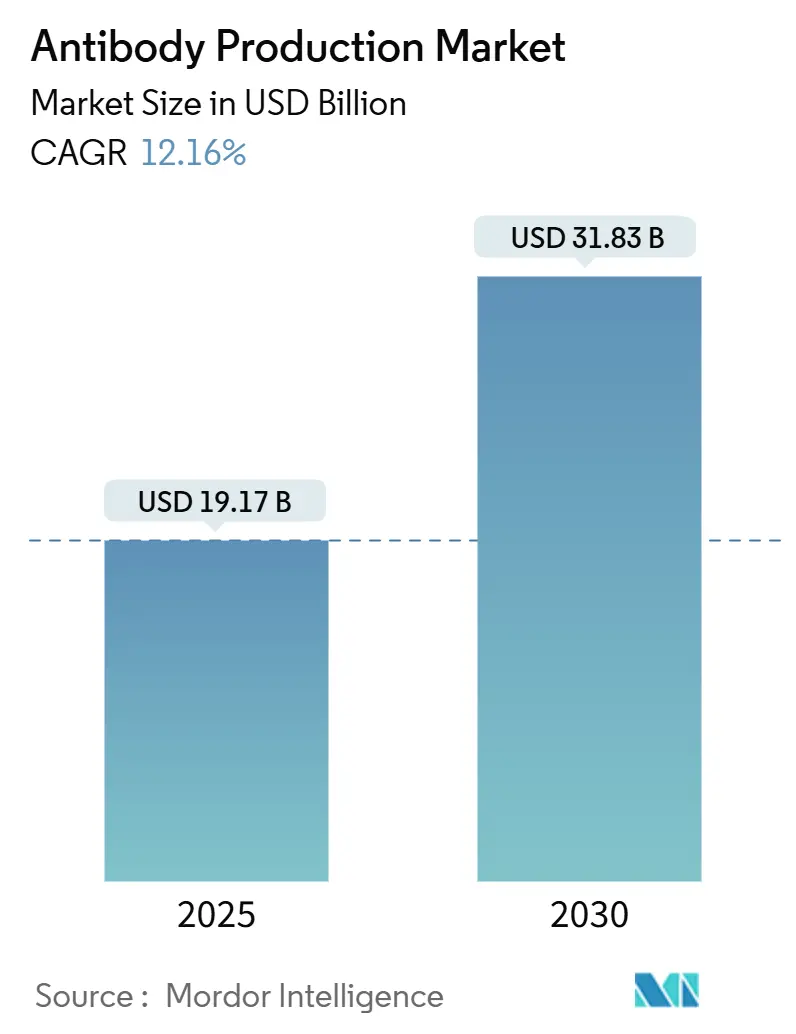

Размер рынка производства антител оценивается в 19,17 млрд долл. США в 2025 году и, как ожидается, достигнет 31,83 млрд долл. США к 2030 году при среднегодовом темпе роста 12,16% в течение прогнозного периода (2025-2030).

Растущее внедрение таргетной биологии, быстрое распространение биспецифических форматов и расширение диагностических случаев использования увеличивают спрос в терапевтических, исследовательских и клинических лабораториях. Постоянные инвестиции в одноразовые биореакторы повышают гибкость производства, в то время как инструменты искусственного интеллекта сокращают циклы разработки клеточных линий и улучшают согласованность партий. Регулятивные органы поддерживают инновации через ускоренные пути для биосимиляров и новых конструкций антител, позволяя небольшим фирмам и контрактным производителям быстро масштабироваться. Конкурентная динамика усиливается, поскольку поставщики полного спектра услуг приобретают специализированные возможности, а организации контрактной разработки и производства (CDMO) дифференцируются через собственные биспецифические платформы.

Ключевые выводы отчета

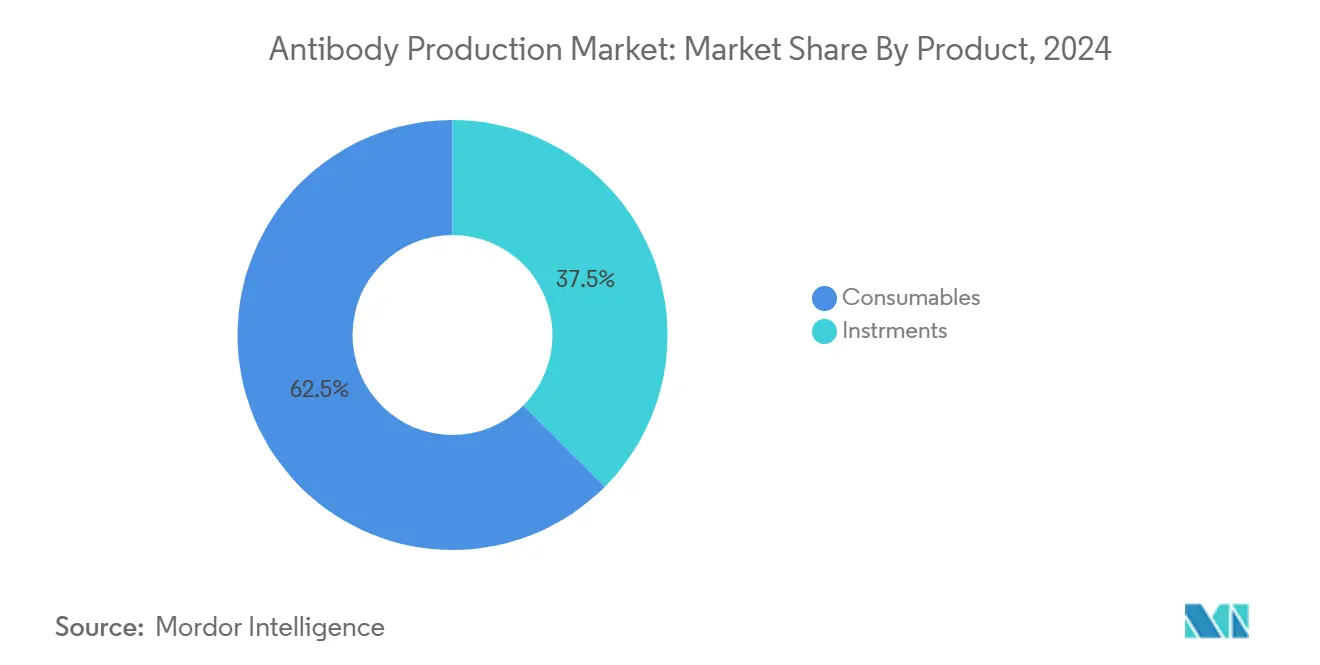

- По продуктам расходные материалы лидировали с 62,54% доли рынка производства антител в 2024 году; приборы-биореакторы прогнозируются к росту со среднегодовым темпом роста 11,98% до 2030 года.

- По процессам первичные операции составляли 58,15% доли размера рынка производства антител в 2024 году, в то время как вторичная очистка расширяется со среднегодовым темпом роста 11,67% до 2030 года.

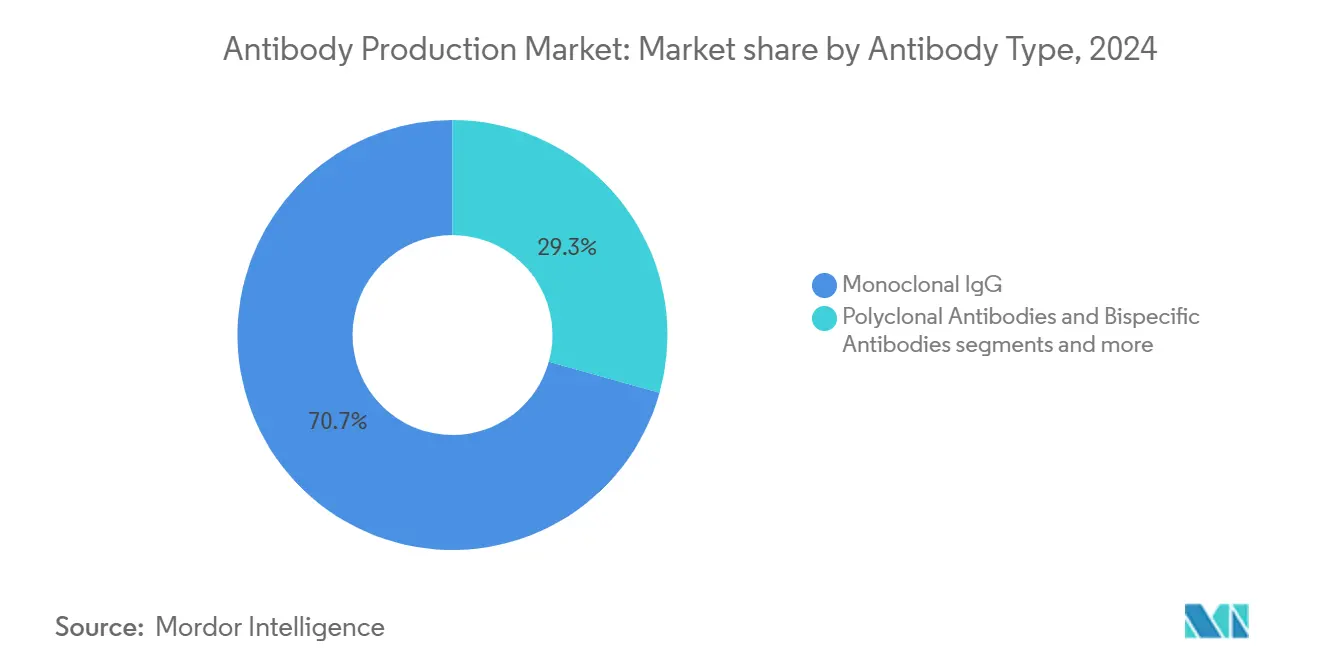

- По типу антител моноклональные IgG удерживали 70,67% доли рынка производства антител в 2024 году; биспецифические антитела регистрируют самый быстрый среднегодовой темп роста 12,04% между 2025-2030 гг.

- По конечным пользователям фармацевтические и биотехнологические компании командовали 63,34% долей размера рынка производства антител в 2024 году; CDMO регистрируют наивысший прогнозируемый среднегодовой темп роста 12,78% до 2030 года.

- По географии Северная Америка сохранила долю 39,87% в 2024 году, тогда как Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 13,01% до 2030 года.

Глобальные тенденции и аналитические данные рынка производства антител

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Пик воздействия |

|---|---|---|---|

| Ускоренные клинические пайплайны для ADC | ~+3,2% | Северная Америка и Азиатско-Тихоокеанский регион (США, Китай) | Среднесрочный период (3-4 года) |

| Быстрое наращивание мощностей одноразовых биореакторов | ~+2,8% | Глобально, сосредоточено в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Регулятивное ускорение биосимиляров моноклональных антител | ~+2,4% | Глобально, выражено в ЕС, США, Китае | Среднесрочный период (3-4 года) |

| Разработка клеточных линий с поддержкой ИИ, снижающая вариабельность титра | ~+2,1% | Европа с распространением на Северную Америку и Азиатско-Тихоокеанский регион | Среднесрочный период (3-4 года) |

| Всплеск аутсорсинга в CDMO | ~+1,9% | Глобально, сильно в США, Китае, Индии | Среднесрочный период (3-4 года) |

| Растущие одобрения биспецифических антител | ~+2,0% | Северная Америка и Европа, появляющиеся в Азии | Среднесрочный период (3-4 года) |

| Внедрение платформ непрерывной биопереработки | ~+1,6% | Глобально, ранние последователи в США и ЕС | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Ускоренные клинические пайплайны для антител-лекарственных конъюгатов (ADC) в США и Китае

Более 600 кандидатов ADC находятся в клинических испытаниях, и ожидается не менее 10 новых одобрений к 2027 году, что подчеркивает устойчивый импульс в онкологических пайплайнах. Одобрение FDA в январе 2025 года препарата Datroway от AstraZeneca и Daiichi Sankyo снизило риск прогрессирования заболевания при HR-положительном, HER2-отрицательном раке молочной железы на 37% по сравнению с химиотерапией AstraZeneca[1]Источник: Samsung Biologics, "Оптимизированные объекты для гибкого, маневренного производства," samsungbiologics.com. Расширение мощностей следует соответственно; AstraZeneca выделила 1,5 млрд долл. США на комплексное предприятие ADC в Сингапуре, которое начнет работу в 2029 году AstraZeneca. Аналогичные крупномасштабные инвестиции в Китае поддерживают ускоренные сроки в рамках приоритетов Национального управления медицинских продуктов. Эти шаги повышают спрос на высокопотентные конъюгационные комплексы, сдерживание вирусных векторов и передовую аналитику. По мере того как регулятивные органы уточняют руководство по сложным конъюгатам, производители, принимающие модульные конструкции чистых помещений и высокопроизводительные системы очистки, позиционируются для удовлетворения возникающих клинических потребностей.

Быстрое наращивание мощностей одноразовых биореакторов

Одноразовые биореакторы (SUB) снижают риск перекрестного загрязнения и обеспечивают более быстрые переключения, что является ключевым для многопродуктовых объектов. Завод 5 Samsung Biologics добавит гибкие объемы SUB, сократив время строительства на 30% по сравнению с более ранними объектами из нержавеющей стали Samsung Biologics [2]Источник: AstraZeneca, "Datroway одобрен в США для HR-положительного, HER2-отрицательного рака молочной железы," astrazeneca.com. Интеграция непрерывной переработки с SUB обеспечивает прирост производительности на 25-30% и сокращает площади объектов на 40% Pharma Focus America. Миниатюризация датчиков, одноразовые зонды и управление с замкнутым контуром теперь позволяют корректировать качество в реальном времени, стимулируя более широкое принятие за пределами клинических партий в коммерческие программы с высоким титром. Траектория поддерживает сильный спрос на гамма-стерилизованные мешки для реакторов, приводные устройства и одноразовые вспомогательные проточные пути, укрепляя рост поставщиков.

Регулятивное ускорение биосимиляров моноклональных антител

Обозначение взаимозаменяемости FDA для Yuflyma от Celltrion устанавливает новый прецедент, позволяющий аптечную замену без согласия врача FiercePharma. Параллельные реформы в Китае сократили сроки одобрения биосимиляров вдвое, результатом стали 51 отечественный запуск к концу 2024 года, 31 из которых основаны на антителах. Ускоренные пути усиливают ценовую конкуренцию и стимулируют добавление мощностей, особенно в Азии, где Henlius отгрузил 5,5 млн единиц биосимиляра трастузумаба в 47 стран к середине 2024 года Henlius. Производители оптимизируют повторное использование белка А, принимают многоколоночную хроматографию и развертывают более крупные однопроходные системы ультрафильтрации, чтобы оставаться конкурентоспособными по затратам при сохранении сопоставимости.

Разработка клеточных линий с поддержкой ИИ, снижающая вариабельность титра в Европе

Европейские группы приняли модели машинного обучения, которые идентифицируют питательные вещества среды, влияющие на зарядовые варианты, ужесточая контроль над гликозилированием для сложных биспецификов. Исследования объяснимого ИИ выделили критическую роль Fe, Zn, Cu и Mn в модулировании посттрансляционных профилей Springer. Принятие таких инструментов сокращает сроки разработки до 30% при повышении предсказуемости титра на ранней стадии. Европейское агентство по лекарственным средствам отреагировало обновлением руководящих принципов валидации для включения дизайна экспериментов, управляемого ИИ ISPE. Поставщики услуг векторной инженерии, высокопроизводительных микробиореакторов и мульти-омной аналитики выигрывают, поскольку производители переходят к стратегиям разработки, богатым данными.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Пик воздействия | |

|---|---|---|---|---|

| Высокие первоначальные капитальные затраты для биопроизводственных объектов GMP-класса | ~-1,5% | Глобально, более сильное торможение на развивающихся рынках | Долгосрочный период (≥ 5 лет) | |

| Барьеры интеллектуальной собственности для новых биспецифических форматов | ~-1,2% | Япония с глобальным распространением для биспецифических новаторов | Среднесрочный период (3-4 года) | |

| Сложность соблюдения качества по дизайну (QbD) для малых и средних биотехнологических компаний | ~-1,0% | Глобально, особенно США и ЕС | Среднесрочный период (3-4 года) | |

| Хронический дефицит поставок компонентов среды без рекомбинантных белков | ~-0,7% | Глобально, усиленно в АТР во время пиков спроса | Краткосрочный период (≤ 2 лет) | |

| Источник: Mordor Intelligence | ||||

Высокие первоначальные капитальные затраты для биопроизводственных объектов GMP-класса

Строительство современного завода по производству антител может превышать 200 млн долл. США, при этом чистые помещения и специализированные коммунальные услуги составляют 60% расходов BioProcess International. Возврат капитала растягивается на 3-5 лет при включении разрешений, валидации и лицензирования. Участники развивающихся рынков сталкиваются с более крутыми препятствиями финансирования и волатильностью процентных ставок, ограничивающих проекты нового строительства. Модульные сборные объекты могут сократить время строительства на 30-50%, однако более высокая стоимость импортных модулей компенсирует некоторую экономию Pharma Focus Asia. Следовательно, спрос на мощности CDMO растет, поскольку новаторы откладывают владение в пользу моделей платы за услуги, незначительно замедляя расширение доходов, связанных с объектами.

Барьеры интеллектуальной собственности для новых биспецифических форматов в Японии

Патентное ведомство Японии требует обширные данные in vitro для поддержки широких биспецифических заявок, поднимая планку для признания изобретательского шага. Этот строгий режим задержал местные одобрения относительно США и ЕС, ограничивая доступ пациентов к передовым модальностям. Перекрестное лицензирование среди действующих компаний усложняет сложность, заставляя небольшие фирмы договариваться о неблагоприятных условиях или обходить плотные патентные заросли. Заявки Bristol-Myers Squibb иллюстрируют многослойный подход, объединяющий композиционное, процессуальное и составное покрытие для защиты активов на японском рынке. Разработчики отвечают структурно различными биспецифическими архитектурами, однако итеративные инженерные циклы удлиняют сроки коммерциализации, снижая краткосрочное принятие.

Сегментный анализ

По продуктам: одноразовые биореакторы трансформируют экономику производства

Расходные материалы командовали 62,54% доли рынка производства антител в 2024 году, отражая постоянный спрос на среды, смолы, буферы и фильтры, которые поддерживают каждую производственную партию. Высокие повторяющиеся объемы создают предсказуемые денежные потоки для поставщиков, но добавляют операционные расходы для производителей, работающих над улучшением себестоимости товаров. Приборы-биореакторы являются самой быстрорастущей категорией, прогнозируемой к продвижению со среднегодовым темпом роста 11,98%, поскольку одноразовые конструкции вытесняют системы из нержавеющей стали и обеспечивают многопродуктовую маневренность. Интегрированные датчики, одноразовые проточные пути и готовые к гамма-излучению пластики снижают риск перекрестного загрязнения и сокращают переключения, согласуясь с объектами, которые размещают разнообразные биспецифические и ADC программы.

Стратегии масштабирования первичных процессов опираются на параллельные поезда SUB в паре с непрерывным захватом, уменьшая площадь объекта при поддержке титров свыше 10 г/л. Достижения в расходных материалах, включая интеллектуальные трубчатые сборки с встроенными RFID-метками, упрощают отслеживаемость материалов и помогают соблюдению требований. Поскольку жизненные циклы смол продлеваются через новые щелочно-толерантные химии, операторы сокращают объемы буферов и снижают отходы, укрепляя экологические метрики, которые все более отслеживаются в рамках отчетности ESG.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процессам: инновации вторичной переработки решают узкие места очистки

Первичные операции удерживали 58,15% размера рынка производства антител в 2024 году, подчеркивая, как производительность клеточных линий и производительность биореактора управляют общей экономикой. Улучшения титра исходят от инженерных CHO-хозяев, обеспечивающих выходы >10 г/л, и оптимизированных стратегий подпитываемых партий, которые смягчают истощение питательных веществ. Эти приросты смещают узкое место к вторичной очистке, которая поэтому растет быстрее со среднегодовым темпом роста 11,67% до 2030 года. Мультимодальные хроматографические смолы, адаптированные для биспецифических антител, улучшают разрешение и загрузочные мощности, в то время как фильтрация глубины следующего поколения соединяется с флокулирующими реагентами для очистки высокоплотных урожаев из SUB объемом 2000 л.

Интенсификация процесса включает непрерывную вирусную инактивацию и однопроходную тангенциальную фильтрацию потока, создавая сквозные очистительные поезда, которые сокращают время обработки на 30%. Скиды управления буферами, оснащенные встроенным разбавлением, ограничивают потребление воды и потребности в площади пола. Производители, преследующие операционное превосходство, интегрируют модели массового баланса в реальном времени и обратную связь, включенную PAT, давая согласованные профили гликозилирования - критический параметр для регулятивной сопоставимости. Конвергенция интенсификации первичных и вторичных процессов открывает экономию затрат и ускоряет выпуск партий, укрепляя конкурентоспособность на рынке производства антител.

По типу антител: биспецифические платформы управляют инновационным пайплайном

Моноклональные IgG антитела сохранили 70,67% доли рынка производства антител в 2024 году благодаря установленным мишеням, хорошо валидированным процессам и широкому клиническому опыту. Эффект масштаба и надежные цепи поставок поддерживают привлекательные маржи для топ-продавцов. Параллельно биспецифические антитела расширяются со среднегодовым темпом роста 12,04% и ожидаются к достижению 50 млрд долл. США к 2030 году, отражая их способность взаимодействовать с двойными мишенями для повышенной эффективности Biointron. Сложность производства сосредоточена на правильном спаривании легких цепей и сборке гетеродимеров, побуждая инновации, такие как Knobs-into-Holes и общие платформы легких цепей.

Собственные платформы, включая Columvi от Roche, одобренный для диффузной крупноклеточной B-клеточной лимфомы в 2025 году, демонстрируют снижение риска смертности на 41% по сравнению со стандартным лечением FiercePharma. Достижения в двойном аффинном перенацеливании и технологиях Beat® стремятся упростить очистку путем включения одностадийного захвата. Устойчивая интенсивность исследований и разработок подпитывает спрос на аналитические анализы, которые количественно определяют аффинность мишени и эффекторную функцию на ранней стадии разработки. Конструкты на основе фрагментов и антитело-лекарственные конъюгаты вводят дополнительное разнообразие, однако каждый формат использует общую первичную и вторичную инфраструктуру, укрепляя сплоченный рост рынка производства антител.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: CDMO захватывают растущую тенденцию аутсорсинга

Фармацевтические и биотехнологические фирмы удерживали 63,34% размера рынка производства антител в 2024 году, управляя обширными пайплайнами и глобальными коммерческими поставками. Тем не менее, рационализация мощностей и смягчение рисков мотивируют крупных спонсоров передавать на аутсорсинг отдельные программы. CDMO поэтому демонстрируют ведущий среднегодовой темп роста 12,78%, поддерживаемые спросом на гибкие мощности и специализированные ноу-хау. WuXi Biologics сообщил о доходе в размере 18,7 млрд юаней в 2024 году с невыполненными заказами на 18,5 млрд долл. США, поддерживаемыми 151 новым проектом, преимущественно исходящим из США WuXi Biologics.

Ведущие поставщики услуг используют собственные технологии, такие как WuXiBody™, для решения проблем сборки биспецификов, в то время как Lonza расширяет конъюгационные комплексы для захвата нарастающей волны ADC Lonza. Диагностические лаборатории занимают меньшую, но стабильную нишу, применяя антитела для компаньонских тестов и исследовательских анализов, которые информируют решения прецизионной медицины. Академические и правительственные институты остаются жизненно важными для инноваций ранней стадии, часто партнерствующих с CDMO для перевода открытий в GMP-партии. Парадигма аутсорсинга усиливает конкуренцию, заставляя CDMO инвестировать в цифровые двойники, интенсификацию процессов и оркестровку проектов от начала до конца

По методу: платформы in vitro повышают воспроизводимость

Промышленные производители в значительной степени полагаются на системы экспрессии in vitro, поскольку они обеспечивают контролируемые среды, минимизированную вариабельность и масштабируемые выходы. Библиотеки фагового дисплея, охватывающие миллиарды вариантов, ускоряют отбор кандидатов против сложных эпитопов, в то время как рибосомный дисплей добавляет бесклеточный маршрут, который ускоряет скрининг растворимой экспрессии. Рынок производства антител выигрывает, поскольку эти платформы упрощают пайплайны раннего открытия и подают высококачественные последовательности в разработку процессов. Улучшения в дизайне векторов, оптимизации кодонов и инженерии клеток-хозяев дополнительно повышают стабильность экспрессии, снижая атрицию поздней стадии.

Методы in vivo остаются необходимыми для широкоспектральных поликлональных применений, однако этические и регулятивные давления ограничивают будущее расширение. Гуманизированные мыши и трансгенные штаммы, способные производить полностью человеческие антитела, удовлетворяют некоторую часть спроса, согласуясь с принципами 3R (замещение, сокращение, усовершенствование). Интеграция машинного обучения для предсказания растворимости и риска агрегации из данных последовательности сокращает сроки сортировки кандидатов, укрепляя прирост эффективности в рабочих процессах отрасли производства антител. Поскольку вычислительные и мокрые лабораторные техники сходятся, рынок ожидает более высокие показатели успеха и более быстрые переходы от открытия к клиническому производству.

Географический анализ

Северная Америка доминировала на рынке производства антител с долей 39,87% в 2024 году, поддерживаемая сильными рынками капитала, плотным кластером биофармацевтических компаний и передовыми регулятивными рамками. Продолжающееся уточнение FDA ускоренных путей способствует инновациям в биспецификах и биосимилярах, поддерживая расширение рынка. Интеграция искусственного интеллекта в производственную аналитику становится мейнстримом, обеспечивая стратегии выпуска в реальном времени, которые сокращают затраты на инвентарь.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 13,01%, движимый расширяющимися производственными экосистемами в Китае и Индии и поддерживающими правительственными политиками. Одобрение в США Jobevne от Biocon подчеркивает растущие качественные репутации Индии GaBIOnline. Региональные CDMO наращивают непрерывную переработку и модульные строительства заводов для удовлетворения отечественных и экспортных потребностей. Осторожная позиция Японии по защите интеллектуальной собственности для биспецифических форматов замедляет местные запуски, но поощряет изобретательные структурные обходы.

Европа сохраняет значительный вес через свой зрелый биосимиляров ландшафт с 64 одобрениями, отражающими раннее регулятивное лидерство. Акцент на устойчивости стимулирует принятие непрерывного производства и инициатив по сокращению растворителей. Европейская платформа мониторинга дефицитов и пересмотренные руководящие принципы GMP для ИИ сигнализируют регулятивную бдительность к безопасности поставок и цифровому надзору ISPE.

Конкурентный ландшафт

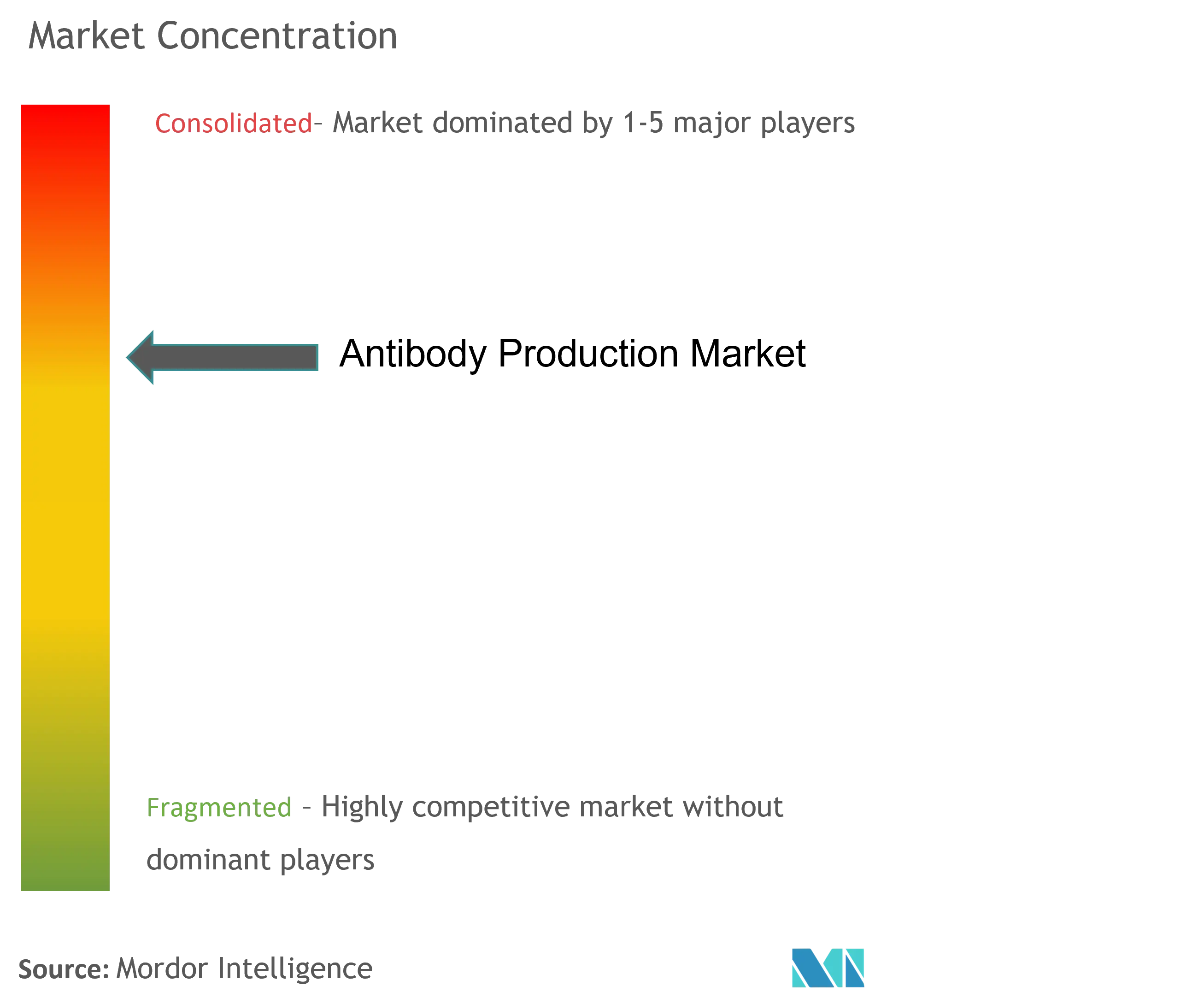

Рынок производства антител умеренно концентрирован, при этом Thermo Fisher Scientific, Merck KGaA и Danaher закрепляют долю высшего уровня через интегрированные портфолио реагентов, приборов и услуг. Стратегические слияния и поглощения усиливают конкурентное давление; приобретение Seagen компанией Pfizer добавляет дифференцированный пайплайн ADC и производственные ноу-хау, изменяя распределение возможностей BioPharma APAC. Интегрированные поставщики капитализируют возможности перекрестных продаж, объединяя одноразовое оборудование с расходными материалами для хроматографии и цифровыми системами управления.

Специализированные новаторы преследуют возможности белых пятен в биспецификах, мультиспецификах и инженерии Fc. F-star Therapeutics использует свою платформу mAb²™ для генерации тетравалентных биспецификов, в то время как Zymeworks продвигает конструкты Azymetric, которые сохраняют естественную архитектуру IgG. Эти игроки партнерствуют с CDMO для компенсации капиталоемкости, обменивая доступ к технологиям на производственные слоты. Широта и глубина интеллектуальной собственности все более определяет переговорную силу, побуждая надежные патентные заявки, которые охватывают конфигурации процессов, составов и устройств.

Технологическое лидерство стало решающим фактором успеха. Компании встраивают предиктивную аналитику в контрольные циклы реального времени, повышая выходы партий и снижая отклонения. Платформы непрерывной биопереработки, управляемый ИИ отбор клеточных линий и высокопроизводительный скрининг оснащают фирмы для доставки более быстрых, менее затратных продуктов. Развивающийся конкурентный ландшафт вознаграждает маневренность, технологическую дифференциацию и глобальную регулятивную беглость, обеспечивая устойчивый импульс на рынке производства антител.

Лидеры отрасли производства антител

-

Sartorius AG

-

Danaher Corporation

-

Merck KGaA

-

Eppendorf AG

-

Thermo Fisher Scientific

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: AstraZeneca получила одобрение FDA для Datroway (датапотамаб дерукстекан) для ранее лечённого метастатического HR-положительного, HER2-отрицательного рака молочной железы, сократив риск прогрессирования заболевания на 37%.

- Март 2025: Lonza расширила партнерство для коммерческого производства ADC и начала строительство нового биоконъюгационного комплекса в Виспе, Швейцария.

- Январь 2025: Columvi от Roche стало первым биспецифическим антителом в Европе, одобренным для диффузной крупноклеточной B-клеточной лимфомы, снизив риск смертности на 41% FiercePharma.

Глобальная область отчета по рынку производства антител

Согласно области отчета, производство антител относится к процессу создания специфического антитела. В широком смысле оно состоит из различных методов, таких как первичная, вторичная переработка и фильтрация. Процесс включает подготовку образцов антигена, которые вводятся в лабораторных или сельскохозяйственных животных для вызова высоких уровней экспрессии антиген-специфических антител в сыворотке, которые затем извлекаются из животного. Рынок производства антител сегментирован по типу антител (моноклональные антитела, поликлональные антитела, другие типы антител), процессу (первичная переработка, вторичная переработка, фильтрация), конечному пользователю (фармацевтические и биотехнологические компании, исследовательские лаборатории, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Расходные материалы | Среды и сыворотки |

| Реагенты и добавки | |

| Буферы и химикаты | |

| Приборы | Биореакторы |

| Хроматографические системы | |

| Устройства фильтрации и разделения | |

| Поддерживающее лабораторное оборудование |

| Первичная переработка | Разработка клеточных линий |

| Расширение культуры и системы экспрессии | |

| Вторичная переработка | Осветление и захват |

| Очистка | |

| Составление и розлив-финиш |

| Моноклональные антитела |

| Поликлональные антитела |

| Биспецифические антитела |

| Фрагменты антител |

| Фармацевтические и биотехнологические компании |

| Контрактные производственные/исследовательские организации (CMO/CRO) |

| Академические и правительственные исследовательские институты |

| Диагностические лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Расходные материалы | Среды и сыворотки |

| Реагенты и добавки | ||

| Буферы и химикаты | ||

| Приборы | Биореакторы | |

| Хроматографические системы | ||

| Устройства фильтрации и разделения | ||

| Поддерживающее лабораторное оборудование | ||

| По процессам | Первичная переработка | Разработка клеточных линий |

| Расширение культуры и системы экспрессии | ||

| Вторичная переработка | Осветление и захват | |

| Очистка | ||

| Составление и розлив-финиш | ||

| По типу антител | Моноклональные антитела | |

| Поликлональные антитела | ||

| Биспецифические антитела | ||

| Фрагменты антител | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Контрактные производственные/исследовательские организации (CMO/CRO) | ||

| Академические и правительственные исследовательские институты | ||

| Диагностические лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка производства антител?

Рынок производства антител составляет 19,17 млрд долл. США в 2025 году и прогнозируется к росту до 31,83 млрд долл. США к 2030 году.

Какая категория продуктов расширяется быстрее всего?

Приборы-биореакторы, особенно одноразовые системы, показывают наивысший рост со среднегодовым темпом роста 11,98% до 2030 года.

Почему биспецифические антитела важны?

Биспецифические антитела могут связываться с двумя различными мишенями одновременно, улучшая терапевтическую эффективность и обеспечивая среднегодовой темп роста 12,04%, самый высокий среди типов антител.

Как быстро растет Азиатско-Тихоокеанский регион?

Азиатско-Тихоокеанский регион прогнозируется к регистрации среднегодового темпа роста 13,01% с 2025-2030 гг., что делает его самым быстрорастущим региональным рынком.

Почему компании передают производство антител на аутсорсинг?

Аутсорсинг в CDMO предлагает гибкие мощности и специализированную экспертизу, подчеркнутую прогнозируемым среднегодовым темпом роста CDMO 12,78%.

Какую роль играют одноразовые биореакторы в расширении рынка?

Одноразовые биореакторы снижают риск загрязнения и капитальные затраты, внося ~+2,8 процентных пункта в общий среднегодовой темп роста рынка.

Последнее обновление страницы: