Размер и доля рынка ангиопластических баллонов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

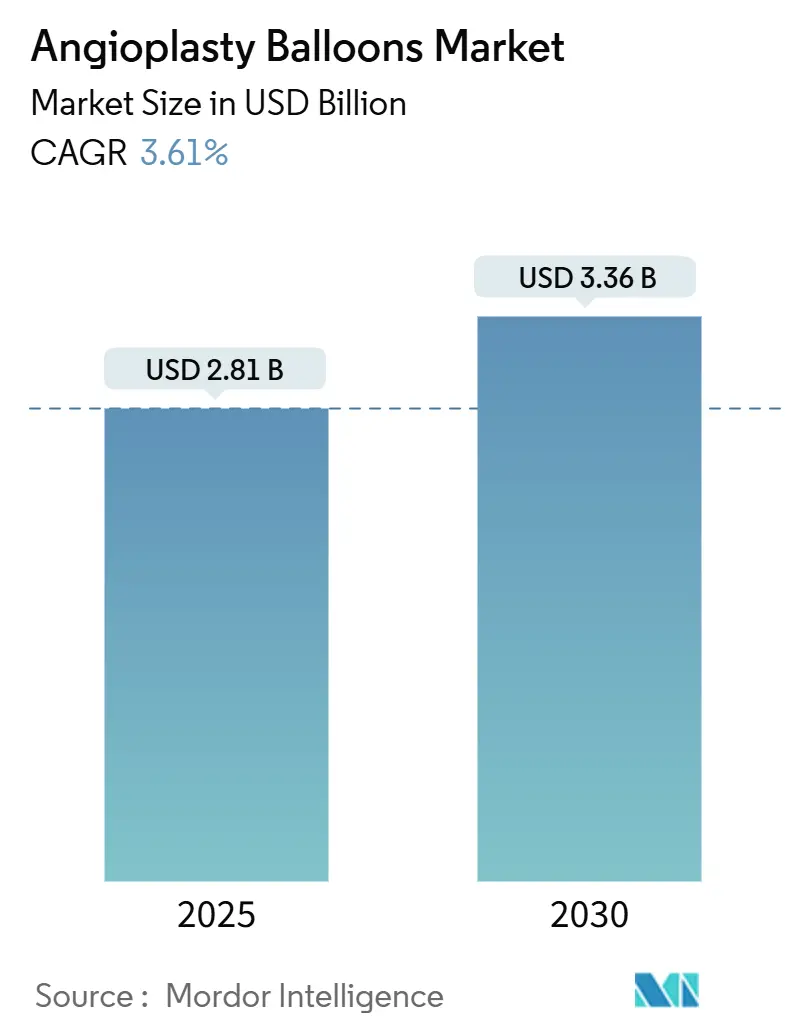

| Размер Рынка (2025) | 2.81 Миллиардов долларов США |

| Размер Рынка (2030) | 3.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ангиопластических баллонов от Mordor Intelligence

Рынок ангиопластических баллонов составляет 2,81 млрд долларов США в 2025 году и прогнозируется к достижению 3,36 млрд долларов США к 2030 году, что означает CAGR 3,61%. Данный прогноз подтверждает, что рынок ангиопластических баллонов продолжает созревать в условиях сердечно-сосудистой помощи, где сложность устройств должна компенсировать умеренный рост процедур в развитых регионах. Спрос остается прочно укорененным в большой и стареющей популяции пациентов с сердечно-сосудистыми заболеваниями - 127,9 миллиона американцев в возрасте 20 лет и старше живут с болезнью сердца сегодня, а распространенность ишемической болезни сердца остается близкой к 4,6%-4,9%. Растущие предпочтения клиницистов к малоинвазивному чрескожному коронарному вмешательству (ЧКВ) поддерживают основные объемы процедур, в то время как недавние одобрения баллонов с лекарственным покрытием (БЛП) подтверждают стратегию лечения 'не оставлять ничего', которая снижает зависимость от постоянных металлических имплантатов. Обычные баллоны по-прежнему доминируют в рутинном ЧКВ, однако специализированные скоринговые и лекарственные технологии набирают долю по мере роста сложности поражений и моделей оплаты за результат, поощряющих долгосрочные результаты.

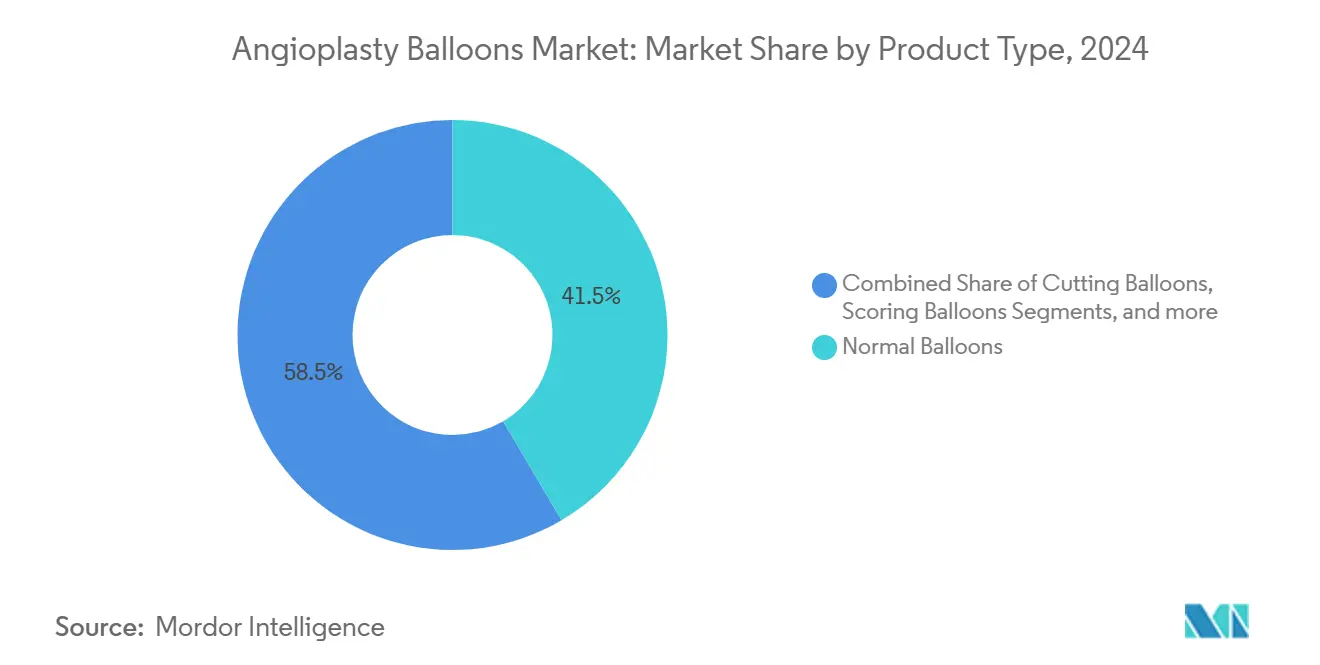

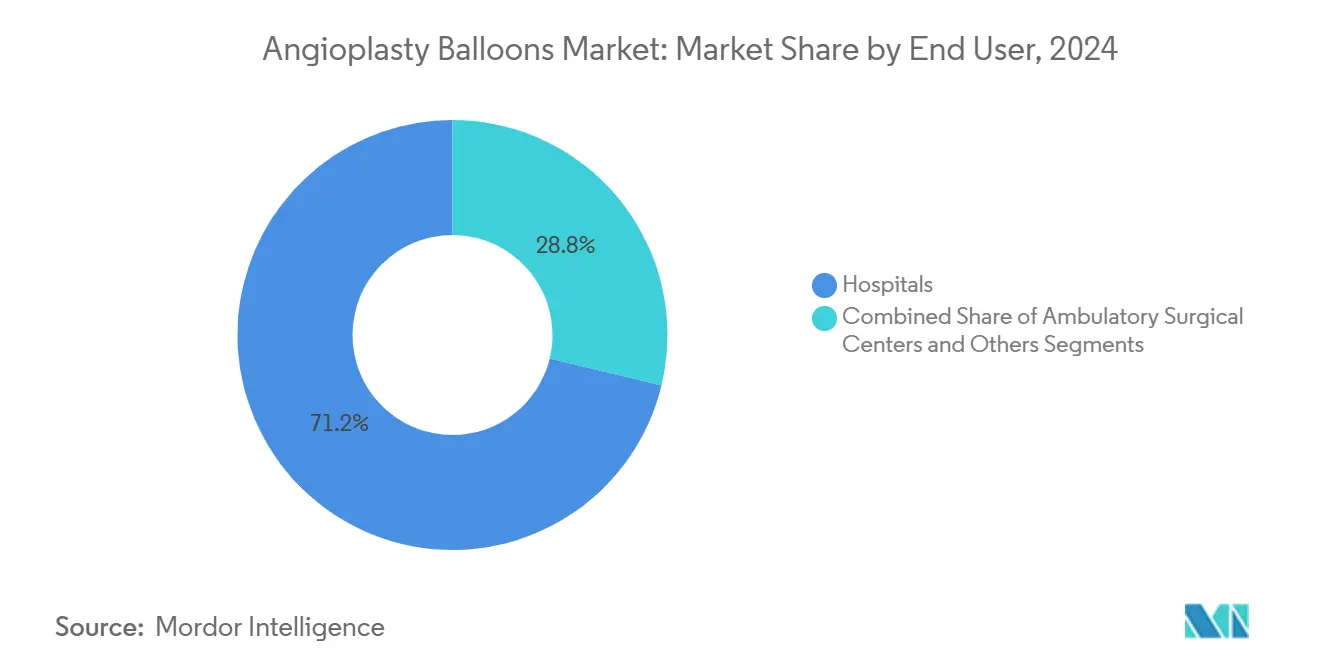

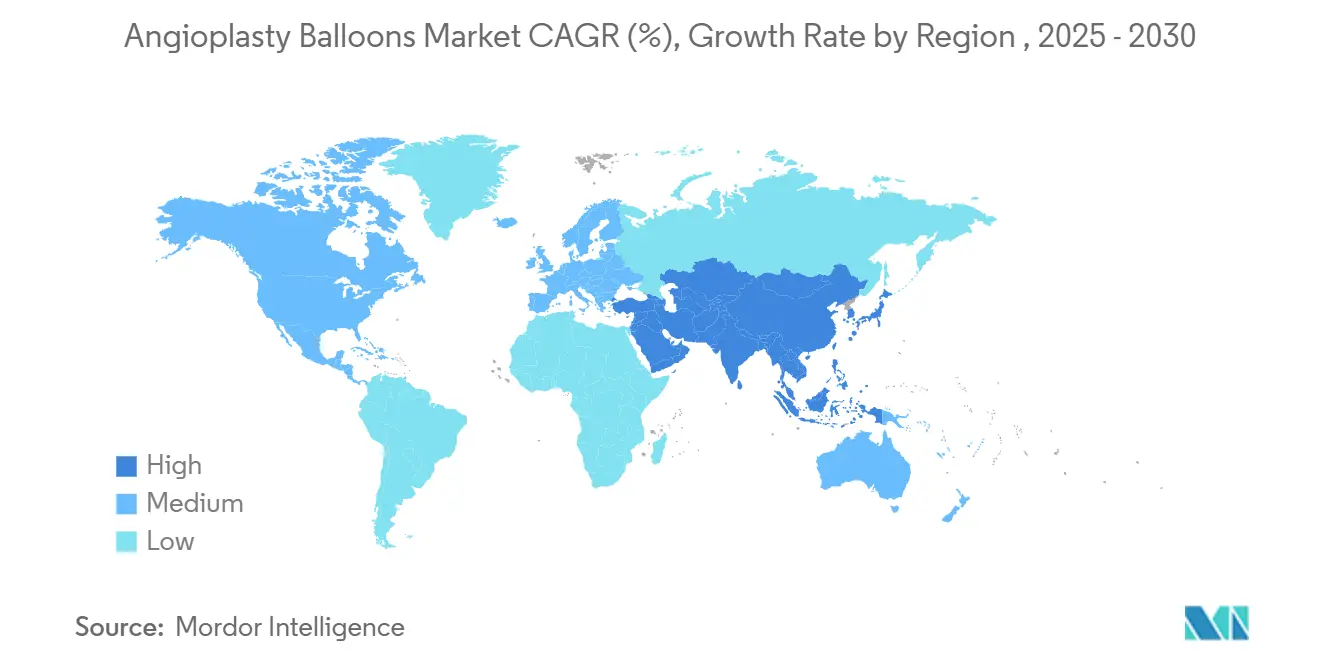

Ключевые конкурентные и региональные сдвиги лежат в основе среднесрочного роста. Северная Америка сохраняет крупнейшую региональную позицию с 39,68% рынка ангиопластических баллонов в 2024 году благодаря развитой инфраструктуре и возмещению расходов, которое теперь покрывает ЧКВ в амбулаторных хирургических центрах (АХЦ). Азиатско-Тихоокеанский регион является наиболее быстрорастущей территорией, расширяясь со CAGR 4,53%, поддерживаемый быстрым принятием процедур на фоне демографического старения и инвестиций в мощности катетеризационных лабораторий. На уровне оказания помощи рост рынка ангиопластических баллонов склоняется в сторону амбулаторных центров; объемы ЧКВ на базе АХЦ выросли с 0,01 до 0,87 на 10 000 получателей Medicare между 2018 и 2022 годами, указывая на CAGR 4,67% для данной настройки. На продуктовом фронте обычные баллоны занимали 41,54% доли в 2024 году, но скоринговые баллоны демонстрируют темп CAGR 4,32%, поскольку клиницисты ищут эффективность модификации бляшек. Тем временем одобрение FDA Boston Scientific в 2024 году коронарного БЛП AGENT, который сократил риск реваскуляризации целевого поражения на 50% по сравнению с обычными баллонами, сигнализирует о решительном регулятивном зеленом свете для платформ с лекарственным покрытием.

Ключевые выводы отчета

- По типу продукта обычные баллоны лидировали с 41,54% доли рынка ангиопластических баллонов в 2024 году, в то время как скоринговые баллоны прогнозируются к регистрации наивысшего CAGR 4,32% до 2030 года.

- По применению коронарная ангиопластика составила 56,72% размера рынка ангиопластических баллонов в 2024 году; периферическая ангиопластика прогнозируется к расширению со CAGR 4,12% к 2030 году.

- По конечному пользователю больницы занимали 71,22% доли доходов рынка ангиопластических баллонов в 2024 году, тогда как амбулаторные хирургические центры находятся на пути к наиболее быстрому CAGR 4,67% к 2030 году.

- По регионам Северная Америка захватила 39,68% доли рынка ангиопластических баллонов в 2024 году; Азиатско-Тихоокеанский регион ожидается к показу наиболее быстрого CAGR 4,53% на протяжении прогнозного горизонта.

- Boston Scientific, Abbott, Medtronic и Teleflex совместно превысили 55% глобальной доли рынка ангиопластических баллонов в 2024 году, отражая продолжающуюся консолидацию вокруг премиальных технологических портфолио.

Тенденции и аналитика глобального рынка ангиопластических баллонов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности сердечно-сосудистых заболеваний | +0.9% | Глобально, сильнее всего в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Сдвиг к малоинвазивному ЧКВ и технологическим достижениям | +0.8% | Северная Америка и Европа, распространяется на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение гериатрической популяции с ЗПА в развивающихся экономиках | +0.6% | Ядро Азиатско-Тихоокеанского региона, распространение на Латинскую Америку | Долгосрочно (≥ 4 года) |

| Прорывы в биорезорбируемых полимерах сверхвысокого давления | +0.5% | Глобальные инновационные хабы | Среднесрочно (2-4 года) |

| Баллоны нормального давления остаются основой больниц | +0.3% | Глобально, сильнее всего в ценочувствительных рынках | Среднесрочно (2-4 года) |

| Миграция ангиопластики в амбулаторные условия катлаба | +0.1% | Глобально | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности сердечно-сосудистых заболеваний

Прогнозируется, что количество взрослых, живущих с клиническими сердечно-сосудистыми заболеваниями, превысит 45 миллионов только в Соединенных Штатах к 2050 году. Показатели артериальной гипертензии, диабета и ожирения продолжают расти, укрепляя долгосрочную потребность в катетерной реваскуляризации. Хотя коронарная смертность заметно снизилась между 2000 и 2020 годами, она стабилизировалась в последние годы, поддерживая стабильный спрос на баллонную ангиопластику. Госпитализации, связанные с болезнями сердца, стоили 108 млрд долларов США в 2021 году, и прогнозы указывают на 131,3 млрд долларов США к 2030 году, подчеркивая экономическую необходимость в экономически эффективных малоинвазивных решениях[1]American Heart Association, "Heart Disease and Stroke Statistics 2025 Update," heart.org.

Сдвиг к малоинвазивному ЧКВ и технологическим достижениям

Клиническая практика теперь отдает предпочтение чрескожным катетерным подходам, которые сокращают восстановление и снижают расходы медицинских учреждений. Стандартизированные конечные точки для испытаний коронарных БЛП, выпущенные в 2025 году, легитимизировали баллоны с лекарственным покрытием, которые показали 17,9% неудач целевого поражения через 1 год против 28,6% с обычными баллонами. Внутрисосудистая литотрипсия набирает обороты, используя акустические волны давления внутри баллона для разрушения кальция и улучшения расширения просвета. Эти технологии коллективно укрепляют перспективы рынка ангиопластических баллонов, улучшая результаты без оставления постоянного металла[2]Boston Scientific, "AGENT IDE Trial Results," bostonscientific.com.

Расширение гериатрической популяции с ЗПА в развивающихся экономиках

Заболеваемость заболеваниями периферических артерий (ЗПА) резко растет во многих азиатских и латиноамериканских популяциях по мере роста продолжительности жизни и распространения западных факторов риска образа жизни. Более длинные баллоны, специальные лекарственные покрытия и улучшения доставляемости сделали бедренно-подколенные и ниже-коленные вмешательства более практичными в условиях ограниченных ресурсов. Пятилетние данные исследования IN.PACT Global показали 69,4% свободы от клинически обусловленной реваскуляризации целевого поражения для БЛП при бедренно-подколенном заболевании, поддерживая принятие в этих высокообъемных рынках.

Прорывы в биорезорбируемых полимерах сверхвысокого давления

Материаловедение продолжает переопределять производительность. Биорезорбируемый скаффолд Esprit BTK с эверолимусом от Abbott получил одобрение FDA в 2024 году, демонстрируя жизнеспособное растворяющееся устройство для критической ишемии конечностей. Отдельно баллоны сверхвысокого давления, такие как OPN NC, теперь выдерживают давление инфляции выше 40 атм, обеспечивая лечение сильно кальцинированных поражений, которые раньше требовали хирургического вмешательства. Инновации доставки лекарств, включая наноинкапсулированный сиролимус, обещают более безопасные и долговечные антирестенотические эффекты[3]Abbott Laboratories, "Esprit BTK Resorbable Scaffold System Receives FDA Approval," abbott.com.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы на процедуры и устройства по сравнению с пакетами стентирования | -0.7% | Глобально, наиболее остро в ценочувствительных рынках | Краткосрочно (≤ 2 лет) |

| Регулятивный контроль над сигналами безопасности паклитаксел БЛП | -0.5% | Северная Америка и Европа, каскадно по всему миру | Среднесрочно (2-4 года) |

| Напряженность цепочки поставок высококачественных нейлоновых и ПЭТ пленок | -0.2% | Глобально | Среднесрочно (2-4 года) |

| Перипроцедурные осложнения (отдача, рестеноз) | -0.1% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие расходы на процедуры и устройства против пакетов стентирования

Плательщики здравоохранения остаются осторожными, когда стратегии только с баллонами кажутся более дорогими, чем объединенные пакеты стентов, которые включают последующую визуализацию и планы медикаментов. Несмотря на одобрение Medicare, АХЦ по-прежнему выполняют только 1,8% амбулаторных ЧКВ в Соединенных Штатах, сигнализируя о постоянных экономических колебаниях. Премиальное ценообразование на баллоны с лекарственным покрытием усиливает решения о закупках, особенно там, где инфляция цепочки поставок подняла затраты на сырье до 20% доходов от устройств.

Регулятивный контроль над сигналами безопасности паклитаксел БЛП

Хотя FDA сняла ограничения, сохраняющаяся обеспокоенность относительно поздней смертности в БЛП на основе паклитаксела замедляет принятие. Этикетки для ведущих паклитакселовых платформ включают явные предупреждения, требующие обсуждений с пациентами, а обязательства по постмаркетинговому наблюдению повышают расходы на соответствие. Эти неопределенности стимулируют интерес к альтернативам с покрытием сиролимусом и к дизайнам испытаний нового поколения, которые более четко очерчивают риск смертности[4]U.S. Food & Drug Administration, "Premarket Approval AGENT Drug-Coated Balloon," fda.gov.

Сегментный анализ

По типу продукта: скоринговые баллоны стимулируют специализированный рост

Скоринговые баллоны имели наиболее быструю траекторию роста со CAGR 4,32% до 2030 года, темп, который отражает их роль в стратегиях модификации бляшек для кальцинированных или фибротических поражений. Размер рынка ангиопластических баллонов для скоринговых систем растет, поскольку исследования, такие как первая в человеке серия Naviscore, сообщили о 94% процедурном успехе при умеренной до тяжелой кальцификации. Обычные баллоны по-прежнему доминируют в ежедневном ЧКВ с долей 41,54% в 2024 году, потому что они остаются незаменимыми для рутинных этапов пред- и постдилатации.

Баллоны с лекарственным покрытием получили решительный импульс после одобрения AGENT от Boston Scientific, которое показало 50% снижение повторной реваскуляризации по сравнению с обычной ангиопластикой. Режущие баллоны сохраняют нишу для внутристентового рестеноза и работы с малыми сосудами, с мета-анализом, указывающим на 33% снижение риска реваскуляризации целевого поражения. Варианты сверхвысокого давления, теперь превышающие 40 атм, расширяют чрескожное лечение до твердых фиброкальцинозных бляшек, расширяя рынок ангиопластических баллонов как процедурно, так и технологически.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: периферическая ангиопластика ускоряет рост

Периферические вмешательства прогнозируются к показу CAGR 4,12% к 2030 году, отражая растущую распространенность ЗПА на фоне стареющей демографии и изменений образа жизни. Показатели свободы от реваскуляризации 69,4% через 5 лет для баллонов с лекарственным покрытием подтверждают долговечность в бедренно-подколенном сегменте, закрепляя спрос за пределами коронарной арены. Коронарная ангиопластика по-прежнему обеспечивала 56,72% доходов 2024 года и остается наиболее распространенной процедурой; однако инициативы вторичной профилактики и оптимизированная медицинская терапия ограничивают ее рост.

Появляющиеся инструменты, включая растворяющиеся скаффолды для заболеваний ниже колена, дополнительно расширяют терапевтический охват. Интеграция внутрисосудистой литотрипсии с длинными периферическими баллонами улучшает расширение просвета при диффузных кальцинированных поражениях. Периферическая тенденция диверсифицирует рынок ангиопластических баллонов, помогая сбалансировать стабилизирующиеся коронарные объемы и давая производителям новые возможности для инноваций.

По конечному пользователю: амбулаторные центры преобразуют оказание помощи

Больницы сохранили 71,22% глобальных доходов в 2024 году из-за комплексных кардиологических услуг и готовности к сложным или экстренным случаям. Тем не менее рынок ангиопластических баллонов переживает выраженный сдвиг места оказания помощи. Амбулаторные хирургические центры находятся на траектории CAGR 4,67% до 2030 года, поскольку Medicare теперь возмещает ЧКВ за пределами больничных стен. Недавние данные заявлений подтверждают, что объем ЧКВ в АХЦ, хотя все еще небольшой, быстро ускоряется.

Эффективность затрат и улучшения опыта пациентов служат ключевыми преимуществами АХЦ, хотя строгие протоколы отбора пациентов остаются существенными. Новые коды C только для АХЦ для диагностической катетеризации и ЧКВ повышают предсказуемость возмещения, подталкивая кардиологические группы к развитию отдельно стоящих лабораторий. Критерии качественных результатов и стандартизированные критерии выписки будут дополнительно поддерживать амбулаторное расширение, поддерживая рост рынка ангиопластических баллонов в этой настройке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с долей рынка ангиопластических баллонов 39,68% в 2024 году, поддерживаемая широким страховым покрытием, установленными сетями катлабов и ранним принятием премиальных устройств. Регулятивная среда региона благоприятствует инновациям, что подтверждается одобрением коронарного БЛП AGENT в 2024 году. Изменения политики CMS, разрешающие ЧКВ на базе АХЦ, начали перестраивать распределение объемов, однако больницы сохраняют основную массу сложных процедур. Постоянная турбулентность цепочки поставок заставила местных производителей поглощать двузначную инфляцию логистики и сырья, усиливая фокус на цифровом контроле запасов. Консолидация оставалась активной, подчеркнутая приобретением Teleflex сосудистого подразделения BIOTRONIK за 760 миллионов евро, что обогатило его предложения баллонов с лекарственным покрытием и стентов.

Азиатско-Тихоокеанский регион регистрирует быстрейшее расширение со CAGR 4,53%. Старение населения, урбанизация и развитие инфраструктуры разблокируют спрос на катлабы. Правительственные меры по гармонизации одобрений устройств и поощрению отечественного производства продолжают сокращать время выхода на рынок новых баллонов. Региональные клинические рекомендации теперь рекомендуют БЛП для заболеваний малых сосудов и внутристентового рестеноза, выравнивая терапевтические выборы с глобальными стандартами. Рост, однако, сдерживается ценовой чувствительностью, которая подталкивает покупателей к экономически эффективным платформам и ускоряет местное производство базовых баллонов, даже когда спрос на высокотехнологичные скоринговые варианты и варианты с лекарственным покрытием растет.

Европа обеспечивает стабильные, но размеренные прибыли, поскольку экономическое давление ограничивает принятие премиальных устройств в некоторых государственных системах здравоохранения. Рамки Регулирования медицинских устройств (РМУ), хотя и строгие, обеспечивают ясность, которая помогла Terumo обеспечить CE-марки для нескольких сосудистых решений закрытия в 2024 году, поддерживая процедурные экосистемы. Баллон Cordis SELUTION SLR с сиролимусом показал 81,5% трехлетнюю проходимость в Японии и 91,1% свободу от реваскуляризации целевого поражения в европейских испытаниях, усиливая платформы с лекарственным покрытием. Клиническое сотрудничество через группы, такие как Drug-Coated Balloon Academic Research Consortium, способствует принятию на основе доказательств по всему континенту, поддерживая роль Европы как ведущего рынка для баллонов нового поколения.

Конкурентный ландшафт

Рынок ангиопластических баллонов демонстрирует умеренную концентрацию, поскольку диверсифицированные компании-производители устройств усиливают портфолио посредством целевых слияний, в то время как более мелкие инноваторы вырезают высокопроизводительные ниши. Покупка Boston Scientific компании Bolt Medical за 664 миллиона долларов США дала ей проприетарную возможность литотрипсийного баллона, дополняя ее БЛП AGENT и углубляя арсенал модификации бляшек. Teleflex инвестировала 760 миллионов евро для покупки франшизы сосудистого вмешательства BIOTRONIK, расширяя доступ к технологии с лекарственным покрытием и усиливая стратегию перекрестных продаж структурного сердца. Johnson & Johnson последовала с шагом на 1,1 миллиарда долларов США для V-Wave, сигнализируя, что крупные игроки видят ценность в специализированных кардиоваскулярных платформах.

Технологическая дифференциация сосредоточена на науке покрытий, инжиниринге давления разрыва и инновациях материалов. Boston Scientific использует свою платформу TransPax для более предсказуемой доставки паклитаксела, достигая 50% меньшей реваскуляризации против обычных баллонов при внутристентовом рестенозе. Abbott фокусируется на биорезорбируемых конструкциях, которые растворяются после доставки лекарства, решая недостатки долгосрочных металлических имплантатов. Cordis продвигает баллоны на основе сиролимуса, которые направлены на смягчение дебатов о безопасности паклитаксела. Ключевое испытание Prevail DCB от Medtronic, одобренное в октябре 2024 года, будет сравнивать голова к голове с AGENT в 65 центрах, подчеркивая премию, которую поставщики ставят на рандомизированные доказательства.

Операционная устойчивость стала конкурентной темой, поскольку геополитика и затраты на сырье повышают воздействие цепочки поставок. Ведущие производители инвестируют в аддитивное производство, аналитику запасов в реальном времени и умные экструзионные линии для защиты производства. Более мелкие участники фокусируются на специализированных баллонах одноразового использования и региональных альянсах распределения, часто лицензируя покрытие или полимерную интеллектуальную собственность более крупным фирмам. Общий конкурентный нарратив указывает на смесь консолидации среди гигантов и гибких инноваций среди специалистов, совместно продвигающих рынок ангиопластических баллонов вперед.

Лидеры индустрии ангиопластических баллонов

-

Medtronic

-

Boston Scientific Corporation

-

Terumo Corporation

-

BIOTRONIK

-

Terumo Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025: Teleflex объявила о приобретении бизнеса сосудистого вмешательства BIOTRONIK примерно за 760 миллионов евро (820 миллионов долларов США), усиливая свою линейку интервенционной кардиологии БЛП и стентами с лекарственным покрытием.

- Январь 2025: Boston Scientific вошла в сегмент внутрисосудистой литотрипсии через приобретение Bolt Medical за 664 миллиона долларов США, добавив технологию баллонов акустического давления для кальцинированного артериального заболевания.

- Октябрь 2024: Medtronic обеспечила одобрение FDA исключения исследовательского устройства для запуска ключевого испытания Prevail DCB, сравнивая результаты напрямую с платформой AGENT от Boston Scientific в 65 глобальных центрах.

- Август 2024: Johnson & Johnson раскрыла планы приобрести кардиоваскулярного специалиста V-Wave до 1,1 миллиарда долларов США, стремясь расширить свое присутствие в интервенционной кардиологии.

Глобальный отчет по рынку ангиопластических баллонов - область применения

Согласно области применения отчета, ангиопластический баллон, также называемый баллонным катетером или дилатационным катетером, является медицинским устройством, используемым во время операции ангиопластики. Ангиопластика - это малоинвазивная методика, используемая для открытия или расширения кровеносных каналов, которые забиты или ограничены, часто в периферических артериях или коронарных артериях сердца. Рынок ангиопластических баллонов сегментирован по типу продукта (обычные баллоны, режущие/скоринговые баллоны и баллоны с лекарственным покрытием), применению (коронарная ангиопластика и периферическая ангиопластика), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынков и тенденции 17 стран в основных регионах глобально. Отчет предлагает значения (в миллионах долларов США) для вышеуказанных сегментов.

| Обычные баллоны |

| Режущие баллоны |

| Скоринговые баллоны |

| Баллоны с лекарственным покрытием |

| Коронарная ангиопластика |

| Периферическая ангиопластика |

| Больницы |

| Амбулаторные хирургические центры |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Обычные баллоны | |

| Режущие баллоны | ||

| Скоринговые баллоны | ||

| Баллоны с лекарственным покрытием | ||

| По применению | Коронарная ангиопластика | |

| Периферическая ангиопластика | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Прочие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ангиопластических баллонов и ожидаемый рост?

Размер рынка ангиопластических баллонов составляет 2,81 миллиарда долларов США в 2025 году и прогнозируется к достижению 3,36 миллиарда долларов США к 2030 году со CAGR 3,61%.

Какой регион лидирует на рынке ангиопластических баллонов?

Северная Америка удерживает лидерство с долей рынка 39,68% в 2024 году, поддерживаемая широким возмещением и ранним принятием технологий.

Почему баллоны с лекарственным покрытием привлекают внимание?

Одобренные FDA баллоны с лекарственным покрытием, такие как AGENT, снижают повторную реваскуляризацию на 50% против обычных баллонов, поддерживая стратегию не оставлять ничего.

Как быстро растет сегмент амбулаторных хирургических центров?

ЧКВ на базе АХЦ прогнозируется к регистрации CAGR 4,67% до 2030 года, поскольку преимущества возмещения и опыта пациентов сдвигают процедуры из больниц.

Каковы основные ограничения, стоящие перед рынком ангиопластических баллонов?

Высокие расходы на устройства относительно объединенных стратегий стентирования и продолжающийся регулятивный контроль безопасности паклитаксела остаются главными барьерами принятия.

Какой тип продукта расширяется быстрее всего?

Скоринговые баллоны лидируют в росте со CAGR 4,32%, поскольку они улучшают модификацию бляшек в сложных кальцинированных поражениях.

Последнее обновление страницы: