Размер и доля рынка решений для электронной клинической оценки исходов (экоа)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.52 Миллиардов долларов США |

| Размер Рынка (2030) | 5.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка решений для электронной клинической оценки исходов (экоа) от Mordor интеллект

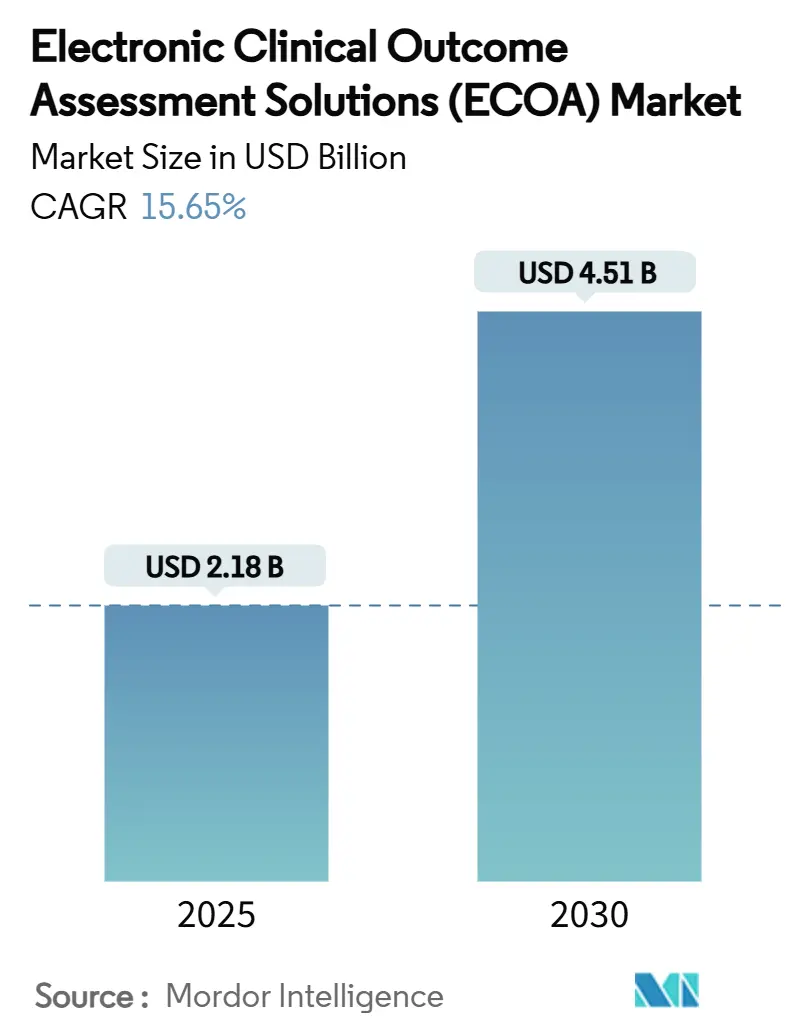

Размер рынка решений для электронной клинической оценки исходов составляет 2,18 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,51 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 15,65%. Усиливающееся внимание регуляторов к доказательствам, ориентированным на пациентов, быстрая миграция к облачным экосистемам еКлинических исследований и широкое внедрение моделей децентрализованных исследований ускоряют спрос на платформы [1]центр для лекарство Evaluation и исследовать, "электронный системы в клинический Investigations," FDA.gov . Фармацевтические спонсоры рассматривают эти системы как основной механизм сбора высокоточных данных о результатах, сообщаемых пациентами, клиницистами, наблюдателями и показателях эффективности, которые влияют на маркировку и возмещение расходов. Зрелые поставщики продолжают расширять свои пакеты решений посредством приобретений, в то время как нишевые игроки дифференцируются с помощью поддержки принятия решений на основе искусственного интеллекта и интегрированных платежных возможностей. Развивающиеся экономики добавляют дополнительные стимулы, предлагая ценовые преимущества, которые поощряют выполнение многорегиональных исследований.

Ключевые выводы отчета

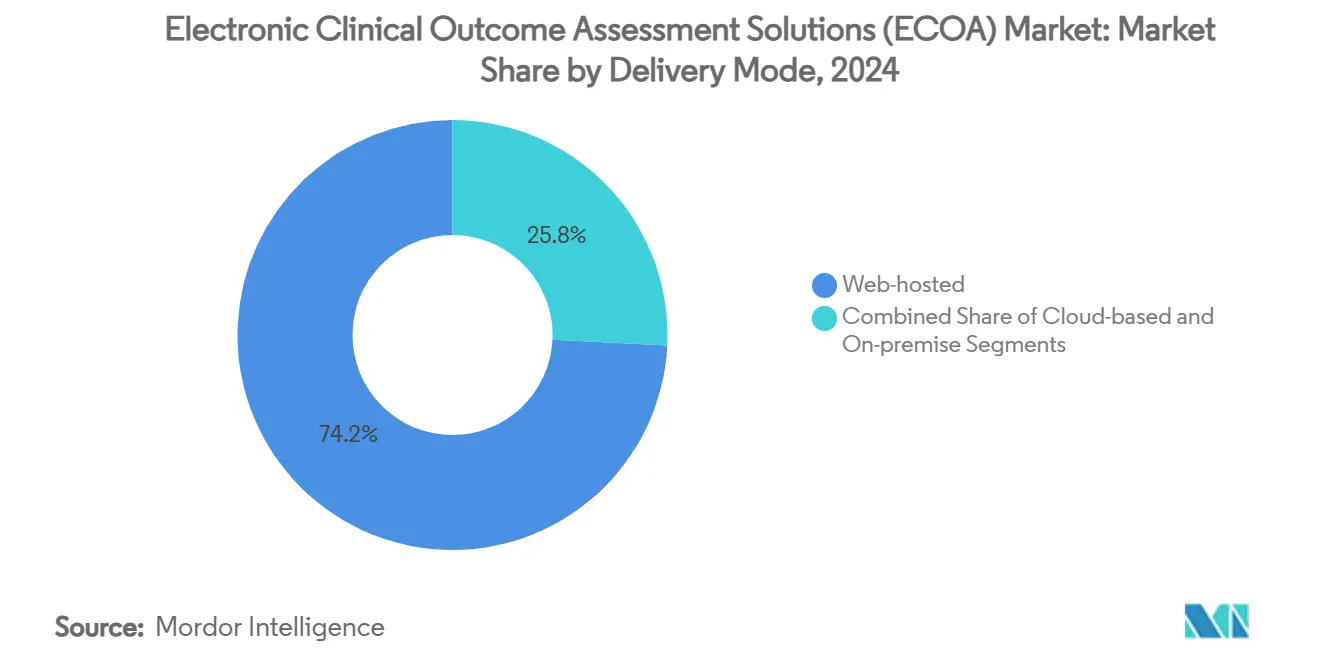

- По способу предоставления веб-хостинговые решения лидировали с долей выручки 74,23% в 2024 году; прогнозируется расширение облачных платформ со среднегодовым темпом роста 16,23% до 2030 года.

- По подходу результаты, сообщаемые пациентами, захватили 48,98% доли рынка решений для электронной клинической оценки исходов в 2024 году; результаты, сообщаемые клиницистами, развиваются со среднегодовым темпом роста 16,34% до 2030 года.

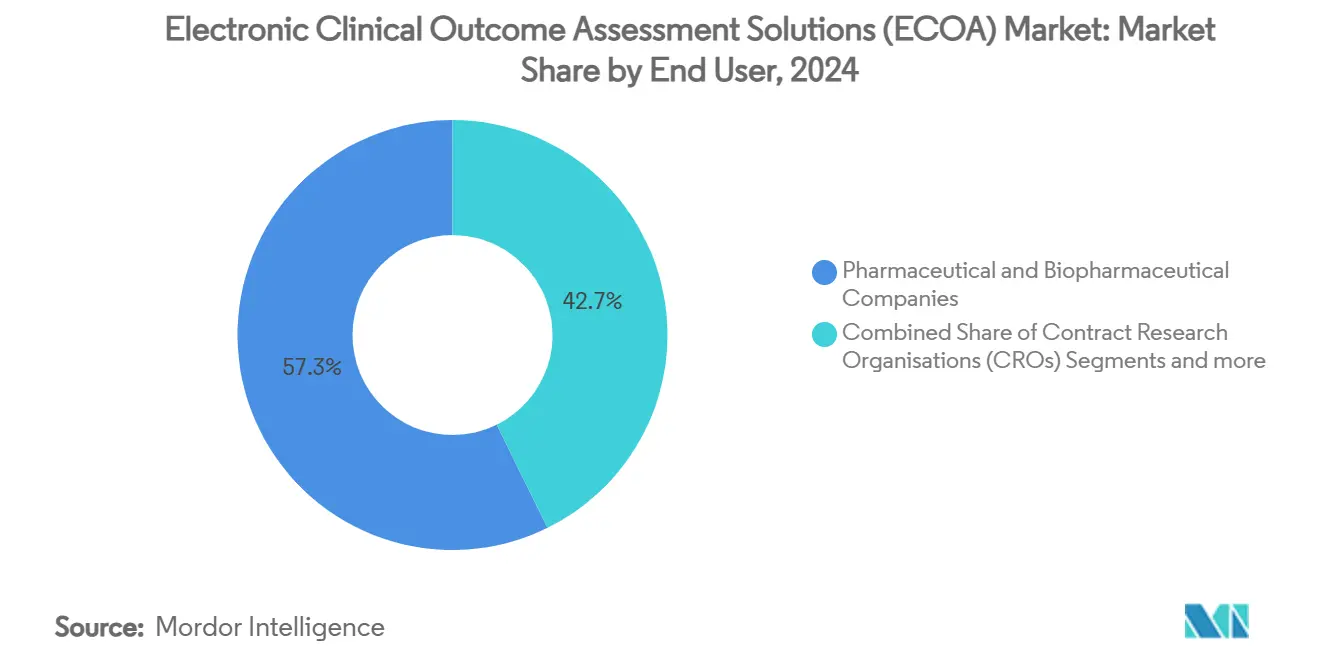

- По конечным пользователям фармацевтические компании составили 57,29% размера рынка решений для электронной клинической оценки исходов в 2024 году, в то время как контрактные исследовательские организации готовы к росту со среднегодовым темпом 16,31% до 2030 года.

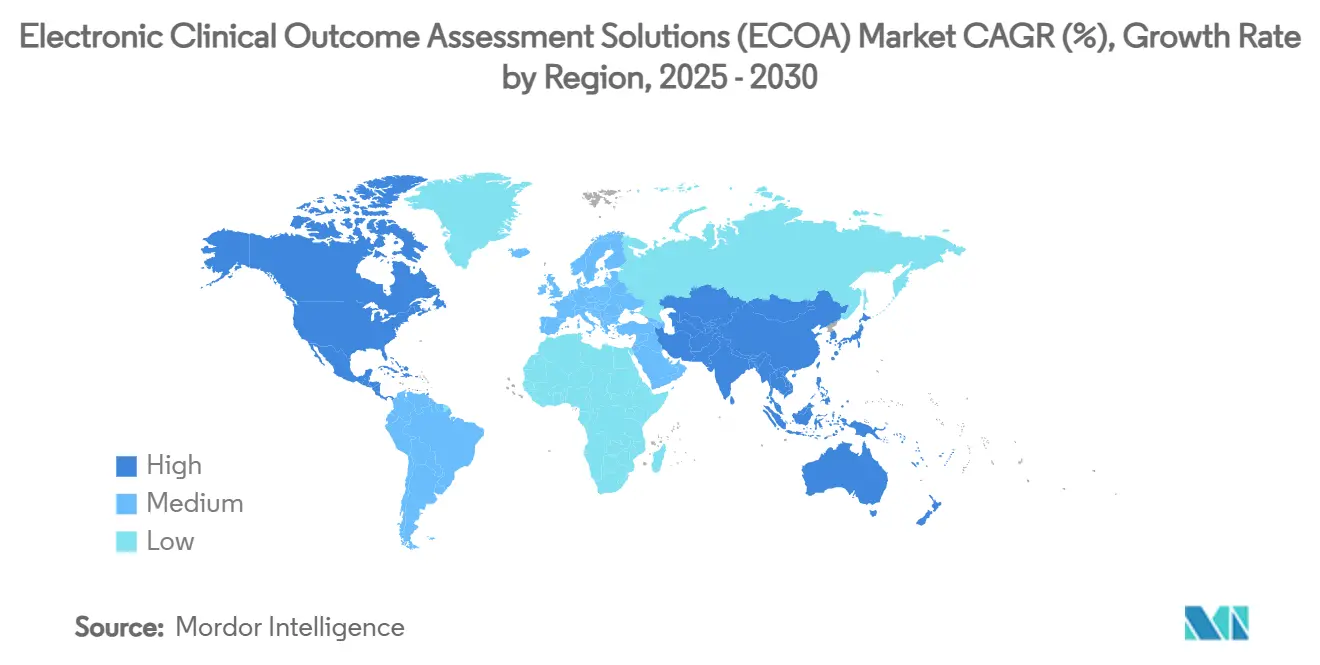

- По географии Северная Америка занимала 42,21% доли размера рынка решений для электронной клинической оценки исходов в 2024 году, тогда как для Азиатско-Тихоокеанского региона прогнозируется самый высокий региональный среднегодовой темп роста на уровне 16,57% до 2030 года.

Глобальные тенденции и анализ рынка решений для электронной клинической оценки исходов (экоа)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий аутсорсинг клинических исследований фармацевтическими и биотехнологическими спонсорами | +2.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Расширение облачных/SaaS-базированных еКлинических систем | +3.1% | Глобально, лидирует Северная Америка, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Регуляторное продвижение разработки лекарств, ориентированной на пациентов | +2.5% | Глобально, с лидерством FDA и EMA | Долгосрочный период (≥ 4 лет) |

| Ускоряющийся переход к децентрализованным и BYOD моделям исследований | +3.4% | Северная Америка и Европа как основа, распространение на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| BYOD-возможности носимых устройств снижают затраты на оборудование и повышают соответствие | +1.9% | Глобально, с ранним внедрением на развитых рынках | Среднесрочный период (2-4 года) |

| ИИ-управляемое обучение соблюдению повышает качество данных PRO | +1.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий аутсорсинг клинических исследований фармацевтическими и биотехнологическими спонсорами

Контрактные исследовательские организации обрабатывают растущую долю выполнения исследований, поскольку спонсоры приоритизируют основные исследовательские действия. В Соединенных Штатах прогнозируется, что рынок биофармацевтических CRO достигнет 19,75 млрд долл. США к 2033 году, что является сигналом устойчивого аппетита к аутсорсингу. CRO теперь принимают платформы решений для электронной клинической оценки исходов под ключ, предлагая спонсорам унифицированные услуги захвата данных, рандомизации и взаимодействия с пациентами в масштабе. Консолидация, примером которой является слияние Suvoda-Greenphire, создает интегрированные экосистемы, охватывающие функции экоа, платежей и цепочки поставок [2]Suvoda LLC, Suvoda и Greenphire к merge creating а технология платформа optimizing клинический пробный processes и streamlining то пациент journey,

suvoda.com. Пост-пандемическая нехватка персонала - показатели текучести кадров клинических исследователей превышают 25% - усиливает предпочтение внешних партнеров, способных поставлять обученный персонал для цифровых исследований [3]Grace Parrish, CRA Turnover Within договор исследовать Organizations Post-COVID-19: а крест-Sectional изучать,

клинический Researcher, acrpnet.org.

Расширение облачных/SaaS-базированных eКлинических систем

Облачные развертывания опережают устаревшие веб-хостинговые модели, поскольку спонсоры ищут эластичность, автоматизированную валидацию и более низкую совокупную стоимость владения. Руководство FDA по обеспечению компьютерного программного обеспечения поддерживает проверку на основе рисков, снижая барьеры для принятия облачных технологий при сохранении требований 21 CFR Part 11. Основные поставщики, такие как Microsoft Azure, соответствуют стандартам SOC 1, SOC 2 и ISO/IEC 27001, предоставляя командам наук о жизни готовые фреймворки безопасности. Специализированные фирмы, такие как USDM, автоматизируют управление обновлениями и поддерживают непрерывную готовность к аудиту, обеспечивая многорегиональное соответствие для спонсоров, проводящих параллельные исследования.

Регуляторное продвижение разработки лекарств, ориентированной на пациентов

Программа FDA по разработке лекарств, ориентированной на пациентов, требует систематического захвата мер опыта пациентов во время ключевых исследований, делая подходящие для цели платформы экоа незаменимыми. Руководство за октябрь 2024 года по основным результатам, сообщаемым пациентами в онкологии, предоставляет стандартизированные шаблоны инструментов, снижая неопределенность квалификации методов. Параллельные рекомендации EMA по компьютеризированным системам создают трансатлантическое выравнивание, которое снижает сложность внедрения для глобальных исследований. Квалификация цифровых конечных точек - такая как скорость шага для мышечной дистрофии Дюшенна - иллюстрирует открытость регуляторов к новым мерам результатов, которые зависят от потоков данных датчиков в реальном времени.

Переход к децентрализованным и BYOD моделям исследований

Децентрализованные дизайны достигают на 10% более быстрого набора и улучшенного демографического разнообразия по сравнению с моделями, центрированными на сайтах. Руководство FDA за сентябрь 2024 года разъясняет операционные ожидания для исследований, включающих домашние визиты, телемедицину и прямую доставку IMP пациентам, закрепляя легитимность DCT. Стратегии "принеси свое устройство" сокращают затраты на обеспечение и повышают соблюдение, поскольку участники используют знакомые смартфоны, но они требуют строгого тестирования эквивалентности в различных операционных системах. Государственная поддержка, подтвержденная пятилетним соглашением BARDA с Allucent по масштабированию децентрализованной инфраструктуры, дополнительно узаконивает модель.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности данных и утечек конфиденциальности | -1.7% | Глобально, с повышенным вниманием ЕС в рамках GDPR | Краткосрочный период (≤ 2 лет) |

| Высокие первоначальные затраты на внедрение и валидацию | -2.1% | Глобально, большее влияние на меньшие биотехнологические компании | Среднесрочный период (2-4 года) |

| Нехватка квалифицированной рабочей силы экоа в клинических операциях | -1.4% | В основном Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Неоднородность устройств создает риски эквивалентности измерений | -1.2% | Глобально, с регуляторным фокусом на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности данных и утечек конфиденциальности

FDA теперь требует спецификацию материалов программного обеспечения для подключенных медицинских технологий, заставляя поставщиков экоа поддерживать надежные программы мониторинга уязвимостей. GDPR Европы добавляет строгие ограничения на передачу данных, заставляя спонсоров развертывать региональные средства контроля резидентности данных и многослойное шифрование. Правоприменительные действия - такие как предупреждающее письмо FDA 2024 года компании Exer Labs - подчеркивают финансовые и репутационные опасности неадекватной кибербезопасности. Растущая проверка алгоритмической прозрачности приводит к тому, что 72% организаций здравоохранения предпочитают правительственный надзор за прогностическими моделями, управляемыми ИИ, оказывая давление на поставщиков объяснять логику машинного обучения простым языком.

Высокие первоначальные затраты на внедрение и валидацию

Исследования фазы III уже поглощают основную часть бюджетов разработки, и валидация программного обеспечения экоа на различных устройствах, языках и демографических подгруппах добавляет дополнительные расходы. Консорциум экоа подчеркивает, что потоки данных на основе датчиков должны проходить оценку на пригодность для цели, продлевая временные рамки проектов. Исследования валидации носимых устройств выявляют межсайтовую изменчивость, обязывая спонсоров финансировать обширную инфраструктуру стандартизации и мониторинга. Хотя фреймворк компьютер программное обеспечение Assurance облегчает некоторую бумажную работу, спонсорам по-прежнему нужны специализированные инженеры по качеству и статистики - ресурсы, которые находятся в дефиците среди биотехнологических фирм ранней стадии.

Сегментный анализ

По способу предоставления: облачная миграция набирает обороты

Веб-хостинговые развертывания занимали 74,23% доли рынка решений для электронной клинической оценки исходов в 2024 году, поскольку многие спонсоры полагаются на установленные договоры центров обработки данных. Знакомость модели и проверенная готовность к аудиту поддерживают ближайшие предпочтения, особенно для портфолио поздних фаз, где непрерывность превосходит инновации. Однако облачные платформы расширяются со среднегодовым темпом роста 16,23% до 2030 года, отражая стремление спонсоров к эластичной мощности, аналитике в реальном времени и автоматизированным регуляторным обновлениям. Сертификаты безопасности Microsoft Azure и одобренная FDA валидация на основе рисков создают уверенность в том, что облачная инфраструктура может удовлетворить мандаты по целостности данных.

Спонсоры переносят рабочие нагрузки постепенно, часто начиная с исследований ранних фаз или наблюдательных исследований перед миграцией ключевых испытаний, когда созревают внутренние политики. Гибридные архитектуры, которые связывают унаследованные веб-хостинговые базы данных с облачными аналитическими сервисами, помогают фирмам управлять переходными рисками. В результате прогнозируется, что облачные решения захватят растущую долю размера рынка решений для электронной клинической оценки исходов, в то время как локальные экземпляры отступят к нишевым сценариям, требующим максимального контроля данных, таким как проекты по инфекционным заболеваниям, финансируемые обороной.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу: доминирование PRO встречает ускорение ClinRO

Результаты, сообщаемые пациентами, составили 48,98% размера рынка решений для электронной клинической оценки исходов в 2024 году, закрепленные давними прецедентами маркировки FDA и политикой разработки лекарств, ориентированной на пациентов. Результаты, сообщаемые клиницистами, идут по пути среднегодового темпа роста 16,34%, подталкиваемые встроенными модулями eSource, которые позволяют исследователям вводить оценки непосредственно в среды электронных медицинских записей. Меры, сообщаемые наблюдателями, сохраняют специализированное использование в педиатрии и деменции, в то время как результаты производительности растут наряду с валидированными цифровыми биомаркерами.

Обработка естественного языка теперь преобразует неструктурированные поля нарратива в структурированные переменные ClinRO, снижая временные нагрузки и частоту ошибок для занятых врачей. Электронные модули оценки клиницистов Signant здоровье иллюстрируют, как подсказки поддержки принятия решений стандартизируют оценку, сохраняя при этом клинические нюансы. По мере того как компании носимых устройств квалифицируют дополнительные цифровые биомаркеры - скорость походки, вариабельность сердечного ритма - результаты производительности перейдут от исследовательских конечных точек к со-первичному статусу, расширяя спрос на мультимодальные пакеты экоа, которые беспрепятственно принимают данные датчиков.

По конечным пользователям: спрос CRO опережает инвестиции спонсоров

Фармацевтические и биофармацевтические фирмы представляли 57,29% доли рынка решений для электронной клинической оценки исходов в 2024 году, отражая прямую ответственность за целостность регистрационных данных. Тем не менее, контрактные исследовательские организации развиваются со среднегодовым темпом роста 16,31%, отражая более широкую волну аутсорсинга, которая видит, как спонсоры экстернализируют операционную сложность. Ведущие CRO объединяют возможности экоа с платежами сайтов, eConsent и рандомизацией для предложения унифицированных цифровых схем исследований. Слияние Suvoda-Greenphire типично для того, как поставщики услуг комбинируют комплементарные активы для упрощения запуска исследований и вознаграждения исследователей.

Академические медицинские центры и правительственные агентства, хотя и являются меньшими потребителями, подпитывают инновации, пилотируя новые цифровые конечные точки в когортах редких заболеваний, где коммерческие стимулы ограничены. Расширяющаяся модель государственно-частного партнерства, поддерживаемая Сетью инноваций децентрализованных исследований NIH, вводит наборы инструментов с открытым исходным кодом, которые снижают барьеры принятия для учреждений с ограниченными ресурсами, косвенно воспитывая экспертизу, которая позже мигрирует в команды CRO и спонсоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка доминирует на рынке решений для электронной клинической оценки исходов с долей 42,21%, движимая строгими, но четко определенными регуляциями FDA, сложной инфраструктурой клинических исследований и ранним развертыванием метрик, ориентированных на пациентов. Непрерывное руководство FDA, включая фреймворк компьютер программное обеспечение Assurance, поддерживает уверенность спонсоров, разъясняя ожидания валидации. Соединенные Штаты составляют большую часть региональных доходов, при этом Канада вносит вклад специализированными программами доступа в первый день для редких заболеваний, а Мексика предлагает экономически эффективные подразделения фазы I.

Азиатско-Тихоокеанский регион фиксирует самое быстрое региональное расширение со среднегодовым темпом роста 16,57%, отражая гармонизированные политики исследований, растущие внутренние инвестиции в НИОКР и обещание более низких затрат на пациента. Упрощение Китаем временных рамок одобрения клинических исследований, цифровая миссия здравоохранения Индии и пилоты телемедицины Южной Кореи коллективно способствуют восприимчивой среде для децентрализованных дизайнов исследований, которые требуют надежных основ экоа. Тем не менее, расходящиеся политики локализации данных и языковая сложность требуют от поставщиков предоставления мультитенантных архитектур с настраиваемыми средствами контроля суверенитета.

Европа, поддерживаемая выравниванием EMA и национальными повестками электронное здравоохранение, остается стабильным адоптером. Бюджет цифровизации больниц Германии и песочница Агентства по регулированию лекарственных средств и товаров здравоохранения Великобритании стимулируют внедрение результатов, управляемых датчиками, в онкологии и неврологии. Между тем, расходы на соответствие GDPR подталкивают меньшие биотехнологические компании к партнерству с установленными поставщиками, имеющими предварительно сертифицированные зоны хостинга, обеспечивая непрерывный поток транзакций рынка решений для электронной клинической оценки исходов по всему континенту.

Конкурентная среда

Рынок показывает умеренную концентрацию. Medidata, Signant здоровье и Clario вместе занимают значительную долю, однако многочисленные поставщики среднего звена и развивающиеся эксплуатируют специализированные ниши. Medidata расширяет свое лидерство, интегрируя экоа в свою унифицированную клиническую платформу и запуская программу Site инсайты, которая подает обратную связь от сайтов в дизайн исследования. Signant здоровье сотрудничает с IQVIA по фреймворку One Дом для Sites, консолидируя порталы исследователей и электронные источники для повышения эффективности рабочего процесса. Clario усилила свой портфель, приобретя подразделение экоа компании WCG, расширив географический охват и углубив экспертизу в сложных терапевтических областях.

Новые участники дифференцируются через модули искусственного интеллекта. Kayentis анализирует паттерны соблюдения для запуска персонализированных напоминаний, в то время как Medable Studio позволяет конфигурацию многоязычных инструментов методом перетаскивания для сокращения времени сборки. Oracle и Veeva системы позиционируют озера данных корпоративного уровня, которые объединяют операционные и клинические сигналы, обещая мониторинг на основе рисков в реальном времени. Игроки среднего размера специализируются дальше: некоторые фокусируются на педиатрических конечных точках, другие на интеграции высокочастотных потоков носимых устройств.

Среди консолидации остается белое пространство в условиях ограниченных ресурсов, где поддержка местных языков, автономная функциональность и защищенное оборудование являются существенными. Поставщики, способные удовлетворить эти требования, готовы захватить дополнительную долю рынка решений для электронной клинической оценки исходов, поскольку спонсоры расширяют исследования в Африку и Латинскую Америку.

Лидеры индустрии решений для электронной клинической оценки исходов (экоа)

-

Kayentis

-

IQVIA Inc.

-

Parexel International Corporation

-

Signant здоровье

-

WIRB-Copernicus группа

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Clario приобрела бизнес электронной клинической оценки исходов у WCG, улучшив свою способность предоставлять комплексные решения для глобальных исследований.

- Март 2025: Medidata решения запустила программу Site инсайты для повышения вовлеченности сайтов и встраивания обратной связи по дизайну исследований непосредственно в свою унифицированную платформу.

- Январь 2025: Suvoda и Greenphire объявили о слиянии для формирования объединенного пакета технологий клинических исследований, покрывающего рандомизацию, управление поставками, eConsent, экоа и платежи пациентам.

- Август 2024: Medable представила Medable Studio, универсальную среду для конфигурации и валидации многокомпонентных развертываний экоа.

Глобальный отчет о рынке решений для электронной клинической оценки исходов (экоа) - область охвата

Согласно области охвата данного отчета, электронная клиническая оценка исходов (экоа) использует технологии, такие как смартфоны, планшеты и компьютеры, чтобы позволить пациентам, опекунам и врачам напрямую сообщать о результатах клинических исследований. экоа производит высокоточные данные, которые позволяют лучше понять опыт пациентов в клинических исследованиях и в конечном итоге помогают упростить путь к одобрению.

Рынок решений для электронной клинической оценки исходов (экоа) сегментирован по способу предоставления, подходу, конечному пользователю и географии. По способу предоставления рынок сегментирован как веб-хостинг и облачные решения. По подходу рынок сегментирован по результатам, сообщаемым пациентом (PRO), результатам, сообщаемым клиницистом (ClinRO), результатам, сообщаемым наблюдателем (ObsRO), и результатам производительности (PerfO). По конечным пользователям рынок сегментирован как фармацевтические и биофармацевтические компании, контрактные исследовательские организации и другие конечные пользователи. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает значение (в долл. США) для вышеуказанных сегментов.

| Веб-хостинг |

| Облачные решения |

| Локальные решения |

| Результаты, сообщаемые пациентом (PRO) |

| Результаты, сообщаемые клиницистом (ClinRO) |

| Результаты, сообщаемые наблюдателем (ObsRO) |

| Результаты производительности (PerfO) |

| Фармацевтические и биофармацевтические компании |

| Контрактные исследовательские организации (CRO) |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По способу предоставления | Веб-хостинг | |

| Облачные решения | ||

| Локальные решения | ||

| По подходу | Результаты, сообщаемые пациентом (PRO) | |

| Результаты, сообщаемые клиницистом (ClinRO) | ||

| Результаты, сообщаемые наблюдателем (ObsRO) | ||

| Результаты производительности (PerfO) | ||

| По конечным пользователям | Фармацевтические и биофармацевтические компании | |

| Контрактные исследовательские организации (CRO) | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что движет сильным среднегодовым темпом роста на рынке решений для электронной клинической оценки исходов?

Расширение децентрализованных исследований, регуляторные мандаты на доказательства, ориентированные на пациентов, и ускоренное принятие облачных технологий коллективно поддерживают среднегодовой темп роста 15,65% до 2030 года.

Какой способ предоставления растет быстрее всего?

Облачные платформы развиваются со среднегодовым темпом роста 16,23%, опережая веб-хостинговые и локальные модели, поскольку спонсоры ищут масштабируемую, готовую к соответствию инфраструктуру.

Почему CRO завоевывают долю рынка решений для электронной клинической оценки исходов?

Спонсоры передают выполнение исследований на аутсорсинг CRO для компенсации нехватки рабочей силы и использования специализированной цифровой экспертизы, подпитывая среднегодовой темп роста 16,31% для принятия CRO.

Какой регион предлагает наибольшую возможность роста?

Для Азиатско-Тихоокеанского региона прогнозируется среднегодовой темп роста 16,57%, поддержанный регуляторной гармонизацией и экономически эффективным набором пациентов.

Каковы основные барьеры для более широкого принятия платформ?

Проблемы безопасности данных в рамках строгих режимов конфиденциальности и высокие затраты на валидацию остаются ключевыми препятствиями, особенно для меньших биотехнологических фирм.

Как искусственный интеллект влияет на дифференциацию платформ?

Поставщики интегрируют модули машинного обучения для обучения соблюдению, прогнозирования результатов и автоматизированных проверок качества данных, повышая ценность для спонсоров и сайтов.

Последнее обновление страницы: