Размер и доля рынка систем наземного обслуживания аэропортов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 47.73 Миллиардов долларов США |

| Размер Рынка (2030) | 67.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем наземного обслуживания аэропортов от Mordor Intelligence

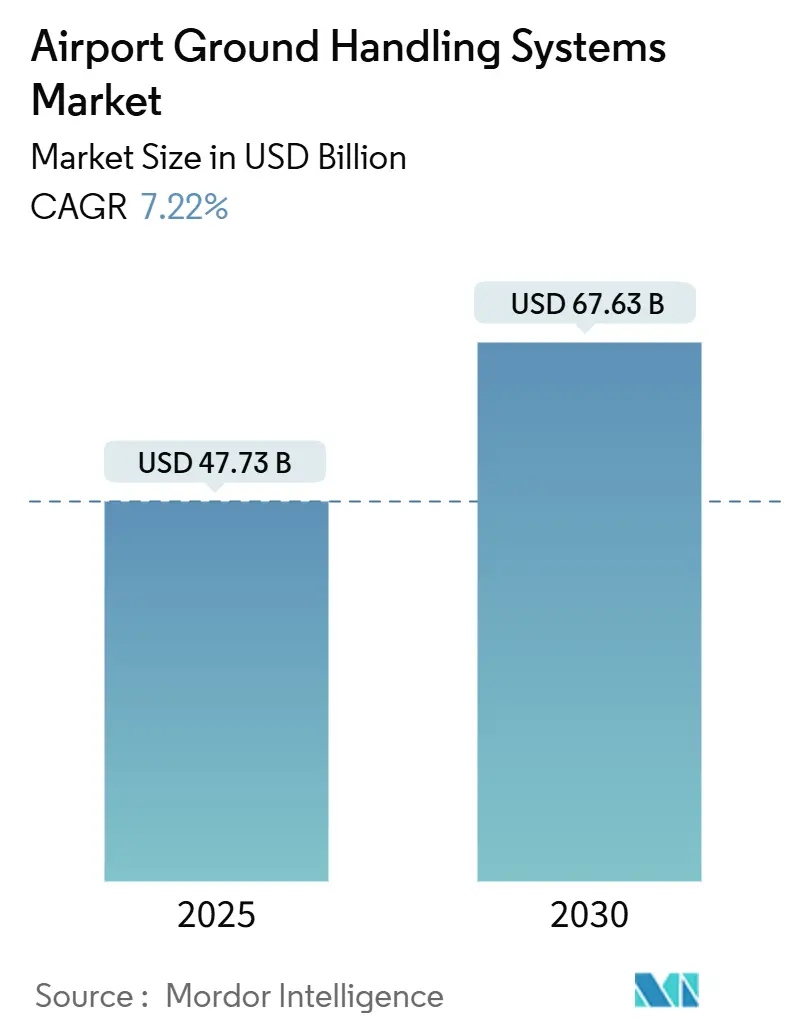

Размер рынка систем наземного обслуживания аэропортов составил 47,73 млрд долларов США в 2025 году и, по прогнозам, достигнет 67,63 млрд долларов США к 2030 году, растя со среднегодовым темпом 7,22%. Расширение отразило стремительное стремление авиационной отрасли к более экологичным операциям на перроне, необходимость обработки растущих объемов пассажиров и грузов в хабах с ограниченной пропускной способностью, а также широкое распространение цифровизации систем управления активами. Авиакомпании перешли к флотам широкофюзеляжных самолетов, что привело к замещающему спросу на мощные тягачи и более крупные пассажирские телетрапы. В то же время операторы аэропортов перенаправили капитальные бюджеты на электрифицированные флоты для достижения ужесточающихся углеродных целей и снижения расходов на топливо и техническое обслуживание. Государственные стимулы, возглавляемые программой грантов FAA по замене PFAS в Соединенных Штатах, ускорили внедрение безфторных активов пожаротушения и противообледенительных систем. Конкурентное давление усилилось, поскольку производители представили автономные багажные транспортеры, телематику в реальном времени и системы прогнозного обслуживания с поддержкой 5G, которые повысили коэффициенты использования оборудования, смягчив при этом нехватку рабочей силы.

Ключевые выводы отчета

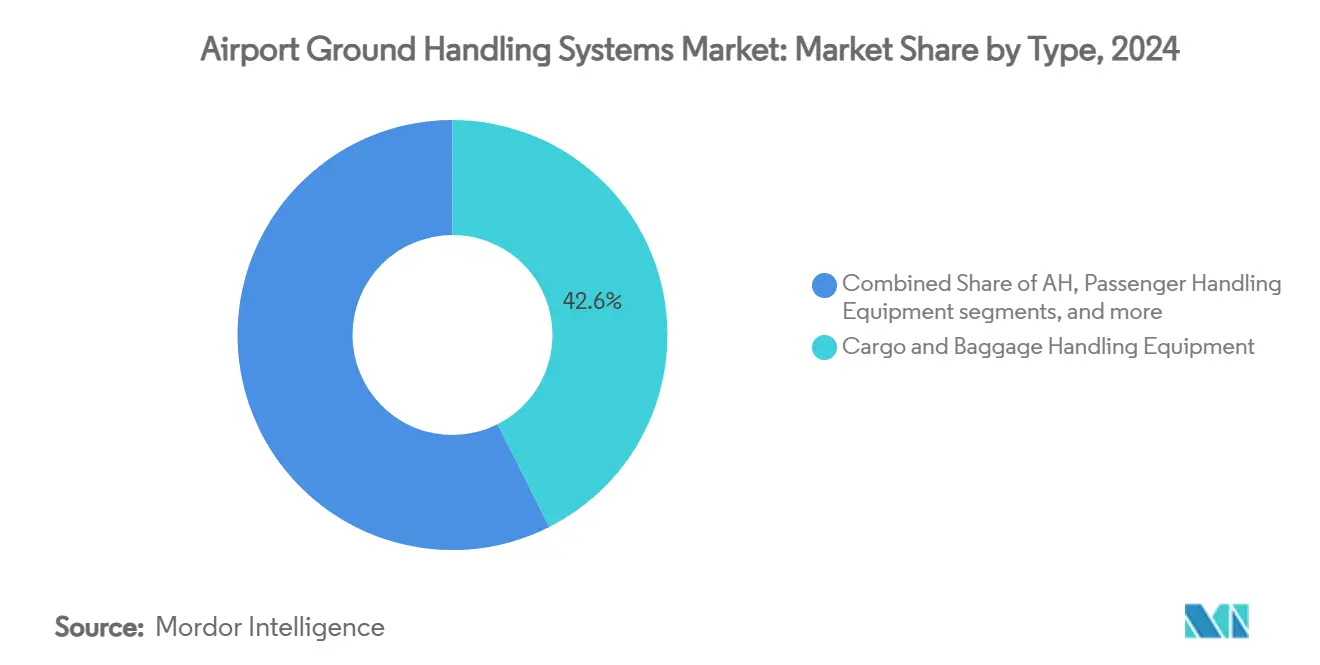

- По типу оборудование для обработки грузов и багажа лидировало с 42,56% доли рынка систем наземного обслуживания аэропортов в 2024 году; для оборудования для обслуживания пассажиров прогнозировался самый быстрый среднегодовой темп роста 8,21% до 2030 года.

- По источнику питания неэлектрические устройства составляли 62,50% доли размера рынка систем наземного обслуживания аэропортов в 2024 году, в то время как электрические альтернативы ожидалось будут расширяться со среднегодовым темпом роста 10,45% до 2030 года.

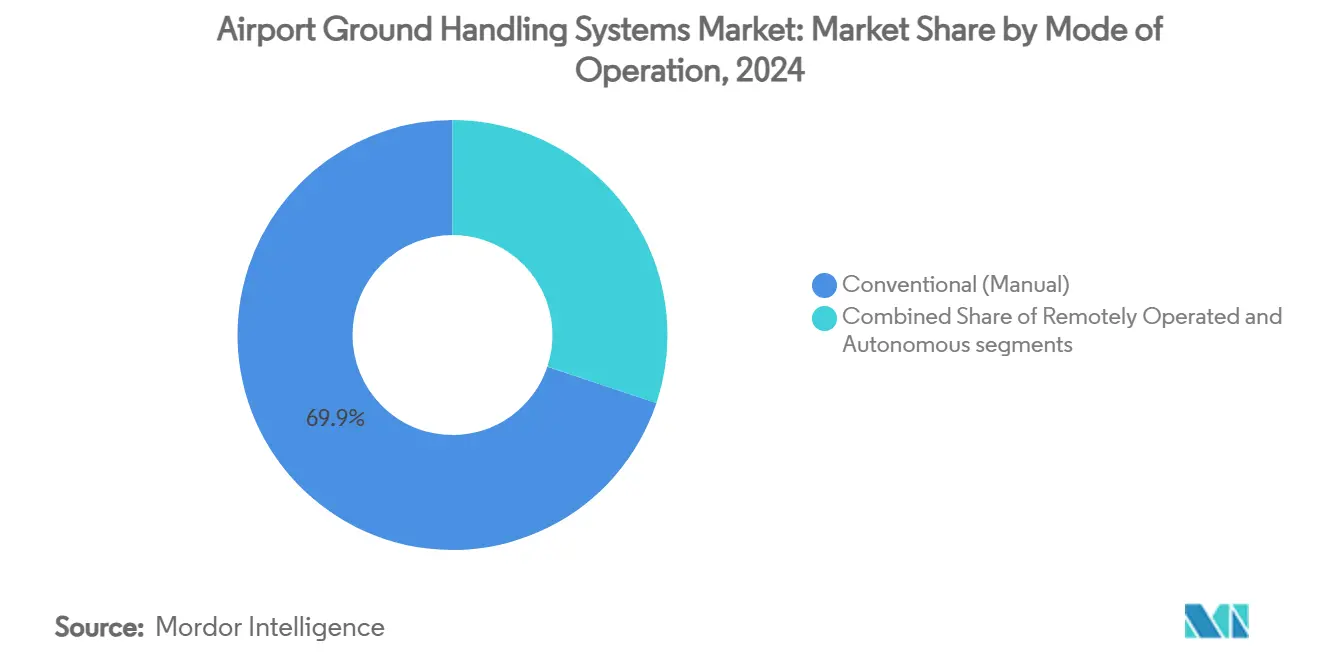

- По режиму работы системы с обычным управлением удерживали 69,87% доли рынка систем наземного обслуживания аэропортов в 2024 году; автономные системы зафиксировали самый высокий прогнозируемый среднегодовой темп роста 12,40% до 2030 года.

- По конечному пользователю коммерческие аэропорты представляли 78,85% размера рынка систем наземного обслуживания аэропортов в 2024 году, в то время как для военных аэропортов прогнозировался среднегодовой темп роста 9,78% между 2025 и 2030 годами.

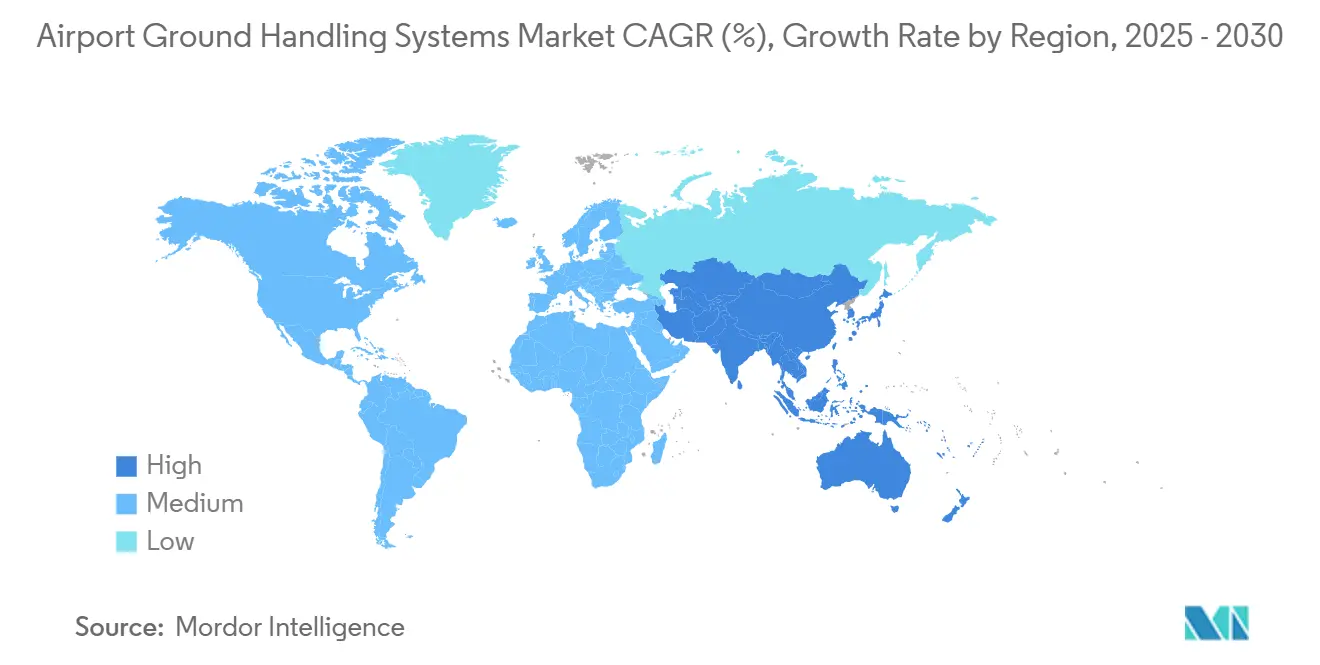

- По географии Азиатско-Тихоокеанский регион доминировал с 39,80% доли рынка систем наземного обслуживания аэропортов в 2024 году и ожидался остаться самым быстрорастущим регионом со среднегодовым темпом роста 8,45%.

Глобальные тенденции и инсайты рынка систем наземного обслуживания аэропортов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение размеров флотов в хабах с ограниченными слотами | +1.2% | Северная Америка и Европа; распространение в АТЭС | Среднесрочная перспектива (2-4 года) |

| Всплеск программ капитальных вложений в экологичные аэропорты | +1.8% | Глобально; ранние успехи в Европе, Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Процессы обслуживания пассажиров с минимальными контактами (например, биометрия) | +0.9% | Глобально; сконцентрировано в крупных международных хабах | Краткосрочная перспектива (≤ 2 лет) |

| Отслеживание активов с поддержкой 5G и прогнозное обслуживание | +1.1% | Ядро АТЭС; распространение в Северную Америку и Европу | Среднесрочная перспектива (2-4 года) |

| Пилотные проекты водородной инфраструктуры в аэропортах | +0.7% | Европа и Северная Америка; отдельные рынки АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Расширение моделей лизинга и пулинга "GSE-как-услуга" | +1.3% | Первоначально Северная Америка и Европа, расширение в АТЭС и развивающиеся рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение размеров флотов в хабах с ограниченными слотами

Авиакомпании перешли на более крупные платформы A350 и будущие B777X для максимизации дохода на один дефицитный слот, заставляя аэропорты приобретать погрузчики повышенной мощности, мощные двухрежимные буксировочные тягачи и более высокие пассажирские телетрапы.[1]Источник: Boeing, "Airport Compatibility for Wide-Body Aircraft," boeing.com Более тяжелое оборудование сократило циклы замены для устаревших флотов, которые не могли безопасно обслуживать широкофюзеляжные самолеты. Операторы в Хитроу, JFK и Нарите отдавали приоритет оборудованию стоянок с высокой пропускной способностью, чтобы поддерживать время оборота на прежнем уровне даже при росте количества пассажиров на рейс. Лизинговые компании также вошли на рынок систем наземного обслуживания аэропортов для финансирования премиальных активов, позволяя меньшим хабам идти в ногу с изменениями флота авиакомпаний.

Всплеск программ капитальных вложений в экологичные аэропорты

Аэропорты направили рекордные инвестиции в электрифицированные флоты после того, как финансирование, связанное с ESG, снизило стоимость капитала для низкоуглеродных проектов. Обязательство Dnata в размере 210 млн долларов США в мае 2025 года подчеркнуло, как электрифицированные тягачи, погрузчики и автобусы обеспечили на 40-60% более низкие операционные расходы и немедленное сокращение выбросов. Европейские операторы быстро отреагировали на правила таксономии ЕС, связав продление концессий с демонстрируемым сокращением CO₂. Волна заказов на покупку повысила утилизацию в сетях зарядки батарей и вызвала развертывание программного обеспечения управления нагрузкой по всему аэропорту, которое согласовало циклы зарядки с расписанием полетов.

Процессы обслуживания пассажиров с минимальными контактами (биометрия)

Биометрические системы посадки и сдачи багажа сжали время пребывания пассажиров и сдвинули пиковые нагрузки багажа в более сжатые окна. Развертывание Auto-DollyTug в аэропорту Цинциннати/Северный Кентукки в 2024 году показало, как программное обеспечение маршрутизации на основе ИИ сопоставляло отправку каждой тележки с данными пассажиров в реальном времени, сокращая время простоя оборудования и уменьшая заторы на перроне. Аэропорты, которые внедрили ворота распознавания лиц, увидели снижение времени очередей на 25-35%, заставляя обработчиков ускорять циклы загрузки с полуавтономными конвейерами и более быстрыми ленточными погрузчиками.

Отслеживание активов с поддержкой 5G и прогнозное обслуживание

Частные сети 5G, такие как та, которую аэропорт Кёльн Бонн установил в 2024 году, обеспечили телеметрию с задержкой в миллисекундах для тысяч активов перрона.[2]Источник: NTT, "Köln Bonn Airport Private 5G Case Study," services.global.ntt Команды технического обслуживания перешли от реактивного ремонта к прогнозному планированию, повысив время безотказной работы электрического флота до 25%. Глубокая аналитика батарей выявляла раннюю деградацию элементов, позволяя заменять блоки до зимних пиков. Основа подключения также разблокировала динамическую диспетчеризацию, направляя ближайший доступный тягач к стоянкам и сокращая расход топлива на позиционирующих рейсах.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Циклические капвложения аэропортов, связанные с волатильностью трафика | -1.5% | Глобально; особенно рынки, зависящие от туризма | Краткосрочная перспектива (≤ 2 лет) |

| Неопределенность окупаемости для полностью электрического GSE в холодном климате | -0.8% | Северная часть Северной Америки, Северная Европа, части Азии | Среднесрочная перспектива (2-4 года) |

| Сопротивление профсоюзов авиационных рабочих автоматизации | -0.6% | Северная Америка и Европа; отдельные регионы АТЭС | Среднесрочная перспектива (2-4 года) |

| Регулирование PFAS, влияющее на противообледенители на основе AFFF | -0.4% | Глобально; немедленное воздействие в Северной Америке и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Циклические капвложения аэропортов, связанные с волатильностью трафика

Спады пассажиропотока, вызванные макроэкономическими потрясениями, привели к тому, что многие аэропорты, ориентированные на туризм, отложили обновление оборудования в 2024 году, отдавая приоритет приносящим доход розничным реконструкциям над активами перрона. Растущие процентные ставки дополнительно сжали заемную способность, замедляя циклы присуждения тендеров на электрификацию даже при приближении регулятивных сроков. Малые региональные хабы с более тонкими денежными резервами были наиболее уязвимы, что побудило OEM предлагать модели оплаты за использование и лизинга для поддержания портфелей заказов.

Неопределенность окупаемости для полностью электрического GSE в холодном климате

Операции при температуре ниже нуля сокращают эффективность батарей до 40%, заставляя аэропорты в Канаде, Скандинавии и Северной Японии устанавливать обогреваемые зарядные устройства и изолированные гаражи, которые добавляли 20-25% к стоимости жизненного цикла. Несколько пилотных проектов вернулись к гибридным тягачам после постоянных зимних пробелов в надежности, которые подорвали соглашения об уровне обслуживания. Производители ускорили НИОКР твердотельных батарей, но паритет производительности ожидался не раньше 2027 года, ограничивая электрическое проникновение примерно на четверти глобальных станций. [3]Источник: ALVEST Group, "ESG Report 2023," tld-group.com

Сегментный анализ

По типу: грузовые операции стимулируют спрос на оборудование

Активы обработки грузов и багажа составляли 42,56% доли рынка систем наземного обслуживания аэропортов в 2024 году и оставались жизненно важными, поскольку объемы электронной коммерции держали полными полосы ночных экспресс-доставок. Размер рынка систем наземного обслуживания аэропортов для грузовых погрузчиков и ленточных систем прогнозировался для стабильных доходов до 2030 года, поскольку авиакомпании конвертировали грузовые отсеки для высокодоходных грузов. Партнерство SATS с Guangtai в 2025 году иллюстрировало, как обработчики совместно разрабатывали полностью автоматизированные грузовые палубы для решения проблемы нехватки рабочей силы и обязательств по доставке на следующий день.

Оборудование для обслуживания пассажиров, хотя и меньшее по размеру, зафиксировало самый сильный среднегодовой темп роста 8,21%, поскольку биометрические ворота и премиальные телетрапы улучшили метрики своевременности выполнения. Аэропорты модернизировали перронные автобусы низкопольными электрическими устройствами, которые сократили время посадки и обеспечили бесконтактную оплату. Оборудование для обслуживания воздушных судов удерживало стабильную долю рынка систем наземного обслуживания аэропортов, поскольку увеличение размера флота потребовало более мощных толкателей и более высоких платформ для обслуживания. Вспомогательное оборудование перрона, включая гибридные противообледенители, совместимые с безфторными пенами, росло по мере приближения регулятивных сроков, открывая нишу для комплектов модернизации, которые продлевали циклы жизни устаревших шасси.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику питания: переход на электричество ускоряется

Неэлектрические флоты по-прежнему составляли 62,50% рынка систем наземного обслуживания аэропортов в 2024 году, однако электрическая когорта зафиксировала надежный среднегодовой темп роста 10,45%. Легкие багажные тягачи часто были первыми для перехода, поддерживаемые быстросменными батарейными отсеками, которые избегали простоев в часы пик. Финансовые провайдеры структурировали зеленые связанные возобновляемые кредитные линии, такие как фонд Swissport 2024 года, для снижения барьеров для массовых конверсий.

Тяжелые погрузчики и противообледенители перешли на гибридные трансмиссии как промежуточные решения, потому что скорости зарядки при холодных окружающих температурах часто не соответствовали пиковым окнам оборота. Водородные пилоты в рамках проекта Airbus GOLIAT сигнализировали об альтернативе для оборудования, которое требовало высоких рабочих циклов и быстрой заправки; ранние демонстрации предполагали, что топливо могло захватить до 20% доли этого подсегмента к 2030 году.

По режиму работы: автоматизация набирает обороты

Системы ручного управления сохранили 69,87% доли рынка систем наземного обслуживания аэропортов в 2024 году, но столкнулись с быстрым переходом к автономии, поскольку нехватка рабочей силы ухудшилась, а правила безопасности ужесточились. Полуавтономные тягачи использовали геозонированные пути для перевозки багажа, освобождая персонал для управления исключениями, а не рутинными перевозками. Руководство FAA, выпущенное в начале 2025 года, установило базовые стандарты для отказоустойчивой логики и процедур удаленной передачи, давая операторам ясность в путях сертификации.

Профсоюзы выразили обеспокоенность по поводу вытеснения, повторив споры в портовом секторе, о которых сообщал CNBC, но договорились о пунктах повышения квалификации, которые создали новые роли удаленных операторов и аналитиков данных. По сравнению с контейнерными терминалами открытого доступа, контролируемый периметр аэропорта облегчил барьеры реализации и позволил поэтапные развертывания, которые наложили автономию на существующие флоты.

По конечному пользователю: модернизация военных стимулирует более быстрый рост

Коммерческие хабы обеспечили 78,85% размера рынка систем наземного обслуживания аэропортов в 2024 году, поддерживаемые конкурентными концессионными режимами, которые вознаграждали быстрые обороты и низкие выбросы. Бренды, такие как ALVEST, использовали ESG-ориентированные критерии закупок для обеспечения рамочных соглашений с пятью ведущими хабами Европы.

Хотя военные аэродромы меньше, они росли с более быстрым среднегодовым темпом роста 9,78%, поскольку министерства обороны мигрировали на транспортные самолеты нового поколения, такие как KC-46, которые требовали более крупных погрузчиков и передовых заправщиков. Заказ ВВС США на 10,8 млн долларов США в январе 2025 года иллюстрировал устойчивые федеральные капитальные потоки, позволяя OEM разрабатывать усиленные автономные решения, которые позже перешли в гражданские варианты.

Географический анализ

Азиатско-Тихоокеанский регион захватил 39,80% рынка в 2024 году со среднегодовым темпом роста 8,45%. Агрессивные инфраструктурные программы в Китае, Индии и Индонезии заполнили отложенные заказы на новые погрузчики, пассажирские лестницы и блоки GPU. Флагманские аэропорты, такие как Пекин Дасин, внедрили полное отслеживание активов, позволяя отечественным производителям полевые испытания автономных транспортных средств в масштабе перед экспортом в Африку.

Северная Америка заняла второе место, поскольку гранты PFAS FAA в размере 2 млн долларов США и мандаты штатов с нулевыми выбросами стимулировали массовые заказы на замену пожарных машин и электрических тележек GPU. Зрелые операторы хабов использовали инструменты прогнозного обслуживания для выжимания дополнительных циклов из стареющих флотов в ожидании, когда водородные пилоты докажут паритет стоимости в операциях при температуре ниже нуля.

Европа была пионером в области метрик декарбонизации, которые связывали купоны облигаций с пороговыми значениями CO2 на оборот, подталкивая аэропорты к электрификации флота до климатических ориентиров 2030 года. Royal Schiphol Group выделила 6 млрд евро (7,03 млрд долларов США) на низкоэмиссионную инфраструктуру, со значительным размещением в электрификацию оборудования перрона.

Ближний Восток направил средства диверсификации нефтяных доходов на расширение мега-хабов в Эр-Рияде и Дохе, указав премиальные телетрапы, грузовые погрузчики высокой мощности и автономные системы тележек. Меньший, но быстрорастущий авиационный сектор Африки перепрыгнул непосредственно к электрическим тягачам в аэропортах на зеленых полях, финансируемых многосторонними климатическими фондами, полностью обходя дизельную инфраструктуру, чтобы зафиксировать более низкие выбросы за жизненный цикл.

Конкурентная среда

Рынок систем наземного обслуживания аэропортов показал умеренную фрагментацию в 2025 году. ALVEST довела электрические модели до 50% своих поставок в 2023 году и нацелилась на полное прекращение использования двигателей внутреннего сгорания к 2025 году. Textron использовала отложенные заказы на 3,3 млрд долларов США в первом квартале 2025 года для инвестиций в автономные приводные модули и платформы данных, адаптируемые для всех своих брендов наземного обслуживания.

Ролл-апы, поддерживаемые частным капиталом, изменили средний уровень. Приобретение CVC DIF в 2024 году CTC Airport Equipment и SPS International создало поставщика полной линии для поставки готовых флотов в китайские и ближневосточные аэропорты на зеленых полях. Нишевые специалисты выделили место в электрификации холодного климата и водородных заправочных салазках, где действующие компании медленнее реагировали.

Цифровые интеграторы сотрудничали с OEM для встраивания сенсорных комплектов и подписочной телематики. Алгоритмы прогнозного обслуживания стали дифференцирующим фактором в многолетних сервисных контрактах, сдвигая модели доходов от разовых продаж к гарантиям времени безотказной работы на основе производительности. Поставщики, способные количественно оценить экономию CO₂ и обеспечить платформо-агностическую автономию, получили предпочтение в закупках под рубриками ESG-оценки аэропортов.

Лидеры отрасли систем наземного обслуживания аэропортов

-

Tug Technologies Corporation (Textron Inc.)

-

Air T Inc.

-

Oshkosh AeroTech (Oshkosh Corporation)

-

Dabico Airport Solutions

-

Alvest Group Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Dnata взяла на себя обязательство 210 млн долларов США для электрификации своего глобального флота и снижения выбросов на перроне.

- Март 2025: SATS заключила партнерство с Guangtai для совместной разработки автоматизированных решений обработки грузов для азиатских хабов.

Глобальный отчет по рынку систем наземного обслуживания аэропортов

Системы наземного обслуживания воздушных судов включают оборудование, используемое для предоставления услуг воздушному судну, находящемуся на земле и припаркованному у выхода на посадку терминала.

Рынок сегментирован по типу, источнику питания и географии. По типу рынок сегментирован на обслуживание воздушных судов, обслуживание пассажиров, а также обработку грузов и багажа. По источникам питания рынок разделен на неэлектрические и электрические. Рынок не включает военное оборудование для обработки грузов и багажа. Отчет охватывает размеры рынков и прогнозы для рынка наземного обслуживания и грузовых услуг аэропортов в основных странах различных регионов. Для каждого сегмента размеры рынков и прогнозы представлены в денежном выражении (доллары США).

| Оборудование для обслуживания воздушных судов |

| Оборудование для обслуживания пассажиров |

| Оборудование для обработки грузов и багажа |

| Перронное и вспомогательное оборудование |

| Неэлектрическое |

| Электрическое |

| Гибридное |

| Обычный (ручной) |

| Дистанционно управляемый |

| Автономный |

| Коммерческие аэропорты |

| Военные аэропорты |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу | Оборудование для обслуживания воздушных судов | ||

| Оборудование для обслуживания пассажиров | |||

| Оборудование для обработки грузов и багажа | |||

| Перронное и вспомогательное оборудование | |||

| По источнику питания | Неэлектрическое | ||

| Электрическое | |||

| Гибридное | |||

| По режиму работы | Обычный (ручной) | ||

| Дистанционно управляемый | |||

| Автономный | |||

| По конечному пользователю | Коммерческие аэропорты | ||

| Военные аэропорты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка систем наземного обслуживания аэропортов в 2025 году?

Рынок оценивается в 47,73 млрд долларов США в 2025 году и прогнозируется вырасти до 67,63 млрд долларов США к 2030 году со среднегодовым темпом роста 7,22%.

Какой сегмент оборудования генерирует наибольший доход?

Оборудование для обработки грузов и багажа удерживало 42,56% доли рынка систем наземного обслуживания аэропортов в 2024 году, что является самым высоким показателем среди всех сегментов.

Какой регион растет быстрее всего до 2030 года?

Ожидается, что Азиатско-Тихоокеанский регион покажет самый сильный среднегодовой темп роста 8,45%, поддерживаемый строительством новых аэропортов и модернизацией флота в Китае, Индии и Юго-Восточной Азии.

Как быстро внедряются электрические машины наземного обслуживания?

Прогнозируется, что электрическое оборудование наземного обслуживания зафиксирует среднегодовой темп роста 10,45%, опережая общий рынок, поскольку аэропорты стремятся к декарбонизации и снижению операционных расходов.

Почему автономные системы набирают популярность?

Нехватка рабочей силы и точное время, требуемое биометрическими потоками пассажиров, продвигают автономное оборудование, для которого прогнозируется рост со среднегодовым темпом 12,40% до 2030 года.

Какие проблемы ограничивают полную электрификацию в холодном климате?

Падение эффективности батарей до 40% при операциях при температуре ниже нуля увеличивает общую стоимость владения, задерживая окупаемость и замедляя внедрение в северных аэропортах до появления батарей следующего поколения.

Последнее обновление страницы: