Размер и доля рынка авиационного антиобледенения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

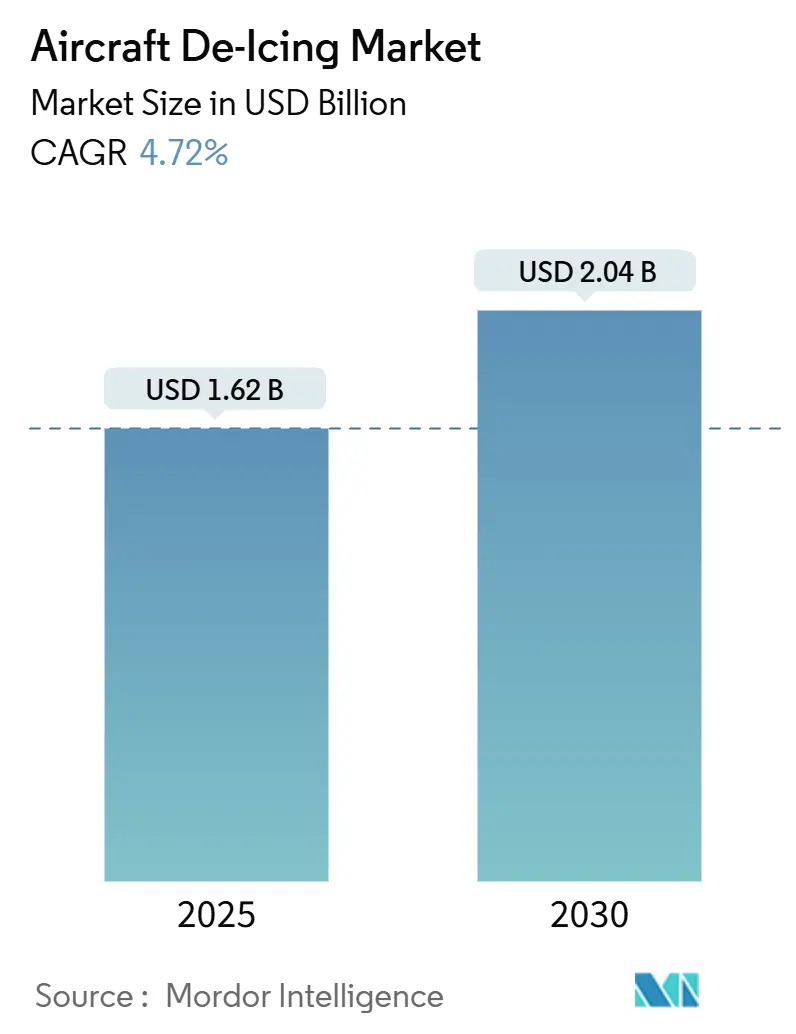

| Размер Рынка (2025) | 1.62 Миллиардов долларов США |

| Размер Рынка (2030) | 2.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационного антиобледенения от Mordor Intelligence

Размер рынка авиационного антиобледенения оценивается в 1,62 млрд долл. США в 2025 году и, как ожидается, достигнет 2,04 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 4,72% в течение прогнозируемого периода. Рынок авиационного антиобледенения выигрывает от расширения зимних расписаний полетов во второстепенных аэропортах, более строгих правил безопасности в Северной Америке и Европе, а также инвестиций аэропортов, которые способствуют постоянной инфраструктуре и системам рекуперации жидкости. Стабильный спрос от коммерческих авиалиний, рост грузовых перевозок электронной коммерции и распространение флотов узкофюзеляжных самолетов нового поколения поддерживают базовый рост. В то же время продуктовая линейка смещается в сторону электрического оборудования, стационарных портальных установок и высокоэффективных жидкостей типа IV, которые продлевают время удержания. Возможности также открываются в области цифрового мониторинга, предиктивного обслуживания и технологий переработки гликоля, которые снижают затраты и выбросы при улучшении показателей своевременности. Конкурентная динамика остается определяемой планами электрификации OEM, целями устойчивого развития аэропортов и экономикой программ поставки и восстановления гликоля.

Ключевые выводы отчета

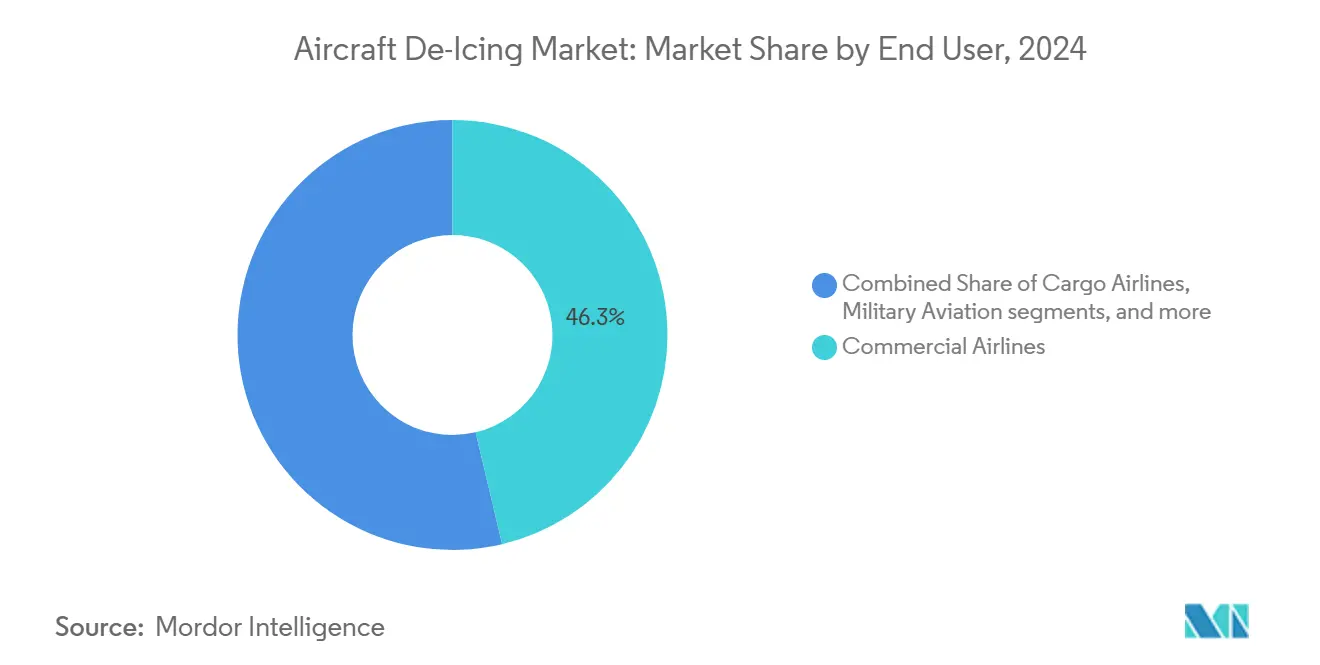

- По конечным пользователям коммерческие авиалинии лидировали с долей выручки 46,29% в 2024 году; прогнозируется, что грузовые авиалинии будут расти быстрее всего со среднегодовым темпом роста 6,57% до 2030 года.

- По типу оборудования антиобледенительные машины занимали 54,49% размера рынка авиационного антиобледенения в 2024 году, тогда как системы стационарных стрел/порталов готовы расти со среднегодовым темпом 6,71% до 2030 года.

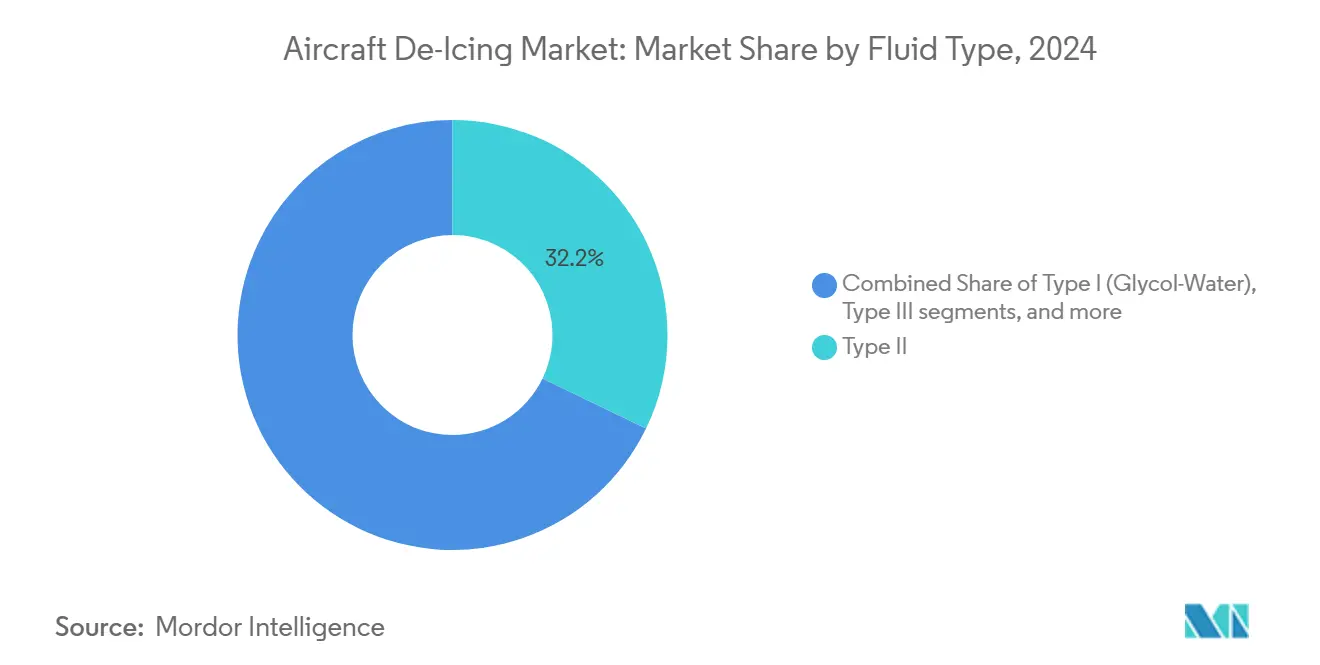

- По типу жидкости продукты типа II доминировали с долей 32,17% в 2024 году; тип IV планируется с самым высоким среднегодовым темпом роста 6,82% между 2025 и 2030 годами.

- По методу традиционные применения жидкости составили 81,49% размера рынка авиационного антиобледенения в 2024 году, но гибридные системы будут расширяться наиболее быстро со среднегодовым темпом роста 7,44% в течение прогнозируемого периода.

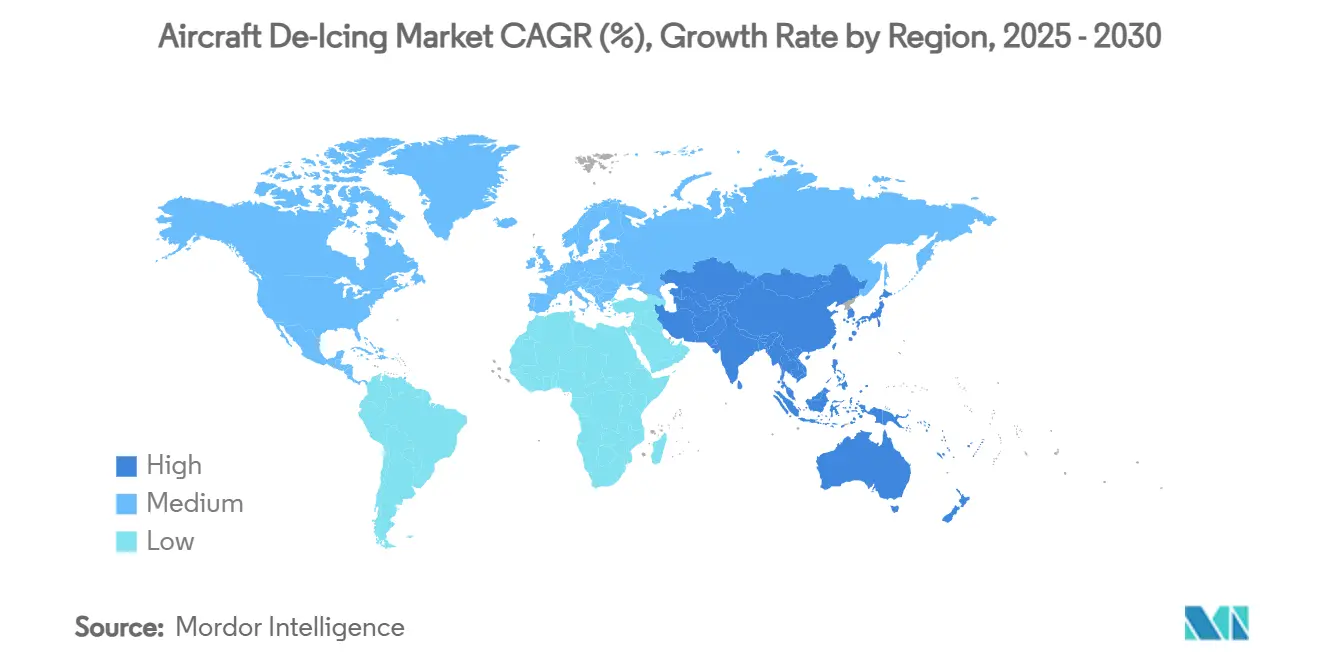

- По регионам Северная Америка контролировала 62,75% доли рынка авиационного антиобледенения в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 6,84% до 2030 года.

Тенденции и аналитика глобального рынка авиационного антиобледенения

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост зимних расписаний полетов во второстепенных аэропортах северных широт | +1.2% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Усиленные штрафы за соблюдение безопасности при инцидентах, связанных с обледенением, в ЕС и США | +0.9% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Рост флота узкофюзеляжных самолетов нового поколения с большей площадью поверхности крыла | +0.8% | Глобально | Среднесрочный (2-4 года) |

| Расширение удаленных площадок антиобледенения для сокращения времени удержания у выходов в Канаде и странах Северной Европы | +0.7% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Инициативы электрификации и внедрение устойчивого наземного обслуживающего оборудования | +0.6% | Глобально | Долгосрочный (≥ 4 лет) |

| Модернизация военных арктических операций на базах НАТО и российских дальнесеверных базах | +0.5% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост зимних расписаний полетов во второстепенных аэропортах северных широт

Второстепенные аэропорты в холодных регионах добавляют зимние маршруты, которые поддерживают полеты самолетов круглый год. Региональные перевозчики, такие как SkyWest, перевезли 42 миллиона пассажиров в США в 2024 году. Это показывает, как более интенсивное зимнее использование повышает спрос на мобильные антиобледенительные установки, которые могут быть размещены там, где стационарные порталы еще не жизнеспособны. Меньшие аэродромы, которые раньше закрывались на часть сезона, теперь видят всплески трафика, поощряя закупку многоцелевых машин и модульных резервуаров для жидкости, которые подходят для ограниченных планировок перронов. Производители оборудования отвечают компактными шасси, более быстрой артикуляцией стрел и цифровым управлением скоростью распыления. Регуляторы безопасности также уделяют более пристальное внимание второстепенным аэропортам, заставляя операторов соответствовать процедурной строгости крупных хабов. Эти факторы увеличивают объемы единиц и возможности послепродажного обслуживания на рынке авиационного антиобледенения.

Усиленные штрафы за соблюдение безопасности при инцидентах, связанных с обледенением, в ЕС и США

Обновленное руководство Федерального авиационного управления по наземному антиобледенению на зиму 2024-2025 годов ужесточило таблицы времени удержания и процедуры применения, побуждая авиалинии и сервисные компании модернизировать флоты и обучать экипажи во избежание штрафов. Параллельные меры Европейского агентства авиационной безопасности усиливают то же сообщение, классифицируя степень обледенения и требуя документированных шагов по смягчению последствий.[1]European Union Aviation Safety Agency, "Icing in Flight," easa.europa.eu Давление соответствия ускоряет внедрение проверки на основе датчиков, штрих-кодовой прослеживаемости партий жидкости и инструментов принятия решений в режиме реального времени, связанных с погодой. Рынок авиационного антиобледенения, таким образом, видит растущий спрос на лицензии программного обеспечения, портативные считыватели и бортовые камеры, которые проверяют схемы распыления, расширяя потоки доходов за пределы оборудования.

Рост флота узкофюзеляжных самолетов нового поколения с большими площадями поверхности крыла

Airbus поставил 766 самолетов в 2024 году, многие с увеличенными крыльями, которые требуют более широкого покрытия распылением. Эти самолеты повышают топливную эффективность, но растягивают досягаемость устаревших стрел на стандартных машинах, заставляя производителей проектировать подъемные ножничные стрелы и телескопические сопла. Большие площади поверхности также увеличивают потребление жидкости, если только сопла не оптимизированы; следовательно, операторы развертывают контуры обратной связи расходомера, которые регулируют скорость распыления в зависимости от вязкости и температуры в режиме реального времени. Оборудование с программируемыми логическими контроллерами и электрогидравлической стабилизацией тем самым завоевывает долю, в то время как исследовательские программы, такие как проект Clean Aviation InSPIRe, проверяют встроенную электротермическую защиту крыла, которая может сократить циклы внешнего антиобледенения на 70%.[2]Clean Aviation Joint Undertaking, "InSPIRe Helps Break the Ice," clean-aviation.eu

Расширение удаленных площадок антиобледенения для сокращения времени удержания у выходов

Аэропорты в Канаде и Скандинавском регионе вводят в эксплуатацию централизованные площадки вдоль рулежных дорожек, руководствуясь консультативным циркуляром FAA AC 150/5300-14D, чтобы переместить антиобледенение от выходов и ускорить последовательности отталкивания. Удаленные площадки позволяют параллельную обработку нескольких самолетов, оптимизируют сбор жидкости и ограничивают заторы на перроне. Руководящие принципы Transport Canada требуют проектов дренажа, которые восстанавливают гликоль и сокращают нагрузки по химической потребности в кислороде. В результате рынок авиационного антиобледенения выигрывает от интегрированных портальных систем, подземных трубопроводов и резервуаров высокой емкости, в то время как поставщики услуг предлагают комплексные контракты на инжиниринг, управление жидкостями и переработку.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье этиленгликоль и пропиленгликоль | -0.6% | Глобально | Краткосрочный (≤ 2 лет) |

| Строгие регулирования по стокам отработанного гликоля, повышающие операционные расходы в аэропортах класса B США | -0.5% | Северная Америка | Среднесрочный (2-4 года) |

| Сокращение затрат авиалиний, ведущее к сжатию цен на аутсорсинг в Азии | -0.4% | Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Ограничения инфраструктуры для развертывания электрического антиобледенительного оборудования | -0.3% | Глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье этиленгликоль и пропиленгликоль

Цены на этиленгликоль и пропиленгликоль следуют колебаниям восходящей нефтехимии, сжимая маржу для смесителей жидкости и поставщиков услуг. Скачки стоимости поощряют аэропорты к переработке отработанной жидкости, а авиалинии - к изменению концентрации в зависимости от окружающих условий. План международного аэропорта Сент-Луис Ламберт на 2024/2025 год подчеркивает дозирование смеси по температуре, которое снижает потребление в более мягких условиях. Некоторые перевозчики хеджируют затраты, заключая многолетние контракты на поставки объемов, но меньшие операторы более подвержены воздействию, откладывая модернизацию оборудования и ограничивая рост рынка в краткосрочной перспективе.

Строгие регулирования по стокам отработанного гликоля, повышающие операционные расходы

Руководящие принципы по стокам антиобледенителей аэропортов Агентства по охране окружающей среды США обязывают объекты с более чем 1000 вылетами реактивных самолетов улавливать или обрабатывать 60% стоков.[3]US Environmental Protection Agency, "Airport Deicing Effluent Guidelines," epa.govСоответствие требует сепараторов, накопительных лагун и систем биологической очистки, которые добавляют капитальную нагрузку, особенно для аэропортов среднего уровня класса B. Экологические руководящие принципы Департамента авиации округа Кларк иллюстрируют процедурную глубину, необходимую для избежания штрафов. В то время как более крупные хабы могут амортизировать инвестиции за счет высокого трафика, сезонные аэропорты сталкиваются с более крутыми удельными затратами, сдерживая краткосрочные закупки оборудования и ограничивая рост на рынке авиационного антиобледенения.

Сегментный анализ

По конечному пользователю: коммерческое доминирование с грузовым моментумом

Коммерческие авиалинии удерживали 46,29% доли рынка авиационного антиобледенения в 2024 году, поддерживаемые глобальными сетями маршрутов, которые должны поддерживать своевременные вылеты во время зимних пиков. Эти перевозчики предпочитают высокопроизводительные автопарки и автоматизированные смесительные заводы для сокращения времени оборота. Хотя сегодня они меньше, грузовые авиалинии расширяют размер рынка авиационного антиобледенения быстрее всего со среднегодовым темпом роста 6,57% до 2030 года, поскольку электронная коммерция стимулирует круглогодичный спрос на логистику, нечувствительную к температуре. Они часто работают ночью и во второстепенных хабах, побуждая к инвестициям в автономные антиобледенительные установки, которые могут перемещаться между аэропортами. Военная авиация, хотя и нишевая, специфицирует усиленное оборудование для арктических баз и комплекты быстрого развертывания, которые работают в экстремальном холоде. Общая авиация и бизнес-джеты полагаются на гибкие сервисные модели, включая отапливаемые ангары и портативные аппликаторы, представляя постепенный, но стабильный объем для поставщиков.

Коммерческие перевозчики также влияют на стандарты жидкости; их стремление к более длительному времени удержания ускоряет переход к составам типа IV. Грузовые операторы усиливают эту тенденцию, поскольку увеличенные интервалы руления и погрузки увеличивают риск сдвига жидкости или повторного замерзания. Военные пользователи создают побочные преимущества для гражданских операций, финансируя НИОКР в портативных электротермических одеялах и компактных энергетических системах, которые позже мигрируют в приложения региональных аэропортов. Перекрестное опыление требований поддерживает динамику рынка авиационного антиобледенения, несмотря на умеренный заголовочный рост.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу оборудования: стационарная стреловая инфраструктура сокращает разрыв

Антиобледенительные машины сохранили 54,49% рынка авиационного антиобледенения в 2024 году благодаря своей универсальности и более низкой первоначальной стоимости по сравнению с постоянными порталами. Современные конструкции интегрируют одномоторные трансмиссии, энергоэффективные нагреватели и диагностику с сенсорным экраном, сокращая расход топлива и время простоя при обслуживании. Однако аэропорты с перегруженными зимними расписаниями переключаются на системы стационарных стрел или порталов, которые обрабатывают несколько широкофюзеляжных самолетов одновременно. Этот подсегмент будет развиваться со среднегодовым темпом роста 6,71% до 2030 года, повышая свой вклад в размер рынка авиационного антиобледенения и облегчая ограничения рабочей силы во время пиковых штормов. Прицепные опрыскиватели остаются актуальными для малых аэродромов, а внутриангарные решения обслуживают операции MRO и корпоративные флоты.

Электрификация накладывается на все категории. Vestergaard, Oshkosh и Textron GSE теперь публикуют планы, нацеленные на поставки большинства электрических или гибридных до 2035 года, отвечая на обязательства аэропортов по сокращению углерода. Сдвиг переопределяет расчеты пожизненной стоимости владения, с волатильностью цен на энергию и стимулами устойчивости, склоняющими решения о покупке в сторону аккумуляторно-электрических или гибридных гидравлических платформ. Поставщики, которые освоят высоковольтную интеграцию и управление аккумуляторами в холодную погоду, заблокируют долгосрочные доходы от обслуживания, поскольку клиенты поэтапно откажутся от дизельных установок.

По типу жидкости: Тип IV продвигается на лидерство Типа II

Жидкости типа II занимали 32,17% потребления в 2024 году, балансируя вязкость, распыляемость и стоимость. Тем не менее, объемы типа IV ускоряются со среднегодовым темпом роста 6,82%, поскольку операторы отдают приоритет более длительным окнам удержания во время постоянных осадков. Поскольку тип IV снижает потребность в повторных применениях, авиалинии взвешивают его более высокую удельную стоимость против меньших задержек и использования жидкости. Программы переработки дополнительно укрепляют экономику, позволяя аэропортам восстанавливать и концентрировать гликоль. Смеси типа I гликоль-вода остаются незаменимыми для первоначального удаления льда, однако их доля будет падать постепенно по мере улучшения составов антиобледенения. Продукты типа III остаются ограниченными турбовинтовыми и региональными самолетами, которые нуждаются в адаптированной производительности сдвига.

Производители исследуют биосновные гликоли и добавки, которые снижают токсичность и улучшают биоразлагаемость. Портфолио Safewing компании Clariant иллюстрирует это, предлагая полное соответствие спецификациям FAA и EASA при снижении экологических нагрузок. По мере ужесточения регулирований производители жидкостей, демонстрирующие управление жизненным циклом замкнутого цикла - смешивание, применение, сбор, регенерация - лучше всего размещены для получения стоимости на рынке авиационного антиобледенения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу: гибридные системы бросают вызов доминированию жидкости

Методы распыления жидкости составляли 80% обработок в 2024 году; однако гибридные концепции, сочетающие льдефобные покрытия с электротермическим нагревом, будут расти со среднегодовым темпом роста 7% до 2030 года. Программа ICE-WIPS, возглавляемая космическим агентством Японии, показала снижение энергопотребления на 70% по сравнению с устаревшими решениями горячего отводящего воздуха, что делает ее привлекательной для региональных самолетов и новых электрических самолетов. Инфракрасные отсеки и электроимпульсные техники обслуживают специфические ниши, где использование химикатов должно быть минимизировано, например, экологически чувствительные места или оборонные аванпосты с ограниченной логистикой жидкости.

Системы принудительного воздуха заполняют пробел, сочетая взрыв горячего воздуха с меньшими объемами гликоля, позволяя аэропортам соответствовать лимитам сброса EPA. Поставщики оборудования все чаще объединяют множественные технологии - отсеки предварительного нагрева, точечные электротермические панели и оптимизированные распылительные головки - в интегрированные пакеты, адаптированные к климатическому профилю каждого клиента. Эта конвергенция расширяет портфели поставщиков, углубляет спрос на послепродажное обслуживание и увеличивает рынок авиационного антиобледенения.

Географический анализ

Северная Америка генерировала 62,75% выручки 2024 года, поддерживая рынок авиационного антиобледенения своей плотной сетью хабов, суровыми зимами и строгим надзором FAA. Недавние инвестиции, такие как завод по переработке гликоля международного аэропорта Сиракьюс Хэнкок стоимостью 19,4 млн долл. США, демонстрируют региональную приверженность устойчивым операциям и контролю затрат. Объект предназначен для восстановления жидкости с концентрациями гликоля всего 0,25%, генерируя до 550 000 галлонов раствора типа I ежегодно. Правила стоков EPA дополнительно стимулируют внедрение систем сбора и обработок на основе площадок, обеспечивая, что спрос в Северной Америке остается закрепленным в соответствии регулирований и циклах обновления технологий.

Европа является второй по величине территорией, сформированной классификацией риска обледенения EASA и Европейской зеленой сделкой. Инициативы Clean Aviation поддерживают защиту от обледенения крыла следующего поколения, которая может сократить энергопотребление на 30% или более, создавая плодородную почву для поставщиков встроенных электротермических элементов и передовых покрытий. Аэропорты по всей Скандинавии и Альпам инвестируют в удаленные площадки и улавливание гликоля для соответствия требованиям безопасности и экологии, поддерживая заказы оборудования даже на сравнительно зрелом рынке.

Азиатско-Тихоокеанский регион является явным высокорастущим фронтиром, показывая прогнозируемый среднегодовой темп роста 6,84% благодаря расширению инфраструктуры аэропортов в Китае, Южной Корее и Японии. Многие из этих объектов масштабируются от минимальной зимней активности до полносезонных операций, генерируя первые покупки машин, резервуаров хранения и заводов по производству жидкости навалом. Горный рельеф в частях Китая и Кореи требует высотоустойчивых систем, в то время как северные китайские хабы сталкиваются с продолжительными периодами ниже нуля, которые нагружают нагревательную мощность оборудования. Поставщики, которые предлагают модульные, быстро разворачиваемые флоты и местные сервисные партнерства, выигрывают ранние контракты, позиционируя регион как растущего вкладчика доли в размер рынка авиационного антиобледенения.

Конкурентная среда

Рынок авиационного антиобледенения умеренно концентрирован, при этом пятерка лучших производителей контролирует чуть менее 60% глобальных продаж. Vestergaard и Oshkosh задают темп в высококлассных машинах и порталах, интегрируя электрические трансмиссии и телематику для снижения пожизненных выбросов и повышения времени работы флота. Серия Tempest-i от Oshkosh иллюстрирует тенденцию: одномоторные силовые агрегаты, на 39% меньше деталей, чем в предыдущих моделях, и быстрый нагрев жидкости, который экономит время начала смены. E-MY Lite от Vestergaard объемом 7600 литров завоевывает тягу среди региональных аэропортов, стремящихся к сокращению шума и выбросов.

Textron GSE, Clariant и когорта региональных игроков соревнуются за объем в флотах среднего рынка и контрактах поставки жидкости. Textron нацеливается на 75% электрического или гибридного выпуска к 2035 году, сигнализируя стратегическое выравнивание с углеродными целями аэропортов. Между тем, специализированные фирмы, такие как Cox & Company, конвертируют аэрокосмические патенты в модули поставки OEM, предлагая гибридные термомеханические подсистемы антиобледенения для передних кромок крыльев. Цифровые сервисные слои, панели предиктивного обслуживания, аналитика потребления жидкости и отчетность о соответствии появляются как конкурентные дифференциаторы, блокируя клиентов в долгосрочных соглашениях поддержки и повторяющихся программных сборах.

Возможности белого пространства сохраняются на растущих рынках, где авиасервис впервые распространяется на зимние климаты. Поставщики, способные доставлять объединенные решения, оборудование, жидкости, обучение и переработку как модель управляемого сервиса, захватывают эти возможности. Сотрудничество с властями аэропортов также прокладывает путь для государственно-частного финансирования централизованных площадок и очистных сооружений, дополнительно увеличивая адресуемый спрос на рынке авиационного антиобледенения.

Лидеры индустрии авиационного антиобледенения

-

Oshkosh Corporation

-

Vestergaard Company

-

Global Ground Support LLC

-

Weihai Guangtai Airport Equipment Co., Ltd.

-

TUG TECHNOLOGIES CORPORATION (Textron, Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Airbus выпустил свой манифест "Pioneering Sustainable Aerospace", отметив, что 30% эксплуатируемого флота теперь состоит из самолетов последнего поколения, сдвиг, который изменяет геометрии крыльев и требования покрытия антиобледенения.

- Апрель 2025: Отчет Emirates Group за 2025 финансовый год заявил, что Emirates SkyCargo подняла 2,3 миллиона тонн, усиливая растущую долю груза в зимних операциях, которые требуют постоянной готовности антиобледенения

- Октябрь 2024: Equipmake партнерствовала с Textron Ground Support Equipment Inc. (Textron GSE) для разработки полностью электрической версии своего аэропортового антиобледенительного транспортного средства. Equipmake предоставляет автомобильные решения для грузовиков, автобусов и специальных транспортных средств, в то время как Textron GSE производит наземное обслуживающее оборудование аэропортов.

- Сентябрь 2024: Vestergaard Company представила систему антиобледенения OPTIM-ICE с помощью оператора для крыльев и стабилизаторов узкофюзеляжных самолетов. Система включает технологию LIDAR для сканирования поверхностей самолета и идентификации соответствующих схем антиобледенения. Программное обеспечение автоматизирует движения сопел в соответствии с предварительно выбранными схемами, поддерживая управление оператором. Компания планирует расширить возможности системы, включив усовершенствованные функции автоматизации и совместимость с дополнительными типами самолетов.

Охват отчета по глобальному рынку авиационного антиобледенения

Антиобледенение относится к удалению замерзшей влаги с критических внешних поверхностей самолета на земле перед полетом. Замерзание влаги или образование льда на поверхностях управления самолетом может привести к потере управления и добавлению веса, а также добавлению сопротивления сопротивлению. Замерзшие осадки или иней на поверхностях самолета также ставят под угрозу способность самолета получить достаточную подъемную силу для взлетов. Чтобы избежать этого, используются техники авиационного антиобледенения.

Рынок авиационного антиобледенения сегментирован по методу, конечному пользователю и географии. По методу рынок сегментирован на антиобледенение жидкостями и антиобледенение альтернативными методами. По конечному пользователю рынок сегментирован на коммерческих и других конечных пользователей. Сегмент других конечных пользователей включает спрос на антиобледенительное оборудование для военных самолетов и общей авиации. По географии рынок сегментирован на Северную Америку (США и Канада), Европу (Великобритания, Россия, Франция, Германия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония, Австралия, Южная Корея и остальная Азиатско-Тихоокеанская зона), Латинская Америка (Бразилия, Мексика и остальная Латинская Америка), и Ближний Восток и Африка (Объединенные Арабские Эмираты, Саудовская Аравия, Израиль, Южная Африка и остальной Ближний Восток и Африка). Исследование рынка также состоит из продаж антиобледенительного оборудования и химикатов, используемых в антиобледенителях. Отчет покрывает размеры рынков и прогнозы для рынка авиационного антиобледенения в основных странах по различным регионам. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (долл. США).

| Коммерческие авиалинии |

| Грузовые авиалинии |

| Военная авиация |

| Общая авиация и бизнес-джеты |

| Антиобледенительные машины (мобильные) |

| Системы стационарных стрел/порталов |

| Прицепные опрыскиватели |

| Внутриангарные системы антиобледенения |

| Тип I (гликоль-вода) |

| Тип II |

| Тип III |

| Тип IV |

| Антиобледенение жидкостями |

| Инфракрасный/электроимпульсный |

| Принудительный воздух/горячий воздух |

| Гибридные системы |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Россия | ||

| Франция | ||

| Германия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индия | ||

| Остальная Азиатско-Тихоокеанская зона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| По конечному пользователю | Коммерческие авиалинии | ||

| Грузовые авиалинии | |||

| Военная авиация | |||

| Общая авиация и бизнес-джеты | |||

| По типу оборудования | Антиобледенительные машины (мобильные) | ||

| Системы стационарных стрел/порталов | |||

| Прицепные опрыскиватели | |||

| Внутриангарные системы антиобледенения | |||

| По типу жидкости | Тип I (гликоль-вода) | ||

| Тип II | |||

| Тип III | |||

| Тип IV | |||

| По методу | Антиобледенение жидкостями | ||

| Инфракрасный/электроимпульсный | |||

| Принудительный воздух/горячий воздух | |||

| Гибридные системы | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Россия | |||

| Франция | |||

| Германия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Индия | |||

| Остальная Азиатско-Тихоокеанская зона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка авиационного антиобледенения?

Рынок авиационного антиобледенения оценивается в 1,62 млрд долл. США в 2025 году и прогнозируется достигнуть 2,04 млрд долл. США к 2030 году, отражая среднегодовой темп роста 4,72%.

Какой регион лидирует на рынке авиационного антиобледенения?

Северная Америка составляет 62,75% выручки 2024 года, поддерживаемая обширной инфраструктурой аэропортов и строгими регулированиями FAA.

Какая категория оборудования растет быстрее всего?

Ожидается, что системы стационарных стрел или порталов будут расти со среднегодовым темпом роста 6,71% до 2030 года, поскольку аэропорты инвестируют в постоянную высокопроизводительную инфраструктуру.

Почему жидкости типа IV набирают популярность?

Жидкости типа IV обеспечивают более длительное время удержания, чем тип II, сокращая повторные применения и поддерживая своевременные вылеты во время непрерывного снегопада.

Как регулирования влияют на рынок?

Обновленные правила FAA и EPA, наряду с директивами EASA, стимулируют инвестиции в передовой мониторинг, улавливание гликоля и электрическое антиобледенительное оборудование.

Какую роль играет электрификация в будущем росте?

Производители стремятся поставлять большинство электрических или гибридных флотов к 2035 году, выравниваясь с углеродными целями аэропортов и создавая новые преимущества общей стоимости владения.

Последнее обновление страницы: