Размер и доля рынка передовых аэропортовых технологий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.73 Миллиардов долларов США |

| Размер Рынка (2030) | 38.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка передовых аэропортовых технологий от Mordor Intelligence

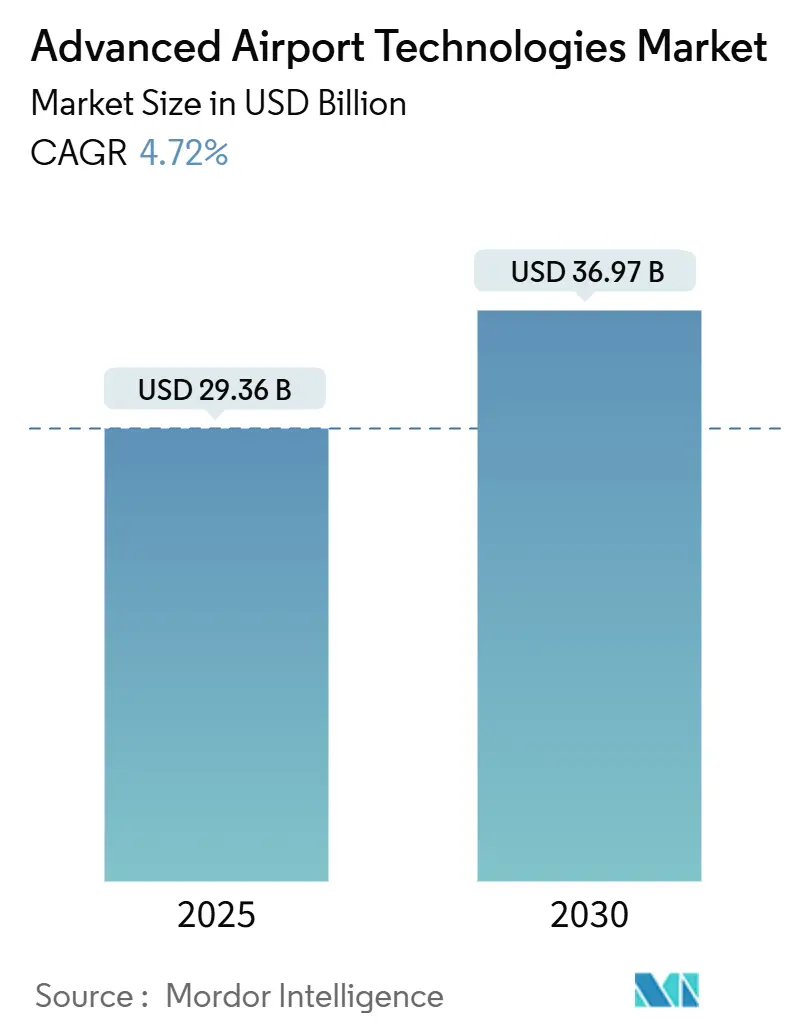

Рынок передовых аэропортовых технологий составляет 29,36 млрд долл. США в 2025 году, и прогнозы указывают на расширение до 36,97 млрд долл. США к 2030 году со среднегодовым темпом роста 4,72%. Устойчивое восстановление пассажиропотока, обязательные модернизации безопасности и расходы на цифровую трансформацию продолжают определять решения о закупках. Аэропорты отдают предпочтение развертываниям, которые повышают пропускную способность и снижают операционные расходы, обеспечивая платформам безопасности и досмотра стабильную доходную базу, в то время как облачные платформы и биометрия демонстрируют самые крутые кривые роста. Региональные объекты с ограниченным бюджетом полагаются на модели SaaS и финансирование поставщиков, в то время как узловые аэропорты обновляют устаревшие системы для достижения целей устойчивости и устойчивости к сбоям. Конкурентная динамика остается умеренной, с диверсифицированными конгломератами, приобретающими нишевых инноваторов для обеспечения экспертизы в области ИИ и автоматизации.

Ключевые выводы отчета

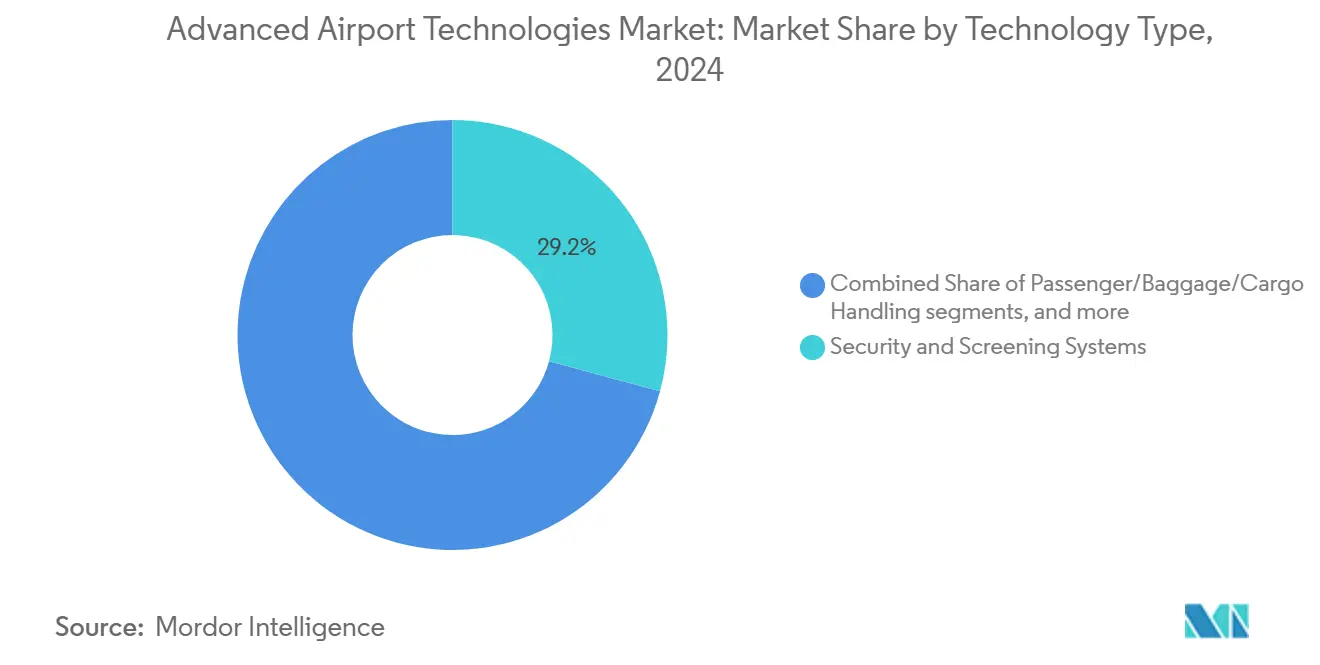

- По типу технологии системы безопасности и досмотра лидировали с 29,21% доли рынка передовых аэропортовых технологий в 2024 году; биометрическая идентификация пассажиров прогнозируется с среднегодовым темпом роста 6,25% до 2030 года.

- По операционной области терминальные системы контролировали 44,19% выручки в 2024 году, в то время как решения для воздушной стороны развиваются со среднегодовым темпом роста 5,84% до 2030 года.

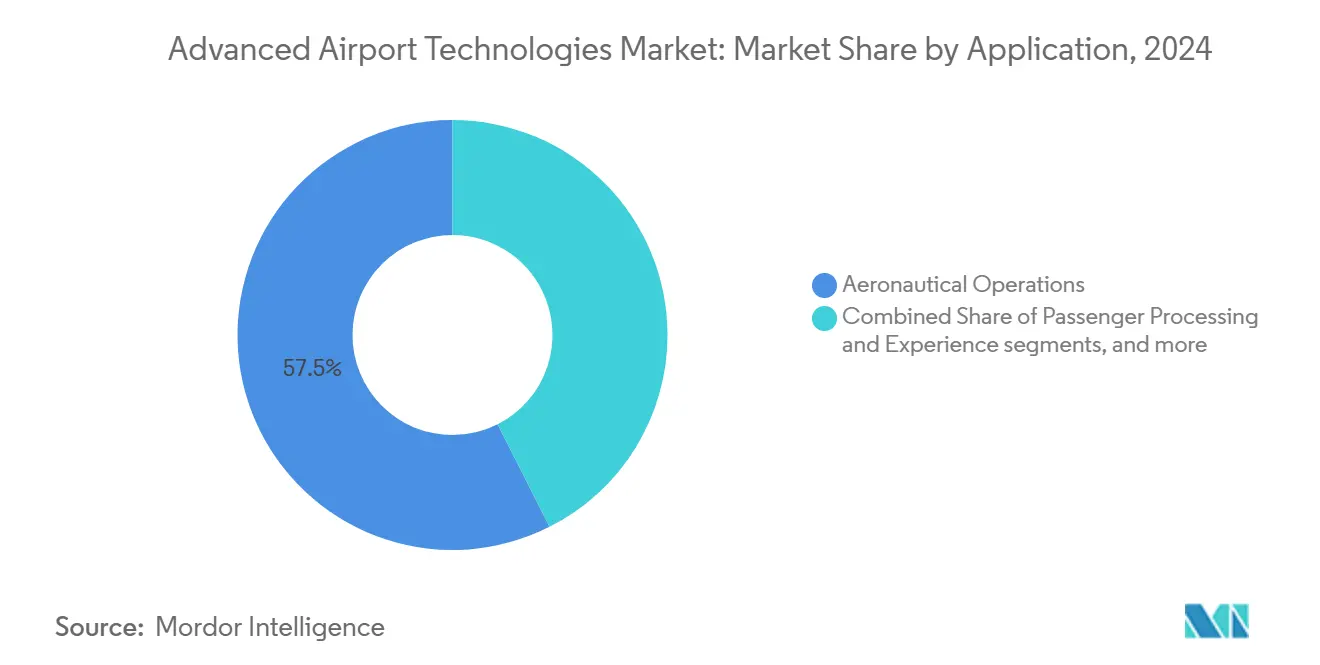

- По применению авиационные операции занимали 57,45% доли рынка передовых аэропортовых технологий в 2024 году; платформы умной розничной торговли и неавиационные платформы будут ускоряться со среднегодовым темпом роста 6,12% до 2030 года.

- По размеру аэропорта узлы класса A (более 25 миллионов пассажиров в год (млн пас. в год)) захватили 35,79% размера рынка передовых аэропортовых технологий в 2024 году; малые и региональные аэропорты (менее 5 млн пас. в год) расширяются со среднегодовым темпом роста 6,33% до 2030 года.

- По режиму развертывания локальные системы сохранили 57,32% расходов в 2024 году, однако облачные предложения и SaaS растут со среднегодовым темпом роста 5,88% до 2030 года.

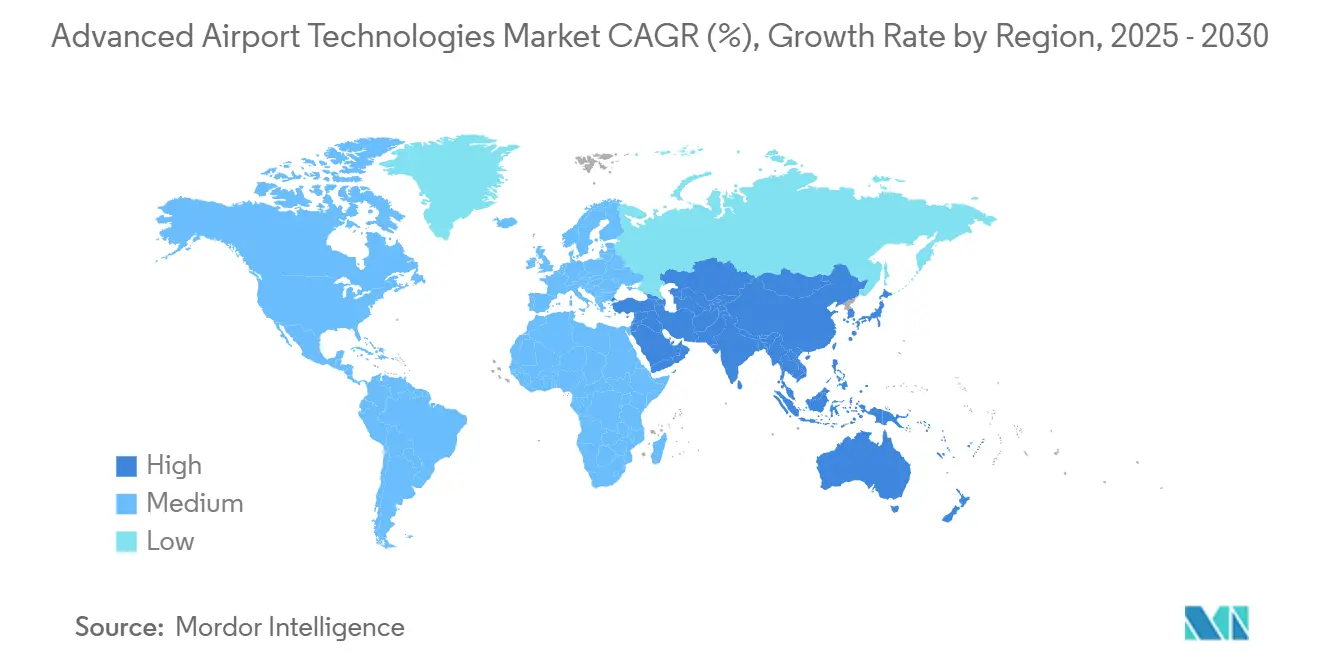

- По географии Северная Америка командовала 34,58% доли рынка в 2024 году, однако Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост со среднегодовым темпом роста 7,15% до 2030 года.

Глобальные тенденции и аналитические данные рынка передовых аэропортовых технологий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие объемы авиапассажиров и проекты строительства новых аэропортов | +1.2% | Глобально, наибольшее влияние в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Среднесрочно (2-4 года) |

| Строгие глобальные мандаты авиационной безопасности (ИКАО, TSA, EASA) | +0.9% | Глобально, немедленное влияние в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Быстрое развертывание биометрии для беспрепятственного пассажирского путешествия | +0.8% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион ускоряется | Среднесрочно (2-4 года) |

| Спрос на данные в реальном времени для сокращения времени оборота | +0.6% | Глобально, раннее принятие в крупных узловых аэропортах | Краткосрочно (≤ 2 лет) |

| Принятие цифрового двойника для удаленных операций и предиктивного обслуживания | +0.4% | Северная Америка и ЕС в центре, распространение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| ESG-связанное финансирование аэропортов, благоприятствующее низкоуглеродным технологиям | +0.3% | Европа лидирует, Северная Америка и Азиатско-Тихоокеанский регион следуют | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие объемы авиапассажиров и проекты строительства новых аэропортов

Согласно ACI-World, глобальный пассажиропоток превысил допандемические уровни в 2024 году и достиг 9,4 миллиарда поездок, создавая срочные потребности в мощности. Мегапроекты, такие как Терминал 5 аэропорта Чанги в Сингапуре, запущенный в мае 2025 года, встраивают автоматизированные потоки багажа, системы управления умными зданиями и солнечную энергию с первого дня.[1]Singapore Press Holdings, "Changi Terminal 5 Ground-breaking," straitstimes.com Эта интеграция на этапе проектирования позволяет операторам обходить дорогостоящие модернизации и повышает базовые технологические ожидания для каждого последующего расширения. Правительства развивающихся рынков финансируют аналогичные строительства, направляя рынок передовых аэропортовых технологий к интегрированным, готовым к облаку платформам, которые масштабируются с трафиком.

Строгие глобальные мандаты авиационной безопасности (ИКАО, TSA, EASA)

Крайний срок по компьютерной томографии Европейского союза (ЕС) и капитальный план TSA до 2029 года закрепляют закупки передового оборудования для досмотра. Неделя безопасности ИКАО 2024 года одобрила обнаружение угроз с использованием ИИ, создавая общий свод правил во всех юрисдикциях. Гармонизированные правила снижают затраты на кастомизацию, увеличивают адресуемые объемы и поощряют массовые закупки, поднимая рынок передовых аэропортовых технологий в каждом регионе. Однако меньшие аэропорты сталкиваются с давлением графика, ускоряя партнерства с поставщиками оборудования, которые предлагают модели оплаты по мере использования.

Быстрое развертывание биометрии для беспрепятственного пассажирского путешествия

Полосы распознавания лиц работают в более чем 400 аэропортах США, и 79% путешественников одобряют их использование.[2]Phocuswire, "Traveler Attitudes Toward Biometric ID," phocuswire.com Аэропорты связывают биометрические контрольные точки с платформами лояльности розничной торговли, превращая более короткие очереди в дополнительные расходы. Пилотный проект veriScan от BigBear.ai в Денвере и развертывание цифрового ID Delta в Солт-Лейк-Сити демонстрируют снижение времени ожидания и более высокие доходы концессий. При том, что более 50% аэропортов планируют развертывание к 2026 году, рынок передовых аэропортовых технологий ожидает перехода биометрии от пилотного статуса к базовому требованию.

Спрос на данные в реальном времени для сокращения времени оборота

Комплекс Total Airport Management аэропорта Копенгагена сократил средние задержки вылетов на 6,5 минут, сэкономив 540 582 долл. США за шесть месяцев.[3]Regional Gateway, "Copenhagen Airport and Assaia Launch TAM Solution," regionalgateway.netApronAI на базе ИИ предоставляет прогностические предупреждения, которые разрешают дополнительный поворот самолета в ворота ежедневно, что приводит к доходам и снижению выбросов углерода. Частные сети 5G повышают пространственную эффективность до 50%, в то время как автономные машины для отталкивания снижают задержки такси на 70%. Такие измеримые доходы поддерживают капитальные кейсы, продвигая рынок передовых аэропортовых технологий к инвестициям, ориентированным на данные.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и длительные периоды окупаемости | -0.8% | Глобально, наибольшее влияние на меньшие аэропорты | Среднесрочно (2-4 года) |

| Эскалация кибербезопасности и рисков конфиденциальности данных | -0.6% | Глобально, повышенное беспокойство в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Сложность интеграции унаследованной ИТ | -0.4% | Северная Америка и Европа в первую очередь, ограниченное влияние на новые рынки | Среднесрочно (2-4 года) |

| Узкие места согласия пассажиров на биометрию | -0.2% | Европа и рынки, заботящиеся о конфиденциальности | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и длительные периоды окупаемости

Доходы многих аэропортов остаются ниже пиков 2019 года, ужесточая дискреционные бюджеты. Объекты класса C борются с финансированием КТ-сканеров, которые превышают 3 миллиона долларов США за полосу, замедляя проникновение. ESG-связанные облигации и контракты аэропорт-как-услуга смягчают первоначальные затраты, что иллюстрируется путем углеродно-нейтрального финансирования аэропорта Вены. Тем не менее, продленные горизонты окупаемости сдерживают рынок передовых аэропортовых технологий, особенно там, где плата за услуги не может быть повышена.

Эскалация кибербезопасности и рисков конфиденциальности данных

Аэропорты поставили кибербезопасность как главный ИТ-фокус для 73% респондентов в 2025 году, однако нехватка навыков растягивает временные рамки развертывания.[4]SITA, "SITA Acquires CCM to Integrate Technology with Design," airport-technology.com Атаки программ-вымогателей на системы управления обработкой багажа подчеркивают операционную уязвимость. Правила конфиденциальности, такие как Закон о защите конфиденциальности путешественников США, налагают мандаты на согласие и удаление, добавляя сложность интеграции. Затраты на соблюдение требований сбривают рост с индустрии передовых аэропортовых технологий до созревания стандартизированных фреймворков.

Сегментный анализ

По типу технологии: доминирование безопасности среди биометрического сбоя

Системы безопасности и досмотра составили 29,21% доли рынка передовых аэропортовых технологий в 2024 году, поддерживаемые общеевропейскими мандатами КТ, которые гарантируют размещение оборудования. Этот сегмент обеспечивает надежные повторяющиеся доходы от услуг и циклы замены, которые стабилизируют конвейеры поставщиков. Размер рынка передовых аэропортовых технологий для систем безопасности и досмотра достиг 8,8 млрд долл. США в 2025 году и прогнозируется с среднесрочными однозначными приростами до 2030 года.

Хотя меньшие в 2025 году, платформы биометрической идентификации пассажиров расширились со среднегодовым темпом роста 6,25%, поскольку аэропорты связывают бесшовную идентификацию с коэффициентами конверсии беспошлинной торговли. Гибридные решения, которые объединяют биометрию с аналитикой обнаружения угроз, привлекают пакетные контракты, подталкивая действующих поставщиков рентгеновского оборудования к программным партнерствам. Программное обеспечение для управления багажом, грузами и пассажиропотоком, встраивающее аналитику в ранее только аппаратные рабочие процессы, едет на той же волне принятия. Электрификация наземного обслуживания также изменяет форму закупок; цель аэропорта Шэньчжэня по 100% новой энергетике транспортных средств сигнализирует, что экологические цели теперь влияют на технические спецификации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По операционной области: эффективность терминала против инноваций воздушной стороны

Терминальные системы представляли 44,19% размера рынка передовых аэропортовых технологий в 2024 году, отражая концентрированные точки соприкосновения с пассажирами. Биометрия контрольных пунктов, цифровые вывески и программное обеспечение умной розничной торговли обеспечивают пропускную способность и вспомогательные доходы, делая терминалы первым инвестиционным приоритетом.

Приложения воздушной стороны, хотя и меньшие, зарегистрировали среднегодовой темп роста 5,84% и все больше интегрируются с терминальными платформами через цифровых двойников. Облачная система безопасности взлетно-посадочных полос Saab в Нэшвилле предоставляет предупреждения в реальном времени в соответствии с целями осведомленности о поверхности FAA.[5]Saab AB, "Cloud-Based Runway Safety System Operational at Nashville," saab.com Прирост воздушной стороны усиливается распределением ворот на основе ИИ, которое сокращает время такси, снижая выбросы Scope 1. Системы наземной мобильности, включая установленные в Чарлстоне умные парковочные PARCS, открывают монетизацию и захват данных последней мили, завершая целостные платформы аэропорта.

По применению: авиационные операции лидируют всплеск умной розничной торговли

Авиационные операции и УВД/ATM командуют долей 57,45%, отражая обязательные расходы на безопасность и развертывания программ NextGen. Размер рынка передовых аэропортовых технологий для этого сегмента применения прогнозируется на уровне 22 млрд долл. США к 2030 году, растущий с бюджетом FAA США в 16,5 млрд долл. США для модернизации системы.

Платформы умной розничной торговли и неавиационные платформы зафиксировали среднегодовой темп роста 6,12%, поскольку аэропорты поворачиваются к диверсифицированному доходу. Аналитика местоположения в реальном времени позволяет концессионерам адаптировать предложения, повышая расходы на пассажира. Инструменты обработки пассажиров используют биометрические коридоры, а программное обеспечение управления активами эксплуатирует датчики IoT для прогнозирования потребностей в обслуживании, выравниваясь с экономным штатом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру/классу аэропорта: расходы узлов против роста региональных

Узлы класса A (более 25 млн пас. в год) представляли 35,79% размера рынка передовых аэропортовых технологий в 2024 году, используя денежные потоки для принятия платформ оркестрации ИИ. Эти аэропорты действуют как испытательные площадки для биометрии и цифровых двойников перед масштабированием вниз.

Малые и региональные аэропорты (менее 5 млн пас. в год) обеспечивают среднегодовой темп роста 6,33% до 2030 года, подталкиваемые государственными грантами и облачными подписками, которые обходят локальные ИТ-инвестиции. Система умной парковки McGhee Tyson, работающая в течение трех дней, типична для быстрооборотных проектов, которые улучшают обслуживание без обширного капитала. Средние аэропорты балансируют ограничения, приоритизируя панели единого стекла над силосированными точечными решениями.

По режиму развертывания: трансформация в облако ускоряется

Локальные архитектуры удерживали 57,32% расходов в 2024 году, обусловленные строгими требованиями контроля. Однако облачные и SaaS решения растут со среднегодовым темпом роста 5,88%, поддерживаемые фреймворками соответствия, ориентированными на авиацию. Доля рынка передовых аэропортовых технологий для облачных моделей резко возрастает в регионах, строящих новые терминалы, свободные от унаследованных стеков.

Гибридные модели будут получать предпочтение, поскольку аэропорты переносят аналитику и пассажирские интерфейсы за пределы площадки, сохраняя критические командные функции на месте. Приобретение SITA компании CCM для смешивания дизайна и облачных технологий подчеркивает конвергенцию поставщиков к предложениям "аэропорт в коробке".

Географический анализ

Северная Америка сохранила 34,58% доходов 2024 года, поддерживаемая многолетним капитальным планом TSA, приоритизирующим биометрию и системы проверки. Узловые аэропорты США пионерируют пилотные проекты бесфрикционной идентификации, и толчок цифровой инновации Ванкувера показывает аналогичный импульс. Однако насыщение сдерживает рост до низких однозначных чисел. Аэропорты Канады используют фонды климатической устойчивости для энергоэффективных модернизаций, ускоряя светодиодное освещение и электрифицированные наземные флоты.

Европа поддерживает значительный спрос через гармонизированное регулирование и ESG императивы. Мандат ЕС на КТ-сканеры обеспечивает новые установки, в то время как дорожная карта аэропорта Вены к нулевым выбросам направляет расходы в фотоэлектрические и электрические наземные сервисные оборудования. Пассажиропоток вырос на 9% год к году в первой половине 2024 года, однако 47% аэропортов остаются ниже уровней 2019 года, подчеркивая неравномерное восстановление. Финансирование, связанное с устойчивостью, и правила инфраструктуры Fit-for-55 стимулируют конверсию к активам, готовым к умной сети.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром со среднегодовым темпом роста 7,15%, заряженный 174 миллионами путешественников Индии в 2024 году и массивным портфелем новых аэропортов. Строительство Терминала 5 Чанги стоимостью 3,5 млрд долл. США встраивает робототехнику и ИИ, устанавливая региональный ориентир. Инчхон нацелен на 100% возобновляемое электричество к 2040 году, повышая заказы на системы управления умной энергией. Многогородские расширения Китая и обязательства RE100 Южной Кореи усиливают возможности, делая регион опорой рынка передовых аэропортовых технологий до 2030 года.

Конкурентный ландшафт

Устоявшиеся многоотраслевые игроки, такие как Honeywell International, Inc., Cisco Systems, Inc., Thales Group, Amadeus IT Group SA, Siemens AG и SITA, командуют отношениями шлюзов и широкими портфолио, позволяя кросс-продажи через слои безопасности, коммуникаций и автоматизации зданий. 2025 год засвидетельствовал консолидацию: Vanderlande движется к приобретению Siemens Logistics для обеспечения автоматизации обработки багажа, и Toyota Industries инвестировала 1,5 трлн долл. США (ФГ 2025-2027) в связанные с аэропортом логистические технологии, отражая конкуренцию, основанную на масштабе.

Дизрапторы концентрируются на узких, высокостоимостных нишах. Assaia захватила видимость развертываниями ApronAI, сокращая задержки на 6% и увеличивая обороты на 4%. BigBear.ai использует компьютерное зрение для биометрической посадки, которая ускоряет ворота без капремонта оборудования. Эти фирмы выигрывают, доказывая окупаемость инвестиций в течение шестимесячных циклов, привлекательное предложение для комитетов закупок, возглавляемых финансовыми директорами.

Конвергенция облачных платформ изменяет роли поставщиков. Приобретение SITA компании CCM в апреле 2025 года интегрирует дизайн, интерьеры и ИТ в пакеты под ключ, сигнализируя о сдвиге от автономного программного обеспечения к целостной доставке. Рыночные барьеры остаются умеренными; затраты переключения благоприятствуют действующим лицам, однако аэропорты требуют открытых API, позволяя специалистам взаимодействовать. Конкурентная интенсивность фокусируется на возможности ИИ, сертификации кибербезопасности и учетных данных устойчивости, факторах, которые теперь дифференцируют заявки так же, как цена.

Лидеры индустрии передовых аэропортовых технологий

-

Thales Group

-

SITA

-

Siemens AG

-

Amadeus IT Group, S.A.

-

Honeywell International, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: SITA приобрела CCM для улучшения интегрированного дизайна аэропорта и облачных платформ.

- Апрель 2025: IP Parking доставила готовую к подключению PARCS в международный аэропорт Чарлстона, работающую в течение трех дней.

- Декабрь 2024: GMR Airports запустила цифрового двойника на базе ИИ в международном аэропорту Раджива Ганди.

Объем глобального отчета рынка передовых аэропортовых технологий

Передовые аэропортовые технологии относятся к передовым инновациям и системам, предназначенным для повышения эффективности, безопасности и пассажирского опыта в аэропортах. Эти технологии могут включать биометрическую аутентификацию, автономные транспортные средства, умную обработку багажа, досмотр безопасности с использованием ИИ и продвинутые решения управления воздушным движением, революционизирующие способ работы аэропортов и предоставления услуг.

Рынок передовых аэропортовых технологий сегментирован по типу и по географии. По типу рынок сегментирован на аэропортовые коммуникации, программное обеспечение управления аэропортом, системы парковки автомобилей, системы управления обработкой пассажиров, багажа и грузов, системы цифровых вывесок аэропорта и средства посадки, наведения и освещения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Отчет предлагает размер рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (долл. США)

| Системы связи аэропорта |

| Программное обеспечение управления аэропортом |

| Обработка пассажиров/багажа/грузов |

| Системы безопасности и досмотра |

| Оборудование наземной и воздушной обработки |

| Средства посадки, наведения и освещения |

| Системы цифровых вывесок аэропорта |

| Решения умной парковки и наземной мобильности |

| Терминальная сторона |

| Воздушная сторона |

| Наземная сторона |

| Обработка пассажиров и опыт |

| Авиационные операции и УВД/ATM |

| Управление активами и объектами |

| Решения умной розничной торговли и неавиационных доходов |

| Класс A (более 25 млн пас. в год) большие узлы |

| Класс B (от 5 до 25 млн пас. в год) средние аэропорты |

| Класс C (менее 5 млн пас. в год) малые и региональные аэропорты |

| Локальные/проприетарные |

| Облачные и SaaS |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу технологии | Системы связи аэропорта | ||

| Программное обеспечение управления аэропортом | |||

| Обработка пассажиров/багажа/грузов | |||

| Системы безопасности и досмотра | |||

| Оборудование наземной и воздушной обработки | |||

| Средства посадки, наведения и освещения | |||

| Системы цифровых вывесок аэропорта | |||

| Решения умной парковки и наземной мобильности | |||

| По операционной области | Терминальная сторона | ||

| Воздушная сторона | |||

| Наземная сторона | |||

| По применению | Обработка пассажиров и опыт | ||

| Авиационные операции и УВД/ATM | |||

| Управление активами и объектами | |||

| Решения умной розничной торговли и неавиационных доходов | |||

| По размеру/классу аэропорта | Класс A (более 25 млн пас. в год) большие узлы | ||

| Класс B (от 5 до 25 млн пас. в год) средние аэропорты | |||

| Класс C (менее 5 млн пас. в год) малые и региональные аэропорты | |||

| По режиму развертывания | Локальные/проприетарные | ||

| Облачные и SaaS | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова стоимость рынка передовых аэропортовых технологий в 2025 году?

Рынок оценивается в 29,36 млрд долл. США в 2025 году и прогнозируется достичь 36,97 млрд долл. США к 2030 году, отражая среднегодовой темп роста 4,72%.

Какой сегмент растет быстрее всего в рынке передовых аэропортовых технологий?

Биометрическая идентификация пассажиров лидирует со среднегодовым темпом роста 6,25% до 2030 года, поскольку аэропорты стремятся к беспрепятственным пассажирским путешествиям.

Почему облачные развертывания ускоряются в аэропортах?

Облачные платформы сокращают первоначальные затраты, предлагают масштабируемость и соответствуют новым фреймворкам соответствия, приводя к среднегодовому темпу роста 5,88% до 2030 года.

Какой регион предлагает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион фиксирует среднегодовой темп роста 7,15%, поддерживаемый крупномасштабным строительством новых объектов и быстрым восстановлением пассажиров.

Как проблемы кибербезопасности влияют на покупку технологий?

При том, что 73% аэропортов ставят кибербезопасность в качестве приоритета, решения, которые соответствуют строгим правилам защиты данных, получают предпочтение при закупках.

Последнее обновление страницы: