Объем рынка белка в Африке

| Период исследования | 2017 - 2029 | |

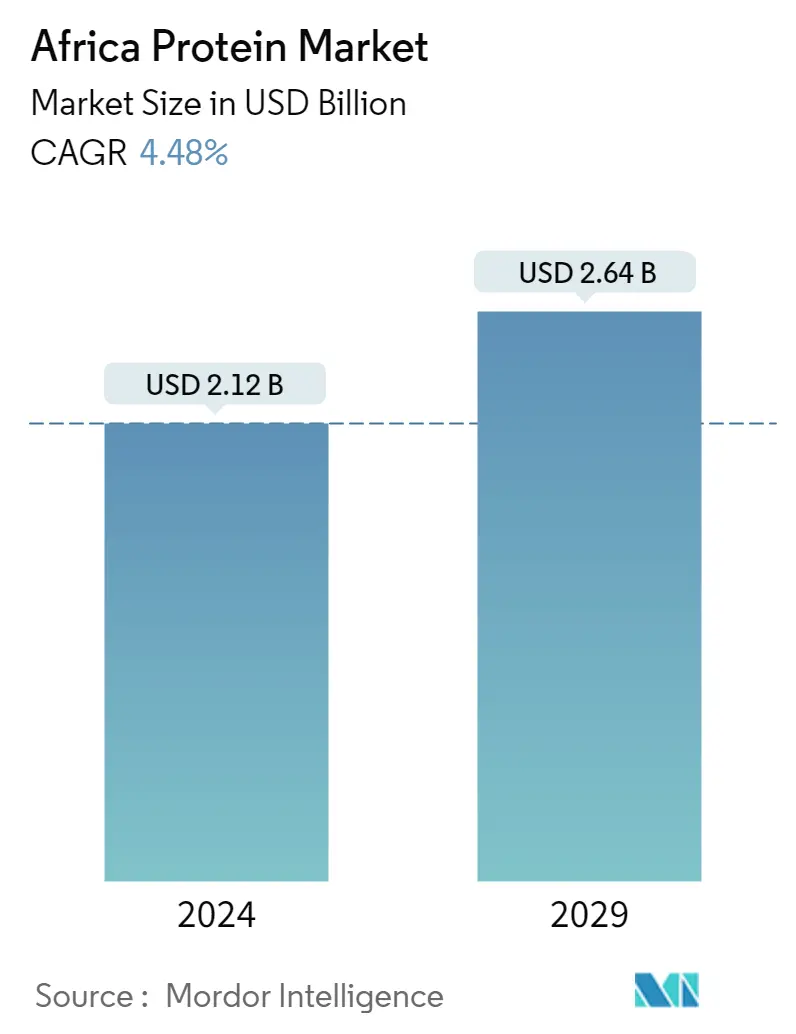

| Размер Рынка (2024) | 2.12 миллиарда долларов США | |

| Размер Рынка (2029) | 2.64 миллиарда долларов США | |

| Наибольшая доля по конечному пользователю | Еда и напитки | |

| CAGR (2024 - 2029) | 4.48 % | |

| Наибольшая доля по странам | Нигерия | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка белка в Африке

Размер рынка белка в Африке оценивается в 2,12 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,64 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 4,48% в течение прогнозируемого периода (2024-2029 годы).

Устойчивые альтернативные источники белка повышают рыночный спрос, поскольку применяются в основном в секторе продуктов питания и напитков.

- На долю растительных белков приходится наибольшая доля приложений для конечных пользователей (84,72%) на африканском рынке белков. Осведомленность потребителей о глобальных проблемах, таких как изменение климата и неустойчивость животноводства, растет. Кроме того, влияние различных знаменитостей в социальных сетях делает растительные диеты популярными среди широкой публики. Кения и Нигерия, например, вошли в десятку стран мира с наибольшим ростом числа вегетарианцев в период с 2016 по 2017 год. Поскольку потребители активно выбирают продукты питания и напитки, которые стирают границы между продуктами питания и лекарствами, питательная ценность белка в продуктах увеличивается. Продажи заменителей мяса и молока растут одновременно.

- На сегмент кормов для животных приходится наибольшая доля (51,29%) в применении растительного белка на изученном рынке. В этом сегменте широко используется растительный белок, в основном соевый и пшеничный белки, из-за их низкой себестоимости, отличной усвояемости и нейтрального вкусового профиля. Производственное животное может функционировать на самом высоком зоотехническом уровне благодаря использованию новых источников растительного белка, таких как гидролизованные растительные белки. В сегменте средств личной гигиены и косметики наблюдался самый высокий рост за исследуемый период среднегодовой темп роста составил 7,12% по объему. Гороховый белок вносит основной вклад в этот рост, поскольку он снижает TEWL и увеличивает содержание воды в коже.

- За растительным белком следует применение животного белка. По приложениям сектор FB был ведущим сегментом конечного потребления животного белка в регионе в 2022 году. На подсегменты хлебобулочных изделий и снеков приходилось самая высокая доля в сегменте FB 27,14% и 23,58% соответственно в 2022 году..

С ростом популярности растительных белков среди нигерийцев страна стала свидетелем второго по величине вклада на африканский рынок белков.

- По странам Нигерия зарегистрировала свое доминирование на африканском белковом рынке, за ней в 2022 году следовала Южная Африка из-за роста веганства среди населения Нигерии. В Нигерии популярны растительные белки, особенно соевый белок, который имеет низкую стоимость и высокое содержание белка. Таким образом, по мере роста популярности, на нигерийском рынке, по прогнозам, будет зафиксирован самый быстрорастущий среднегодовой темп роста в размере 6,34% в стоимостном выражении в течение прогнозируемого периода (2023-2029 гг.). Рост располагаемых доходов населения, который увеличился до 45,3 млрд долларов США в 2021 году, также положительно влияет на рост сегмента с 2016 года и, как ожидается, продолжит оказывать такое влияние до 2029 года.

- С другой стороны, животные белки также стали свидетелями спроса на африканском рынке. По оценкам, в 2021 году около 18–20% потребительских расходов среднего эфиопского потребителя было потрачено на продукты животного происхождения. Южная Африка является еще одним ведущим рынком со сравнительно более крупной отраслью производства кормов для животных, на которую приходится 33,04% доли африканского сектора кормов для животных. Такие факторы способствуют росту южноафриканского сегмента африканского белкового рынка.

- Однако по типу белка растительные белки доминировали на рынке с долей 63,6% по объему в 2022 году, и, по прогнозам, в течение прогнозируемого периода их среднегодовой темп роста составит 4,30% по стоимости из-за роста числа вегетарианцев. в регионе. Около 66% населения Южной Африки заявили, что в 2021 году они заинтересованы в мясе растительного происхождения, что способствовало росту этого сегмента. В 2021 году около 81% потребителей пробовали растительное молоко, 48% пробовали другие молочные альтернативы и 44% пробовали веганские альтернативы мясу.

Тенденции рынка белка в Африке

- Ключевые игроки будут уделять больше внимания рынку Африки

- Увеличение занятости женщин, ведущее к огромным возможностям роста, стимулировало развитие этого сегмента.

- Функциональные напитки для поддержки роста рынка

- Более высокое содержание сахара в сухих завтраках представляет собой серьезную угрозу для роста сегмента.

- Отсутствие популярного соуса может замедлить рост отрасли

- Рост потребления кондитерских изделий дома для стимулирования рынка

- Альтернативы молочным продуктам, влияющие на спрос

- Растущее число пожилого населения и повышенный риск хронических заболеваний и инвалидности стимулируют рынок.

- Технологическая адаптация движет отраслью

- Индустрия процветает благодаря увеличению рекламной деятельности.

- Растущая популярность здоровых перекусов стала толчком для сектора

- Расширяющаяся потребительская база может принести пользу рынку спортивных добавок.

- Корма для животных — это слаборазвитый бизнес с высоким потенциалом роста

- Спрос повышается за счет увеличения располагаемого дохода и урбанизации.

- Потребление растительного белка будет расти устойчивыми темпами

- Производство сои, пшеницы и гороха является основным сырьем для производителей растительных белковых ингредиентов.

Обзор белковой отрасли Африки

Рынок белка в Африке фрагментирован пять крупнейших компаний занимают 6,39%. Основными игроками на этом рынке являются Cargill Incorporated, Fonterra Co-operative Group Limited, Hilmar Cheese Company Inc., International Flavors Fragrances, Inc. и Kerry Group plc (отсортировано в алфавитном порядке).

Лидеры белкового рынка Африки

Cargill Incorporated

Fonterra Co-operative Group Limited

Hilmar Cheese Company Inc.

International Flavors & Fragrances, Inc.

Kerry Group plc

Other important companies include Amesi Group, Lactoprot Deutschland GmbH, Prolactal.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка белка Африки

- Февраль 2021 г . подразделение DuPont Nutrition Biosciences и компания-производитель ингредиентов IFF объявили о своем слиянии в 2021 году. Объединенная компания продолжит работать под названием IFF. Дополнительные портфели обеспечивают компании лидирующие позиции в ряде ингредиентов, включая соевый белок.

- Июнь 2020 г . Kerry Group расширила ассортимент ингредиентов растительного белка. Ассортимент включает органические, веганские и не содержащие аллергенов продукты, которые широко используются в различных продуктах питания и напитках. Всего для линеек ProDiem и Hypro было разработано 13 новых белковых ингредиентов растительного происхождения.

- Январь 2019 г . В Лецене немецкое предприятие Lactoprot установило первую в мире выпарную установку для молочных солей и увеличило производительность казеиновой установки до 27 000 л/ч.

Отчет о рынке белка в Африке – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

- 3.2 Тенденции потребления белка

- 3.2.1 Животное

- 3.2.2 Растение

- 3.3 Тенденции производства

- 3.3.1 Животное

- 3.3.2 Растение

- 3.4 Нормативно-правовая база

- 3.4.1 Южная Африка

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 4.1 Источник

- 4.1.1 Животное

- 4.1.1.1 По типу белка

- 4.1.1.1.1 Казеин и казеинаты

- 4.1.1.1.2 Коллаген

- 4.1.1.1.3 Яичный белок

- 4.1.1.1.4 Желатин

- 4.1.1.1.5 Белок насекомых

- 4.1.1.1.6 Молочный белок

- 4.1.1.1.7 Сывороточный протеин

- 4.1.1.1.8 Другой животный белок

- 4.1.2 микробный

- 4.1.2.1 По типу белка

- 4.1.2.1.1 Белок водорослей

- 4.1.2.1.2 Микопротеин

- 4.1.3 Растение

- 4.1.3.1 По типу белка

- 4.1.3.1.1 Конопляный протеин

- 4.1.3.1.2 Гороховый протеин

- 4.1.3.1.3 Картофельный белок

- 4.1.3.1.4 Рисовый протеин

- 4.1.3.1.5 Я протеин

- 4.1.3.1.6 Пшеничный протеин

- 4.1.3.1.7 Другой растительный белок

- 4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Кондитерские изделия

- 4.2.2.1.6 Молочные и молочные альтернативные продукты

- 4.2.2.1.7 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.8 Продукты питания RTE/RTC

- 4.2.2.1.9 Закуски

- 4.2.3 Личная гигиена и косметика

- 4.2.4 Добавки

- 4.2.4.1 По дополнительному конечному пользователю

- 4.2.4.1.1 Детское питание и детские смеси

- 4.2.4.1.2 Питание пожилых людей и медицинское питание

- 4.2.4.1.3 Спортивное/спортивное питание

- 4.3 Страна

- 4.3.1 Нигерия

- 4.3.2 Южная Африка

- 4.3.3 Остальная часть Африки

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

- 5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 Amesi Group

- 5.4.2 Cargill Incorporated

- 5.4.3 Fonterra Co-operative Group Limited

- 5.4.4 Hilmar Cheese Company Inc.

- 5.4.5 Международные ароматы и ароматы, Inc.

- 5.4.6 Kerry Group plc

- 5.4.7 Lactoprot Deutschland GmbH

- 5.4.8 Prolactal

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

- 7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация белковой индустрии Африки

Животные, микробы и растения представлены в виде сегментов по источникам. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты. Нигерия и Южная Африка представлены сегментами по странам.

- На долю растительных белков приходится наибольшая доля приложений для конечных пользователей (84,72%) на африканском рынке белков. Осведомленность потребителей о глобальных проблемах, таких как изменение климата и неустойчивость животноводства, растет. Кроме того, влияние различных знаменитостей в социальных сетях делает растительные диеты популярными среди широкой публики. Кения и Нигерия, например, вошли в десятку стран мира с наибольшим ростом числа вегетарианцев в период с 2016 по 2017 год. Поскольку потребители активно выбирают продукты питания и напитки, которые стирают границы между продуктами питания и лекарствами, питательная ценность белка в продуктах увеличивается. Продажи заменителей мяса и молока растут одновременно.

- На сегмент кормов для животных приходится наибольшая доля (51,29%) в применении растительного белка на изученном рынке. В этом сегменте широко используется растительный белок, в основном соевый и пшеничный белки, из-за их низкой себестоимости, отличной усвояемости и нейтрального вкусового профиля. Производственное животное может функционировать на самом высоком зоотехническом уровне благодаря использованию новых источников растительного белка, таких как гидролизованные растительные белки. В сегменте средств личной гигиены и косметики наблюдался самый высокий рост за исследуемый период среднегодовой темп роста составил 7,12% по объему. Гороховый белок вносит основной вклад в этот рост, поскольку он снижает TEWL и увеличивает содержание воды в коже.

- За растительным белком следует применение животного белка. По приложениям сектор FB был ведущим сегментом конечного потребления животного белка в регионе в 2022 году. На подсегменты хлебобулочных изделий и снеков приходилось самая высокая доля в сегменте FB 27,14% и 23,58% соответственно в 2022 году..

| Животное | По типу белка | Казеин и казеинаты |

| Коллаген | ||

| Яичный белок | ||

| Желатин | ||

| Белок насекомых | ||

| Молочный белок | ||

| Сывороточный протеин | ||

| Другой животный белок | ||

| микробный | По типу белка | Белок водорослей |

| Микопротеин | ||

| Растение | По типу белка | Конопляный протеин |

| Гороховый протеин | ||

| Картофельный белок | ||

| Рисовый протеин | ||

| Я протеин | ||

| Пшеничный протеин | ||

| Другой растительный белок |

| Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Хлопья на завтрак | ||

| Приправы/Соусы | ||

| Кондитерские изделия | ||

| Молочные и молочные альтернативные продукты | ||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Личная гигиена и косметика | ||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси |

| Питание пожилых людей и медицинское питание | ||

| Спортивное/спортивное питание | ||

| Нигерия |

| Южная Африка |

| Остальная часть Африки |

| Источник | Животное | По типу белка | Казеин и казеинаты |

| Коллаген | |||

| Яичный белок | |||

| Желатин | |||

| Белок насекомых | |||

| Молочный белок | |||

| Сывороточный протеин | |||

| Другой животный белок | |||

| микробный | По типу белка | Белок водорослей | |

| Микопротеин | |||

| Растение | По типу белка | Конопляный протеин | |

| Гороховый протеин | |||

| Картофельный белок | |||

| Рисовый протеин | |||

| Я протеин | |||

| Пшеничный протеин | |||

| Другой растительный белок | |||

| Конечный пользователь | Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | |

| Напитки | |||

| Хлопья на завтрак | |||

| Приправы/Соусы | |||

| Кондитерские изделия | |||

| Молочные и молочные альтернативные продукты | |||

| Мясо/птица/морепродукты и продукты, заменители мяса | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Личная гигиена и косметика | |||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | |

| Питание пожилых людей и медицинское питание | |||

| Спортивное/спортивное питание | |||

| Страна | Нигерия | ||

| Южная Африка | |||

| Остальная часть Африки | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.