Размер рынка желатина

| Период исследования | 2017 - 2029 | |

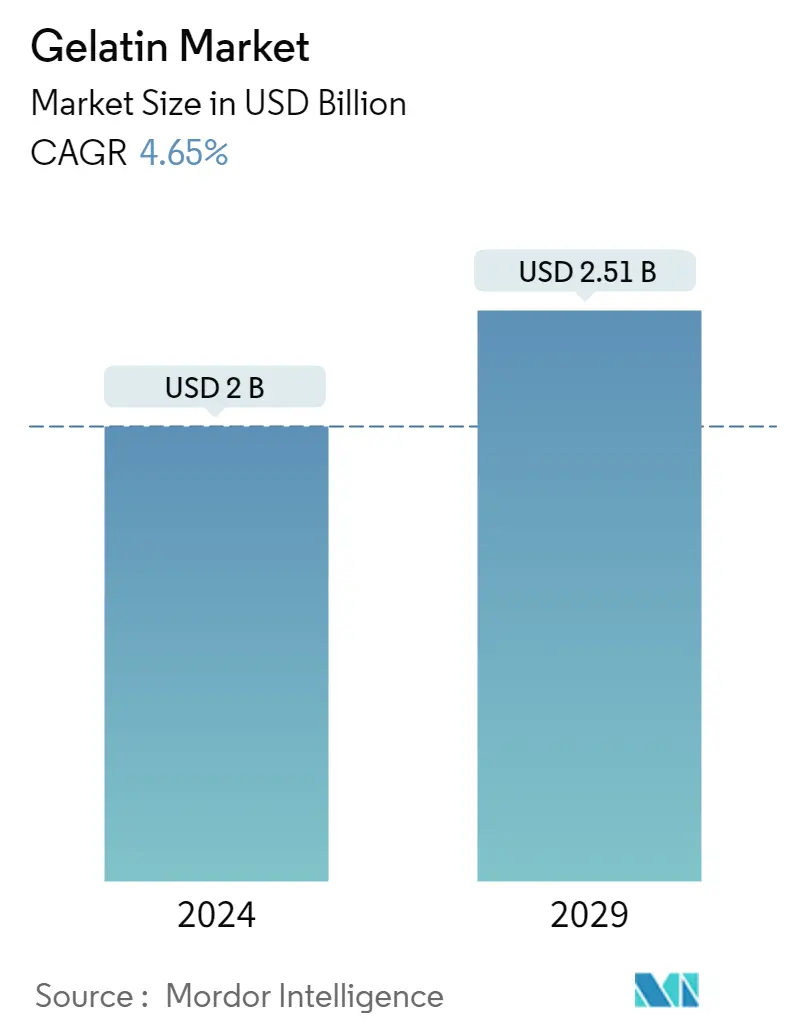

| Размер Рынка (2024) | 2.00 миллиарда долларов США | |

| Размер Рынка (2029) | 2.51 миллиарда долларов США | |

| Наибольшая доля по конечному пользователю | Еда и напитки | |

| CAGR (2024 - 2029) | 4.65 % | |

| Наибольшая доля по региону | Азиатско-Тихоокеанский регион | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка желатина

Размер рынка желатина оценивается в 2 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,51 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 4,65% в течение прогнозируемого периода (2024-2029 годы).

Растущий акцент на средствах личной гигиены, спрос на средства по уходу за кожей и волосами на белковой основе приобретут заметное значение в течение прогнозируемого периода.

- По сфере применения продукты питания и напитки оставались крупнейшим сегментом на мировом рынке желатина. Также ожидается, что номинальный среднегодовой темп роста составит 4,46% по объему в течение прогнозируемого периода. Этот рост в первую очередь обусловлен смещением предпочтений от традиционных продуктов питания к решениям, в большей степени основанным на белке. Во всем мире около 93% потребителей хотят питаться здоровой пищей хотя бы несколько раз, а 63% стараются питаться здоровой пищей большую часть или все время. Потребители также более внимательно относятся к продуктам, которые они потребляют, и к тому, как ингредиенты любого продукта влияют на их здоровье. Белки в желатине могут помочь поддержать стенку кишечника, в том числе создать защитную слизистую оболочку кишечника.

- Во время вспышки COVID-19 потребление полуфабрикатов дома выросло до 26% в 2020 году. Важность здоровья как образа жизни повлияла на потребителей в секторе FB. Тем не менее, в течение прогнозируемого периода ожидается, что средства личной гигиены станут самым быстрорастущим сегментом рынка со среднегодовым темпом роста 6,29% в стоимостном выражении, поскольку желатин имеет более высокое среднее содержание белка (5%), чем другие молочные белки.

- Единственным сегментом, в котором применяется желатин, является сегмент средств личной гигиены и косметики. Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста сегмента составит 6,31% по объему. Во многих косметических продуктах, таких как кремы для лица, лосьоны для тела, шампуни, лаки для волос, солнцезащитные кремы, соли для ванн и жидкости для пенных ванн, в качестве гелеобразующего агента используется желатин. Он безопасен для кожи, не содержит токсичных веществ и хорошо работает в качестве увлажняющего крема в кремах и лосьонах. Благодаря пленкообразующим свойствам улучшает блеск и расчесываемость волос, а также гладкость кожи. Это также обеспечивает более равномерное впитывание пигментов красок и оттенков волос.

Европа будет занимать значительную долю в 2022 году из-за растущего спроса на пищевые добавки во всем регионе, что привело к применению желатина.

- Азиатско-Тихоокеанский регион является крупнейшим и наиболее быстрорастущим рынком желатина, за ним следует Европа. На оба региона приходится примерно 78,6% общей потребности в желатиновом белке. Развитая мясная промышленность Азиатско-Тихоокеанского региона производит огромное количество желатина, что облегчает доступ к ингредиенту в регионе. Растущее ожирение в Азиатско-Тихоокеанском регионе, особенно в таких странах, как Китай и Индия, также стало еще одним важным фактором, стимулирующим рост рынка. В Индии процент женщин с избыточным весом вырос с 20,6% до 24%, а среди мужчин этот показатель увеличился с 18,9% до 22,9% в 2021 году. Употребление продуктов на основе желатина в рамках сбалансированной диеты может способствовать снижению веса из-за желатин с высоким содержанием белка и низкой калорийностью.

- В Европе Россия доминировала на рынке и занимала 22,5% регионального рынка. В 2021 году продажи желатина в России выросли на 8,18% по сравнению с 2020 годом, что связано с увеличением использования бычьего желатина в различных продуктах питания и напитках. Растущий спрос на пищевые добавки в регионе объясняет смещение склонности потребителей к здоровому и богатому белком рациону питания, что, как ожидается, будет способствовать росту рынка желатина.

- Африканский регион занимает значительную долю рынка желатина из-за возросшей коммерческой активности, отражающей агрессивную стратегию расширения в стране. Росту рынка способствовала высокая интеграция желатина в индустрию общественного питания, особенно в хлебобулочные изделия и напитки. Компании рекламируют свой желатин как натуральный продукт для производства прозрачных напитков, которые становятся все более популярными среди потребителей. Около 2–3% желатина полезно для удаления осадка фруктового сока, который может вызвать помутнение.

Тенденции мирового рынка желатина

- Азиатско-Тихоокеанский регион занимал основную долю рынка

- Здоровые тенденции в сфере напитков, влияющие на рост рынка

- Растущее предпочтение удобных вариантов завтрака

- Рост спроса на одноразовые пакеты может увеличить производство

- Рост домашнего потребления и спроса на полезные кондитерские изделия

- Молочная альтернатива продемонстрирует значительный рост

- Растущая проблема питания стареющего населения

- Альтернативы мясному белку произвели революцию в мясном сегменте

- Продажи готовых и замороженных продуктов резко выросли

- Предпочтение здоровым перекусам для поддержки роста рынка

- Повышение осведомленности о здоровье и растущий спрос со стороны миллениалов

- Растущий спрос на комбикорма

- Натуральные ингредиенты стимулируют продажи в сегменте

- Рост потребления животного белка открывает возможности для ключевых игроков сектора ингредиентов

Обзор отрасли желатина

Рынок желатина фрагментирован пять крупнейших компаний занимают 11,32%. Основными игроками на этом рынке являются Darling Ingredients Inc., Gelita AG, Italgelatine SpA, Nitta Gelatin Inc. и SAS Gelatines Weishardt (отсортировано в алфавитном порядке).

Лидеры рынка желатина

Darling Ingredients Inc.

Gelita AG

Italgelatine SpA

Nitta Gelatin Inc.

SAS Gelatines Weishardt

Other important companies include ASAHI GELATINE INDUSTRIAL Co. Ltd, Jellice Pioneer Private Limited, Nippi. Inc..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка желатина

- Май 2021 г . Darling Ingredients Inc. объявила, что ее бренд Rousselot расширил ассортимент очищенного, фармацевтического и модифицированного желатина выпуском X-Pure® GelDAT – желатина дезаминотирозин.

- Январь 2021 г . Nitta Gelatin India представила высококачественный желатин международного стандарта в рамках своего бизнеса в сфере гостиничного/ресторанного/кейтерингового обслуживания (HoReCa). Желатин высшего качества производится по японской технологии в соответствии с надлежащей производственной практикой (GMP) и системой анализа рисков и критических контрольных точек (HACCP), в соответствии с европейскими гигиеническими стандартами (EC). Этот желатин получен из натуральных источников, которые содержат все незаменимые аминокислоты, кроме триптофана.

- Ноябрь 2020 г . Rousselot запустила новый формат доставки — жевательные капсулы — для нутрицевтических и фармацевтических желатиновых ингредиентов, предлагаемых под брендом SiMoGel, что позволяет производителям воспользоваться растущей популярностью жевательных конфет и жевательных конфет. Жевательные капсулы сочетают в себе преимущества капсул, мягких гелей и жевательных конфет в одном формате доставки. Созданные с использованием SiMoGel в процессе безкрахмального нанесения, жевательные капсулы можно использовать для доставки широкого спектра активных ингредиентов в очень точных дозировках, от питательных растворов до безрецептурных продуктов.

Отчет о рынке желатина – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

- 3.2 Тенденции потребления белка

- 3.2.1 Животное

- 3.3 Тенденции производства

- 3.3.1 Животное

- 3.4 Нормативно-правовая база

- 3.4.1 Китай

- 3.4.2 Франция

- 3.4.3 Германия

- 3.4.4 Индия

- 3.4.5 Италия

- 3.4.6 Япония

- 3.4.7 Великобритания

- 3.4.8 Соединенные Штаты

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 4.1 Форма

- 4.1.1 На основе животных

- 4.1.2 Морская база

- 4.2 Конечный пользователь

- 4.2.1 Еда и напитки

- 4.2.1.1 По дополнительному конечному пользователю

- 4.2.1.1.1 Пекарня

- 4.2.1.1.2 Напитки

- 4.2.1.1.3 Приправы/Соусы

- 4.2.1.1.4 Кондитерские изделия

- 4.2.1.1.5 Молочные и молочные альтернативные продукты

- 4.2.1.1.6 Продукты питания RTE/RTC

- 4.2.1.1.7 Закуски

- 4.2.2 Личная гигиена и косметика

- 4.3 Область

- 4.3.1 Африка

- 4.3.1.1 По форме

- 4.3.1.2 Конечным пользователем

- 4.3.1.3 По стране

- 4.3.1.3.1 Нигерия

- 4.3.1.3.2 Южная Африка

- 4.3.1.3.3 Остальная часть Африки

- 4.3.2 Азиатско-Тихоокеанский регион

- 4.3.2.1 По форме

- 4.3.2.2 Конечным пользователем

- 4.3.2.3 По стране

- 4.3.2.3.1 Австралия

- 4.3.2.3.2 Китай

- 4.3.2.3.3 Индия

- 4.3.2.3.4 Индонезия

- 4.3.2.3.5 Япония

- 4.3.2.3.6 Малайзия

- 4.3.2.3.7 Новая Зеландия

- 4.3.2.3.8 Южная Корея

- 4.3.2.3.9 Таиланд

- 4.3.2.3.10 Вьетнам

- 4.3.2.3.11 Остальная часть Азиатско-Тихоокеанского региона

- 4.3.3 Европа

- 4.3.3.1 По форме

- 4.3.3.2 Конечным пользователем

- 4.3.3.3 По стране

- 4.3.3.3.1 Бельгия

- 4.3.3.3.2 Франция

- 4.3.3.3.3 Германия

- 4.3.3.3.4 Италия

- 4.3.3.3.5 Нидерланды

- 4.3.3.3.6 Россия

- 4.3.3.3.7 Испания

- 4.3.3.3.8 Турция

- 4.3.3.3.9 Великобритания

- 4.3.3.3.10 Остальная Европа

- 4.3.4 Средний Восток

- 4.3.4.1 По форме

- 4.3.4.2 Конечным пользователем

- 4.3.4.3 По стране

- 4.3.4.3.1 Иран

- 4.3.4.3.2 Саудовская Аравия

- 4.3.4.3.3 Объединенные Арабские Эмираты

- 4.3.4.3.4 Остальной Ближний Восток

- 4.3.5 Северная Америка

- 4.3.5.1 По форме

- 4.3.5.2 Конечным пользователем

- 4.3.5.3 По стране

- 4.3.5.3.1 Канада

- 4.3.5.3.2 Мексика

- 4.3.5.3.3 Соединенные Штаты

- 4.3.5.3.4 Остальная часть Северной Америки

- 4.3.6 Южная Америка

- 4.3.6.1 По форме

- 4.3.6.2 Конечным пользователем

- 4.3.6.3 По стране

- 4.3.6.3.1 Аргентина

- 4.3.6.3.2 Бразилия

- 4.3.6.3.3 Остальная часть Южной Америки

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

- 5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 ASAHI GELATINE INDUSTRIAL Co. Ltd

- 5.4.2 Darling Ingredients Inc.

- 5.4.3 Gelita AG

- 5.4.4 Italgelatine SpA

- 5.4.5 Jellice Pioneer Private Limited

- 5.4.6 Nippi. Inc.

- 5.4.7 Nitta Gelatin Inc.

- 5.4.8 SAS Gelatines Weishardt

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

- 7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация желатиновой отрасли

На основе животных и морских животных подразделяются на сегменты по форме. Продукты питания и напитки, средства личной гигиены и косметика рассматриваются конечным пользователем как сегменты. Африка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток, Северная Америка, Южная Америка покрываются сегментами по регионам.

- По сфере применения продукты питания и напитки оставались крупнейшим сегментом на мировом рынке желатина. Также ожидается, что номинальный среднегодовой темп роста составит 4,46% по объему в течение прогнозируемого периода. Этот рост в первую очередь обусловлен смещением предпочтений от традиционных продуктов питания к решениям, в большей степени основанным на белке. Во всем мире около 93% потребителей хотят питаться здоровой пищей хотя бы несколько раз, а 63% стараются питаться здоровой пищей большую часть или все время. Потребители также более внимательно относятся к продуктам, которые они потребляют, и к тому, как ингредиенты любого продукта влияют на их здоровье. Белки в желатине могут помочь поддержать стенку кишечника, в том числе создать защитную слизистую оболочку кишечника.

- Во время вспышки COVID-19 потребление полуфабрикатов дома выросло до 26% в 2020 году. Важность здоровья как образа жизни повлияла на потребителей в секторе FB. Тем не менее, в течение прогнозируемого периода ожидается, что средства личной гигиены станут самым быстрорастущим сегментом рынка со среднегодовым темпом роста 6,29% в стоимостном выражении, поскольку желатин имеет более высокое среднее содержание белка (5%), чем другие молочные белки.

- Единственным сегментом, в котором применяется желатин, является сегмент средств личной гигиены и косметики. Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста сегмента составит 6,31% по объему. Во многих косметических продуктах, таких как кремы для лица, лосьоны для тела, шампуни, лаки для волос, солнцезащитные кремы, соли для ванн и жидкости для пенных ванн, в качестве гелеобразующего агента используется желатин. Он безопасен для кожи, не содержит токсичных веществ и хорошо работает в качестве увлажняющего крема в кремах и лосьонах. Благодаря пленкообразующим свойствам улучшает блеск и расчесываемость волос, а также гладкость кожи. Это также обеспечивает более равномерное впитывание пигментов красок и оттенков волос.

| На основе животных |

| Морская база |

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Приправы/Соусы | ||

| Кондитерские изделия | ||

| Молочные и молочные альтернативные продукты | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Личная гигиена и косметика |

| Африка | По форме | |

| Конечным пользователем | ||

| По стране | Нигерия | |

| Южная Африка | ||

| Остальная часть Африки | ||

| Азиатско-Тихоокеанский регион | По форме | |

| Конечным пользователем | ||

| Австралия | ||

| Китай | ||

| Индия | ||

| Индонезия | ||

| Япония | ||

| Малайзия | ||

| Новая Зеландия | ||

| Южная Корея | ||

| Таиланд | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | По форме | |

| Конечным пользователем | ||

| Бельгия | ||

| Франция | ||

| Германия | ||

| Италия | ||

| Нидерланды | ||

| Россия | ||

| Испания | ||

| Турция | ||

| Великобритания | ||

| Остальная Европа | ||

| Средний Восток | По форме | |

| Конечным пользователем | ||

| Иран | ||

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Северная Америка | По форме | |

| Конечным пользователем | ||

| Канада | ||

| Мексика | ||

| Соединенные Штаты | ||

| Остальная часть Северной Америки | ||

| Южная Америка | По форме | |

| Конечным пользователем | ||

| Аргентина | ||

| Бразилия | ||

| Остальная часть Южной Америки | ||

| Форма | На основе животных | ||

| Морская база | |||

| Конечный пользователь | Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | |||

| Приправы/Соусы | |||

| Кондитерские изделия | |||

| Молочные и молочные альтернативные продукты | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Личная гигиена и косметика | |||

| Область | Африка | По форме | |

| Конечным пользователем | |||

| По стране | Нигерия | ||

| Южная Африка | |||

| Остальная часть Африки | |||

| Азиатско-Тихоокеанский регион | По форме | ||

| Конечным пользователем | |||

| Австралия | |||

| Китай | |||

| Индия | |||

| Индонезия | |||

| Япония | |||

| Малайзия | |||

| Новая Зеландия | |||

| Южная Корея | |||

| Таиланд | |||

| Вьетнам | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | По форме | ||

| Конечным пользователем | |||

| Бельгия | |||

| Франция | |||

| Германия | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Испания | |||

| Турция | |||

| Великобритания | |||

| Остальная Европа | |||

| Средний Восток | По форме | ||

| Конечным пользователем | |||

| Иран | |||

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Северная Америка | По форме | ||

| Конечным пользователем | |||

| Канада | |||

| Мексика | |||

| Соединенные Штаты | |||

| Остальная часть Северной Америки | |||

| Южная Америка | По форме | ||

| Конечным пользователем | |||

| Аргентина | |||

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.