Размер и доля рынка авиакосмических композитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

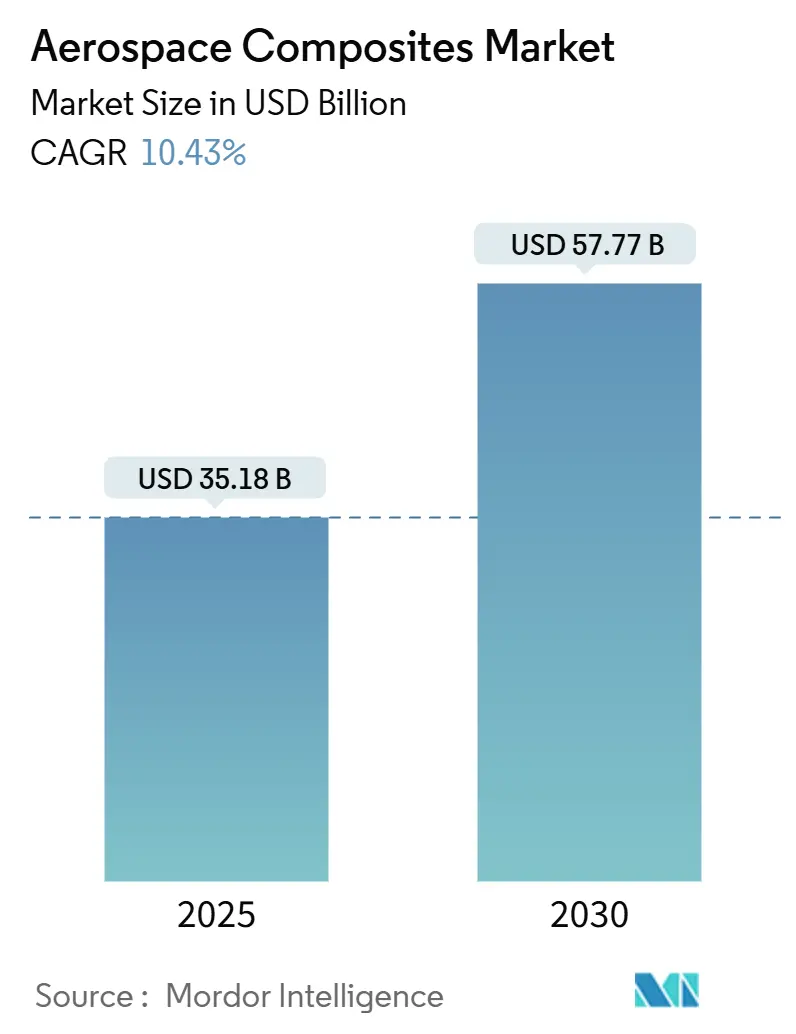

| Размер Рынка (2025) | 35.18 Миллиардов долларов США |

| Размер Рынка (2030) | 57.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиакосмических композитов от Mordor Intelligence

Рынок авиакосмических композитов оценивается в 35,18 млрд долларов США в 2025 году и прогнозируется к достижению 57,77 млрд долларов США к 2030 году, регистрируя CAGR 10,43% за прогнозный период. Высокий спрос на легкие конструкции, повышающие топливную эффективность, расширение гиперзвуковых программ и растущая потребность в перерабатываемых материалах являются центральными силами, формирующими рынок. Системы автоматизированной укладки волокон (AFP), обеспечивающие в 4-8 раз более высокую производительность по сравнению с устаревшими линиями укладки, быстрое внедрение термопластиков в портфеле узкофюзеляжных самолетов и требования электрификации флота к высокотемпературным деталям входят в число наиболее влиятельных факторов роста. Крупные авиационные OEM вертикально интегрируют производство композитов для контроля качества и затрат, усиливая конкуренцию среди поставщиков и ускоряя циклы квалификации для новых смол. Расширяющаяся производственная база Азии и растущие инвестиции в электрическую тягу превращают регион в наиболее быстрорастущий центр рынка.

Ключевые выводы отчета

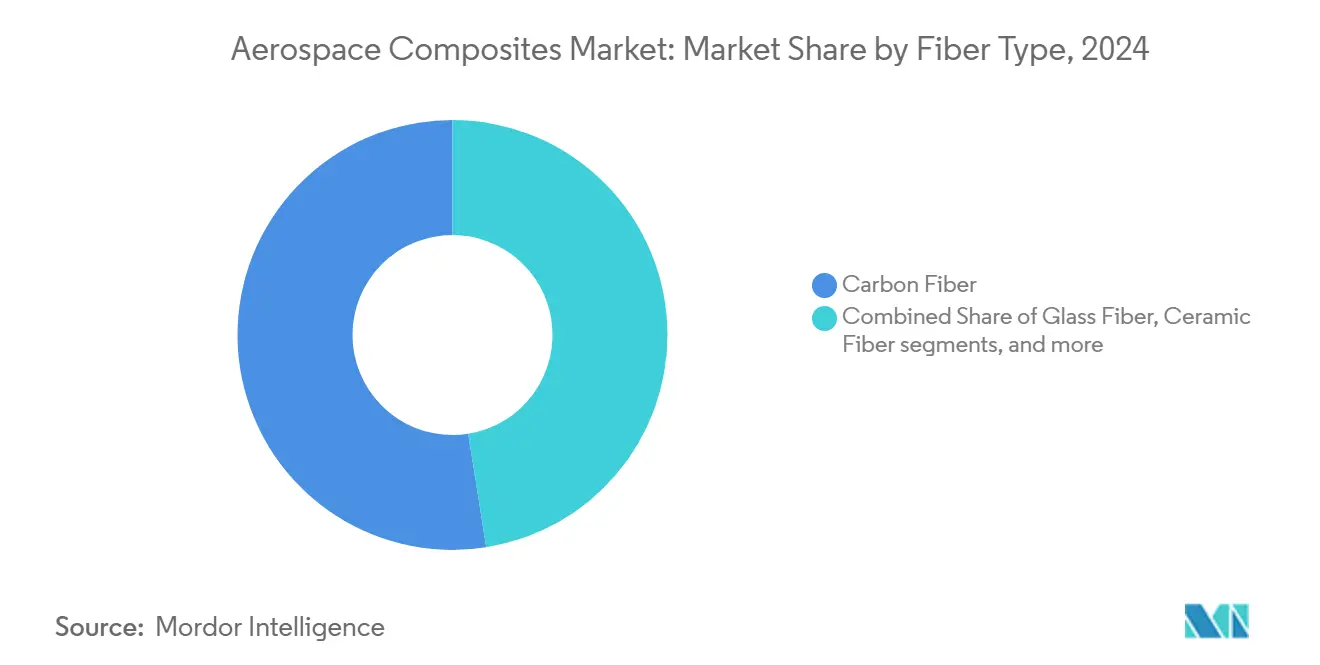

- По типу волокна углеволокно занимало 52,51% доли рынка авиакосмических композитов в 2024 году, в то время как керамическое волокно прогнозируется к росту с CAGR 10,92% до 2030 года.

- По типу смолы термореактивные материалы лидировали с долей выручки 46,12% в 2024 году, но термопластики развиваются с CAGR 13,51% к 2030 году.

- По производственному процессу укладка препрегов составляла 44,71% доли в 2024 году; AFP зарегистрировала самый быстрый рост с CAGR 13,05%.

- По типу воздушного судна коммерческие узкофюзеляжные самолеты захватили 38,50% размера рынка в 2024 году, тогда как космические аппараты/ракеты-носители ожидается будут расти с CAGR 14,90%.

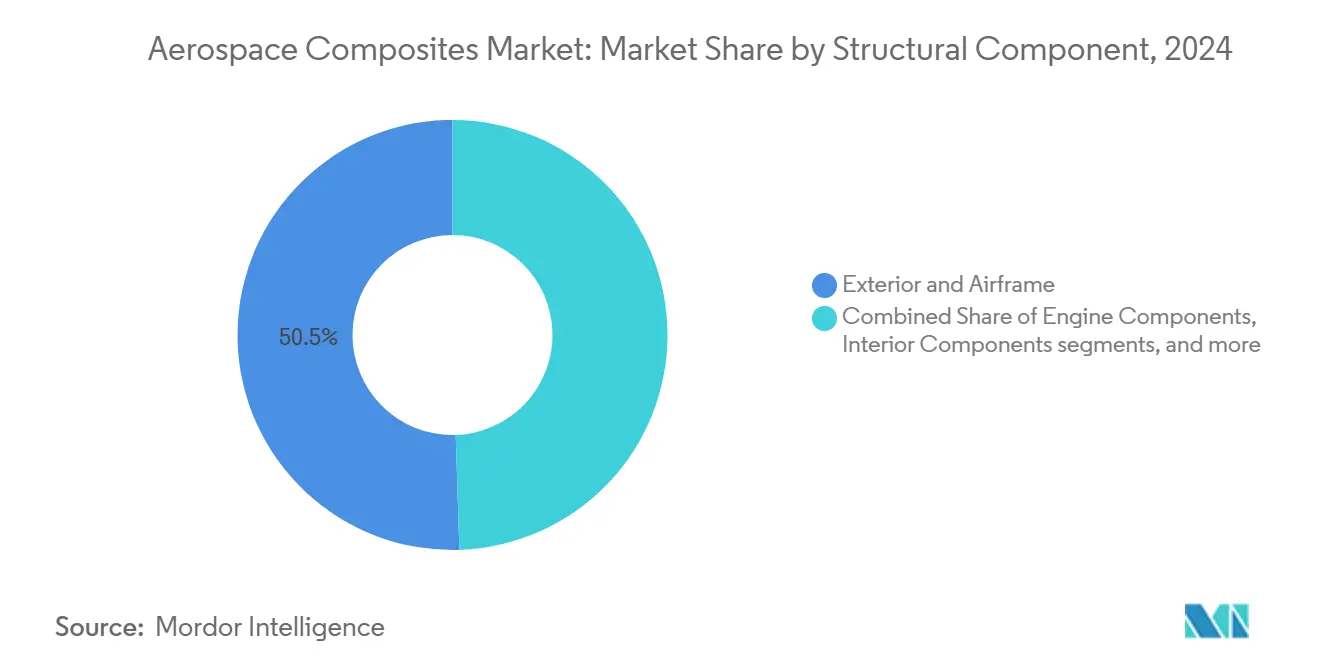

- По структурным компонентам наружные и фюзеляжные части представляли 50,51% доли рынка в 2024 году; детали двигателей растут быстрее всего с CAGR 17,81%.

- По конечным пользователям OEM доминировали с долей 80,51% в 2024 году, в то время как сегмент послепродажного обслуживания/MRO прогнозируется к росту с CAGR 9,00%.

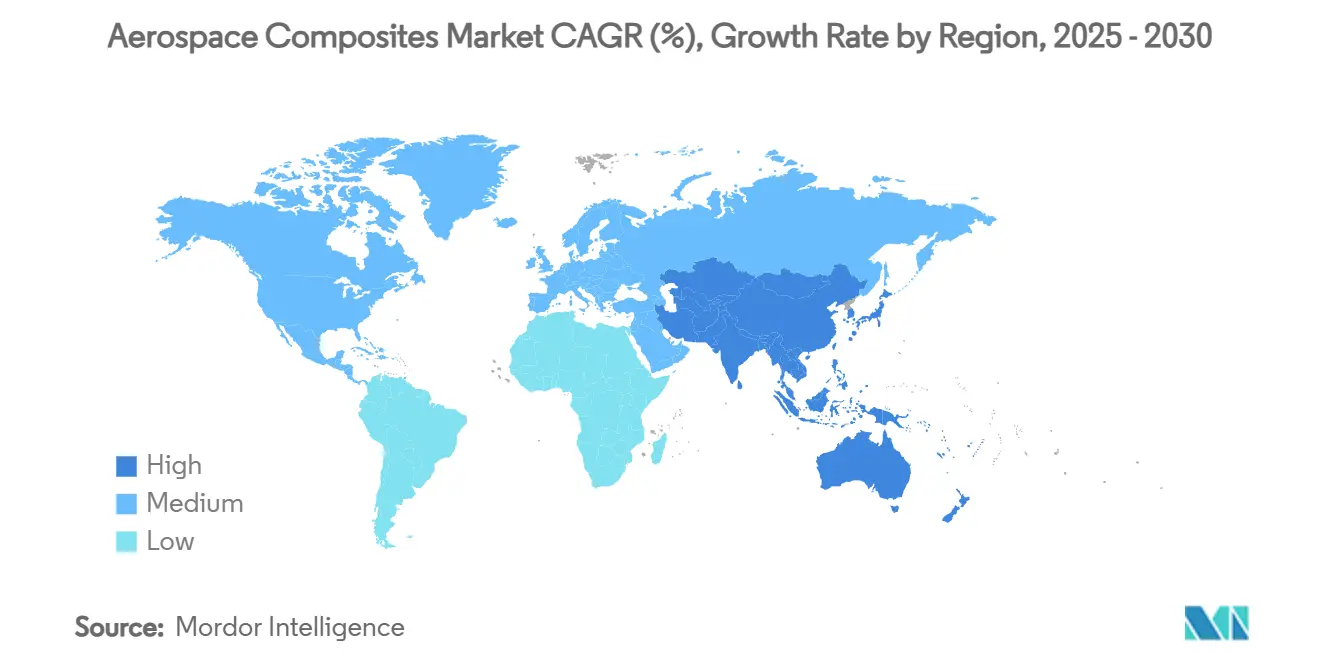

- По регионам Северная Америка удерживала 30,05% мировой выручки в 2025 году; Азиатско-Тихоокеанский регион готов к CAGR 10,10% до 2030 года.

Тенденции и инсайты глобального рынка авиакосмических композитов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение термопластиковых композитов для ускорения темпов производства программ узкофюзеляжных самолетов (под руководством Европы) | +2.5% | Под руководством Европы глобально | Среднесрочная перспектива (2-4 года) |

| Увеличение проникновения углеволокна в крылья узкофюзеляжных самолетов нового поколения в Северной Америке | +1.8% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Электрификация флота и более электрические воздушные суда (MEA), стимулирующие спрос на высокотемпературные композиты в Азии | +1.2% | Азия, глобально | Среднесрочная перспектива (2-4 года) |

| Коммерциализация космических запусков, повышающая спрос на легкие композитные конструкции | +2.0% | США, Китай, глобально | Краткосрочная перспектива (≤2 лет) |

| Военные программы стелс-технологий, стимулирующие внедрение керамико-матричных композитов в гиперзвуковых применениях | +1.5% | США, Китай, Россия | Среднесрочная перспектива (2-4 года) |

| Цели устойчивого развития OEM, продвигающие решения из перерабатываемых композитов | +1.0% | Под руководством Европы глобально | Долгосрочная перспектива (≥5 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение термопластиковых композитов

Collins Aerospace демонстрирует, что термопластиковые аэроструктуры сокращают производственные циклы на 80%, исключают автоклавное отверждение и на практически 100% подлежат переработке.[1]Collins Aerospace, "Thermoplastic Composites for High-Rate Aircraft Production," collinsaerospace.comЕвропейские программы узкофюзеляжных самолетов приняли этот материал для сокращения портфеля поставок. В то же время партнерство Arkema-Hexcel произвело первую полностью термопластиковую конструкцию коммерческого воздушного судна, подтверждая крупномасштабное производство вне автоклава. Высокая способность к переработке соответствует новым требованиям устойчивости, позиционируя термопластики как краеугольный камень будущего расширения рынка.

Увеличение проникновения углеволокна в крылья узкофюзеляжных самолетов нового поколения

Испытательный стенд eXtra Performance Wing компании Airbus включает обширные обшивки CFRP для снижения сопротивления и сокращения CO₂, демонстрируя возможность изготовления 32-метровых обшивок крыльев из углеволокна.[2]Airbus, "Extra Performance Wing and Bio-Fiber Panels Advance Sustainable Aviation," airbus.com Североамериканские программы проводят параллельные исследования, стремясь соответствовать или превзойти европейское использование CFRP. Экономия веса до 50% по сравнению с алюминием и повышение производительности AFP напрямую решают проблему портфеля заказов.

Электрификация флота и более электрические воздушные суда

Подсистемы электрической тяги требуют композитных корпусов, выдерживающих рабочую среду 450°F; высокотемпературная сотовая структура Flex-Core HRH-302 компании Hexcel отвечает этой потребности. Азиатские производители используют опыт в области электроники для интеграции слоев термоуправления в композитные обшивки, стимулируя региональный спрос. Ожидается, что эволюция архитектур батарей и топливных элементов стимулирует заказы на гибридные полимерно-керамические ламинаты по всему рынку.

Коммерциализация космических запусков

Многоразовые ракеты-носители зависят от легких обтекателей; китайский поставщик Monks Aviation поставил композитные обтекатели на 30% легче металлических конструкций для программы Ceres-1. Параллельные европейские инициативы разрабатывают полностью композитные баки LH₂ до TRL 5, подчеркивая сильный рыночный спрос от частных запускающих предприятий. CAGR сегмента космических аппаратов в 14,90% позиционирует его как наиболее динамичный сегмент рынка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты на преформы и автоклавы, ограничивающие внедрение у поставщиков второго уровня | -1.8% | Глобально, развивающиеся рынки | Краткосрочная перспектива (≤2 лет) |

| Волатильность цепи поставок прекурсоров авиационного класса для углеволокна на основе PAN | -2.0% | Глобально | Краткосрочная перспектива (≤2 лет) |

| Задержки квалификации и сертификации новых смоляных систем с FAA/EASA | -1.5% | Регулируемые рынки | Среднесрочная перспектива (2-4 года) |

| Ограниченная экспертиза по ремонтопригодности современных термопластиков в секторе MRO | -0.8% | Глобально | Долгосрочная перспектива (≥5 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на преформы и автоклавы

Автоклавы авиационного класса стоят 5-10 млн долларов США и требуют обширной инфраструктуры, отпугивая новых участников второго уровня. Термопластическая сварка вне автоклава и инфузия смол появляются как альтернативы с меньшими инвестициями, которые могут расширить участие поставщиков в рынке авиакосмических композитов.

Волатильность цепи поставок прекурсоров авиационного класса

Крупные OEM сформировали Коалицию целостности цепи поставок авиации для укрепления аккредитации поставщиков и отслеживаемости деталей после повторяющихся нехваток прекурсоров, нарушивших поставки. Усилия включают более строгие аудиты несоответствий и цифровое отслеживание, но сроки поставки сырья остаются постоянным риском в рынке авиакосмических композитов.

Сегментный анализ

По типу волокна: керамические волокна расширяют диапазон термостойкости

Углеволокно сохранило 52,51% доли рынка авиакосмических композитов в 2024 году благодаря зрелым цепям поставок и превосходному соотношению жесткости к весу. Керамические волокна, однако, опережают сегмент с CAGR 10,92%, движимые спросом гиперзвуковых и космических аппаратов на возможность 1,500 °C.[3]Mitsubishi Chemical Group, "Ultra-High-Temperature Ceramic Matrix Composites for Space," m-chemical.co.jp Гибридные ламинаты, сочетающие углеродные и керамические слои, завоевывают популярность среди OEM двигателей, стремящихся сократить забор охлаждающего воздуха на 25%. Ровинги, усиленные графеном, находящиеся на стадии оценки, показывают повышение модуля на 20-30% при встраивании путей измерения деформации, что является шагом к самоконтролирующимся обшивкам крыльев.

Экономически эффективное позиционирование стекловолокна сохраняет актуальность в обшивках обтекателей радаров и фюзеляжей, в то время как арамидные волокна поддерживают долю в устойчивых к баллистическим воздействиям полах вертолетов. Продолжающиеся материальные инновации поддерживают диверсификацию, однако углеродные и керамические материалы остаются основой размера рынка на протяжении всего прогнозного горизонта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу смолы: термопластики бросают вызов доминированию термореактивных материалов

Термореактивные эпоксидные и BMI системы командовали 46,12% выручки 2024 года из-за обширной родословной квалификации. Семейства термопластиков PEKK и PEI растут с CAGR 13,51%, движимые 80% сокращением времени циклов, цитируемым Collins Aerospace. Размер рынка авиакосмических композитов для термопластиков прогнозируется превысить 17 млрд долларов США к 2030 году, поскольку линии AFP поворачиваются к консолидации in-situ. Биоосновные смолы, впервые примененные SHD Composites, предлагают почти 100% возобновляемое содержание и выдерживают службу при 200 °C, совмещая экологические цели с механической целостностью.

Импульс квалификации ускоряется: FAA уже одобрило сварные термопластиковые управляющие поверхности для бизнес-джетов, сигнализируя о скором расширении случаев использования по всей отрасли.

По производственному процессу: AFP трансформирует высокоскоростное производство

Укладка препрегов обеспечила 44,71% стоимости 2024 года, однако AFP и автоматизированная укладка ленты расширяются с CAGR 13,05%, поскольку AFP 4.0 компании Electroimpact достигает 99% соответствия качеству при учетверении производительности на идентичном капитале. Размер рынка, связанный с установками оборудования AFP, ожидается превзойти все другие процессы до 2030 года. Внедрение RTM растет для сложных гондол двигателей; аддитивная печать композитов остается зарождающейся, но предлагает топологически оптимизированные кронштейны, которые сокращают коэффициенты покупки к полету на 80%. Под оценкой FAA инфузия смолы для транспортных фюзеляжей обещает срезать операционные затраты в тонкостенных оболочках, расширяя доступность рынка.

По типу воздушного судна: космические аппараты лидируют в росте на фоне коммерческого восстановления

Поскольку Airbus и Boeing очистили портфели заказов пандемии, коммерческие узкофюзеляжные самолеты внесли наибольший кусок, 38,50% в 2024 году. Категория космических аппаратов и ракет-носителей будет расти с CAGR 14,90%, отражая распространение частных запусков и спрос на спутниковые созвездия. Военные флоты остаются устойчивым буфером, со стелс-истребителями, интегрирующими радиопоглощающие обшивки CFRP. Бизнес-джеты и винтокрылые аппараты постепенно повышают содержание композитов для достижения дальности и грузоподъемности. Появляющиеся eVTOL аппараты требуют высокоскоростных термопластиковых фюзеляжей, добавляя свежий поток объемов в рынок авиакосмических композитов.

По структурным компонентам: двигатели стимулируют внедрение передовых материалов

Наружные обшивки и первичные элементы планера занимали 50,51% выручки 2024 года, однако компоненты двигателей будут расти быстрее всего с CAGR 17,81%, поскольку CMC кожухи обеспечивают на 200°F более высокие входы турбины. Размер рынка авиакосмических композитов, связанный с двигателями, может почти утроиться к 2030 году, поскольку концепции редукторных турбовентиляторов и открытых роторов стремятся к массовым и тепловым преимуществам. Многофункциональные ламинаты, сочетающие слои накопления энергии с путями нагрузки, находятся в лабораторных испытаниях, указывая на будущие интеграционные скачки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: возможности MRO растут в композитном флоте

OEM контролировали 80,51% расходов 2024 года, но MRO ускоряется с CAGR 9%. Collins Aerospace управляет восемью глобальными автоклавными площадками для обслуживания растущих визитов в мастерские для композитных планеров. Инъекция GE Aerospace в 1 млрд долларов США в свою ремонтную сеть нацелена на пропускную способность корпусов композитных вентиляторов двигателей для сдерживания простоев авиакомпаний.[4]GE Aerospace, "2025 Standalone Annual Report," ge.com По мере старения установленной базы спрос на экспертизу склеенных заплат и scarf-ремонта увеличит рынок авиакосмических композитов.

Географический анализ

Северная Америка остается крупнейшим региональным вкладчиком с долей рынка 30,05%, закрепленной The Boeing Company, GE Aerospace и Lockheed Martin Corporation. Регион составляет примерно 75% североамериканских продаж, с канадским кластером Монреаля, поставляющим высококлассные гондолы. Программа HiCAM NASA поддерживает сертификацию термопластиковой сварки, укрепляя внутренние цепи поставок.

Европа следует, движимая Airbus и надежной сетью уровня в Германии, Франции и Соединенном Королевстве. Агрессивные мандаты устойчивости, такие как пакет ЕС Fit for 55, катализируют принятие биоосновных композитов. Термопластиковые винскины в производстве в Уэльсе иллюстрируют приверженность Европы высокоскоростному, низкоуглеродному производству.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 10,10%, движимой наращиванием флота COMAC Китая и центрами R&D электрической тяги в Японии и Южной Корее. Новый китайский завод HRC поставляет AFP стрингеры для авиакосмической и высокоскоростной железной дороги, подчеркивая преимущества производственного масштаба.[5]CompositesWorld Staff, "Out-of-Autoclave Processing Gains Ground," compositesworld.com Индия развивает композитный коридор вокруг Бенгалуру, поставляя ракеты-носители ISRO и истребители HAL, дополнительно увеличивая региональную активность рынка авиакосмических композитов.

Латинская Америка, возглавляемая бразильской Embraer, интегрирует композиты в семейства джетов E2, в то время как мексиканский кластер Керетаро изготавливает двери гондол для североамериканских прайм. На Ближнем Востоке и в Африке завод композитов Strata в Объединенных Арабских Эмиратах и Denel Aerostructures в Южной Африке являются появляющимися вкладчиками, поддерживаемыми соглашениями о компенсации и передаче навыков.

Конкурентная среда

Рынок авиакосмических композитов показывает умеренную концентрацию. Toray доминирует в поставке углеволокна промежуточного модуля, в то время как Hexcel и Solvay используют интегрированные предложения препрегов и сотовых структур. Продажи Hexcel в 2024 году в размере 1,903 млрд долларов США отметили рост на 11,8% в выручке коммерческой авиации.

OEM вертикальная интеграция усиливается. Airbus совместно разрабатывает термопластиковые ребра со Stelia, а центр вне автоклава Boeing в Чарлстоне изготавливает панели обшивки B787 внутри компании. Для поддержания доли материальные фирмы формируют альянсы - Arkema-Hexcel для лент PEKK и Solvay-Safran для лопастей вентиляторов, формованных методом переноса смолы.

Стратегические слияния и поглощения ускоряются. Полное поглощение Kineco компании Kineco Kaman Composites India повышает ее оборонные позиции, в то время как доля Daikin в Advanced Composite Corporation улучшает химию смол для термопластиковых фюзеляжей. Инвестиции в AFP, мощности CMC и заводы переработки остаются приоритетом, поскольку компании нацелены на дифференцированные позиции в индустрии авиакосмических композитов.

Лидеры индустрии авиакосмических композитов

-

Hexcel Corporation

-

Solvay

-

SGL Carbon

-

Mitsubishi Chemical Carbon Fiber and Composites, Inc. (Mitsubishi Chemical Group Corporation)

-

Toray Industries, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Июнь 2024: Airbus провел летные испытания панели носа из биоволокна на H145 PioneerLab, подтвердив равенство производительности с обычным углеволокном.

- Апрель 2024: Исследователи MIT представили "наностежку" с использованием углеродных нанотрубок для повышения межслойной прочности на 62%.

- Март 2024: Arkema-Hexcel произвели первую полностью термопластиковую авиационную конструкцию, консолидированную вне автоклава.

- Февраль 2024: Mitsubishi Chemical Group представила керамико-матричный композит, способный выдерживать 1,500 °C, для клиентов космических запусков.

Область отчета глобального рынка авиакосмических композитов

Авиакосмические композиты выбираются за их способность обеспечивать сочетание легкости, высокой прочности, коррозионной стойкости и усталостной прочности. Эти характеристики делают композиты особенно подходящими для применений, где традиционные материалы, такие как металлы, могут быть менее эффективными из-за их веса или восприимчивости к коррозии.

Рынок авиакосмических композитов включает все применения композитов в военной авиации, коммерческой авиации, авиации общего назначения и космических аппаратах. Рынок авиакосмических композитов сегментируется по типу волокна, применению и географии. По типу волокна рынок сегментируется на стекловолокно, углеволокно, керамическое волокно и другие типы волокон. По применению рынок сегментируется на коммерческую авиацию, военную авиацию, авиацию общего назначения и космос. Отчет также охватывает размеры рынков и прогнозы для рынка авиакосмических композитов в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Стекловолокно |

| Углеволокно |

| Керамическое волокно |

| Арамидное волокно |

| Другие типы волокон |

| Термореактивные композиты |

| Термопластиковые композиты |

| Укладка (ручная и автоматизированная) |

| Литье с переносом смолы (RTM) |

| Намотка нитей |

| Литье под давлением/компрессионное литье |

| Автоматизированная укладка волокон и ленты |

| Аддитивное производство композитов |

| Коммерческие воздушные суда | Узкофюзеляжные |

| Широкофюзеляжные | |

| Региональные джеты | |

| Грузовые | |

| Бизнес-джеты | |

| Военные воздушные суда | Истребители |

| Транспортные и заправщики | |

| Винтокрылые аппараты | |

| Вертолеты | |

| Космические аппараты и ракеты-носители |

| Внутренние компоненты |

| Наружные и планерные |

| Компоненты двигателей |

| Вспомогательные структуры |

| OEM |

| Послепродажное обслуживание/MRO |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу волокна | Стекловолокно | ||

| Углеволокно | |||

| Керамическое волокно | |||

| Арамидное волокно | |||

| Другие типы волокон | |||

| По типу смолы | Термореактивные композиты | ||

| Термопластиковые композиты | |||

| По производственному процессу | Укладка (ручная и автоматизированная) | ||

| Литье с переносом смолы (RTM) | |||

| Намотка нитей | |||

| Литье под давлением/компрессионное литье | |||

| Автоматизированная укладка волокон и ленты | |||

| Аддитивное производство композитов | |||

| По типу воздушного судна | Коммерческие воздушные суда | Узкофюзеляжные | |

| Широкофюзеляжные | |||

| Региональные джеты | |||

| Грузовые | |||

| Бизнес-джеты | |||

| Военные воздушные суда | Истребители | ||

| Транспортные и заправщики | |||

| Винтокрылые аппараты | |||

| Вертолеты | |||

| Космические аппараты и ракеты-носители | |||

| По структурным компонентам | Внутренние компоненты | ||

| Наружные и планерные | |||

| Компоненты двигателей | |||

| Вспомогательные структуры | |||

| По конечным пользователям | OEM | ||

| Послепродажное обслуживание/MRO | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная Азия-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка авиакосмических композитов к 2030 году?

Прогнозируется, что рынок авиакосмических композитов достигнет 57,77 млрд долларов США к 2030 году, растя с CAGR 10,43%.

Какой композитный материал растет быстрее всего в авиакосмических применениях?

Термопластиковые композиты расширяются с CAGR 13,51% благодаря 80% сокращению времени цикла и почти 100% способности к переработке.

Почему керамико-матричные композиты важны для будущих двигателей?

CMC выдерживают температуры выше 1,200°C, обеспечивая более горячие, более эффективные турбины, которые сокращают расход топлива и выбросы.

Какой сегмент воздушных судов предлагает наивысший рост для композитов?

Космические аппараты и ракеты-носители лидируют с CAGR 14,90%, поскольку многоразовые ракеты и спутниковые созвездия стимулируют спрос на легкие конструкции.

Как цели устойчивости OEM влияют на выбор материалов?

Цели сокращения выбросов жизненного цикла ускоряют принятие биопроизводных волокон, перерабатываемых термопластиков и закрытой переработки углеволокна.

Какую роль играет технология AFP в решении портфелей производства?

Автоматизированная укладка волокон повышает производительность до 8 раз и снижает трудозатраты, позволяя OEM эффективно очищать портфели заказов узкофюзеляжных самолетов.

Последнее обновление страницы: