Tamanho e Participação do Mercado de Aeronaves de Emissão Zero

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

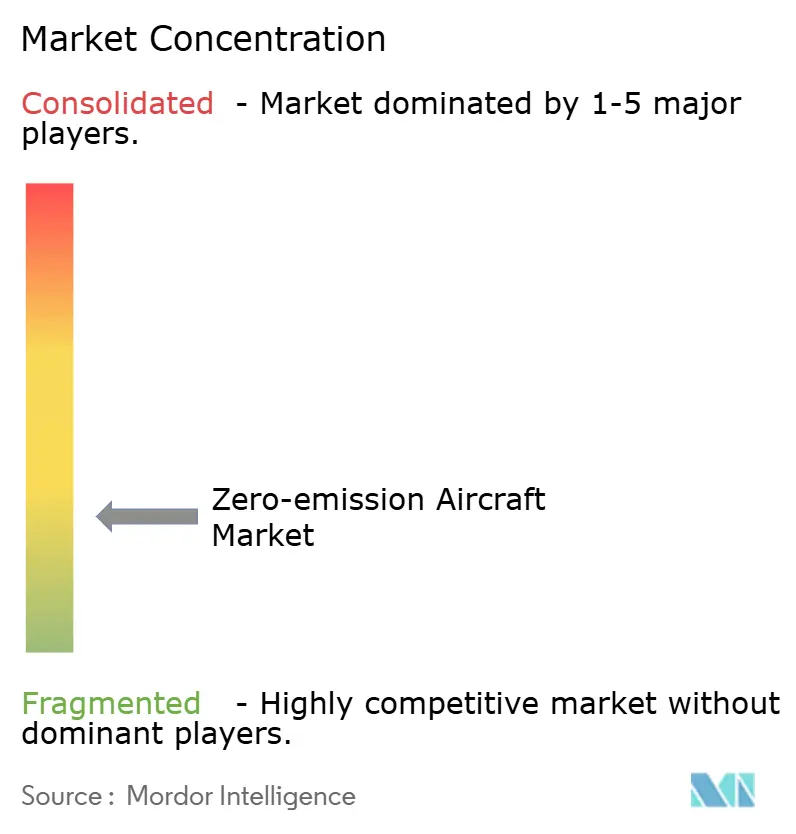

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Emissão Zero por Mordor Intelligence

O tamanho do mercado de aeronaves de emissão zero deve crescer de USD 7,54 bilhões em 2025 para USD 8,29 bilhões em 2026 e está previsto para atingir USD 10,25 bilhões até 2031, a uma CAGR de 4,34% no período 2026-2031. O impulso está migrando das demonstrações para a produção escalável, à medida que a propulsão hidrogênio-elétrica se aproxima dos caminhos de certificação de tipo e as plataformas bateria-elétricas ganham alcance e capacidades de rotatividade. No entanto, a alta densidade de potência das células de combustível, a certificação de armazenamento criogênico e a infraestrutura de reabastecimento nos aeroportos continuam sendo itens limitantes para a implantação em larga escala. Os fabricantes de estruturas aeronáuticas ainda estão sequenciando o capital entre a prontidão para combustível de aviação sustentável e a arquitetura de hidrogênio ou elétrica. Ainda assim, a intenção do programa permanece visível, pois a Airbus destaca um conceito de célula de combustível com quatro motores de propulsão elétrica de 2 MW e tem como alvo a entrada em serviço na segunda metade da década de 2030.

Principais Conclusões do Relatório

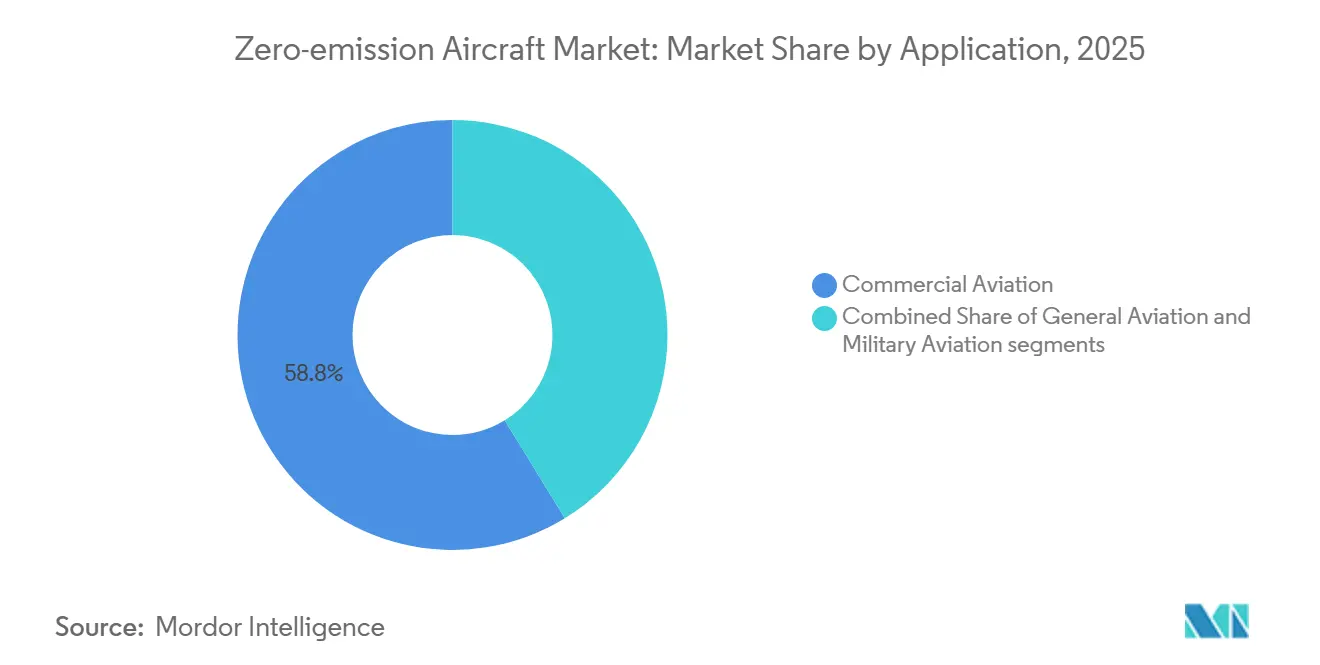

- Por aplicação, a aviação comercial liderou o mercado de aeronaves de emissão zero com uma participação de receita de 58,75% em 2025, e a aviação geral está projetada para crescer a uma CAGR de 6,54% até 2031.

- Por tecnologia de propulsão, o híbrido elétrico deteve 46,21% de participação do mercado de aeronaves de emissão zero em 2025, enquanto o hidrogênio está previsto para expandir a uma CAGR de 9,34% até 2031.

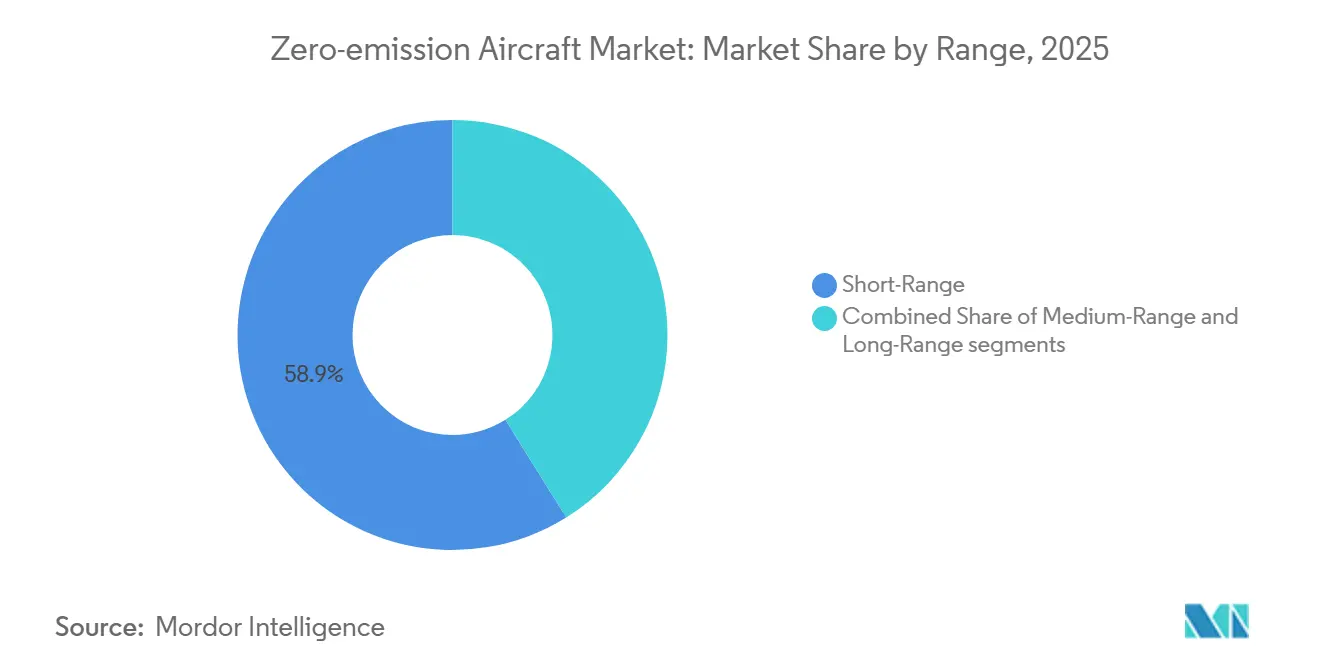

- Por alcance, o curto alcance representou 58,87% de participação do mercado de aeronaves de emissão zero em 2025, enquanto o médio alcance avança a uma CAGR de 6,21% até 2031.

- Por tipo de aeronave, a asa fixa representou 43,22% de participação do mercado de aeronaves de emissão zero em 2025, enquanto os sistemas aéreos não tripulados crescem a uma CAGR de 7,95% até 2031.

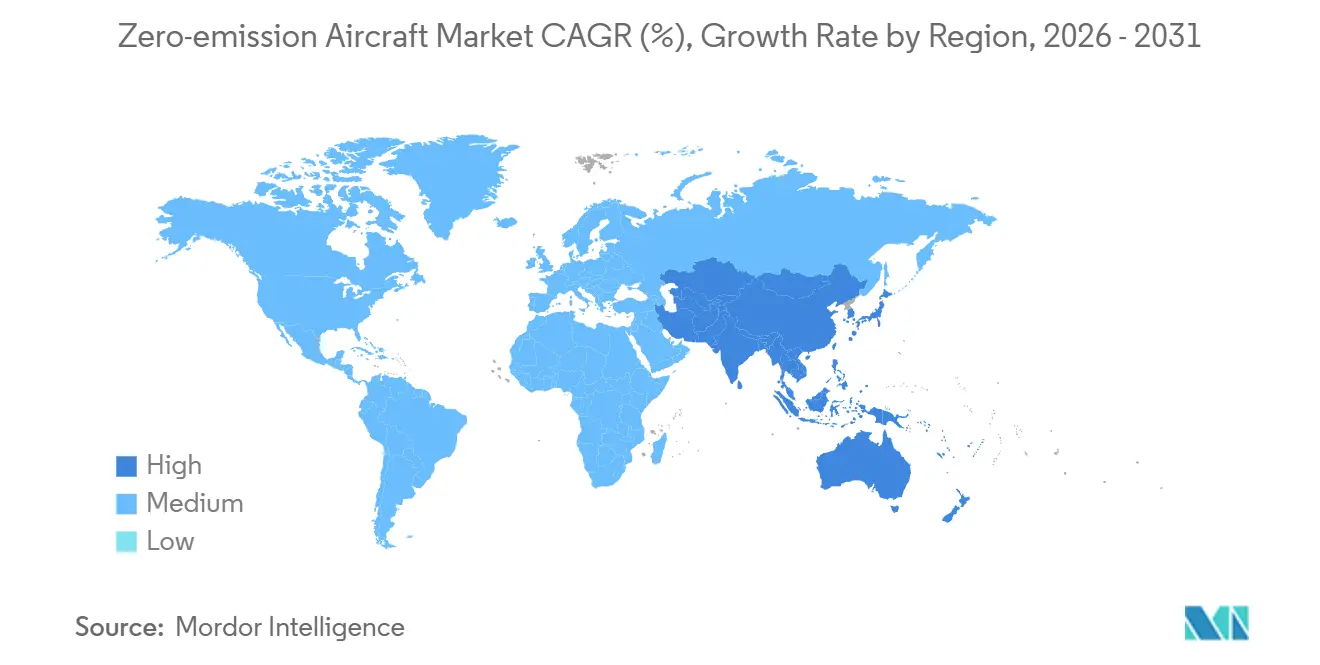

- Por geografia, a América do Norte comandou 31,54% de participação do mercado de aeronaves de emissão zero em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 6,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Aeronaves de Emissão Zero

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços nos sistemas de energia de células de combustível de hidrogênio para aviação | +1.2% | Global, com ganhos iniciais na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Impulso político global em prol da infraestrutura de aviação com hidrogênio verde | +1.0% | Europa, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em baterias de aviação de próxima geração com alta densidade de energia | +1.1% | Global, com nós da cadeia de suprimentos nos EUA, Europa e Ásia | Médio prazo (2-4 anos) |

| Mandatos de combustível de aviação sustentável acelerando o desenvolvimento de aeronaves de emissão zero | +0.8% | Europa, Reino Unido, Ásia-Pacífico, América do Sul | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos público-privados em instalações de produção de hidrogênio em aeroportos | +0.7% | Europa, América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Incentivos regulatórios e econômicos favorecendo tecnologias de propulsão elétrica de baixo ruído | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços nos Sistemas de Energia de Células de Combustível de Hidrogênio para Aviação

A Airbus validou um sistema integrado de propulsão a hidrogênio de 1,2 MW e apresentou uma configuração conceitual com dois tanques de hidrogênio líquido alimentando quatro motores de propulsão elétrica de 2 MW, esclarecendo uma arquitetura de sistema com entrada em serviço prevista para a segunda metade da década de 2030.[1]Airbus Communications, "Airbus Showcases Hydrogen Aircraft Technologies During Its 2025 Summit," Airbus, airbus.com O Roteiro da FAA para Aeronaves Movidas a Hidrogênio delineia o foco na análise de riscos até 2028 e a prontidão regulatória entre 2028 e 2032 para células de combustível e turbinas a hidrogênio, ancorando o arco regulatório para a certificação de tipo de trens de força hidrogênio-elétricos. A ZeroAvia obteve o primeiro documento de emissão G-1 da FAA para um sistema hidrogênio-elétrico de 600 kW e tem como alvo o serviço inicial em aeronaves de 10 a 20 assentos, sinalizando uma rota prática de curto prazo para retrofits de aeronaves de passageiros regionais no mercado de aeronaves de emissão zero.[2]ZeroAvia Team, "Advancing Hydrogen Aviation in 2025 – The 4 Pillars of Success," ZeroAvia, zeroavia.com A Iniciativa Conjunta de Aviação Limpa da Europa incorporou a propulsão hidrogênio-elétrica em programas plurianuais que apoiam pilhas escaláveis, gestão térmica e métodos de integração compatíveis com projetos de retrofit e de nova concepção. Esses desenvolvimentos consolidam as células de combustível como a via prioritária para missões de médio alcance, onde os limites de peso das baterias são vinculantes, dada a maior densidade de energia gravimétrica do hidrogênio.

Impulso Político Global em Prol da Infraestrutura de Aviação com Hidrogênio Verde

O roteiro de hidrogênio da FAA estabelece um plano escalonado para avaliações de segurança até 2028 e prontidão regulatória entre 2028 e 2032 para células de combustível, turbinas a hidrogênio e arquiteturas híbridas, oferecendo um caminho estruturado para a adoção de tecnologia. O roteiro correspondente da EASA prevê a entrada de aeronaves regionais para conceitos de hidrogênio entre 2030 e 2040 e uma implantação comercial mais ampla na janela de 2040-2050, o que ajuda a alinhar os padrões transatlânticos. A UE reservou capital significativo para escalar a economia do hidrogênio, incluindo um leilão de hidrogênio no âmbito do Banco Europeu do Hidrogênio, com categorias de aquisição reservadas para aviação e transporte marítimo. As iniciativas de financiamento regional dos EUA, como o hub de hidrogênio ARCHES, estão mobilizando produção adjacente a aeroportos, logística e pilotos de reabastecimento que vinculam o apoio federal a iniciativas lideradas pelos estados. As iniciativas do lado aeroportuário continuam a se expandir por meio de parcerias lideradas por fabricantes de equipamentos originais que definem conceitos de abastecimento e procedimentos operacionais antes da entrada das aeronaves em serviço no mercado de aeronaves de emissão zero. Essa política, juntamente com o impulso na infraestrutura, reduz os prêmios de risco dos programas de células de combustível e turbinas a hidrogênio ao esclarecer os envelopes de projeto e operação.

Avanços em Baterias de Próxima Geração com Alta Densidade de Energia para Aviação

A densidade de energia em nível de célula de 400 Wh/kg chegou aos programas de voo, conforme demonstrado pela Bateria Samson da MagniX, que oferece um potencial de alcance duplicado em comparação com muitos sistemas de aeronaves elétricas de geração anterior. Esses avanços aprimoram as capacidades operacionais para aeronaves de treinamento bateria-elétricas, táxis aéreos e alimentadores regionais, enfatizando tempos de rotatividade rápidos e ciclos de operação consistentes na aviação de emissão zero. As arquiteturas de produtos que combinam propulsão elétrica e extensores de alcance estão amadurecendo em paralelo, permitindo que os operadores utilizem o modo elétrico para trechos curtos e modos híbridos para etapas mais longas. Os fabricantes de estruturas aeronáuticas continuam a enfatizar a integração de sistemas, a gestão térmica e os protocolos de carregamento que padronizam as operações em solo em aeródromos e vertipórtos variados.

Mandatos de Combustível de Aviação Sustentável Acelerando o Desenvolvimento de Aeronaves de Emissão Zero

O ReFuelEU Aviation exige a mistura de combustível de aviação sustentável que aumenta de uma meta inicial para limites elevados de longo prazo até 2050, o que ancora o planejamento de conformidade dos operadores e acelera os investimentos paralelos tanto em combustível de aviação sustentável quanto em plataformas de emissão zero. O Reino Unido estabeleceu um mandato formal de combustível de aviação sustentável com marcos claros para 2030 e 2040, incentivando companhias aéreas e aeroportos a alocar capital para logística de combustível e acordos de aquisição. Os fabricantes de motores responderam certificando frotas para operar com misturas de 100% de combustível de aviação sustentável, o que apoia a descarbonização de curto prazo enquanto as arquiteturas de hidrogênio e elétricas de longo prazo amadurecem. Análises recentes de parceiros do setor indicam que a infraestrutura de hidrogênio direcionada em um conjunto limitado de grandes hubs da UE poderia gerar reduções substanciais de emissões em relação a uma trajetória de negócios como de costume, fortalecendo ainda mais o argumento para plataformas de células de combustível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de criotanques de hidrogênio líquido de grau aeroespacial certificados | -0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta volatilidade nos preços de matérias-primas para químicas avançadas de baterias | -0.5% | Global, com riscos de concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Longos prazos de certificação para sistemas de propulsão elétrica e a hidrogênio inovadores | -0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso generalizado de combustíveis de aviação sustentáveis substitutos atrasando investimentos em emissão zero | -0.4% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Criotanques de Hidrogênio Líquido de Grau Aeroespacial Certificados

O hidrogênio líquido deve ser armazenado a aproximadamente menos 253 graus Celsius e requer mais de quatro vezes o volume do combustível de aviação convencional para o mesmo conteúdo de energia, o que força projetos de tanques dedicados e novos layouts de aeronaves em vez das tradicionais asas molhadas. Os requisitos de desempenho de materiais e estruturais são rigorosos, pois os tanques devem suportar ciclos repetidos de pressão e temperatura ao longo de anos de serviço sem microtrincas ou perdas de evaporação inaceitáveis. O roteiro escalonado de hidrogênio da EASA reflete a complexidade da integração de sistemas de ponta a ponta, com entrada regional projetada entre 2030 e 2040 e implantação ampla nas décadas seguintes. Essas lacunas aumentam os requisitos de capital para artigos de teste, tanques terrestres e protótipos operacionais, retardando a certificação de plataformas e as aprovações aeroportuárias para o mercado de aeronaves de emissão zero. À medida que os padrões de criotanques convergem, os kits de retrofit e os projetos de nova concepção podem escalar com tanques mais leves e de maior vida útil que preservam a carga útil e a economia de rotatividade.

Alta Volatilidade nos Preços de Matérias-Primas para Químicas Avançadas de Baterias

A demanda por lítio cresceu acentuadamente em 2024, enquanto a capacidade de refino permaneceu concentrada em um pequeno número de países, aumentando a exposição a perturbações políticas e comerciais que podem alterar rapidamente as curvas de custo. Os principais hubs de refino expandiram sua participação no processamento global, e a concentração da cadeia de suprimentos elevou o risco de oscilações de preços que complicam os casos de negócios dos programas de aeronaves. Controles de exportação e suspensões de fornecimento de curto prazo em minerais críticos ressaltam como os choques de aquisição podem se propagar para os preços dos pacotes e os cronogramas de entrega. As células de grau aeronáutico requerem maior densidade de energia e controles de qualidade mais rigorosos do que os pacotes típicos de veículos elétricos, o que limita a capacidade de compensar picos com substituições de grau de commodity. Os desenvolvedores no mercado de aeronaves de emissão zero frequentemente dependem de formatos e químicas sob medida para atender às metas de certificação e desempenho, o que reduz as economias de escala em comparação com as do mercado automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Ciclos de Renovação de Frota Impulsionam a Adoção Comercial

A aviação comercial representou a maior parcela do mercado de aeronaves de emissão zero em 2025, com 58,75% de participação, refletindo os ciclos de renovação de frota das companhias aéreas e os planos de descarbonização que priorizam plataformas certificadas no final da década de 2020 e início da de 2030. As transportadoras regionais ancoraram a adoção inicial por meio de compromissos com aeronaves híbrido-elétricas de 30 assentos, com modo elétrico para trechos de curta distância e híbrido para etapas estendidas para manter a confiabilidade de despacho. A Airbus continua a refinar uma arquitetura de célula de combustível com quatro motores de propulsão elétrica de 2 MW e um layout de hidrogênio líquido com dois tanques como caminho para implantação posterior, criando um conjunto de opções para companhias aéreas que precisam de soluções de linha de montagem de longo prazo.

A aviação geral está prevista para crescer a uma CAGR de 6,54% até 2031, apoiada por escolas de aviação, fretamento e proprietários-operadores que valorizam os baixos custos operacionais e a redução de ruído para missões curtas frequentes. Os modelos bateria-elétricos demonstraram operações de passageiros e resistência de voo adequadas para sorties de treinamento típicas, e esses casos de uso ajudam a validar ciclos de manutenção, rotinas de carregamento e logística de aeródromo. O setor de aeronaves de emissão zero testemunhará demanda sustentada de serviços públicos, incluindo resposta a emergências e voos médicos, priorizando operações silenciosas e trechos mais curtos para funcionalidade eficiente. Com o tempo, a adoção da aviação geral alimentará dados de volta para plataformas regionais sobre desempenho de baterias, estabilidade térmica e rendimento de carregamento.

Por Tecnologia de Propulsão: O Híbrido Elétrico Preenche as Lacunas de Curto Prazo, o Hidrogênio Mira Alcances Maiores

O híbrido elétrico deteve 46,21% da participação do mercado de aeronaves de emissão zero em 2025, refletindo retrofits e conversões de curto prazo que utilizam motores elétricos para decolagem e subida enquanto mantêm o alcance estendido por meio de geração baseada em turbina. Os programas de aviação limpa continuam a apoiar demonstradores híbridos que reduzem o risco da integração de hélices, máquinas elétricas, eletrônica de potência e gestão térmica para aeronaves regionais. As aplicações em que o comprimento da pista, o ruído e a qualidade do ar local impõem restrições aeroportuárias favorecem os híbridos no curto prazo, pois oferecem forte desempenho de decolagem e menor ruído sem depender de infraestrutura de hidrogênio. Os caminhos de certificação de tipo da FAA para aeronaves de passageiros da Parte 23 avançam de demonstrações híbridas para implantação comercial, orientando as estratégias de fornecedores e operadores.

A propulsão a hidrogênio está projetada para expandir a uma CAGR de 9,34% até 2031, apoiada por sua maior densidade de energia gravimétrica em comparação com as baterias e pelos ciclos de reabastecimento rápido que ajudam a preservar a utilização das aeronaves em rotas de médio alcance. Os marcos do programa da ZeroAvia, incluindo o primeiro documento de emissão G-1 da FAA para um sistema hidrogênio-elétrico de 600 kW e um crescente pipeline de pedidos de motores, posicionam as células de combustível primeiro para aeronaves de 10 a 20 assentos, com pilhas maiores mirando a classe de 40 a 80 assentos em seguida. A Airbus validou um sistema de célula de combustível de classe megawatt e delineou um conceito com quatro motores de propulsão elétrica de 2 MW alimentados por tanques de hidrogênio líquido, estabelecendo benchmarks de desempenho precisos para orientar os fornecedores no cumprimento das especificações técnicas. A propulsão totalmente elétrica permanecerá central nas redes urbanas e regionais de curto alcance, onde a densidade de energia e o rendimento de carregamento em solo podem suportar ciclos de missão de alta frequência.

Por Alcance: O Curto Alcance Domina, o Médio Alcance Acelera

Os voos de curto alcance representaram 58,87% do mercado de aeronaves de emissão zero em 2025, correspondendo ao envelope de desempenho dos sistemas atuais de bateria e hidrogênio para aviação regional e mobilidade aérea urbana. Projetos híbrido-elétricos de trinta assentos, como o ES-30, combinam um modo puramente elétrico para trechos mais curtos e um modo híbrido para etapas estendidas para preservar a flexibilidade de despacho em aeroportos variados. As demonstrações de voos elétricos com passageiros em grandes aeroportos reforçam os tempos de rotatividade realistas, os procedimentos em solo e o desenvolvimento de casos de segurança para setores curtos. As arquiteturas de táxi aéreo enfatizam rotas curtas e ciclos rápidos, o que amplifica os benefícios operacionais do menor ruído e das menos peças móveis inerentes à propulsão elétrica no mercado de aeronaves de emissão zero.

Espera-se que as aeronaves de médio alcance avancem a uma CAGR de 6,21% até 2031, à medida que a validação do hidrogênio líquido apoia o deslocamento de turbohélices regionais e, eventualmente, missões de fuselagem estreita. A maior densidade de energia gravimétrica da propulsão por célula de combustível e o reabastecimento rápido se alinham com a economia de rotatividade em redes regionais que não podem aceitar longos tempos de carregamento. Os desenvolvedores de pilhas de múltiplos megawatts e armazenamento criogênico estão priorizando etapas de integração que permitem que motores da classe de 2 MW suportem plataformas de 40 a 80 assentos. Os avanços em tanques, pilhas e sistemas térmicos estão impulsionando cabines maiores e alcances estendidos no mercado de aeronaves de emissão zero. A combustão de hidrogênio ou o combustível de aviação sustentável apoiarão missões de longo alcance até que melhorias na densidade de energia e configurações otimizadas de aeronaves permitam propulsão de emissão zero escalável para operações intercontinentais.

Por Tipo de Aeronave: O Crescimento dos Sistemas Aéreos Não Tripulados Supera a Liderança da Asa Fixa

As plataformas de asa fixa detiveram 43,22% do mercado de aeronaves de emissão zero em 2025, lideradas por programas de passageiros regionais que podem incorporar propulsão híbrida ou hidrogênio-elétrica com caminhos de certificação definidos. Os roteiros da FAA e as demonstrações do setor têm como alvo aeronaves de passageiros para validar a confiabilidade de sistemas de classe megawatt e otimizar a gestão térmica para ciclos operacionais diários. À medida que o armazenamento de energia e o desempenho das células de combustível melhoram, as plataformas de asa fixa podem escalar em tamanho de cabine enquanto preservam a carga útil e o alcance em relação às metas operacionais. O setor de aeronaves de emissão zero também está aproveitando componentes de uso cruzado da aviação geral, onde os pontos de prova no rendimento de carregamento e na vida útil do ciclo reduzem os riscos do sistema. Esses elementos tornam a asa fixa uma âncora natural para a adoção inicial enquanto a infraestrutura escala.

Os sistemas aéreos não tripulados estão projetados para crescer a uma CAGR de 7,95% até 2031, impulsionados por missões que valorizam longa resistência, baixas assinaturas acústicas e emissões térmicas reduzidas. As células de combustível de hidrogênio podem estender a resistência de pequenos drones por múltiplas vezes a das baterias, expandindo seus papéis em vigilância, inspeção e resposta a emergências. As arquiteturas elétricas simplificam a manutenção e o monitoramento da saúde do sistema, vantagens que se traduzem em maior disponibilidade para missões de alto ritmo. À medida que os marcos regulatórios evoluem para operações além da linha de visada visual, as plataformas de sistemas aéreos não tripulados se beneficiarão dos casos de segurança desenvolvidos em programas de passageiros regionais tripulados.

Análise Geográfica

A América do Norte deteve 31,54% do mercado de aeronaves de emissão zero em 2025, apoiada por roteiros de certificação claros e demonstrações ativas que alinham a prontidão tecnológica com as implantações de aeronaves de passageiros. A orientação da FAA sobre aeronaves movidas a hidrogênio enquadra a análise de riscos e a mitigação de riscos ao longo da década, o que ajuda a alinhar as campanhas de teste de fabricantes de equipamentos originais e operadores. As demonstrações de voos elétricos com passageiros em grandes aeroportos dos EUA mostram a viabilidade operacional de serviços de curto prazo para treinamento, fretamento e missões regionais curtas. As divulgações de sustentabilidade da The Boeing Company confirmam um forte foco no uso de combustível de aviação sustentável em suas operações, o que complementa, em vez de substituir, a pesquisa e desenvolvimento de propulsão de emissão zero. A integração de pilotos de combustível de aviação sustentável e de emissão zero permite que transportadoras e aeroportos garantam a conformidade enquanto planejam estrategicamente as transições de médio prazo para hidrogênio e híbrido em rotas prioritárias no mercado de aeronaves de emissão zero.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 6,82% até 2031, impulsionada por investimentos em programas de hidrogênio e iniciativas de aeronaves eletrificadas ao lado de mercados de tráfego aéreo de alto crescimento. As transportadoras regionais e os aeroportos estão testando operações elétricas em redes urbanas e insulares, onde trechos mais curtos e ciclos frequentes se alinham com os pontos fortes da propulsão elétrica. Ao longo do período de previsão, a construção de ecossistemas de hidrogênio e carregamento na Ásia-Pacífico impulsionará uma rampa constante de serviços piloto para missões comerciais iniciais no mercado de aeronaves de emissão zero.

A Europa continua a fazer contribuições consistentes para a adoção por meio de ambiciosas metas climáticas e financiamento público no âmbito de programas da UE que priorizam demonstradores de hidrogênio e híbridos para frotas regionais.[3]Clean Aviation Programme Office, "Work Programme and Budget 2024–2025," Clean Aviation Joint Undertaking, clean-aviation.eu O ReFuelEU Aviation estabelece uma linha de base crescente de combustível de aviação sustentável que alinha a descarbonização de curto prazo com a entrada de emissão zero de médio prazo, enquanto os estados-membros e os aeroportos exploram a implantação de hidrogênio baseada em hubs. O trabalho conceitual de hidrogênio da Airbus e as iniciativas de parceiros aeroportuários indicam que a implantação escalável seguirá a convergência de padrões e a prontidão da infraestrutura. As iniciativas industriais europeias também estão moldando as cadeias de suprimentos de componentes para tanques, pilhas e eletrônica de potência que alimentam os programas de aeronaves em todo o mercado de aeronaves de emissão zero.

Cenário Competitivo

Os participantes estabelecidos do setor e os especialistas estão avançando por caminhos diferentes à medida que a adoção de combustível de aviação sustentável aumenta enquanto os programas hidrogênio-elétrico e híbrido-elétrico avançam pela certificação. A Airbus reportou aumento em pesquisa e desenvolvimento em 2025 e continua a financiar conceitos de hidrogênio integrando pilhas de células de combustível de classe megawatt, reforçando sua intenção de colocar uma aeronave movida a célula de combustível em serviço na segunda metade da década de 2030. The Boeing Company enfatizou o uso de combustível de aviação sustentável em suas operações. Sustentou a pesquisa e desenvolvimento conforme mostrado em seus registros anuais e divulgações de sustentabilidade, sinalizando uma abordagem de dupla via que apoia a descarbonização de curto prazo enquanto acompanha a propulsão de emissão zero.

Os especialistas estão se concentrando em arquiteturas de propulsão modulares que escalam entre as classes de passageiros regionais. A ZeroAvia obteve o primeiro documento de emissão G-1 da FAA para um trem de força hidrogênio-elétrico de 600 kW, continuou a construir um pipeline de pedidos de motores e expandiu a capacidade de fabricação de sistemas e pilhas de células de combustível, que juntos apoiam as entradas iniciais de 10 a 20 assentos.

As parcerias tecnológicas estão capturando blocos de construção fundamentais, como densidade de energia em nível de célula, eletrônica de potência e sistemas térmicos. O anúncio da MagniX de baterias com densidade de energia em nível de célula de 400 Wh/kg destaca como os integradores de propulsão podem estender os trechos elétricos para rotas de passageiros regionais. À medida que os fabricantes de estruturas aeronáuticas e os fornecedores de sistemas se alinham nas evidências de certificação, estão construindo padrões de fato para operações, carregamento e reabastecimento que os novos entrantes devem igualar para competir no mercado de aeronaves de emissão zero.

Líderes do Setor de Aeronaves de Emissão Zero

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Surf Air Mobility Inc., um participante proeminente no setor de mobilidade aérea, anunciou um Acordo de Compra de Aeronaves com a BETA Technologies, uma inovadora em aeroespacial elétrico. Esta aliança estratégica visa acelerar o lançamento de soluções avançadas de mobilidade aérea que priorizam segurança, confiabilidade e lucratividade. De acordo com o acordo, a Surf Air Mobility fez um pedido firme de 25 aeronaves ALIA CTOL totalmente elétricas, com opção de expandir o pedido em mais 75 aeronaves. Essas aeronaves estão destinadas a reforçar as operações regionais da Surf Air Mobility.

- Junho de 2025: A ZeroAvia recebeu uma concessão de Pesquisa em Inovação para Pequenas Empresas (SBIR) da AFWERX para estudar a integração de propulsão a hidrogênio e tecnologia avançada de automação em aeronaves Cessna Caravan, como parte do programa da AFWERX para abordar prioridades de pesquisa relacionadas a desafios críticos no âmbito do Departamento da Força Aérea (DAF).

- Março de 2025: A ZeroAvia recebeu uma concessão de Pesquisa em Inovação para Pequenas Empresas (SBIR) da AFWERX para estudar a integração de propulsão a hidrogênio e tecnologia avançada de automação em aeronaves Cessna Caravan, como parte do programa da AFWERX para abordar prioridades de pesquisa relacionadas a desafios críticos no âmbito do Departamento da Força Aérea (DAF).

Escopo do Relatório Global do Mercado de Aeronaves de Emissão Zero

O setor de aviação está investindo em tecnologia verde. Um esforço global está em andamento, com companhias aéreas internacionais investindo milhões em inovações desenvolvidas por pioneiros em tecnologia verde. A aeronave de emissão zero é um desses conceitos que ganhou popularidade recentemente.

O mercado de aeronaves de emissão zero é segmentado por aplicação, tecnologia de propulsão, alcance, tipo de aeronave e geografia. Por aplicação, o relatório é segmentado em aviação comercial, aviação geral e aviação militar. Por tecnologia de propulsão, o mercado é segmentado em hidrogênio, híbrido elétrico e totalmente elétrico. Por alcance, o mercado é segmentado em curto alcance, médio alcance e longo alcance. Por tipo de aeronave, o mercado é segmentado em asa fixa, aeronave de rotor, sistemas aéreos não tripulados e turbohélice/turbofan regional. O relatório também abrange os tamanhos de mercado e as previsões nas principais regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aviação Comercial |

| Aviação Geral |

| Aviação Militar |

| Hidrogênio |

| Híbrido Elétrico |

| Totalmente Elétrico |

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| Asa Fixa |

| Aeronave de Rotor |

| Sistemas Aéreos Não Tripulados |

| Turbohélice/Turbofan Regional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Restante da Europa | ||

| França | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Aviação Comercial | ||

| Aviação Geral | |||

| Aviação Militar | |||

| Por Tecnologia de Propulsão | Hidrogênio | ||

| Híbrido Elétrico | |||

| Totalmente Elétrico | |||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Longo Alcance | |||

| Por Tipo de Aeronave | Asa Fixa | ||

| Aeronave de Rotor | |||

| Sistemas Aéreos Não Tripulados | |||

| Turbohélice/Turbofan Regional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| Restante da Europa | |||

| França | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de aeronaves de emissão zero?

O tamanho do mercado de aeronaves de emissão zero foi de USD 7,54 bilhões em 2025 e está projetado para atingir USD 10,25 bilhões até 2031 a uma CAGR de 4,34%, refletindo uma mudança das demonstrações para a implantação comercial inicial.

Qual abordagem de propulsão está crescendo mais rapidamente na aviação de emissão zero?

A propulsão a hidrogênio está projetada para expandir a uma CAGR de 9,34% até 2031 devido à alta densidade de energia gravimétrica e ao reabastecimento rápido que se adequa a missões regionais e de médio alcance.

Quais aplicações lideram a adoção atualmente?

A aviação comercial liderou com 58,75% de participação em 2025, enquanto a aviação geral está crescendo a uma CAGR de 6,54%, à medida que as missões de treinamento e fretamento validam as operações elétricas e híbridas.

Quais alcances são mais viáveis para implantação de curto prazo?

Os voos de curto alcance representam 58,87% da demanda de 2025, apoiados por sistemas de bateria e híbridos, enquanto o médio alcance avança a uma CAGR de 6,21% à medida que os sistemas hidrogênio-elétricos amadurecem.

Quais regiões estão liderando e quais estão acelerando mais rapidamente?

A América do Norte deteve 31,54% de participação em 2025 devido à clareza de certificação e às demonstrações, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 6,82% até 2031.

Quais fatores políticos estão moldando o ritmo da implantação de aeronaves de emissão zero?

Os roteiros de hidrogênio da FAA e da EASA, os mandatos de combustível de aviação sustentável da UE no âmbito do ReFuelEU e os pilotos de hidrogênio direcionados a aeroportos estão definindo os caminhos de certificação, operações e infraestrutura que reduzem o risco dos programas.

Página atualizada pela última vez em: