Tamanho e Participação do Mercado de Aeronaves Leves para Esporte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Leves para Esporte pela Mordor Intelligence

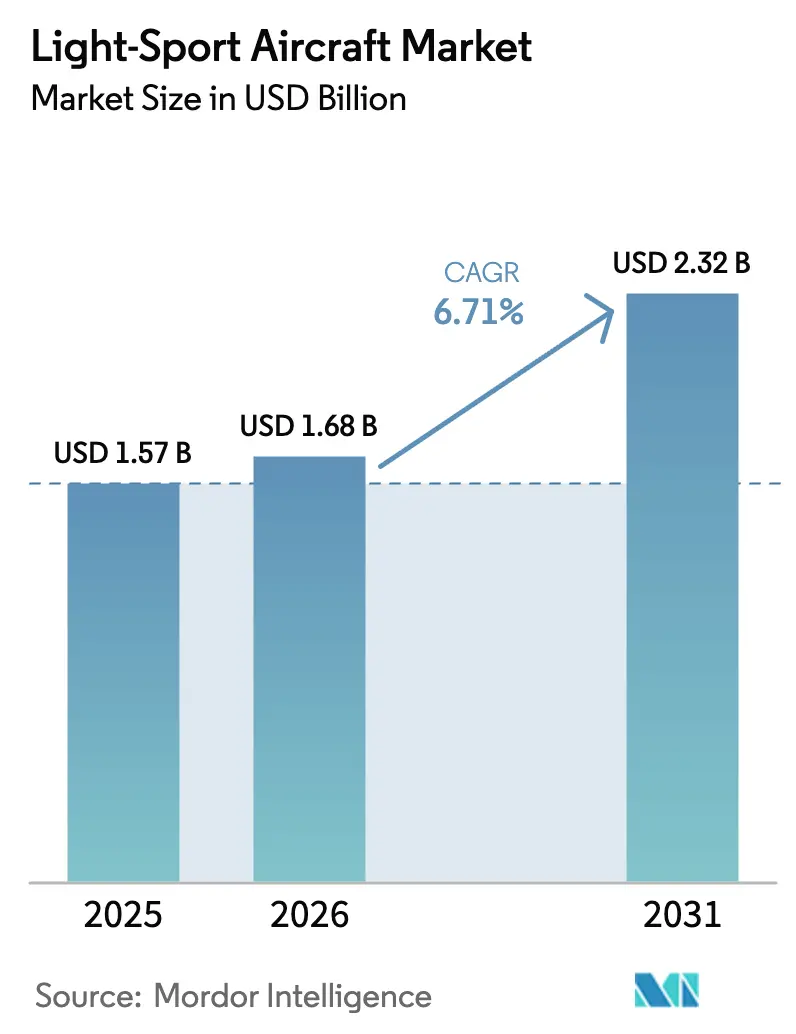

O tamanho do mercado de aeronaves leves para esporte deve crescer de USD 1,57 bilhão em 2025 para USD 1,68 bilhão em 2026 e está previsto para atingir USD 2,32 bilhões até 2031 a uma CAGR de 6,71% no período de 2026-2031. A mudança de trajetória está enraizada na regra final de Modernização da Certificação Especial de Aeronavegabilidade da FAA, que substitui os limites de peso por critérios de velocidade de estol baseados em desempenho, ampliando o que se qualifica como aeronave leve para esporte, remodelando o comportamento dos compradores e o planejamento de frotas de treinamento sem adicionar encargos médicos para pilotos que possuem carteira de motorista. O impulso está se deslocando para designs com capacidade anfíbia e treinadores eletrificados, à medida que hidroaviões e propulsão elétrica superam a média da categoria. Ao mesmo tempo, os motores de combustão interna permanecem predominantes devido às vantagens de alcance e reabastecimento, especialmente em operações de treinamento de alta utilização. A demanda por treinamento de voo continua a ancorar os pedidos de unidades de curto prazo, refletindo grandes adições de frota por escolas importantes. Ao mesmo tempo, o trabalho aéreo desbloqueia casos de uso incrementais à medida que o MOSAIC esclarece as operações remuneradas sob as limitações declaradas pelo fabricante. A perspectiva de crescimento mais rápido da Europa se apoia na forte presença de fabricantes de equipamentos originais e nos ventos favoráveis da certificação de sistemas de propulsão, enquanto a América do Norte mantém a maior base instalada e o alívio regulatório mais imediato. A intensidade competitiva permanece moderada, com fabricantes de equipamentos originais focados em treinamento expandindo a capacidade e marcas de desempenho premium se diferenciando por meio de recursos de segurança, aviônica moderna e redes de suporte de fábrica.

Principais Conclusões do Relatório

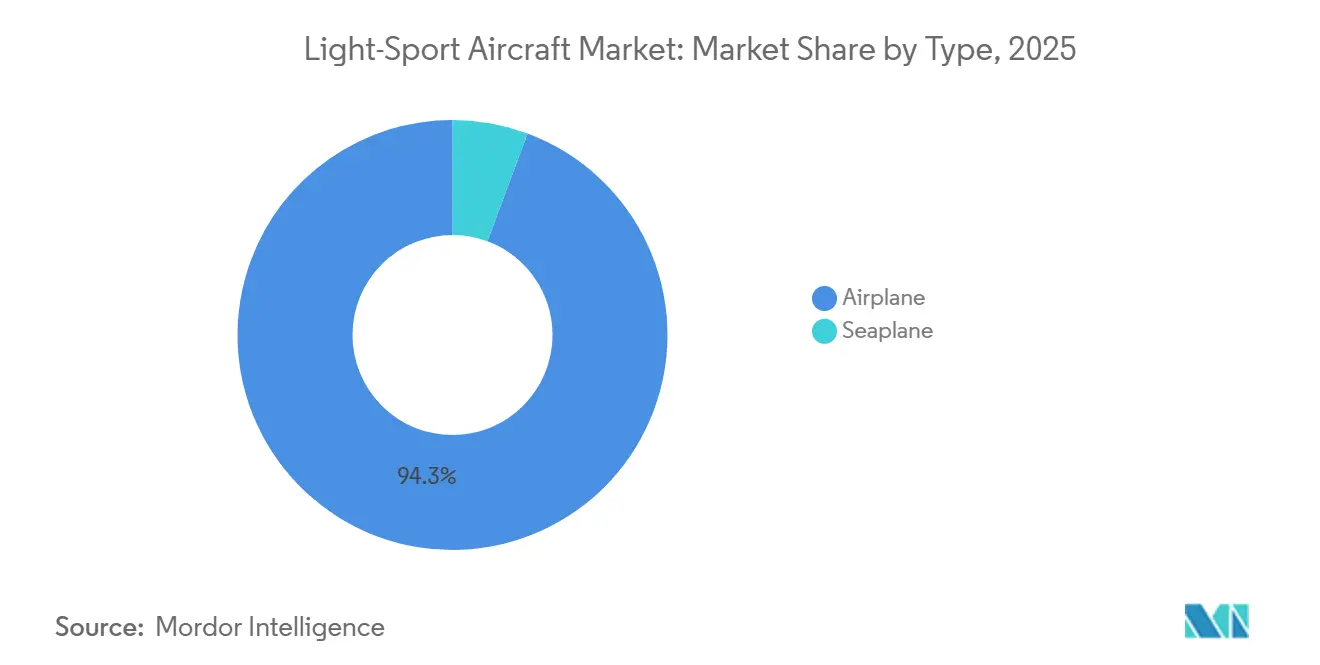

- Por tipo, os aviões lideraram o mercado de aeronaves leves para esporte com uma participação de 94,32% em 2025; os hidroaviões estão projetados para crescer a uma CAGR de 7,78% até 2031.

- Por propulsão, os motores de combustão interna detinham uma participação de 90,45% do mercado de aeronaves leves para esporte em 2025; a propulsão elétrica está projetada para crescer a uma CAGR de 14,43% até 2031.

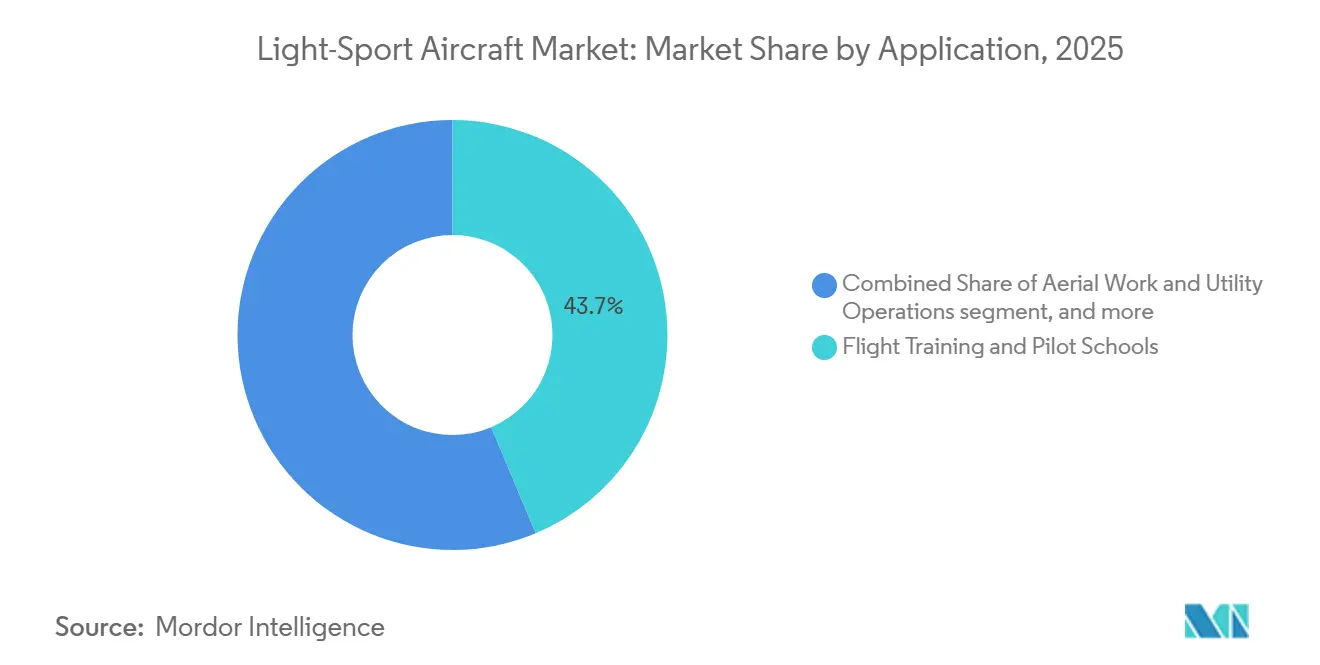

- Por aplicação, o treinamento de voo e as escolas de pilotos responderam por uma participação de 43,67% do mercado de aeronaves leves para esporte em 2025; as operações de trabalho aéreo e utilitário estão projetadas para crescer a uma CAGR de 8,62% até 2031.

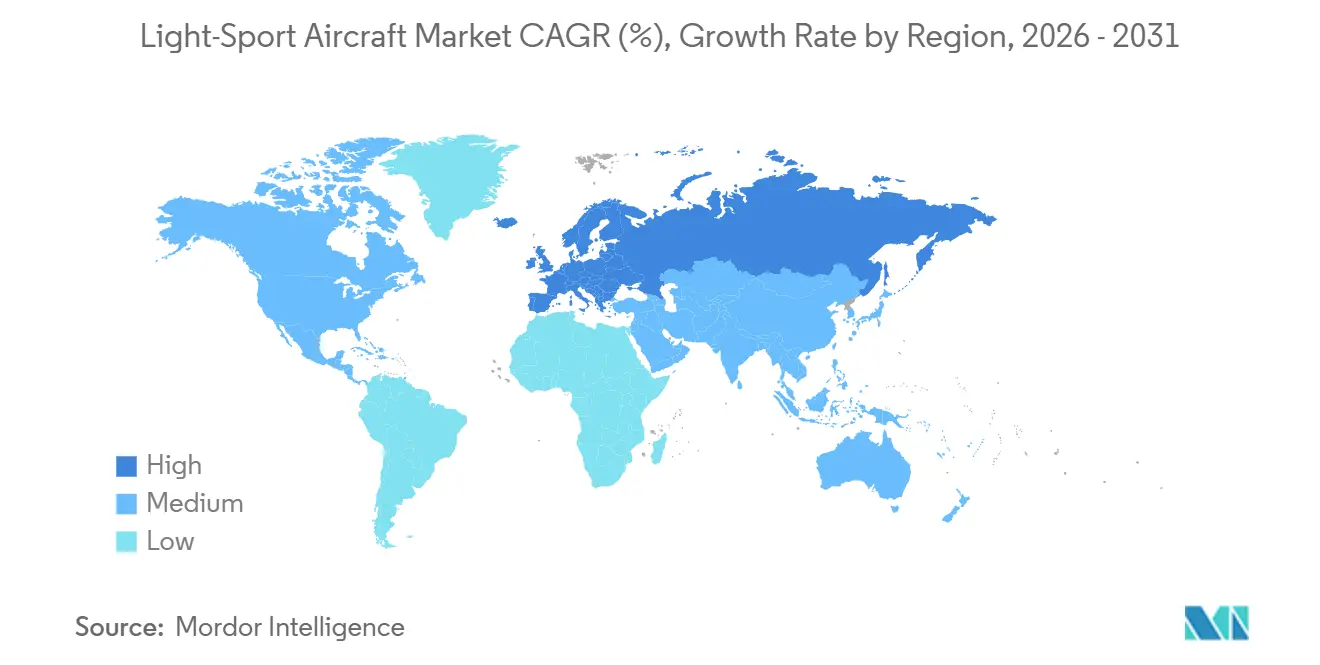

- Por geografia, a América do Norte detinha uma participação de 40,03% do mercado de aeronaves leves para esporte em 2025; a Europa está projetada para crescer a uma CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Leves para Esporte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A regra final MOSAIC amplia as capacidades das aeronaves leves para esporte e os privilégios do piloto esportivo | +2.3% | Global, mais forte na América do Norte e Europa; repercussão na Ásia-Pacífico via reciprocidade de certificação | Médio prazo (2-4 anos) |

| A demanda por treinamento de voo e a renovação de frota favorecem treinadores de aeronaves leves para esporte com custo-benefício | +1.8% | América do Norte (primária), Europa e Ásia-Pacífico (centros emergentes na Índia, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Estruturas de compósito e aviônica moderna reduzem o custo operacional e melhoram a segurança | +1.2% | Global; adoção mais forte em frotas de treinamento (América do Norte, Europa) e segmentos de propriedade do piloto | Longo prazo (≥ 4 anos) |

| A expansão do BasicMed e as vias do piloto esportivo ampliam o grupo de pilotos elegíveis | +0.9% | Estados Unidos (BasicMed), Canadá (vias de reconhecimento); equivalência EASA limitada | Médio prazo (2-4 anos) |

| As vias de transição para gasolina de aviação sem chumbo (autorizações de frota) reduzem os riscos das operações de motor | +0.8% | Estados Unidos (mandato de 2030), Alasca (2032); transição paralela no Canadá e Europa seguindo a liderança da FAA | Médio prazo (2-4 anos) |

| Autorizações limitadas de trabalho aéreo sob o MOSAIC criam novos fluxos de receita | +0.5% | América do Norte, Austrália (patrulha agrícola/de infraestrutura); clareza regulatória pendente na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Regra Final MOSAIC Amplia as Capacidades das Aeronaves Leves para Esporte e os Privilégios do Piloto Esportivo

A regra final MOSAIC da FAA de julho de 2025 substitui os limites de peso prescritivos por um limiar de velocidade calibrada VS1 de 59 nós para pilotos esportivos e um VS0 de 61 nós para aeronaves certificadas após julho de 2026, permitindo maior elegibilidade de aeronaves e flexibilidade operacional. A regra autoriza configurações de quatro assentos, trem de pouso retrátil, hélices de passo variável e operações noturnas sujeitas a endossos apropriados e status médico sob o novo enquadramento.[1]Administração Federal de Aviação, "Modernização da Certificação Especial de Aeronavegabilidade," Registro Federal, federalregister.gov A mudança amplia imediatamente o conjunto de aeronaves elegíveis para piloto esportivo, com análises de associações indicando que uma grande parcela dos modelos de pistão monomotor legados agora se enquadra nos privilégios de piloto esportivo sob critérios de desempenho, em vez dos limites de peso legados. Declarações de fabricantes e atualizações de produtos mostram rápido alinhamento, incluindo variantes anfíbias e de aviônica avançada que se beneficiam da abordagem baseada em desempenho. As datas de vigência escalonadas, com atualizações de treinamento de pilotos e de técnicos no final de 2025 e mudanças na certificação de aeronavegabilidade em 2026, criam um período de transição gerenciável para escolas e fabricantes de equipamentos originais ajustarem frotas e programação de produção.

A Demanda por Treinamento de Voo e a Renovação de Frota Favorecem Treinadores de Aeronaves Leves para Esporte com Custo-Benefício

Escolas de treinamento de alta utilização continuam a expandir frotas com plataformas modernas e de baixo custo operacional, sustentando as carteiras de pedidos de curto prazo e a utilização de linhas para fabricantes de equipamentos originais alinhados às aeronaves leves para esporte. As aquisições de frota em 2025 e início de 2026 se concentraram em treinadores com painel de vidro e tipos multimotor para apoiar a progressão de certificados de entrada para habilitações comerciais, sinalizando o valor da aviônica padronizada e da manutenção em grandes operações. Os anúncios de fabricantes de equipamentos originais apontam para o aumento da capacidade de treinamento em escolas na América do Norte e Europa, com entregas de treinadores mono e bimotores que se enquadram ou são paralelos ao envelope expandido das aeronaves leves para esporte. O alinhamento dos privilégios MOSAIC com os perfis de treinamento, incluindo operações noturnas com endossos, aumenta a utilidade das aeronaves e a flexibilidade de programação em escolas movimentadas. Os treinadores eletrificados adicionam uma via complementar para metas de sustentabilidade em locais selecionados onde sorties curtas e infraestrutura de carregamento se alinham às necessidades curriculares.

A Expansão do BasicMed e as Vias do Piloto Esportivo Ampliam o Grupo de Pilotos Elegíveis

Com vigência a partir de 18 de novembro de 2024, os parâmetros do BasicMed foram expandidos para cobrir até sete ocupantes e um peso máximo de decolagem de 12.500 libras, ao mesmo tempo em que permitem que examinadores de pilotos realizem verificações de voo sob o BasicMed, alinhando-se com a elegibilidade mais ampla de aeronaves do MOSAIC e facilitando a progressão dos privilégios esportivos para os privados.[2]Administração Federal de Aviação, "FAA Atualiza o Programa BasicMed," Administração Federal de Aviação, faa.gov A via permite que novos ingressantes comecem com privilégios de piloto esportivo com carteira de motorista e, em seguida, façam a transição para operações de piloto privado, cumprindo os requisitos periódicos de exame médico e educação online do BasicMed. Esse alinhamento reduz o abandono devido a obstáculos médicos para pilotos que atendem aos requisitos do BasicMed e simplifica os investimentos em treinamento entre certificados. O efeito combinado aumenta a base endereçável de pilotos recreativos e orientados à carreira que podem operar legalmente uma gama mais ampla de aeronaves dentro de um envelope de desempenho relevante para aeronaves leves para esporte. Escolas e clubes se beneficiam da continuidade do treinamento entre as habilitações esportiva e privada, melhorando a utilização da frota e as perspectivas de retenção de alunos.

Estruturas de Compósito e Aviônica Moderna Reduzem o Custo Operacional e Melhoram a Segurança

Estruturas de fibra de carbono e compósitos avançados reduzem o peso da célula enquanto mantêm a resistência, proporcionando economia de combustível e cargas úteis mais elevadas que se enquadram nos critérios de desempenho do MOSAIC. A produção em fábrica e as opções de assistência ao construtor amadureceram para modelos populares, fornecendo painéis de vidro padronizados, conformidade com ADS-B e recursos de piloto automático que se alinham aos requisitos de treinamento e segurança. Os designs voltados para a segurança incluem indicação integrada de ângulo de ataque e configurações resistentes a parafusos em plataformas anfíbias selecionadas, o que pode auxiliar na consistência do treinamento e na gestão de riscos no segmento de entrada. As seguradoras indicaram que recursos de segurança documentados e aviônica moderna podem contribuir para vantagens de prêmio para frotas bem operadas, especialmente quando combinados com treinamento recorrente e armazenamento em hangar. Os roteiros dos fabricantes de equipamentos originais que combinam construção em compósito, aviônica moderna e envelopes de desempenho conformes estão posicionados para capturar ciclos de substituição em escolas e clubes de voo à medida que o MOSAIC amplia os modelos elegíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos para motores, aviônica e compósitos | -1.1% | Global (motores Rotax, aviônica Garmin); agudo na UE devido à realocação da Ucrânia, Ásia-Pacífico para importações | Médio prazo (2-4 anos) |

| Disponibilidade de seguros e pressão de prêmios para operadores de aviação geral/aeronaves leves para esporte | -0.6% | América do Norte (jurisdições litigiosas), Global (endurecimento impulsionado por resseguros) | Curto prazo (≤ 2 anos) |

| Limites de autonomia/carregamento de aeronaves leves para esporte elétricas restringem o rendimento do treinamento | -0.3% | Bolsões de adoção: Europa (frotas Velis Electro), América do Norte (escolas de adotantes iniciais) | Longo prazo (≥ 4 anos) |

| Restrições de espaço aéreo e VFR diurno limitam a utilidade em corredores densos | -0.2% | Europa (restrições de Classe A/B), corredores costeiros dos EUA (Nova York, Los Angeles); menos grave em centros rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Seguros e Pressão de Prêmios para Operadores de Aviação Geral/Aeronaves Leves para Esporte

As seguradoras de aviação sinalizaram um leve endurecimento para 2026, com os melhores preços disponíveis para operadores que mantêm histórico de sinistros limpo, treinamento recorrente estruturado e recursos de segurança documentados em toda a frota. A diferenciação de prêmios frequentemente reflete o tempo total do piloto, o tempo no tipo, a recência do treinamento e os níveis de equipamento da aeronave, mais do que o caminho específico de certificação médica, o que reduz a incerteza para operadores que se adaptam às interseções do MOSAIC e do BasicMed. A dispersão de taxas permanece notável para novas operações sem histórico de sinistros ou para valores de casco mais elevados, o que pode se traduzir em taxas base elevadas até que os operadores estabeleçam um desempenho de segurança estável ao longo do tempo. Mitigações documentadas, como armazenamento em hangar, padrões de moeda definidos e aviônica moderna, frequentemente se qualificam para créditos que compensam parcialmente a pressão mais ampla do mercado. A implicação geral para o mercado de aeronaves leves para esporte é que frotas gerenciadas profissionalmente podem conter a inflação dos seguros. Ao mesmo tempo, operações casuais ou recém-estabelecidas enfrentam um padrão mais elevado para alcançar os melhores preços disponíveis.

Gargalos na Cadeia de Suprimentos para Motores, Aviônica e Compósitos

Restrições geopolíticas e industriais estenderam os prazos de entrega para subsistemas e materiais críticos em ciclos recentes, com realocações específicas de fabricantes de equipamentos originais e ajustes de capacidade ilustrando a fragilidade contínua em certos níveis da cadeia de valor. As linhas de produção que se integram mais verticalmente ou adicionam capacidade semiautomatizada para motores ou componentes-chave podem amortecer melhor os surtos de demanda que seguem mudanças regulatórias, como o MOSAIC. Os fabricantes de células que expandem instalações e reservam slots antecipadamente sinalizam visibilidade de demanda, mas devem coordenar com fornecedores de aviônica e motores para evitar que as alocações de kits atrasem as entregas de aeronaves completas. Para operadores e escolas, a escassez de peças ou atrasos nas remessas de aviônica podem prolongar o tempo de inatividade, afetando o rendimento do treinamento e as metas de utilização. À medida que os fornecedores aumentam a produção na Europa e na América do Norte por meio de investimentos direcionados, o risco se reduz ao longo de um período de vários anos. No entanto, o agendamento tático e o fornecimento diversificado permanecem prudentes no mercado de aeronaves leves para esporte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aviões Dominam, Hidroaviões Ganham Impulso

Os aviões responderam por 94,32% de participação de mercado em 2025, a maior participação entre os tipos no mercado de aeronaves leves para esporte, enquanto os hidroaviões estão projetados para crescer a uma CAGR de 7,78% até 2031 a partir de uma base instalada menor. O perfil reflete extensas frotas de treinamento em terra e alta confiabilidade de despacho em pistas pavimentadas e de grama, com infraestrutura incorporada em escolas e clubes na América do Norte e Europa. Os dados de remessa dos fabricantes de equipamentos originais mostram volumes significativos para configurações convencionais, apoiados pela ampla familiaridade entre instrutores e equipes de manutenção. As plataformas anfíbias adicionam casos de uso distintos em regiões costeiras e corredores recreativos, e se beneficiam do enquadramento de desempenho do MOSAIC, que favorece parâmetros de velocidade de estol para aprovação operacional em vez dos limites de peso legados. Um modelo anfíbio emblemático aumentou seu peso bruto em 2024 e enfatiza características resistentes a parafusos, posicionando-o como uma escolha de nicho premium para operadores que valorizam o acesso à água e sistemas de segurança.

As perspectivas de crescimento para os hidroaviões refletem rotas costeiras, de lagos e de ilhas subpenetradas, onde o acesso aquático pode substituir segmentos terrestres mais longos ou infraestrutura de superfície limitada. Com a flexibilidade do MOSAIC em torno de padrões baseados em desempenho, futuras configurações de quatro assentos e opções de equipamentos expandidas melhoram a versatilidade de missão onde as áreas de decolagem e pouso são limitadas pela geografia. Para aviões terrestres, a narrativa do tamanho do mercado de aeronaves leves para esporte se centra na estabilidade do ciclo de treinamento, na alta utilização da célula e na aviônica padronizada que simplifica a instrução e o planejamento de manutenção em escala. A interação entre esses subsegmentos apoia uma abordagem de portfólio para escolas e proprietários-operadores que dividem o tempo entre pistas pavimentadas e locais aquáticos dependendo da estação, missão e região. A concentração de remessas em 2025 entre um punhado de marcas sublinha a importância do suporte pós-venda e da disponibilidade de peças prontas para sustentar o tempo de atividade tanto para operações terrestres quanto aquáticas.

Por Tipo de Propulsão: Elétrico Avança Enquanto Motor de Combustão Interna Mantém Participação

Os motores de combustão interna detinham 90,45% de participação de mercado em 2025, mantendo sua posição de liderança no mercado de aeronaves leves para esporte, refletindo sua velocidade de reabastecimento, alcance e redes de manutenção estabelecidas. A propulsão elétrica está projetada para crescer a uma CAGR de 14,43% até 2031, impulsionada por treinadores elétricos com certificação de tipo entrando em novos mercados nacionais e motores certificados atingindo a prontidão de produção com eletrônica de potência integrada. As plataformas de motor de combustão interna mantêm forte apelo em ambientes de treinamento que exigem rotatividade rápida e comprimentos de sortie consistentes, com capacidade multissombustível em motores modernos selecionados apoiando transições sem chumbo em paralelo com marcos regulatórios. Os treinadores elétricos oferecem perfis convincentes de ruído e emissões para aeródromos urbanos ou sensíveis ao ruído, e os adotantes iniciais os alinham a programas de curta duração e circuitos de área local onde a infraestrutura suporta carregamento repetido dentro de um dia instrucional.

A dinâmica de participação de mercado de aeronaves leves para esporte entre motor de combustão interna e elétrico reflete uma adoção de dupla via, onde metas de sustentabilidade e aceitação da comunidade impulsionam a experimentação. Ao mesmo tempo, o rendimento operacional sustenta a predominância do motor de combustão interna em programas de alta carga horária. Motores elétricos certificados com fortes relações potência-peso posicionam os fabricantes de equipamentos originais para explorar aplicações de dois a quatro assentos, o que poderia ampliar os casos de uso à medida que os sistemas de bateria melhoram e as arquiteturas híbridas emergem. Os gestores de frota avaliam o custo de aquisição, a infraestrutura e as necessidades de despacho em relação às metas ambientais e de reputação, moldando uma curva de aceleração medida na adoção elétrica ao longo do período de previsão. O motor de combustão interna permanece o padrão para segmentos de treinamento de longa distância e programação consecutiva. Ao mesmo tempo, os ganhos elétricos estão sendo feitos em trabalho de circuito e iniciativas de engajamento comunitário em instalações com capacidade de rede e soluções de carregamento.

Por Aplicação: Treinamento Ancora, Trabalho Aéreo Acelera

O treinamento de voo e as escolas de pilotos responderam por 43,67% da demanda de 2025 no mercado de aeronaves leves para esporte, medido pelo mix de aplicações, apoiado por programas de frota plurianuais e bases de manutenção nacionais em grandes provedores. As operações de trabalho aéreo e utilitário estão projetadas para crescer a uma CAGR de 8,62% até 2031, à medida que o MOSAIC autoriza operações remuneradas especificadas quando documentadas no Manual de Operações do Piloto e na declaração de conformidade da aeronave. Para o treinamento, painéis de vidro padronizados e sistemas de segurança modernos ajudam as escolas a manter a consistência e reduzir o atrito de transição entre tipos de aeronaves, o que apoia as metas de rendimento em redes nacionais complexas. Para o trabalho aéreo, casos de uso expandidos, como inspeção de infraestrutura e vigilância agrícola, criam horas de voo incrementais e oportunidades de utilização em regiões onde as missões se alinham às condições de VFR diurno.

A narrativa do mercado de aeronaves leves para esporte para trabalho aéreo apresenta novas oportunidades de receita para operadores locais e pequenos provedores que podem equipar aeronaves com sensores apropriados e documentação para apoiar missões conformes. O treinamento permanece a maior âncora entre as aplicações devido a pipelines de alunos previsíveis e progressões de habilitação bem definidas, que favorecem a padronização de frota e a aquisição em escala. A propriedade recreativa e os clubes continuam a fornecer o saldo de horas, com as permissões do MOSAIC para operações noturnas com endossos adequados aumentando as janelas de utilização potencial em condições favoráveis. Ao longo do horizonte de previsão, o mix de estabilidade do treinamento e expansão do trabalho aéreo apoia um perfil de crescimento equilibrado à medida que os operadores adaptam as frotas à certificação baseada em desempenho e conjuntos de missões incrementais.

Análise Geográfica

A América do Norte detinha uma participação de 40,03% do mercado de aeronaves leves para esporte em 2025 e deve se beneficiar da implementação escalonada do MOSAIC em treinamento e aeronavegabilidade. A modernização regulatória expande as aeronaves e missões elegíveis, apoiando o aumento de frota em escolas e redes de aluguel. Escolas com redes nacionais começaram a receber entregas alinhadas aos seus planos, reforçando um pipeline constante de treinadores com painel de vidro. À medida que o BasicMed e o MOSAIC convergem, os pilotos podem progredir mais fluidamente dos privilégios esportivos para os privados, melhorando a utilidade e a continuidade de tempo no tipo para os operadores. Nos EUA e no Canadá, a validação regulatória e o suporte dos fabricantes de equipamentos originais sustentam o ciclo de renovação de frota no mercado de aeronaves leves para esporte.

A Europa está projetada para crescer a uma CAGR de 7,88% até 2031, apoiada por um robusto ecossistema de fabricantes de equipamentos originais e impulso na certificação de sistemas de propulsão. As organizações de treinamento europeias continuam a adicionar modelos mono e bimotores com aviônica moderna para escalar a capacidade, guiadas por procedimentos padronizados para trilhas de treinamento orientadas para companhias aéreas. Com um motor elétrico certificado de 125 kW aprovado pela EASA e capacidade de produção habilitada por linhas semiautomatizadas na França e no Reino Unido, os fabricantes de equipamentos originais e integradores europeus têm um caminho claro para expandir as opções eletrificadas para treinamento e missões de curta distância.[3]Safran Electrical & Power, "Safran Obtém Certificação EASA do Primeiro Motor Elétrico para Nova Mobilidade Aérea," Safran, safran-group.com As estruturas de certificação transfronteiriças ajudam os fabricantes de equipamentos originais a implantar plataformas de forma mais ampla, enquanto a prontidão do mercado varia de acordo com a infraestrutura aeroportuária, a capacidade de carregamento e a doutrina de treinamento. As expansões de instalações e a cobertura de pedidos antecipados nos principais fabricantes indicam um volume de negócios sustentado que se estende até a janela de previsão.

Ásia-Pacífico, América do Sul e Oriente Médio e África respondem coletivamente pelo saldo, com certificações e parcerias abrindo novos canais para treinadores eletrificados e aeronaves leves para esporte modernas. O primeiro certificado nacional de segurança para um treinador leve totalmente elétrico na Coreia do Sul destaca pontos de entrada para aeronaves de baixo ruído em espaços aéreos urbanos ou sensíveis ao ruído. Fabricantes e provedores de treinamento no Sul da Ásia avançaram com representação direta de fábrica e lançaram novas academias para acelerar o suporte de frota e a capacidade de resposta de peças de reposição. As trajetórias de crescimento regional provavelmente acompanharão o alinhamento regulatório nacional, a prontidão aeroportuária e a demanda por treinamento, com adoção incremental de treinadores elétricos onde a infraestrutura e os currículos suportam o carregamento ao longo do dia. Ao longo do período de previsão, o mercado de aeronaves leves para esporte se beneficia da adoção em cascata à medida que a reciprocidade de certificação e as redes de suporte dos fabricantes de equipamentos originais se aprofundam em novas geografias.

Cenário Competitivo

O mercado de aeronaves leves para esporte permanece moderadamente concentrado, com alguns fabricantes de equipamentos originais dominando os volumes e vários participantes de nicho focados em kits e funções específicas de região. Os fabricantes de equipamentos originais focados em treinamento priorizam a padronização de painel de vidro, compósitos modernos e redes de suporte, enquanto os fabricantes de desempenho premium enfatizam recursos de segurança e flexibilidade de missão. As plataformas anfíbias continuam a atender a um nicho premium com características resistentes a parafusos e perfis de missão expandidos. Os desenvolvimentos estratégicos incluem construção de capacidade, marcos de certificação e expansão de distribuição. Motores elétricos certificados e linhas de produção semiautomatizadas estão habilitando treinadores eletrificados e embarcações de curto alcance. As expansões de fábrica e os slots de produção reservados antecipadamente visam atender à demanda e estabilizar os prazos de entrega. As organizações de treinamento de voo mantêm programas de aquisição plurianuais para garantir a prontidão da frota e a cobertura nacional. Os entrantes de nicho inovam com designs de asa alta e atualizações de aviônica para casos de uso em campo aberto e decolagem e pouso em espaço curto.

As estratégias corporativas se concentram na continuidade da produção e na resiliência geográfica. Alguns fabricantes de equipamentos originais diversificaram a fabricação para reduzir os riscos geopolíticos e garantir a consistência do fornecimento. A expansão da representação direta de fábrica em mercados em crescimento melhora o suporte ao operador e encurta os ciclos de peças de reposição. O mercado de aeronaves leves para esporte reflete uma via dupla, com players estabelecidos defendendo a participação de mercado e inovadores impulsionando novas oportunidades em treinadores elétricos, funções anfíbias e capacidades de campo aberto.

Líderes do Setor de Aeronaves Leves para Esporte

Flight Design general aviation GmbH

Van's Aircraft, Inc.

PIPISTREL D.O.O.

ICON Aircraft, Inc.

Costruzioni Aeronautiche TECNAM S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: CubCrafters anunciou que seu Carbon Cub UL entrou oficialmente em produção. O Carbon Cub UL está disponível como aeronave leve para esporte de fabricação em fábrica e como aeronave Experimental Construída por Amador com assistência de fábrica. Apresenta construção avançada em fibra de carbono, tecnologia moderna e notáveis capacidades de desempenho.

- Março de 2026: A Canavia Aviation Academy, localizada nas Ilhas Canárias, recebeu um novo P2006T NG multimotor. Esta adição aumenta a frota Tecnam da Canavia para nove aeronaves, composta por seis P2008JCs e três P2006Ts.

- Fevereiro de 2026: A Tecnam anunciou uma parceria com a Blue Skies Aviation Solutions (Pvt) Ltd para estabelecer uma nova Organização de Treinamento Aprovada na Sri Lanka. Para desenvolver uma capacidade de treinamento de pilotos, a Blue Skies Aviation escolheu uma frota totalmente Tecnam, composta por três P-Mentors e um P2006T NG.

Escopo do Relatório Global do Mercado de Aeronaves Leves para Esporte

Uma aeronave leve para esporte é definida como uma aeronave (exceto helicóptero ou aeronave de sustentação motorizada) com peso máximo de decolagem inferior a 1.320 libras (~599 kg). As aeronaves leves para esporte geralmente têm um ou dois assentos. O estudo de mercado não inclui planadores, girocópteros, aeronaves mais leves que o ar, paraquedas motorizados ou aeronaves de controle por deslocamento de peso.

O mercado de aeronaves leves para esporte é segmentado por tipo, tipo de propulsão, aplicação e geografia. Por tipo, o mercado é segmentado em avião e hidroavião. Por tipo de propulsão, o mercado é classificado em motor de combustão interna convencional, híbrido-elétrico e elétrico. Por aplicação, o mercado é segmentado em treinamento de voo e escolas de pilotos, propriedade pessoal/recreativa, operações de trabalho aéreo e utilitário e clubes de aluguel/voo. O relatório também cobre os tamanhos e previsões para o mercado de aeronaves leves para esporte nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Avião |

| Hidroavião |

| Motor de Combustão Interna Convencional |

| Híbrido-Elétrico |

| Elétrico |

| Treinamento de Voo e Escolas de Pilotos |

| Propriedade Pessoal/Recreativa |

| Operações de Trabalho Aéreo e Utilitário |

| Clubes de Aluguel/Voo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Avião | ||

| Hidroavião | |||

| Por Tipo de Propulsão | Motor de Combustão Interna Convencional | ||

| Híbrido-Elétrico | |||

| Elétrico | |||

| Por Aplicação | Treinamento de Voo e Escolas de Pilotos | ||

| Propriedade Pessoal/Recreativa | |||

| Operações de Trabalho Aéreo e Utilitário | |||

| Clubes de Aluguel/Voo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do Mercado de Aeronaves Leves para Esporte até 2031?

O mercado de aeronaves leves para esporte está projetado para crescer de USD 1,68 bilhão em 2026 para USD 2,32 bilhões até 2031 a uma CAGR de 6,71%, apoiado pela expansão de elegibilidade impulsionada pelo MOSAIC, demanda por treinamento e eletrificação seletiva.

Como o MOSAIC muda quais aeronaves se qualificam para os privilégios de piloto esportivo?

O MOSAIC substitui os limites de peso por critérios de velocidade de estol baseados em desempenho, autoriza mais configurações incluindo quatro assentos e determinados equipamentos, e permite operações noturnas com endossos adequados e status médico sob o enquadramento atualizado.

Quais segmentos estão se expandindo mais rapidamente no Mercado de Aeronaves Leves para Esporte?

Os hidroaviões e a propulsão elétrica estão definidos para superar a média da categoria, com CAGRs projetadas de 7,78% e 14,43%, respectivamente, até 2031, enquanto os motores de combustão interna mantêm a maior base instalada devido ao rendimento do treinamento e ao alcance.

Por que o treinamento de voo permanece a maior aplicação neste mercado?

As frotas de treinamento se beneficiam de painéis de vidro padronizados, forte suporte dos fabricantes de equipamentos originais e progressões de habilitação claras, enquanto grandes escolas continuam a escalar frotas e redes de manutenção para atender a pipelines constantes de alunos.

Onde o crescimento regional é mais forte para o Mercado de Aeronaves Leves para Esporte?

A Europa apresenta a CAGR regional projetada mais rápida até 2031, auxiliada por certificações de propulsão e expansões de instalações de fabricantes de equipamentos originais, enquanto a América do Norte mantém a maior base e o alívio regulatório mais imediato do MOSAIC.

Quais são as principais restrições operacionais para operadores que adotam aeronaves leves para esporte elétricas?

A autonomia e os ciclos de carregamento atualmente restringem o rendimento do treinamento a sorties mais curtas e programações estruturadas em campos com infraestrutura adequada, o que mantém os treinadores elétricos como complementares às frotas de motor de combustão interna para programas de alta carga horária.

Página atualizada pela última vez em: