Tamanho e Quota do Mercado de Transporte Militar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

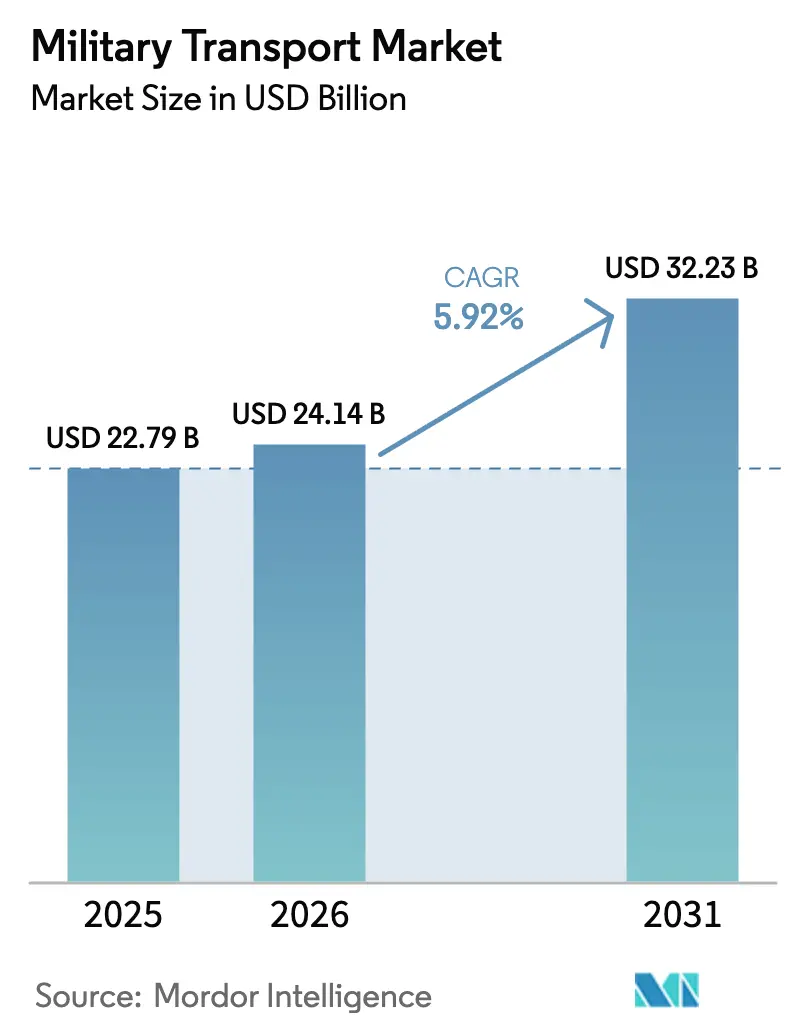

| Tamanho do Mercado (2026) | 24.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

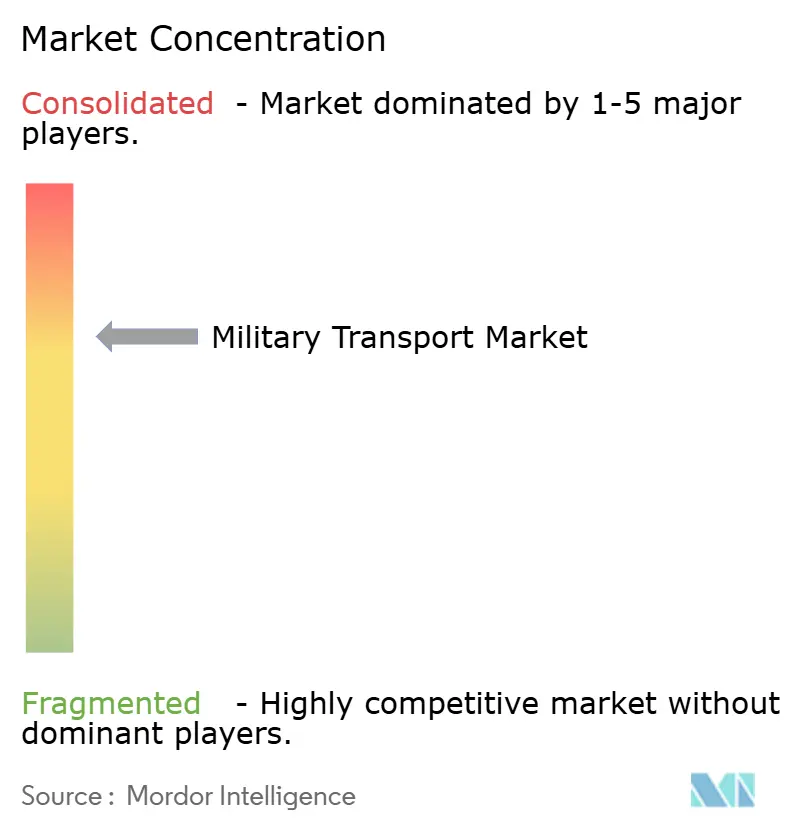

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Militar pela Mordor Intelligence

O tamanho do mercado de transporte militar em 2026 é estimado em USD 24,14 mil milhões, crescendo a partir do valor de 2025 de USD 22,79 mil milhões, com projeções para 2031 a indicar USD 32,23 mil milhões, crescendo a uma CAGR de 5,92% no período 2026-2031. A recapitalização de frotas, a adoção de propulsão híbrido-elétrica e o software de manutenção habilitado por IA aceleram o ritmo das modernizações militares nas plataformas logísticas. Programas como a aquisição de FMTV A2 pelo Exército dos EUA no valor de USD 214,8 milhões e a atualização do A400M pela Alemanha no valor de USD 165 milhões refletem como os governos estão a substituir veículos e aeronaves envelhecidos, ao mesmo tempo que incorporam sistemas digitais de monitorização da saúde para reduzir o tempo de inatividade. O mercado de transporte militar beneficia da expansão das operações humanitárias — exemplificada pelos 8,7 milhões de kg de ajuda transportados para Gaza através do píer de Logística Conjunta Sobre a Costa dos EUA — o que demonstra a procura de ativos de transporte flexíveis. A consolidação está a remodelar a dinâmica dos fornecedores, com a aquisição da Iveco Defence pela Leonardo por EUR 1,7 mil milhões (USD 1,96 mil milhões) e a aquisição da Loc Performance pela Rheinmetall por USD 950 milhões a alargar os portfólios de produtos na Europa e nos EUA.

Principais Conclusões do Relatório

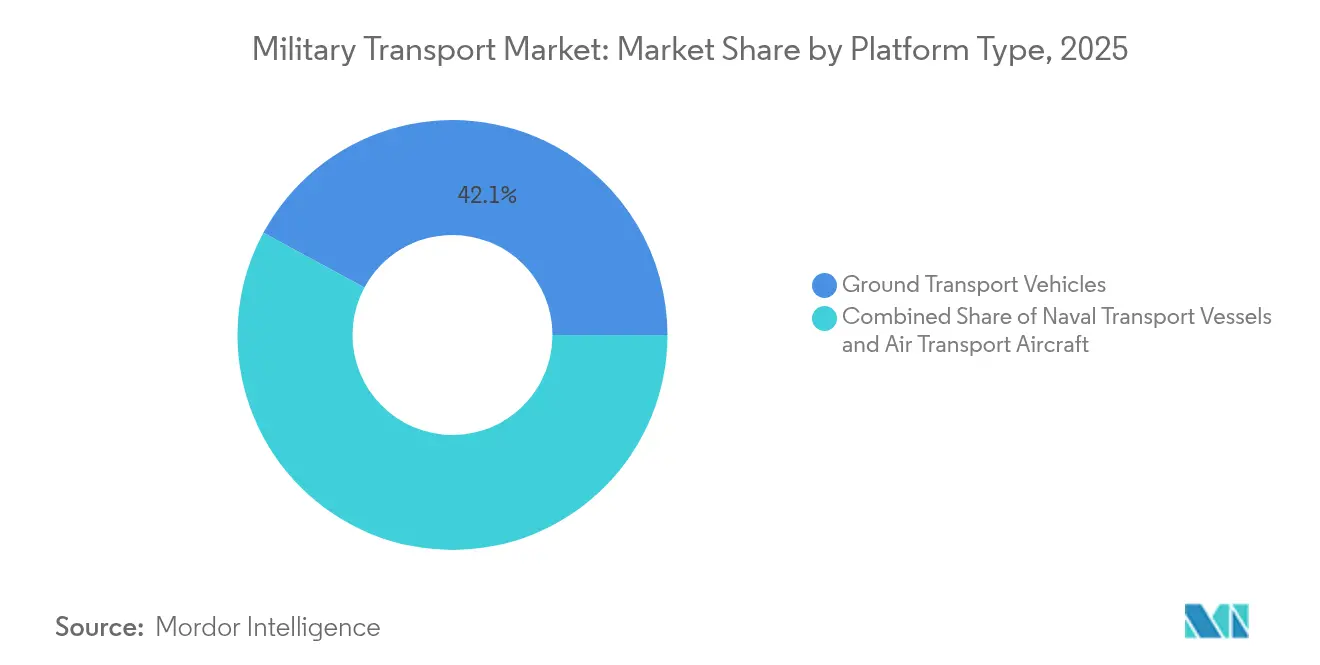

- Por plataforma, os veículos de transporte terrestre detinham 42,12% da quota do mercado de transporte militar em 2025 e prevê-se que registem a maior CAGR de segmento de 9,52% até 2031.

- Por aplicação, o transporte de carga e equipamentos comandou uma quota de receita de 45,73% em 2025; o socorro humanitário e em catástrofes representa a aplicação de maior crescimento, com uma CAGR de 7,06% até 2031.

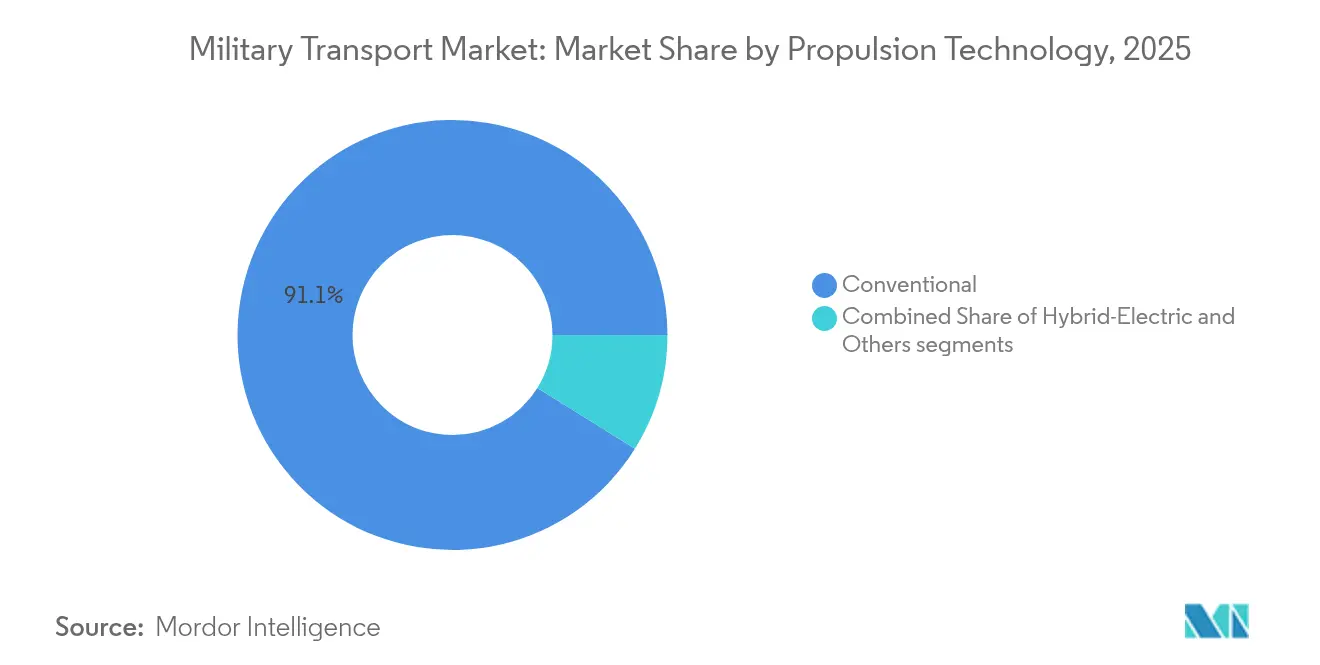

- Por tecnologia de propulsão, a propulsão híbrido-elétrica é a categoria de propulsão de crescimento mais rápido, expandindo-se a uma CAGR de 10,63% até 2031, enquanto os sistemas convencionais mantêm a maior quota de 91,12% do tamanho do mercado de transporte militar em 2025.

- Por utilizador final, o segmento de utilizador final do exército representou 48,23% do tamanho do mercado de transporte militar em 2025, ao passo que o segmento da força aérea regista a maior CAGR ao nível de serviço de 6,95% até 2031.

- Por geografia, a América do Norte manteve-se como o maior mercado com uma quota de 32,12% em 2025, enquanto a Ásia-Pacífico regista a maior CAGR regional de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Transporte Militar

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente procura global de capacidades de transporte aéreo estratégico e tático | +1.8% | Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Mudança operacional em direção à implantação rápida em ambientes de guerra descentralizada | +1.2% | Indo-Pacífico e Europa Oriental | Curto prazo (≤ 2 anos) |

| Modernização e recapitalização de frotas de transporte militar envelhecidas | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente frequência de missões humanitárias globais e de socorro em catástrofes | +0.7% | Regiões propensas a conflitos em todo o mundo | Médio prazo (2-4 anos) |

| Maior adoção de plataformas de transporte de dupla utilização com vias de certificação civil | +0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de manutenção preditiva orientada por IA para otimizar os custos do ciclo de vida | +0.5% | Militares de tecnologia intensiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura Global de Capacidades de Transporte Aéreo Estratégico e Tático

A decisão do Japão de adquirir 13 tanques KC-46A e 17 CH-47 Block II Chinooks sublinha o aumento dos requisitos de transporte aéreo para missões no Indo-Pacífico.[1]Australian Defence Magazine, "O Japão Reforça a Ênfase no Reabastecimento Aéreo com Aquisições do KC-46A," australiandefence.com.au A China promove o seu avião de transporte Y-20B a países como a Nigéria, expandindo a concorrência para além dos fornecedores tradicionais. Uma década de serviço do A400M Atlas com a Força Aérea Real Britânica valida a capacidade de carga de 37 toneladas e o alcance de 8.900 km sem reabastecimento para tarefas de combate e humanitárias. A procura é reforçada por exercícios multinacionais que movem equipamento pesado em longas distâncias, obrigando as forças aéreas a ampliar as suas frotas. Estas aquisições alargam progressivamente a base endereçável para contratos de manutenção, formação e apoio em terra dentro do mercado de transporte militar.

Mudança Operacional em Direção à Implantação Rápida em Ambientes de Guerra Descentralizada

A doutrina centra-se agora em unidades ágeis capazes de se dispersar e reagrupar rapidamente em múltiplos domínios. O Veículo Tático de Próxima Geração Híbrido do Exército dos EUA oferece modos de Marcha Silenciosa e Vigilância Silenciosa, permitindo o movimento encoberto de comboios e a geração de energia a bordo. O exercício Talisman Sabre da Austrália, envolvendo 35.000 militares de 19 países, destacou a rapidez com que os meios aquáticos dos EUA apoiaram a logística litoral. A China integra a ferrovia de alta velocidade nos planos de mobilização, reduzindo os tempos de trânsito para brigadas que percorrem grandes distâncias.[2]IDST, "Ferrovia de Alta Velocidade na Logística Militar," idstch.com Esses conceitos impulsionam a procura de plataformas versáteis que carregam e descarregam rapidamente, reforçando os fluxos de aquisição de camiões táticos, tiltrotores e equipamento portuário móvel dentro do mercado de transporte militar.

Modernização e Recapitalização de Frotas de Transporte Militar Envelhecidas

O Corpo de Fuzileiros Navais dos EUA está a gastar USD 360 milhões para prolongar 360 MV-22B Ospreys até à década de 2050 através do programa ReVAMP, um modelo que outros ramos emulam para aeronaves de geração anterior. O contrato de atualização do C-295M da Polónia melhora a interoperabilidade com a NATO com nova aviónica e ligações SATCOM. A Força Aérea dos EUA está a concentrar-se agora na recapitalização de aeronaves de transporte, uma vez que a modernização dos aerorreabastecedores entrou na maturidade. Estes investimentos de longo ciclo criam uma procura de substituição sustentada e impulsionam encomendas contíguas de simuladores, sobressalentes e gémeos digitais em todo o mercado de transporte militar.

Crescente Frequência de Missões Humanitárias Globais e de Socorro em Catástrofes

Os ativos de transporte militar são agora mobilizados como primeiros socorristas em emergências de conflito e climáticas. A Índia realizou múltiplas evacuações — Operação Ajay, Kaveri e Ganga — entre 2024 e 2025, demonstrando como o transporte aéreo e marítimo sustenta a diplomacia nacional de crise. Apesar do mar agitado, o píer norte-americano em Gaza entregou 8,7 milhões de kg de ajuda em 20 dias, comprovando os conceitos de descarga flutuante para litorais contestados. O novo navio de transporte marítimo melhorado da Nova Zelândia, no valor de USD 1 mil milhão, incorporará uma doca de poço para acelerar a entrega de ajuda em todo o Pacífico. As operações humanitárias ampliam o conjunto de missões para aeronaves de carga, docas de plataforma de desembarque e camiões táticos, reforçando a visibilidade de receita no mercado de transporte militar.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vulnerabilidades da cadeia de abastecimento que afetam a disponibilidade de materiais de grau aeroespacial | −0.8% | Fabricantes ocidentais | Curto prazo (≤ 2 anos) |

| Mudanças orçamentais em direção a sistemas não tripulados face à crescente inflação na defesa | −0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Capacidade limitada global de estaleiros navais para a construção de grandes navios roll-on/roll-off | −0.4% | Global | Longo prazo (≥ 4 anos) |

| Regulamentações de emissões mais rigorosas que atrasam as atualizações dos sistemas de propulsão de geração anterior | −0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades da Cadeia de Abastecimento que Afetam a Disponibilidade de Materiais de Grau Aeroespacial

A escassez de materiais compromete os calendários de produção de aeronaves, camiões e cascos navais que exigem alumínio, titânio e ligas de terras raras de grau aeroespacial. O Pentágono listou 280 dependências de materiais críticos, muitas ligadas às cadeias de abastecimento chinesas, expondo programas que dependem de metais especiais e componentes eletrónicos. Os fabricantes europeus estão a adotar o duplo aprovisionamento e a aceitar prazos de entrega mais longos, com a Airbus a rever os calendários de entrega do A400M enquanto a Rheinmetall adquire fornecedores norte-americanos para garantir matéria-prima de titânio e capacidade de maquinação. A escassez de semicondutores agrava o problema; os prazos de entrega de chips de grau militar passaram de 12 semanas para mais de 52 semanas, forçando os engenheiros de aviónica a redesenhar placas em torno dos componentes disponíveis. Medidas de mitigação como a Lei CHIPS dos EUA e a Lei Europeia das Matérias-Primas Críticas prometem nova capacidade. No entanto, as novas fundições e instalações de processamento não atingirão volume por, pelo menos, três anos, mantendo elevado o risco de produção a curto prazo. Estas restrições atrasam a entrada em serviço de novos ativos de transporte e reduzem o perfil anual de entrega que sustenta o mercado de transporte militar.

Mudanças Orçamentais em Direção a Sistemas Não Tripulados face à Crescente Inflação na Defesa

Os ministérios da defesa estão a canalizar uma parte maior das aquisições para plataformas autónomas, restringindo o financiamento para ativos de transporte tradicionais. O Departamento de Defesa dos EUA aumentou as dotações para sistemas não tripulados de USD 7,5 mil milhões no ano fiscal de 2021 para USD 10,1 mil milhões no ano fiscal de 2025, um salto de 34,7% que supera o crescimento nos programas com tripulação. Iniciativas como os camiões de Reabastecimento Terrestre Autónomo do Exército e o Grande Navio de Superfície Não Tripulado da Marinha competem diretamente com futuras aquisições de camiões táticos e navios de transporte marítimo. A inflação amplifica a pressão; metais especializados, mão de obra qualificada e custos de certificação elevam os preços do transporte militar em 8-12% ao ano, forçando os gestores a reduzir quantidades ou a atrasar calendários. As tendências europeias espelham esta mudança, com o Sondervermögen alemão de EUR 100 mil milhões (USD 115,57 mil milhões) e os orçamentos navais franceses a dirigir novos recursos para capacidades não tripuladas e cibernéticas em vez de cascos anfíbios convencionais. O desempenho bem-sucedido dos drones em combate na Ucrânia reforça o impulso político para a logística autónoma, intensificando os ventos contrários orçamentais enfrentados pelas frotas de transporte militar de geração anterior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Veículos Terrestres Lideram a Revolução Híbrido-Elétrica

Os veículos terrestres capturaram 42,12% da quota do mercado de transporte militar em 2025, registando ao mesmo tempo a projeção de CAGR mais rápida de 9,52% até 2031. Programas como o contrato FHTV V de USD 1,54 mil milhões e as encomendas contínuas de FMTV A2 estão a renovar as frotas de camiões pesados e médios com proteção de carga aprimorada e diagnósticos digitais. O tamanho do mercado de transporte militar para camiões táticos pesados está preparado para aumentar à medida que os exércitos adotam arquiteturas modulares que integram unidades de distribuição de energia para cargas de energia dirigida ou de comando e controlo. As conversões híbrido-elétricas estão a proliferar pelas plataformas ligeiras e médias. O Veículo Tático de Próxima Geração Híbrido da GM Defense oferece funcionalidade de vigilância silenciosa e energia exportável de 120 kW, apoiando sensores e sistemas não tripulados em locais austeros. Transportadores logísticos blindados como o TGS-Mil Protected da Rheinmetall combinam proteção NATO Nível 3 com transmissões 4×4 otimizadas para operações expedicionárias.

As embarcações de transporte naval continuam a evoluir através de formas de casco roll-on/roll-off e capacidades de atracagem melhoradas. O programa de Doca de Plataforma de Desembarque de 200 m da Índia integra propulsão elétrica e autonomia de 60 dias, oferecendo escalabilidade de assistência humanitária para contextos do Indo-Pacífico. Paralelamente, plataformas de transporte aéreo como o A400M Atlas atingem marcos que validam a integração multidomínio, com a Airbus a apresentar agora uma variante capaz de interligar drones em enxame. Estes avanços alargam as lacunas de capacidade que impulsionam a aquisição de frotas mistas em todo o mercado de transporte militar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Missões Humanitárias Impulsionam o Crescimento Mais Rápido

O transporte de carga e equipamentos manteve uma liderança de receita de 45,73% em 2025, sustentando o movimento rotineiro de munições, sistemas de pontes e veículos blindados em todo o mundo. Neste segmento, o C-17 Globemaster e o A400M Atlas continuam a ser indispensáveis para cargas fora do padrão e operações em pistas austeras, mantendo taxas de utilização robustas durante exercícios como o Pitch Black australiano e missões de socorro multinacional.

Prevê-se que as missões humanitárias e de socorro em catástrofes cresçam mais rapidamente do que qualquer outra aplicação, registando uma CAGR de 7,06% até 2031. A operação do píer em Gaza validou os conceitos de Logística Conjunta Sobre a Costa, suscitando novo interesse em passarelas modulares e conectores de transporte marítimo. A evolução da Índia de respondente regional a evacuador global sublinha o valor político de um transporte rápido e credível. Os robôs autónomos de evacuação de baixas, como o Veículo Autónomo Modular Expedicionário, demonstram como os sistemas terrestres não tripulados podem encurtar o prazo de cuidados críticos, elevando as apostas táticas e estratégicas no tamanho do mercado de transporte militar para tarefas humanitárias. O transporte de pessoal continua a absorver investimento, particularmente para frotas de asa rotativa que transportam tropas para zonas de aterragem dispersas. As variantes de evacuação médica e resgate de emergência aproveitam ecrãs médicos de realidade aumentada e ligações de telemetria segura que melhoram a triagem em voo. Estes ciclos de atualização garantem que a indústria de transporte militar mais alargada aborda cenários complexos que vão desde a busca e salvamento urbanos até ao manutenção de paz expedicionária.

Por Tecnologia de Propulsão: Surto Híbrido-Elétrico Desafia a Dominância Convencional

A propulsão convencional reteve 91,12% do mercado de transporte militar em 2025, devido às cadeias de abastecimento maduras e às redes globais de distribuição de gasóleo. Os motores a gasóleo e as turbinas a gás permanecem integrados na doutrina e nos manuais logísticos, enfatizando a fiabilidade durante operações de alto ritmo.

A tecnologia híbrido-elétrica, no entanto, está a avançar a uma CAGR de 10,63% até 2031, injetando furtividade e poupanças no consumo de combustível nos conceitos operacionais. O futuro M1E3 Abrams tornar-se-á o primeiro tanque híbrido-elétrico de produção em série do Exército dos EUA, integrando baterias que suportam vigilância silenciosa enquanto reduz os comboios logísticos. O demonstrador de megawatt da GE Aerospace liga um turboeixo CT7 a um motor elétrico, ilustrando como as plataformas de asa rotativa podem ganhar 20% de eficiência de combustível sem sacrificar o desempenho em altitude e calor. O impulso em direção a designs predominantemente a bateria é reforçado pelo objetivo dos serviços de equipar uma frota de veículos não táticos totalmente elétricos antes de 2035, uma iniciativa que alimenta os ecossistemas de fornecedores em todo o mercado de transporte militar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Crescimento da Força Aérea Supera a Dominância Tradicional do Exército

Os exércitos controlavam 48,23% das despesas em 2025, refletindo extensos requisitos para camiões de linha de abastecimento, cisterneiros de combustível e equipamento de engenharia. Encomendas recentes de 240 camiões táticos FMTV adicionais ampliam a capacidade tanto para as unidades ativas como para as da Guarda Nacional.

Prevê-se que as forças aéreas cresçam mais rapidamente, registando uma CAGR de 6,95% durante o período. A aquisição japonesa de CH-47 no valor de USD 882 milhões e a aquisição de 13 KC-46A ilustram a renovada ênfase no reabastecimento aéreo e na autossuficiência de transporte aéreo. A prevista recapitalização de aeronaves de transporte da Força Aérea dos EUA moldará futuros concursos entre o C-130J, o C-390 e potenciais concorrentes de nova conceção, alargando o tamanho do mercado de transporte militar dedicado às frotas de asa fixa. Marinhas e fuzileiros navais investem em docas de plataforma de desembarque, docas de transferência expedicionárias e embarcações de ligação para apoiar campanhas litorais. As estratégias de base no mar dependem de grande capacidade de transporte marítimo para transportar munições, combustível e artigos de socorro em catástrofes por arquipélagos, impulsionando a procura de instalações médicas flutuantes e rampas roll-on/roll-off. Esta distribuição ajuda a equilibrar os padrões de despesa ao nível dos serviços em todo o mercado de transporte militar.

Análise Geográfica

A América do Norte detinha 32,12% do mercado de transporte militar em 2025, impulsionada pela compra de camiões FMTV A2 pelos EUA no valor de USD 214,8 milhões, a modernização do MV-22B no valor de USD 360 milhões e múltiplos programas de aerorreabastecedores. O Canadá está a equipar navios de patrulha do Ártico e navios de apoio conjunto que reforçam a resiliência da NATO no Alto Norte. A liderança da região em diagnósticos de IA e propulsão híbrido-elétrica posiciona os fornecedores domésticos para capturar encomendas de exportação, alargando ainda mais o mercado de transporte militar.

Prevê-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com uma CAGR de 7,18%. A China incorpora camiões pesados de próxima geração, avança na produção do avião de transporte Y-20B e integra a ferrovia de alta velocidade na doutrina de mobilização. As aquisições multimilionárias de aviões de transporte e helicópteros do Japão e as aprovações de aquisições da Coreia do Sul no valor de USD 8,8 mil milhões sinalizam um amplo compromisso com a modernização logística. O investimento histórico desde 2019 mostra uma mudança constante da quantidade de plataformas para a profundidade de capacidades, reforçando as perspetivas de crescimento para o mercado de transporte militar na região.

A Europa mantém uma procura robusta através de quadros multinacionais e programas nacionais. O acordo de veículos alemão de EUR 3,5 mil milhões (USD 4,05 mil milhões) sustenta a prontidão logística continental. A iniciativa trilateral de Carga Tática de Médio Porte do Futuro aloca EUR 30 milhões (USD 34,71 milhões) para conceber um substituto do C-130 até 2040, demonstrando inovação colaborativa. Movimentos de consolidação como a aquisição da Iveco Defence pela Leonardo concentram a experiência e alinham as cadeias de abastecimento, mantendo a Europa como um contribuinte fundamental para o mercado de transporte militar.

Panorama Competitivo

O mercado de transporte militar está moderadamente concentrado, com os principais contratantes a serem reforçados por laços governamentais e corridas de produção de várias décadas. As parcerias aceleram a difusão tecnológica. A Lockheed Martin Corporation e a General Dynamics Corporation agruparam o conhecimento de motores de foguete de propulsão sólida para reforçar a base de munições dos EUA. Ao mesmo tempo, a Lockheed e a Rheinmetall produzirão mísseis na Europa, garantindo a autonomia de abastecimento. A associação da Joby Aviation com a L3Harris em aeronaves VTOL híbridas oferece um caminho alternativo para a sustentação vertical, desafiando os OEM de helicópteros de geração anterior.

A aquisição da Iveco Defence pela Leonardo cria uma potência em sistemas terrestres que rivaliza com os incumbentes norte-americanos e alemães, expandindo a amplitude do produto de camiões multifuncionais a transportadores blindados 8×8. A compra da Loc Performance pela Rheinmetall posiciona a empresa para concorrer agressivamente ao veículo de infantaria XM30 e ao Camião Tático Comum, programas avaliados em mais de USD 60 mil milhões.

Líderes da Indústria de Transporte Militar

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Airbus SE

Oshkosh Defense, LLC (Oshkosh Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Oshkosh Defense, LLC, uma subsidiária da Oshkosh Corporation, recebeu encomendas do Comando de Contratação do Exército dos EUA – Arsenal de Detroit (ACC-DTA) para camiões e reboques adicionais da Família de Veículos Táticos Médios A2 (FMTV A2). As encomendas, avaliadas em USD 214,8 milhões, apoiam as iniciativas de modernização do Exército dos EUA.

- Julho de 2024: As forças armadas alemãs atribuíram à Rheinmetall um contrato-quadro de sete anos no valor de USD 3,77 mil milhões para a entrega de até 6.500 camiões militares. O acordo permite a aquisição flexível de veículos logísticos militares, incluindo os camiões todo-o-terreno UTF 5t e UTF 15t.

Âmbito do Relatório Global do Mercado de Transporte Militar

Os veículos de transporte militar são cruciais para manter as linhas de abastecimento para bases avançadas de difícil acesso por outros meios. Estes veículos são especificamente concebidos segundo normas militares e são versões robustas das suas contrapartes comerciais. Os veículos de transporte militar são geralmente utilizados para transportar tropas, pessoal, armamento (montado), abastecimentos, evacuar soldados feridos e muitas outras funções diversas. Variantes altamente especializadas desses veículos e aeronaves também podem ser utilizadas para a execução de missões estratégicas e táticas.

O mercado de transporte militar é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em veículos de transporte terrestre, embarcações de transporte naval e aeronaves de transporte aéreo. Por aplicação, o mercado é segmentado em transporte de pessoal, transporte de carga e resgate de emergência. Por geografia, o mercado abrange os desenvolvimentos na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. O relatório oferece o tamanho do mercado e a previsão em termos de valor (mil milhões de USD) para todos os segmentos acima mencionados.

| Veículos de Transporte Terrestre | Camiões Táticos Pesados |

| Veículos Utilitários Ligeiros | |

| Transportadores Logísticos Blindados e MRAP | |

| Embarcações de Transporte Naval | Navios Roll-on/Roll-off (Ro-Ro) e de Transporte Marítimo |

| Docas de Plataforma de Desembarque (LPD/LHD) | |

| Navios Auxiliares de Carga e Reabastecimento | |

| Aeronaves de Transporte Aéreo | Asa Fixa |

| Asa Rotativa e Tiltrotor |

| Transporte de Pessoal |

| Transporte de Carga/Equipamentos |

| Resgate de Emergência e Evacuação Médica |

| Ajuda Humanitária e Socorro em Catástrofes |

| Convencional |

| Híbrido-Elétrico |

| Outros |

| Exército |

| Marinha |

| Força Aérea |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo de Plataforma | Veículos de Transporte Terrestre | Camiões Táticos Pesados | |

| Veículos Utilitários Ligeiros | |||

| Transportadores Logísticos Blindados e MRAP | |||

| Embarcações de Transporte Naval | Navios Roll-on/Roll-off (Ro-Ro) e de Transporte Marítimo | ||

| Docas de Plataforma de Desembarque (LPD/LHD) | |||

| Navios Auxiliares de Carga e Reabastecimento | |||

| Aeronaves de Transporte Aéreo | Asa Fixa | ||

| Asa Rotativa e Tiltrotor | |||

| Por Aplicação | Transporte de Pessoal | ||

| Transporte de Carga/Equipamentos | |||

| Resgate de Emergência e Evacuação Médica | |||

| Ajuda Humanitária e Socorro em Catástrofes | |||

| Por Tecnologia de Propulsão | Convencional | ||

| Híbrido-Elétrico | |||

| Outros | |||

| Por Utilizador Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a previsão para 2031 do mercado de transporte militar?

O tamanho do mercado de transporte militar é de USD 24,14 mil milhões em 2026 e está projetado para atingir USD 32,23 mil milhões até 2031, refletindo uma CAGR de 5,92%.

Qual categoria de plataforma crescerá mais rapidamente até 2031?

Prevê-se que os veículos terrestres se expandam a uma CAGR de 9,52% à medida que as transmissões híbrido-elétricas e os diagnósticos de IA entram nos camiões táticos.

Por que razão a procura de transporte humanitário está a aumentar?

O aumento de catástrofes naturais e zonas de conflito exige a entrega rápida de ajuda; as recentes operações do píer em Gaza e as missões de evacuação indianas destacam esta tendência.

Qual região oferece a maior oportunidade de crescimento até 2031?

A Ásia-Pacífico lidera com uma CAGR de 7,18%, impulsionada pelos programas de modernização da China, do Japão e da Coreia do Sul.

Que tecnologia de propulsão está a atrair o maior investimento?

Os sistemas híbrido-elétricos estão a avançar a uma CAGR de 10,63% à medida que melhoram a furtividade e a eficiência de combustível nas plataformas terrestres, aéreas e marítimas.

Página atualizada pela última vez em: