Tamanho e Participação do Mercado de Aeronaves Comerciais da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

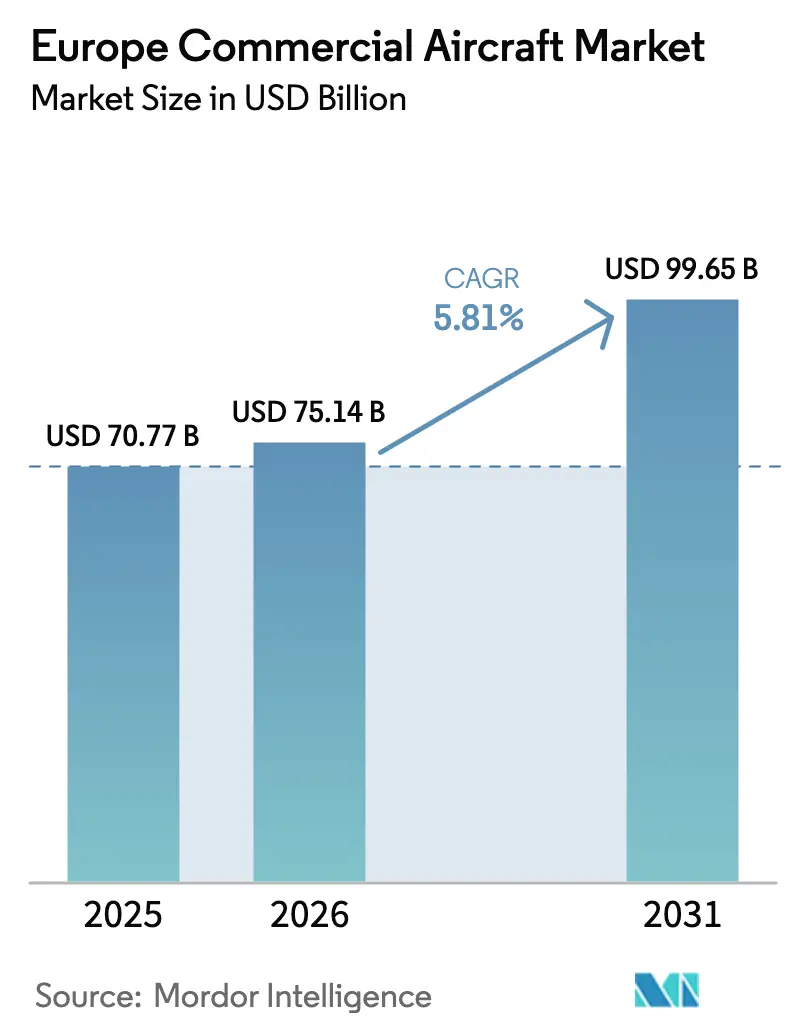

| Tamanho do mercado no ano base (2025) | 70.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 75.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

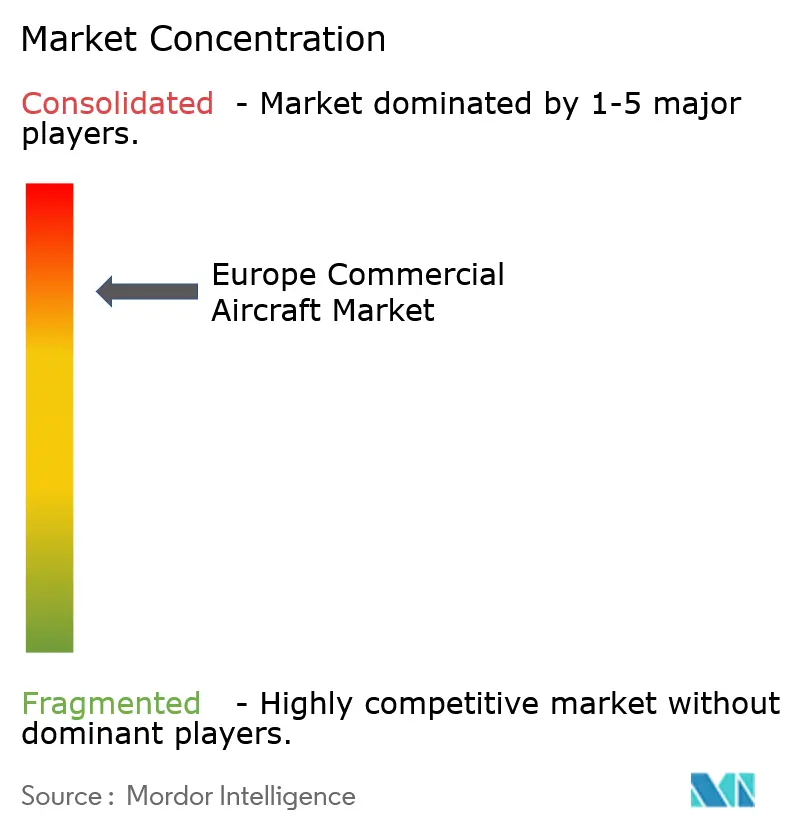

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Comerciais da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de aeronaves comerciais da Europa cresça de USD 70,77 bilhões em 2025 para USD 75,14 bilhões em 2026 e está previsto para atingir USD 99,65 bilhões até 2031, a um CAGR de 5,81% no período 2026-2031. O crescimento da frota reflete uma mudança estrutural em direção a aeronaves de fuselagem estreita mais jovens e eficientes, em vez de uma expansão pura de capacidade, pois as companhias aéreas devem cumprir os limites de CO₂ e ruído da Fase 5 da UE de 2028, ao mesmo tempo em que lidam com atrasos nas entregas relacionados a atritos nos fornecedores de segundo nível. As companhias aéreas de baixo custo (LCCs) ainda sustentam a demanda por aeronaves de corredor único, mas suas carteiras de pedidos agora enfatizam configurações de maior densidade que maximizam a receita em hubs com restrição de slots. A expansão mais rápida está no segmento de cargueiros dedicados, onde o crescimento sustentado de encomendas de comércio eletrônico e as conversões de passageiros para cargueiro estão ajudando a contornar o congestionamento do porão de carga. Os programas de turboélice estão recuperando participação em setores intra-regionais curtos de menos de 500 milhas náuticas, auxiliados por subsídios de obrigação de serviço público na Escandinávia e na Europa Oriental. No lado dos componentes, a aviônica e os eletrônicos de controle de voo estão atraindo os investimentos mais expressivos, à medida que as companhias aéreas implantam gêmeos digitais e manutenção preditiva para reduzir o tempo de inatividade não programado e preservar as margens.

Principais Conclusões do Relatório

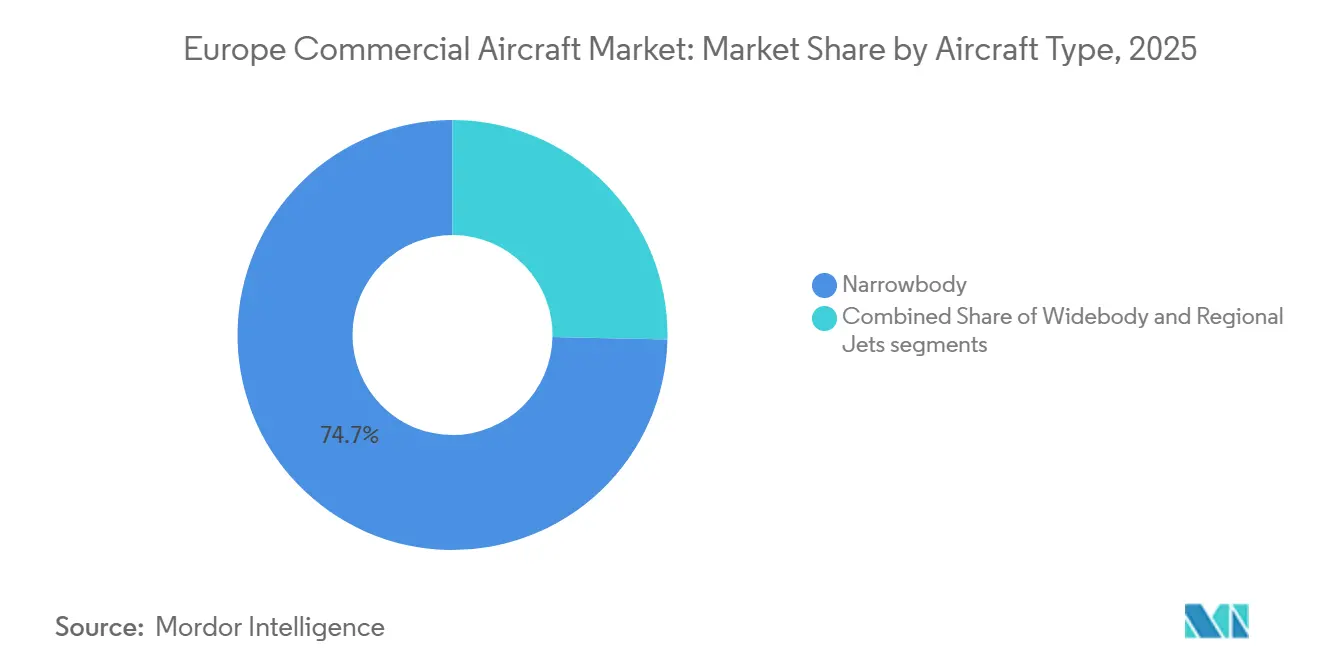

- Por tipo de aeronave, as aeronaves de fuselagem estreita lideraram com uma participação de 74,67% no mercado de aeronaves comerciais da Europa em 2025, e o segmento deve se expandir a um CAGR de 6,13% até 2031.

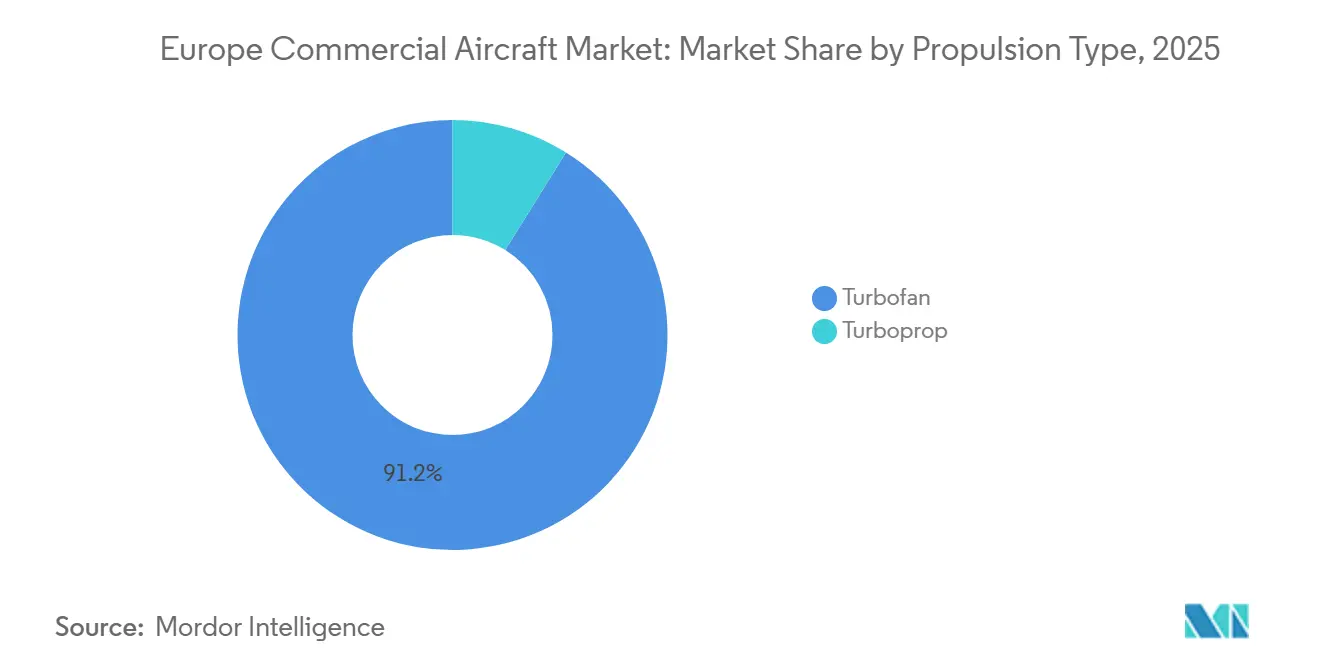

- Por tipo de propulsão, o turbofan capturou 91,15% do tamanho do mercado de aeronaves comerciais da Europa em 2025, enquanto o turboélice está definido para crescer a um CAGR de 8,78%, três pontos percentuais mais rápido do que os turbofans.

- Por aplicação, passageiros representaram 94,48% do tamanho do mercado de aeronaves comerciais da Europa em 2025, e o segmento de cargueiros está projetado para registrar um CAGR de 9,93% até 2031, superando o segmento de passageiros.

- Por componente, as estruturas de fuselagem responderam por 32,78% da receita em 2025, enquanto a aviônica está prevista para registrar o maior crescimento, a um CAGR de 6,17%.

- Por geografia, o Reino Unido manteve uma participação de 19,48% no mercado de aeronaves comerciais da Europa em 2025, enquanto a Polônia está projetada para registrar o CAGR mais rápido de 7,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aeronaves Comerciais da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por aeronaves de fuselagem estreita com eficiência de combustível impulsionada pela expansão das LCCs | +1.2% | Pan-europeia, concentrada na Espanha, Polônia, Reino Unido | Médio prazo (2-4 anos) |

| Ciclo de substituição de frota acelerado pelos limites de CO₂ e ruído da Fase 5 da UE a partir de 2028 | +1.5% | UE-27, Reino Unido, Noruega, Suíça | Curto prazo (≤ 2 anos) |

| Subsídios de conectividade regional intra-europeia no âmbito dos esquemas TEN-T e PSO | +0.6% | Regiões periféricas: Escandinávia, Ibéria, Grécia, Europa Oriental | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico impulsionando a demanda por cargueiros de fuselagem estreita dedicados e conversões P2F | +0.9% | Europa Ocidental central (Alemanha, França, Países Baixos, Reino Unido) | Médio prazo (2-4 anos) |

| Financiamento da Aviação Limpa da UE catalisando programas de curta distância movidos a hidrogênio | +0.4% | França, Alemanha, Espanha (consórcio Airbus ZEROe) | Longo prazo (≥ 4 anos) |

| Impulso das companhias aéreas em direção a gêmeos digitais e manutenção preditiva para maximizar o tempo de operação da frota | +0.5% | Global, adoção antecipada na Alemanha, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aeronaves de Fuselagem Estreita com Eficiência de Combustível Impulsionada pela Expansão das LCCs

As LCCs continuam a renovar suas frotas com jatos A320neo e B737-8-200 de alta densidade que reduzem 3-4% dos custos por assento-milha e atendem aos limites acústicos da Fase 5. A Ryanair está reduzindo as entregas, a Wizz Air adiou parte de sua carteira de pedidos para aliviar a pressão no balanço patrimonial, e a easyJet está se concentrando na renovação da frota em aeroportos com restrições, ilustrando estratégias divergentes construídas em torno do mesmo imperativo de eficiência. As carteiras de pedidos mostram substituição em vez de crescimento líquido, pois a aposentadoria de aeronaves de corredor único equipadas com motores CFM56 evita despesas de retrofit de USD 2-3 milhões por fuselagem. O acesso a slots, e não a contagem de assentos, agora determina a viabilidade das rotas, de modo que as operadoras configuram cabines de 180-200 assentos para maximizar as partidas onde os movimentos são limitados.

Ciclo de Substituição de Frota Acelerado pelos Limites de CO₂ e Ruído da Fase 5 da UE a partir de 2028

A Emenda 6 da CS-36 de 2024 introduz padrões de ruído cumulativo mais rigorosos e uma nova métrica de CO₂ para futuros projetos de tipo, pressionando os operadores a aposentar as frotas legadas mais cedo.[1]EASA, "Normas de Ruído e CO₂ da Emenda 6 da CS-36," easa.europa.eu A Lufthansa retirou seus A340-600s, substituindo-os por A350-900s mais silenciosos, enquanto a British Airways encomendou B787-10s adicionais para eliminar gradualmente seus B777-200ERs mais antigos. As operadoras da Europa Central e Oriental enfrentam custos de conformidade mais elevados, levando a LOT e a Tarom a adotar acordos de venda e arrendamento para jatos A220 e E2. Os valores residuais de aeronaves clássicas de meia vida caíram, mas as extensões de arrendamento permanecem prevalentes porque os slots de entrega para novas aeronaves são escassos. A pressão regulatória, portanto, acelera a demanda por substituição e adiciona 1,5 ponto percentual ao crescimento do mercado no curto prazo.

Subsídios de Conectividade Regional Intra-Europeia no Âmbito dos Esquemas TEN-T e PSO

O orçamento da Rede Transeuropeia de Transportes canaliza financiamento para regiões periféricas, subsidiando rotas intra-regionais de baixo volume que carecem de viabilidade comercial. A Widerøe da Noruega e a Olympic Air da Grécia recebem apoio anual que cobre até metade de suas despesas operacionais em pares de cidades insulares ou remotas. Esses subsídios favorecem a implantação de turboélices porque aeronaves como o ATR 72-600 podem operar de forma lucrativa com fatores de carga de equilíbrio mais baixos. À medida que mais estados da Europa Central e Oriental adotam estruturas de PSO, aeroportos com pistas de menos de 1.500 metros podem receber aeronaves com capacidade STOL, expandindo assim a conectividade sem a necessidade de extensas atualizações de infraestrutura. O programa contribui com 0,6 ponto percentual para o CAGR no longo prazo, sustentando a demanda em mercados que de outra forma seriam marginais.

Crescimento do Comércio Eletrônico Impulsionando a Demanda por Cargueiros de Fuselagem Estreita Dedicados e Conversões P2F

Os volumes de encomendas europeus aumentaram 6,8% ao ano de 2020 a 2025, pressionando a limitada capacidade de porão de carga nos voos intra-europeus. A DHL Express, a Amazon Air e a Poste Italiane estão expandindo redes de carga personalizadas baseadas em frotas de B757-200F e A330-300P2F que realizam circuitos no mesmo dia, contornando o congestionamento de passageiros. As linhas de conversão na EFW Dresden e na IAI Bedek permanecem com agenda completa até 2027, à medida que os arrendadores alocam aeronaves de corredor único de meia vida para funções de carga de maior rendimento. Os cargueiros dedicados garantem 100% da receita de carga útil, ao contrário dos serviços mistos de passageiros, impulsionando um CAGR de 9,93% no segmento. Essa tendência adiciona 0,9 ponto percentual à expansão geral do mercado, à medida que a logística do comércio eletrônico prioriza a confiabilidade em detrimento da capacidade compartilhada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos persistentes na cadeia de suprimentos de segundo e terceiro nível prolongando os prazos de entrega | -0.8% | Global, agudo na França, Alemanha (base de fornecimento da Airbus) | Médio prazo (2-4 anos) |

| Mandatos crescentes de mistura de SAF aumentando os custos operacionais em rotas marginais | -0.6% | UE-27, Reino Unido, Noruega (âmbito do ReFuelEU Aviation) | Longo prazo (≥ 4 anos) |

| Alta intensidade de capital em meio ao aumento das taxas de juros limitando os orçamentos de renovação de frota | -0.5% | Pan-europeia, concentrada no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Restrições de capacidade de gestão do tráfego aéreo e escassez de slots nos principais hubs | -0.4% | Europa Ocidental central (Londres, Paris, Frankfurt, Amsterdã) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes na Cadeia de Suprimentos de Segundo e Terceiro Nível Prolongando os Prazos de Entrega

Escassez de monumentos de cabine, trens de pouso e chicotes de fiação manteve as entregas da Airbus em 766 unidades em 2024, ligeiramente abaixo de sua meta de 770 aeronaves. A linha do B737 MAX permanece limitada a 38 jatos por mês, enquanto a integração da Spirit AeroSystems e a supervisão da FAA desaceleram o aumento da produção. As aeronaves da família A320neo em solo aguardando substituições de discos GTF agravam a escassez, empurrando os prazos de entrega de novas aeronaves para além de 7 anos para variantes específicas. As companhias aéreas devem estender os arrendamentos de jatos mais antigos a taxas premium, corroendo o argumento econômico para a renovação e reduzindo o CAGR do mercado em 0,8 ponto percentual até que o fornecimento se estabilize.

Mandatos Crescentes de Mistura de SAF Aumentando os Custos Operacionais em Rotas Marginais

O ReFuelEU determina uma mistura de 2% de SAF em 2025 e 6% até 2030, com penalidades por não conformidade. O SAF é negociado a um prêmio de 2-4x em relação ao Jet A-1, elevando as contas anuais de combustível em EUR 200-400 milhões (USD 233,41-466,81 milhões) para uma operadora de médio porte que opera 150 aeronaves de fuselagem estreita. A capacidade de produção limitada, com apenas 300.000 toneladas em 2025, força as companhias aéreas a comprar créditos ou absorver a inflação de custos, especialmente em rotas de lazer de baixo rendimento onde o repasse de preços é limitado. O mandato subtrai 0,6 ponto percentual do CAGR ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Dominância da Fuselagem Estreita Mascara o Ressurgimento Regional do Turboélice

As aeronaves de fuselagem estreita detinham 74,67% da participação do mercado de aeronaves comerciais da Europa em 2025 e estão previstas para registrar um CAGR de 6,13% até 2031, ancoradas pelo programa 737-8-200 da Ryanair e pela incorporação do A320neo pela easyJet. As companhias aéreas buscam configurações de 180-200 assentos para extrair mais receita por slot em hubs congestionados, embora muitas chegadas substituam aeronaves clássicas envelhecidas em vez de adicionar capacidade líquida. As aeronaves de fuselagem larga mantêm sua relevância crítica em voos de longa distância, como ilustrado pelos pedidos de B787-10 da British Airways, que reduzem os custos por viagem em 25% em comparação com os predecessores de quatro motores.

Os turboélices representam uma base pequena, mas estão crescendo mais rapidamente a 8,78%, à medida que operadoras como Widerøe e Olympic Air expandem a conectividade sob contratos de PSO. A capacidade STOL do ATR 42-600S permite operações em pistas de menos de 1.000 metros, expandindo redes viáveis sem exigir projetos de infraestrutura dispendiosos. Os jatos regionais mantêm um nicho em rotas de médio alcance de baixo volume, embora cláusulas de escopo e escassez de pilotos moderem a adoção. A seleção de aeronaves agora depende das restrições aeroportuárias e dos custos de conformidade, em vez da demanda bruta de tráfego.

Por Aplicação: O Crescimento dos Cargueiros Supera a Recuperação de Passageiros

As aeronaves de passageiros ainda compreendem 94,48% do tamanho do mercado de aeronaves comerciais da Europa em 2025, mas seu CAGR de 5,81% fica atrás do avanço de 9,93% do segmento de cargueiros dedicados. A DHL Express e a Amazon Air ancoram essa expansão de carga, instalando capacidade de B757-200F e A330-300P2F em Leipzig/Halle para garantir circuitos noturnos livres de restrições de horário.

Os slots de conversão permanecem esgotados até 2027, levando os arrendadores a reservar A320s e B737-800s de meia vida para carga mais cedo do que o planejado. As operadoras de redes de passageiros adiam a expansão, concentrando-se na utilização e em receitas acessórias em vez do crescimento do número de passageiros, um contraste que amplia a diferença de desempenho entre as aplicações. A demanda de carga agora reflete uma mudança estrutural na logística, em vez de um pico temporário pandêmico.

Por Tipo de Propulsão: O Ressurgimento do Turboélice Desafia a Hegemonia do Turbofan

Os motores turbofan detinham 91,15% de participação em 2025, mas os turboélices cresceram quase três pontos mais rápido em termos de CAGR, à medida que a economia regional supera as preocupações com a velocidade. As variantes do ATR equipadas com PW127XT-M reduzem o consumo de combustível em mais 3% e prolongam os intervalos em asa, aguçando a diferença de custo em relação aos jatos regionais.[2]ATR AIRCRAFT, "Dados de Desempenho do ATR 42-600S," atr-aircraft.com

O crescimento do turbofan enfrenta contratempos de durabilidade com o GTF, que levou ao imobilização de mais de 1.000 aeronaves em todo o mundo e a taxas de arrendamento mais elevadas para unidades CFM56 mais antigas. Os demonstradores de fan aberto e híbrido-elétrico nos programas CFM RISE e Rolls-Royce UltraFan prometem economias de combustível de 20-25% após 2035; no entanto, o impacto comercial permanece além da janela de previsão. As plataformas de hidrogênio e híbridas permanecem experimentais, mas o financiamento da Aviação Limpa acelera sua prontidão tecnológica.

Por Componente: Os Ganhos da Aviônica Superam as Estruturas de Fuselagem

As estruturas de fuselagem capturaram 32,78% das receitas em 2025, refletindo o alto custo da lista de materiais e os longos ciclos de substituição, mas a aviônica e os eletrônicos de controle de voo estão previstos para crescer 6,17% até 2031, superando o CAGR geral do mercado de aeronaves comerciais da Europa. Cockpits com tela sensível ao toque, visão sintética e gerenciamento de voo conectado habilitam conceitos de piloto único e maior confiabilidade de despacho.

Os motores permanecem o segundo maior segmento, mas a escassez de peças e as correções de durabilidade limitam o volume. A demanda por retrofit de interiores e IFEC aumenta à medida que as operadoras monetizam a conectividade a EUR 8-12 (USD 9,34-14,01) por passageiro. Outros sistemas mecânicos acompanham o ritmo de entrega, mas oferecem diferenciação limitada porque os OEMs os agrupam cada vez mais em pacotes integrados que comprimem as margens.

Análise Geográfica

O Reino Unido detinha uma participação de 19,48% no mercado de aeronaves comerciais da Europa em 2025. No entanto, os limites de slots em Heathrow e Gatwick restringem o crescimento futuro a dígitos médios únicos, apesar da expansão do Dreamliner da British Airways.[3]BRITISH AIRWAYS, "Ficha Técnica da Frota 2025," britishairways.com A mudança da Virgin Atlantic para jatos eficientes A330neo e A350-1000 ilustra o foco da operadora na conformidade com a Fase 5 e no menor consumo de combustível por assento, em vez do número bruto de aeronaves na frota.

A Alemanha e a França ancoram a montagem da Airbus, garantindo um fluxo constante de entregas de A320neo e A350 mesmo em meio a problemas na cadeia de suprimentos. O Grupo Lufthansa opera a maior frota da região e implanta gêmeos digitais para estender o tempo em asa, enquanto a Air France-KLM reduz o tempo de inatividade não programado em quase um quinto. O mercado da Espanha se concentra no lazer, onde a Ryanair e a Vueling controlam conjuntamente mais de 60% da capacidade de assentos domésticos e carregam cabines de alta densidade em rotas para as Ilhas Baleares e Canárias.

A Polônia está projetada para registrar o crescimento mais rápido de 7,32% até 2031, à medida que a LOT e a Wizz Air aproveitam o financiamento TEN-T para expandir seus hubs em Varsóvia e outros gateways da Europa Central. A Itália permanece fragmentada após a saída da Alitalia, com a ITA Airways sem escala para competir com a expansão doméstica da Ryanair. Os Países Baixos se beneficiam do foco transatlântico da KLM, mas enfrentam limites anuais rígidos de movimentos em Schiphol. A Escandinávia, a Grécia e os Bálcãs dependem de subsídios de PSO; a Widerøe e a Olympic Air usam aeronaves turboélice modernas para manter as comunidades remotas conectadas. O crescimento, portanto, se inclina para as periferias da Europa Central e Oriental, onde o investimento em infraestrutura e o apoio regulatório elevam a demanda latente, enquanto os hubs ocidentais esbarram em tetos físicos e ambientais.

Cenário Competitivo

A Airbus e a Boeing respondem conjuntamente por aproximadamente 95% das entregas de aeronaves de corredor único e de corredor duplo; no entanto, os players regionais ATR e Embraer exploram o espaço em branco de 50-120 assentos, onde a economia operacional favorece jatos pequenos e turboélices. A Airbus entregou 766 unidades em 2024, marginalmente abaixo de sua meta, devido a atrasos em interiores de cabine e trens de pouso que prejudicaram a montagem final. A Boeing luta para recuperar as taxas de produção do B737 MAX para 38 unidades por mês enquanto integra a Spirit AeroSystems.

A ATR entregou mais de 100 turboélices em 2024 e garantiu um pedido de 25 ATR 72-600s em outubro de 2025, comprovando o apetite sustentado por projetos de decolagem curta. Em maio de 2025, a Embraer entregou seu inaugural E195-E2, com 146 assentos, a um cliente europeu, mas as cláusulas de escopo de pilotos estão dificultando a expansão rápida. A Pratt & Whitney planeja substituir 1.000 motores GTF em solo até o final de 2027. Esse movimento não apenas acelera sua estratégia de substituição de discos, mas também melhora o rendimento de MRO e fortalece os fatores de taxa de arrendamento para os arrendadores.

As estratégias se concentram em conformidade, custo e habilitação digital, não no tamanho da frota. As operadoras de redes investem em manutenção preditiva para extrair horas extras de ativos restritos. Integradores como DHL Express e Amazon Air adicionam cargueiros convertidos para garantir desempenho noturno. Os disruptores emergentes se concentram em programas de hidrogênio, como o Airbus ZEROe, mas a adoção comercial depende das curvas de custo do hidrogênio verde. A intensidade competitiva, portanto, permanece alta, embora o duopólio estrutural mantenha barreiras elevadas à entrada.

Líderes do Setor de Aeronaves Comerciais da Europa

Airbus SE

The Boeing Company

Embraer S.A.

Pilatus Aircraft Ltd

De Havilland Aircraft of Canada Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Virgin Atlantic, uma operadora de longa distância com sede no Reino Unido, celebrou um acordo de venda e arrendamento com a AerCap para seis novas aeronaves Airbus A330-900.

- Novembro de 2025: A companhia aérea espanhola Air Europa assinou um Memorando de Entendimento (MoU) com a Airbus para até 40 aeronaves A350-900. Este acordo serve como base para a substituição da frota de longa distância da Air Europa e foi anunciado durante o Dubai Airshow.

- Julho de 2024: O Airbus A321XLR, equipado com motores CFM LEAP-1A, recebeu a Certificação de Tipo da Agência da União Europeia para a Segurança da Aviação (EASA).

Escopo do Relatório do Mercado de Aeronaves Comerciais da Europa

O mercado de aeronaves comerciais da Europa abrange as aeronaves utilizadas para transporte comercial de passageiros e transporte comercial de carga pelas companhias aéreas.

O mercado de aeronaves comerciais da Europa é segmentado por tipo de aeronave, tipo de propulsão, aplicação, componente e geografia. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga e jatos regionais. Por tipo de propulsão, o mercado é segmentado em turbofan e turboélice. Por aplicação, o mercado é classificado em aeronaves de passageiros e cargueiros. Por componente, o mercado é segmentado em estruturas de fuselagem, aeromotores, aviônica e controles de voo, interiores de cabine e IFEC, e outros elementos. O dimensionamento e as previsões do mercado foram fornecidos em valor (USD bilhões).

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Passageiros |

| Cargueiro |

| Turbofan |

| Turboélice |

| Estruturas de Fuselagem |

| Aeromotores |

| Aviônica e Controle de Voo |

| Interior de Cabine e IFEC |

| Outros Componentes |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Polônia | |

| Restante da Europa |

| Por Tipo de Aeronave | Fuselagem Estreita | |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Por Aplicação | Passageiros | |

| Cargueiro | ||

| Por Tipo de Propulsão | Turbofan | |

| Turboélice | ||

| Por Componente | Estruturas de Fuselagem | |

| Aeromotores | ||

| Aviônica e Controle de Voo | ||

| Interior de Cabine e IFEC | ||

| Outros Componentes | ||

| Por Geografia | Europa | Reino Unido |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Polônia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aeronaves comerciais da Europa em 2031?

O mercado de aeronaves comerciais da Europa está previsto para atingir USD 99,65 bilhões até 2031.

Qual segmento de aeronaves está se expandindo mais rapidamente até 2031?

Os cargueiros de fuselagem estreita dedicados estão avançando a um CAGR de 9,93%.

Por que os turboélices estão ganhando participação na Europa após anos de declínio?

Rotas regionais subsidiadas e pistas curtas favorecem os turboélices modernos, que reduzem o consumo de combustível em cerca de 40% em comparação com os jatos regionais.

Como as regulamentações da Fase 5 da UE influenciarão as decisões de frota?

As companhias aéreas estão acelerando a aposentadoria de aeronaves clássicas de meia vida para evitar retrofits dispendiosos e atender aos padrões mais rigorosos de ruído e CO₂ a partir de 2028.

Qual país deve crescer mais rapidamente dentro da região?

A Polônia está projetada para registrar um CAGR de 7,32% até 2031, superando todos os outros mercados europeus.

Página atualizada pela última vez em: