Tamanho e Participação do Mercado de Zeólitas

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

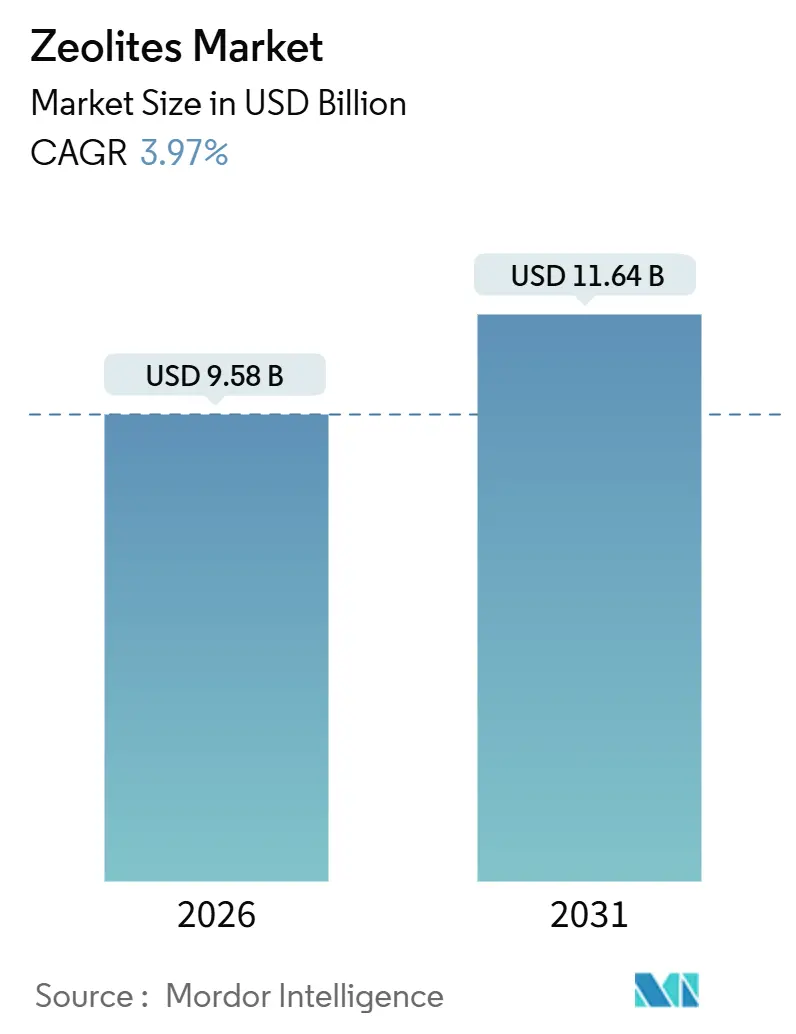

| Tamanho do Mercado (2026) | 9.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Zeólitas por Mordor Intelligence

O tamanho do Mercado de Zeólitas é estimado em USD 9,58 bilhões em 2026, e espera-se que atinja USD 11,64 bilhões até 2031, a um CAGR de 3,97% durante o período de previsão (2026-2031). Essa trajetória estável mascara uma clara mudança em direção a nichos de alto valor, à medida que os catalisadores de craqueamento catalítico fluido (FCC), os adsorventes de peneira molecular e os tipos de membrana emergentes capturam a maior parte dos gastos incrementais. A clinoptilolita natural ainda sustenta os volumes a granel, mas as estruturas sintéticas ganham participação porque os operadores petroquímicos exigem razões Si/Al precisas e tolerâncias de capacidade de troca catiônica. A consolidação está remodelando a dinâmica competitiva após a W.R. Grace desinvestir sua unidade de catalisadores para a CCMP Capital em 2024, sinalizando que os incumbentes desejam sair de produtos comoditizados de baixa margem. Investimentos paralelos em pesquisa e desenvolvimento em engenharia de cristais hierárquicos, notadamente a plataforma X3D da BASF, visam defender as margens de catalisadores contra concorrentes asiáticos focados em custos.

Principais Conclusões do Relatório

- Por tipo de produto, os tipos naturais lideraram com 55,12% de participação no mercado de Zeólitas em 2025; os tipos sintéticos têm previsão de expansão a um CAGR de 5,67% até 2031.

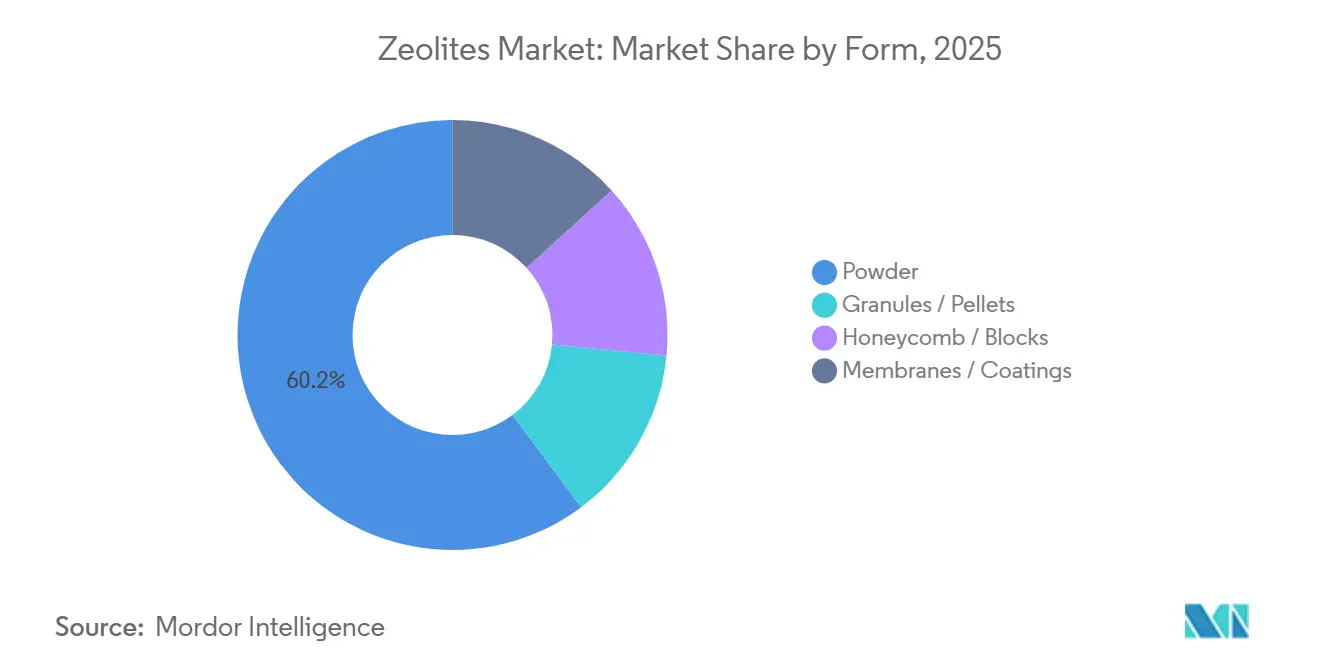

- Por forma, os pós detinham 60,23% do tamanho do mercado de Zeólitas em 2025, enquanto membranas e revestimentos registraram o CAGR mais rápido de 6,21% até 2031.

- Por aplicação, os catalisadores comandaram 35,27% da participação na receita em 2025, enquanto os adsorventes têm projeção de avançar a um CAGR de 5,69% até 2031.

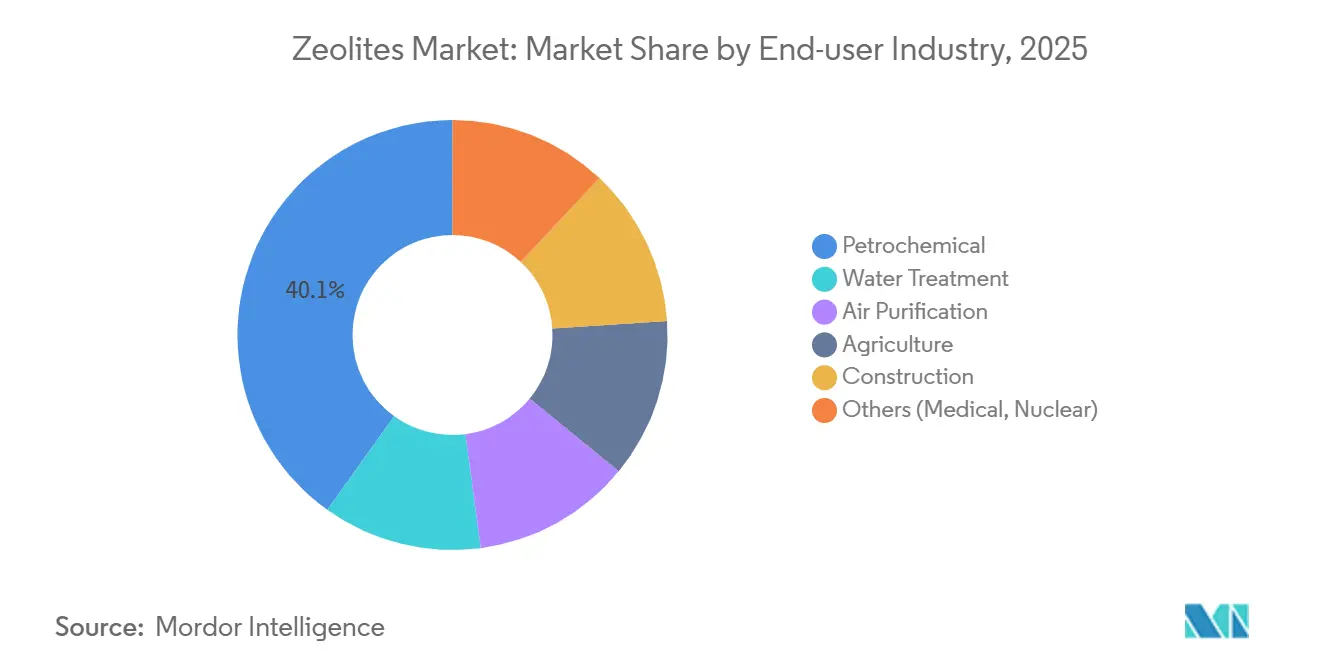

- Por usuário final, os petroquímicos responderam por 40,12% da demanda em 2025, mas o tratamento de água está definido para crescer a um CAGR de 6,68% até 2031.

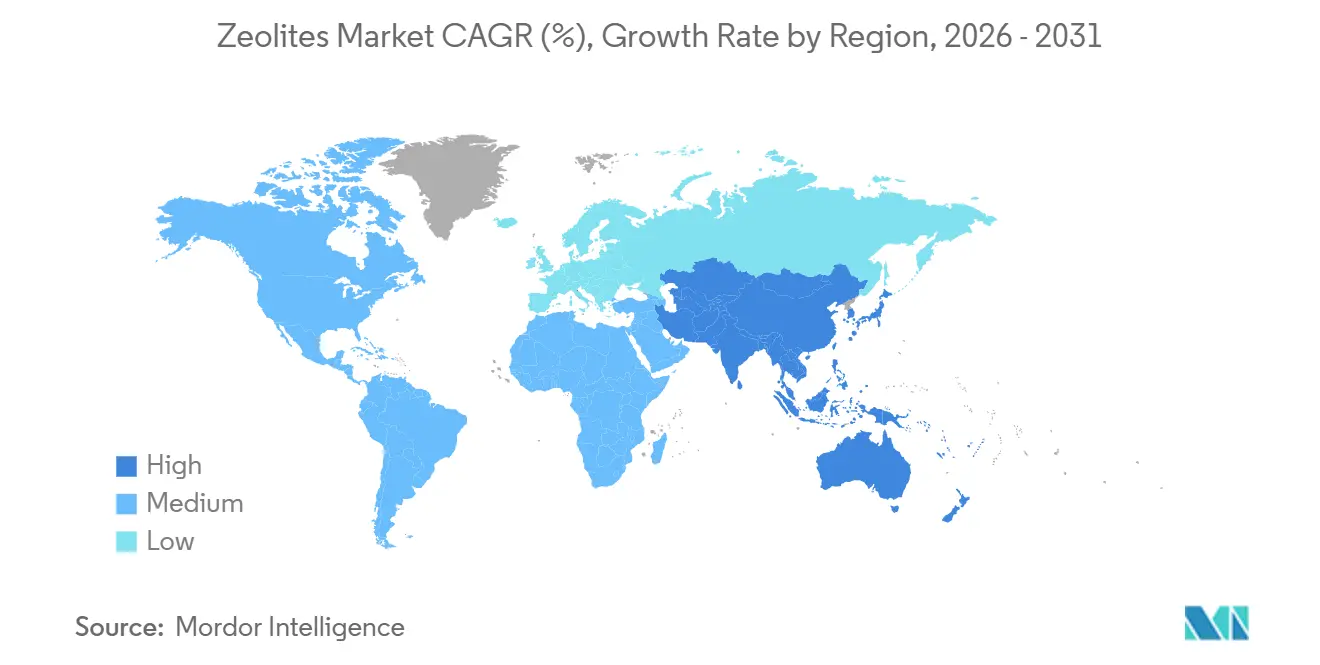

- Por geografia, a Ásia-Pacífico capturou 45,26% da demanda do mercado de Zeólitas em 2025 e deve crescer a um CAGR de 6,23%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Zeólitas

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por detergentes sem fosfato | +0.8% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente de tratamento de água e águas residuais | +1.1% | Global, com concentração na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Uso significativo no craqueamento catalítico FCC | +1.3% | Núcleo da Ásia-Pacífico, CCG, expansão para a América do Sul | Médio prazo (2-4 anos) |

| Adições de capacidade petroquímica na China e no CCG | +1.5% | China, Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Membranas de zeólita para purificação de hidrogênio de baixo carbono | +0.4% | Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Detergentes sem Fosfato

O Regulamento Europeu 648/2004 exige a rotulagem da zeólita A, levando a Procter & Gamble, a Unilever e a Henkel a converter mais de 80% dos detergentes em pó para formulações sem fosfato[1]Parlamento Europeu, "Regulamento 648/2004 sobre Detergentes," EUR-Lex, eur-lex.europa.eu. Os produtores de detergentes desfrutam de dupla funcionalidade porque as zeólitas tamponam a alcalinidade enquanto sequestram íons de dureza, permitindo que os formuladores reduzam as cargas totais de surfactantes em até 15%. A norma impulsiona a demanda de substituição na Europa e na América do Norte e agora é espelhada nos mercados do Sudeste Asiático, notadamente na Indonésia e no Vietnã. Como resultado, o mercado de Zeólitas assegura um piso de crescimento vital, orientado por políticas, para os construtores de detergentes. Produtores sintéticos como a Zeolyst International se beneficiam de contratos de fornecimento de longo prazo que estabilizam as taxas de utilização mesmo quando o ciclo de produtos químicos de commodities oscila.

Demanda Crescente de Tratamento de Água e Águas Residuais

As atualizações das licenças do Sistema Nacional de Eliminação de Poluentes por Descarga dos EUA endureceram os limites de amônia abaixo de 1 mg/L, direcionando as concessionárias para colunas de clinoptilolita que fornecem isotermas de troca iônica previsíveis[2]Agência de Proteção Ambiental dos EUA, "Atualizações de Licenças do NPDES," EPA, epa.gov. A St. Cloud Mining relata que os volumes de tratamento de água subiram para 35% das remessas em 2024, ante 28% em 2022. A economia de regeneração também favorece as zeólitas porque a ciclagem de salmoura restaura até 90% da capacidade de troca, enquanto as reformas de lodo ativado podem custar múltiplos a mais. As revisões paralelas da Diretiva de Tratamento de Águas Residuais Urbanas da União Europeia mantêm o foco de conformidade no descarte de amônio e metais pesados, sustentando o crescimento de longo prazo.

Uso Significativo no Craqueamento Catalítico FCC

As unidades de FCC consomem aproximadamente 600.000 t de zeólitas do tipo Y ultraestáveis trocadas com terras raras por ano, sustentando os rendimentos de gasolina e propileno em refinarias modernas. A Saudi Aramco demonstrou um aumento de 12% no propileno ao combinar USY com aditivos ZSM-5 em Ras Tanura. A Honeywell UOP e a Albemarle empregam secagem por atomização proprietária para incorporar cristais em matrizes resistentes à atrito, conquistando contratos de fornecimento plurianuais na China e no CCG. Esse uso assegura uma base estável e de alta margem para o mercado de Zeólitas, mesmo com a demanda global de gasolina se estabilizando.

Adições de Capacidade Petroquímica na China e no CCG

A capacidade de refino da China atingiu 18,5 milhões de bpd em 2023, e projetos como o complexo de 400.000 bpd da Yulong Petrochemical ampliam o consumo de catalisadores de FCC. As expansões do CCG em Ruwais e Jafurah ancoram demanda similar, e a maioria dos operadores qualifica catalisadores pelo menos um ano antes da conclusão mecânica, antecipando pedidos aos fornecedores. Fabricantes locais de catalisadores como a Huiying Chemical e a Ningbo Jiahe ganham participação por meio de proximidade e vantagens de custo, desafiando os incumbentes ocidentais e acelerando o realinhamento do fornecimento regional.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de gel de sílica e carvão ativado de baixo custo | -0.6% | Global, com ênfase em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos de zeólitas de terras raras (La, Ce) | -1.0% | Global | Longo prazo (>2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Gel de Sílica e Carvão Ativado de Baixo Custo

O gel de sílica é mais barato do que as zeólitas sintéticas em 20-30% em embalagens de controle de umidade, enquanto o carvão ativado domina a remoção de COV devido à sua macroporosidade. Para compradores sensíveis ao custo em dessecantes de construção, a vantagem de preço frequentemente supera os benefícios de regeneração das zeólitas, reduzindo a expansão do mercado de Zeólitas. Os produtores de grau catalisador respondem com adsorventes híbridos que combinam a seletividade das zeólitas com a capacidade do carvão, mas a adoção permanece em nicho.

Fragilidade da Cadeia de Suprimentos de Zeólitas de Terras Raras

A China refina até 95% do lantânio e cério globais, e os controles de exportação de 2025 elevaram os preços do óxido de lantânio em 31%. Os fabricantes de catalisadores de FCC testaram formulações com baixo teor de La, mas as primeiras execuções revelaram penalidades de seletividade de coque que as refinarias rejeitam. Projetos não chineses na Lynas e na MP Materials não ultrapassarão 15% de participação antes de 2027, prolongando a exposição e reduzindo as margens do mercado de Zeólitas vinculadas a insumos de terras raras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tipos Sintéticos Superam os Naturais

As estruturas sintéticas representaram 44,88% da receita de 2025 e têm previsão de crescimento a um CAGR de 5,67%, o dobro do ritmo dos tipos naturais. O tamanho do mercado de Zeólitas atribuído aos tipos sintéticos é impulsionado pelos catalisadores petroquímicos, onde a precisão composicional melhora a economia de rendimento. O catalisador X3D da BASF incorpora nano-zeólitas em alumina hierárquica, aumentando a difusão e reduzindo a deposição de coque, uma característica claramente premium. A clinoptilolita natural mantém vantagens de custo na agricultura e no tratamento básico de água, mas os usuários finais buscam uma reprodutibilidade de troca iônica mais rigorosa que as minas não conseguem garantir.

Os diferenciais de preço permanecem acentuados, com cristais sintéticos comandando preços unitários 2-3 vezes mais altos, uma dinâmica que mantém a tonelagem de zeólitas naturais dominante, mas a receita mista. As mensagens de sustentabilidade auxiliam as vendas de tipos naturais porque a mineração consome 40-50% menos energia do que a síntese hidrotermal, mas o escrutínio regulatório agora exige ensaios de metais traço mesmo para uso agrícola. Ao longo do horizonte de previsão, a divisão provavelmente se reequilibrará para uma participação de volume de 50-50 à medida que os catalisadores especiais escalam mais rapidamente do que os produtos a granel.

Por Forma: Pós Lideram Enquanto Membranas Aceleram

Os tipos em pó retiveram 60,23% da participação no mercado de Zeólitas em 2025, atendendo a produtores de detergentes, catalisadores e adsorventes que valorizam distribuições granulométricas estreitas. Grânulos e pellets dominam os secadores de leito fixo onde a baixa queda de pressão é importante. Os formatos de membrana e revestimento, embora representem apenas volumes de dígito médio único, se expandirão a um CAGR de 6,21%, impulsionados por projetos de descarbonização que requerem separações cinéticas.

Os elementos tubulares do tipo DDR da Resonac Holdings já purificam correntes de hidrogênio a 99,99% de pureza em plantas piloto japonesas. As diretrizes ISO 22734 padronizam os testes de membranas de separação de gases, adicionando rigor de certificação que deve acelerar uma adoção mais ampla. Os obstáculos de investimento persistem, pois os custos dos módulos instalados ficam próximos de USD 800 por m², mas os primeiros adotantes em polos petroquímicos valorizam a menor intensidade energética em comparação com a adsorção por variação de pressão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Catalisadores Ancoram a Receita, Adsorventes Lideram o Crescimento

Os catalisadores responderam por 35,27% das vendas de 2025, refletindo o uso intenso de FCC onde as estruturas USY e ZSM-5 ajustam as metas de gasolina e propileno. O tamanho do mercado de Zeólitas atribuído aos adsorventes, no entanto, registra um CAGR robusto de 5,69%, superando todas as outras aplicações. As concessionárias adaptam colunas de clinoptilolita para atender a limites rigorosos de amônia, enquanto os produtores de gás industrial instalam leitos de peneira molecular para desidratação e remoção de CO₂.

A demanda por detergentes permanece estável porque a zeólita A está consolidada como o principal substituto do fosfato em formulações de pó. O upgrade de biogás parece um nicho, mas é promissor, pois os leitos de zeólita podem remover CO₂ e H₂S simultaneamente, oferecendo alívio de capex em comparação com sistemas de amina. A exposição dos catalisadores à volatilidade das terras raras permanece o principal fator adverso que poderia moderar as margens gerais do segmento.

Por Usuário Final: Petroquímicos Dominam, Tratamento de Água Cresce Rapidamente

Os operadores petroquímicos absorveram 40,12% do consumo de 2025, impulsionados por instalações de refinaria e craqueador a vapor na China e no CCG. As concessionárias de água, no entanto, registram o CAGR mais rápido de 6,68% à medida que plantas envelhecidas na América do Norte e na Europa renovam as linhas de tratamento terciário. A agricultura absorve volumes de dígito médio único para suplementos de ração e condicionadores de solo.

A adoção na construção é estável, com zeólitas naturais substituídas em misturas de concreto para mitigar a reação álcali-sílica e reduzir o uso de cimento Portland. Nichos de purificação de ar, incluindo a redução de COV em fábricas de semicondutores, oferecem margens mais altas, mas baixa tonelagem absoluta. O setor de Zeólitas adapta cada vez mais produtos compostos para tratar múltiplos contaminantes, uma estratégia que ressoa com compradores municipais limitados por restrições de capex.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico comandou 45,26% da demanda do mercado de Zeólitas em 2025 e crescerá a um CAGR de 6,23% até 2031. Os complexos Shenghong Petrochemical e Yulong da China adicionam unidades de FCC consideráveis, enquanto os planos da Aramco-SINOPEC-Fujian asseguram o fornecimento local de catalisadores. O Japão e a Coreia do Sul lideram os pilotos de membrana para abastecimento de hidrogênio, e a Índia acelera a adoção de clinoptilolita como parte das atualizações nacionais de tratamento de águas residuais.

O mercado de zeólitas da América do Norte é influenciado pela produção de zeólita natural de 42.000-45.000 toneladas por ano da St. Cloud Mining e pelas rigorosas regras de amônia da EPA. As unidades de upgrade de areias betuminosas do Canadá mantêm a demanda de catalisadores estável, enquanto a modernização de refinarias mexicanas sob a Pemex adiciona volumes incrementais. A participação da Europa espelha a da América do Norte, com construtores de detergentes e regulamentações de água sustentando o crescimento de base; os pilotos de membrana vinculados à Estratégia de Hidrogênio da UE poderiam desbloquear potencial de alta assim que os preços dos módulos caírem.

A América do Sul mais o Oriente Médio e África contribuem coletivamente com o saldo. O agronegócio brasileiro valoriza a clinoptilolita para retenção de umidade do solo, enquanto as minas de cobre chilenas implantam leitos de zeólita no tratamento de água de bacias de rejeitos. Os megaprojetos petroquímicos do CCG, como Ruwais e Jafurah, asseguram contratos plurianuais de zeólita sintética que sustentam o planejamento de capacidade dos fornecedores. As concessionárias sul-africanas testam colunas de zeólita para remoção de metais pesados, e as atualizações de refinarias egípcias expandem o consumo de catalisadores apesar da demanda regional mais fraca por gasolina.

Cenário Competitivo

O mercado de zeólitas apresenta consolidação moderada, com alianças estratégicas impulsionando a integração da tecnologia de catalisadores em iniciativas de economia circular. Os players regionais na China e na Índia estão expandindo suas capacidades de produção a taxas de crescimento de dois dígitos, aproveitando vantagens de custo para competir com os incumbentes estabelecidos em tipos de pó de commodities. Além disso, algumas empresas estão se diversificando em segmentos de alto valor, como produtos de membrana e aplicações biomédicas, conforme demonstrado pelas formulações de desintoxicação gastrointestinal da PMA-Zeolite. À medida que os mercados de membrana e adsorventes especiais amadurecem, espera-se que as oportunidades de aquisição aumentem. Empresas menores sem escala operacional podem se tornar alvos de aquisição, permitindo que players maiores acelerem a comercialização de produtos avançados.

Líderes do Setor de Zeólitas

W. R. Grace & Co.

BASF

Honeywell International Inc.

Clariant

Tosoh Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A BASF apresentou a produção piloto de seu catalisador de zeólita hierárquica X3D de terceira geração, visando unidades de FCC que buscam maiores rendimentos de propileno com menores níveis de terras raras.

- Junho de 2024: A Resonac Holdings confirmou a ampliação dos módulos de membrana do tipo DDR e estabeleceu uma meta de custo de USD 600 m² até 2027 para fortalecer a penetração no abastecimento de hidrogênio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo trata o mercado global de zeólitas como o valor gerado pelas vendas de estruturas de aluminossilicato extraídas naturalmente ou sintetizadas industrialmente que funcionam como peneiras moleculares, trocadores de íons e catalisadores de ácido sólido em aplicações a granel e especiais. De acordo com a Mordor Intelligence, o dimensionamento abrange formas de pó, pellet, bloco e membrana vendidas em detergentes, catalisadores, adsorventes, tratamento de água, petroquímicos, construção, agricultura e usos finais relacionados em 15 países principais.

Exclusão de escopo: Outros aluminossilicatos cristalinos que não são classificados pela Associação Internacional de Zeólitas estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Zeólita Natural

- Zeólita Sintética

- Por Forma

- Pó

- Grânulos / Pellets

- Favo de Mel / Blocos

- Membranas / Revestimentos

- Por Aplicação

- Adsorventes

- Catalisadores

- Detergentes

- Outras Aplicações (Refino e Biogás)

- Por Setor de Usuário Final

- Tratamento de Água

- Purificação de Ar

- Agricultura

- Petroquímica

- Construção

- Outros (Médico, Nuclear)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com produtores, formuladores de detergentes, compradores de catalisadores de refinaria e engenheiros de concessionárias de água na Ásia-Pacífico, América do Norte e Europa nos permitiram verificar cruzadamente as variações de volume, os preços típicos de contrato, a pressão de substitutos e os planos de capacidade futura. Pesquisas de acompanhamento por e-mail capturaram os corredores de preço médio de venda e as especificações emergentes de pureza, permitindo que os analistas da Mordor resolvessem lacunas de dados e refinassem as premissas de cenário.

Pesquisa Documental

Começamos com portais estatísticos públicos, códigos de remessa do UN Comtrade para minerais de aluminossilicato, tendências de tonelagem do Anuário de Minerais do USGS e produção PRODCOM do Eurostat porque revelam fluxos comerciais e clusters de produção regional. Os informativos de associações comerciais da Associação Internacional de Zeólitas e do Conselho Americano de Química nos ajudaram a alinhar a nomenclatura de estruturas e os graus de pureza com as classificações comerciais. Os relatórios anuais 10-K das empresas, famílias de patentes selecionadas acessadas via Questel e comunicados de imprensa arquivados no Dow Jones Factiva completaram as informações sobre preços, capacidade e tecnologia.

Para avaliar a demanda, os analistas examinaram documentos regulatórios, o Regulamento de Detergentes da UE e os mandatos sem fosfato da China, juntamente com os painéis de investimento em tratamento de águas residuais do Banco Mundial, vinculando assim os gatilhos de política ao consumo. As fontes listadas são ilustrativas; dezenas de outras referências públicas e proprietárias informaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Um modelo calibrado de cima para baixo começa com a produção regional mais o comércio líquido para reconstruir o consumo aparente, seguido por fatores de penetração específicos por aplicação (por exemplo, kg de zeólita por tonelada de detergente em pó, catalisadores por barril de petróleo refinado). Os totais de fornecedores de baixo para cima e as verificações de preço médio de venda amostrado × volume atuam como proteções, e as lacunas em nichos com pouco relatório são preenchidas por médias trianguladas de faixas de preço de entrevistas. Variáveis-chave como tendências de processamento de petróleo bruto, produção de detergente em pó, gastos com reutilização de água industrial, deriva padrão de preço médio de venda e taxas de substituição natural para sintético alimentam um mecanismo de regressão multivariada que projeta a demanda até 2030. Onde as séries estatísticas estão ausentes, interpolamos usando médias móveis de três anos validadas em chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Antes do lançamento, os resultados passam por triagens de anomalias, verificações de variância em relação a índices externos e uma revisão por pares em duas etapas. Atualizamos a cada doze meses ou antes, se choques de matérias-primas, grandes adições de capacidade ou mudanças regulatórias alterarem a base. Um analista reexecuta o modelo imediatamente antes da entrega ao cliente para que você receba a visão mais atual.

Por que a Base de Zeólitas da Mordor Inspira Confiança

Os números publicados frequentemente divergem porque as empresas diferem no que conta como zeólita, quais aplicações elas contabilizam e com que rapidez atualizam os modelos.

Os principais fatores de divergência incluem: alguns editores incorporam os preços médios de venda de construtores de detergentes em pools mais amplos de surfactantes, outros aplicam crescimento agressivo de processamento de refinaria ou dependem de entrevistas não publicadas com fornecedores sem validação pública de comércio, e muitos bloqueiam modelos por intervalos de três anos, enquanto a Mordor atualiza anualmente. Os anos de conversão de moeda e os tratamentos de inflação ampliam ainda mais as divergências.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,56 B, 2025 | ||

| USD 14,74 B, 2024 | Consultoria Global A | Inclui aluminossilicatos semelhantes a zeólitas e agrupa catalisadores especiais, verificações cruzadas de comércio limitadas |

| USD 8,96 B, 2024 | Empresa de Dados de Mercado B | Exclui zeólitas naturais de grau de construção e usa preços médios de venda estáticos fixados em 2022 |

A comparação mostra que, embora outras estimativas variem amplamente, o escopo disciplinado da Mordor, a modelagem de método misto e a atualização anual fornecem uma base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de Zeólitas até 2031?

O valor tem previsão de atingir USD 11,64 bilhões em 2031, refletindo um CAGR de 3,97% a partir da base de 2026.

Qual segmento de uso final deve se expandir mais rapidamente até 2031?

O tratamento de água lidera com uma taxa de crescimento anual composta de 6,68%, impulsionada por limites mais rigorosos de descarga de amônia na América do Norte e na Europa.

Por que as Zeólitas sintéticas estão ganhando participação sobre os tipos naturais?

Os catalisadores petroquímicos e os adsorventes de peneira molecular requerem razões Si/Al precisas e capacidade de troca catiônica consistente, vantagens que sustentam um CAGR de 5,67% para as estruturas sintéticas.

Qual risco de fornecimento de terras raras afeta os produtores de catalisadores de FCC?

O refino de lantânio e cério está fortemente concentrado na China, e os controles de exportação de 2025 elevaram os preços do óxido de lantânio em 31%, apertando as margens dos catalisadores de FCC trocados com terras raras.

Com que rapidez as membranas de zeólita devem crescer?

Os formatos de membrana e revestimento têm projeção de registrar um CAGR de 6,21% à medida que os pilotos de purificação de hidrogênio escalam e os custos caem para USD 600 por metro quadrado.

Qual região adicionará a maior demanda incremental até 2031?

A Ásia-Pacífico está definida para se expandir a um CAGR de 6,23%, impulsionada pelas contínuas adições de capacidade de refino e petroquímica na China e no CCG.

Página atualizada pela última vez em: