Tamanho e Quota do Mercado de Membranas Elastoméricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

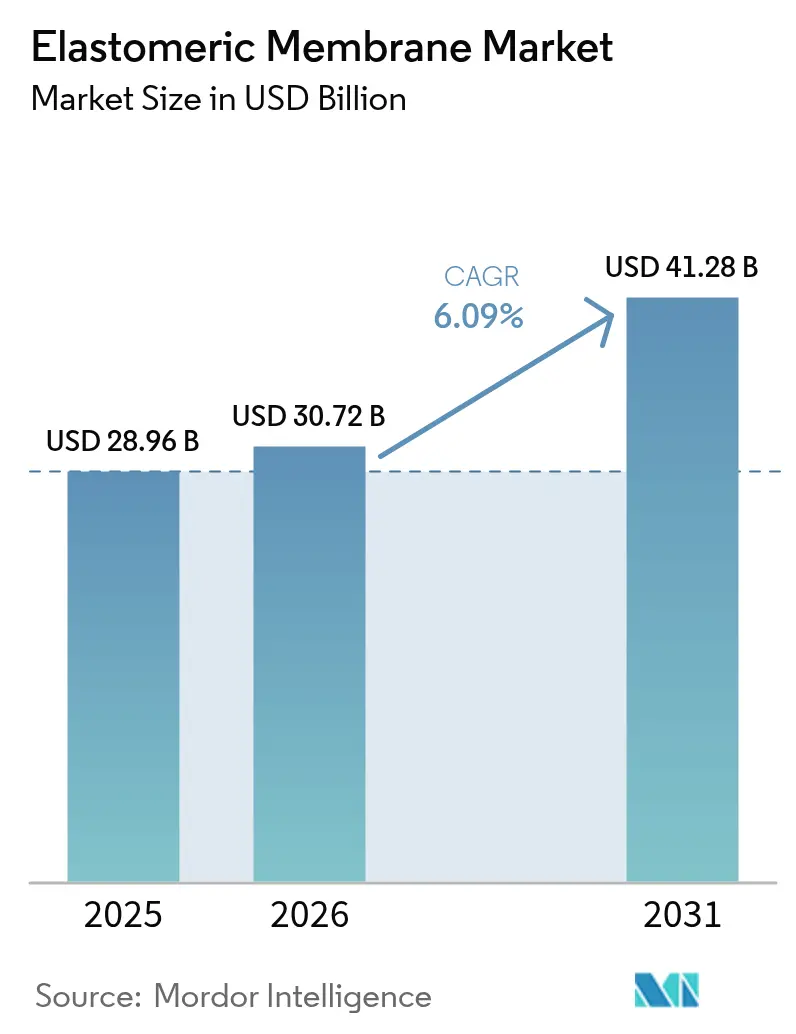

| Tamanho do Mercado (2026) | 30.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

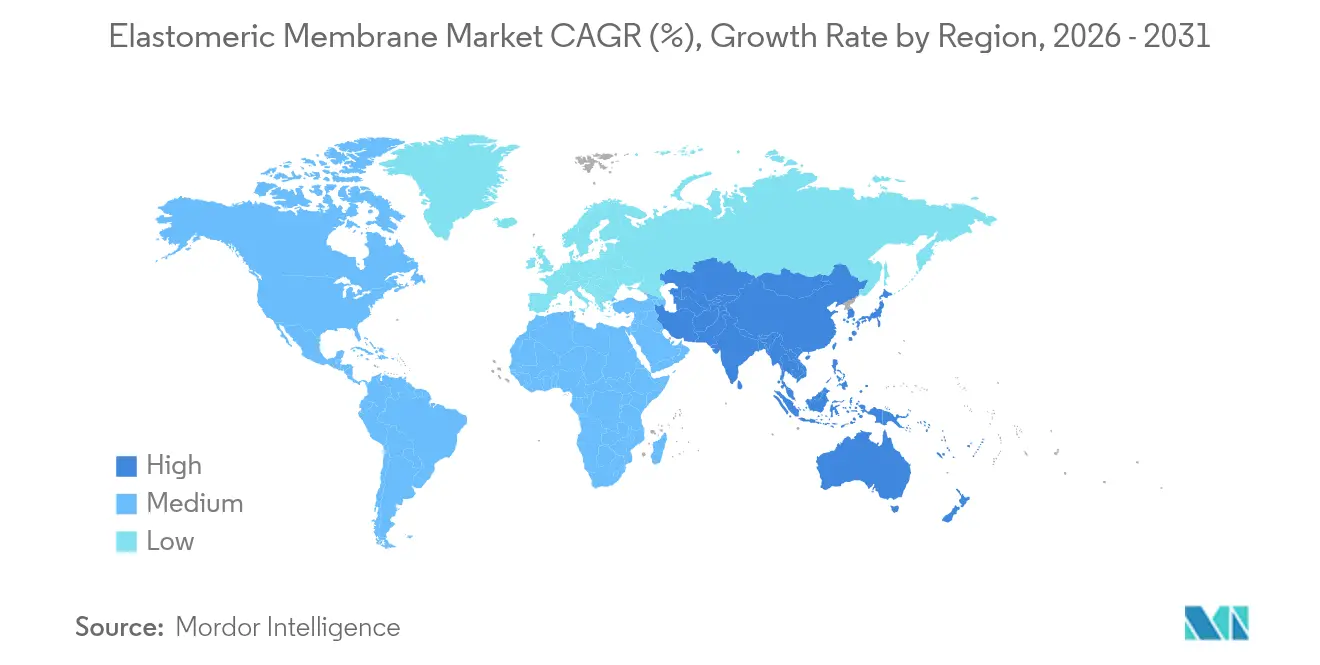

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membranas Elastoméricas por Mordor Intelligence

Espera-se que o tamanho do mercado de membranas elastoméricas cresça de USD 28,96 mil milhões em 2025 para USD 30,72 mil milhões em 2026, com previsão de atingir USD 41,28 mil milhões até 2031, a uma CAGR de 6,09% no período 2026-2031. A procura está a avançar porque os projetos de reabilitação superam agora a atividade de nova construção nas economias maduras, ao mesmo tempo que os governos em todo o mundo reforçam os códigos de eficiência energética que especificam membranas de baixa permeabilidade com elevada reflectância solar. A seleção de tecnologia tornou-se orientada para o desempenho, em vez de orientada para o preço, à medida que os empreiteiros procuram limitar a responsabilidade numa era de padrões meteorológicos voláteis. As soluções aplicadas em estado líquido estão a conquistar quota graças à sua instalação contínua sobre substratos existentes, e os fornecedores capazes de documentar garantias de 20 anos ou mais ganham preferência nos principais concursos. A vantagem competitiva está a deslocar-se para as empresas que combinam inovação em polímeros com apoio técnico no local, refletindo a crescente complexidade da especificação de membranas em envolventes de alto desempenho.

Principais Conclusões do Relatório

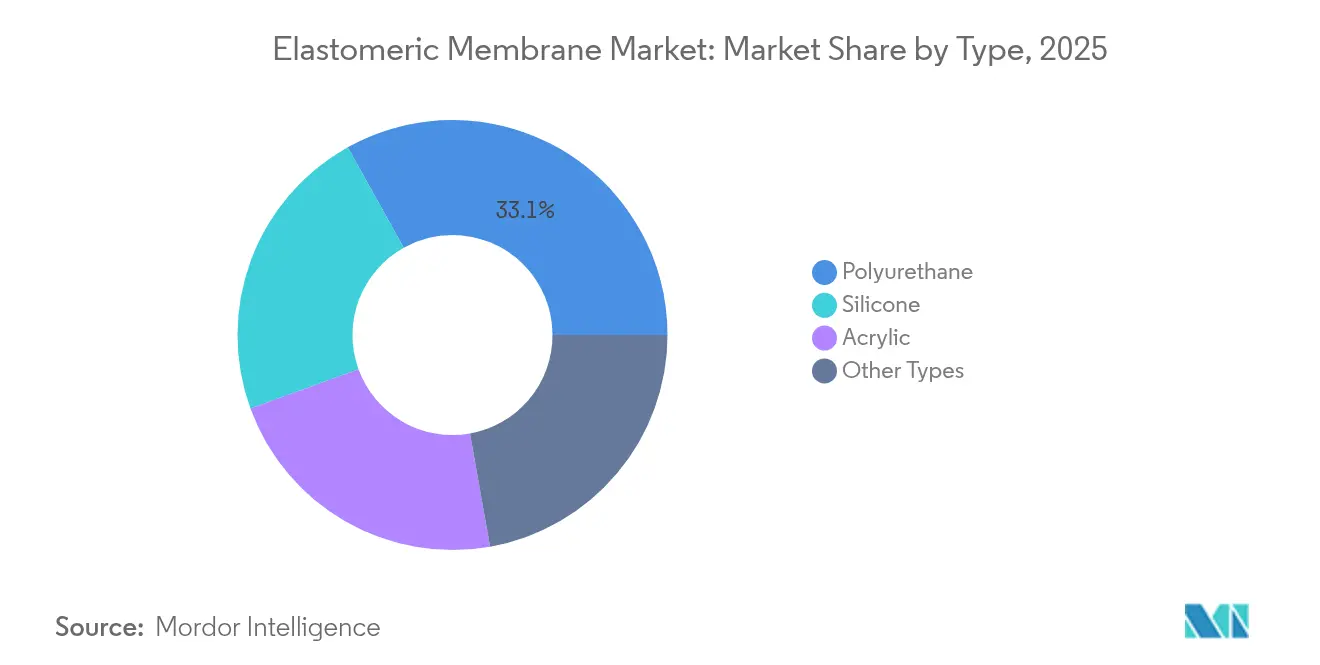

- Por tipo, o poliuretano capturou 33,10% da quota de receitas do mercado de membranas elastoméricas em 2025, enquanto se prevê que o silicone se expanda a uma CAGR de 6,44% até 2031.

- Por aplicação, a impermeabilização de coberturas representou 51,05% da quota do tamanho do mercado de membranas elastoméricas em 2025, enquanto as áreas húmidas estão a avançar a uma CAGR de 6,83% até 2031.

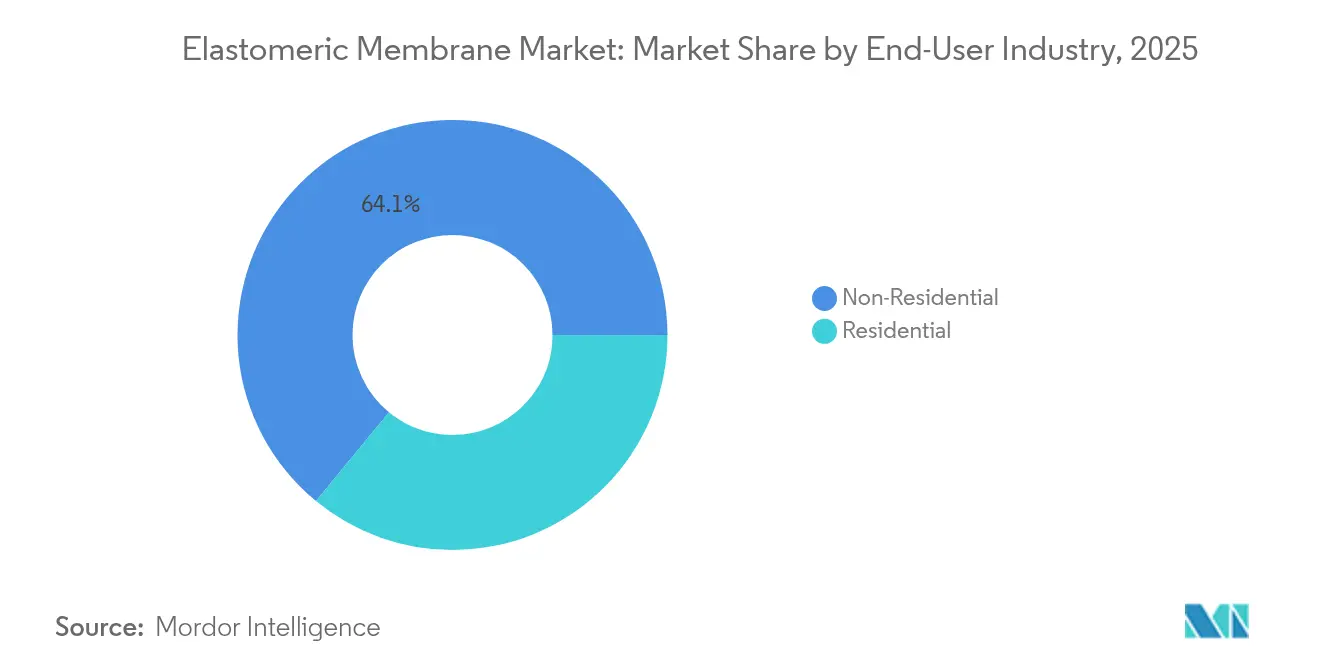

- Por utilizador final, o segmento não residencial representou 64,05% da procura em 2025; o residencial é o segmento de utilizadores de crescimento mais rápido, com uma CAGR de 6,55% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 35,40% da quota do mercado de membranas elastoméricas em 2025 e regista uma CAGR de 6,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Membranas Elastoméricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura crescente de impermeabilização durável na reabilitação de infraestruturas | +1.80% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento rápido da construção urbana e comercial | +2.10% | Núcleo APAC, extensão ao MEA | Longo prazo (≥ 4 anos) |

| Códigos rigorosos de eficiência energética e construção sustentável | +1.20% | América do Norte e UE, expansão para APAC | Médio prazo (2-4 anos) |

| Stock de coberturas envelhecido a impulsionar atividades de renovação | +0.90% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Adoção de membranas aplicadas em estado líquido em construções modulares fora do local | +0.60% | Global, com ganhos iniciais na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Impermeabilização Durável na Reabilitação de Infraestruturas

A reabilitação de infraestruturas domina as agendas de aquisição à medida que os proprietários substituem membranas instaladas nas décadas de 1980 e 1990. A Sika AG registou um crescimento de vendas de 13,5% na EMEA e de 15,1% nas Américas durante 2024, em grande parte proveniente de trabalhos de reabilitação que especificavam revestimentos de alto desempenho sobre estruturas de betão. Os sistemas elastoméricos aplicados em estado líquido beneficiam porque formam barreiras contínuas sobre substratos irregulares sem remoção completa, reduzindo o tempo de inatividade em pontes, túneis e parques de estacionamento. A volatilidade climática aumenta ainda mais as apostas: as membranas devem tolerar ciclos de gelo-degelo mais intensos e eventos de tempestade sem se fissurar. Como as falhas podem desencadear litígios dispendiosos, os especificadores exigem cada vez mais cobertura de garantia de 20 a 30 anos, sustentada por dados de desempenho em campo. Os fornecedores capazes de certificar a adesão a substratos húmidos ganham preferência em programas de reparação de resposta rápida, nos quais as superfícies nem sempre podem ser completamente secas.

Crescimento Rápido da Construção Urbana e Comercial

O boom de construção da Ásia-Pacífico está a expandir-se para além do volume para a sofisticação técnica. Os planos-diretores de cidades inteligentes exigem membranas que integrem proteção contra a humidade, refletividade térmica e, em alguns casos, compatibilidade fotovoltaica. Os promotores de arranha-céus especificam membranas elastoméricas capazes de acomodar a oscilação estrutural sem fissurar, um envelope de desempenho que as chapas betuminosas tradicionais raramente cumprem. Os empreiteiros que executam projetos simultâneos em múltiplas províncias preferem sistemas com protocolos de aplicação padronizados para minimizar o retreinamento, aumentando a preferência por poliuretanos monocomponente e silicones fornecidos com programas de instalador certificado pelo fabricante. A procura derivada é visível nos países do Conselho de Cooperação do Golfo, onde grandes complexos comerciais espelham modelos de design asiáticos.

Códigos Rigorosos de Eficiência Energética e Construção Sustentável

Os reguladores enquadram agora a seleção de membranas como uma decisão de gestão energética. O Título 24 da Califórnia, por exemplo, exige uma reflectância solar envelhecida de 0,63 e uma emitância térmica de 0,75 para coberturas de baixa inclinação, excluindo efetivamente membranas escuras ou não refletivas de muitas especificações[1]Comissão de Energia da Califórnia, "Normas de Eficiência Energética para Edifícios de 2008", energy.ca.gov. As diretivas europeias estão a mover-se na mesma direção, e o NCC australiano exige classes de desempenho nominadas para impermeabilização de áreas húmidas[2]Conselho Australiano de Códigos de Construção, "Parte 10.2 Impermeabilização de Áreas Húmidas", ncc.abcb.gov.au. Para além da refletividade, sistemas de certificação como o LEED atribuem pontos pela reciclabilidade e baixo carbono incorporado, levando os fornecedores a reformular com matérias-primas de base biológica, como o NORDEL REN EPDM da Dow, lançado em 2025. Os proprietários encaram as membranas premium como uma cobertura contra o aumento das tarifas de energia, equilibrando o custo inicial mais elevado com cargas de arrefecimento mais baixas.

Adoção de Membranas Aplicadas em Estado Líquido em Construções Modulares Fora do Local

A construção modular baseia-se em unidades volumétricas montadas em fábrica que devem ser expedidas estanques ao clima. As membranas aplicadas em estado líquido proporcionam cobertura contínua sobre junções complexas criadas por módulos aparafusados, eliminando juntas que de outra forma exigiriam fitas adesivas ou soldadura térmica. Os empreiteiros europeus que testam escolas de emissões nulas relatam reduções no tempo de ciclo de três dias por bloco quando os líquidos substituem as chapas, porque as equipas evitam a fixação mecânica e os cortes. A adoção global deverá acelerar à medida que as linhas de projeção automatizadas escalem dentro das fábricas modulares, apoiadas por imagem robótica de controlo de qualidade que verifica a espessura do filme húmido em tempo real.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alternativas betuminosas competitivas em custo | -1.40% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada a atrasar projetos | -0.80% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Escrutínio regulatório do desempenho ao fogo em alguns polímeros | -0.30% | Global, com aplicação mais rigorosa nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas Betuminosas Competitivas em Custo

As membranas de feltro multicamada e de borracha asfáltica podem subcotar os custos de materiais elastoméricos até 50%, uma diferença persuasiva para proprietários com restrições financeiras. Nas economias emergentes, a mão de obra continua a ser barata e as equipas já estão treinadas em sistemas aplicados por maçarico, reduzindo os incentivos à mudança. No entanto, as penalidades crescentes de desempenho energético e os impostos sobre o carbono estão a corroer esta vantagem de preço, porque as coberturas betuminosas muitas vezes não cumprem os critérios de cobertura fria. Os fornecedores de commodities respondem com grânulos minerais refletores, mas estes revestimentos degradam-se mais rapidamente sob radiação UV, reabrindo os debates sobre o custo do ciclo de vida e apoiando indiretamente os materiais elastoméricos.

Escassez de Mão de Obra Qualificada a Atrasar Projetos

As membranas elastoméricas modernas exigem mistura calibrada, verificação de humidade do substrato e janelas de temperatura ambiente rigorosas. A Associação Norte-Americana de Empreiteiros de Coberturas reporta que as vagas para aplicadores qualificados permanecem próximas do máximo de uma década, provocando atrasos no planeamento que corroem as margens dos empreiteiros. Os fabricantes estão a acelerar os programas de instaladores certificados, fornecendo equipamentos de mistura móveis e integrando sensores IoT que registam as condições de aplicação para validação de garantia. Embora estas medidas atenuem o estrangulamento, acrescentam custo e complexidade, limitando a adoção onde os ecossistemas de empreiteiros estão fragmentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Poliuretano Enfrenta a Inovação do Silicone

O poliuretano detinha 33,10% da quota do mercado de membranas elastoméricas em 2025, confirmando o seu estatuto de solução de referência para coberturas comerciais e parques de estacionamento. A disponibilidade generalizada, a resistência à tração equilibrada e a resistência química mantêm o volume elevado, especialmente na renovação, onde a adesão ao betume envelhecido é crítica. No entanto, as qualidades de silicone estão a acelerar a uma CAGR de 6,44%, à medida que os projetistas priorizam a superior estabilidade UV e as temperaturas de serviço de –50 °C a +200 °C, qualidades essenciais em climas desérticos ou alpinos. Projeta-se, portanto, que o tamanho do mercado de membranas elastoméricas para o silicone se aproxime rapidamente do poliuretano, impulsionado pela procura de coberturas frias de longa duração que mantêm a reflectância solar além de dez anos. Os fornecedores diferenciam-se através de químicas de cura por humidade monocomponente que simplificam a aplicação e prolongam o tempo de trabalho em condições húmidas.

A inovação surge também em teores biológicos e químicas híbridas. A linha NORDEL REN EPDM da Dow, fabricada com resíduos biológicos sob certificação ISCC PLUS, exemplifica como o setor de membranas elastoméricas está a alinhar-se com os objetivos de emissões nulas, preservando o desempenho mecânico. As dispersões acrílicas ganham tração de nicho em programas de repintura residencial, onde as restrições de odor excluem os sistemas de solvente, embora a sua menor elongação limite as aplicações estruturais. No geral, a concorrência está a deslocar-se da resistência à tração bruta para dados demonstrados de vida útil sob protocolos de envelhecimento acelerado, encorajando testes transparentes por terceiros e ofertas de garantia mais longas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Liderança na Impermeabilização de Coberturas Desafiada pelo Crescimento nas Áreas Húmidas

A impermeabilização de coberturas representou 51,05% do valor em 2025, refletindo décadas de experiência com chapas e líquidos elastoméricos em telhados comerciais de baixa inclinação. Os proprietários valorizam a facilidade de inspeção, reparações simples e compatibilidade com suportes fotovoltaicos. No entanto, as áreas húmidas — casas de banho, varandas e salas de máquinas — estão projetadas para crescer a uma CAGR de 6,83%, tornando-as o segmento de mais rápida expansão do mercado de membranas elastoméricas. O NCC australiano estipula agora critérios específicos de transmissão de humidade para zonas húmidas internas, empurrando os construtores para membranas com maior elongação na rutura e resistência a argamassas alcalinas. Regulamentação semelhante está em curso em Singapura e em partes da UE, elevando as barreiras técnicas de entrada.

O tamanho do mercado de membranas elastoméricas para sistemas de áreas húmidas aumentará à medida que os edifícios residenciais multifamiliares proliferam e as instalações de saúde são renovadas para controlo de infeções, onde são obrigatórias superfícies monolíticas e de fácil limpeza. A impermeabilização de coberturas continua, no entanto, a ser a plataforma de reconhecimento de marca onde os fabricantes provam credibilidade antes de fazer vendas cruzadas para os segmentos de interior. Os projetos emergentes de envolvente integrada incentivam produtos certificados para múltiplas utilizações, permitindo que os empreiteiros mantenham uma única referência de stock para coberturas, paredes e áreas húmidas, reduzindo o desperdício e simplificando a formação.

Por Indústria de Utilizador Final: Dominância Não Residencial em Meio à Aceleração Residencial

Os clientes não residenciais — escritórios comerciais, fábricas, infraestruturas de transporte — representaram 64,05% das receitas de 2025. Este segmento valoriza acordos de fornecimento a nível corporativo, garantias longas e conjuntos testados sob FM 4470 ou EN 13501, fatores que favorecem marcas globais com fortes equipas técnicas. A infraestrutura, particularmente a impermeabilização de pontes e túneis, adota chapas EPDM personalizadas com perfis canelados que se ligam a tabuleiros de betão, exemplificadas pelas membranas para pontes da Polyguard. As dimensões dos projetos e o financiamento do setor público tornam este canal menos sensível ao preço inicial.

A procura residencial está a ganhar impulso a uma CAGR de 6,55%, porque os códigos de construção mais rigorosos exigem barreiras resilientes em áreas húmidas e revestimentos de cobertura refletores para reduzir as cargas de arrefecimento. Os proprietários de habitação encaram cada vez mais as membranas como investimentos de poupança de energia, em vez de elementos de construção ocultos. As membranas acrílicas de aplicação fácil para uso próprio, que se aplicam como tinta, alargam a base de mercado endereçável, embora os poliuretanos monocomponente premium estejam a ganhar terreno à medida que os mercados habitacionais se deslocam para a construção multifamiliar em betão, onde as juntas de movimento e as vibrações exigem maior elongação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico manteve 35,40% dos gastos globais em 2025 e avança a uma CAGR de 6,30% até 2031, tornando a região o principal motor do mercado de membranas elastoméricas. Programas nacionais — desde a Missão de Cidades Inteligentes da Índia ao Pacote de Edifícios Resilientes da Austrália — incorporam critérios de impermeabilização e mitigação da ilha de calor urbano em concursos de obras públicas, padronizando assim membranas de alto desempenho. Os produtores locais sobem rapidamente na escada tecnológica, licenciando formulações europeias enquanto desenvolvem versões de menor custo adaptadas a climas tropicais ou de monção. Os mandatos de coberturas verdes de Singapura incentivam membranas de cobertura fria com aditivos inibidores de raízes, um nicho onde as empresas da APAC exportam agora conhecimento técnico globalmente.

A América do Norte permanece um mercado premium focado na renovação e nas atualizações impulsionadas por regulamentação. A consolidação está a remodelar a oferta: a Carlisle Companies investiu mais de USD 2 mil milhões entre 2024 e 2025 para adquirir a Henry Company, a MTL Holdings e a Plasti-Fab, ligando membranas a isolamento e selantes para fornecer pacotes completos de envolvente. Os códigos de energia como o ASHRAE 90.1 impulsionam a adoção de coberturas frias, enquanto as seguradoras recompensam classificações de alta resistência ao impacto; estas características sustentam a adoção de materiais elastoméricos apesar da concorrência do betume modificado mais barato.

O cenário de construção maduro da Europa impulsiona a inovação em sustentabilidade. Os arquitetos especificam sistemas EPDM anunciados com duração de mais de 50 anos e totalmente recicláveis, alinhando-se com as regulamentações de economia circular. As diretivas de emissões nulas no âmbito do Pacto Ecológico Europeu estão a aumentar os limites de refletividade e de COV. As taxas de crescimento ficam atrás das da APAC, mas o valor por metro quadrado é o mais elevado do mundo. Entretanto, o Médio Oriente e África aproveitam o investimento em megaprojetos e infraestruturas resilientes ao clima. Os Emirados Árabes Unidos e a Arábia Saudita juntos consomem mais de metade dos selantes e membranas regionais, estimulados pelos decisores que procuram a certificação LEED ou Estidama. O desempenho em clima quente e a resistência à abrasão por areia tornam-se pontos de venda críticos.

Cenário Competitivo

O mercado de membranas elastoméricas apresenta uma consolidação moderada. Os cinco principais fornecedores controlam coletivamente uma estimativa de 58% das receitas, liderados pela Sika AG, Carlisle Companies, Soprema Group, Dow e BASF, cada um empregando uma expansão orientada por aquisições para montar carteiras de envolvente de ponta a ponta. A aquisição da Cromar Building Products pela Sika em 2025 acrescenta materiais de cobertura tradicionais que complementam as suas linhas aplicadas em estado líquido, ilustrando uma viragem estratégica para ofertas "de solução única". A Carlisle, entretanto, integra membranas num pacote que inclui isolamento rígido e sistemas de remate metálico, promovendo garantias de fonte única atrativas para empreiteiros de projeto-e-construção.

A diferenciação tecnológica supera a escala de capacidade. Os concorrentes de nicho focados em sistemas de silicone ou poliureia aplicados em estado líquido ganham projetos onde a exposição UV extrema ou o retorno rápido ao serviço é crítico. As extensões de garantia para 30 anos estão a emergir como armas, sustentadas por conjuntos de dados de envelhecimento acelerado e monitorização remota por deteção de humidade incorporada na superfície da membrana. As credenciais de sustentabilidade também moldam a concorrência; o EPDM de base biológica da Dow oferece aos especificadores uma narrativa tangível de redução de carbono, enquanto a BASF promove poliuretanos sem solvente para cumprir os limites urbanos de COV.

As parcerias de distribuição e as redes de instaladores certificados atuam como guardiões; os fabricantes que formam instaladores de coberturas e fornecem auditorias de qualidade no local ganham poder de fixação de preços, enquanto os fornecedores de commodities genéricos permanecem expostos a atrasos de projetos e escassez de mão de obra qualificada. A digitalização acrescenta outra fronteira: os fornecedores incorporam agora dados de lote com código QR, permitindo que os empreiteiros verifiquem o prazo de validade e as condições de instalação através de aplicações móveis, empurrando o mercado para cadeias de fornecimento rastreáveis e com garantia de desempenho. À medida que a tecnologia e a sustentabilidade superam a simples escala de volume, os novos participantes que oferecem químicas especializadas continuam a pressionar os operadores estabelecidos, garantindo que a inovação de produto, em vez do preço, continue a ser o campo de batalha decisivo.

Líderes do Setor de Membranas Elastoméricas

Sika AG

Carlisle Companies Inc.

Soprema Group

BASF

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sika adquiriu a Cromar Building Products, reforçando o seu portefólio de sistemas de coberturas e consolidando a sua posição no setor europeu de membranas. Esta aquisição expande a experiência da Sika em materiais de cobertura tradicionais, complementando as suas soluções de membranas elastoméricas existentes.

- Julho de 2024: A Dow apresentou o seu NORDEL REN EPDM de base biológica na DKT 2024, desenvolvido usando resíduos biológicos para reduzir as emissões de Âmbito 3, mantendo um desempenho comparável ao dos materiais virgens. O processo de fabrico certificado ISCC PLUS representa um avanço importante na produção sustentável de membranas elastoméricas.

Âmbito do Relatório Global do Mercado de Membranas Elastoméricas

O relatório do Mercado de Membranas Elastoméricas inclui:

| Poliuretano |

| Acrílico |

| Silicone |

| Outros Tipos |

| Residencial | |

| Não Residencial | Comercial |

| Industrial | |

| Infraestrutura |

| Coberturas |

| Paredes |

| Áreas Húmidas |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Poliuretano | |

| Acrílico | ||

| Silicone | ||

| Outros Tipos | ||

| Por Indústria de Utilizador Final | Residencial | |

| Não Residencial | Comercial | |

| Industrial | ||

| Infraestrutura | ||

| Por Aplicação | Coberturas | |

| Paredes | ||

| Áreas Húmidas | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de membranas elastoméricas?

O tamanho do mercado de membranas elastoméricas situa-se em USD 30,72 mil milhões em 2026.

A que ritmo se espera que a procura cresça nos próximos cinco anos?

Projeta-se que o valor global se expanda a uma CAGR de 6,09%, atingindo USD 41,28 mil milhões até 2031.

Qual a região geográfica que lidera o consumo?

A Ásia-Pacífico detém 35,40% das despesas globais e regista a CAGR regional mais rápida, de 6,30%.

Qual a aplicação de crescimento mais rápido?

Prevê-se que a procura de impermeabilização de áreas húmidas aumente a uma CAGR de 6,83%, superando a impermeabilização de coberturas.

Quais os fatores que mais restringem a adoção?

As chapas betuminosas competitivas em custo e a escassez de instaladores qualificados continuam a ser as principais restrições.

Como estão os fornecedores a responder aos objetivos de sustentabilidade?

As empresas líderes introduzem químicas de base biológica ou sem solvente e publicam pegadas de carbono de terceiros para cumprir as especificações de construção sustentável.

Página atualizada pela última vez em: