Tamanho e Participação do Mercado de Plásticos de Engenharia na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

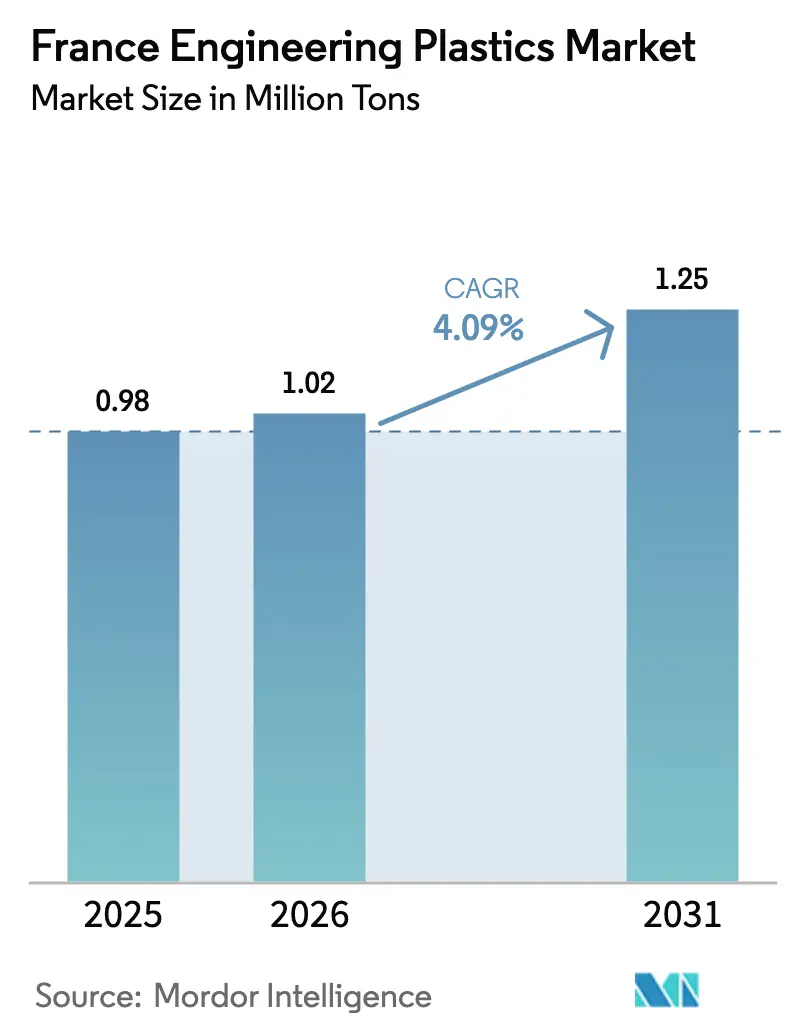

| Tamanho do mercado no ano base (2025) | 0.98 Milhões de toneladas |

| Volume do Mercado (2026) | 1.02 Milhões de toneladas |

| Volume do Mercado (2031) | 1.25 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia na França por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plásticos de Engenharia na França cresça de 0,98 milhão de toneladas em 2025 para 1,02 milhão de toneladas em 2026, com previsão de atingir 1,25 milhão de toneladas até 2031, a um CAGR de 4,09% no período de 2026 a 2031. O mercado é impulsionado pela eletrificação de veículos de passageiros, pelos regulamentos de economia circular no âmbito da lei AGEC da França e pela rápida adoção de filamentos de alto desempenho na impressão 3D industrial. A expansão das tecnologias de purificação por CO₂ supercrítico melhora a qualidade das resinas recicladas, enquanto o processo de redução de peso impulsionado pelos veículos elétricos leva os fabricantes de equipamentos originais (OEMs) a substituir metais por polímeros avançados em peças estruturais. As regulamentações que restringem substâncias perfluoroalquílicas e polifluoroalquílicas (PFAS) estão estimulando a reformulação de produtos em fluoropolímeros, porém as adições de capacidade em precursores de poliamida e acrílicos de base biológica estão compensando possíveis déficits. A robusta fabricação aeroespacial e de bens de luxo permite que os fornecedores pratiquem preços premium, sustentando assim os investimentos em soluções de ciclo fechado. Essas tendências convergentes consolidam o papel da França como um polo europeu de inovação em materiais sustentáveis, mantendo o mercado francês de plásticos de engenharia em uma trajetória de crescimento constante.

Principais Conclusões do Relatório

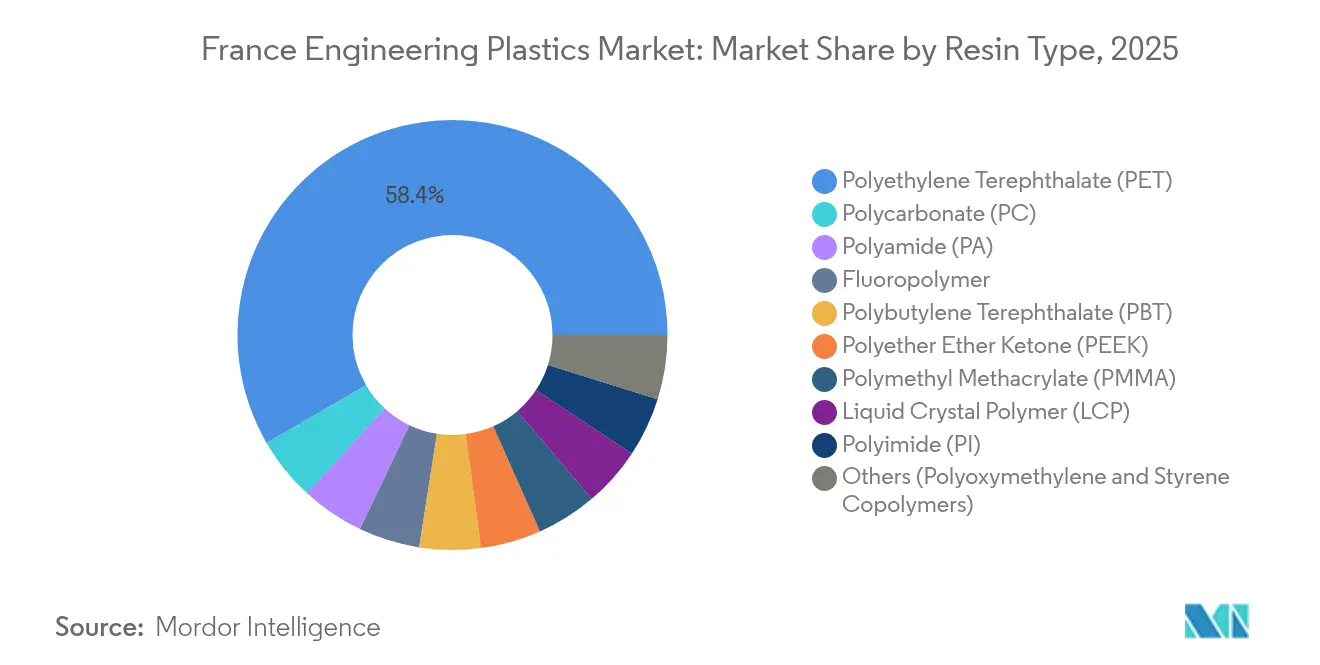

- Por tipo de resina, o Politereftalato de Etileno (PET) liderou com uma participação de 58,37% no mercado de plásticos de engenharia da França em 2025, enquanto os fluoropolímeros registraram o crescimento mais rápido, com um CAGR de 6,22% até 2031.

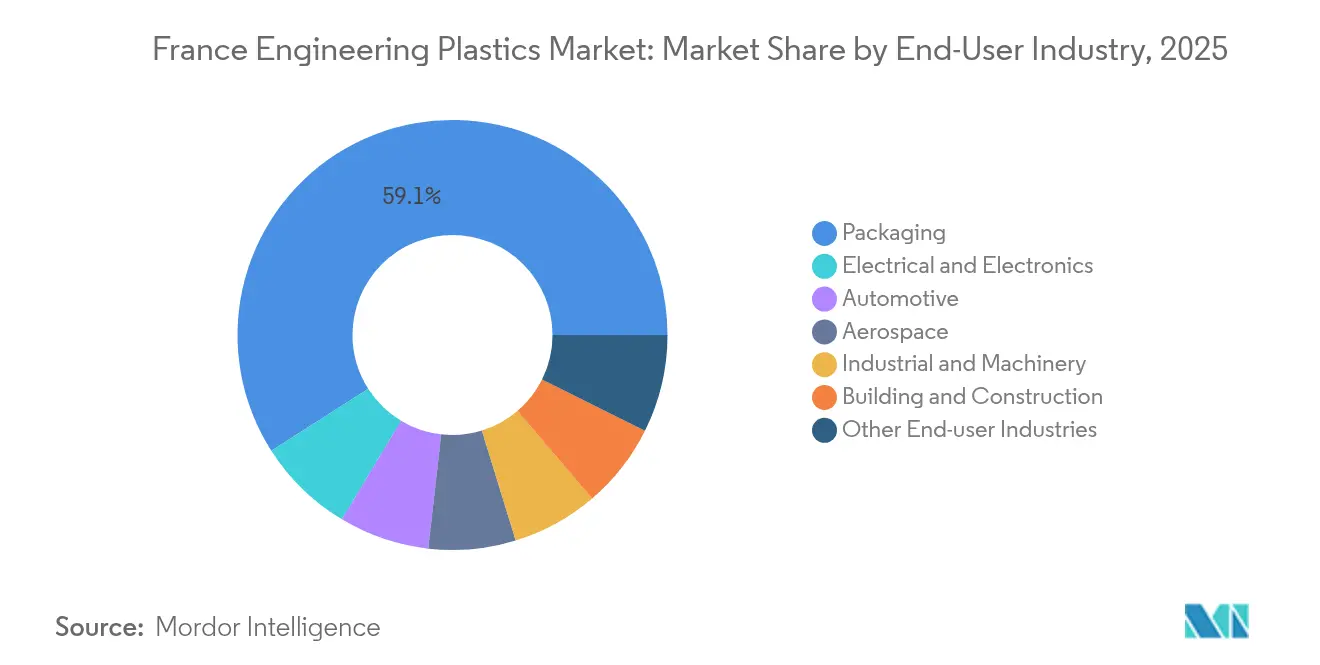

- Por indústria de usuário final, as embalagens responderam por uma participação de 59,05% no tamanho do mercado francês de plásticos de engenharia em 2025; o setor elétrico e eletrônico avança a um CAGR de 7,01% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia na França

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do processo de redução de peso impulsionado pelos veículos elétricos para plataformas de OEMs franceses | +2.10% | França | Médio prazo (2 a 4 anos) |

| Obrigações de economia circular no âmbito da lei AGEC acelerando a demanda por resinas de engenharia recicláveis | +1.80% | França | Longo prazo (≥ 4 anos) |

| Adoção acelerada de filamentos de impressão 3D industrial (PEEK, PA CF) por prestadores de serviços franceses | +1.10% | França | Curto prazo (≤ 2 anos) |

| Expansão de linhas de purificação por CO₂ supercrítico aumentando a disponibilidade de reciclado de alta qualidade | +0.90% | França | Médio prazo (2 a 4 anos) |

| Miniaturização de componentes elétricos e eletrônicos de alta tensão exigindo polímeros com alto Índice de Rastreamento Comparativo (CTI) e alta resistência ao calor | +1.00% | França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Redução de Peso Impulsionada pelos Veículos Elétricos Acelera a Adoção de Polímeros Avançados

A demanda por veículos mais leves está aumentando à medida que os fabricantes de automóveis franceses buscam metas mais rigorosas de emissões de frota. Stellantis e Renault agora especificam graus de poliamida de alta resistência, policarbonato e fluoropolímeros em invólucros de baterias, suportes frontais e conectores de alta tensão[1]BASF SE, "BASF amplia capacidade de HMD na França," basf.com. O novo complexo de hexametilenodiamina de 260.000 tpa da BASF em Chalampé garante o fornecimento local de intermediários de PA 6.6, reduzindo os prazos de entrega para moldadores de primeiro nível. O policarbonato de alto CTI da Covestro permite barramentos miniaturizados que reduzem o peso de cobre sem comprometer a segurança. Esses desenvolvimentos direcionam os orçamentos de aquisição para plásticos de engenharia com desempenho superior em fluência, propriedades dielétricas e retardância de chama. Como resultado, o mercado francês de plásticos de engenharia ganha impulso no setor automotivo, reforçando a demanda doméstica por polímeros, mesmo com os produtores de metais enfrentando erosão de pedidos.

Os Mandatos da Lei AGEC Reorientam as Prioridades de Especificação de Polímeros

A lei Antirresíduos e Economia Circular (AGEC) obriga os fabricantes a escolher materiais projetados para reciclagem de alto valor. Os proprietários de marcas devem agora cumprir limites de teor reciclado em embalagens rígidas e flexíveis, levando os conversores a migrar para poliamidas, poliésteres e polioximetileno com certificação de balanço de massa. A Arkema detém a certificação ISCC PLUS em vários sites franceses, permitindo que os clientes reivindiquem conteúdo reciclado ou de origem biológica em peças acabadas. As polisulfonas ECHO da Syensqo, com 33 a 98% de matéria-prima reciclada, atendem a aplicações de alta temperatura antes reservadas para graus virgens. As taxas de Responsabilidade Estendida do Produtor (EPR) recompensam projetos que simplificam a triagem no final de vida útil, direcionando a pesquisa e desenvolvimento (P&D) para formatos de material único. As pressões de conformidade se propagam pela cadeia de fornecimento, elevando as barreiras de entrada para importadores que carecem de matérias-primas de baixo carbono rastreáveis e fortalecendo os fornecedores domésticos com portfólios preparados para a economia circular.

Os Filamentos de Impressão 3D Industrial Impulsionam a Demanda por Polímeros de Alto Desempenho

Os prestadores de serviços franceses expandiram a capacidade de fabricação aditiva industrial em dois dígitos desde 2024, priorizando filamentos de PEEK, PA reforçado com fibra de carbono e PEKK para prototipagem aeroespacial e médica[2]Arkema, "Arkema e Hexcel concluem primeiro painel de aeronave em compósito termoplástico," arkema.com . A parceria da Arkema com a Hexcel resultou no primeiro painel de aeronave em compósito termoplástico qualificado para voo, validando a impressão em grande formato de polímeros de alto desempenho. O Grupo DEMGY opera sistemas de Sinterização Seletiva a Laser (SLS) multilaser que processam PA com fibra de carbono em peças funcionais de forma quase líquida, reduzindo drasticamente os prazos de entrega para OEMs em Toulouse e Bordeaux. Essas aplicações requerem resinas certificadas com janelas de índice de fluidez precisas, favorecendo os produtores domésticos que podem oferecer suporte técnico e estoques localizados. O efeito de arraste aumenta o mercado geral de plásticos de engenharia na França, criando novos nichos de demanda além da moldagem convencional.

A Purificação por CO₂ Supercrítico Melhora a Qualidade do Reciclado

A De Dietrich e o IPC comissionaram linhas piloto que utilizam CO₂ supercrítico para remover aditivos legados e odores de resíduos triturados de poliamida e policarbonato, permitindo a produção de graus com propriedades mecânicas próximas às do material virgem. Essa tecnologia reduz os danos causados pelo histórico térmico, possibilitando a inclusão de 40 a 60% de reciclado em peças automotivas e elétricas e eletrônicas (E&E) sem perda de resistência à tração. Os polos químicos franceses recebem financiamento público para ampliar tais instalações, alinhando-se às metas da UE sobre o uso de conteúdo reciclado. O reciclado premium desvia tonelagens da incineração, aproximando o mercado de plásticos de engenharia da França dos objetivos de ciclo fechado e reduzindo os custos de ajuste de carbono para exportadores.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas vinculada ao spread entre o Brent e a nafta | -0.90% | Global, com impacto agudo nos complexos petroquímicos europeus | Curto prazo (≤ 2 anos) |

| Restrição da UE às substâncias PFAS impactando as cadeias de valor dos fluoropolímeros | -0.60% | Em toda a UE, com impacto concentrado em polos de química especializada | Médio prazo (2 a 4 anos) |

| Racionalização da capacidade em fornecedores automotivos de primeiro nível amortecendo a aquisição de resinas no curto prazo | -0.50% | Corredores automotivos da UE, com impacto nas redes de fornecedores da França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas Limita a Expansão das Margens

Os custos da nafta vinculada ao Brent oscilaram dentro de uma banda de USD 15 por barril em 2024-2025, comprimindo as craqueadoras com flexibilidade limitada de matéria-prima. A revisão estratégica da LyondellBasell do complexo de Berre destaca os riscos de competitividade associados a ativos isolados. A LANXESS reportou preços de venda mais baixos apesar da recuperação dos volumes, ilustrando como oscilações rápidas de custos podem desestabilizar as negociações contratuais. Os compostos franceses, muitos dos quais importam intermediários, enfrentam picos de capital de giro quando os preços do benzeno e do caprolactama flutuam abruptamente. Os processadores menores se protegem por meio de contratos mais curtos, mas isso aumenta os custos administrativos de aquisição, limitando sua capacidade de financiar P&D em formulações avançadas.

Os Regulamentos da UE sobre PFAS Perturbam as Aplicações de Fluoropolímeros

A Lei n.º 2025-188 restringe o uso de PFAS na França a partir de janeiro de 2025, com proibições mais abrangentes da UE em consideração. A Avient respondeu introduzindo compostos lubrificados sem PTFE nas famílias PA, PC e POM; no entanto, a qualificação de alternativas em válvulas críticas e cabos permanece lenta. Os fabricantes de baterias adiam especificações enquanto as isenções são esclarecidas, congelando pedidos de compra para alguns graus de fluoropolímeros. Os OEMs aeroespaciais exigem validação de vários anos de vedações sem PFAS, prolongando os ciclos de desenvolvimento. Essas incertezas diminuem o crescimento de curto prazo na demanda por fluoropolímeros e pesam sobre os volumes gerais do mercado de plásticos de engenharia na França até que as químicas conformes ganhem escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do PET Contrasta com a Aceleração dos Fluoropolímeros

O politereftalato de etileno deteve 58,37% da participação de mercado dos plásticos de engenharia na França em 2025, ancorado pela demanda de garrafas para uso alimentar e por fluxos de reciclagem maduros. O tamanho do mercado de plásticos de engenharia na França para o PET equivaleu a aproximadamente 0,57 milhão de toneladas. Os esquemas obrigatórios de depósito e devolução aumentaram a disponibilidade de PET reciclado (rPET), incentivando os conversores a usar graus de alta viscosidade em bandejas e termoformados. Os volumes de fluoropolímeros permanecem pequenos, mas crescem a um CAGR de 6,22%, à medida que os revestimentos e vedações de fluoreto de polivinilideno (PVDF) tornam-se cada vez mais críticos para baterias de íons de lítio e equipamentos de processamento químico. A expansão da Arkema em Tavaux do PVDF Solef de grau de suspensão sob contratos de longo prazo com fabricantes de células de bateria ilustra esse impulso.

A poliamida se destaca pelo crescimento equilibrado. O controle total da BASF sobre a joint venture Alsachimie garante o fornecimento de ácido adípico, sustentando a produção local de PA 6.6 em compostos de engenharia para suportes de motor e coberturas de balancins. O policarbonato ganha participação em conectores para veículos elétricos usando os graus retardantes de chama da Covestro certificados de acordo com a norma UL 94 V-0. Os nichos de PEEK e PEKK se expandem para a impressão 3D aeroespacial. Os copolímeros de estireno enfrentam obstáculos regulatórios devido ao adiamento da proibição de embalagens à base de estireno; no entanto, os conversores ganham uma janela de cinco anos para redesenhar a rotulagem dentro do molde e as bandejas espumadas.

Por Indústria de Usuário Final: A Liderança das Embalagens Cede Espaço ao Crescimento da Eletrônica

As embalagens responderam por 59,05% do tamanho do mercado de plásticos de engenharia na França em 2025, equivalendo a 0,58 milhão de toneladas. O segmento prospera com a demanda por garrafas PET e os mandatos de rPET estabelecidos pela lei AGEC, mas as margens se comprimem à medida que os proprietários de marcas de Bens de Consumo de Giro Rápido (FMCG) apostam em formatos mais leves. O elétrico e eletrônico é o segmento de aplicação de crescimento mais rápido, avançando a um CAGR de 7,01% graças ao hardware de carregamento de veículos elétricos, caixas de junção fotovoltaicas e dispositivos de consumo miniaturizados. O policarbonato de alto CTI e a PA reforçada com vidro dominam essas aplicações.

A indústria automotiva absorve aproximadamente 14% do consumo de plásticos de engenharia. Os imperativos de redução de peso e os redesenhos de trem de força elétrico ajudam a manter uma demanda resiliente apesar das flutuações cíclicas na produção de veículos. Os polos aeroespaciais em Toulouse e Bordeaux sustentam uma absorção constante de PEKK e Sulfeto de Polifenileno (PPS) de alto desempenho, enquanto o setor de construção civil se beneficia de perfis de quebra térmica em reformas energeticamente eficientes. O maquinário industrial experimenta uma demanda incremental proveniente de equipamentos de automação e engrenagens de precisão moldadas a partir de formulações de POM-ECO, que oferecem pegadas de carbono reduzidas.

Análise Geográfica

A França serve como eixo central das cadeias de valor de plásticos de engenharia da Europa Ocidental. O corredor logístico Sena-Norte conecta as importações de matérias-primas que chegam pelo porto de Le Havre com os conversores de polímeros na Île-de-France, garantindo um trânsito rápido aos clientes da UE. Auvérnia-Ródano-Alpes abriga os precursores de poliamida da BASF em Chalampé e os acrílicos de base biológica da Arkema em Carling, posicionando a região como a maior zona de produção. A Nova Aquitânia integra compósitos aeroespaciais, aproveitando os fornecedores concentrados próximos a Toulouse e Bordeaux.

A coerência das políticas regionais acelera a inovação. A lei AGEC aplica taxas uniformes de Responsabilidade Estendida do Produtor (EPR) em todos os departamentos, incentivando o uso de materiais recicláveis em todo o território nacional. O Polymeris, o polo de competitividade nacional, agrega 590 membros e EUR 894 milhões em projetos financiados que abrangem reciclagem, fabricação aditiva e estruturas leves. Seus programas de aceleração ajudam as PMEs a acessar linhas piloto de composição, encurtando assim o ciclo de comercialização de novas misturas.

A infraestrutura portuária sustenta o alcance global. Marselha-Fos lida com importações petroquímicas do Oriente Médio, enquanto os portos atlânticos, incluindo Nantes e La Rochelle, embarcam grânulos compostos para a América do Norte. Esses pontos de acesso protegem os conversores franceses dos gargalos de transporte rodoviário continental. Em conjunto, o ambiente logístico e regulatório apoia um robusto mercado de plásticos de engenharia na França, permitindo que os fornecedores domésticos atendam tanto à demanda intra-UE quanto aos nichos de exportação premium.

Cenário Competitivo

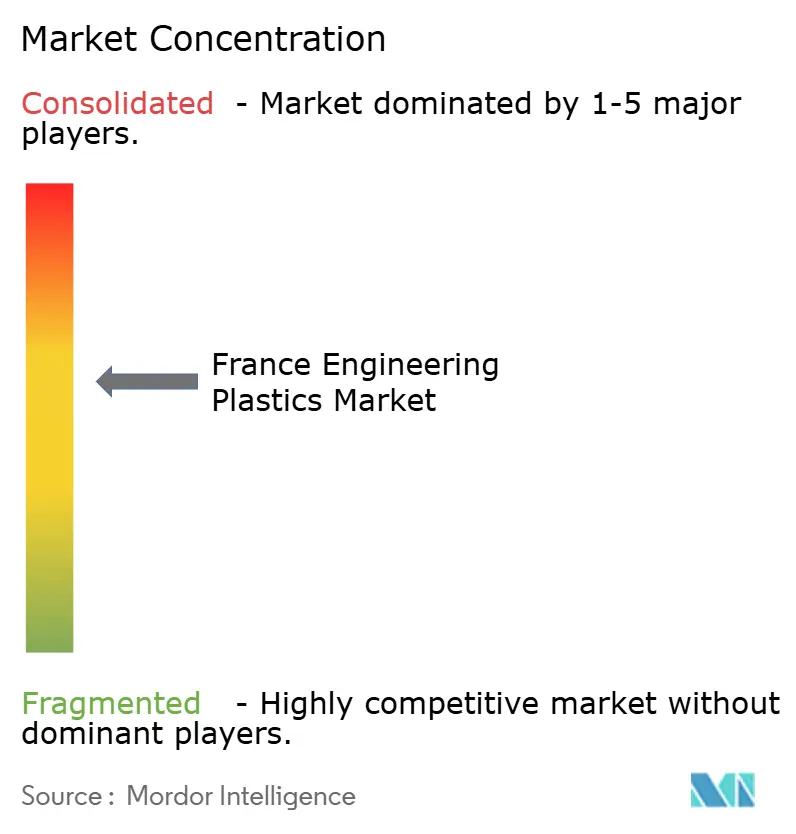

O Mercado de Plásticos de Engenharia na França é moderadamente concentrado. A Arkema lidera por meio da integração vertical em fluoropolímeros e materiais de base biológica, enquanto a BASF aproveita sua escala em matérias-primas de poliamida. A Syensqo conquista contratos de PVDF de grau para bateria de alto valor, e a LANXESS se orienta para intermediários especializados após desinvestir em uretanos. Os portfólios de inovação enfatizam compósitos e reciclagem. Arkema e Hexcel validaram painéis de fuselagem em compósito termoplástico, prometendo ciclos 30% mais rápidos em relação aos termofixos. Os projetos piloto de purificação por CO₂ supercrítico da De Dietrich abrem um novo fluxo de receita em reciclado de alta pureza, atraindo os compostos a obter matéria-prima recuperada localmente.

Líderes da Indústria de Plásticos de Engenharia na França

Arkema

Domo Chemicals

Solvay

Celanese Corporation

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A BASF assumiu a participação de 49% da DOMO Chemicals na joint venture Alsachimie. Essa medida posiciona a BASF como única proprietária de uma unidade de produção em Chalampé, França, especializada em precursores-chave de poliamida (PA) 6.6. Esses precursores incluem óleo KA, ácido adípico e adipato de hexametilenodiamina.

- Maio de 2025: A Syensqo assinou contratos de vários anos para fornecer seu Fluoreto de Polivinilideno (PVDF) Solef de grau para bateria a OEMs automotivos e fabricantes de baterias. As entregas virão da fábrica avançada da Syensqo em Tavaux, França, aproveitando sua tecnologia de PVDF de suspensão.

Escopo do Relatório do Mercado de Plásticos de Engenharia na França

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são abrangidos como segmentos por Indústria de Usuário Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são abrangidos como segmentos por Tipo de Resina.| Fluoropolímero | Etilenotetrafluoretileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoretileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Usuário Final |

| Por Tipo de Resina | Fluoropolímero | Etilenotetrafluoretileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoretileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagens | ||

| Outras Indústrias de Usuário Final | ||

Definição de mercado

- Indústria de Usuário Final - Embalagens, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias de usuário final consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, é considerado o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida em formas primárias. A reciclagem é apresentada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho severos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme de fundição (cast film) | Um filme de fundição é produzido depositando-se uma camada de plástico sobre uma superfície, solidificando-a e removendo-a dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem se apresentar na forma de pó ou de uma pré-mistura de resina/cor. |

| Material Composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero Reforçado com Fibra (PRF) | O polímero reforçado com fibra é um material composto constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco (Flake) | Esta é uma peça seca e descascada, geralmente com superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, porém fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi originalmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é denominado fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas, transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e resistem a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de Plásticos (Plastic compounding) | A composição consiste em preparar formulações plásticas por meio da mistura e/ou blendagem de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/silos. |

| Grânulos de Plástico (Plastic pellets) | Os grânulos de plástico, também conhecidos como grânulos de pré-produção ou nurdles, são os blocos de construção de praticamente todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de diversas moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades de amplo espectro e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica do plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertinentes ao segmento de produto e país específicos são selecionadas a partir de um conjunto de variáveis e fatores relevantes, com base em pesquisa documental e revisão bibliográfica, além de contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa fundamental, todos os números de mercado, variáveis e conclusões analíticas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura