Tamanho e Participação do Mercado de CI de Carregamento sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

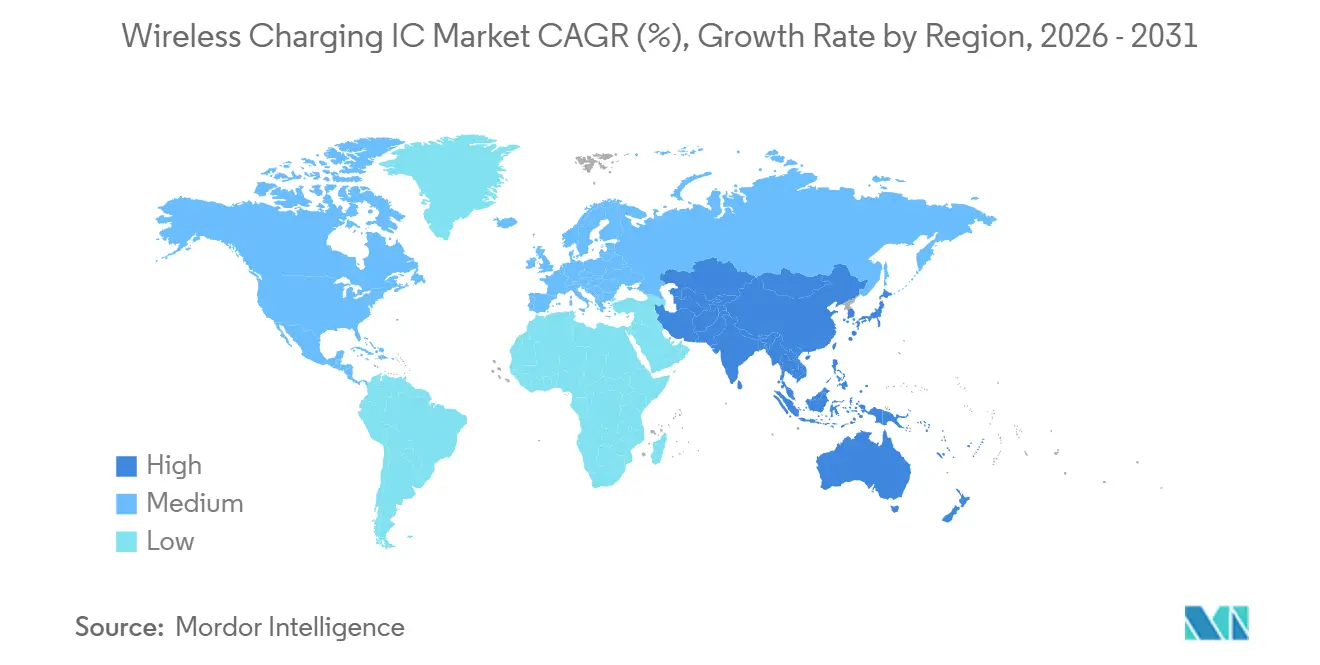

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de CI de Carregamento sem Fio por Mordor Intelligence

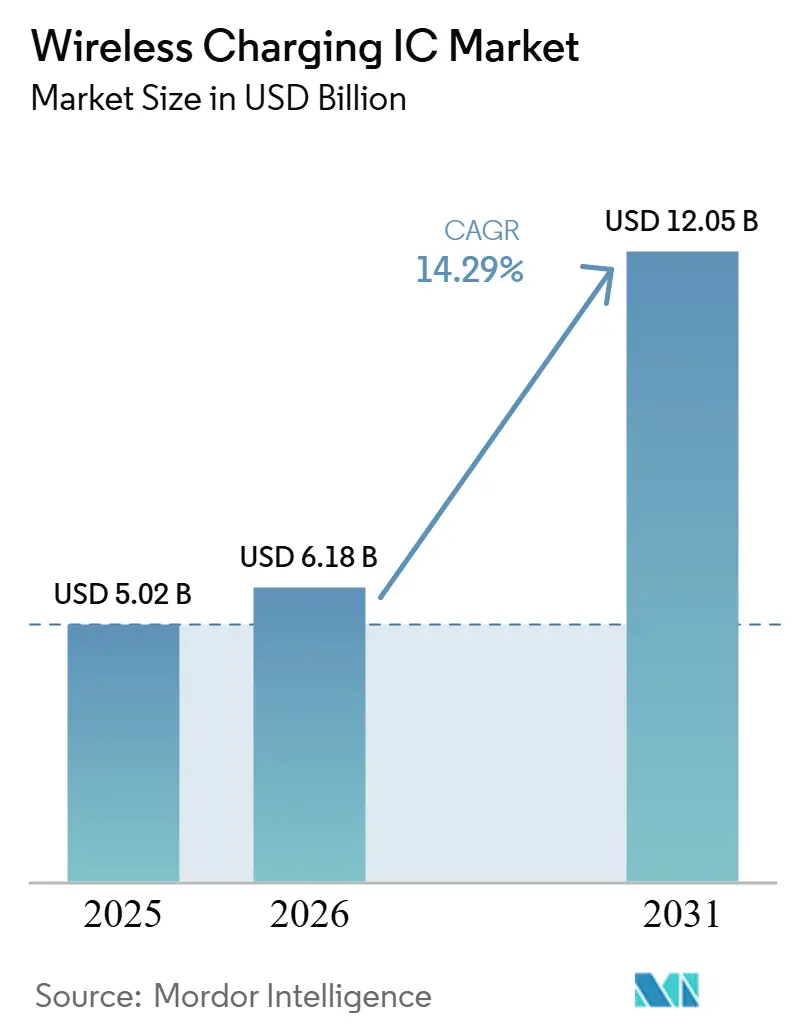

O tamanho do mercado de CI de carregamento sem fio foi avaliado em 5,02 bilhões de USD em 2025 e estima-se que cresça de 6,18 bilhões de USD em 2026 para atingir 12,05 bilhões de USD até 2031, a um CAGR de 14,29% durante o período de previsão (2026-2031). As principais plataformas de smartphones, robôs de chão de fábrica e sistemas automotivos de cabine estão migrando rapidamente da alimentação sem fio opcional para projetos padrão, comprimindo os ciclos de produto e aumentando os volumes anuais de unidades. A miniaturização dos CI receptores, o lançamento do perfil Qi2 de 25 W e o suporte regulatório para dispositivos sem porta estão intensificando a demanda em aparelhos de nível intermediário sensíveis ao custo, enquanto integradores industriais pagam preços premium por transmissores robustecidos que eliminam o tempo de inatividade. Os fornecedores também se beneficiam da padronização pelos fabricantes automotivos de bases de 15 W nos modelos do ano 2026, uma tendência que estabiliza contratos de fornecimento de longo prazo e consolida portfólios qualificados pela AEC-Q100. Startups de campo distante financiadas por capital de risco e estágios de potência em nitreto de gálio estão expandindo o conjunto tecnológico; no entanto, os obstáculos de interferência eletromagnética acima de 65 W continuam a retardar a adoção em notebooks e mantêm os soquetes de alta potência na fase de prova de conceito.

Principais Conclusões do Relatório

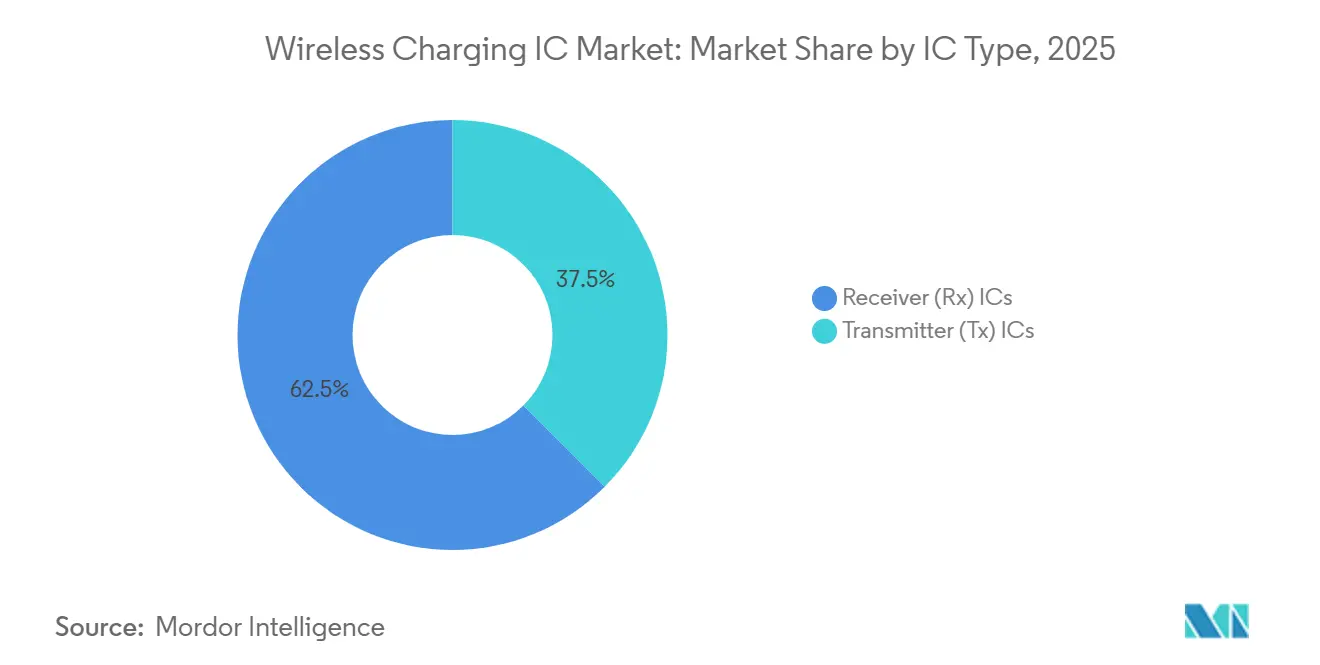

- Por tipo de CI, os CIs receptores lideraram o mercado de CI de carregamento sem fio com 62,52% de participação de mercado em 2025, registrando um CAGR de 15,4%.

- Por classificação de potência, as soluções de baixa potência abaixo de 20 W capturaram 46,56% do mercado de CI de carregamento sem fio em 2025, e o segmento de alta potência (mais de 100 W) deve crescer a um CAGR de 18,6%.

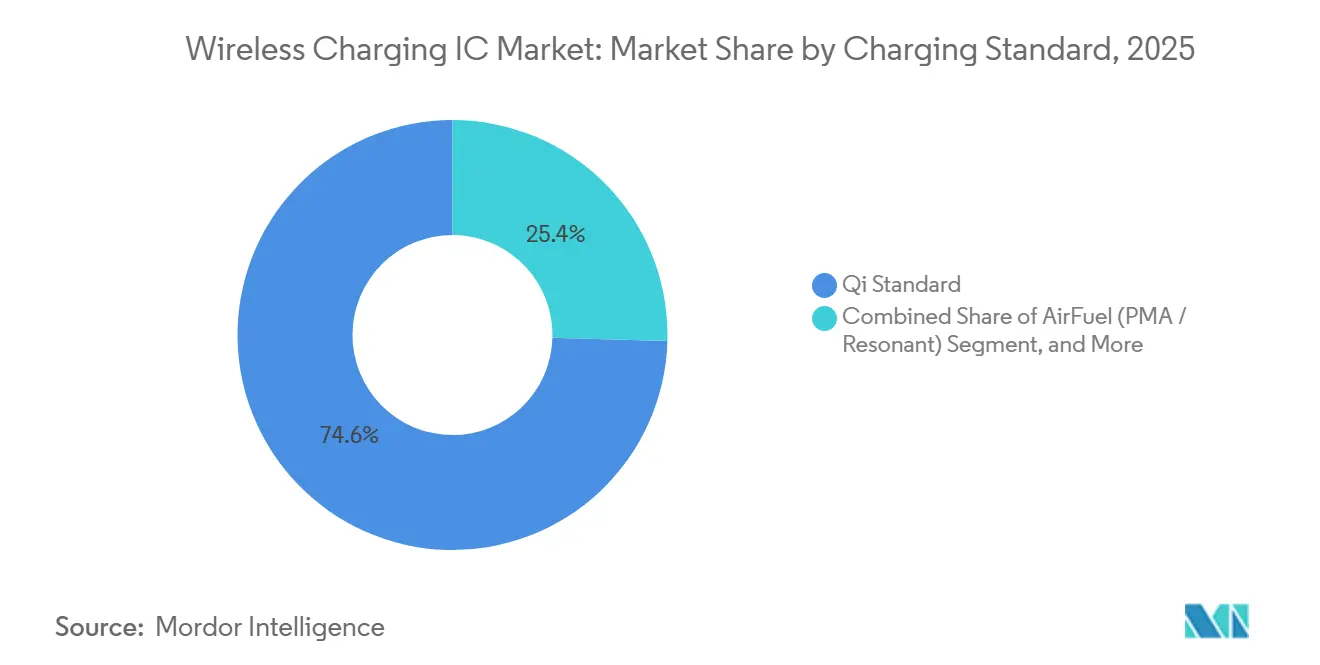

- Por padrão de carregamento, o padrão Qi comandou 75,31% do mercado de CI de carregamento sem fio em 2025, enquanto o AirFuel está se expandindo a um CAGR de 16,2% até 2031.

- Por aplicação, smartphones e tablets responderam por 50,73% do tamanho do mercado de CI de carregamento sem fio em 2025, e os dispositivos industriais e IoT estão avançando a um CAGR de 14,8% até 2031.

- Por geografia, a Ásia-Pacífico deteve 47,81% da participação do mercado de CI de carregamento sem fio em 2025 e deve crescer ao CAGR mais rápido de 15,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Taxas de Adoção de Carregamento sem Fio em Smartphones de Topo de Linha e de Nível Médio | +3.5% | Global, mais elevada na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Impulso Regulatório para Dispositivos sem Porta, Diretiva de Carregador Comum da UE e Conformidade IPX8 da China | +2.8% | Europa e China como núcleo, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Fabricantes de Automóveis Adotando Pads Indutivos na Cabine como Recurso de Conforto Padrão | +2.5% | Global, ganhos iniciais na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Adoção Rápida de Carregamento sem Fio de 15-50 W em Handhelds Industriais e AMRs | +2.0% | Centros na América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| CIs Rx Miniaturizados Habilitando Carregamento Contínuo Abaixo de 1 W para Wearables e Hearables | +1.8% | Global, liderado pela fabricação na Ásia-Pacífico | Curto prazo (- 2 anos) |

| Financiamento de Capital de Risco em Startups de Transmissão de Energia de Campo Distante por Ondas Milimétricas | +1.2% | Ecossistemas de capital de risco da América do Norte e Europa | Longo prazo (- 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Taxas de Adoção de Carregamento sem Fio em Smartphones de Topo de Linha e de Nível Médio

O Wireless Power Consortium certificou mais de 1.200 produtos Qi2 em 2025, permitindo alinhamento magnético que reduz as perdas por desposicionamento para menos de 5% e permite que os CIs receptores diminuam sem penalidades térmicas.[1]Wireless Power Consortium, "Base de Dados de Certificação e Produtos Qi2," WIRELESSPOWERCONSORTIUM.COM Samsung, Google e Apple comprometeram-se com o Qi2 em todos os seus portfólios de 2026, normalizando os conjuntos de recursos e deslocando a concorrência para perfis de potência definidos por software e detecção de objetos estranhos. Xiaomi, OPPO e vivo da China estão introduzindo pads de 50 W em dispositivos com preço abaixo de 500 USD, multiplicando os volumes de receptores enquanto comprimem os preços médios de venda. O GY5502 de 2,0 mm² da Silicon Source permite que as placas alimentem baterias de fones de ouvido estéreo verdadeiramente sem fio a tablets sem necessidade de redesenho, reforçando as economias de escala.[2]Silicon Source, "Folha de Dados GY5502," SILICONSOURCE.COM À medida que as taxas de adoção permeiam as linhas de nível médio, a elasticidade de remessa mais do que compensa a erosão do preço unitário, sustentando o impulso de receita para o mercado de CI de carregamento sem fio.

Impulso Regulatório para Dispositivos sem Porta, Diretiva de Carregador Comum da UE e Conformidade IPX8 da China

O Mandato M/607 estabelece um prazo de março de 2027 para o carregamento sem fio interoperável em toda a União Europeia, levando os fornecedores de CIs transmissores a priorizar a certificação Qi2 em detrimento de extensões proprietárias.[3]Comissão Europeia, "Mandato M/607 para Padronização de Carregamento sem Fio," EC.EUROPA.EU O Regulamento de Ecodesign 2025/2052 limita ainda mais a potência em modo de espera a 0,80 W, exigindo controladores integrados com corrente quiescente abaixo de µA e detecção dinâmica de carga.[4]Jornal Oficial da União Europeia, "Regulamento 2025/2052 sobre Requisitos de Ecodesign," EUR-LEX.EUROPA.EU O projeto de CEM atualizado da China 20240568-T-339 aperta os limites de emissão e acelera a transição para invólucros selados com classificação IPX8 que só podem ser recarregados sem fio. Esses estatutos convergentes elevam as barreiras para conectores com fio legados e fixam a energia sem fio como o caminho de energia padrão para a eletrônica portátil de próxima geração. Os fornecedores com pilhas de negociação multiprotocolo ganham vantagem porque os OEMs agora exigem soluções de chip único que abrangem Qi1.x, Qi2 e extensões AirFuel emergentes sem necessidade de redesenho.

Fabricantes de Automóveis Adotando Pads Indutivos na Cabine como Recurso de Conforto Padrão

A Nissan confirmou pads Qi2 de 15 W com resfriamento ativo para o Pathfinder e Murano 2026, transformando um complemento premium em uma linha de base para o mercado de massa. A arquitetura de bobina móvel da Panasonic Automotive remove duas bobinas passivas, reduz os custos de lista de materiais em aproximadamente 25% e permite que os motoristas coloquem os telefones em qualquer ângulo. Os módulos de carboneto de silício da Infineon demonstraram carregamento dinâmico de 200 kW para ônibus em dezembro de 2025, sugerindo um continuum entre a conveniência na cabine e a infraestrutura embutida na estrada. Os fabricantes de automóveis preferem chipsets qualificados pela AEC-Q100 e suporte à ISO 26262, desencorajando pequenos entrantes fabless e reforçando as economias de escala para os incumbentes. À medida que as baterias auxiliares de 12 V migram para arquiteturas de 48 V, os CIs transmissores que integram drivers de nitreto de gálio capturam valor adicional ao simplificar o design do domínio de potência.

Adoção rápida de carregamento sem fio de 15 W-50 W em handhelds industriais e AMRs

O conjunto MOOVair da Delta Electronics, abrangendo de 1 kW a 30 kW, registrou alta eficiência em operação de fábrica 24/7, sustentando o caso de negócios para robôs sem conector. O CW1000 de 1 kW da Wiferion reduziu o tempo de inatividade para AMRs de montagem automotiva do lado mais alto para abaixo de 5% durante as implantações de 2025. O OL-450S da OMRON fornece 60 A para scanners robustecidos, igualando o rendimento com fio enquanto reduz pela metade as visitas de manutenção. A KUKA documentou 99% de disponibilidade de robôs após a remoção do carregamento por plugue, trazendo o retorno do investimento para menos de 18 meses para células de alta utilização. Os compradores industriais estão dispostos a pagar de três a cinco vezes os preços dos CIs de consumo para garantir a qualificação MIL-STD-810 e a imunidade IEC 61000, gerando nichos de alta margem que isolam o mercado de CI de carregamento sem fio da sazonalidade dos smartphones.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas de Conformidade com CEM Acima de 65 W Limitando Ganhos de Design em Notebooks | -1.5% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Padrões Proprietários Fragmentados Levando a Bloqueios na Cadeia de Suprimentos dos OEMs | -1.8% | Global | Médio prazo (2-4 anos) |

| Incidentes de Fuga Térmica em Pilhas de CI/Bobina de Alta Densidade Acima de 30 W | -1.0% | Global, bolsões de alta potência | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço de Matérias-Primas para Substratos de GaN e Fio de Litz | -0.9% | Global, cadeia de suprimentos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falhas de Conformidade com CEM Acima de 65 W Limitando Ganhos de Design em Notebooks

Laptops de perfil fino que visam carregamento rápido sem fio de 65 W têm dificuldade em atender às harmônicas FCC Parte 15 e CISPR 32 Classe B porque os chassis metálicos amplificam as energias de comutação de bobina de 80-300 kHz. O silício de espalhamento espectral e cancelamento ativo aumenta o tamanho do die em até 20%, elevando as curvas de custo dos CIs transmissores enquanto ainda falha na imunidade irradiada na primeira tentativa. Os ciclos de certificação podem dobrar para 20 semanas, corroendo os calendários de lançamento dos OEMs e inclinando a preferência de volta para o USB-C Power Delivery. Os fornecedores de transmissores que dominam o blindamento embutido e o dithering de fase inteligente garantirão vitórias iniciais, mas a maioria dos roteiros agora adia os notebooks indutivos de 100 W para pelo menos 2028, reduzindo o crescimento de curto prazo para o mercado de CI de carregamento sem fio.

Padrões Proprietários Fragmentados Levando a Bloqueios na Cadeia de Suprimentos dos OEMs

O Quick Charge da Qualcomm, o Fast Wireless 2.0 da Samsung e os protocolos de 50 W da Xiaomi exigem algoritmos de handshake distintos, forçando os fabricantes de acessórios a licenciar múltiplas pilhas ou arriscar a confusão do consumidor. Um controlador receptor multimodo infla as contas de materiais em aproximadamente 2,50 USD, um acréscimo doloroso em smartphones de nível médio. Os dispositivos x exigem compatibilidade retroativa por mais cinco a sete anos, perpetuando o excesso de protocolos. Até que o Instituto de Engenheiros Eletricistas e Eletrônicos ou a União Internacional de Telecomunicações exija um único esquema global, os OEMs gerenciarão diversas ramificações de firmware e manterão inventários redundantes, o que corrói o CAGR de longo prazo para o mercado de CI de carregamento sem fio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: Dominância dos Receptores Ancora os Volumes de Smartphones

Os CIs receptores responderam por 62,52% da participação do mercado de CI de carregamento sem fio em 2025 e devem crescer a um CAGR de 15,4% até 2031. Essa trajetória decorre de bilhões de smartphones, smartwatches e módulos na cabine que se renovam a cada 18-24 meses, em comparação com ciclos de cinco anos para pads e docks. A miniaturização dos receptores agora se estende a pacotes em escala de chip de 2,0 × 2,0 mm, permitindo que os designers incorporem o gerenciamento de energia em anéis inteligentes sem ampliar o invólucro. O die em nível de wafer de 0,1 W da Epson estende o alcance a sensores de coleta de energia. Os CIs transmissores comandam preços premium porque integram drivers de nitreto de gálio, sensores de óxido metálico para detecção de objetos estranhos e, às vezes, links Bluetooth Low Energy para autenticação pad-para-telefone, mas seus números escalam com a produção de móveis e automotiva, não com os volumes de handsets. Os dispositivos de nitreto de gálio aumentam a eficiência de 88% para 95% enquanto requerem dissipadores de calor menores, mas expõem os OEMs a oscilações de preço de wafer de GaN que testam as estratégias de hedge.

Um pequeno grupo de fornecedores qualificados para automotivo limita as opções para transmissores de cabine, aumentando as margens, mas aumentando os prazos de qualificação. Em wearables, os designers devem cumprir os limites de absorção específica do IEEE C95.1, pressionando o firmware do receptor a reduzir a corrente de forma gradual durante a exposição de campo próximo. Essas restrições de design contrastantes mantêm o mercado de CI de carregamento sem fio equilibrado: os fornecedores de transmissores buscam valor em vez de volume, enquanto os fornecedores de receptores buscam escala e reduções de custo de wafer. A assimetria deve persistir até que a infraestrutura indutiva embutida na estrada seja amplamente implantada, momento em que os transmissores de alta potência podem superar os receptores portáteis em termos de receita.

Por Classificação de Potência: Segmento de Alta Potência Lidera o Crescimento Apesar dos Obstáculos Técnicos

Os dispositivos de baixa potência abaixo de 20 W responderam por 46,56% do mercado de CI de carregamento sem fio em 2025, impulsionados por smartphones e fones de ouvido que carregam diariamente em pads de quarto. Os sistemas de média potência entre 20 W e 100 W atendem a tablets e consoles automotivos e se beneficiam de pilhas térmicas maduras. As classes de alta potência acima de 100 W registrarão o CAGR mais rápido de 18,6% até 2031, à medida que robôs industriais e ônibus elétricos demandam recargas em escala de quilowatt. O dock MOOVair de 30 kW da Delta Electronics sustentou 95% de eficiência nos testes de 2025, igualando os benchmarks de cabo. O transmissor WLC1150 da Infineon integra cancelamento ativo de CEM, reduzindo o ruído irradiado em 10 dB, e atende aos requisitos de CEM automotiva sem blindagens externas. No entanto, eventos de fuga térmica em pilhas de smartphones de 30-60 W forçaram redesenhos que atrasaram vários flagships de 2025, provando que a densidade de calor permanece um fator limitante.

Os programas de notebooks que visam pads de 65 W ainda falham nos testes de irradiação da FCC metade das vezes, provocando uma mudança em toda a indústria para modos de "porto seguro" de 45 W. Os fornecedores estão combinando negociação de potência, detecção de objetos estranhos e telemetria de temperatura em um único microcontrolador para encurtar os ciclos de validação, mas a área de silício aumenta em 15% como resultado. Ter sucesso nas categorias de alta potência, portanto, depende de expertise multidisciplinar em térmica, CEM e firmware, não apenas no dimensionamento de silício, uma barreira que consolida a oportunidade entre as casas de semicondutores diversificadas.

Por Padrão de Carregamento: Dominância do Qi Enfrenta Disrupção do AirFuel em Nichos Industriais

O ecossistema Qi manteve uma participação de 75,31% do mercado de CI de carregamento sem fio em 2025, impulsionado por mais de 1.200 acessórios certificados e pelo poder de marketing da Apple, Samsung e Google. O lançamento do Qi2 em julho de 2025 adicionou alinhamento magnético de 25 W, reduzindo as perdas por desposicionamento para menos de 5%. O acoplamento ressonante AirFuel, operando a 6,78 MHz, tolera lacunas mais amplas e múltiplos receptores, tornando-o atraente para robôs móveis que acoplam de forma imprecisa. Consequentemente, os chipsets AirFuel devem se expandir a um CAGR de 16,2% até 2031, embora a partir de uma base pequena. A Panasonic Automotive demonstrou que seu transmissor de bobina móvel pode alcançar o alinhamento ativo Qi2 com uma única bobina em vez de três, reduzindo os custos do pad e estreitando a vantagem de liberdade espacial do AirFuel.

As extensões proprietárias de 50 W da Xiaomi ou o Quick Charge Wireless da Qualcomm oferecem velocidade de destaque, mas fragmentam a compatibilidade do mercado de acessórios, obrigando os fornecedores de CIs a incorporar handshakes multiprotocolo, o que aumenta a complexidade do firmware e os custos de royalties de patentes. Olhando para o futuro, o impulso de harmonização da Europa sob o mandato M/607 poderia unificar os padrões de consumo até 2027, mas os segmentos médico e industrial ainda podem favorecer o AirFuel por sua cobertura de múltiplos dispositivos e requisitos de alinhamento mais flexíveis, preservando um cenário de padrão duplo para a indústria de CI de carregamento sem fio.

Por Aplicação: IoT Industrial Supera Smartphones em Velocidade de Crescimento

Smartphones e tablets capturaram 50,50% da receita de 2025, mas seu crescimento anual de unidades é de um dígito, enquanto os nós industriais e IoT estão acelerando a um CAGR de 14,8% até 2031. Os robôs móveis autônomos recarregam oportunisticamente ao longo de um turno, quadruplicando a utilização do pad em comparação com o carregamento noturno de telefones. A WIFERION demonstrou que os AMRs atingem 99% de disponibilidade quando os docks indutivos substituem os compartimentos de plugue, um retorno que convence os gerentes de fábrica a absorver custos mais altos de CI. Os wearables dependem de receptores miniaturizados, como o IVM5300 da INVENTVM, que oferece 97% de eficiência e estende a autonomia da bateria do anel aproveitando os modos de carga contínua abaixo de 1 W. Os dispositivos médicos da Implantica aproveitam a energia sem fio para evitar vias de infecção, com pesquisadores do IEEE registrando 75% de eficiência para links de marcapassos de 3 W.

As cabines automotivas transitam de acessório opcional para equipamento padrão, ilustrado pelo lançamento do Pathfinder 2026 da Nissan. Tablets fixos em painéis de empilhadeiras e scanners robustecidos em centros de distribuição recarregam a 50 W por meio de invólucros selados, reduzindo as horas de manutenão. Coletivamente, esses casos de uso diversificam o mercado de CI de carregamento sem fio além dos gadgets de consumo e fornecem lastro de receita quando as taxas de renovação de handsets caem.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de CI de carregamento sem fio com 47,81% de participação em 2025, sustentada pelos clusters de montagem de handsets da China, pelos fornecedores automotivos de primeiro nível do Japão e pelos campeões de eletrônicos verticalmente integrados da Coreia do Sul. Xiaomi, OPPO e vivo continuam a introduzir padrões de 50 W em telefones abaixo de 500 USD, multiplicando a demanda por receptores enquanto comprimem as margens brutas. A Panasonic Automotive, com sede no Japão, enviou mais de 10 milhões de unidades de bobina móvel e está pronta para escalar ainda mais à medida que o Qi2 permeia os ciclos de renovação automotiva de 2026. O compromisso da Samsung com a adoção do Qi2 em todo o portfólio reorganiza a base de fornecimento em direção ao gerenciamento de energia centrado em software. A volatilidade do cobre bruto, no entanto, pode oscilar os custos da bobina de fio de Litz em percentuais de dois dígitos a cada trimestre, levando os fornecedores asiáticos a garantir contratos plurianuais e explorar alternativas revestidas de alumínio.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 15,30% até 2031, apoiada pelo ecossistema dominante de fabricação de smartphones da região, pela expansão da produção de veículos elétricos e pela crescente adoção de dispositivos de consumo habilitados para Qi. China, Coreia do Sul, Taiwan e Japão continuam a fortalecer a demanda por CIs de carregamento sem fio por meio de investimentos em fabricação de semicondutores, eletrônicos de consumo premium e eletrônicos automotivos. Além disso, a crescente implantação de carregamento sem fio em wearables, dispositivos IoT industriais e produtos de casa inteligente está reforçando a posição da Ásia-Pacífico como o maior e mais rápido mercado regional em crescimento.

A Europa acelera a adoção sem fio por meio da Diretiva de Carregador Comum e do limite de espera de 0,80 W do Ecodesign, mas falhas repetidas de CEM acima de 65 W atrasam os lançamentos de notebooks. O Mandato M/607 obriga os fabricantes de chips a provar a interoperabilidade multipadrão, elevando a intensidade de pesquisa e desenvolvimento e favorecendo empresas com grandes orçamentos de conformidade. Os módulos de carboneto de silício da Infineon que alimentam as faixas de estrada de 200 kW da Electreon na Suécia exemplificam a ambição da região de levar o carregamento indutivo à infraestrutura de frotas. Enquanto o Oriente Médio e a África crescem a partir de uma base menor a um CAGR significativo, os pilotos de cidades inteligentes em Dubai e Riade incluem paradas de ônibus sem fio e mobiliário urbano. A América Latina se beneficia da fabricação automotiva no Brasil e no México, onde os SUVs crossover agora listam os pads Qi2 como padrão; no entanto, as oscilações cambiais moderam a penetração de eletrônicos de consumo.

Cenário Competitivo

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics e Infineon Technologies responderam coletivamente por mais da metade da receita em 2025, conferindo ao mercado concentração moderada e garantindo que os incumbentes mantenham alavancagem de precificação para receptores de grau automotivo e certificados pelo Qi. O plano da Texas Instruments de absorver a Silicon Labs estende seu alcance do gerenciamento de energia para microcontroladores de conectividade, criando projetos de referência integrados que podem aumentar os custos de troca para os OEMs. A Renesas, impulsionada por suas aquisições da Dialog Semiconductor e da Panthronics, agora vende de forma cruzada controladores NFC e Qi2 em terminais de pagamento, diversificando além da ciclicidade dos smartphones.

Os nichos de alta potência e campo distante permanecem fragmentados. A NuVolta reivindica um chipset de smartphone de 100 W que os reguladores ainda não aprovaram acima de 30 W devido a preocupações térmicas, sublinhando a dificuldade de escalar enquanto adere aos envelopes de segurança da IEC 62368. A Energous e a Powercast lideram o feixe de RF abaixo de 1 W, tendo obtido aprovações da FCC, mas ainda enfrentam ceticismo do consumidor sobre eficiência e saúde. A plataforma Cota da Ossia obteve uma rara aprovação da FCC sem limites de distância, mas fornece energia em nível de microwatt, restringindo-a a sensores de baixo ciclo de trabalho. Os custos de conformidade sob a ISO 26262 para veículos e a IEC 60601 para equipamentos médicos levam as startups a fazer parceria com fábricas maiores que já mantêm infraestrutura de segurança, reforçando a vantagem das casas estabelecidas na indústria de CI de carregamento sem fio.

Os incumbentes investem pesadamente em fabricação de nitreto de gálio, algoritmos de detecção de objetos estranhos e monitores térmicos integrados. Essa profundidade vertical encurta a validação para os OEMs e consolida a participação de carteira, mesmo quando os entrantes fabless de segundo nível visam os níveis médios Android sensíveis ao custo com dies minimalistas. O resultado é um campo bifurcado: um cluster premium concentrado dominando os soquetes automotivos e industriais, e uma longa cauda competindo em área de die e pegada de pacote.

Líderes do Setor de CI de Carregamento sem Fio

-

Renesas Electronics Corporation

-

NXP Semiconductors N.V.

-

Texas Instruments Incorporated

-

Infineon Technologies AG

-

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ROHM Semiconductor lançou o ML7670 e o ML7671, uma fusão em die único de carregamento sem fio de 250 mW e NFC voltada para terminais de pagamento e leitores de controle de acesso.

- Fevereiro de 2026: A Texas Instruments revelou um acordo em dinheiro de 7,5 bilhões de USD para adquirir a Silicon Labs, posicionando a entidade combinada para integrar energia sem fio com chipsets de conectividade.

- Fevereiro de 2026: A Nissan confirmou pads Qi2 com resfriamento ativo no Pathfinder e Murano 2026, levando o carregamento sem fio de 15 W para os modelos SUV convencionais.

- Dezembro de 2025: A Energous obteve conformidade com a UE para seu transmissor de campo distante PowerBridge Pro de 2 W, abrindo o feixe em escala de sala para sensores IoT.

Escopo do Relatório Global do Mercado de CI de Carregamento sem Fio

O Relatório do Mercado de CI de Carregamento sem Fio é Segmentado por Tipo de CI (CIs Receptores e CIs Transmissores), Classificação de Potência (Baixa Potência (Menos de 20 W), Média Potência 20-100 W e Alta Potência (Mais de 100 W)), Padrão de Carregamento (Padrão Qi, AirFuel PMA/Ressonante e Outros Padrões de Carregamento), Aplicação (Smartphones/Tablets, Automotivo na Cabine, Dispositivos Industriais e IoT e Dispositivos Médicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CIs Receptores (Rx) |

| CIs Transmissores (Tx) |

| Baixa Potência (<20 W) |

| Média Potência (20–100 W) |

| Alta Potência (>100 W) |

| Padrão Qi |

| AirFuel (PMA / Ressonante) |

| Outro Padrão de Carregamento |

| Smartphones e Tablets |

| Wearables e Hearables |

| Automotivo (Na Cabine) |

| Dispositivos Industriais e IoT |

| Dispositivos Médicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de CI | CIs Receptores (Rx) | ||

| CIs Transmissores (Tx) | |||

| Por Classificação de Potência | Baixa Potência (<20 W) | ||

| Média Potência (20–100 W) | |||

| Alta Potência (>100 W) | |||

| Por Padrão de Carregamento | Padrão Qi | ||

| AirFuel (PMA / Ressonante) | |||

| Outro Padrão de Carregamento | |||

| Por Aplicação | Smartphones e Tablets | ||

| Wearables e Hearables | |||

| Automotivo (Na Cabine) | |||

| Dispositivos Industriais e IoT | |||

| Dispositivos Médicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de CI de carregamento sem fio até 2031?

O tamanho do mercado de CI de carregamento sem fio está projetado para atingir 12,05 bilhões de USD até 2031, expandindo-se a um CAGR de 14,29% de 2026 a 2031.

Qual segmento atualmente envia o maior número de CIs de carregamento sem fio?

Os CIs receptores, incorporados em smartphones e wearables, capturaram 62,52% da participação do mercado de CI de carregamento sem fio em 2025.

Qual é a classe de potência de crescimento mais rápido dentro dos CIs de carregamento sem fio?

As soluções de alta potência acima de 100 W devem crescer a um CAGR de 18,6% até 2031, impulsionadas por robôs industriais e infraestrutura de veículos elétricos.

Qual padrão domina o carregamento sem fio hoje?

O padrão Qi controlou 75,31% da receita de 2025, e sua atualização Qi2 com alinhamento magnético de 25 W está ampliando esse ecossistema.

Por que a América do Norte é atraente para os fornecedores?

A adoção do Qi2 pelos OEMs automotivos, as implantações de AMRs industriais e as startups de campo distante apoiadas por capital de risco devem elevar a receita da América do Norte até 2031.

Quais empresas lideram o cenário competitivo?

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics e Infineon Technologies juntas detinham 65% da receita de 2025, conferindo-lhes vantagens de escala nos soquetes automotivos e industriais.

Página atualizada pela última vez em: