Tamanho e Participação do Mercado de CI de Gerenciamento de Bateria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores_(1).webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CI de Gerenciamento de Bateria por Mordor Intelligence

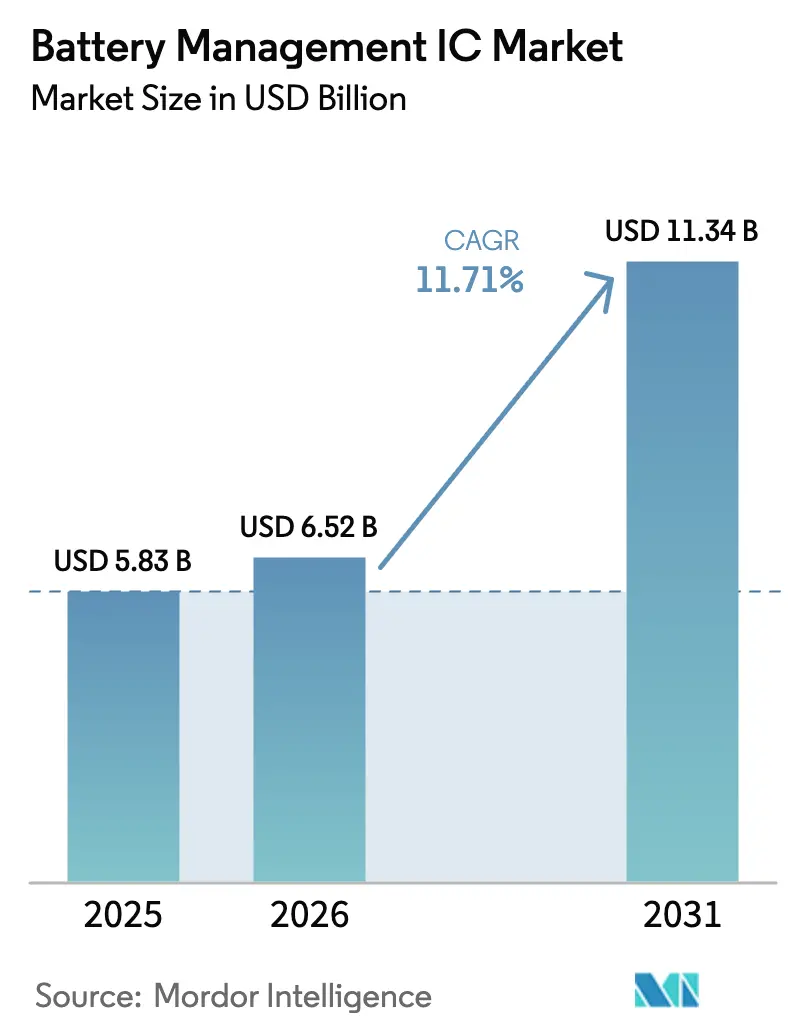

O tamanho do mercado de CI de gerenciamento de bateria atingiu USD 6,52 bilhões em 2026 e está projetado para avançar para USD 11,34 bilhões até 2031, refletindo um CAGR de 11,71% ao longo do período de previsão. O crescimento decorre da rápida adoção de veículos elétricos, de um ecossistema mais amplo de dispositivos móveis e vestíveis e da viabilidade comercial de projetos de armazenamento de energia de segunda vida. A demanda por CI de autenticação está aumentando à medida que as montadoras impõem salvaguardas anticópia, enquanto os CIs monitores e carregadores de múltiplas células estão sendo redesenhados para plataformas de 800 volts que dependem de semicondutores de potência de carboneto de silício e nitreto de gálio. Uma corrida tecnológica entre os participantes estabelecidos com profunda expertise em analógico está em andamento para atender a requisitos mais rigorosos de segurança funcional, cibersegurança e manuseio de tensão. Consequentemente, o mercado de CI de gerenciamento de bateria está evoluindo para uma arena centrada em plataformas na qual software, análise de dados e conectividade sem fio determinam a diferenciação de longo prazo.

Principais Conclusões do Relatório

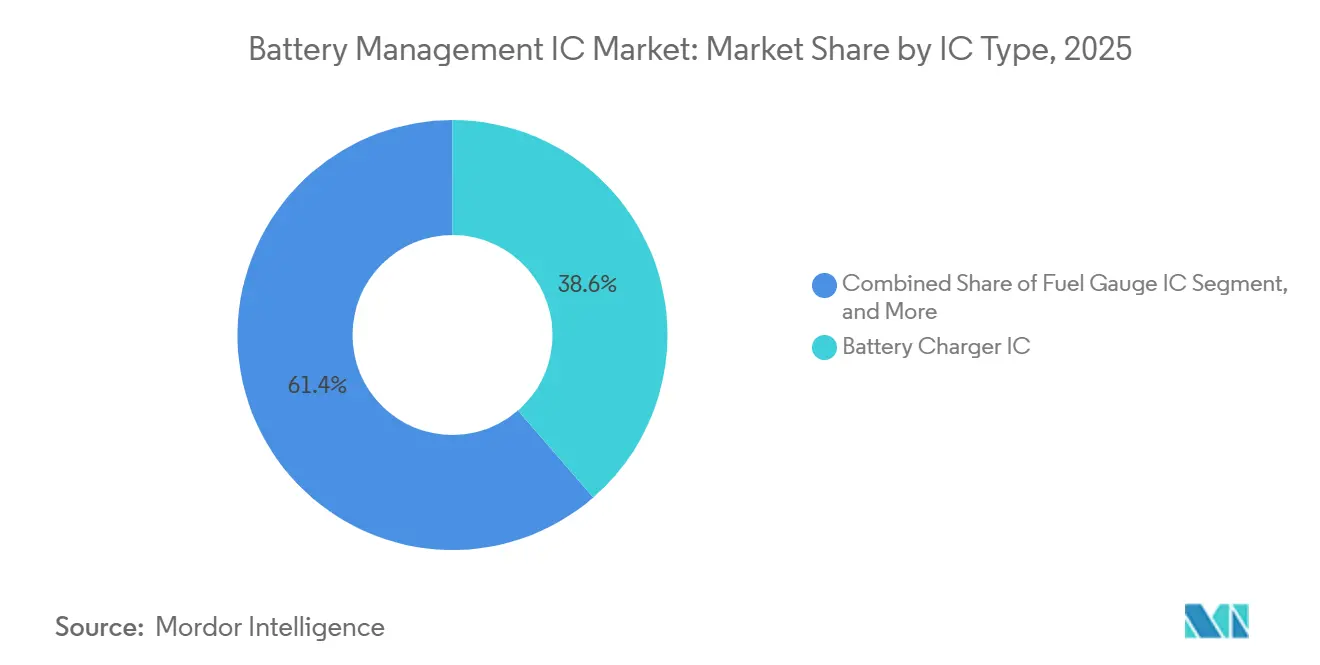

- Por tipo de CI, os CIs carregadores de bateria lideraram com uma participação de 38,63% do mercado de CI de gerenciamento de bateria em 2025, enquanto os CIs de autenticação estão definidos para expandir a um CAGR de 12,34% até 2031.

- Por química, o íon de lítio representou 71,74% da participação do mercado de CI de gerenciamento de bateria em 2025 e está no caminho para crescer a um CAGR de 13,11% até 2031.

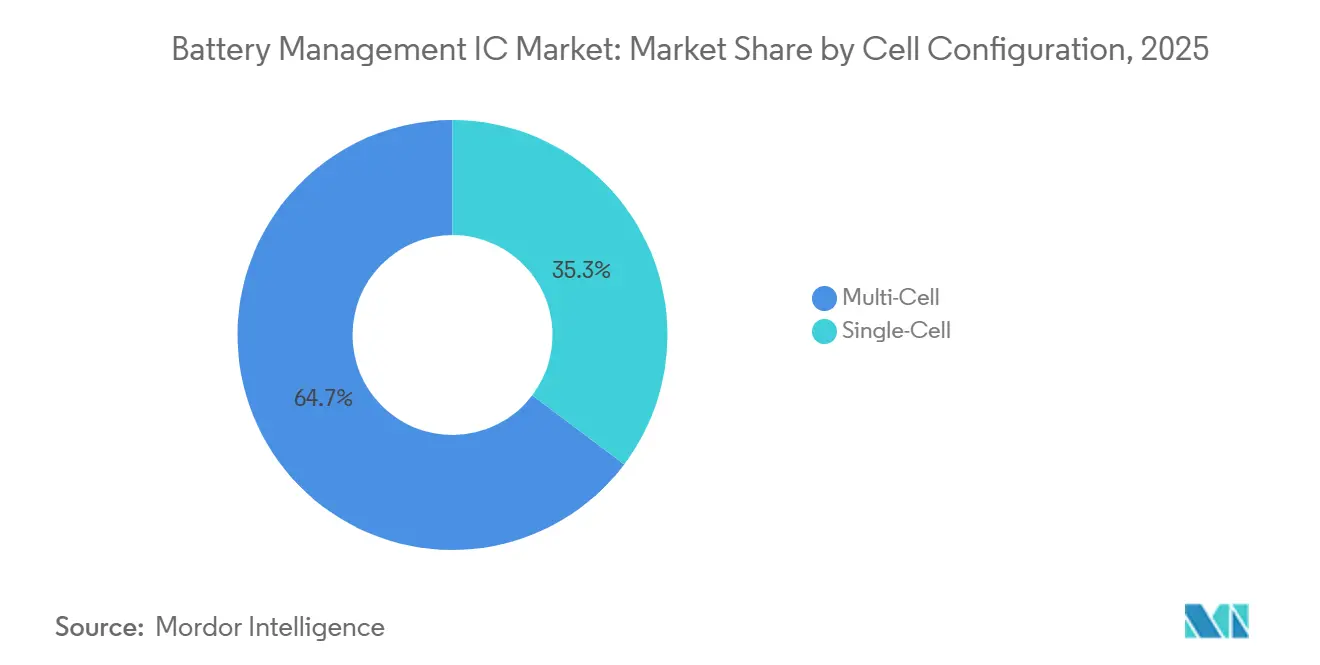

- Por configuração de célula, os sistemas de múltiplas células capturaram 64,72% do tamanho do mercado de CI de gerenciamento de bateria em 2025 e registrarão um CAGR de 12,78% ao longo da janela de previsão.

- Por indústria de uso final, o setor automotivo deteve 28,73% da participação do mercado de CI de gerenciamento de bateria em 2025, enquanto os sistemas de armazenamento de energia representaram o segmento de crescimento mais rápido com um CAGR de 12,66% de 2026 a 2031.

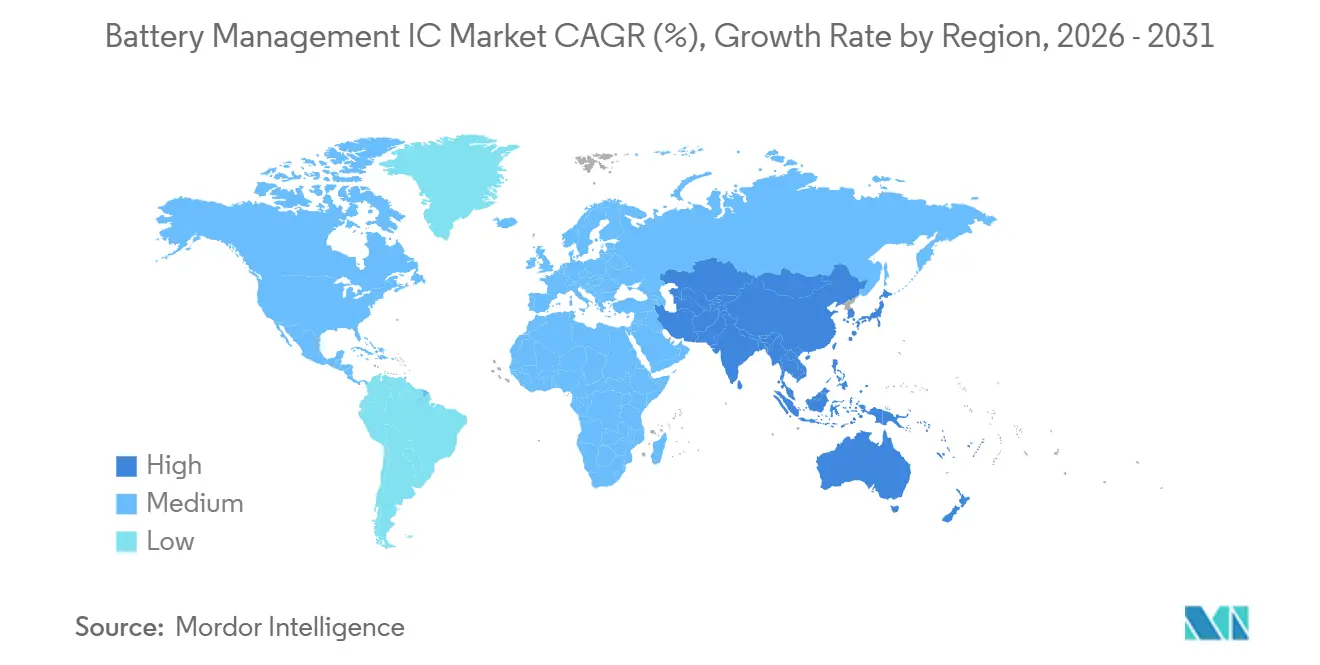

- Por geografia, a América do Norte deteve 38,73% da participação do mercado de CI de gerenciamento de bateria em 2025, enquanto a Ásia-Pacífico representa a base de usuários de crescimento mais rápido com um CAGR de 12,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CI de Gerenciamento de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compromissos crescentes de produção de veículos elétricos | +3.2% | Global, com concentração na China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Adoção crescente de dispositivos móveis e vestíveis | +2.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Pressão regulatória para integração de CI de segurança de bateria | +1.8% | Europa e América do Norte, expandindo para a ASEAN | Médio prazo (2 a 4 anos) |

| Expansão de veículos comerciais híbridos leves de 48 volts | +1.5% | Corredores de veículos comerciais da América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Implantações de armazenamento estacionário de segunda vida | +1.3% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Transição para SiC/GaN habilitando carregadores de alta tensão | +1.2% | Global, adoção antecipada em segmentos de veículos elétricos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos Crescentes de Produção de Veículos Elétricos

As montadoras se comprometeram publicamente a construir mais de 30 milhões de veículos elétricos a bateria por ano até 2030. O cumprimento dessas metas requer aproximadamente 120 milhões de controladores de múltiplas células anualmente, pois cada pacote integra dispositivos tanto no nível do módulo quanto no nível do pacote. Os fabricantes de equipamentos originais agora especificam CIs de autenticação criptográfica para excluir células falsificadas que anteriormente geravam custosas reclamações de garantia.[1]General Motors Company, "Relatório Anual 2024," gm.com As arquiteturas de célula para pacote, pioneirizadas pela Tesla, eliminam módulos intermediários e consolidam a inteligência de gerenciamento de bateria em menos CIs, porém mais sofisticados, capazes de supervisionar até 400 células em série. Os fornecedores capazes de combinar front-ends analógicos de alta tensão, processamento de sinal digital e transceivers sem fio no mesmo chip são cada vez mais parceiros preferidos.

Adoção Crescente de Dispositivos Móveis e Vestíveis

As remessas globais de smartphones se estabilizaram em mais de 1 bilhão de unidades durante 2025, mas a maior demanda de energia dos rádios 5G e da geração de imagens aprimorada por inteligência artificial acelerou a degradação da bateria. As marcas de dispositivos responderam integrando CIs medidores de combustível adaptativos que aprendem com o comportamento do usuário para aprimorar as estimativas de estado de carga. A Apple ampliou a tendência ao exigir que oficinas de reparo de terceiros instalassem baterias incorporadas com CIs de autenticação que se comunicam com sua estrutura de diagnóstico iOS. Mais de 500 milhões de dispositivos vestíveis foram enviados em 2025, cada um necessitando de circuitos de proteção e monitoramento miniaturizados para maximizar o tempo de funcionamento. Telefones dobráveis e baterias flexíveis introduzem novos modos de falha, impulsionando a demanda por CIs monitores habilitados para espectroscopia de impedância capazes de detectar inchaço interno antes de eventos catastróficos.

Pressão Regulatória para Integração de CI de Segurança de Bateria

O Regulamento de Baterias da União Europeia, implementado em fases a partir de 2024, exige que baterias portáteis superiores a 2 kWh incorporem eletrônicos de gerenciamento que reportem o estado de saúde e a contagem de ciclos.[2]Diretoria-Geral da Comissão Europeia, "Implementação do Regulamento de Baterias," ec.europa.eu O estatuto de Direito ao Reparo da Califórnia complementa esse mandato ao conceder aos técnicos de serviço acesso a dados, ao mesmo tempo que obriga os fabricantes a proteger esse caminho por meio de autenticação. Normas atualizadas, como a IEC 62619, exigem interrupção de falhas em menos de 200 milissegundos, uma capacidade mais facilmente alcançada por meio de CIs de proteção integrados. O resultado é um ciclo regulatório que transforma a conformidade em critérios de ganho de design para os fornecedores de CI de gerenciamento de bateria.

Expansão de Veículos Comerciais Híbridos Leves de 48 Volts

Com tetos de emissões mais rígidos, fabricantes de caminhões e ônibus equiparam 1,5 milhão de veículos com sistemas de 48 volts em 2025, 40% a mais do que em 2024. Geradores de partida por correia e acessórios de dupla tensão recuperam energia de frenagem, reduzindo o consumo de diesel em até 5% em ciclos de uso urbano.[3]Daimler Truck AG, "Relatório de Sustentabilidade 2024," daimlertruck.com Esses híbridos dependem de CIs carregadores que toleram correntes regenerativas acima de 100 A e de monitores de múltiplas células que mantêm equilíbrio em nível de milivolts em células do tipo bolsa expostas a vibrações e extremos de temperatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração complexa em SoCs avançados | -1.4% | Global, pronunciado em eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de matérias-primas | -1.1% | Global, dependências da cadeia de suprimentos na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de capacidade de qualificação de testes de bateria | -0.9% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Custos crescentes de certificação de cibersegurança | -0.7% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Complexa em SoCs Avançados

As plataformas de smartphones e notebooks começaram a integrar funções de carregamento e medição de bateria em processadores de aplicativos para economizar espaço na placa e reduzir custos. O Snapdragon da Qualcomm e a série M da Apple incorporam blocos de gerenciamento de energia no chip, reduzindo a contagem de componentes externos em até 15%. Embora a mudança beneficie grandes empresas de semicondutores capazes de co-design de sinal misto, ela pressiona os fornecedores de CI independentes que não possuem parcerias estreitas com fundições e ecossistemas. Manter uma precisão de contagem de coulombs de 1% em silício com muito ruído digital continua sendo um desafio, exigindo iterações de máscaras que aumentam as despesas de P&D.

Volatilidade dos Preços de Matérias-Primas

Os preços à vista do carbonato de lítio oscilaram entre USD 10.000 e USD 25.000 por tonelada métrica durante 2024-2025. Aumentos repentinos de custos repercutem nos pedidos de células de bateria, amortecendo a demanda de CI de curto prazo porque os fornecedores enviam componentes várias semanas antes da montagem. Choques de preços de cobalto e níquel obrigam os fabricantes de cátodos a reformular as químicas, alterando os perfis de tensão e acelerando os ciclos de validação para CIs monitores e de proteção. Os fornecedores devem, portanto, proteger a exposição à receita por meio de portfólios de aplicações diversificados capazes de absorver desacelerações automotivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: O Impulso do CI de Autenticação Combate as Falsificações

Os dispositivos de autenticação estão definidos para expandir a um CAGR de 12,34%, o mais rápido entre todas as categorias, à medida que as marcas implantam handshakes criptográficos para bloquear baterias falsificadas que desencadearam recalls e processos judiciais em 2024. Os CIs carregadores de bateria, embora ainda detendo a maior fatia de receita de 2025 com 38,63%, enfrentam crescimento mais lento porque os designs de sistema em chip agora integram a lógica fundamental de carregamento. Os CIs medidores de combustível mantêm relevância onde a precisão de 1% é crítica para a vida, notavelmente em bombas de infusão e drones de entrega monitorados por reguladores de aviação.

Os CIs de proteção, a categoria mais antiga, continuam a atender aplicações de célula única em eletrônicos de consumo, mas sua receita está estagnada à medida que os fabricantes de dispositivos migram para soluções integradas. A Texas Instruments introduziu um CI de autenticação em 2024 que emprega hash criptográfico SHA-256 para verificar a procedência da bateria, um recurso que a LG Energy Solution tornou obrigatório para todas as células de reposição vendidas por centros de serviço autorizados. Consequentemente, o mercado de CI de gerenciamento de bateria está recompensando os fornecedores que envolvem o silício com firmware seguro, designs de referência e análise em nuvem, em vez daqueles que enviam apenas peças de catálogo.

Por Química da Bateria: O Domínio do Íon de Lítio se Aprofunda

As variantes de íon de lítio representaram 71,74% da receita de 2025 e estão em trajetória para ampliar sua participação a um CAGR de 13,11%. Os ganhos em densidade de energia, as reduções de custos e as melhorias na infraestrutura de reciclagem reforçam a hegemonia da química. As misturas de fosfato de ferro e lítio, valorizadas por sua estabilidade térmica, estão ampliando seu uso em caminhões comerciais e armazenamento estacionário. No entanto, suas curvas de tensão mais planas complicam a estimativa do estado de carga, impulsionando a demanda por CIs monitores ricos em algoritmos.

Células de ponta, como a Qilin da CATL ou a 4680 da Panasonic, criam novas assinaturas elétricas, incluindo respostas transitórias mais rápidas e temperaturas de espinha mais altas, que devem ser rastreadas a cada poucos milissegundos. Os fornecedores de CI que se alinham antecipadamente com esses inovadores de células podem garantir ganhos de design de vários anos que se traduzem diretamente em ganhos de participação no mercado de CI de gerenciamento de bateria. As baterias de estado sólido permanecem pré-comerciais, mas ressaltam a necessidade de arquiteturas preparadas para o futuro que possam medir impedância e resistência iônica, uma capacidade que um punhado de fornecedores está prototipando com parceiros universitários.

Por Configuração de Célula: Plataformas de Múltiplas Células Ganham Dois Terços da Participação

Os designs de múltiplas células capturaram 64,72% da receita de 2025 e devem expandir a um CAGR de 12,78%, à medida que as baterias de tração de 400 volts e 800 volts dominam as plataformas de carros de passeio e caminhões leves. O ajuste mais preciso de célula para célula, até 10 mV, é crucial para desbloquear os quilômetros prometidos por carga, portanto, as montadoras adquirem CIs monitores que oferecem balanceamento por hardware e sensoriamento de temperatura redundante.

Os dispositivos de consumo de célula única continuam a usar CIs de proteção mais simples, mas os mercados emergentes de motocicletas no Sudeste Asiático adotam pacotes de 10 a 20 células que ficam entre a complexidade de smartphones e veículos elétricos. Os fornecedores estão lançando CIs monitores com custo otimizado voltados para essas tensões de médio alcance, visando defender as margens em um segmento onde a elasticidade de preço é alta. O gerenciamento sem fio, agora em direção à produção automotiva, pode se expandir para pacotes de ferramentas elétricas e bicicletas elétricas em seguida, reduzindo o peso em gramas de dispositivos portáteis e adicionando mais uma camada de crescimento ao mercado de CI de gerenciamento de bateria.

Por Indústria de Uso Final: O Setor Automotivo Detém uma Participação Significativa

A participação de 28,73% do setor automotivo em 2025 é sustentada por vendas globais de 14 milhões de unidades de veículos elétricos que estão em trajetória para 30 milhões de unidades em 2030. As arquiteturas de alta tensão, o carregamento bidirecional e as normas rigorosas de segurança funcional amplificam a complexidade do controlador e o conteúdo em dólares por veículo, reforçando a centralidade do setor automotivo no mercado de CI de gerenciamento de bateria.

Os eletrônicos de consumo permanecem o líder em volume de unidades, mas enfrentam ciclos de substituição mais lentos, levando os fornecedores a desenvolver PMICs combinados que agrupam carregamento, medição e proteção em um único chip. Os sistemas de armazenamento de energia representam o segmento de crescimento mais rápido, como baterias residenciais conectadas a painéis fotovoltaicos em telhados, enquanto projetos em escala de rede mitigam a intermitência das energias renováveis. Os gabinetes de baterias frequentemente empregam arquiteturas distribuídas baseadas em Ethernet que dependem de CIs monitores encadeados para coordenar matrizes de megawatt-hora. A convergência da funcionalidade veículo para residência obscurece ainda mais a fronteira entre o setor industrial e o automotivo, permitindo a reutilização entre segmentos de blocos de silício comuns.

Análise Geográfica

A América do Norte comandou 38,73% da receita de 2025, impulsionada pelos incentivos de conteúdo local da Lei de Redução da Inflação que encorajam a produção doméstica de células de bateria nos Estados Unidos e fornecem certeza para o fornecimento de semicondutores. As montadoras da região de Detroit firmaram acordos de fornecimento de vários anos com a Texas Instruments e a Analog Devices, garantindo capacidade de fabricação doméstica para dispositivos de Nível D de Integridade de Segurança Automotiva. As refinarias de hidróxido de lítio do Canadá e a crescente base de montagem de veículos elétricos do México criam densidade na cadeia de suprimentos regional que encurta os prazos de entrega e reduz os buffers de estoque, estabilizando o mercado de CI de gerenciamento de bateria da América do Norte.

A Ásia-Pacífico está projetada para registrar um CAGR de 12,74%, o mais rápido entre as regiões, devido à escala do pipeline de gigafábricas da China e à liderança técnica dos fornecedores de materiais japoneses e sul-coreanos. As nações da ASEAN adicionam impulso à medida que a eletrificação de motocicletas ganha ritmo, favorecendo CIs monitores simplificados ajustados para climas tropicais. O programa de incentivo vinculado à produção da Índia para células de química avançada, com orçamento de USD 2,4 bilhões, está definido para estimular a demanda doméstica de CI por volta de 2027, quando as plantas planejadas de 20 GWh atingirem volume.

A Europa aplica o ambiente regulatório mais rigoroso, exigindo passaportes digitais de bateria e limites de conteúdo reciclado que requerem autenticação e registro extensivo. Consórcios de gigafábricas como Volkswagen PowerCo-Northvolt-ACC estão construindo mais de 200 GWh de capacidade até 2030, um pipeline que se traduz em dezenas de milhões de controladores de alta tensão por ano. Enquanto isso, as implantações de microrredes no Oriente Médio e na África e os kits solares fora da rede na África representam aberturas de nicho onde os monitores de célula única sensíveis ao custo dominam. Coletivamente, a diversificação geográfica protege os fornecedores contra oscilações de políticas regionais e choques de commodities, uma resiliência crítica à medida que o mercado de CI de gerenciamento de bateria entra em sua próxima fase de consolidação.

Cenário Competitivo

O campo competitivo apresenta concentração moderada e os cinco principais fornecedores detiveram a maior parte da receita de 2025. Cada um mantém nós de processo analógico proprietários, propriedade intelectual de segurança funcional e equipes de engenharia de aplicações de campo que servem como barreiras de entrada. No entanto, participantes fabless menores exploram a diferenciação algorítmica, promovendo análises de estado de saúde por aprendizado de máquina que superam os contadores de coulombs legados sob envelhecimento de células e condições de temperatura variável. Os depósitos de patentes em monitoramento sem fio de bateria aumentaram 40% ano a ano em 2024, sublinhando a mudança antecipada em relação aos pesados chicotes de fiação.

Os fornecedores estabelecidos estão agrupando silício com painéis de controle em nuvem, ferramentas de calibração e estruturas de firmware over-the-air, transformando vendas únicas de componentes em assinaturas de serviço. A parceria da Infineon Technologies AG com o fornecedor de software Elektrobit tipifica a mudança em direção a plataformas completas onde inicialização segura, registro de dados e diagnósticos de segurança funcional vêm pré-integrados. Enquanto isso, o custo crescente da conformidade com ISO 26262 e ISO 21434 desencoraja a concorrência de novos entrantes, mas também eleva a curva de intensidade de capital, encorajando joint ventures e modelos de licenciamento de propriedade intelectual.

O gerenciamento sem fio de bateria, a fusão de autenticação e a compatibilidade com ultra-alta tensão constituem os próximos campos de batalha. O sucesso dependerá de dominar o co-design de sinal misto, incorporar mecanismos de criptografia sem alto consumo de corrente e comprovar a precisão ao longo da vida em implantações em nível de pacote bem além de 1.500 ciclos. As empresas que resolverem esses desafios poderão converter ganhos de design em participação duradoura no mercado de CI de gerenciamento de bateria à medida que a mobilidade elétrica e o armazenamento de energia escalam ao longo da década.

Líderes do Setor de CI de Gerenciamento de Bateria

Renesas Electronics Corporation

NXP Semiconductors N.V

Analog Devices, Inc.

STMicroelectronics N.V.

Microchip Technology Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Texas Instruments alocou USD 300 milhões para expandir sua fábrica analógica em Richardson, Texas, dedicada a CIs de gerenciamento de bateria certificados pela ISO 26262.

- Novembro de 2025: A Analog Devices e a General Motors iniciaram a aceleração da produção do gerenciamento sem fio de bateria na plataforma Ultium, reduzindo a fiação do pacote em 90% e o tempo de montagem em 25%.

- Outubro de 2025: A STMicroelectronics lançou o L9963E, um monitor de múltiplas células com suporte a 14 células em série e pilhas de 800 volts com conformidade ASIL-D.

- Setembro de 2025: A NXP Semiconductors apresentou o CI de autenticação MC33777 usando criptografia de curva elíptica, com ganhos de design em três montadoras globais.

Escopo do Relatório do Mercado Global de CI de Gerenciamento de Bateria

O Relatório do Mercado de CI de Gerenciamento de Bateria é Segmentado por Tipo de CI (CI Medidor de Combustível, CI Carregador de Bateria, CI de Autenticação, CI Monitor de Bateria, CI de Proteção), Química da Bateria (Íon de Lítio, Polímero de Lítio, Hidreto Metálico de Níquel, Chumbo-Ácido), Configuração de Célula (Célula Única, Múltiplas Células), Indústria de Uso Final (Automotivo, Eletrônicos de Consumo, Industrial, Equipamentos de Telecomunicações, Dispositivos Médicos, Sistemas de Armazenamento de Energia, Outras Indústrias de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CI Medidor de Combustível |

| CI Carregador de Bateria |

| CI de Autenticação |

| CI Monitor de Bateria |

| CI de Proteção |

| Íon de Lítio |

| Polímero de Lítio |

| Hidreto Metálico de Níquel |

| Chumbo-Ácido |

| Célula Única |

| Múltiplas Células |

| Automotivo |

| Eletrônicos de Consumo |

| Industrial |

| Equipamentos de Telecomunicações |

| Dispositivos Médicos |

| Sistemas de Armazenamento de Energia |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de CI | CI Medidor de Combustível | ||

| CI Carregador de Bateria | |||

| CI de Autenticação | |||

| CI Monitor de Bateria | |||

| CI de Proteção | |||

| Por Química da Bateria | Íon de Lítio | ||

| Polímero de Lítio | |||

| Hidreto Metálico de Níquel | |||

| Chumbo-Ácido | |||

| Por Configuração de Célula | Célula Única | ||

| Múltiplas Células | |||

| Por Indústria de Uso Final | Automotivo | ||

| Eletrônicos de Consumo | |||

| Industrial | |||

| Equipamentos de Telecomunicações | |||

| Dispositivos Médicos | |||

| Sistemas de Armazenamento de Energia | |||

| Outras Indústrias de Uso Final | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de CI de gerenciamento de bateria?

O tamanho do mercado de CI de gerenciamento de bateria foi de USD 6,52 bilhões em 2026.

Com que rapidez o mercado deve crescer nos próximos cinco anos?

Está previsto para registrar um CAGR de 11,71% e atingir USD 11,34 bilhões até 2031.

Qual categoria de CI está se expandindo mais rapidamente?

Os CIs de autenticação lideram o crescimento com um CAGR projetado de 12,34% até 2031, à medida que os fabricantes bloqueiam baterias falsificadas.

Por que os CIs monitores de múltiplas células são críticos para os veículos elétricos?

Eles equilibram até 400 células em série dentro de 10 mV, protegendo a vida útil da bateria e habilitando plataformas de carregamento rápido de 800 volts.

Qual região crescerá mais rapidamente e por quê?

A Ásia-Pacífico está definida para expandir a um CAGR de 12,74% graças à construção de gigafábricas na China e à eletrificação de motocicletas na ASEAN.

Página atualizada pela última vez em: