Tamanho e Participação do Mercado de Servidores Robustos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

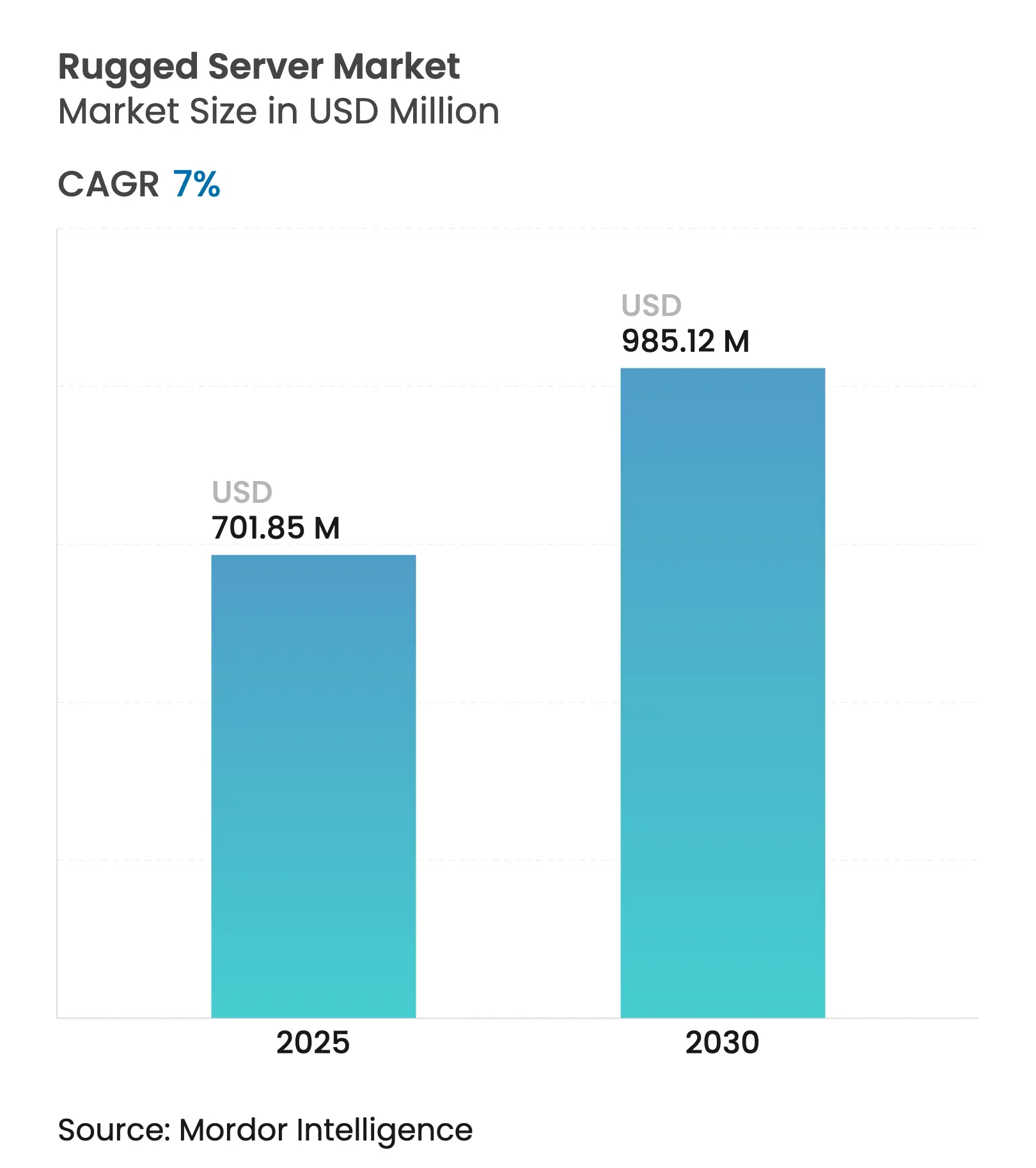

| Tamanho do Mercado (2025) | 701.85 Milhões de dólares |

| Tamanho do Mercado (2030) | 985.12 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

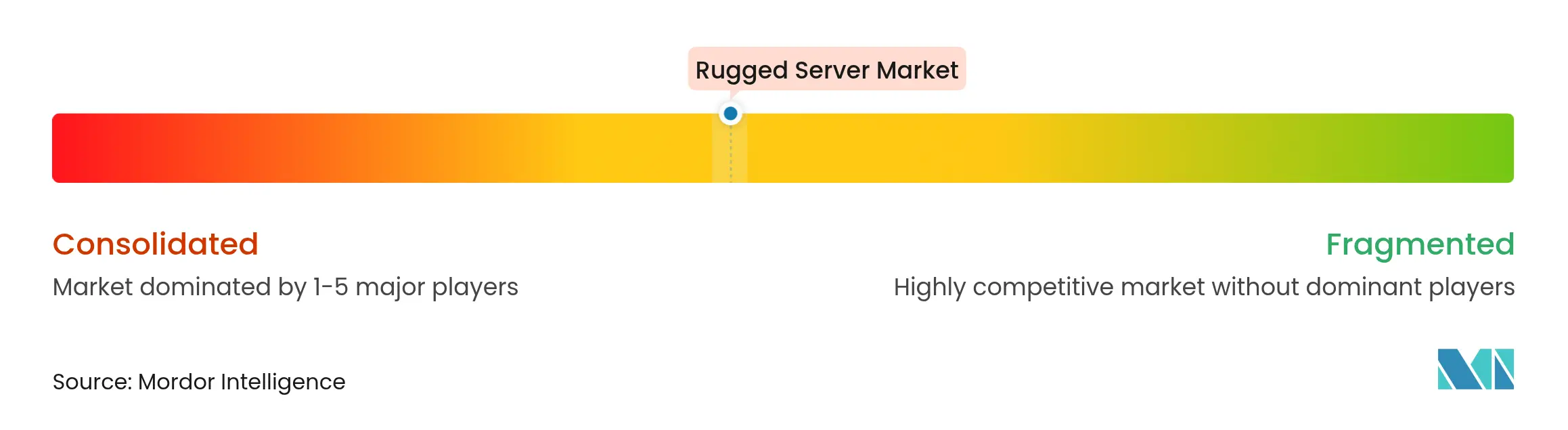

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores Robustos por Mordor Intelligence

O mercado de servidores robustos é avaliado em USD 701,85 milhões em 2025 e tem previsão de atingir USD 985,12 milhões até 2030, avançando a uma CAGR de 7,0%. A expansão de infraestruturas de computação de borda, os mandatos de segurança de confiança zero e a contínua modernização da defesa sustentam a trajetória ascendente. A América do Norte mantém a liderança, apoiada por elevados gastos militares e cadeias de suprimentos aeroespaciais maduras, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que China e Índia digitalizam a defesa e os pisos de fábrica. As plataformas totalmente robustas predominam graças à tolerância de grau MIL-STD, mas as variantes ultrarrobustas estão se expandindo à medida que veículos não tripulados e locais remotos exigem maior resistência a choques e temperaturas extremas. A atividade dos fornecedores concentra-se na integração de proteção cibernética, aceleração de IA e fatores de forma modulares otimizados para SWaP a fim de atender às demandas específicas de cada missão.

Principais Conclusões do Relatório

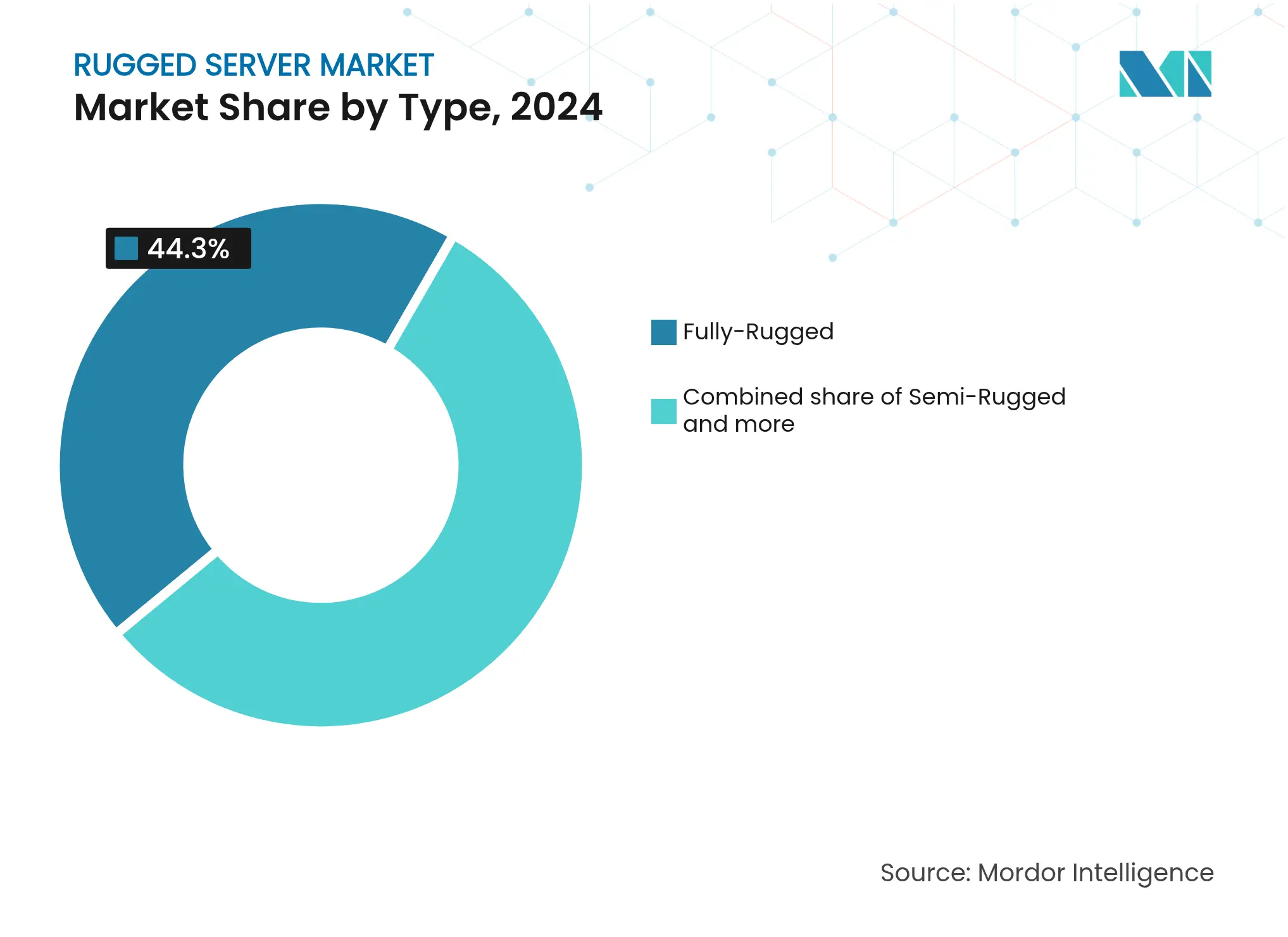

- Por tipo, os servidores totalmente robustos lideraram com 44,3% de participação na receita em 2024; os ultrarrobustos têm projeção de crescimento a uma CAGR de 7,3% até 2030.

- Por tamanho de empresa, as grandes empresas detinham 65,7% da participação no mercado de servidores robustos em 2024, enquanto o segmento de PMEs deve se expandir a uma CAGR de 7,9% até 2030.

- Por usuário final, o segmento militar e de defesa representou 30% do tamanho do mercado de servidores robustos em 2024, enquanto o aeroespacial avança a uma CAGR de 7,5%.

- Por fator de forma, os projetos de montagem em rack comandaram 48% da participação no tamanho do mercado de servidores robustos em 2024; as unidades modulares/de profundidade reduzida têm previsão de crescimento a uma CAGR de 7,4%.

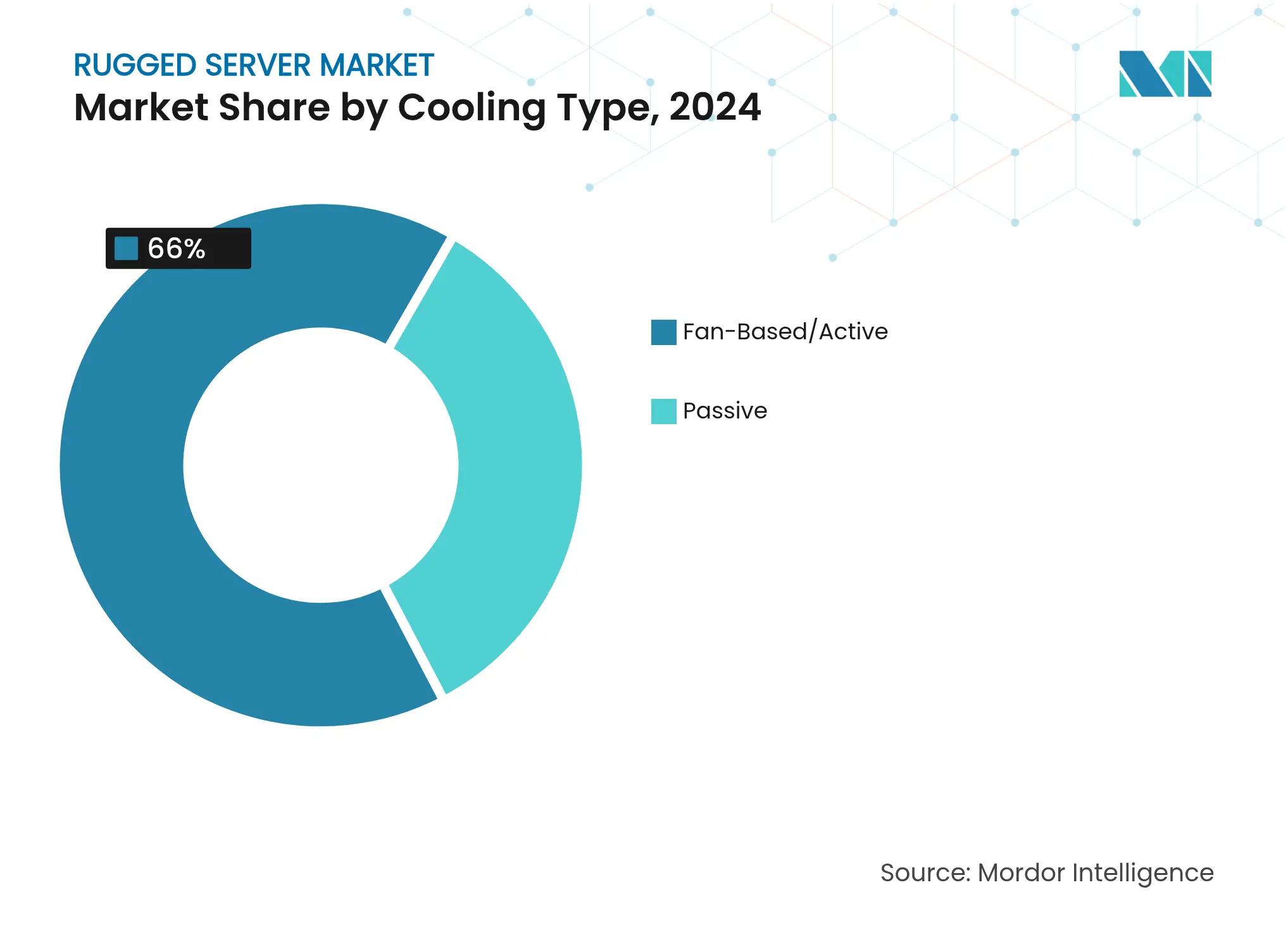

- Por tipo de resfriamento, os sistemas ativos dominaram com 66% de participação em 2024, mas as soluções passivas avançam mais rapidamente a uma CAGR de 7,5%.

- Por memória, a classe de 256-512 GB controlou 46% da participação no tamanho do mercado de servidores robustos em 2024, enquanto as configurações acima de 1 TB devem crescer a uma CAGR de 8,3%.

Tendências e Perspectivas do Mercado Global de Servidores Robustos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda em defesa e aeroespacial | +2.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Automação industrial e expansão da IIoT | +1.7% | Global, foco na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações de computação de borda em locais adversos | +1.5% | Global | Médio prazo (2-4 anos) |

| Servidores modulares otimizados para SWaP em VANTs e VTNTs | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Mandatos de proteção cibernética de confiança zero | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda em defesa e aeroespacial

Investimentos massivos em sistemas autônomos e redes de campo de batalha habilitadas por IA estão impulsionando a adoção de servidores robustos em plataformas aéreas, terrestres e marítimas. Em 2024, o Departamento de Defesa dos EUA emitiu milhares de contratos acima de USD 25.000 para atualizações de computação protegida, sinalizando ciclos de substituição consolidados para hardware legado[1]Departamento de Defesa dos EUA, "Contratos de 1º de dezembro de 2024," defense.gov. Plataformas como a série de blades RES HD da Mercury Systems permitem trocas rápidas de módulos enquanto mantêm o manuseio de dados classificados em zonas contestadas. Computadores de missão alinhados ao SOSA, incluindo o ROCK3 lançado em 2025, demonstram como a certificação e a segurança agora orientam a arquitetura do sistema, e não apenas a durabilidade física. As forças europeias seguem o mesmo caminho por meio de pilotos de nuvem tática da OTAN, consolidando um pipeline de demanda de médio prazo para nós de computação de alta confiabilidade.

Automação industrial e expansão da IIoT

Os fabricantes estão migrando a análise de dados de centros de dados centrais para ativos no chão de fábrica, expondo os servidores a vibração, poeira e temperaturas variáveis. O novo Simatic IPC BX-59A da Siemens, com GPU NVIDIA integrada, oferece aceleração de IA 25 vezes maior para controle de qualidade na borda, reduzindo a latência de inspeção enquanto lida com calor ambiente e detritos. Oficinas de pintura automotiva e fábricas de semicondutores são os primeiros adotantes, utilizando invólucros robustos para abrigar algoritmos de manutenção preditiva que precisam funcionar continuamente. Essas implantações ampliam o potencial de mercado dos servidores robustos para além dos segmentos de defesa tradicionais, especialmente na Ásia-Pacífico, onde empresas de eletrônicos buscam fábricas totalmente automatizadas.

Implantações de computação de borda em locais adversos

Redes de varejo, concessionárias de energia e operadoras de telecomunicações estão estendendo recursos de computação para salas não tripuladas, gabinetes de calçada e plataformas offshore. A série PowerEdge XR da Dell oferece desempenho de nível rack em chassis compactos e selados, capazes de suportar poeira, umidade e ampla variação de temperatura. O software de gerenciamento NativeEdge reduz deslocamentos de técnicos ao permitir controle remoto de BIOS e firmware, alinhando-se aos objetivos de manutenção sem intervenção presencial. À medida que o 5G se expande e a inferência de IA ocorre mais próxima dos sensores, a demanda por servidores robustos se alinha aos fluxos mais amplos de CAPEX de infraestrutura de borda.

Servidores modulares otimizados para SWaP em VANTs e VTNTs

Os sistemas não tripulados impõem limites rígidos de tamanho, peso e energia, mas exigem alta densidade de computação para autonomia e fusão de sensores. O NanoSWITCH FLEX da Mercury Systems fornece comutação Ethernet gerenciada em um invólucro IP67 que opera a bordo de drones e robôs terrestres, tolerando extremos de -40 °C a 71 °C. Computadores de missão sem ventilador comparáveis pesam menos de 2 kg, permitindo maior autonomia de voo. Os principais contratantes de defesa especificam cada vez mais compartimentos de carga útil modulares, permitindo a atualização do servidor por meio de cartões plug-and-play em vez de redesenhos da estrutura, aumentando a demanda por placas-mãe de profundidade reduzida e resfriadas por condução.

Mandatos de proteção cibernética de confiança zero

Ordens Executivas dos EUA e diretivas da OTAN impulsionam as agências de defesa em direção à raiz de confiança em hardware, inicialização segura e armazenamento criptografado em cada nó implantado. A aquisição da Star Lab pela Mercury Systems em 2025 ressalta como o software de segurança embarcado agora molda os critérios de aquisição. Os fornecedores integram criptografia baseada em FPGA e detecção de adulteração para atender às cláusulas do Suplemento de Regulamento de Aquisição Federal de Defesa (DFARS). Os impactos de curto prazo são significativos na América do Norte e na Europa, à medida que os programas correm para cumprir os prazos de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial | -0.8% | Global, mais elevado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Substitutos COTS não robustos ganhando atualizações de especificações | -0.5% | Global | Médio prazo (2-4 anos) |

| Restrições rastreáveis na cadeia de suprimentos em conformidade com ITAR | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital inicial

Os servidores robustos são frequentemente precificados de 2 a 3 vezes o valor de unidades comerciais comparáveis, sobrecarregando os orçamentos das PMEs. Os gastos de aquisição são agravados por kits de montagem especializados, testes ambientais e treinamento de usuários. Esquemas de financiamento e contratos de pagamento por uso estão surgindo para aliviar o ônus. As SKUs semirrobustas, posicionadas entre os graus de consumo e militar, abrem um mercado intermediário, mas ainda enfrentam resistência onde a tolerância ao risco operacional permanece elevada.

Substitutos COTS não robustos ganhando atualizações de especificações

Os principais fornecedores de servidores agora adicionam revestimento conformado, resfriamento avançado e classificações de temperatura estendidas a modelos de data center, tornando as linhas de categoria menos nítidas. A ASUS exibiu resfriamento assistido por líquido e soquetes reforçados em suas plataformas de 2024 voltadas para clusters de IA, ameaçando indiretamente os fornecedores dedicados de soluções robustas ao reduzir os diferenciais de desempenho[2]ASUS, "Soluções Extremas de Resfriamento Apresentadas no CloudFest 2024," asus.com. No médio prazo, a diferenciação dependerá mais da procedência segura, da validação MIL-STD e de formatos de chassis sob medida do que das especificações brutas dos componentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Servidores ultrarrobustos penetram em implantações extremas

As configurações ultrarrobustas registram a CAGR mais rápida de 7,3% até 2030, impulsionadas por enxames de drones, monitoramento no Ártico e estações de águas profundas. O RE3423M da Crystal Group, selado em IP67 e com classificação de choque de 40 g, ilustra o apetite do mercado por nós de processamento hermeticamente selados que funcionam sem pressurização ou climatização. As unidades totalmente robustas mantêm a liderança com uma participação de 44,3%, equilibrando densidade de computação com a certificação padrão MIL-STD-810. As semirrobustas atendem às necessidades de transição onde há disponibilidade de fluxo de ar e os orçamentos são limitados. O mercado de servidores robustos continua a se fragmentar em SKUs específicas para cada missão, em vez de fatores de forma consolidados.

Por Tamanho de Empresa: PMEs aceleram a adoção de computação de borda

As PMEs devem crescer a uma CAGR de 7,9% à medida que os dispositivos modulares permitem implantações de soluções pontuais. O MIC-770 V3 da Advantech, equipado com NVIDIA Jetson, traz inferência de IA e resfriamento sem ventilador para orçamentos abaixo de USD 5.000, removendo as barreiras históricas de entrada[3]Advantech, "MIC-770 V3 Vence o Prêmio de Excelência em Computação de Borda para IoT," advantech.com. As grandes empresas detêm 65,7% de participação em razão de implantações de frotas amplas em fábricas, depósitos e bases operacionais avançadas. Elas impulsionam a demanda por estruturas de gerenciamento centralizado que abrangem tanto ativos de data center quanto de campo, levando os fornecedores de servidores robustos a suportar pilhas de software convencionais como Red Hat e VMware.

Por Usuário Final: O aeroespacial define o ritmo de crescimento

O aeroespacial lidera a expansão futura a uma CAGR de 7,5% à medida que as aeronaves migram para o processamento distribuído para fly-by-wire e fusão de sensores. O ROCK3 da Mercury Systems, alinhado ao SOSA, demonstra ganhos de desempenho de 20 vezes enquanto atende às regras de segurança DO-178C, revelando a direção para servidores de cockpit e carga útil de VANTs. O segmento militar e de defesa ainda comanda uma participação de 30% devido a ciclos contínuos de atualização, mas agora enfatiza a hospedagem de modelos de IA e a resiliência cibernética. Os setores de telecomunicações e TI adotam equipamentos robustos para nós de borda 5G rurais, enquanto petróleo, gás e mineração continuam a necessitar de invólucros à prova de explosão.

Por Fator de Forma: Projetos modulares criam flexibilidade

As unidades modulares/de profundidade reduzida atingem uma CAGR de 7,4% até 2030, impulsionadas por instalações em veículos, a bordo de navios e em gabinetes de beira de estrada onde o espaço é limitado. O ATMOS Server Stack integra um Intel Xeon de 32 núcleos e uma GPU NVIDIA L4 em um invólucro selado de tamanho 2U, demonstrando alta densidade de computação por litro. Os servidores de montagem em rack permanecem dominantes com uma participação de 48%, preferidos para centros de comando permanentes. Os sistemas blade prosperam onde a troca rápida é vital, e os padrões VPX dominam os pods de sensores que exigem integração estreita com front-ends de RF.

Por Tipo de Resfriamento: Sistemas passivos ganham vantagem em confiabilidade

O resfriamento passivo cresce a uma CAGR de 7,5% com a promessa de zero peças móveis. O projeto sem ventilador da Neousys sustenta carga total de CPU a 70 °C de temperatura ambiente, comprovando a viabilidade para instalação em desertos ou casas de máquinas[4]Neousys Technology, "Computador Sem Ventilador Suporta Operação a 70 °C," neousys-tech.com. As soluções com ventilador ativo ainda controlam 66% da participação porque os aceleradores de IA e as CPUs de alto número de núcleos geram calor que as placas de condução sozinhas não conseguem dissipar. Circuitos híbridos de resfriamento líquido aparecem em construções especializadas, como as placas de resfriamento bifásico do KAYTUS V3, projetadas para clusters de IA de borda.

Por Capacidade de Memória: Camadas acima de 1 TB suportam IA

As SKUs de alta capacidade acima de 1 TB avançam a uma CAGR de 8,3% à medida que a fusão de múltiplos sensores e o treinamento de modelos a bordo ressaltam a necessidade de armazenamento local de dados. Enquanto isso, a faixa de 256-512 GB mantém a maior fatia de 46% do tamanho do mercado de servidores robustos, cobrindo a maioria das aplicações de controle em tempo real. Os fornecedores equilibram a contagem de DIMMs com a tolerância a choques, impulsionando a inovação em reforçadores de placas e condicionamento de energia.

Análise Geográfica

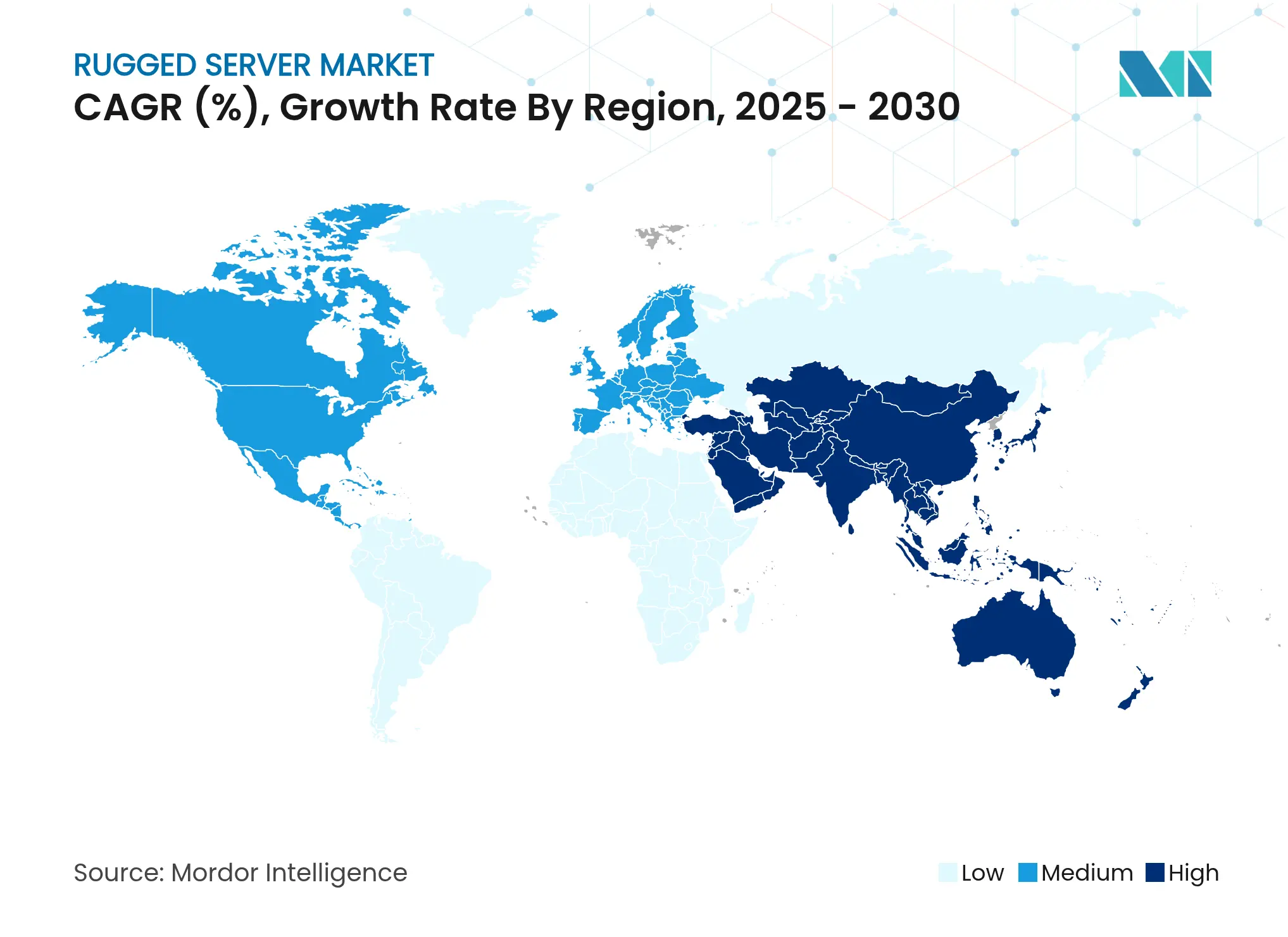

A América do Norte comanda uma participação de 38%, ancorada pelas aquisições de defesa dos EUA e pela presença de Dell Technologies, Mercury Systems e Crystal Group. Os investimentos federais em veículos de combate autônomos e comunicações seguras canalizam financiamento substancial para plataformas de servidores robustos[5]Departamento de Defesa dos EUA, "Contratos de 1º de dezembro de 2024," defense.gov. Os usuários industriais, notadamente na fabricação aeroespacial ao longo do Cinturão Solar dos EUA, ampliam a base regional.

A Ásia-Pacífico registra a CAGR mais rápida de 8,1% até 2030. China e Índia aumentam os gastos de defesa para redes táticas seguras, enquanto os polos de exportação de eletrônicos implantam nós de borda robustos para convergir OT e TI. O crescente pacto tecnológico EUA-Coreia do Sul destaca a profundidade da Coreia do Sul em memória e fundição, reforçando as cadeias de suprimentos para componentes de servidores robustos.

A Europa mantém demanda sólida por meio do Reino Unido, Alemanha e França, à medida que cada um busca infraestrutura de dados soberana. Redes de energia e operadores ferroviários adotam computação protegida para monitoramento de subestações e análise de margem de via. A América do Sul, liderada pelo Brasil, introduz servidores robustos em programas de segurança pública e linhas de Indústria 4.0 no estado de São Paulo. O Oriente Médio e a África dependem de computação robustificada para telemetria de campos petrolíferos e vigilância de fronteiras, onde extremos de temperatura testam os limites dos equipamentos.

Cenário Competitivo

A concentração do mercado é moderada. Gigantes de TI diversificados coexistem com especialistas de nicho. A Mercury Systems ampliou seu portfólio ao adquirir a Star Lab, incorporando software antiadulteração ao hardware para atender a programas classificados. A Siemens combina IPCs robustos com aceleração de GPU, alegando acelerações de IA 25 vezes maiores que encurtam os ciclos de controle de qualidade. Crystal Group e Trenton Systems exploram a agilidade para entregar chassis específicos para cada plataforma, especialmente para construções ultrarrobustas ou sem ventilador. Os pipelines de aquisição concentram-se em segurança cibernética e middleware de IA para ir além da robustez física em direção a soluções de borda seguras e autônomas.

Líderes do Setor de Servidores Robustos

Dell Technologies, Inc.

Siemens AG

Mercury Systems, Inc.

Crystal Group Inc.

Core Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Mercury Systems lançou o ROCK3, o primeiro computador de missão de aviação certificável para segurança e alinhado ao SOSA com processadores Intel Core i7, proporcionando ganhos de desempenho de 20 vezes para gerenciamento de missão.

- Maio de 2025: A Mercury Systems adquiriu a Star Lab para integrar software antiadulteração e de segurança cibernética ao seu portfólio de hardware robusto.

- Maio de 2025: A Dell Technologies lançou oito novos casos de uso de IA de borda na plataforma PowerEdge XR8000, cobrindo segurança por LiDAR e análise facial para operadoras de telecomunicações.

- Março de 2025: Siemens e Accenture criaram o Grupo de Negócios Accenture Siemens para unir automação industrial com serviços avançados de dados nos segmentos aeroespacial e automotivo.

- Março de 2025: A Siemens destacou a automação definida por software e seu Modelo de Fundação Industrial na Hannover Messe 2025, demonstrando CLPs virtuais controlando linhas de produção da Audi.

- Janeiro de 2025: A Siemens apresentou o Industrial Copilot para Operações e firmou parceria com a JetZero em uma aeronave de asa combinada usando o Siemens Xcelerator para desenvolvimento de gêmeo digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de servidores robustos como nós de computação de rack, blade, modular e embarcado construídos especificamente, que são fornecidos com chassis reforçados, placas com revestimento conformado e certificações térmicas, de choque, vibração e EMI de grau MIL ou IEC, de modo que as unidades mantenham desempenho total em ambientes de defesa, aeroespacial, campo petrolífero e data center de borda. De acordo com os analistas da Mordor Intelligence, as receitas rastreiam as vendas na saída de fábrica de novo hardware robustificado e firmware pré-instalado apenas, registradas em dólares americanos.

Exclusões do Escopo: Laptops, tablets e PCs industriais gerais de grau consumidor não são contabilizados.

Visão Geral da Segmentação

- Por Tipo

- Semirrobusto

- Totalmente Robusto

- Ultrarrobusto

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Usuário Final

- Militar e Defesa

- Aeroespacial

- Tecnologia da Informação (TI) e Telecomunicações

- Saúde

- Petróleo e Gás

- Manufatura

- Outros Usuários Finais

- Por Fator de Forma

- Montagem em Rack

- Blade

- Modular/Profundidade Reduzida

- Embarcado/VPX

- Por Tipo de Resfriamento

- Passivo

- Baseado em Ventilador/Ativo

- Por Capacidade de Memória

- Menos de 256 GB

- 256 - 512 GB

- 512 GB - 1 TB

- Mais de 1 TB

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas com engenheiros de hardware em integradores líderes, oficiais de aquisição de defesa na América do Norte e APAC, e arquitetos de TI que operam gateways de borda em petróleo e gás e torres de telecomunicações. Essas conversas nos ajudaram a verificar ciclos de uso reais, curvas de desconto e a velocidade com que os servidores mais novos da classe XR substituem os racks legados antes de triangularmos o modelo final.

Pesquisa Documental

Começamos mapeando tabelas publicadas de despesas de capital de defesa do Departamento de Defesa dos EUA, registros de aquisição da agência de suporte da OTAN e orçamentos de capital do Ministério da Defesa da Índia, que revelam pools anuais de remessa para computação de missão crítica. Painéis de associações comerciais como o rastreador de computação de borda do RFID Journal, o banco de dados de ativos remotos da Agência Internacional de Energia e estatísticas de retrofit de companhias aéreas da ICAO ofereceram sinais de demanda complementares.

Em seguida, sobrepusemos literatura técnica do IEEE Xplore, clusters de patentes de robustificação extraídos por meio do Questel e itens de remessa analisados a partir de dados alfandegários do Volza para referenciar faixas típicas de preço médio de venda e configurações de memória. Os relatórios anuais 10-K das empresas, apresentações para investidores e comunicados à imprensa preencheram lacunas de preços e capacidade, enquanto varreduras de notícias do Dow Jones Factiva sinalizaram ganhos de contratos relevantes. Esta lista é ilustrativa; muitas outras fontes abertas e pagas apoiaram a coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo reconstrói a demanda global alinhando as taxas de penetração de servidores robustos a plataformas instaladas, veículos de defesa, pods de ISR aerotransportados, plataformas offshore e micro data centers visíveis nos fluxos de pesquisa documental. Verificações selecionadas de baixo para cima, como consolidações de fornecedores amostrados e instantâneos de preço médio de venda por volume de canal, refinam os totais. As principais variáveis incluem gastos de modernização da defesa, contagens de retrofit de frotas aeroespaciais, implantações ativas de data centers de borda, variações no preço médio de venda de servidores robustos e progressão da densidade de memória. Aplicamos regressão multivariada com análise de cenários para prever 2026 a 2030, permitindo que os pesos dos coeficientes reflitam os intervalos de consenso coletados durante a pesquisa primária. As lacunas nas amostras de baixo para cima são preenchidas pela elasticidade histórica de preço-volume observada em ciclos de produtos anteriores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em duas etapas, onde uma variância superior a três por cento em relação a benchmarks externos aciona o recontato das fontes. Atualizamos os modelos anualmente, e atualizações intermediárias ocorrem quando grandes anúncios de aquisição ou mudanças regulatórias alteram materialmente as premissas de base. Uma verificação final de qualidade é realizada antes de cada entrega ao cliente.

Por que a Linha de Base de Servidores Robustos da Mordor Conquista a Confiança das Partes Interessadas

Os valores de mercado publicados frequentemente divergem porque as empresas enquadram o escopo de forma diferente, convertem moedas em datas variadas ou projetam preços unitários sem confirmar os descontos praticados no mercado. Declaramos abertamente nossas inclusões, fundamentamos os dados em informações públicas verificáveis e revisamos as escalas de preços a cada ano, que é onde a Mordor Intelligence se diferencia.

Os principais fatores de divergência em relação a outros publicadores são o escopo de hardware mais restrito, curvas de depreciação de preço médio de venda agressivas ou conservadoras, e cadências de atualização mais antigas que não capturam os novos lançamentos de computação de borda para defesa.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 701,85 M | ||

| USD 713,2 M | Consultoria Regional A | Contabiliza PCs industriais robustos e aplica um único preço médio de venda global |

| USD 643,8 M | Consultoria Global B | Utiliza a base de câmbio de 2023 e exclui servidores modulares de profundidade reduzida |

| USD 652,0 M | Associação do Setor C | Baseia-se em índices de remessa de 2020 a 2021 sem pedidos de defesa recentes |

A comparação mostra que nossa seleção disciplinada de escopo, atualização anual e validação por duplo caminho oferecem aos tomadores de decisão uma base equilibrada e transparente que podem rastrear e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de servidores robustos?

O mercado de servidores robustos está em USD 701,85 milhões em 2025 e tem projeção de atingir USD 985,12 milhões até 2030.

Qual região lidera a implantação de servidores robustos?

A América do Norte detém 38% da demanda global, impulsionada pela modernização da defesa e por sólidas bases de fabricação aeroespacial.

Qual segmento cresce mais rapidamente no setor de servidores robustos?

Os servidores ultrarrobustos registram a CAGR mais elevada de 7,3% devido a aplicações em sistemas não tripulados e locais remotos.

Como as PMEs estão adotando servidores robustos?

As PMEs expandem o uso a uma CAGR de 7,9% à medida que dispositivos de borda modulares e de menor custo reduzem o investimento inicial e simplificam o gerenciamento.

Por que os sistemas com resfriamento passivo estão ganhando popularidade?

Os projetos passivos eliminam os ventiladores, aumentando a confiabilidade e permitindo a operação em ambientes onde peças móveis falhariam, sustentando uma perspectiva de CAGR de 7,5%.

Qual é o papel da IA no mercado de servidores robustos?

As cargas de trabalho de IA impulsionam a demanda por sistemas robustos equipados com GPU, especialmente em inspeção de qualidade, veículos autônomos e análise segura de campo de batalha.

Página atualizada pela última vez em: