Tamanho e Participação do Mercado de Dispositivos de Pagamento Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

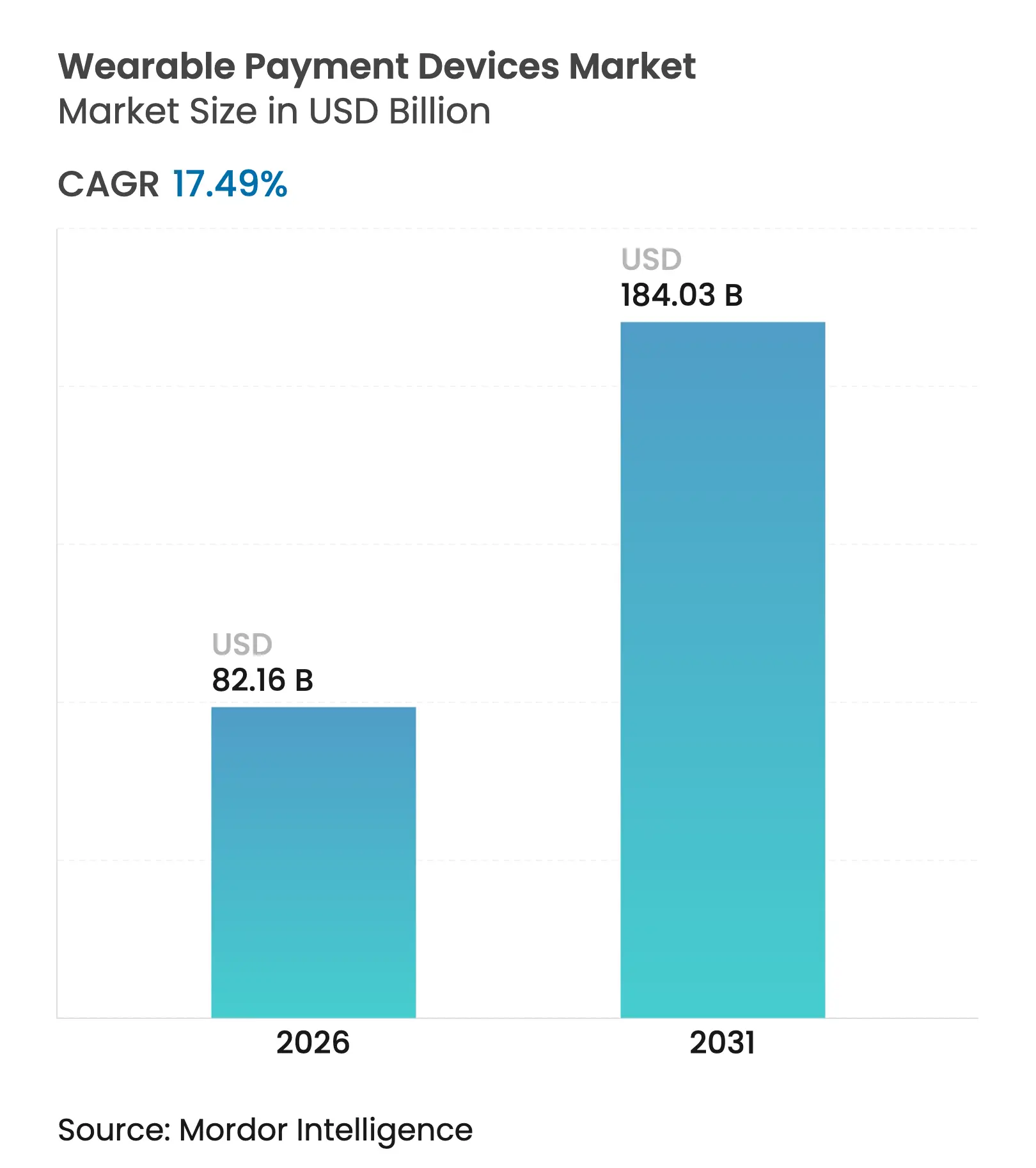

| Tamanho do Mercado (2026) | 82.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 184.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.49% CAGR |

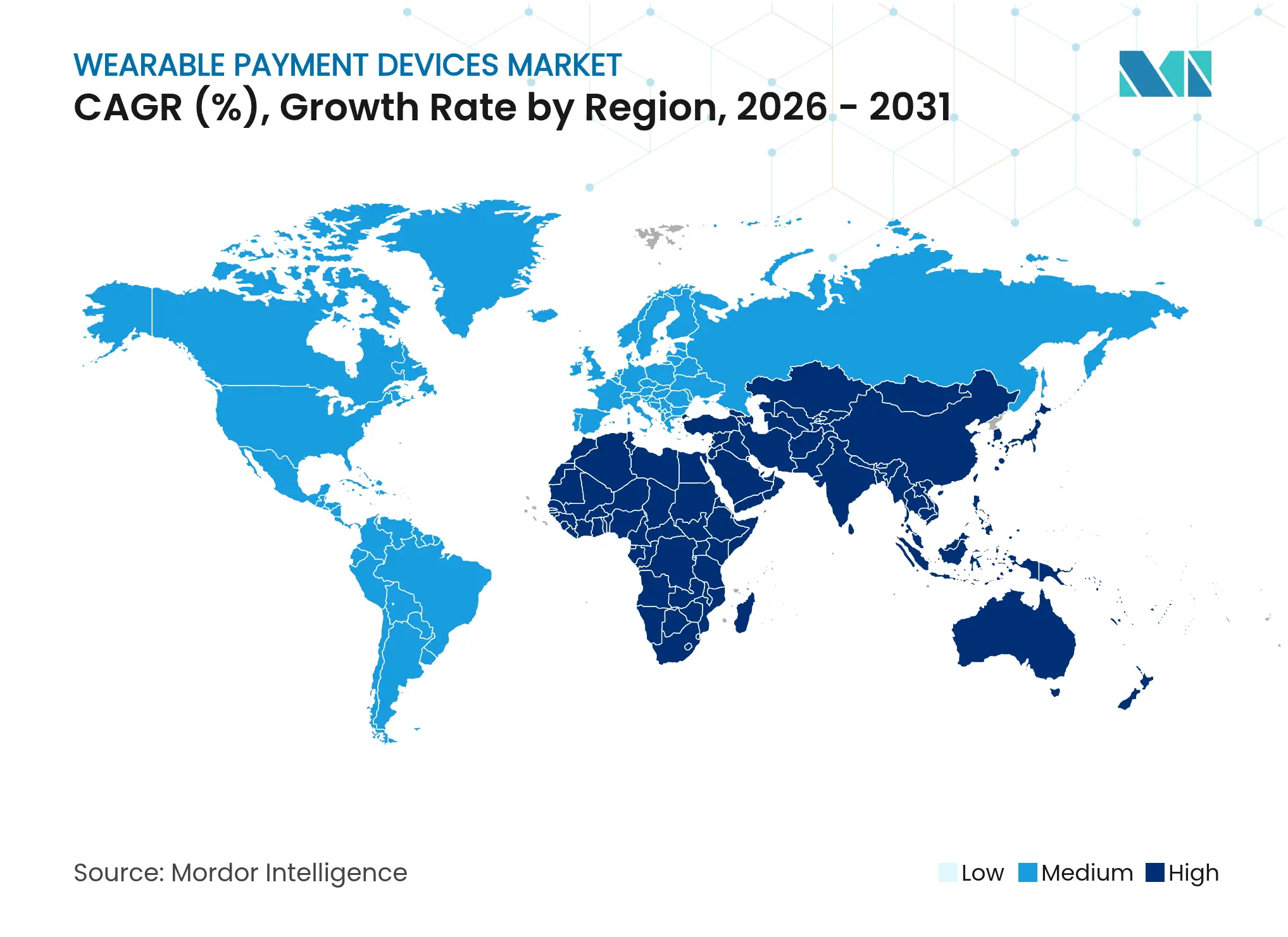

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Pagamento Vestíveis por Mordor Intelligence

O tamanho do mercado de dispositivos de pagamento vestíveis deve crescer de USD 69,95 bilhões em 2025 para USD 82,16 bilhões em 2026 e está previsto para atingir USD 184,03 bilhões até 2031 a um CAGR de 17,49% no período 2026-2031. A forte preferência por pagamentos sem contato, a inovação contínua em eletrônicos miniaturizados e os programas de tokenização do setor financeiro sustentam essa expansão. Os consumidores estão se voltando para fatores de forma que combinam rastreamento de saúde, verificação de identidade e pagamentos em um único dispositivo, deslocando a ênfase competitiva da diferenciação de hardware para ecossistemas de serviços integrados. Os fabricantes de dispositivos estão investindo em segurança biométrica, enquanto as redes de pagamento ampliam as infraestruturas de tokenização que reduzem o risco de fraude e ampliam a aceitação em transporte público, varejo e espaços de fitness. Como resultado, as parcerias entre empresas de tecnologia, emissores e credenciadoras estão se tornando centrais nas estratégias de penetração de mercado, especialmente em economias emergentes onde os hábitos de pagamento liderados por smartphones aceleram a adoção de dispositivos vestíveis.

Principais Conclusões do Relatório

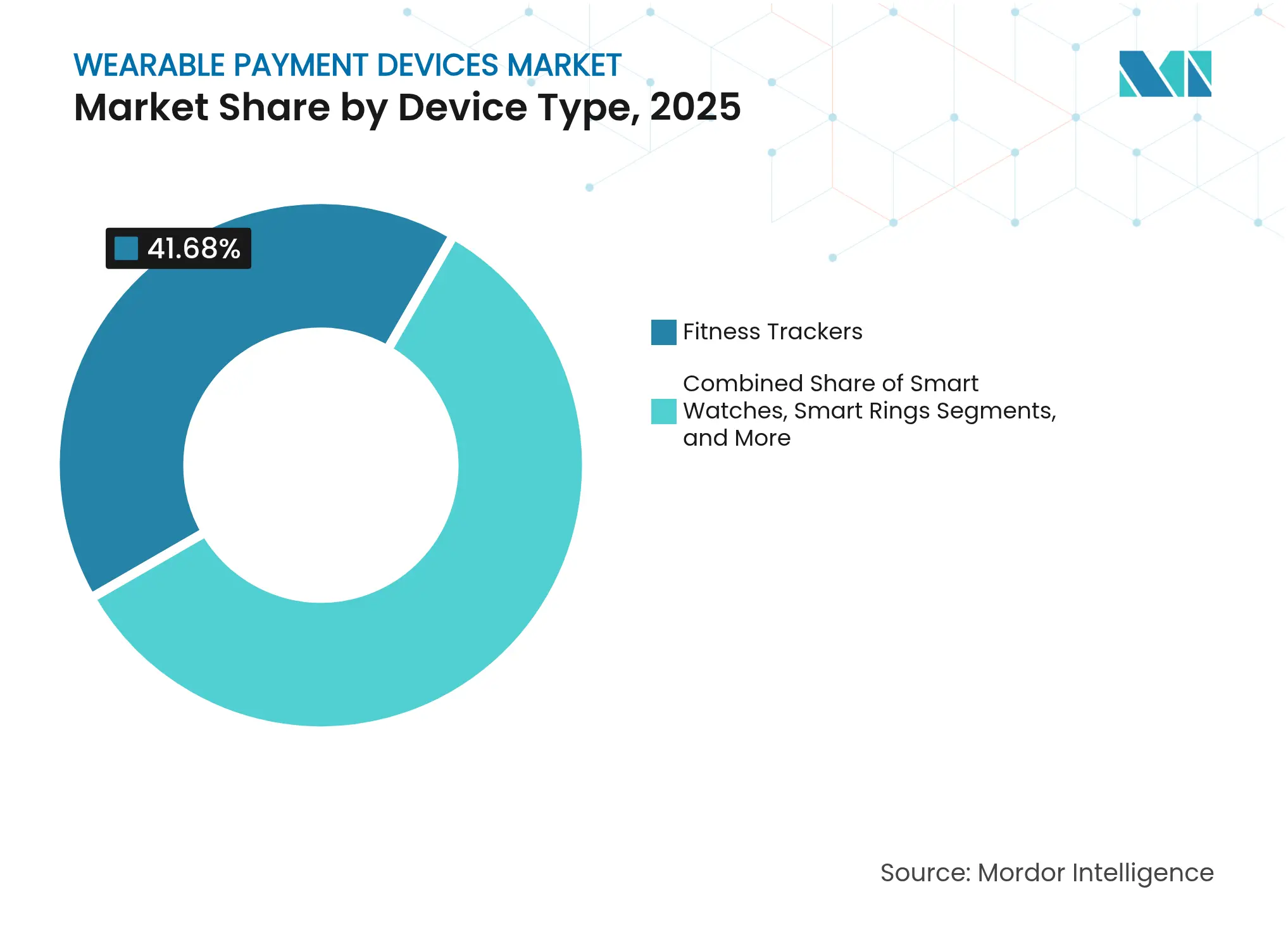

- Por tipo de dispositivo, os rastreadores de fitness lideraram com 41,68% da participação do mercado de dispositivos de pagamento vestíveis em 2025, enquanto os anéis inteligentes devem se expandir a um CAGR de 23,1% até 2031.

- Por tecnologia, a Comunicação por Campo Próximo deteve 57,44% da participação do tamanho do mercado de dispositivos de pagamento vestíveis em 2025, enquanto os sistemas de QR e Código de Barras avançam a um CAGR de 21,78% até 2031.

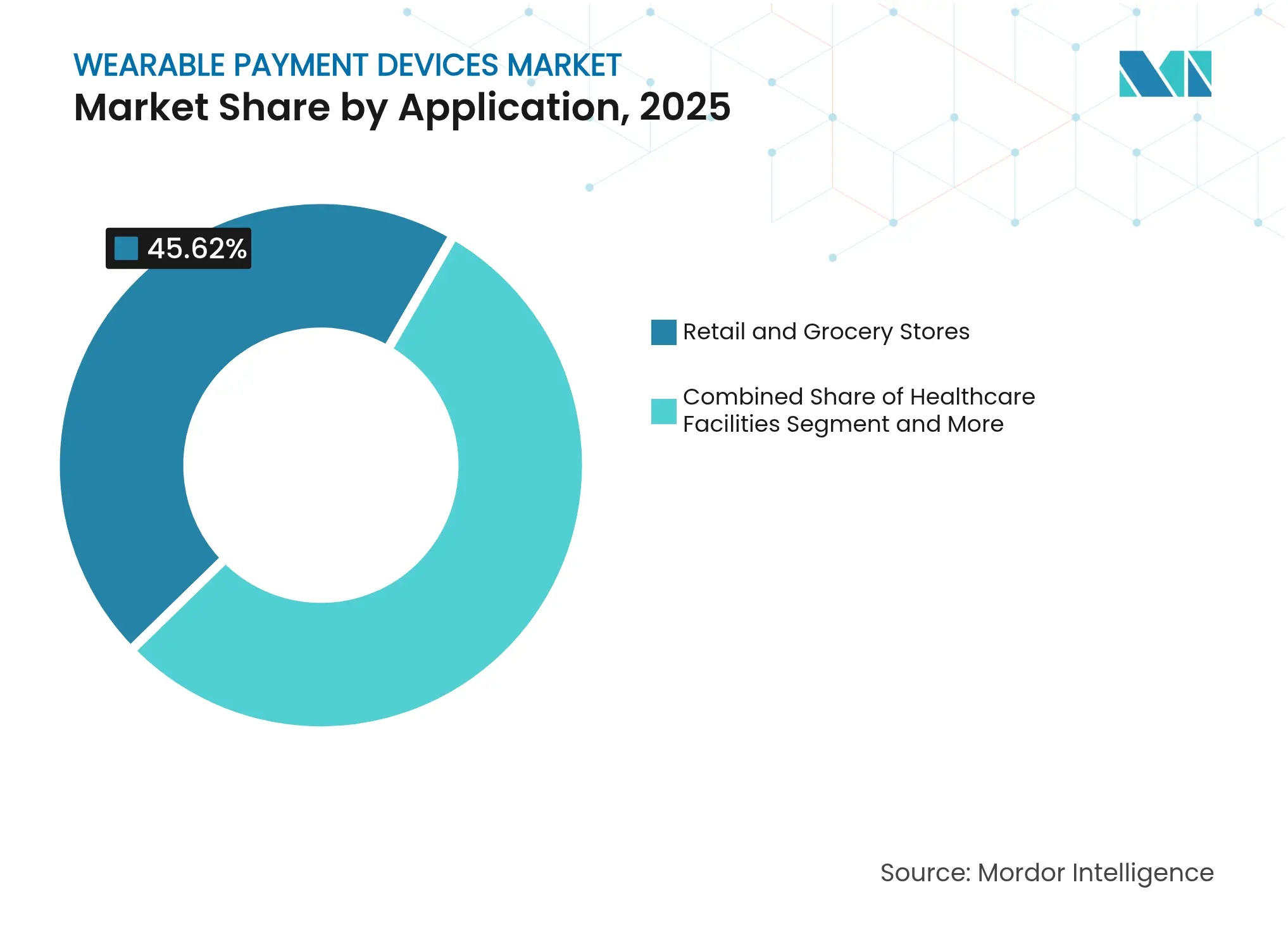

- Por aplicação, lojas de varejo e mercearias capturaram 45,62% da participação de receita em 2025; transporte e emissão de bilhetes está projetado para crescer a um CAGR de 22,05% até 2031.

- Por canal de vendas, as vendas indiretas responderam por 63,25% do tamanho do mercado de dispositivos de pagamento vestíveis em 2025, mas os modelos diretos ao consumidor devem crescer a um CAGR de 19,52% entre 2026-2031.

- Por geografia, a América do Norte deteve 29,96% da participação do mercado de dispositivos de pagamento vestíveis em 2025, enquanto a Ásia-Pacífico está posicionada para registrar o CAGR mais rápido de 19,88% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Pagamento Vestíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Transações NFC Tokenizadas em Sistemas de Transporte Público em Massa na Europa | +5.3% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Dispositivos Vestíveis com Biometria Acelerando Pagamentos sem KYC na América do Norte | +4.4% | América do Norte, com adoção se expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Programas Subsidiados de Atualização de PDV no Sudeste Asiático Impulsionando a Aceitação de Vestíveis | +3.5% | Sudeste Asiático, com expansão para o APAC mais amplo | Médio prazo (2-4 anos) |

| Ascensão dos Modelos de Associação em Academias "Pague-Conforme-Treina" Impulsionando Pagamentos por Rastreadores de Fitness | +2.7% | América do Norte, Europa, APAC Urbano | Curto prazo (≤ 2 anos) |

| Adoção de SIM Incorporado (eSIM) Desbloqueando Pagamentos Transfronteiriços por Pulseira | +1.8% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de transações NFC tokenizadas em sistemas de transporte público em massa na Europa

Os operadores de transporte europeus substituíram cartões de circuito fechado por pagamentos NFC tokenizados de circuito aberto que reduzem os tempos de embarque e elevam a segurança. Londres e outros grandes centros agora tratam o relógio inteligente ou anel de um passageiro como um bilhete de acesso total, o que rapidamente normaliza os pagamentos vestíveis para compras diárias no varejo ao redor das estações. A Visa relata que mais de um terço de suas transações globais são agora sem contato, com o transporte formando uma parcela significativa das primeiras experiências de toque. [1]Visa, "Transformando a Mobilidade Urbana," visa.com Os comerciantes que capitalizam esse comportamento rotineiro observam maior fluxo de atendimento e redução dos custos de manuseio de dinheiro.

Dispositivos vestíveis com biometria acelerando pagamentos sem KYC na América do Norte

Anéis inteligentes e relógios inteligentes avançados agora incorporam sensores de impressão digital, batimento cardíaco ou padrão de veias que autenticam o usuário continuamente. Esse modelo de identidade persistente permite que os emissores realizem as verificações de Conheça Seu Cliente no momento da ativação do dispositivo, simplificando as transações subsequentes no ponto de venda. As instituições financeiras obtêm benefícios de redução de risco, enquanto os consumidores desfrutam de fluxos de pagamento sem atrito. A adoção antecipada por millennials e a Geração Z orientados ao fitness está levando os varejistas a atualizar os terminais para aceitar esses dispositivos, fomentando um ciclo virtuoso de demanda e aceitação.

Programas subsidiados de atualização de PDV no Sudeste Asiático impulsionando a aceitação de vestíveis

Os governos do Vietnã, Indonésia e Tailândia oferecem incentivos financeiros que reduzem o custo dos terminais de ponto de venda com NFC para pequenos comerciantes. No Vietnã, o uso de QR codes pelos consumidores aumentou para 62% em 2023, ante 35% em 2021. [2]Man The Nguyen & Tho Alang, "Quando os compradores preferem usar QR codes? Evidências empíricas do Vietnã," Future Business Journal, springeropen.com A infraestrutura resultante significa que um comprador com um rastreador de fitness básico ou relógio inteligente pode realizar transações sem carregar dinheiro, impulsionando o uso mesmo em mercados populares e barracas de rua. As redes de pagamento veem a região como um campo de testes para soluções de tokenização de baixo custo que podem ser exportadas para economias igualmente dependentes de dinheiro em espécie.

Ascensão dos modelos de associação em academias "pague-conforme-treina"

As redes de fitness no Reino Unido e nos Estados Unidos vinculam cada vez mais as taxas de acesso ao uso efetivo das instalações, debitadas automaticamente por meio de rastreadores habilitados com NFC que funcionam como credenciais de entrada e instrumentos de pagamento. O setor de fitness do Reino Unido expandiu 6,1% em 2024, atingindo 11,5 milhões de membros e gerando GBP 5,7 bilhões (USD 7,3 bilhões) em receita. [3]ukactive, "Relatório do Mercado de Saúde e Fitness do Reino Unido 2025," ukactive.com Usuários ocasionais, antes desestimulados por planos mensais fixos, agora adotam a microfaturação que rastreia sessões de treino, ampliando a base de clientes tanto para academias quanto para fornecedores de dispositivos vestíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos do PCI-DSS 4.0 Inflacionando os Custos de Conformidade para os Fabricantes de Equipamentos Originais | -2.7% | Global, com impacto elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Lítio-íon Limitando as Remessas de Relógios Inteligentes Premium | -1.8% | Global, com impactos de fabricação concentrados na Ásia | Médio prazo (2-4 anos) |

| Baixa Confiança do Consumidor na Privacidade de Dados para Pagamentos Baseados em Anel na Região DACH | -1.4% | Alemanha, Áustria, Suíça, com repercussão para a Europa mais ampla | Curto prazo (≤ 2 anos) |

| Padrões de QR Code Fragmentados no Varejo Latino-Americano | -1.2% | América Latina, particularmente Brasil, Argentina e México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos do PCI-DSS 4.0 inflacionando os custos de conformidade para os fabricantes de equipamentos originais

A introdução do PCI-DSS 4.0 em 2024 obriga os fabricantes de dispositivos a incorporar criptografia mais robusta, autenticação multifator e monitoramento contínuo de vulnerabilidades em cada dispositivo vestível com capacidade de pagamento. Marcas menores enfrentam taxas de certificação e cronogramas de auditoria de segurança que sobrecarregam o capital de giro, desacelerando seus roteiros de produtos e empurrando-as para parcerias de marca branca com empresas maiores que já mantêm programas de conformidade. [4]PCI Security Standards Council, "Padrão de Segurança de Dados da Indústria de Cartões de Pagamento: Requisitos e Procedimentos de Teste, v4.0.1," pcisecuritystandards.org Essa dinâmica eleva as barreiras de entrada e pode concentrar a participação de mercado entre os participantes estabelecidos com maior capitalização.

Restrições de fornecimento de lítio-íon limitando as remessas de relógios inteligentes premium

O lítio de grau bateria permanece em escassez diante da demanda concorrente de veículos elétricos e armazenamento em rede. Os relógios inteligentes premium requerem células de alta densidade para alimentar telas brilhantes e varredura biométrica contínua, de modo que os fabricantes devem cortar as previsões de produção ou redesenhar os dispositivos para maior eficiência energética. A análise do fluxo de materiais sugere que a demanda cumulativa de lítio atingirá 6,65 milhões de toneladas até 2050, sinalizando pressão persistente nas cadeias de suprimentos. As equipes de P&D estão, portanto, explorando misturas de ânodo de silício e arquiteturas de bolsa flexível, mas a adoção comercial em larga escala pode levar vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: os anéis inteligentes ganham impulso em um mix de fatores de forma em evolução

O tamanho do mercado de dispositivos de pagamento vestíveis para tipos de dispositivos atingiu USD 34,16 bilhões em 2025, com os rastreadores de fitness respondendo por uma participação de 41,68%. A presença consolidada dos rastreadores no monitoramento de saúde tornou simples para os fornecedores incorporar chips NFC, convertendo milhões de usuários casuais de fitness em pagadores sem contato. Os relógios inteligentes ainda desfrutam de extensos ecossistemas de aplicativos e telas maiores que facilitam a confirmação de recibos no próprio relógio, mas os volumes de produção permanecem atrelados à disponibilidade de lítio-íon.

Os anéis inteligentes são a categoria de destaque, com previsão de registrar um CAGR de 23,1% no período 2026-2031. Seu design discreto atrai consumidores preocupados com a moda, enquanto o contato contíguo com a pele permite a validação biométrica contínua. O lançamento do Galaxy Ring da Samsung em julho de 2024 confirmou a intenção de alcançar o mercado de massa e desencadeou anúncios subsequentes de rivais iniciantes. Os obstáculos de fabricação, como a miniaturização de antenas e o gerenciamento de energia, estão diminuindo graças a avanços em lítio-íon flexível e controladores NFC de ultrabaixo consumo. À medida que esses desafios são resolvidos, espera-se que o submercado de anéis inteligentes expanda sua presença no controle de acesso empresarial e no check-in de hospitalidade, ampliando o mercado de dispositivos de pagamento vestíveis.

Por Tecnologia: os QR codes lançam um rápido desafio à dominância do NFC

O protocolo NFC deteve 57,44% de participação em 2025 e permanece fundamental para experiências de toque para pagamento de alto valor na América do Norte e Europa. A segurança robusta do NFC, a frequência padronizada em 13,56 MHz e a integração perfeita com a tokenização das redes de pagamento mantêm-no firmemente incorporado nos dispositivos vestíveis de médio a alto padrão. No entanto, os sistemas de QR e Código de Barras estão escalando a um CAGR de 21,78%, impulsionados pelos menores custos de hardware para o comerciante e pela compatibilidade ubíqua com câmeras de smartphones. Os governos do Sudeste Asiático endossam ativamente padrões nacionais de QR que contornam a infraestrutura legada de cartões, incentivando os comerciantes a aceitar pagamentos por leitura rápida que, por extensão, validam os dispositivos vestíveis com capacidade de QR.

As soluções híbridas estão ganhando força, com relógios inteligentes de ponta incorporando rádios duplos e geradores de código no dispositivo. Essa versatilidade protege os fabricantes de equipamentos originais da fragmentação de padrões regionais, ao mesmo tempo que oferece experiências de usuário unificadas em todo o mundo. A Identificação por Radiofrequência mantém relevância em ambientes de circuito fechado, como parques de diversões, mas sua participação deve diminuir à medida que os esquemas de circuito aberto ganham maior aceitação internacional.

Por Aplicação: os ecossistemas de transporte aceleram a habituação do consumidor aos pagamentos vestíveis

As lojas de varejo e mercearias representaram 45,62% das receitas de aplicação em 2025, aproveitando as atualizações antecipadas de terminais com chip e senha que agora suportam sem contato. No entanto, o transporte e a emissão de bilhetes está no caminho para um CAGR de 22,05% até 2031, tornando-o o cluster de aplicação de crescimento mais rápido. A arquitetura de pagamento aberto em ônibus, metrôs e trens de passageiros incentiva o comportamento diário de toque, comercializando efetivamente os pagamentos vestíveis em escala. A tendência alimenta um efeito de rede: uma vez que um passageiro paga a tarifa com um anel, esse anel se torna a carteira padrão nas lojas de conveniência dentro da estação.

As instalações de saúde seguem de perto, integrando dispositivos vestíveis para identificação de pacientes e compras na cantina, alinhando-se com práticas de tokenização em conformidade com a HIPAA. Os centros de fitness e recreação, impulsionados pela precificação baseada em uso, combinam métricas de treino com micropagamentos que atualizam as carteiras de associação em tempo real. Os locais de eventos e operadores de hospitalidade também exploram pulseiras de pagamento que condensam emissão de bilhetes, identidade e gastos sem dinheiro em um único artefato, reforçando o apelo transversal do mercado de dispositivos de pagamento vestíveis.

Por Canal de Vendas: o direto ao consumidor acelera a monetização centrada em serviços

A distribuição indireta por meio de varejistas de eletrônicos, operadoras de telefonia móvel e marketplaces de comércio eletrônico comandou 63,25% de participação em 2025, impulsionada pelo amplo alcance de canal e pelo agrupamento com pacotes de tempo de antena. No entanto, as lojas diretas ao consumidor estão posicionadas para um CAGR de 19,52% à medida que os fabricantes buscam maior valor vitalício e dados mais ricos sobre os clientes. Os players premium agora agrupam insights de saúde baseados em assinatura, garantias estendidas e lançamentos exclusivos de acessórios, todos orquestrados a partir de lojas virtuais e aplicativos proprietários. Esse modelo eleva a fidelidade do cliente e fornece receita recorrente que amortece os ciclos de substituição de hardware.

A ascensão do direto ao consumidor também se alinha com o crescimento das finanças incorporadas. Algumas marcas pré-instalam contas de débito virtuais nos dispositivos enviados, permitindo ativação instantânea e recarga por meio de infraestruturas no aplicativo, em vez de carteiras de terceiros. Os consumidores de mercados emergentes, que frequentemente não possuem cartões tradicionais, se beneficiam desse processo de integração completo, ajudando o mercado de dispositivos de pagamento vestíveis a penetrar em demografias dependentes de dinheiro em espécie.

Análise Geográfica

A América do Norte gerou a maior receita regional, capturando 29,96% do mercado de dispositivos de pagamento vestíveis em 2025. A alta penetração sem contato, uma rede estabelecida de emissores e credenciadoras e o apetite do consumidor por segurança biométrica sustentam a liderança da região. Os Estados Unidos demonstram profunda colaboração entre empresas de tecnologia e instituições financeiras que lançam dispositivos com marca conjunta agrupados com programas de fidelidade. O Canadá complementa esse impulso por meio de iniciativas de open banking que promovem o compartilhamento seguro de dados entre ecossistemas de fintech e seguros de saúde.

A Ásia-Pacífico é a região de crescimento mais rápido e deve entregar um CAGR de 19,88% de 2026 a 2031. A cultura de super-aplicativos da China normaliza os micropagamentos baseados em QR, fornecendo terreno fértil para pulseiras e anéis que se integram perfeitamente com carteiras no aplicativo. A Interface de Pagamentos Unificada da Índia torna o provisionamento de tokens simples, enquanto o Japão e a Coreia do Sul exibem adoção antecipada de autenticação biométrica multimodal no transporte público em massa. Os governos do Sudeste Asiático subsidiam ativamente as atualizações de PDV com NFC, adicionando novos nós de aceitação diariamente e reduzindo o atrito para dispositivos vestíveis lançados por marcas domésticas de smartphones.

A Europa mantém forte impulso com base em tarifas de transporte de circuito aberto padronizadas que catalisam o comportamento habitual de toque para pagamento. O Reino Unido lidera o lançamento de anéis inteligentes biométricos em academias de boxe e estúdios de bem-estar boutique, enquanto a Alemanha concentra a atenção regulatória nas garantias de privacidade para desbloquear a adoção na região DACH. Na América Latina, o Brasil urbano, a Argentina e o México experimentam crescimento esporádico restringido por padrões de QR fragmentados, mas coalizões do setor privado estão se consolidando para harmonizar as especificações. O Oriente Médio e a África permanecem incipientes, mas atraentes, com o corredor de hospitalidade de Dubai pilotando pulseiras NFC que servem como chaves de hotel, identificações de fidelidade e carteiras de varejo para visitantes internacionais.

Cenário Competitivo

A concorrência está se intensificando em dispositivos, plataformas e serviços de valor agregado. Apple, Samsung e Google ancoram os segmentos de relógios inteligentes e rastreadores de fitness, aproveitando sistemas operacionais proprietários e chipsets verticalmente integrados para otimizar o consumo de energia e a segurança. Esses participantes estabelecidos fazem parceria com Visa e Mastercard para incorporar cofres de tokens de rede diretamente em elementos seguros, minimizando a sobrecarga de integração do emissor. O mercado intermediário testemunha uma fragmentação mais intensa, com Xiaomi, Amazfit e Huawei iterando rapidamente em modelos de baixo custo para consumidores sensíveis ao preço na Ásia e América Latina.

Os anéis inteligentes representam um campo de batalha diferenciado. Oura Health mantém a vantagem de pioneirismo em análises biométricas, enquanto McLear se concentra em design minimalista que disfarça credenciais de pagamento em titânio de qualidade joalheira. A entrada do Galaxy Ring da Samsung ampliou o espaço nas prateleiras do varejo e validou a categoria para compradores do mercado de massa. Fornecedores de componentes como Infineon e NXP combinam controladores NFC seguros com módulos de coleta de energia, permitindo que os fabricantes de equipamentos originais reduzam o volume das baterias e estendam o tempo de espera. Na camada de serviços, novos entrantes de fintech lançam bancos digitais exclusivos para anéis que contornam o plástico, desviando receitas de intercâmbio e assinatura dos emissores tradicionais.

Os movimentos estratégicos de 2024-2025 destacam uma mudança em direção à integração vertical. A Mastercard lançou SDKs incorporados que permitem aos fabricantes de dispositivos acessar a tokenização de rede sem elementos seguros externos, enquanto a Thales introduziu chipsets pré-certificados para PCI-DSS 4.0, reduzindo os ciclos de conformidade dos fabricantes de equipamentos originais. A Garmin expandiu seu portfólio de relógios para corrida com segurança de pagamento de nível superior, visando atletas de resistência que valorizam tanto a robustez quanto a conveniência sem dinheiro. Esses desenvolvimentos ressaltam uma mudança da diferenciação liderada por hardware para ecossistemas holísticos onde insights de dados, credenciais de segurança e serviços recorrentes decidem a participação de mercado.

Líderes do Setor de Dispositivos de Pagamento Vestíveis

Apple Inc.

Barclays PLC

Google LLC

Samsung Electronics Co Ltd

Mastercard Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Apple lançou o Apple Watch Series 10 Ultra com reconhecimento de padrão de veias, reforçando seu roteiro de segurança biométrica e estreitando a integração entre o hardware e o Apple Pay. A empresa visa converter os usuários existentes de iPhone em assinantes de serviços de múltiplos dispositivos, estendendo a retenção em seu portfólio de dispositivos vestíveis.

- Março de 2025: A GS1 publicou padrões para o Passaporte Digital de Produto da UE, permitindo a interoperabilidade de QR, RAIN RFID e NFC que simplifica a autenticação de dispositivos vestíveis na origem.

- Janeiro de 2025: O Conselho Europeu de Pagamentos divulgou seu relatório de Ameaças de Pagamento e Tendências de Fraude de 2024, oferecendo orientações para proteger transações vestíveis, que os fabricantes de equipamentos originais aproveitam para aprimorar os protocolos de gestão de risco.

- Novembro de 2024: A Garmin atualizou sua série Forerunner com segurança NFC aprimorada, visando corredores competitivos e triatletas que exigem opções de pagamento resilientes e leves.

Escopo do Relatório Global do Mercado de Dispositivos de Pagamento Vestíveis

Os dispositivos de pagamento vestíveis, incluindo relógios inteligentes, pulseiras de fitness, anéis e acessórios de vestuário, são gadgets compactos com tecnologia de pagamento. Esses dispositivos permitem que os usuários realizem transações sem precisar de dinheiro em espécie, cartões ou smartphones. Eles suportam pagamentos sem contato usando tecnologias como Comunicação por Campo Próximo (NFC) e Identificação por Radiofrequência (RFID). Projetados para conveniência e segurança, esses dispositivos são cada vez mais adotados por consumidores que buscam métodos de pagamento eficientes e sem atrito.

O mercado de dispositivos de pagamento vestíveis é segmentado por tipo (rastreadores de fitness, relógios inteligentes, pulseiras de pagamento, anéis inteligentes), por tecnologia (tecnologia de comunicação por campo próximo (NFC), identificação por radiofrequência (RFID), QR e código de barras), por aplicações (saúde, varejo, transporte, fitness, outros), por geografia (América do Norte [Estados Unidos, Canadá, México e Restante da América do Norte], Europa [Alemanha, Reino Unido, França, Espanha e Restante da Europa], Ásia-Pacífico [Índia, China, Japão, Nova Zelândia, Austrália e Restante da Ásia-Pacífico], América Latina [Brasil, Argentina e Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita e Restante do Oriente Médio e África]).

O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Relógios Inteligentes |

| Rastreadores de Fitness |

| Pulseiras de Pagamento |

| Anéis Inteligentes |

| Comunicação por Campo Próximo (NFC) |

| Identificação por Radiofrequência (RFID) |

| Transmissão Segura Magnética (MST) |

| QR e Código de Barras |

| Lojas de Varejo e Mercearias |

| Instalações de Saúde |

| Transporte e Emissão de Bilhetes |

| Centros de Fitness e Recreação |

| Outras Aplicações |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Dispositivo | Relógios Inteligentes | |

| Rastreadores de Fitness | ||

| Pulseiras de Pagamento | ||

| Anéis Inteligentes | ||

| Por Tecnologia | Comunicação por Campo Próximo (NFC) | |

| Identificação por Radiofrequência (RFID) | ||

| Transmissão Segura Magnética (MST) | ||

| QR e Código de Barras | ||

| Por Aplicação | Lojas de Varejo e Mercearias | |

| Instalações de Saúde | ||

| Transporte e Emissão de Bilhetes | ||

| Centros de Fitness e Recreação | ||

| Outras Aplicações | ||

| Por Canal de Vendas | Vendas Diretas | |

| Vendas Indiretas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de pagamento vestíveis?

O mercado está em USD 82,16 bilhões em 2026 e está projetado para atingir USD 184,03 bilhões até 2031.

Qual região está crescendo mais rapidamente para pagamentos vestíveis?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 19,88% até 2031 devido a atualizações de PDV apoiadas pelo governo e ao uso consolidado de carteiras móveis.

Por que os anéis inteligentes estão ganhando popularidade em comparação com os rastreadores de fitness?

Os anéis inteligentes oferecem um fator de forma discreto, autenticação biométrica contínua e apelo à moda, que juntos impulsionam um CAGR projetado de 23,1% para 2026-2031.

Como as regras do PCI-DSS 4.0 afetam os fabricantes de dispositivos vestíveis?

A conformidade exige criptografia mais robusta e auditorias de segurança frequentes, elevando os custos de desenvolvimento, especialmente para fabricantes de equipamentos originais menores, e pode desacelerar o tempo de lançamento no mercado.

Qual segmento de aplicação está definido para crescer mais rapidamente?

Transporte e emissão de bilhetes lidera com uma perspectiva de CAGR de 22,05% à medida que as autoridades de transporte implantam sistemas de pagamento aberto compatíveis com dispositivos vestíveis padrão.

Quais tecnologias estão desafiando o NFC nos dispositivos vestíveis?

Os sistemas de QR e Código de Barras estão crescendo rapidamente, particularmente em mercados emergentes, devido aos menores custos de hardware e à ampla compatibilidade com smartphones.

Página atualizada pela última vez em: