Marktgröße und Marktanteil für tragbare Zahlungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

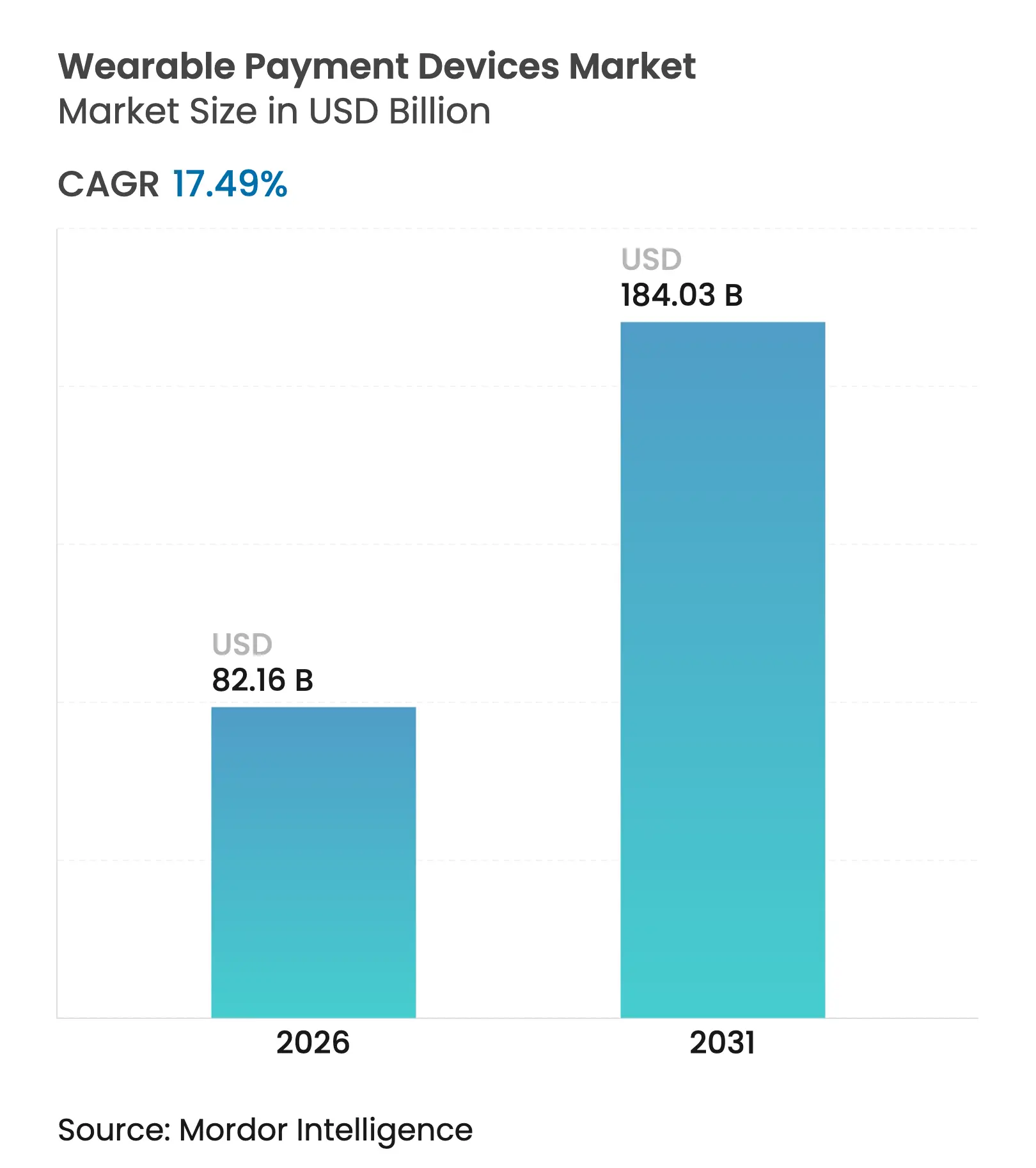

| Marktgröße (2026) | 82.16 Milliarden US-Dollar |

| Marktgröße (2031) | 184.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.49% CAGR |

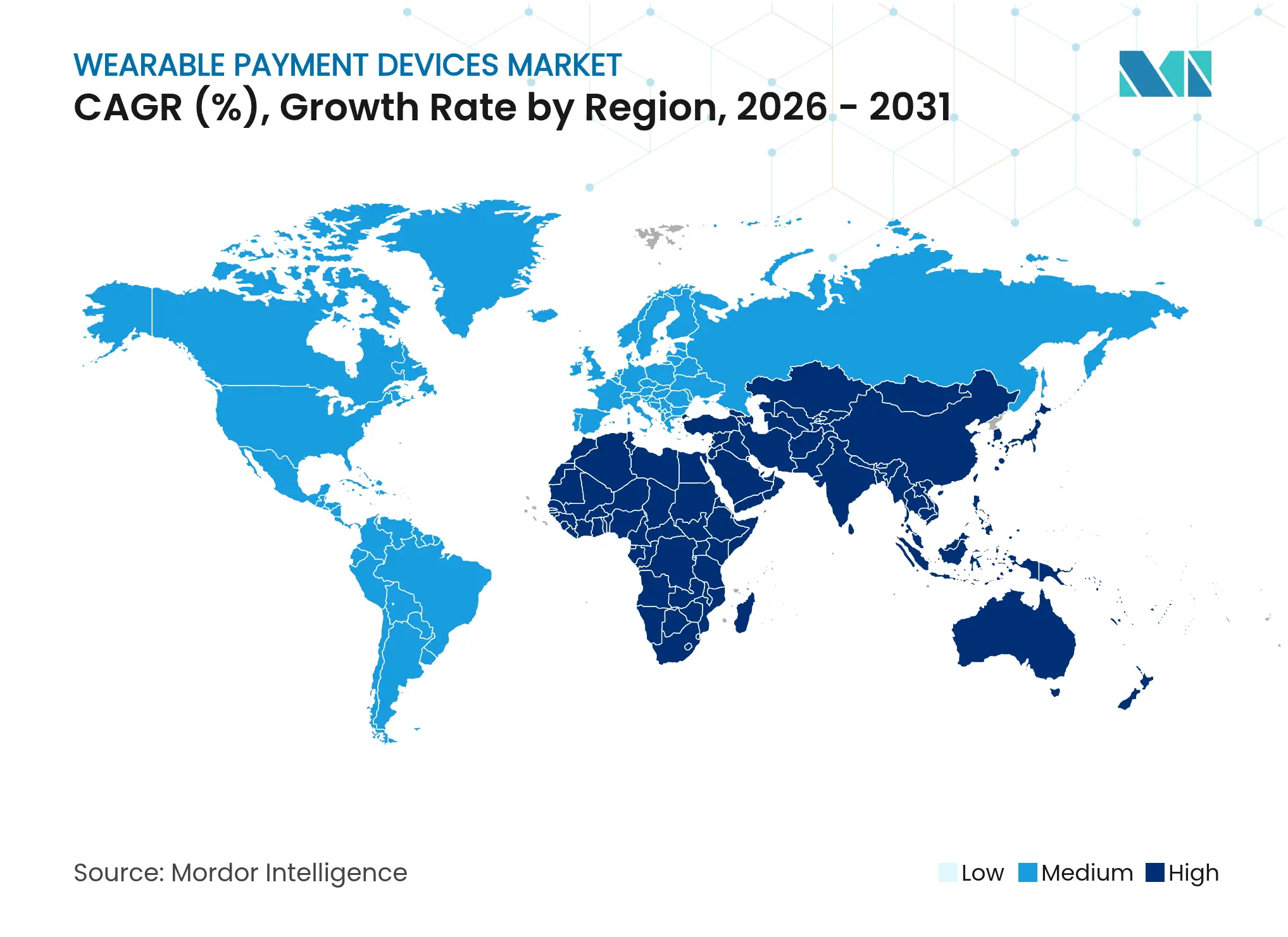

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Zahlungsgeräte von Mordor Intelligence

Die Marktgröße für tragbare Zahlungsgeräte wird voraussichtlich von 69,95 Milliarden USD im Jahr 2025 auf 82,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,49 % über den Zeitraum 2026–2031 einen Wert von 184,03 Milliarden USD erreichen. Die starke Präferenz für kontaktlose Zahlungen, kontinuierliche Innovationen in der miniaturisierten Elektronik sowie Tokenisierungsprogramme des Finanzsektors stützen diese Expansion. Verbraucher tendieren zu Formfaktoren, die Gesundheitsüberwachung, Identitätsverifizierung und Zahlungen in einem Gerät vereinen, wodurch sich der Wettbewerbsschwerpunkt von der Hardware-Differenzierung hin zu integrierten Dienstleistungsökosystemen verlagert. Gerätehersteller investieren in biometrische Sicherheit, während Zahlungsnetzwerke Tokenisierungsinfrastrukturen skalieren, die das Betrugsrisiko senken und die Akzeptanz im öffentlichen Nahverkehr, im Einzelhandel und in Fitnessstudios erweitern. Infolgedessen werden Partnerschaften zwischen Technologieunternehmen, Emittenten und Acquirern zunehmend zum Mittelpunkt von Marktdurchdringungsstrategien, insbesondere in aufstrebenden Volkswirtschaften, in denen smartphone-gestützte Zahlungsgewohnheiten die Akzeptanz tragbarer Geräte beschleunigen.

Wichtigste Erkenntnisse des Berichts

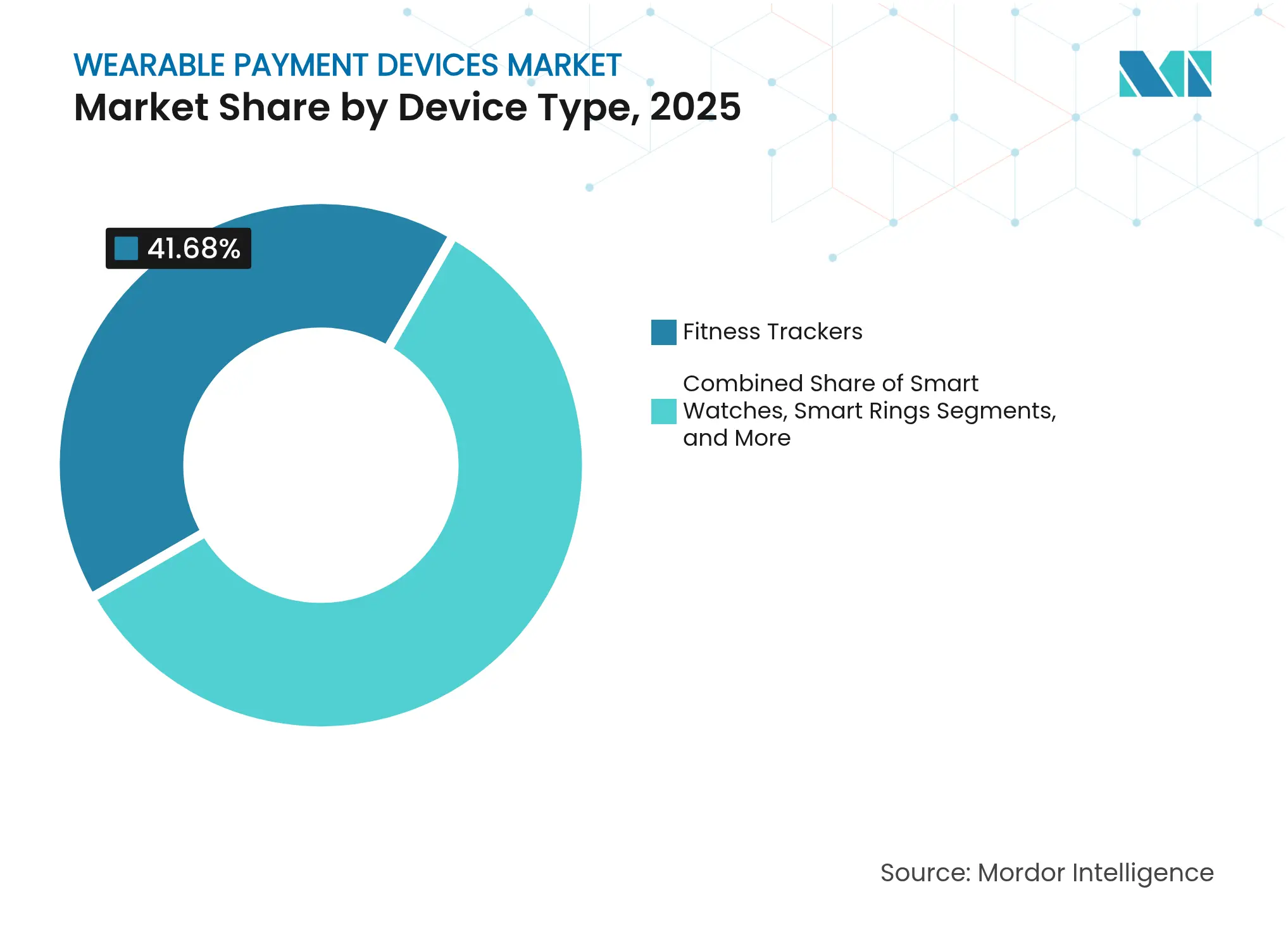

- Nach Gerätetyp führten Fitness-Tracker mit einem Marktanteil von 41,68 % am Markt für tragbare Zahlungsgeräte im Jahr 2025, während Smart Rings bis 2031 voraussichtlich mit einer CAGR von 23,1 % wachsen werden.

- Nach Technologie hielt Nahfeldkommunikation im Jahr 2025 einen Anteil von 57,44 % an der Marktgröße für tragbare Zahlungsgeräte, während QR- und Barcode-Systeme mit einer CAGR von 21,78 % bis 2031 voranschreiten.

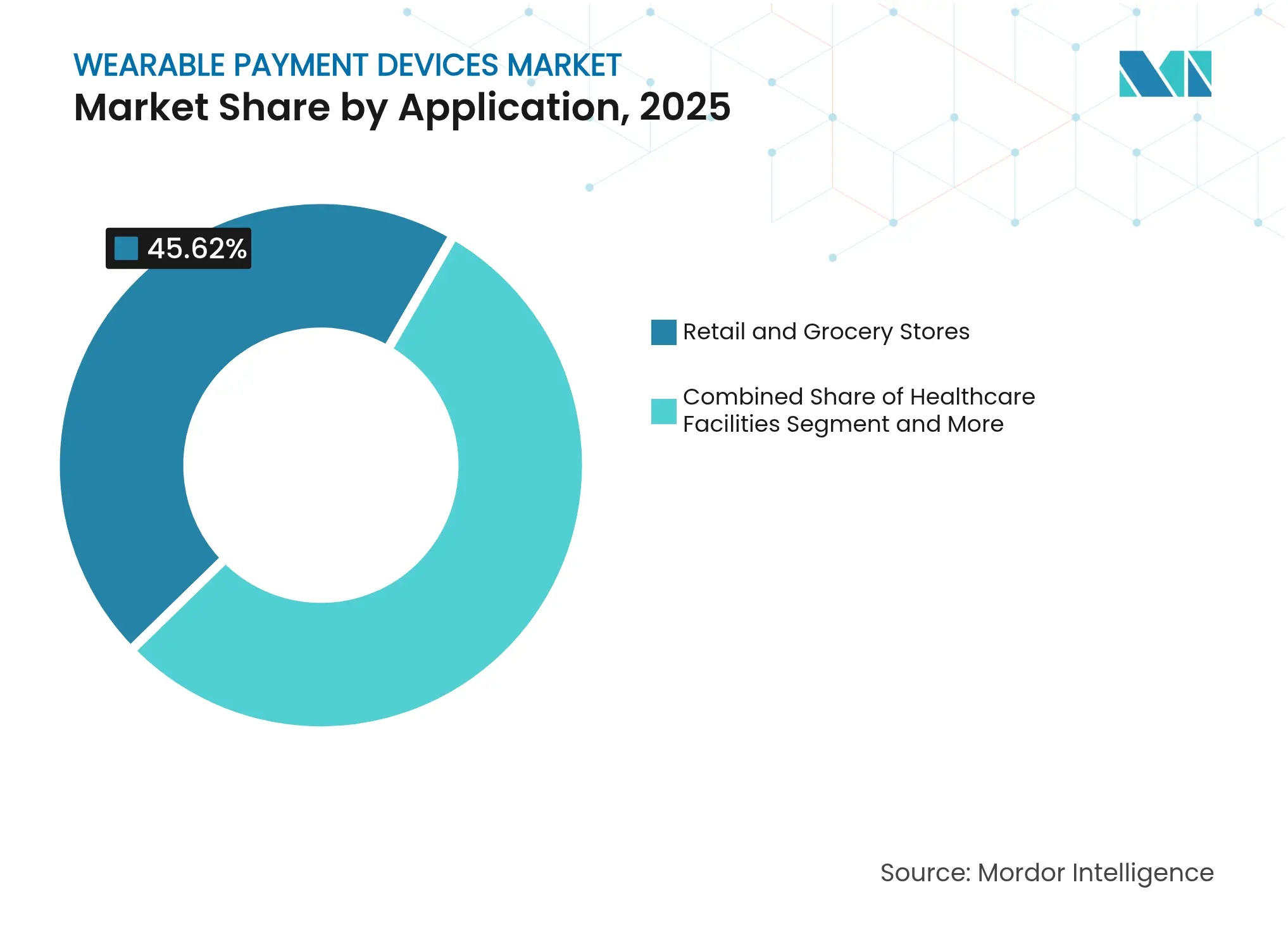

- Nach Anwendung entfielen im Jahr 2025 45,62 % des Umsatzanteils auf den Einzel- und Lebensmittelhandel; Transport und Ticketing wird voraussichtlich bis 2031 mit einer CAGR von 22,05 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 63,25 % der Marktgröße für tragbare Zahlungsgeräte auf den indirekten Vertrieb, während Direktvertriebsmodelle an den Verbraucher zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 19,52 % wachsen werden.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 29,96 % am Markt für tragbare Zahlungsgeräte, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 die schnellste CAGR von 19,88 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tragbare Zahlungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg tokenisierter NFC-Transaktionen in europäischen Massenverkehrssystemen | +5.3% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Biometrisch aktivierte tragbare Geräte beschleunigen KYC-freie Zahlungen in Nordamerika | +4.4% | Nordamerika, mit zunehmender Verbreitung in Europa | Kurzfristig (≤ 2 Jahre) |

| Subventionierte POS-Aufrüstprogramme in Südostasien fördern die Akzeptanz tragbarer Geräte | +3.5% | Südostasien, mit Ausweitung auf den breiteren asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von „Pay-as-You-Train”-Fitnessstudio-Mitgliedschaftsmodellen, die Fitness-Tracker-Zahlungen antreiben | +2.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Eingebettete SIM (eSIM)-Einführung erschließt grenzüberschreitende Armband-Zahlungen | +1.8% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg tokenisierter NFC-Transaktionen in europäischen Massenverkehrssystemen

Europäische Verkehrsbetriebe haben geschlossene Kartensysteme durch offene, tokenisierte NFC-Zahlungen ersetzt, die die Einstiegszeiten verkürzen und die Sicherheit erhöhen. London und andere wichtige Knotenpunkte behandeln die Smartwatch oder den Ring eines Pendlers nun als Allzugangsticket, was Zahlungen mit tragbaren Geräten für tägliche Einzelhandelseinkäufe rund um die Stationen schnell normalisiert. Visa berichtet, dass mehr als ein Drittel seiner globalen Transaktionen inzwischen kontaktlos abgewickelt wird, wobei der Nahverkehr einen erheblichen Anteil an den erstmaligen Tap-Erfahrungen ausmacht. [1]Visa, "Transformation der städtischen Mobilität," visa.com Händler, die dieses Routineverhalten nutzen, verzeichnen einen höheren Durchsatz und geringere Kosten für die Bargeldabwicklung.

Biometrisch aktivierte tragbare Geräte beschleunigen KYC-freie Zahlungen in Nordamerika

Smart Rings und fortschrittliche Smartwatches verfügen nun über Fingerabdruck-, Herzschlag- oder Venenmuster-Sensoren, die einen Benutzer kontinuierlich authentifizieren. Dieses Modell der dauerhaften Identitätsprüfung ermöglicht es Emittenten, die Kundenidentifikationsprüfungen bei der Geräteaktivierung vorzuziehen und so nachfolgende Transaktionen am Point of Sale zu vereinfachen. Finanzinstitute profitieren von Risikoreduzierungsvorteilen, während Verbraucher reibungslose Zahlungsabläufe genießen. Die frühe Einführung durch fitnessorientierte Millennials und die Generation Z veranlasst Einzelhändler, ihre Terminals aufzurüsten, um diese Geräte zu akzeptieren, und fördert so einen positiven Kreislauf aus Nachfrage und Akzeptanz.

Subventionierte POS-Aufrüstprogramme in Südostasien fördern die Akzeptanz tragbarer Geräte

Regierungen in Vietnam, Indonesien und Thailand bieten finanzielle Anreize, die die Kosten für NFC-fähige Point-of-Sale-Terminals für kleine Händler senken. In Vietnam stieg die Nutzung von QR-Codes durch Verbraucher im Jahr 2023 auf 62 % gegenüber 35 % im Jahr 2021. [2]Man The Nguyen & Tho Alang, "Wann bevorzugen Käufer die Verwendung von QR-Codes? Empirische Belege aus Vietnam," Future Business Journal, springeropen.com Die daraus resultierende Infrastrukturbasis bedeutet, dass ein Käufer mit einem einfachen Fitness-Tracker oder einer Smartwatch Transaktionen durchführen kann, ohne Bargeld bei sich zu tragen, was die Nutzung auch auf Wochenmärkten und Straßenständen ankurbelt. Zahlungsnetzwerke betrachten die Region als Testfeld für kostengünstige Tokenisierungslösungen, die in ähnliche bargeldintensive Volkswirtschaften exportiert werden können.

Aufstieg von „Pay-as-You-Train”-Fitnessstudio-Mitgliedschaftsmodellen

Fitnessketten im Vereinigten Königreich und in den Vereinigten Staaten knüpfen Zugangsentgelte zunehmend an die tatsächliche Nutzung der Einrichtungen, die automatisch über NFC-fähige Tracker abgebucht werden, die gleichzeitig als Zugangsberechtigungen und Zahlungsinstrumente dienen. Die britische Fitnessbranche wuchs im Jahr 2024 um 6,1 % auf 11,5 Millionen Mitglieder und erzielte einen Umsatz von 5,7 Milliarden GBP (7,3 Milliarden USD). [3]ukactive, "UK Health & Fitness Market Report 2025," ukactive.com Gelegenheitsnutzer, die früher durch pauschale Monatspläne abgeschreckt wurden, setzen nun auf Mikro-Abrechnung, die Trainingseinheiten verfolgt, und erweitern so die Kundenbasis sowohl für Fitnessstudios als auch für Anbieter tragbarer Geräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PCI-DSS 4.0-Anforderungen erhöhen Compliance-Kosten für OEMs | -2.7% | Global, mit verstärkten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lithium-Ionen-Versorgungsengpässe begrenzen Premium-Smartwatch-Lieferungen | -1.8% | Global, mit auf Asien konzentrierten Fertigungsauswirkungen | Mittelfristig (2–4 Jahre) |

| Geringes Verbrauchervertrauen in den Datenschutz bei ringbasierten Zahlungen in der DACH-Region | -1.4% | Deutschland, Österreich, Schweiz, mit Ausstrahlungseffekten auf das breitere Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte QR-Code-Standards im lateinamerikanischen Einzelhandel | -1.2% | Lateinamerika, insbesondere Brasilien, Argentinien und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PCI-DSS 4.0-Anforderungen erhöhen Compliance-Kosten für OEMs

Die Einführung von PCI-DSS 4.0 im Jahr 2024 verpflichtet Gerätehersteller dazu, stärkere Verschlüsselung, Multi-Faktor-Authentifizierung und kontinuierliche Schwachstellenüberwachung in jedes zahlungsfähige tragbare Gerät zu integrieren. Kleinere Marken sehen sich mit Zertifizierungsgebühren und Sicherheitsprüfungsplänen konfrontiert, die das Betriebskapital belasten, ihre Produkt-Roadmaps verlangsamen und sie in Richtung White-Label-Partnerschaften mit größeren Unternehmen drängen, die bereits über Compliance-Programme verfügen. [4]PCI Security Standards Council, "Payment Card Industry Data Security Standard: Anforderungen und Testverfahren, v4.0.1," pcisecuritystandards.org Diese Dynamik erhöht die Markteintrittsbarrieren und könnte den Marktanteil bei kapitalstarken etablierten Unternehmen konzentrieren.

Lithium-Ionen-Versorgungsengpässe begrenzen Premium-Smartwatch-Lieferungen

Lithium in Batteriequalität bleibt angesichts der konkurrierenden Nachfrage aus Elektrofahrzeugen und Netzspeicherung knapp. Premium-Smartwatches benötigen hochdichte Zellen, um helle Displays und kontinuierliches biometrisches Scannen zu betreiben, sodass Hersteller entweder Produktionsprognosen kürzen oder Geräte für Energieeffizienz neu gestalten müssen. Materialflussanalysen deuten darauf hin, dass der kumulierte Lithiumbedarf bis 2050 6,65 Millionen Tonnen erreichen wird, was auf anhaltenden Druck auf die Lieferketten hindeutet. Forschungs- und Entwicklungsteams erkunden daher Silizium-Anoden-Mischungen und flexible Beutelarchitekturen, doch die großtechnische kommerzielle Einführung könnte noch mehrere Jahre dauern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smart Rings gewinnen in einem sich entwickelnden Formfaktor-Mix an Dynamik

Die Marktgröße für tragbare Zahlungsgeräte nach Gerätetyp erreichte im Jahr 2025 34,16 Milliarden USD, wobei Fitness-Tracker einen Anteil von 41,68 % ausmachten. Die fest verankerte Präsenz von Trackern in der Gesundheitsüberwachung erleichterte es Anbietern, NFC-Chips zu integrieren und Millionen von Gelegenheits-Fitnessnutzern in kontaktlose Zahler zu verwandeln. Smartwatches profitieren weiterhin von umfangreichen App-Ökosystemen und größeren Bildschirmen, die die Bestätigung von Belegen auf der Uhr erleichtern, doch die Produktionsvolumina bleiben an die Verfügbarkeit von Lithium-Ionen gebunden.

Smart Rings sind die herausragende Kategorie und werden voraussichtlich im Zeitraum 2026–2031 eine CAGR von 23,1 % verzeichnen. Ihr dezentes Design spricht modebewusste Verbraucher an, während der kontinuierliche Hautkontakt eine dauerhafte biometrische Validierung ermöglicht. Samsungs Galaxy Ring-Einführung im Juli 2024 bestätigte die Mainstream-Absicht und löste Folgeankündigungen von Start-up-Konkurrenten aus. Fertigungshürden wie die Miniaturisierung von Antennen und das Energiemanagement werden dank Durchbrüchen bei flexiblen Lithium-Ionen-Akkus und ultra-energiesparenden NFC-Controllern leichter überwindbar. Wenn diese Herausforderungen gelöst sind, wird erwartet, dass der Smart-Ring-Teilmarkt seinen Fußabdruck in der Unternehmens-Zugangskontrolle und im Hospitality-Check-in erweitert und so den Markt für tragbare Zahlungsgeräte verbreitert.

Nach Technologie: QR-Codes stellen eine schnelle Herausforderung für die NFC-Dominanz dar

Das NFC-Protokoll hielt im Jahr 2025 einen Anteil von 57,44 % und bleibt grundlegend für hochwertige Tap-to-Pay-Erfahrungen in Nordamerika und Europa. Die robuste Sicherheit von NFC, die standardisierte Frequenz von 13,56 MHz und die nahtlose Integration mit der Tokenisierung von Zahlungsnetzwerken halten es fest in mittel- bis hochpreisigen tragbaren Geräten verankert. Dennoch skalieren QR- und Barcode-Systeme mit einer CAGR von 21,78 %, angetrieben durch geringere Händler-Hardwarekosten und die allgegenwärtige Smartphone-Kamerakompatibilität. Regierungen in Südostasien befürworten aktiv nationale QR-Standards, die die veraltete Karteninfrastruktur umgehen und Händler dazu veranlassen, Schnellscan-Zahlungen zu akzeptieren, die im Gegenzug QR-fähige tragbare Geräte validieren.

Hybridlösungen gewinnen an Bedeutung, wobei Flaggschiff-Smartwatches duale Funkmodule und geräteinterne Code-Generatoren integrieren. Eine solche Vielseitigkeit schützt OEMs vor regionaler Standardfragmentierung und bietet gleichzeitig einheitliche Nutzererfahrungen weltweit. Radiofrequenzidentifikation behält ihre Relevanz in geschlossenen Systemen wie Vergnügungsparks, doch ihr Anteil wird voraussichtlich sinken, da offene Systeme eine breitere internationale Akzeptanz finden.

Nach Anwendung: Verkehrsökosysteme beschleunigen die Gewöhnung der Verbraucher an Zahlungen mit tragbaren Geräten

Einzel- und Lebensmittelhandel machte im Jahr 2025 45,62 % der Anwendungsumsätze aus und nutzte frühe Aufrüstungen von PIN-und-Chip-Terminals, die nun kontaktlose Zahlungen unterstützen. Dennoch ist Transport und Ticketing auf dem Weg zu einer CAGR von 22,05 % bis 2031 und damit das am schnellsten wachsende Anwendungscluster. Die offene Zahlungsarchitektur in Bussen, U-Bahnen und Pendlerzügen fördert tägliches Tap-Verhalten und vermarktet so Zahlungen mit tragbaren Geräten in großem Maßstab. Der Trend erzeugt einen Netzwerkeffekt: Sobald ein Pendler das Ticket mit einem Ring bezahlt, wird dieser Ring zur Standard-Geldbörse in Convenience-Stores innerhalb des Bahnhofs.

Gesundheitseinrichtungen folgen dicht dahinter und integrieren tragbare Geräte zur Patientenidentifikation und für Kantineneinkäufe, was mit HIPAA-konformen Tokenisierungspraktiken übereinstimmt. Fitness- und Freizeitzentren, angetrieben durch nutzungsbasierte Preisgestaltung, verbinden Trainingsmetriken mit Mikrozahlungen, die Mitgliedschaftsguthaben in Echtzeit aktualisieren. Veranstaltungsorte und Hospitality-Betreiber erkunden ebenfalls Zahlungsarmbänder, die Ticketing, Identität und bargeldlose Ausgaben in einem Artefakt vereinen, was die branchenübergreifende Attraktivität des Marktes für tragbare Zahlungsgeräte unterstreicht.

Nach Vertriebskanal: Direktvertrieb an den Verbraucher beschleunigt serviceorientierte Monetarisierung

Der indirekte Vertrieb über Elektronikhändler, Mobilfunkanbieter und E-Commerce-Marktplätze hatte im Jahr 2025 einen Anteil von 63,25 %, angetrieben durch eine breite Kanalreichweite und Bündelung mit Airtime-Paketen. Direktvertriebskanäle an den Verbraucher sind jedoch auf eine CAGR von 19,52 % ausgerichtet, da Hersteller einen höheren Lebenszeitwert und reichhaltigere Kundendaten anstreben. Premium-Anbieter bündeln nun abonnementbasierte Gesundheitseinblicke, erweiterte Garantien und exklusive Zubehör-Drops, die alle über proprietäre Webshops und Apps koordiniert werden. Dieses Modell erhöht die Kundenbindung und bietet wiederkehrende Einnahmen, die Hardware-Ersatzzyklen abfedern.

Der Aufstieg des Direktvertriebs an den Verbraucher steht auch im Einklang mit dem Wachstum im Bereich Embedded Finance. Einige Marken installieren virtuelle Debitkonten auf versandten Geräten vor, was eine sofortige Aktivierung und Aufladung über In-App-Infrastrukturen anstelle von Drittanbieter-Wallets ermöglicht. Verbraucher in aufstrebenden Märkten, denen oft traditionelle Karten fehlen, profitieren von einem solchen All-in-one-Onboarding, das dem Markt für tragbare Zahlungsgeräte hilft, bargeldintensive Bevölkerungsgruppen zu erschließen.

Geografische Analyse

Nordamerika erzielte den größten regionalen Umsatz und hatte im Jahr 2025 einen Anteil von 29,96 % am Markt für tragbare Zahlungsgeräte. Hohe kontaktlose Durchdringung, ein etabliertes Emittenten-Acquirer-Netzwerk und der Appetit der Verbraucher auf biometrische Sicherheit stützen die Führungsposition der Region. Die Vereinigten Staaten zeigen eine tiefe Zusammenarbeit zwischen Technologieunternehmen und Finanzinstituten, die gemeinsam gebrandete Geräte mit Treueprogrammen bündeln. Kanada ergänzt diesen Schwung durch Open-Banking-Initiativen, die einen sicheren Datenaustausch zwischen Fintech- und Krankenversicherungsökosystemen fördern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird voraussichtlich von 2026 bis 2031 eine CAGR von 19,88 % liefern. Chinas Super-App-Kultur normalisiert QR-basierte Mikrozahlungen und bietet fruchtbaren Boden für Armbänder und Ringe, die sich nahtlos in In-App-Wallets integrieren. Indiens Unified Payments Interface macht die Token-Bereitstellung unkompliziert, während Japan und Südkorea eine frühe Einführung multimodaler biometrischer Authentifizierung im Massenverkehr zeigen. Südostasiatische Regierungen subventionieren aktiv NFC-POS-Aufrüstungen, fügen täglich neue Akzeptanzknoten hinzu und senken die Hürden für tragbare Geräte, die von inländischen Smartphone-Marken eingeführt werden.

Europa behält eine starke Dynamik auf der Grundlage standardisierter Open-Loop-Nahverkehrstarife bei, die gewohnheitsmäßiges Tap-to-Pay-Verhalten katalysieren. Das Vereinigte Königreich treibt die Einführung biometrischer Smart Rings in Boxstudios und Boutique-Wellnessstudios voran, während Deutschland den regulatorischen Fokus auf Datenschutzgarantien legt, um die DACH-Einführung zu erschließen. In Lateinamerika verzeichnen das städtische Brasilien, Argentinien und Mexiko sporadisches Wachstum, das durch fragmentierte QR-Standards gebremst wird, doch private Sektorkonsortien konsolidieren sich, um Spezifikationen zu harmonisieren. Der Nahe Osten und Afrika bleibt ein Frühphasenmarkt, ist aber attraktiv: Der Hospitality-Korridor in Dubai erprobt NFC-Armbänder, die als Hotelschlüssel, Treue-IDs und Einzelhandels-Wallets für internationale Besucher dienen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich über Geräte, Plattformen und Mehrwertdienste hinweg. Apple, Samsung und Google verankern die Smartwatch- und Fitness-Tracker-Segmente und nutzen proprietäre Betriebssysteme und vertikal integrierte Chipsätze, um den Stromverbrauch und die Sicherheit zu optimieren. Diese etablierten Unternehmen arbeiten mit Visa und Mastercard zusammen, um Netzwerk-Token-Tresore direkt auf sicheren Elementen einzubetten und so den Integrationsaufwand für Emittenten zu minimieren. Im mittleren Marktsegment ist eine stärkere Fragmentierung zu beobachten, da Xiaomi, Amazfit und Huawei schnell kostengünstige Modelle für preissensible Verbraucher in Asien und Lateinamerika iterieren.

Smart Rings stellen ein differenziertes Wettbewerbsfeld dar. Oura Health hält den First-Mover-Vorteil in der biometrischen Analytik, während McLear sich auf minimalistisches Design konzentriert, das Zahlungsdaten in Schmuck aus Titan verbirgt. Samsungs Galaxy Ring-Eintritt erweiterte die Einzelhandelsregalfläche und validierte die Kategorie für Mainstream-Käufer. Komponentenlieferanten wie Infineon und NXP koppeln sichere NFC-Controller mit Energiegewinnungsmodulen, sodass OEMs den Batteriebedarf reduzieren und die Standby-Zeit verlängern können. Auf der Dienstleistungsebene starten Fintech-Newcomer rein ringbasierte Digitalbanken, die Plastikkarten umgehen und Interchange- und Abonnementeinnahmen von traditionellen Emittenten abziehen.

Strategische Schritte in den Jahren 2024–2025 unterstreichen eine Verlagerung hin zur vertikalen Integration. Mastercard führte eingebettete SDKs ein, die es Geräteherstellern ermöglichen, die Netzwerktokenisierung ohne externe sichere Elemente zu nutzen, während Thales Chipsätze einführte, die für PCI-DSS 4.0 vorzertifiziert sind und so die OEM-Compliance-Zyklen verkürzen. Garmin erweiterte sein Laufuhr-Portfolio mit verbesserter NFC-Sicherheit und zielt auf Ausdauersportler ab, die sowohl Robustheit als auch bargeldlose Bequemlichkeit schätzen. Diese Entwicklungen unterstreichen eine Verlagerung von hardware-geführter Differenzierung hin zu ganzheitlichen Ökosystemen, in denen Dateneinblicke, Sicherheitsnachweise und wiederkehrende Dienste den Marktanteil bestimmen.

Marktführer im Bereich tragbare Zahlungsgeräte

Apple Inc.

Barclays PLC

Google LLC

Samsung Electronics Co Ltd

Mastercard Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Apple brachte die Apple Watch Series 10 Ultra mit Venenmuster-Erkennung auf den Markt und stärkte damit seine biometrische Sicherheits-Roadmap sowie die Integration zwischen Hardware und Apple Pay. Das Unternehmen zielt darauf ab, bestehende iPhone-Nutzer in Multi-Geräte-Service-Abonnenten umzuwandeln und so die Kundenbindung über sein Wearables-Portfolio hinweg zu verlängern.

- März 2025: GS1 veröffentlichte Standards für den digitalen EU-Produktpass und ermöglichte die Interoperabilität von QR, RAIN RFID und NFC, die die Authentifizierung von tragbaren Geräten am Ursprungsort vereinfacht.

- Januar 2025: Der Europäische Zahlungsrat veröffentlichte seinen Bericht über Zahlungsbedrohungen und Betrugstrends 2024 und bot Leitlinien zur Sicherung von Transaktionen mit tragbaren Geräten, die OEMs zur Verfeinerung ihrer Risikomanagementprotokolle nutzen.

- November 2024: Garmin rüstete seine Forerunner-Serie mit verbesserter NFC-Sicherheit auf und zielt auf Wettkampfläufer und Triathleten ab, die robuste und dennoch leichte Zahlungsoptionen benötigen.

Globaler Berichtsumfang des Marktes für tragbare Zahlungsgeräte

Tragbare Zahlungsgeräte, darunter Smartwatches, Fitnessbänder, Ringe und Bekleidungszubehör, sind kompakte Gadgets mit Zahlungstechnologie. Diese Geräte ermöglichen es Nutzern, Transaktionen durchzuführen, ohne Bargeld, Karten oder Smartphones zu benötigen. Sie unterstützen kontaktlose Zahlungen mithilfe von Technologien wie Nahfeldkommunikation (NFC) und Radiofrequenzidentifikation (RFID). Diese auf Komfort und Sicherheit ausgelegten Geräte werden von Verbrauchern, die effiziente und nahtlose Zahlungsmethoden suchen, zunehmend angenommen.

Der Markt für tragbare Zahlungsgeräte ist segmentiert nach Typ (Fitness-Tracker, Smartwatches, Zahlungsarmbänder, Smart Rings), nach Technologie (Nahfeldkommunikationstechnologie (NFC), Radiofrequenzidentifikation (RFID), QR und Barcode), nach Anwendung (Gesundheitswesen, Einzelhandel, Transport, Fitness, Sonstiges), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und übriges Europa], asiatisch-pazifischer Raum [Indien, China, Japan, Neuseeland, Australien und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Argentinien und übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien und übriger Naher Osten und Afrika]).

Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Smartwatches |

| Fitness-Tracker |

| Zahlungsarmbänder |

| Smart Rings |

| Nahfeldkommunikation (NFC) |

| Radiofrequenzidentifikation (RFID) |

| Magnetische Sichere Übertragung (MST) |

| QR und Barcode |

| Einzel- und Lebensmittelhandel |

| Gesundheitseinrichtungen |

| Transport und Ticketing |

| Fitness- und Freizeitzentren |

| Sonstige Anwendungen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Gerätetyp | Smartwatches | |

| Fitness-Tracker | ||

| Zahlungsarmbänder | ||

| Smart Rings | ||

| Nach Technologie | Nahfeldkommunikation (NFC) | |

| Radiofrequenzidentifikation (RFID) | ||

| Magnetische Sichere Übertragung (MST) | ||

| QR und Barcode | ||

| Nach Anwendung | Einzel- und Lebensmittelhandel | |

| Gesundheitseinrichtungen | ||

| Transport und Ticketing | ||

| Fitness- und Freizeitzentren | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Indirekter Vertrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für tragbare Zahlungsgeräte?

Der Markt hat im Jahr 2026 einen Wert von 82,16 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 184,03 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich tragbare Zahlungen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 19,88 % wachsen, bedingt durch staatlich geförderte POS-Aufrüstungen und eine fest verankerte Nutzung mobiler Wallets.

Warum gewinnen Smart Rings im Vergleich zu Fitness-Trackern an Beliebtheit?

Smart Rings bieten einen unaufdringlichen Formfaktor, kontinuierliche biometrische Authentifizierung und modischen Reiz, was zusammen eine prognostizierte CAGR von 23,1 % für 2026–2031 antreibt.

Wie wirken sich die PCI-DSS 4.0-Regeln auf Hersteller tragbarer Geräte aus?

Die Compliance erfordert stärkere Verschlüsselung und häufige Sicherheitsprüfungen, was die Entwicklungskosten erhöht, insbesondere für kleinere OEMs, und die Markteinführungszeit verlangsamen könnte.

Welches Anwendungssegment wird am schnellsten wachsen?

Transport und Ticketing führt mit einer CAGR-Prognose von 22,05 % an, da Verkehrsbehörden offene Zahlungssysteme einführen, die mit Standard-Wearables kompatibel sind.

Welche Technologien stellen eine Herausforderung für NFC in tragbaren Geräten dar?

QR- und Barcode-Systeme wachsen schnell, insbesondere in aufstrebenden Märkten, aufgrund geringerer Hardwarekosten und breiter Smartphone-Kompatibilität.

Seite zuletzt aktualisiert am: