Taille et part du marché des dispositifs de paiement portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

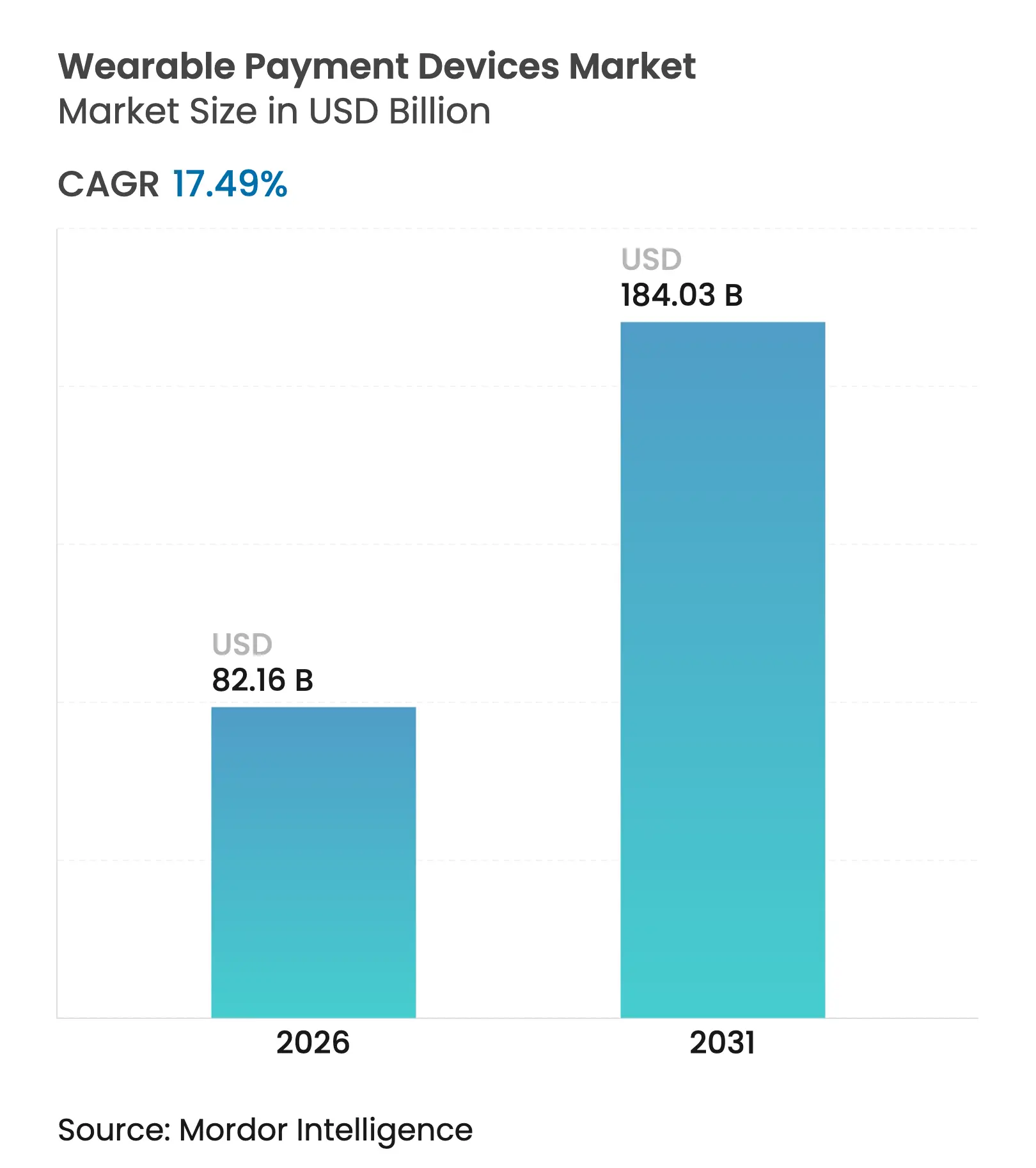

| Taille du Marché (2026) | 82.16 Milliards de dollars |

| Taille du Marché (2031) | 184.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de paiement portables par Mordor Intelligence

La taille du marché des dispositifs de paiement portables devrait passer de 69,95 milliards USD en 2025 à 82,16 milliards USD en 2026 et devrait atteindre 184,03 milliards USD d'ici 2031, à un TCAC de 17,49 % sur la période 2026-2031. La forte préférence pour les paiements sans contact, l'innovation continue dans l'électronique miniaturisée et les programmes de tokenisation du secteur financier soutiennent cette expansion. Les consommateurs se tournent vers des facteurs de forme qui combinent le suivi de la santé, la vérification d'identité et les paiements en un seul appareil, déplaçant l'accent concurrentiel de la différenciation matérielle vers des écosystèmes de services intégrés. Les fabricants d'appareils investissent dans la sécurité biométrique, tandis que les réseaux de paiement développent des infrastructures de tokenisation qui réduisent le risque de fraude et ouvrent l'acceptation dans les transports en commun, le commerce de détail et les salles de sport. En conséquence, les partenariats entre entreprises technologiques, émetteurs et acquéreurs deviennent centraux dans les stratégies de pénétration du marché, en particulier dans les économies émergentes où les habitudes de paiement par smartphone accélèrent l'adoption des dispositifs portables.

Principaux enseignements du rapport

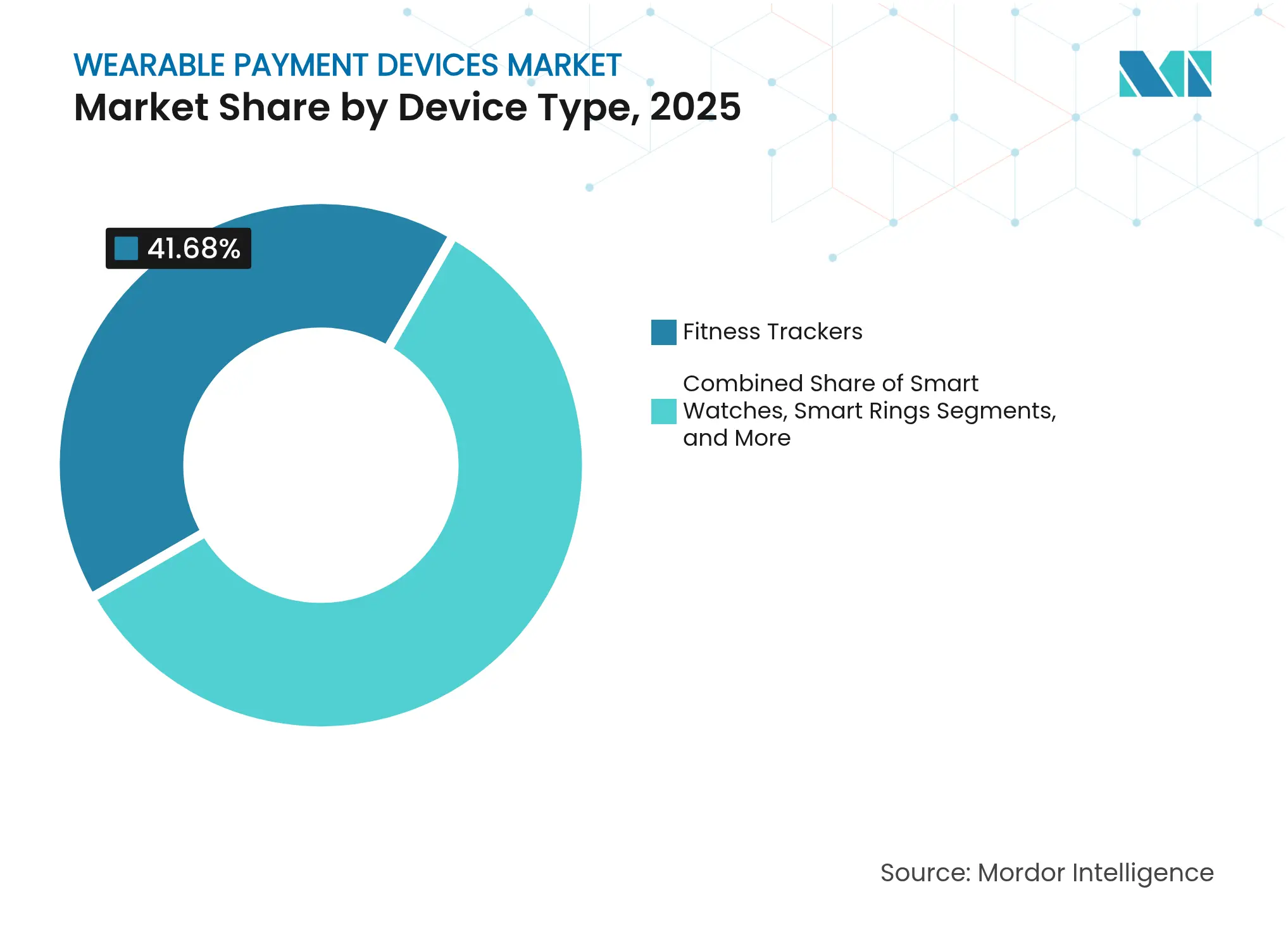

- Par type d'appareil, les trackers de fitness ont dominé avec 41,68 % de la part du marché des dispositifs de paiement portables en 2025, tandis que les bagues intelligentes devraient se développer à un TCAC de 23,1 % jusqu'en 2031.

- Par technologie, la communication en champ proche détenait 57,44 % de la taille du marché des dispositifs de paiement portables en 2025, tandis que les systèmes QR et codes-barres progressent à un TCAC de 21,78 % jusqu'en 2031.

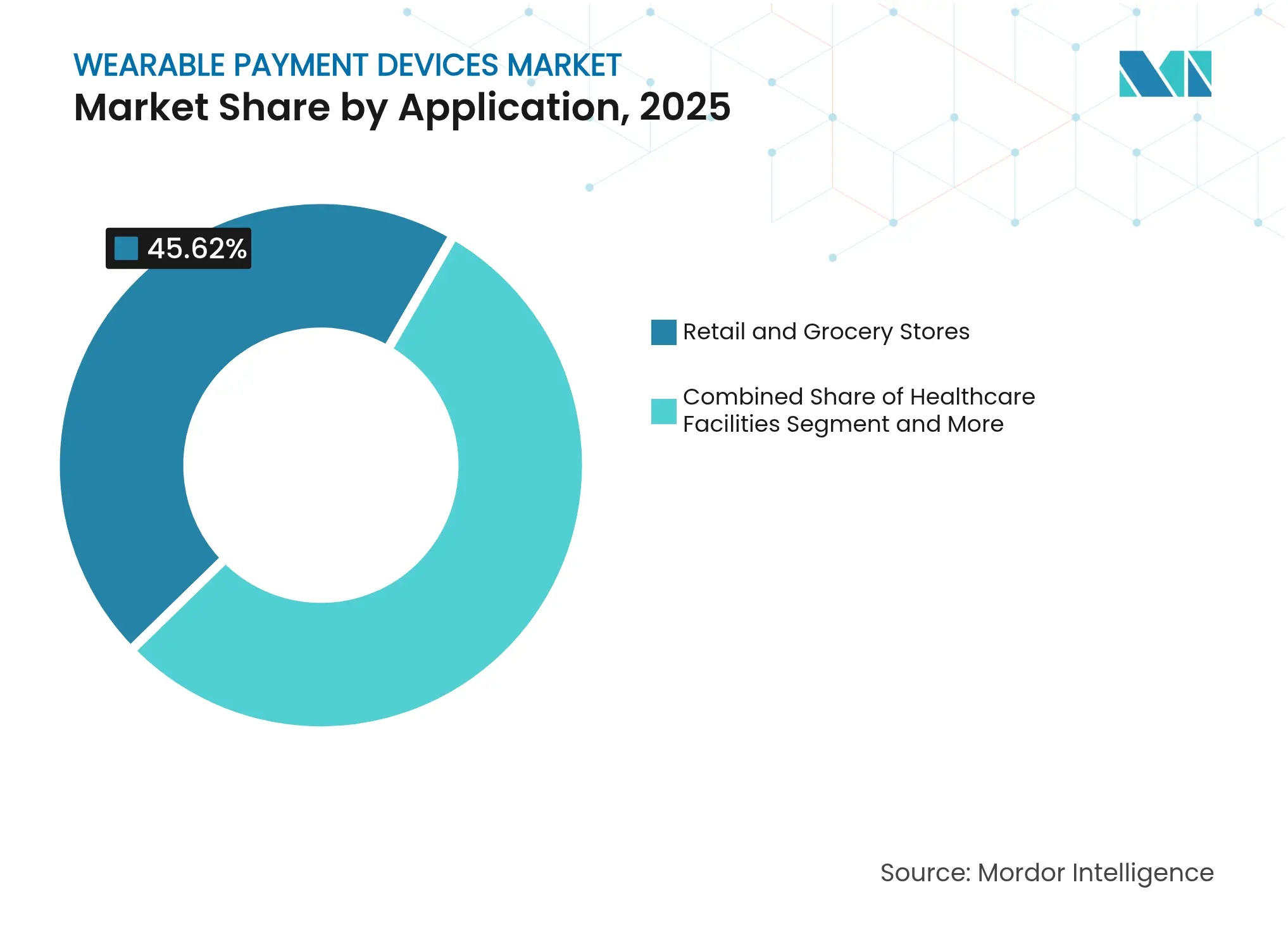

- Par application, les commerces de détail et épiceries ont capturé 45,62 % des revenus en 2025 ; les transports et la billetterie devraient croître à un TCAC de 22,05 % jusqu'en 2031.

- Par canal de vente, les ventes indirectes représentaient 63,25 % de la taille du marché des dispositifs de paiement portables en 2025, mais les modèles de vente directe aux consommateurs devraient progresser à un TCAC de 19,52 % entre 2026 et 2031.

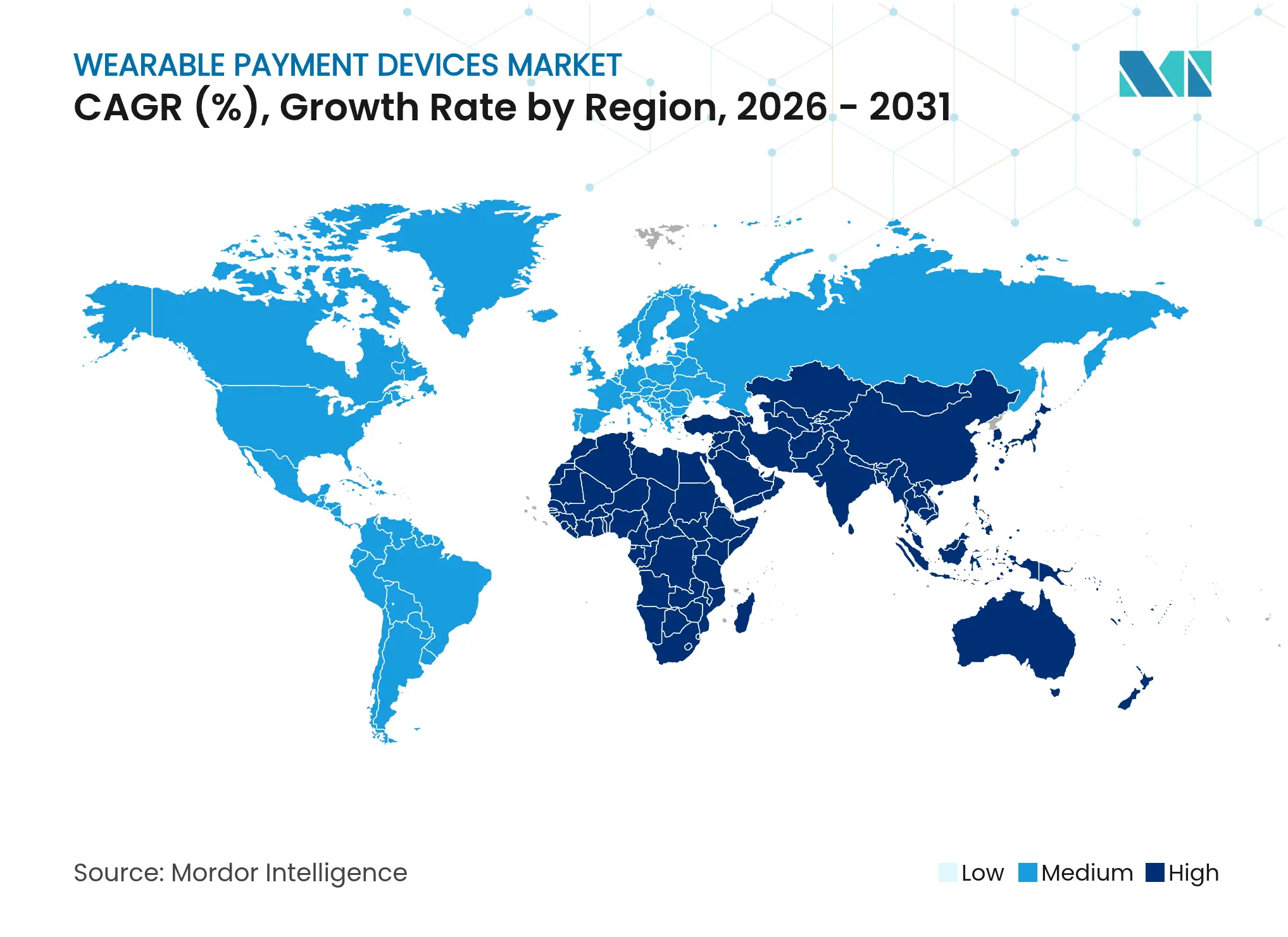

- Par géographie, l'Amérique du Nord détenait 29,96 % de la part du marché des dispositifs de paiement portables en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 19,88 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de paiement portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des transactions NFC tokenisées dans les systèmes de transport en commun européens | +5.3% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Les dispositifs portables biométriques accélérant les paiements sans vérification KYC en Amérique du Nord | +4.4% | Amérique du Nord, avec une adoption se répandant en Europe | Court terme (≤ 2 ans) |

| Programmes subventionnés de mise à niveau des terminaux de point de vente en Asie du Sud-Est stimulant l'acceptation des dispositifs portables | +3.5% | Asie du Sud-Est, avec expansion vers l'APAC au sens large | Moyen terme (2-4 ans) |

| Essor des modèles d'abonnement de salle de sport « payez à l'entraînement » stimulant les paiements par trackers de fitness | +2.7% | Amérique du Nord, Europe, APAC urbaine | Court terme (≤ 2 ans) |

| Adoption de la carte SIM intégrée (eSIM) permettant les paiements transfrontaliers par bracelet connecté | +1.8% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des transactions NFC tokenisées dans les systèmes de transport en commun européens

Les opérateurs de transport européens ont remplacé les cartes à boucle fermée par des paiements NFC tokenisés à boucle ouverte qui réduisent les temps d'embarquement et renforcent la sécurité. Londres et d'autres grandes métropoles traitent désormais la montre intelligente ou la bague d'un voyageur comme un titre d'accès universel, ce qui normalise rapidement les paiements par dispositifs portables pour les achats quotidiens au détail autour des stations. Visa rapporte que plus d'un tiers de ses transactions mondiales sont désormais sans contact, les transports représentant une part significative des premières expériences de paiement par contact. [1]Visa, "Transformer la mobilité urbaine," visa.com Les commerçants qui capitalisent sur ce comportement routinier constatent un débit plus élevé et une réduction des coûts de gestion des espèces.

Les dispositifs portables biométriques accélérant les paiements sans vérification KYC en Amérique du Nord

Les bagues intelligentes et les montres intelligentes avancées intègrent désormais des capteurs d'empreintes digitales, de rythme cardiaque ou de veines qui authentifient l'utilisateur en continu. Ce modèle d'identité persistante permet aux émetteurs d'effectuer les vérifications de connaissance du client lors de l'activation de l'appareil, simplifiant les transactions ultérieures au point de vente. Les institutions financières bénéficient d'une réduction des risques, tandis que les consommateurs profitent de flux de paiement sans friction. L'adoption précoce par les millennials et la génération Z orientés vers le fitness pousse les détaillants à mettre à niveau leurs terminaux pour accepter ces appareils, favorisant un cycle vertueux de demande et d'acceptation.

Programmes subventionnés de mise à niveau des terminaux de point de vente en Asie du Sud-Est stimulant l'acceptation des dispositifs portables

Les gouvernements du Vietnam, de l'Indonésie et de la Thaïlande offrent des incitations financières qui réduisent le coût des terminaux de point de vente compatibles NFC pour les petits commerçants. Au Vietnam, l'utilisation des codes QR par les consommateurs a bondi à 62 % en 2023 contre 35 % en 2021. [2]Man The Nguyen & Tho Alang, "Quand les acheteurs préfèrent-ils utiliser les codes QR ? Données empiriques du Vietnam," Future Business Journal, springeropen.com L'infrastructure résultante signifie qu'un acheteur équipé d'un simple tracker de fitness ou d'une montre intelligente peut effectuer des transactions sans espèces, stimulant l'utilisation même dans les marchés couverts et les étals de rue. Les réseaux de paiement considèrent la région comme un terrain d'essai pour des solutions de tokenisation à faible coût pouvant être exportées vers des économies similaires à forte utilisation d'espèces.

Essor des modèles d'abonnement de salle de sport « payez à l'entraînement »

Les chaînes de fitness au Royaume-Uni et aux États-Unis lient de plus en plus les frais d'accès à l'utilisation réelle des installations, déduits automatiquement via des trackers compatibles NFC qui servent à la fois de justificatifs d'entrée et d'instruments de paiement. Le secteur du fitness au Royaume-Uni a progressé de 6,1 % en 2024 pour atteindre 11,5 millions de membres et a généré 5,7 milliards GBP (7,3 milliards USD) de revenus. [3]ukactive, "Rapport sur le marché de la santé et du fitness au Royaume-Uni 2025," ukactive.com Les utilisateurs occasionnels, autrefois découragés par les forfaits mensuels fixes, adoptent désormais la microfacturation qui suit les séances d'entraînement, élargissant la base de clients tant pour les salles de sport que pour les fournisseurs de dispositifs portables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les exigences PCI-DSS 4.0 alourdissant les coûts de conformité pour les fabricants d'équipements d'origine | -2.7% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les contraintes d'approvisionnement en lithium-ion limitant les expéditions de montres intelligentes haut de gamme | -1.8% | Mondial, avec des impacts de fabrication concentrés en Asie | Moyen terme (2-4 ans) |

| Faible confiance des consommateurs dans la confidentialité des données pour les paiements par bague dans la région DACH | -1.4% | Allemagne, Autriche, Suisse, avec des retombées sur l'Europe au sens large | Court terme (≤ 2 ans) |

| Fragmentation des normes de codes QR dans le commerce de détail en Amérique latine | -1.2% | Amérique latine, notamment le Brésil, l'Argentine et le Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les exigences PCI-DSS 4.0 alourdissant les coûts de conformité pour les fabricants d'équipements d'origine

L'introduction de PCI-DSS 4.0 en 2024 oblige les fabricants d'appareils à intégrer un chiffrement renforcé, une authentification multifacteur et une surveillance continue des vulnérabilités dans chaque dispositif portable capable d'effectuer des paiements. Les marques de plus petite taille font face à des frais de certification et à des calendriers d'audit de sécurité qui pèsent sur leur fonds de roulement, ralentissant leurs feuilles de route produits et les poussant vers des partenariats en marque blanche avec des entreprises plus grandes qui maintiennent déjà des programmes de conformité. [4]Conseil des normes de sécurité PCI, "Norme de sécurité des données de l'industrie des cartes de paiement : exigences et procédures de test, v4.0.1," pcisecuritystandards.org Cette dynamique élève les barrières à l'entrée et pourrait concentrer les parts de marché parmi les acteurs établis bien capitalisés.

Les contraintes d'approvisionnement en lithium-ion limitant les expéditions de montres intelligentes haut de gamme

Le lithium de qualité batterie reste en pénurie face à la demande concurrente des véhicules électriques et du stockage sur réseau. Les montres intelligentes haut de gamme nécessitent des cellules à haute densité pour alimenter des écrans lumineux et une analyse biométrique continue, de sorte que les fabricants doivent soit réduire leurs prévisions de production, soit reconcevoir les appareils pour une meilleure efficacité énergétique. L'analyse des flux de matériaux suggère que la demande cumulée de lithium atteindra 6,65 millions de tonnes d'ici 2050, signalant une pression persistante sur les chaînes d'approvisionnement. Les équipes de recherche et développement explorent donc des mélanges à anode en silicium et des architectures de pochettes flexibles, mais l'adoption commerciale à grande échelle pourrait prendre plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les bagues intelligentes gagnent en dynamisme dans un mix de facteurs de forme en évolution

La taille du marché des dispositifs de paiement portables pour les types d'appareils a atteint 34,16 milliards USD en 2025, les trackers de fitness représentant une part de 41,68 %. La présence bien établie des trackers dans le suivi de la santé a facilité l'intégration de puces NFC par les fournisseurs, convertissant des millions d'utilisateurs de fitness occasionnels en payeurs sans contact. Les montres intelligentes bénéficient toujours d'écosystèmes d'applications étendus et d'écrans plus grands qui facilitent la confirmation des reçus sur la montre, mais les volumes de production restent liés à la disponibilité du lithium-ion.

Les bagues intelligentes constituent la catégorie émergente, avec un TCAC prévu de 23,1 % sur la période 2026-2031. Leur design discret séduit les consommateurs soucieux de la mode, tandis que le contact cutané continu permet une validation biométrique permanente. Le lancement de la Galaxy Ring de Samsung en juillet 2024 a confirmé l'intention grand public et a suscité des annonces de suivi de la part de concurrents issus de startups. Les obstacles de fabrication tels que la miniaturisation des antennes et la gestion de l'énergie s'atténuent, grâce aux avancées dans le lithium-ion flexible et les contrôleurs NFC à très faible consommation. À mesure que ces défis se résolvent, le sous-marché des bagues intelligentes devrait étendre son empreinte vers le contrôle d'accès en entreprise et l'enregistrement dans l'hôtellerie, élargissant ainsi le marché des dispositifs de paiement portables.

Par technologie : les codes QR lancent un défi rapide à la domination du NFC

Le protocole NFC détenait 57,44 % de part en 2025 et reste fondamental pour les expériences de paiement par contact à haute valeur en Amérique du Nord et en Europe. La robustesse sécuritaire du NFC, sa fréquence normalisée à 13,56 MHz et son intégration transparente avec la tokenisation des réseaux de paiement le maintiennent solidement ancré dans les dispositifs portables de milieu et haut de gamme. Néanmoins, les systèmes QR et codes-barres progressent à un TCAC de 21,78 %, portés par des coûts matériels plus faibles pour les commerçants et la compatibilité universelle avec les appareils photo des smartphones. Les gouvernements d'Asie du Sud-Est approuvent activement des normes QR nationales qui contournent l'infrastructure de cartes héritée, incitant les commerçants à accepter les paiements par lecture rapide qui, par extension, valident les dispositifs portables compatibles QR.

Les solutions hybrides gagnent du terrain, avec des montres intelligentes phares intégrant des radios doubles et des générateurs de codes embarqués. Cette polyvalence protège les fabricants d'équipements d'origine de la fragmentation des normes régionales tout en offrant des expériences utilisateur unifiées dans le monde entier. L'identification par radiofréquence conserve sa pertinence dans les environnements à boucle fermée tels que les parcs d'attractions, mais sa part devrait diminuer à mesure que les systèmes à boucle ouverte bénéficient d'une acceptation internationale plus large.

Par application : les écosystèmes de transport accélèrent l'accoutumance des consommateurs aux paiements par dispositifs portables

Les commerces de détail et épiceries représentaient 45,62 % des revenus par application en 2025, tirant parti des premières mises à niveau de terminaux à puce et code PIN qui prennent désormais en charge le sans contact. Pourtant, les transports et la billetterie sont en passe d'atteindre un TCAC de 22,05 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. L'architecture de paiement ouverte dans les bus, métros et trains de banlieue encourage le comportement quotidien de paiement par contact, commercialisant efficacement les paiements par dispositifs portables à grande échelle. La tendance alimente un effet de réseau : une fois qu'un voyageur paie son titre de transport avec une bague, cette bague devient le portefeuille par défaut dans les commerces de proximité à l'intérieur de la station.

Les établissements de santé suivent de près, intégrant les dispositifs portables pour l'identification des patients et les achats en cafétéria, en accord avec les pratiques de tokenisation conformes à la loi HIPAA. Les centres de fitness et de loisirs, portés par la tarification à l'usage, combinent les métriques d'entraînement avec des micropaiements qui mettent à jour les portefeuilles d'abonnement en temps réel. Les salles de spectacle et les opérateurs hôteliers explorent également des bracelets de paiement qui regroupent la billetterie, l'identité et les dépenses sans espèces en un seul artefact, renforçant l'attrait transversal du marché des dispositifs de paiement portables.

Par canal de vente : la vente directe aux consommateurs accélère la monétisation axée sur les services

La distribution indirecte via les détaillants d'électronique, les opérateurs mobiles et les places de marché en ligne détenait 63,25 % de part en 2025, portée par une large portée des canaux et des offres groupées avec des forfaits de communication. Cependant, les boutiques en ligne directes aux consommateurs devraient afficher un TCAC de 19,52 % à mesure que les fabricants recherchent une valeur vie client plus élevée et des données clients plus riches. Les acteurs premium proposent désormais des offres groupées comprenant des informations de santé par abonnement, des garanties prolongées et des accessoires exclusifs, le tout orchestré depuis des boutiques en ligne et des applications propriétaires. Ce modèle renforce la fidélité des clients et génère des revenus récurrents qui amortissent les cycles de remplacement du matériel.

L'essor de la vente directe aux consommateurs s'aligne également sur la croissance de la finance intégrée. Certaines marques préinstallent des comptes de débit virtuels sur les appareils expédiés, permettant une activation instantanée et un rechargement via des infrastructures applicatives internes plutôt que des portefeuilles tiers. Les consommateurs des marchés émergents, qui manquent souvent de cartes bancaires traditionnelles, bénéficient d'un tel processus d'intégration tout-en-un, aidant le marché des dispositifs de paiement portables à pénétrer les segments démographiques à forte utilisation d'espèces.

Analyse géographique

L'Amérique du Nord a généré les revenus régionaux les plus importants, capturant 29,96 % du marché des dispositifs de paiement portables en 2025. Une forte pénétration du sans contact, un réseau émetteur-acquéreur bien établi et l'appétit des consommateurs pour la sécurité biométrique soutiennent le leadership de la région. Les États-Unis illustrent une collaboration approfondie entre les entreprises technologiques et les institutions financières qui lancent des appareils co-brandés associés à des programmes de fidélité. Le Canada complète cet élan grâce à des initiatives de banque ouverte qui favorisent le partage sécurisé des données entre les écosystèmes fintech et d'assurance santé.

L'Asie-Pacifique est la région à la croissance la plus rapide et devrait afficher un TCAC de 19,88 % de 2026 à 2031. La culture des super-applications en Chine normalise les micropaiements par QR, offrant un terrain fertile pour les bracelets et bagues qui s'intègrent parfaitement aux portefeuilles intégrés aux applications. L'interface de paiement unifiée de l'Inde simplifie le provisionnement des jetons, tandis que le Japon et la Corée du Sud affichent une adoption précoce de l'authentification biométrique multimodale dans les transports en commun. Les gouvernements d'Asie du Sud-Est subventionnent activement les mises à niveau des terminaux de point de vente NFC, ajoutant quotidiennement de nouveaux nœuds d'acceptation et réduisant les frictions pour les dispositifs portables lancés par les marques locales de smartphones.

L'Europe maintient une forte dynamique grâce à des tarifs de transport en commun à boucle ouverte normalisés qui catalysent le comportement habituel de paiement par contact. Le Royaume-Uni mène le déploiement des bagues intelligentes biométriques dans les salles de boxe et les studios de bien-être de niche, tandis que l'Allemagne concentre son attention réglementaire sur les garanties de confidentialité pour débloquer l'adoption dans la région DACH. En Amérique latine, le Brésil urbain, l'Argentine et le Mexique connaissent une croissance sporadique freinée par la fragmentation des normes QR, mais des coalitions du secteur privé se forment pour harmoniser les spécifications. Le Moyen-Orient et l'Afrique restent naissants mais attractifs, le corridor hôtelier de Dubaï pilotant des bracelets NFC servant de clés d'hôtel, d'identifiants de fidélité et de portefeuilles de commerce de détail pour les visiteurs internationaux.

Paysage concurrentiel

La concurrence s'intensifie dans les appareils, les plateformes et les services à valeur ajoutée. Apple, Samsung et Google ancrent les segments des montres intelligentes et des trackers de fitness, tirant parti de systèmes d'exploitation propriétaires et de puces intégrées verticalement pour optimiser la consommation d'énergie et la sécurité. Ces acteurs établis s'associent à Visa et Mastercard pour intégrer des coffres-forts de jetons réseau directement sur des éléments sécurisés, minimisant les frais d'intégration des émetteurs. Le marché intermédiaire connaît une fragmentation plus intense, Xiaomi, Amazfit et Huawei itérant rapidement sur des modèles à faible coût pour les consommateurs sensibles aux prix en Asie et en Amérique latine.

Les bagues intelligentes représentent un champ de bataille différencié. Oura Health maintient l'avantage du premier entrant dans l'analyse biométrique, tandis que McLear se concentre sur un design minimaliste qui dissimule les identifiants de paiement dans du titane de qualité joaillerie. L'entrée de la Galaxy Ring de Samsung a élargi l'espace en rayon et validé la catégorie pour les acheteurs grand public. Les fournisseurs de composants tels qu'Infineon et NXP associent des contrôleurs NFC sécurisés à des modules de récupération d'énergie, permettant aux fabricants d'équipements d'origine de réduire l'empreinte des batteries et d'allonger la durée de veille. Au niveau des services, des nouveaux entrants fintech lancent des banques numériques exclusivement pour bagues qui contournent le plastique, détournant les revenus d'interchange et d'abonnement des émetteurs traditionnels.

Les mouvements stratégiques de 2024-2025 mettent en évidence un pivot vers l'intégration verticale. Mastercard a déployé des kits de développement logiciel intégrés permettant aux fabricants d'appareils d'accéder à la tokenisation réseau sans éléments sécurisés externes, tandis que Thales a introduit des puces pré-certifiées pour PCI-DSS 4.0, réduisant les cycles de conformité des fabricants d'équipements d'origine. Garmin a élargi son portefeuille de montres de course avec une sécurité de paiement de niveau supérieur, ciblant les athlètes d'endurance qui valorisent à la fois la robustesse et la commodité sans espèces. Ces développements soulignent un passage de la différenciation axée sur le matériel à des écosystèmes holistiques où les informations sur les données, les identifiants de sécurité et les services récurrents déterminent les parts de marché.

Leaders du secteur des dispositifs de paiement portables

Apple Inc.

Barclays PLC

Google LLC

Samsung Electronics Co Ltd

Mastercard Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Apple a lancé l'Apple Watch Series 10 Ultra dotée de la reconnaissance des veines, renforçant sa feuille de route en matière de sécurité biométrique et resserrant l'intégration entre le matériel et Apple Pay. L'entreprise vise à convertir les utilisateurs d'iPhone existants en abonnés à des services multi-appareils, étendant la fidélisation à travers son portefeuille de dispositifs portables.

- Mars 2025 : GS1 a publié des normes pour le passeport numérique de produit de l'UE, permettant l'interopérabilité QR, RAIN RFID et NFC qui simplifie l'authentification des dispositifs portables à leur point d'origine.

- Janvier 2025 : Le Conseil européen des paiements a publié son rapport 2024 sur les menaces de paiement et les tendances en matière de fraude, offrant des orientations pour sécuriser les transactions par dispositifs portables, que les fabricants d'équipements d'origine utilisent pour affiner leurs protocoles de gestion des risques.

- Novembre 2024 : Garmin a mis à niveau sa série Forerunner avec une sécurité NFC renforcée, ciblant les coureurs compétitifs et les triathlètes qui exigent des options de paiement à la fois résistantes et légères.

Portée du rapport mondial sur le marché des dispositifs de paiement portables

Les dispositifs de paiement portables, notamment les montres intelligentes, les bracelets de fitness, les bagues et les accessoires vestimentaires, sont des gadgets compacts dotés de technologies de paiement. Ces appareils permettent aux utilisateurs d'effectuer des transactions sans avoir besoin d'espèces, de cartes ou de smartphones. Ils prennent en charge les paiements sans contact grâce à des technologies telles que la communication en champ proche (NFC) et l'identification par radiofréquence (RFID). Conçus pour la commodité et la sécurité, ces appareils sont de plus en plus adoptés par les consommateurs à la recherche de méthodes de paiement efficaces et transparentes.

Le marché des dispositifs de paiement portables est segmenté par type (trackers de fitness, montres intelligentes, bracelets de paiement, bagues intelligentes), par technologie (technologie de communication en champ proche (NFC), identification par radiofréquence (RFID), QR et codes-barres), par application (santé, commerce de détail, transport, fitness, autres), par géographie (Amérique du Nord [États-Unis, Canada, Mexique et reste de l'Amérique du Nord], Europe [Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon, Nouvelle-Zélande, Australie et reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine et reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite et reste du Moyen-Orient et de l'Afrique]).

Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Montres intelligentes |

| Trackers de fitness |

| Bracelets de paiement |

| Bagues intelligentes |

| Communication en champ proche (NFC) |

| Identification par radiofréquence (RFID) |

| Transmission sécurisée magnétique (MST) |

| QR et codes-barres |

| Commerces de détail et épiceries |

| Établissements de santé |

| Transports et billetterie |

| Centres de fitness et de loisirs |

| Autres applications |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type d'appareil | Montres intelligentes | |

| Trackers de fitness | ||

| Bracelets de paiement | ||

| Bagues intelligentes | ||

| Par technologie | Communication en champ proche (NFC) | |

| Identification par radiofréquence (RFID) | ||

| Transmission sécurisée magnétique (MST) | ||

| QR et codes-barres | ||

| Par application | Commerces de détail et épiceries | |

| Établissements de santé | ||

| Transports et billetterie | ||

| Centres de fitness et de loisirs | ||

| Autres applications | ||

| Par canal de vente | Ventes directes | |

| Ventes indirectes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de paiement portables ?

Le marché s'élève à 82,16 milliards USD en 2026 et devrait atteindre 184,03 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les paiements par dispositifs portables ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,88 % jusqu'en 2031 grâce aux mises à niveau des terminaux de point de vente soutenues par les gouvernements et à l'utilisation bien ancrée des portefeuilles mobiles.

Pourquoi les bagues intelligentes gagnent-elles en popularité par rapport aux trackers de fitness ?

Les bagues intelligentes offrent un facteur de forme discret, une authentification biométrique continue et un attrait esthétique, qui ensemble soutiennent un TCAC prévu de 23,1 % pour 2026-2031.

Comment les règles PCI-DSS 4.0 affectent-elles les fabricants de dispositifs portables ?

La conformité exige un chiffrement renforcé et des audits de sécurité fréquents, augmentant les coûts de développement, en particulier pour les fabricants d'équipements d'origine de plus petite taille, et pourrait ralentir les délais de mise sur le marché.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les transports et la billetterie arrivent en tête avec un TCAC prévu de 22,05 % à mesure que les autorités de transport déploient des systèmes de paiement ouverts compatibles avec les dispositifs portables standard.

Quelles technologies remettent en question la domination du NFC dans les dispositifs portables ?

Les systèmes QR et codes-barres connaissent une croissance rapide, en particulier dans les marchés émergents, en raison de coûts matériels plus faibles et d'une large compatibilité avec les smartphones.

Dernière mise à jour de la page le: