Tamanho e Quota do Mercado de Pagamentos Móveis do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

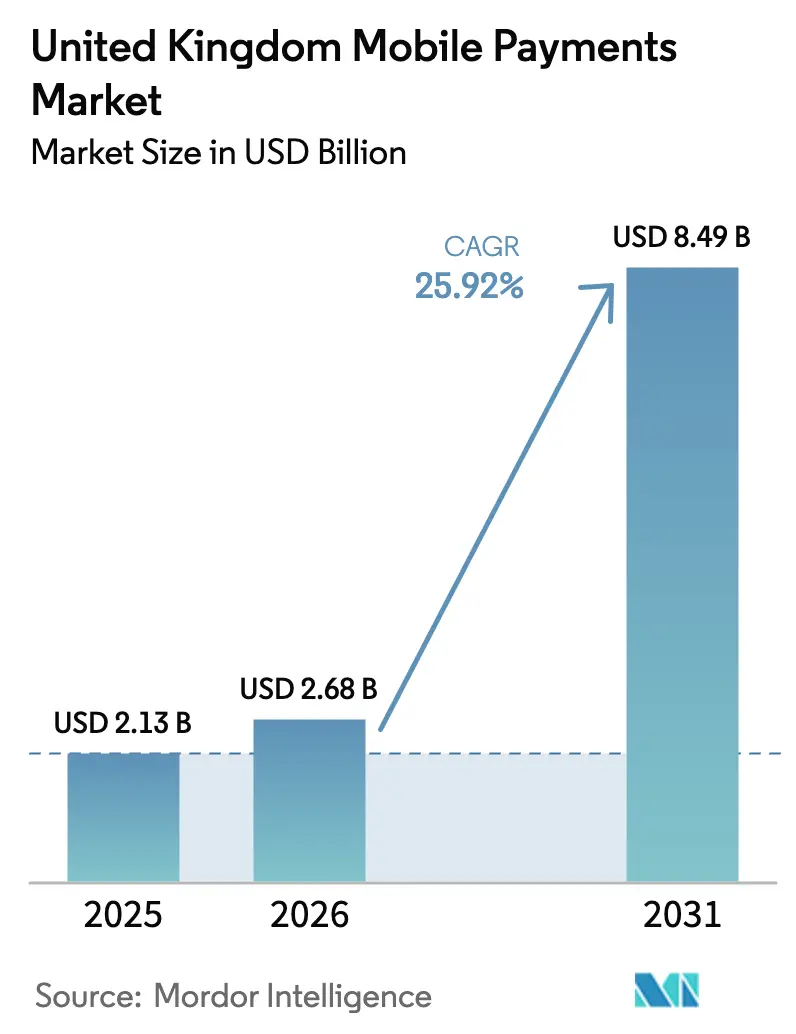

| Tamanho do mercado no ano base (2025) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Pagamentos Móveis do Reino Unido foi avaliado em USD 2,13 mil milhões em 2025 e estima-se que cresça de USD 2,68 mil milhões em 2026 para atingir USD 8,49 mil milhões até 2031, a uma CAGR de 25,92% durante o período de previsão (2026-2031). A expansão espelha a reputação do país como pioneiro em tecnologia de pagamentos, onde os mandatos de banca aberta, os sistemas de transferência instantânea conta a conta e uma forte tendência cultural para a conveniência sem contacto se combinam para tornar o smartphone um hub financeiro quotidiano. A elevada aceitação de leitores de comunicação por campo próximo (NFC) por parte dos comerciantes, a utilização massiva de autenticação por impressão digital e reconhecimento facial e a autorização regulatória para pagamentos recorrentes variáveis (VRPs) normalizaram o checkout móvel em supermercados, cafés e transportes públicos. Ao mesmo tempo, os desafiantes fintech continuam a corroer as fontes de receita de intercâmbio dos incumbentes, e as carteiras das grandes tecnológicas reforçam o bloqueio do ecossistema ao incorporar credenciais de pagamento no núcleo dos sistemas operativos. Em contrapartida, o aumento persistente das fraudes de pagamento por impulso autorizado (APP) e o limite duradouro sobre as taxas de intercâmbio de cartões de consumidor estão a pressionar os fornecedores a redobrar os esforços em motores de análise comportamental, atualizações de tokenização e modelos de receita diversificados.

Principais Conclusões do Relatório

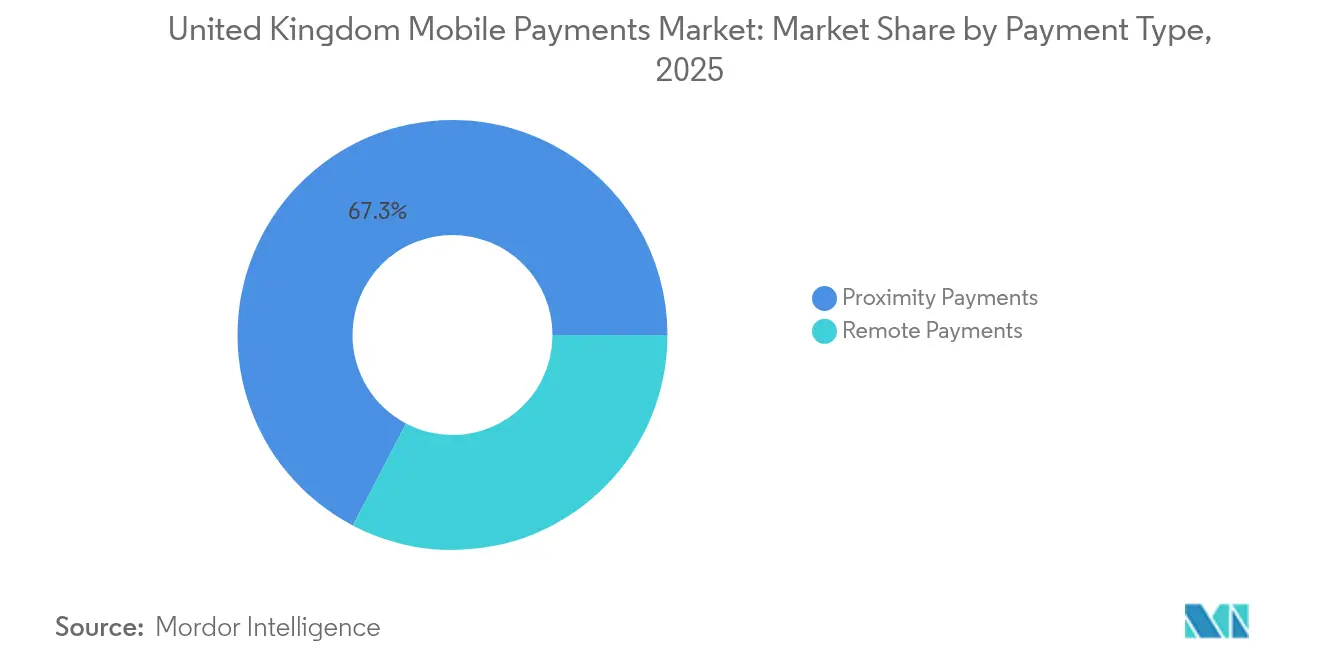

- Por tipo de pagamento, os pagamentos por proximidade captaram 67,32% da quota do mercado de pagamentos móveis do Reino Unido em 2025; os pagamentos remotos têm previsão de expansão a uma CAGR de 30,12% até 2031.

- Por tipo de transação, o segmento de POS em loja liderou com 59,25% de quota de receita em 2025, enquanto as transações P2P registam a CAGR projetada mais elevada de 28,14% até 2031.

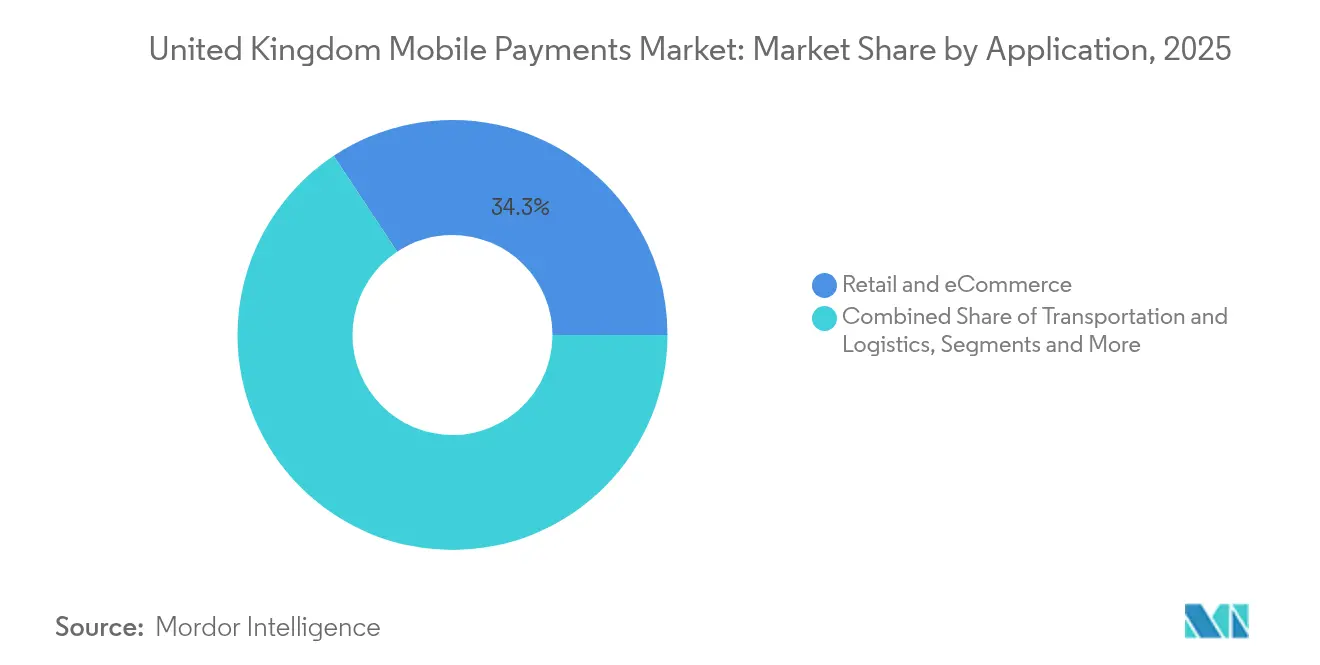

- Por aplicação, o varejo e o comércio eletrónico representaram 34,32% da quota do tamanho do mercado de pagamentos móveis do Reino Unido em 2025; transporte e logística crescerão mais rapidamente a uma CAGR de 31,12% até 2031.

- Por utilizador final, os utilizadores pessoais detinham 81,35% da quota do mercado de pagamentos móveis do Reino Unido em 2025, enquanto o segmento empresarial avança a uma CAGR de 24,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos Móveis do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desenvolvimento de recargas de carteira habilitadas por banca aberta | +5.3% | Todo o RU, concentração urbana | Médio prazo (2 a 4 anos) |

| Sistema de Pagamentos Mais Rápidos do RU a acelerar a adoção de P2P | +4.8% | Nacional, foco metropolitano | Curto prazo (≤2 anos) |

| Aumento da aceitação de códigos QR entre comerciantes PME | +3.7% | Inglaterra, Escócia, País de Gales | Médio prazo (2 a 4 anos) |

| Crescimento dos pagamentos por dispositivos vestíveis na rede de transporte de Londres | +2.9% | Londres, outras cidades posteriormente | Médio prazo (2 a 4 anos) |

| Ecossistemas de super-aplicação liderados por retalhistas | +3.2% | Todo o RU | Médio prazo (2 a 4 anos) |

| Carteiras com integração de BNPL a impulsionar a conversão do carrinho de compras | +4.1% | Nacional, centros de comércio eletrónico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento de Recargas de Carteira Habilitadas por Banca Aberta

Os volumes de pagamento por banca aberta atingiram USD 57 mil milhões em 2024 e têm previsão de crescer 209% até 2029, auxiliados por um círculo crescente de normas de interface de programação de aplicações (API) e pela familiaridade dos consumidores com os botões de "pagamento por banco". Como o modelo remove as redes de cartões do fluxo de financiamento, os comerciantes pagam taxas materialmente mais baixas, enquanto os clientes usufruem da segurança adicional da autenticação de nível bancário. O trabalho contínuo da Autoridade de Conduta Financeira (FCA) sobre os quadros de VRP está a acelerar o lançamento de produtos nos quais uma carteira "puxa" fundos diretamente da conta de um utilizador sem introdução adicional de credenciais. Em 2024, 13% dos consumidores digitalmente ativos e 18% das pequenas empresas utilizam um serviço de banca aberta pelo menos uma vez por mês. Os fornecedores antecipam que as recargas em tempo real e de múltiplos bancos se tornarão uma funcionalidade indispensável nos próximos dois anos, ancorado a fidelização à carteira e elevando o perfil do mercado de pagamentos móveis do Reino Unido como referência para as finanças integradas.

Sistema de Pagamentos Mais Rápidos do RU a Acelerar a Adoção de P2P

O Sistema de Pagamentos Mais Rápidos liquidou GBP 3,7 biliões (USD 4,7 biliões) em transferências conta a conta durante 2023, um aumento de 15% face a 2022.[2]James Wharton, "Revisão de Mercado das Taxas de Esquema de Cartões e Processamento", Regulador de Sistemas de Pagamento, psr.org.uk A liquidação instantânea transforma os fluxos de tesouraria entre pessoas, tornando mais fácil dividir contas, oferecer dinheiro ou liquidar rendas em segundos. O serviço de sobreposição A2A da Visa, lançado em 2025, introduz gestão de litígios ao estilo de estorno e confirmação biométrica no esquema, tornando as transferências P2P de maior valor mais seguras. Para os bancos, o aumento do tráfego de baixo custo e alta frequência é uma porta de entrada para venda cruzada de depósitos e crédito não garantido, sublinhando por que razão os sistemas de pagamento instantâneo são agora uma prioridade ao nível da administração.

Aumento da Aceitação de Códigos QR entre Comerciantes PME em Inglaterra

As leituras de códigos QR outrora ocupavam um papel de nicho no comércio especializado, mas representam agora uma alternativa de pagamento económica para lojas de bairro, bancas de mercado e comerciantes móveis. Com necessidades de hardware limitadas a um código impresso e qualquer telemóvel com câmara, os comerciantes mantêm os custos de processamento abaixo de 0,2%, muito abaixo dos limites regulamentados de intercâmbio. A tokenização e os códigos dinâmicos reduzem o risco de ataques de reprodução de credenciais, ajudando a confiança dos consumidores a acompanhar a conveniência. Os analistas preveem que uma quota significativa dos utilizadores de smartphones em 2025 recorrerá a códigos QR para compras semanais, uma inflexão que alargará a aceitação a distritos rurais e suburbanos economicamente sensíveis onde os terminais PIN de balcão eram economicamente proibitivos.

Crescimento dos Pagamentos por Dispositivos Vestíveis na Rede de Transporte de Londres

A Transport for London (TfL) trata agora mais de 500 milhões de viagens por ano, com 10% dessas viagens pagas através de smartwatches ou pulseiras de fitness configuradas para liquidação sem contacto.[1]Paul Hindle, "A TfL Supera 1 Mil Milhões de Viagens Sem Contacto," FinTech Futures, fintechfutures.com O sistema cobra automaticamente a tarifa mais baixa possível e elimina o custo de tempo das filas para bilhetes. Desde o lançamento, a rede da TfL processou mais de cinco mil milhões de viagens sem contacto utilizando 40 milhões de cartões únicos provenientes de 145 países, provando que os viajantes globais confiam no modelo. O caso de sucesso está a levar os grandes operadores regionais de autocarros e caminhos de ferro a adotar a mesma arquitetura de circuito aberto, contribuindo para manter a frequência diária de viagem no centro das estratégias de crescimento dos fornecedores de carteiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Limites das taxas de intercâmbio a comprimir as margens dos PSP | –2.1% | Todo o RU, afeta mais os pequenos PSP | Curto prazo (≤2 anos) |

| Aumento das perdas por fraude APP | –1.9% | Concentração urbana | Curto prazo (≤2 anos) |

| Interoperabilidade fragmentada dos pontos de fidelização das carteiras | –1.4% | Nacional, utilizadores de múltiplas carteiras | Médio prazo (2 a 4 anos) |

| Exclusão demográfica dos pagamentos (coorte com 55+ anos) | –1.6% | Tendência rural | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Limites das Taxas de Intercâmbio a Comprimir as Margens dos PSP

As taxas de intercâmbio de débito e crédito situam-se em 0,20% e 0,30% respetivamente desde 2015, criando uma compressão de margens para os prestadores de serviços de pagamento (PSP) de pequena e média dimensão.[3]Charlotte Wood, "A Visa Reforça a Proteção do Consumidor com Pagamentos Bancários por Transferência Mais Inteligentes," Visa, visa.co.uk Os esquemas de cartões responderam aumentando as taxas acessórias não regulamentadas, adicionando um estimado de GBP 170 milhões (USD 206 milhões) aos custos de aceitação dos comerciantes do RU ao longo de sete anos. Os PSP de menor dimensão sem descontos baseados em volume enfrentam uma desvantagem desproporcionada e estão a acelerar em direção à consolidação ou a parcerias estratégicas. Consequentemente, muitos estão a redirecionar-se para propostas conta a conta, incluindo botões de Pagamento por Banco, para recuperar quota no checkout.

Aumento das Perdas por Fraude APP

A fraude APP totalizou GBP 450,7 milhões (USD 545 milhões) em 2024. As novas regras de reembolso permitem às vítimas recuperar até 86% dos fundos perdidos em poucos dias, melhorando a confiança dos consumidores, mas aumentando os custos de conformidade e de tesouraria para os PSP. Setenta e dois por cento das fraudes têm origem online, sendo as burlas de investimento as que contribuem com as maiores perdas absolutas. Os fornecedores estão a implementar biometria comportamental, identificação de dispositivos em tempo real e bases de dados de burlas ao nível da rede, mas a corrida ao armamento inflaciona os custos operacionais e pode atrasar o tempo de comercialização de novas funcionalidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pagamento: Os Pagamentos por Proximidade Dominam Enquanto os Remotos Aceleram

As transações por proximidade representaram 67,32% da quota do mercado de pagamentos móveis do Reino Unido em 2025, consolidando o pagamento sem contacto como a forma de pagamento padrão nas caixas de supermercados, restaurantes de serviço rápido e portais de transporte de massa. A autenticação biométrica e o armazenamento de tokens em arquivo mantêm o rácio de fraude sobre vendas abaixo dos referenciais de pagamento com cartão não presente. Os pagamentos remotos, pelo contrário, estão encaminhados para uma CAGR de 30,12%, impulsionados por widgets de "comprar agora" com um clique em aplicações nativas e no checkout de aplicações web progressivas. Os retalhistas estão a utilizar as carteiras remotas para fundir e-mails de recuperação de carrinhos abandonados, incentivos de micro-fidelização e reencomendar de forma fluida, esbatendo as outrora nítidas fronteiras entre o comércio físico e digital.

À medida que o boom dos códigos QR continua, a fronteira entre transações por proximidade e remotas torna-se cada vez mais porosa. Os consumidores leem um código à mesa, autenticam-se na sua carteira e a transação liquida remotamente, mesmo que ambas as partes estejam no mesmo local. Tais experiências híbridas expandem ainda mais o tamanho total do mercado endereçável de pagamentos móveis do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Transação: O POS em Loja Lidera Enquanto o P2P Cresce Mais Rapidamente

O POS em loja reclamou 59,25% do valor de 2025. A solução Tap-to-Phone da Visa, disponível em dispositivos Android padrão, registou um crescimento de volume de 320% num ano e integrou milhares de micro-comerciantes que anteriormente dependiam apenas de dinheiro. A democratização da aceitação permite que pequenas empresas — floristas, bancas de comida temporárias, prestadores de serviços domésticos — se integrem na economia digital sem subsídios de hardware.

O P2P, a avançar a uma CAGR de 28,14%, está a remodelar a etiqueta dos pagamentos sociais. Os reembolsos instantâneos de viagens partilhadas, as liquidações de rendas entre colegas de apartamento e as angariações de fundos de bairro canalizam valor agregado crescente através de aplicações móveis. À medida que os limites por transação de P2P protegidos por biometria aumentam, o segmento irá absorver transferências de maior valor tradicionalmente executadas através da banca em computador.

Por Aplicação: O Varejo Mantém a Liderança Enquanto os Transportes Aceleram

O varejo e o comércio eletrónico contribuíram coletivamente com 34,32% do tamanho do mercado de pagamentos móveis do Reino Unido em 2025. As cadeias de supermercados fidelizam os clientes com descontos exclusivamente digitais desbloqueados apenas através do pagamento por carteira, reforçando a formação de hábitos nas aplicações. Os retalhistas de moda e eletrónica realizam vendas relâmpago direcionadas com pagamento por carteira que cruzam os níveis de fidelização e as linhas de crédito BNPL disponíveis.

As aplicações de transporte crescem mais rapidamente, a uma CAGR de 31,12% até 2031. O sucesso comprovado da TfL abriu o caminho para os projetos-piloto de Manchester e Birmingham financiados no âmbito da expansão de Pagamento Conforme Utilização multimodal do Departamento de Transportes. A limitação de tarifas em tempo real, combinada com a aceitação de dispositivos vestíveis, estende os pagamentos móveis a uma categoria de frequência diária essencial, uma posição cobiçada pelos fornecedores de carteiras que ambicionam dominar a preferência do consumidor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: Os Utilizadores Pessoais Dominam Enquanto a Adoção Empresarial Acelera

Os clientes pessoais geraram 81,35% do volume de 2025. Seis em cada dez adultos possuem agora pelo menos um registo de carteira móvel, e 52% utilizaram uma carteira para pagamento nos últimos 12 meses. O início de sessão biométrico, as credenciais tokenizadas e os reembolsos com um único toque normalizaram os smartphones como companheiros de transação para todos, exceto para os dados demográficos mais excluídos digitalmente.

A utilização empresarial, embora menor, está a escalar rapidamente a uma CAGR de 24,18%. Mais de 60% dos clientes de banca para PME acederam às contas através de uma aplicação móvel em 2024, enquanto 56% dos bancos empresariais oferecem integração exclusivamente móvel. A aceitação Tap-to-Phone permite a liquidação de faturas móveis no ponto de serviço, acelerando as contas a receber e reduzindo a dependência de terminais físicos. À medida que os fornecedores de cartões corporativos e de gestão de despesas incorporam tokens de carteira, o tamanho do mercado de pagamentos móveis do Reino Unido atribuível aos fluxos B2B crescerá de forma constante.

Análise Geográfica

Londres continua a ser o epicentro. A rede de circuito aberto da TfL, que serve mais de cinco mil milhões de viagens sem contacto, estabelece referenciais que os fintechs replicam em todo o mundo. A diversidade de residentes e turistas da capital garante uma procura constante de aceitação em múltiplas moedas, impulsionando as atualizações das carteiras para suportar a tradução de tokens transfronteiriços. Além disso, Londres acolhe a maior densidade de incubadoras de fintech, tornando-a o mercado de teste natural para capacidades de carteira em fase "beta", como as credenciais de identidade digital.

Os centros do Norte e das Midlands — Manchester, Birmingham e Leeds — aproveitam as parcerias da região metropolitana para estender a aceitação de transporte em Pagamento Conforme Utilização a elétricos e autocarros. O cluster tecnológico de Edimburgo regista uma forte adoção de QR entre as PME que pretendem contornar a inflação das taxas dos esquemas de cartões. Centros costeiros como Brighton, Bournemouth e Blackpool priorizam a aceitação de carteiras na hotelaria para servir os visitantes internacionais.

Pelo contrário, os municípios rurais enfrentam lacunas de largura de banda e um perfil demográfico envelhecido. Dezassete por cento dos adultos em áreas remotas reportam dificuldades no acesso à banca, e uma proporção significativa ainda depende dos serviços de tesouraria postal. O financiamento governamental de GBP 8,3 mil milhões para estradas e GBP 4,7 mil milhões para transporte local entre 2025 e 2030 pode indiretamente reforçar a cobertura móvel e a infraestrutura de POS, mas os fornecedores devem colmatar o interim oferecendo modos de autorização offline e cartões híbridos de chip e móvel.

Panorama regulatório

O mercado de pagamentos móveis do Reino Unido opera sob as Payment Services Regulations 2017 e as Electronic Money Regulations 2011, com a Financial Conduct Authority (FCA) fornecendo supervisão diária. A fiscalização da concorrência e do acesso tem sido historicamente conduzida pelo Payment Systems Regulator (PSR). Em março de 2026, a FCA publicou orientações atualizadas sobre serviços de pagamento e moeda eletrônica (Our Approach), reforçando os controles de autorização, salvaguarda e conformidade para emissores de carteiras, instituições de pagamento e empresas de moeda eletrônica ativas em casos de uso de checkout móvel e P2P.

Em abril de 2026, o Governo do Reino Unido publicou sua resposta para simplificar a regulação de pagamentos, confirmando planos para extinguir o PSR e transferir funções para a FCA sob a FSMA, reduzindo a fragmentação para cartões, carteiras e rotas conta a conta. O programa Modernising Payments Regulation, conduzido pelo HM Treasury, foca em pagamentos tokenizados e no arcabouço de longo prazo do Open Banking, moldando roteiros para pay-by-bank, VRPs e financiamento de carteiras integradas.

Análise da cadeia de valor

A cadeia de valor começa com dispositivos e plataformas de sistema operacional que fornecem elementos seguros, biometria e posicionamento padrão de carteiras. Em seguida, passa por aplicativos de carteira e camadas de checkout de comerciantes, abrangendo pagamentos tanto em aplicativo quanto em loja física. Provedores de orquestração de pagamentos e gateways conectam comerciantes a bandeiras de cartão (tokenização, roteamento e liquidação) e a rotas conta a conta via APIs de Open Banking, enquanto bancos, instituições de moeda eletrônica e adquirentes fornecem contas de financiamento, salvaguarda e liquidação. Operadores de infraestrutura e órgãos de governança dão suporte ao sistema, notadamente a Pay.UK para o Faster Payments e o ecossistema Open Banking para iniciação baseada em API, com controles de fraude e ferramentas de identidade incorporados no onboarding, autenticação e monitoramento de transações.

Iniciativas regulatórias e do setor influenciam onde o valor é gerado ao longo da cadeia. O Data (Use and Access) Act 2025 estabeleceu um arcabouço legal para o Open Banking dentro do esquema UK Smart Data, e os indicadores de uso apontam para escala na camada de rotas, com 351 milhões de transações de pagamento via Open Banking em 2025 e 16,5 milhões de conexões de usuários até dezembro de 2025. Na camada competitiva, a CMA abriu investigações de Strategic Market Status em janeiro de 2025 sobre os ecossistemas móveis da Apple e do Google, concentrando atenção na interoperabilidade das carteiras e nos termos das plataformas. Em dezembro de 2025, a FCA anunciou a UK Payments Initiative, reunindo 31 organizações, incluindo Mastercard Open Banking Services, NatWest Group e Plaid, para avançar VRPs comerciais e propostas programáveis conta a conta que contornam a economia de interchange de cartões.

Panorama Competitivo

Dois fabricantes globais de dispositivos controlam a maioria dos volumes de tokens de carteiras móveis, o suficiente para desencadear investigações simultâneas da FCA e do Regulador de Sistemas de Pagamento sobre potenciais estrangulamentos da concorrência. A sua vantagem assenta em elementos de segurança incorporados no hardware e no estatuto de carteira predefinida ao nível do sistema operativo. As redes de cartões tradicionais detêm um fosso complementar através de serviços de tokenização e normas de aceitação de marca, mas os limites de intercâmbio e o escrutínio das taxas mantêm a rentabilidade sob análise.

Os bancos desafiantes domésticos competem através de núcleos nativos da nuvem que integram pagamentos, poupanças e fluxos de trabalho de faturas sob um único início de sessão. A aquisição da Numeral pela Mambu em dezembro de 2024 adiciona uma camada moderna de orquestração de pagamentos ao seu núcleo de Software como Serviço (SaaS), permitindo a implementação rápida de casos de uso de pagamento instantâneo sem restrições legadas. Os PSP de menor dimensão devem adquirir capacidades semelhantes ou arriscar-se a ser relegados para o processamento de marca branca.

A interoperabilidade de fidelização, a pontuação de crédito em tempo real e a autorização biométrica offline permanecem nichos subdesenvolvidos. Os players que amalgamam estas funções podem criar fossos defensáveis ao oferecer cobertura de jornada de ponta a ponta — carrinhos de compras, transporte, transferências entre pares e remessas transfronteiriças — numa experiência de utilizador uniforme.

Líderes da Indústria de Pagamentos Móveis do Reino Unido

Apple Inc.

Google LLC (Google Pay)

Samsung Electronics (Samsung Pay)

PayPal (Europe) S.à r.l. et Cie, S.C.A.

Amazon Payments, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

VRPs comerciais e recargas de carteira via pay-by-bank formam um espaço em branco claro no checkout do Reino Unido, ligado à transição do Open Banking para uma base legal de Smart Data por meio do Data Use and Access Act 2025. A UK Payments Initiative, lançada em dezembro de 2025, com 31 organizações participantes, oferece um caminho direto para escalar VRPs comerciais entre bancos e facilitadores fintech, apoiando novas jornadas de pagamento móvel, como gestão de assinaturas, contas recorrentes e financiamento de carteiras sem armazenar credenciais de cartão.

A modernização da infraestrutura e a consolidação da supervisão também criam espaço para produtos ligados às rotas e novos entrantes. O National Payments Vision (agosto de 2025) e a governança relacionada, incluindo o Retail Payments Infrastructure Board presidido pelo Bank of England, continuam a definir a direção para a futura infraestrutura de pagamentos de varejo no Faster Payments e no Bacs. Dados de março de 2025 mostram 31 milhões de pagamentos conta a conta via Open Banking, um aumento de 70% em relação ao ano anterior. Ao mesmo tempo, o plano de abril de 2026 de transferir as funções do PSR para a FCA, junto com os avanços em pagamentos tokenizados, apoia oportunidades para pagamentos programáveis, tokenização e pilhas de checkout móvel multirrota nos casos de uso de varejo, transporte e P2P.

Desenvolvimentos recentes do setor

- Julho de 2026: O Starling Bank integrou a tecnologia da Adyen para lançar o Tap to Pay para pequenas e médias empresas do Reino Unido, permitindo aceitação por contactless em um smartphone sem hardware dedicado de leitura de cartões. Isso amplia as opções de aceitação para microcomerciantes e fortalece a camada de PDV em loja física, à medida que mais pequenas empresas conseguem aceitar pagamentos por carteira digital sem contato com menor atrito de configuração.

- Junho de 2026: A UK Payments Initiative foi lançada como uma nova empresa apoiada pelos principais bancos do Reino Unido para construir alternativas que reduzam a dependência de redes internacionais de cartões para pagamentos domésticos. A medida apoia uma comercialização mais rápida de propostas conta a conta, incluindo VRPs comerciais, e pode deslocar o poder de negociação entre carteiras, adquirentes e comerciantes.

- Janeiro de 2025: A CMA abriu investigações de Strategic Market Status sobre os ecossistemas móveis da Apple e do Google, focando na interoperabilidade das carteiras e nos termos das plataformas. Essa ação coloca provedores de carteiras e comerciantes sob maior escrutínio regulatório e sinaliza possíveis ajustes de política que afetam os termos de pagamentos móveis no Reino Unido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de pagamentos móveis do Reino Unido abrange o valor das transações de pagamento iniciadas por meio de um dispositivo móvel, incluindo smartphones e dispositivos vestíveis, em casos de uso por proximidade e remotos. A transação é contabilizada quando um instrumento móvel é usado para autorizar e concluir o pagamento no Reino Unido.

Exclusões de escopo: excluímos retiradas puramente em espécie, transferências bancárias manuais não iniciadas como uma experiência de pagamento móvel, e ações de mobile banking que não sejam de pagamento, como consultas de saldo e extratos.

Visão geral da segmentação

- Por Tipo de Pagamento

- Pagamentos por Proximidade

- Pagamentos Remotos

- Por Tipo de Transação

- Peer-to-Peer (P2P)

- Ponto de Venda em Loja (POS)

- Pessoa-para-Comerciante (P2M/Checkout)

- Outros Tipos de Transação

- Por Aplicação

- Varejo e Comércio Eletrónico

- Transporte e Logística

- Hotelaria e Restauração

- Governo e Setor Público

- Outras Aplicações (Educação, Saúde)

- Por Utilizador Final

- Pessoal

- Empresarial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando o panorama de pagamentos do Reino Unido e isolando as partes claramente lideradas pelo mobile. Recorremos a fontes públicas e sem paywall, como publicações da UK Finance sobre comportamento de pagamento, comunicados do Bank of England sobre sistemas de pagamento e temas de supervisão, indicadores do Office for National Statistics (ONS) sobre gastos do consumidor e adoção digital, notas de política do HM Treasury e da FCA que afetam os serviços de pagamento, e atualizações do Payment Systems Regulator (PSR) sobre resultados de mercado e regras.

Essas fontes ajudaram a estabelecer o contexto de demanda, definir o que deve ser contado como pagamento móvel e acompanhar sinais amplos de adoção, como preparação para contactless, mix de e-commerce e uso de carteiras liderado por dispositivos. Também utilizamos registros de empresas, apresentações a investidores e coberturas de imprensa confiáveis para confirmar lançamentos de produtos, movimentos de parceria e direção de precificação no mercado. Quando necessário, consultamos bancos de dados pagos para dados financeiros e inteligência de empresas, bancos de dados de patentes e uma plataforma de notícias e dados financeiros para verificar cronologias e métricas-chave. As fontes documentais listadas aqui são apenas ilustrativas, pois muitas outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar como os tipos de transação estão sendo monetizados e com que rapidez os usuários do Reino Unido estão migrando entre pagamentos móveis por proximidade e remotos. Entrevistamos uma combinação de participantes do ecossistema de pagamentos, incluindo provedores de soluções, partes interessadas do lado do comerciante e especialistas do setor, e depois usamos pesquisas de acompanhamento para verificar níveis de adoção, valores médios de transação e como as rotas regulamentadas se apresentam no contexto do Reino Unido. Como se trata de um mercado de um único país, o trabalho de campo foi equilibrado entre a base de usuários do Reino Unido e as principais categorias de comerciantes, em vez de dividido por regiões globais.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 29% | |

| Players menores: 16% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma combinação top-down e bottom-up, com a espinha principal proveniente de uma visão do pool de demanda da atividade de pagamentos iniciados por mobile no Reino Unido. Em termos práticos, reconstruímos os totais ligando a atividade geral de pagamentos a indicadores de participação do mobile, e depois filtrando isso pelo que se qualifica como uma experiência de pagamento móvel.

As principais entradas usadas no modelo incluíram sinais de adoção de carteiras e contactless, a divisão entre pagamentos móveis por proximidade e remotos, faixas típicas de valor de transação por caso de uso, o mix de gastos em e-commerce e em loja física, e o ritmo das atualizações de segurança e autenticação que removem o atrito para pagamentos recorrentes. Essas variáveis foram selecionadas porque cada uma afeta os totais de forma visível, e cada uma pode ser verificada por meio de estatísticas públicas e do que os profissionais do setor relatam. Para corroborar os totais, construímos aproximações seletivas bottom-up usando valores médios amostrados multiplicados por volumes estimados de transações para casos de uso comuns, e depois realizamos verificações de canal sobre aceitação por comerciantes e cronogramas de implantação de soluções. Quando uma entrada bottom-up apresentava lacunas, usamos faixas conservadoras baseadas nas entrevistas, e depois rebalanceamos o modelo para que os totais ainda correspondessem aos sinais de demanda macro.

Para as previsões, recorremos à análise de cenários apoiada por fatores de adoção e valor que os especialistas puderam explicar para o Reino Unido, como a contínua migração do dinheiro em espécie, a penetração de carteiras móveis, a expansão da aceitação por comerciantes, e mudanças de política ou infraestrutura que podem acelerar as experiências móveis conta a conta e lideradas por cartão. Cada cenário foi revisado em relação à direção de tendência recente, para que a previsão permaneça alinhada com o que o mercado tem conseguido entregar.

Validação de dados e ciclo de atualização

A validação foi feita triangulando o resultado do modelo com sinais independentes, incluindo tendências publicadas de atividade de pagamentos, indicadores de comportamento do consumidor, e verificações de consistência entre as participações de proximidade e remoto. Os valores atípicos foram identificados e retrabalhados, o que geralmente significava reverificar uma premissa de participação do mobile, uma entrada de valor médio, ou um fator de tempo ligado a mudanças de política e infraestrutura.

Antes da aprovação final, o modelo passa por uma revisão de analista em várias etapas, na qual as premissas são retestadas e os cálculos-chave são replicados para reduzir o risco de erro de planilha. Se novas informações alterarem materialmente a adoção, a precificação ou a regulação, recontactamos as fontes e atualizamos as entradas para que a lógica permaneça consistente com as evidências atualizadas. Os relatórios são atualizados anualmente, com atualizações intermediárias adicionadas quando ocorrem grandes eventos de mercado, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de pagamentos móveis do Reino Unido segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para pagamentos móveis no Reino Unido frequentemente não coincidem porque cada publicador usa um limite de pagamento diferente, e depois aplica premissas diferentes para fatores de crescimento, como adoção de carteiras e valor médio de transação. Mesmo quando os mesmos anos são mostrados, o momento cambial e o que é tratado como iniciado por mobile podem deslocar o valor final para cima ou para baixo.

A tabela mostra uma dispersão em torno do valor de 2026, e no modelo da Mordor Intelligence o mercado é contabilizado como pagamentos iniciados por mobile no Reino Unido em casos de uso por proximidade e remotos, em vez de incorporar todo o universo de pagamentos digitais ou receitas de processamento adjacentes. As diferenças também surgem de as estimativas enfatizarem trajetórias de adoção conservadoras ou agressivas, se tipos de transação como P2P e checkout em loja física estão ambos incluídos, e com que rapidez os valores médios são considerados crescentes conforme mais categorias de alto valor migram para o mobile.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,68 bilhões de USD (2026) | |

| Periódico Setorial A | 2,65 bilhões de USD (2024) | Usa um ano-base diferente e normalmente resume o valor de pagamentos móveis sem separar claramente os fluxos por proximidade e remotos, o que dificulta alinhar o pool de demanda contabilizado às transações iniciadas por mobile no Reino Unido. |

| Rastreador Setorial B | 1,58 bilhão de USD (2023) | Parte de um ano anterior com visibilidade limitada sobre a aceleração pós-2020 no uso de carteiras e no comportamento contactless, e a descrição de escopo é mais leve na cobertura de tipos de transação, o que pode subestimar a atividade mais ampla de checkout móvel. |

No geral, a diferença é melhor explicada pelo alinhamento de anos e pelo que é contabilizado como pagamento móvel em comparação com um conjunto mais amplo de pagamentos digitais. Ao manter o modelo vinculado a sinais de adoção observáveis e tipos de transação claramente definidos, nossa estimativa permanece rastreável a etapas repetíveis que podem ser reverificadas quando as premissas mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos móveis do Reino Unido?

O mercado situa-se em USD 2,68 mil milhões em 2026 e tem previsão de atingir USD 8,49 mil milhões até 2031.

Qual segmento detém a maior quota do mercado de pagamentos móveis do Reino Unido?

Os pagamentos por proximidade dominam com uma quota de valor de 67,32%, graças à ampla aceitação de pagamento por toque.

Por que razão os pagamentos recorrentes variáveis (VRPs) são significativos para os pagamentos móveis no RU?

Os VRPs permitem aos comerciantes obter fundos diretamente das contas bancárias, contornando as taxas de cartão e conferindo aos utilizadores um controlo detalhado sobre as autorizações.

Como está a fraude APP a afetar a adoção dos pagamentos móveis?

A fraude APP causou GBP 450,7 milhões em perdas em 2024, o que levou a regras de reembolso mais rigorosas que melhoram a confiança dos consumidores, mas aumentam os custos de conformidade para os PSP.

Qual a geografia que apresenta o crescimento mais rápido nos pagamentos móveis no RU?

Os esquemas de transporte em Pagamento Conforme Utilização pilotados em Manchester e Birmingham indicam que essas regiões assistirão à adoção mais acentuada, embora Londres continue a ser o líder geral.

Como estão os limites das taxas de intercâmbio a influenciar a estratégia dos fornecedores?

Os limites das taxas comprimem as margens, pelo que os PSP estão a investir em sistemas conta a conta e em análise de valor acrescentado para diversificar as receitas, afastando-se do intercâmbio de cartões regulamentado.

Página atualizada pela última vez em: