Tamanho e Participação do Mercado de Serviços de Namoro Online da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

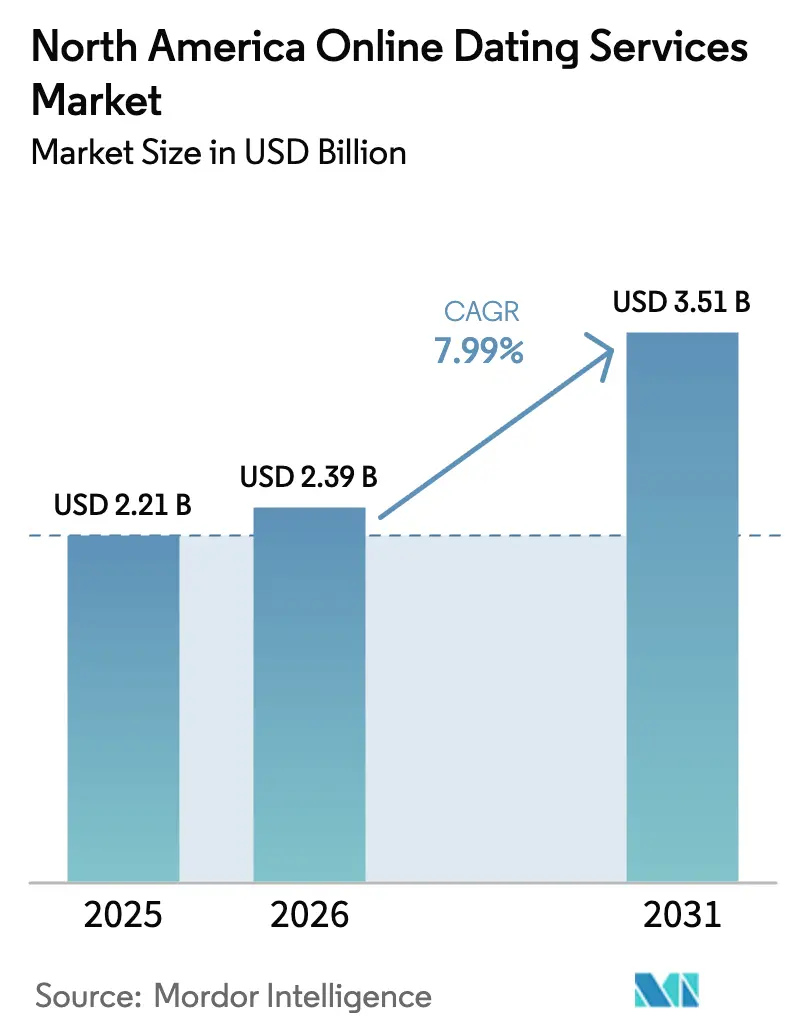

| Tamanho do mercado no ano base (2025) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Namoro Online da América do Norte por Mordor Intelligence

O tamanho do mercado de serviços de namoro online da América do Norte em 2026 é estimado em USD 2,39 bilhões, crescendo a partir do valor de 2025 de USD 2,21 bilhões, com projeções para 2031 indicando USD 3,51 bilhões, crescendo a um CAGR de 7,99% ao longo de 2026-2031. A forte penetração de smartphones, a rápida integração de inteligência artificial e a crescente preferência pela formação de relacionamentos com foco digital sustentam essa expansão contínua. Recursos premium de segurança, formatos de engajamento baseados em vídeo e a diversificação demográfica em direção a coortes de usuários mais velhos reforçam ainda mais a resiliência da receita. A intensidade competitiva permanece elevada, porém as marcas estabelecidas aproveitam os efeitos de rede, as capacidades de ciência de dados e os preços granulares de microtransações para defender suas posições e capturar uma parcela incremental de gastos. As estratégias de monetização priorizam cada vez mais a extração de valor dos usuários existentes em detrimento do crescimento puro de volume, sinalizando um cenário maduro, porém rico em oportunidades para ofertas diferenciadas dentro do mercado de serviços de namoro online da América do Norte.

Principais Conclusões do Relatório

- Por tipo de serviço, o namoro online não pago deteve 62,10% da participação do mercado de serviços de namoro online da América do Norte em 2025, enquanto o segmento pago tem previsão de expansão a um CAGR de 10,35% até 2031.

- Por modelo de receita, as ofertas baseadas em assinatura responderam por 53,60% do tamanho do mercado de serviços de namoro online da América do Norte em 2025; as microtransações à la carte devem crescer a um CAGR de 12,35% ao longo de 2026-2031.

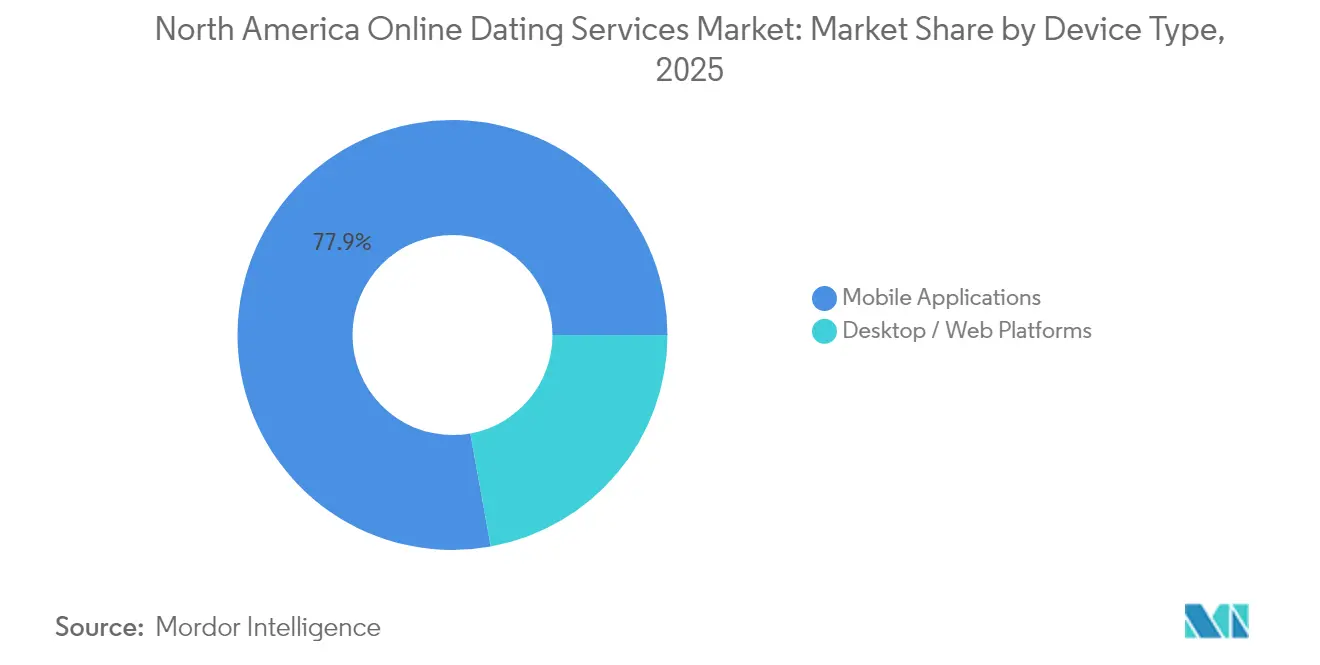

- Por tipo de dispositivo, os aplicativos móveis dominaram com 77,85% de participação na receita em 2025, enquanto as plataformas desktop/web têm projeção de registrar crescimento de 11,1% até 2031.

- Por faixa etária, a coorte de 30–40 anos liderou com 38,10% do tamanho do mercado de serviços de namoro online da América do Norte em 2025; o segmento de 40 + anos está avançando a um CAGR de 9,6%.

- Por país, os Estados Unidos capturam 83,10% da participação do mercado de serviços de namoro online da América do Norte em 2025, enquanto o México tem projeção de crescer a um CAGR de 10,9%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Namoro Online da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Algoritmos de Correspondência Baseados em Inteligência Artificial Adaptados às Nuances Culturais da América do Norte | +2.1% | Estados Unidos e Canadá, com reflexos no México | Médio prazo (2-4 anos) |

| Crescente Aceitação de Plataformas de Nicho Focadas em Fé e Etnia entre a Geração Z dos EUA | +1.8% | Estados Unidos, concentrado em corredores urbanos | Longo prazo (≥ 4 anos) |

| Potencial de Monetização com Recursos Premium de Segurança diante da Crescente Conscientização sobre Fraudes no Canadá | +1.4% | Canadá, com adoção precoce em Toronto, Vancouver, Montreal | Curto prazo (≤ 2 anos) |

| Integração de Vídeos de Formato Curto e Namoro por Livestream Impulsionando o Engajamento de Usuários | +1.9% | Global, com ganhos iniciais nas áreas metropolitanas dos EUA | Médio prazo (2-4 anos) |

| Crescente Visibilidade da Comunidade LGBTQ+ Acelerando a Expansão de Plataformas em Corredores Urbanos | +1.6% | Mercados urbanos da América do Norte, mais forte nas cidades dos EUA e do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Algoritmos de Correspondência Baseados em Inteligência Artificial Adaptados às Nuances Culturais da América do Norte

As plataformas agora implantam motores de aprendizado profundo que vão além de simples filtros demográficos para incorporar contexto conversacional, valores compartilhados e sinais de comunicação específicos de cada região. eHarmony e OkCupid aplicam modelos de filtragem colaborativa comprovados para elevar as taxas de sucesso de correspondências de longo prazo na América do Norte. Match Group está testando "assistentes de inteligência artificial" que redigem mensagens de abertura em tempo real, reduzindo o atrito no primeiro contato e aumentando as conversões de assinatura. Essas ferramentas abordam a sobrecarga de escolhas e melhoram o valor percebido, incentivando os usuários a fazerem upgrade para obter insights algorítmicos premium. O resultado é um aumento mensurável na receita recorrente mesmo quando o crescimento geral de usuários se normaliza.

Crescente Aceitação de Plataformas de Nicho Focadas em Fé e Etnia entre a Geração Z dos EUA

A demanda por comunidades culturalmente alinhadas está remodelando as estratégias de aquisição. Spark Networks, proprietária da ChristianMingle e da JDate, redirecionou orçamentos de marketing para microinfluenciadores e eventos universitários para atrair usuários da Geração Z, apesar da contração de receita de curto prazo.[1]EC, "Spark Networks SE Formulário 6-K T1 2023," sec.gov Plataformas específicas de comunidade obtêm vantagens de fidelidade e maior tempo de engajamento por sessão, que se traduzem em maior potencial de upsell para recursos exclusivos. A tendência sinaliza uma mudança de aplicativos de massa em busca de escala para ecossistemas orientados à profundidade que atendem a grupos de identidade distintos.

Potencial de Monetização com Recursos Premium de Segurança diante da Crescente Conscientização sobre Fraudes no Canadá

A Lei 25 do Quebec e discussões federais relacionadas exigem verificação de identidade aprimorada e governança transparente de dados. Plataformas como Bumble vendem como upgrade emblemas verificados, controles de desfoque de fotos e detecção de fraudes em tempo real, adicionando um novo nível premium que ressoa entre os usuários preocupados com privacidade.[2]Câmara dos Comuns, "Relatório sobre Privacidade de Dados e Plataformas Online," ourcommons.ca Os investimentos em conformidade elevam as barreiras de entrada para concorrentes menores, enquanto as marcas estabelecidas transformam a complexidade regulatória em um fator gerador de receita nas cidades canadenses.

Integração de Vídeos de Formato Curto e Namoro por Livestream Impulsionando o Engajamento de Usuários

As interações centradas em vídeo combatem a fadiga do deslize ao permitir uma autoexpressão mais rica e verificações espontâneas de química. Grindr introduziu clipes de formato curto "Loop", resultando em sessões mais longas dentro do aplicativo e maiores taxas de compra de presentes. [3]Grindr Inc., "Relatório Anual 2024," investors.grindr.comOs anunciantes se beneficiam de posicionamento seguro para a marca em transmissões moderadas, abrindo canais de receita acessórios. Para os usuários, os formatos imersivos justificam microtransações para impulsionamentos de perfil e presentes virtuais, acelerando o crescimento da receita bruta em todo o mercado de serviços de namoro online da América do Norte.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do Escrutínio Regulatório em torno da Localização de Dados e Transferências Transfronteiriças | -1.3% | Canadá na liderança, com variações em nível estadual nos EUA | Curto prazo (≤ 2 anos) |

| Fadiga dos Usuários com Interfaces Baseadas em Deslize Reduzindo o Valor Vitalício por Cliente | -2.2% | Global, com maior impacto nos mercados maduros dos EUA | Médio prazo (2-4 anos) |

| Concorrência Acirrada de Recursos de Namoro Incorporados em Mídias Sociais | -1.8% | América do Norte, concentrada em demografias mobile-first | Médio prazo (2-4 anos) |

| Aumento dos Custos de Aquisição em Canais de Publicidade Digital Pressionando Aplicativos Menores | -1.5% | Global, com pressão particular nos mercados competitivos dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Escrutínio Regulatório em torno da Localização de Dados e Transferências Transfronteiriças

O Canadá agora exige que os dados pessoais permaneçam dentro das fronteiras provinciais, a menos que o consentimento explícito esteja documentado, acrescentando custos de infraestrutura e complicando os fluxos de trabalho de ciência de dados. A regra de "taxa abusiva" da Comissão Federal de Comércio dos EUA de maio de 2025 exige a divulgação antecipada do preço total da assinatura, restringindo táticas de upsell ocultas e aumentando o risco de cancelamento. Os gastos com conformidade desviam recursos da inovação em recursos, pressionando as margens durante o período de ajuste.

Fadiga dos Usuários com Interfaces Baseadas em Deslize Reduzindo o Valor Vitalício por Cliente

A mecânica de deslize enfrenta retornos decrescentes à medida que a novidade diminui e a percepção de superficialidade aumenta. Match Group relatou uma contração de receita de 7% no Tinder — mesmo após otimizações de preço — porque os usuários ativos diários caíram por quatro trimestres consecutivos. Para restaurar o engajamento, os operadores estabelecidos devem investir em formatos com foco na personalidade, vídeo em tempo real e comunidades baseadas em interesses. Esses esforços de rePlataformação prolongam os ciclos de desenvolvimento e comprimem as margens de EBIT no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Escala Freemium Versus Rendimento da Assinatura

Os formatos não pagos permanecem a rampa de acesso para adoção em massa, porém os níveis premium capturam uma economia unitária superior. Em 2025, os usuários não pagantes geraram 62,10% do volume de transações em todo o mercado de serviços de namoro online da América do Norte. Os motores de conversão que aproveitam impulsionamentos curados por inteligência artificial, confirmações de leitura e análises de compatibilidade elevaram o ARPU de usuários pagantes para USD 20,05 no Grindr. A categoria paga, portanto, tem previsão de crescer a um CAGR de 10,35%, superando o momentum geral do mercado.

As plataformas combinam acesso gratuito com suporte de publicidade e barreiras de pagamento estrategicamente posicionadas — como super-curtidas de perfil ou filtros de pesquisa avançados — para migrar usuários com alta intenção para planos recorrentes. A profundidade do pacote de assinatura, agrupada com verificação de identidade e proteções contra fraudes, aumenta a fidelização e reduz o risco de conformidade regulatória. Consequentemente, espera-se que o tamanho do mercado de serviços de namoro online da América do Norte para usuários pagantes suba de forma constante até 2031.

Por Modelo de Receita: Microtransações Desbloqueiam Valor Granular

O domínio das assinaturas está se estabilizando em 53,60% de contribuição para o mercado, à medida que a regulamentação de transparência limita upgrades premium ocultos. Em resposta, os operadores enfatizam ofertas à la carte com preços entre USD 1 e USD 5, permitindo que os usuários testem propostas de valor específicas. Este segmento de microtransações tem projeção de expansão de 12,35% ao ano, tornando-o o componente de crescimento mais rápido do mercado de serviços de namoro online da América do Norte.

O preço granular se alinha com a mudança no comportamento do consumidor na economia digital mais ampla, onde os usuários preferem pagar apenas pelos recursos que percebem como imediatamente úteis. Para as equipes de gestão, as microtransações fornecem um ambiente rico em análises para refinar portfólios de recursos e otimizar o ajuste produto-mercado, elevando assim a retenção sem inflar os custos de assinatura principais.

Por Tipo de Dispositivo: Primazia do Mobile com Ressurgimento do Desktop

Os aplicativos móveis capturaram 77,85% da receita de 2025 devido à descoberta baseada em localização, notificações push e mensagens em qualquer lugar. Apesar desta dominância, a coorte de desktop/web está preparada para um crescimento de 11,1% à medida que os perfis demográficos profissionais buscam telas maiores para uma análise de perfil mais aprofundada. O tamanho do mercado de serviços de namoro online da América do Norte para usuários de desktop está crescendo porque esses usuários geralmente se comprometem com sessões mais longas e demonstram maior propensão a adquirir planos de múltiplos meses.

A paridade entre plataformas aprimora o valor vitalício do cliente. As empresas agora alocam recursos de engenharia para históricos de chat sincronizados e dados de perfil entre web e mobile, garantindo jornadas de usuário consistentes independentemente do dispositivo. À medida que o trabalho híbrido embaralha os limites entre escritório e residência, uma estratégia equilibrada de dispositivos mitiga o cancelamento e amplia as janelas de engajamento.

Por Grupo Demográfico de Faixa Etária: Coortes Maduras Impulsionam Receita Incremental

Enquanto a população de 30–40 anos lidera com 38,10% de participação, o segmento de 40 + anos é o destaque, expandindo-se a um CAGR de 9,6% com base na crescente alfabetização digital entre os Baby Boomers e a Geração X. Renda disponível mais elevada e foco em relacionamentos sérios impulsionam a disposição para pagar por orientação premium, verificações de antecedentes e consultas de matchmaking ao vivo. Essas dinâmicas canalizam receita desproporcional para plataformas que adaptam o tom, a tipografia e o atendimento ao cliente para públicos maduros dentro do mercado de serviços de namoro online da América do Norte.

Os usuários mais jovens continuam sendo um pipeline vital, mas demonstram menor fidelidade à plataforma e maior sensibilidade a preços. Consequentemente, as empresas alocam gastos de aquisição em direção a canais de microinfluência, enquanto projetam caminhos de monetização — como economias de presentes virtuais — que ressoam com as expectativas de entretenimento da Geração Z. Os roteiros segmentados por faixa etária reduzem a canibalização e otimizam o retorno sobre o custo de aquisição de usuários entre as coortes.

Análise Geográfica

Os Estados Unidos continuam sendo o motor de receita, impulsionado por portfólios diversificados, inovação apoiada por capital de risco e ecossistemas sofisticados de tecnologia de publicidade que reduzem o atrito na aquisição. A legislação doméstica, embora em evolução, ainda favorece a escala da plataforma e o agrupamento de dados, permitindo que os operadores estabelecidos otimizem continuamente os motores de recomendação. O ambiente de privacidade em primeiro lugar do Canadá gera arbitragem de preços premium, pois os usuários demonstram maior confiança nas plataformas que exibem abertamente suas práticas de dados. Salas de chat exclusivas para usuários verificados e escudos contra fraudes por inteligência artificial exigem taxas incrementais, demonstrando que a conformidade pode ser monetizada quando agrupada com um valor claro para o usuário.

A trajetória de crescimento do México espelha a maturação digital mais ampla da América Latina. A crescente penetração de fintechs, particularmente carteiras móveis, simplifica a adoção de micropagamentos e impulsiona os ciclos de conversão de caixa das plataformas. A aceitação cultural do namoro online foi acelerada pelas mudanças sociais impulsionadas pela pandemia, possibilitando a rápida integração de usuários iniciantes. Parcerias locais com operadoras de telecomunicações e influenciadores de mídia ampliam o alcance enquanto mitigam barreiras culturais e de idioma. Coletivamente, a variabilidade regional exige projetos de entrada no mercado personalizados para maximizar as oportunidades no mercado de serviços de namoro online da América do Norte.

Panorama regulatório

A supervisão regulatória na América do Norte está se intensificando em torno da privacidade, do compartilhamento de dados e da segurança dos usuários em plataformas de namoro online. Nos Estados Unidos, a Federal Trade Commission (FTC) intensificou a fiscalização em março de 2026 ao tomar medidas contra a Match Group Americas e a OkCupid por supostas práticas enganosas relacionadas ao compartilhamento de dados pessoais com terceiros, reforçando as expectativas de fluxos de consentimento claros e representações precisas de privacidade em modelos de assinatura e freemium.

No nível estadual, o Colorado introduziu um regime de segurança mais prescritivo com a C.R.S. 6-1-731.5, em vigor a partir de janeiro de 2025, exigindo que os serviços de namoro online adotem políticas de segurança e enviem relatórios anuais de segurança ao procurador-geral do estado, além de fazer referência a requisitos de acessibilidade alinhados ao WCAG 2.1. No âmbito legislativo federal, o Romance Scam Prevention Act (H.R.2481/S.841, 119º Congresso) propõe um padrão uniforme para notificações de banimento por fraude, incluindo um conceito de notificação em 24 horas, sinalizando um movimento contínuo em direção a obrigações padronizadas de combate a fraudes e transparência que aumentam as exigências de conformidade, ao mesmo tempo em que criam espaço para verificação de identidade monetizada e complementos de segurança.

Análise da cadeia de valor

A cadeia de valor nos serviços de namoro online da América do Norte começa com o design de produto e a engenharia de plataforma, incluindo UX voltada para dispositivos móveis, correspondência baseada em IA e sistemas de confiança e segurança, como verificação de identidade, moderação e detecção de fraudes. Os facilitadores upstream incluem distribuição via lojas de aplicativos, infraestrutura em nuvem e pagamentos, seguidos por operações de dados e análises que ajustam mecanismos de recomendação e precificação. Operadores de portfólio como a Match Group utilizam estruturas multimarca (por exemplo, Tinder e Hinge, além de outras marcas) para centralizar insights de consumidores e capacidades de plataforma, ao mesmo tempo em que diferenciam as experiências de front-end por comunidade e intenção.

No downstream, a aquisição e o reengajamento de usuários são realizados por meio de publicidade digital, canais de influenciadores e comunidades, e promoção cruzada dentro dos portfólios de marcas. A monetização é então capturada por meio de assinaturas e microtransações à la carte. O suporte ao cliente, os relatórios de segurança e os fluxos de trabalho de conformidade passam a funcionar cada vez mais como atividades operacionais essenciais devido ao aumento do escrutínio por parte da FTC e de exigências estaduais, como o relatório anual de segurança do Colorado, de modo que a governança e a transparência fazem parte do núcleo operacional, e não são um centro de custo periférico.

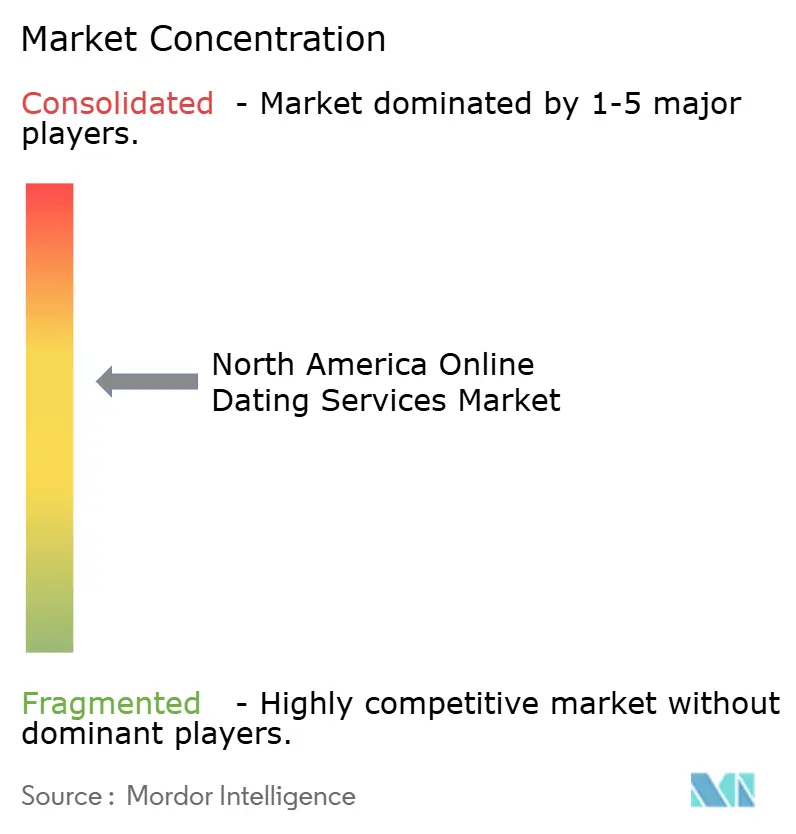

Panorama Competitivo

A concentração do mercado é moderada, com a estratégia multimarcas do Match Group ilustrando a economia de portfólio em escala. A propriedade da empresa sobre Tinder, Hinge, OkCupid e Plenty of Fish permite promoção cruzada e sinergias de dados, porém o desempenho em nível de marca diverge acentuadamente. Hinge entregou crescimento de receita de 23% ano a ano no início de 2025, com ênfase no namoro intencional e em prompts de vídeo, enquanto a fadiga do deslize do Tinder impulsionou uma queda de receita apesar da otimização de preços. Bumble capitaliza o posicionamento com foco na mulher e a segurança aprimorada por inteligência artificial para sustentar um forte sentimento dos usuários e uma base premium em crescimento.

Grindr demonstra o poder das redes de comunidade focadas, com crescimento de receita de 32,7% para USD 344,6 milhões em 2024 e margens de fluxo de caixa livre de 37,9% suportadas por gastos mínimos de marketing. Plataformas de nicho direcionadas a segmentos de fé ou etnia enfrentam obstáculos de escalonamento à medida que os crescentes custos de marketing digital diluem a eficiência de aquisição, porém entrantes bem capitalizados continuam posicionados para capturar nichos não atendidos. As dinâmicas competitivas estão, portanto, se deslocando de corridas por audiências em massa para profundidade em microcomunidades e inovação de recursos diferenciados — chave para a defensibilidade de longo prazo dentro do mercado de serviços de namoro online da América do Norte.

Líderes do Setor de Serviços de Namoro Online da América do Norte

Match Group, Inc.

eHarmony, Inc.

Zoosk, Inc.

BlackPeopleMeet.com, Inc.

Bumble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo em torno da monetização voltada para a segurança e da diferenciação de produtos orientada pela conformidade, à medida que a regulamentação passa de princípios gerais de privacidade para exigências mais operacionais. A C.R.S. 6-1-731.5 do Colorado (em vigor a partir de janeiro de 2025) e o movimento ativo federal dos EUA por meio do Romance Scam Prevention Act (H.R.2481/S.841) criam uma estrutura mais clara para o tratamento padronizado de fraudes e notificações aos usuários. Esse ambiente favorece níveis premium vinculados a selos verificados, detecção de fraudes e transparência em relatórios, além de facilitar a justificativa para recursos de confiança pagos.

A ação da FTC em março de 2026 envolvendo a Match Group Americas e a OkCupid aumenta ainda mais o valor comercial dos controles de privacidade e da gestão de consentimento, que podem ser empacotados como capacidades de produto diferenciadoras em todos os portfólios. Ainda há espaço em aberto em plataformas de comunidades diferenciadas e novos formatos de engajamento que aumentam o tempo de uso do aplicativo sem depender apenas da mecânica de deslizar. O investimento de 100 milhões de dólares americanos da Match Group na Sniffies, em abril de 2026, destaca a atração por comunidades de nicho com adequação definida entre produto e mercado, e a adoção mais ampla de ferramentas de descoberta lideradas por IA e de mensagens assistidas apoia melhorias na conversão, junto a uma transição para microtransações e gastos específicos por recurso. Plataformas que combinam operações voltadas para a privacidade com design de interação liderado por vídeo ou por comunidade podem reprecificar o engajamento por meio de impulsos à la carte, recursos de segurança e ferramentas premium de descoberta, especialmente quando os usuários priorizam confiança e autenticidade.

Desenvolvimentos recentes do setor

- Maio de 2026: A Match Group encerra o aplicativo de namoro gay masculino Archer como parte da realocação estratégica após o investimento na Sniffies, com uma economia de custos anualizada esperada de US$ 10 milhões. A mudança realoca recursos para plataformas de maior potencial.

- Maio de 2026: A Match Group incorpora a MG Asia à unidade de negócios E&E para obter uma economia de custos anualizada de aproximadamente US$ 15 milhões. Essa reestruturação visa simplificar as operações e aumentar a eficiência entre regiões.

- Abril de 2026: A Match Group investe US$ 100 milhões na Sniffies, um mapa de cruising e plataforma de namoro para homens não heterossexuais, com participação minoritária e opção de adquirir o restante do capital. O investimento fortalece a presença no segmento de namoro LGBTQ+ e expande o ecossistema de produtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, definimos o mercado de serviços de namoro online da América do Norte como a receita obtida a partir de plataformas e aplicativos digitais que ajudam os usuários a descobrir, combinar, comunicar e formar relacionamentos, incluindo assinaturas pagas e compras dentro do aplicativo, nos Estados Unidos e no Canadá.

Exclusões de escopo: excluímos serviços de matchmaking e coaching offline, e também excluímos a receita proveniente de redes sociais gerais que não são construídas principalmente para namoro.

Visão geral da segmentação

- Por Tipo de Serviço

- Namoro Online Não Pago

- Namoro Online Pago

- Por Modelo de Receita

- Baseado em Assinatura

- Freemium

- Baseado em Publicidade

- Microtransações À La Carte

- Por Tipo de Dispositivo

- Aplicativos Móveis

- Plataformas Desktop / Web

- Por Grupo Demográfico de Faixa Etária

- 18–30 Anos

- 30–40 Anos

- Mais de 40 Anos

- Por País

- Estados Unidos

- Canadá

- México

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma visão clara da base de usuários e da base de monetização, alinhando-a em seguida com o que as plataformas podem realisticamente captar. Utilizamos fontes públicas como o US Census Bureau e a Statistics Canada para o contexto populacional e de faixas etárias, a Federal Trade Commission dos EUA para sinais de fraude e reclamações que afetam a confiança e a conversão paga, e classificações de lojas de aplicativos e divulgações de políticas para entender mudanças de produto que podem alterar o mix de receita.

Para refinar as premissas, também analisamos registros corporativos e atualizações a acionistas quando disponíveis, páginas de central de ajuda das plataformas para preços e pacotes de recursos, e cobertura de imprensa confiável sobre ferramentas de segurança e ações regulatórias. Paralelamente, utilizamos assinaturas pagas que fornecem dados financeiros corporativos e inteligência setorial, bancos de dados de patentes, e notícias e demonstrações financeiras para reduzir lacunas relacionadas a padrões de monetização e ciclos de renovação de produtos. As fontes citadas acima são ilustrativas, e também utilizamos outras referências públicas e pagas para verificação cruzada, esclarecimento e validação de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar a adoção, a parcela de usuários pagantes e a receita média por usuário pagante, uma vez que essas variáveis não são consistentemente visíveis em dados públicos. Conversamos com líderes de produto e crescimento, responsáveis por pagamentos e monetização, e equipes de segurança e confiança do cliente, além de incluirmos opiniões de agências e especialistas do ecossistema que acompanham o desempenho de aplicativos na América do Norte.

Quando os dados documentais indicaram intervalos amplos (por exemplo, cancelamento após alterações de preço ou aumento decorrente de novos recursos de verificação), recontatamos as fontes para restringir as premissas e manter o modelo final realista para a região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 34% | |

| Players menores: 21% | Gerentes: 52% |

Dimensionamento e Previsão de Mercado

Nossa lógica de dimensionamento começa com uma construção top-down que reconstitui o pool de demanda paga, conectando-o em seguida ao comportamento de monetização observado. Estimamos a base endereçável de usuários de aplicativos de namoro por país usando a população adulta e o uso de smartphones como parâmetros de referência, aplicamos intervalos realistas de penetração de namoro online e convertemos usuários ativos em pagantes usando referências de conversão paga validadas em entrevistas.

A receita é então modelada usando uma estrutura que um cliente pode rastrear: usuários pagantes multiplicados pela receita média por pagante, mais um fluxo menor proveniente de gastos de não assinantes, onde isso é comum. As principais entradas em que nos baseamos incluem a precificação de assinaturas e o mix de planos, a conversão e o cancelamento de pagantes, a parcela de receita proveniente de recursos à la carte, e mudanças em formatos de engajamento, como prompts de vídeo e fluxos de verificação, que podem alterar a disposição de pagar. Para manter os totais fundamentados, corroboramos os resultados com aproximações bottom-up seletivas, como pontos de preço amostrados por plano, verificações de canais sobre descontos promocionais, e consolidações de intervalos de receita divulgados publicamente, ajustando em seguida para lacunas onde a divulgação era limitada.

Para a previsão, utilizamos análise de cenários com uma camada leve de regressão multivariada sobre alguns fatores que se movem juntos ao longo do tempo: população adulta por faixa etária, uso de smartphones, progressão de preços e o ritmo esperado de melhorias lideradas por produto na segurança e na qualidade de correspondência. Onde as premissas eram incertas, mantivemos um cenário-base e um cenário de baixa mais restrito, ampliando o intervalo apenas quando o feedback primário mostrou uma divisão real nas expectativas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de verificações cruzadas repetidas, e não de uma única passagem. Comparamos os resultados do modelo com sinais de demanda independentes, como movimentação de categorias em lojas de aplicativos, direção do interesse de busca e comentários públicos sobre mudanças de assinatura, e então sinalizamos anomalias para retrabalho.

Antes da aprovação final, o modelo e o relatório passam por revisões internas em várias etapas, de modo que a lógica das unidades, as conversões cambiais e as premissas de crescimento sejam consistentes ao longo da série temporal. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças de política, alterações regulatórias significativas de segurança ou redefinições de preços perceptíveis. Imediatamente antes da entrega, um analista realiza uma nova verificação para que os clientes recebam a visão mais atual, com base nas entradas mais recentes disponíveis.

Comparação da Estimativa de Mercado de Serviços de Namoro Online da América do Norte da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para namoro online na América do Norte podem diferir mesmo quando parecem abordar o mesmo tema, porque os fluxos de receita subjacentes e as regras geográficas nem sempre estão alinhados. As diferenças geralmente decorrem do que é contabilizado como receita de namoro, de como o uso pago versus gratuito é convertido em dólares, e da rapidez com que as premissas são atualizadas quando os preços e os pacotes de produtos mudam.

Ao acompanhar a conversão de pagantes, o cancelamento e as mudanças de planos de preços em cada atualização, a Mordor Intelligence mantém o número de mercado vinculado à receita de namoro baseada em aplicativos nos Estados Unidos e no Canadá, em vez de misturar receitas adjacentes de descoberta social ou de matchmaking offline. Outra lacuna comum é a moeda e o momento, em que algumas estimativas misturam a receita do ano fiscal com fatores de demanda do ano civil, ou aplicam um único ARPU em todas as faixas etárias, mesmo quando o comportamento de pagamento não é uniforme.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,21 bilhões de dólares americanos (2025) | |

| Periódico Setorial A | 2,70 bilhões de dólares americanos (2025) | Tende a incluir receitas mais amplas relacionadas a namoro, incluindo eventos offline e coaching, e frequentemente aplica um aumento otimista de ARPU sem verificar o cancelamento após mudanças de preço. |

| Consultoria Regional B | 1,85 bilhão de dólares americanos (2025) | Baseia-se em uma conversão de pagantes conservadora e presume uma parcela maior de uso sustentado por anúncios, além de usar ciclos de atualização mais lentos que podem não captar reprecificações recentes de planos e pacotes de recursos. |

A dispersão na tabela é explicada principalmente pelos limites de escopo e pela forma como a economia de pagantes é tratada. Quando a receita é restrita a serviços de namoro em aplicativos e plataformas e é então construída a partir da base de usuários, da parcela de pagantes e de verificações realistas de ARPU, o resultado é mais fácil de auditar e replicar. É por isso que nossa estimativa permanece transparente, com cada etapa rastreável a um pequeno conjunto de entradas que podem ser retestadas conforme o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de namoro online da América do Norte?

O mercado é avaliado em USD 2,39 bilhões em 2026, com expectativas de atingir USD 3,51 bilhões até 2031.

Qual modelo de receita está crescendo mais rapidamente?

As microtransações à la carte estão se expandindo a um CAGR de 12,35%, pois os usuários preferem pagar por recursos específicos em vez de planos completos.

Por que os recursos premium de segurança são monetizáveis no Canadá?

As regulamentações provinciais de privacidade exigem maior proteção de dados, e os usuários estão dispostos a pagar por emblemas verificados e ferramentas de escudo contra fraudes que cumprem essas regras.

Qual faixa demográfica oferece o maior potencial de crescimento?

Usuários com 40 + anos exibem a adoção mais rápida, crescendo a um CAGR de 9,6% devido à crescente alfabetização digital e ao foco em relacionamentos sérios.

Como o vídeo está mudando o engajamento dos usuários?

Clipes de formato curto e encontros por livestream prolongam a duração da sessão, melhoram a percepção de autenticidade e criam novas oportunidades de microtransações, como presentes virtuais.

Qual impacto a regra de transparência de taxas da Comissão Federal de Comércio terá sobre os aplicativos de namoro?

As plataformas devem revelar os custos totais de assinatura antecipadamente, o que leva ao redesenho dos fluxos de pagamento e incentiva a experimentação com pacotes de menor compromisso para manter as conversões.

Página atualizada pela última vez em: